شراء عملات مشفرة

شراء عملات مشفرة- الأسواق

العقود الآجلة

العقود الآجلة- تداول فوري

- نسخ التداول

- منتج Earn

- المزيد

الثقب الأسود المالي: العملات المستقرة تلتهم البنوك

عنوان المقال الأصلي: Stablecoins, Narrow Banking, and the Liquidity Blackhole

كاتب المقال الأصلي: @0x_Arcana

ترجمة: Peggy, BlockBeats

ملاحظة المحرر: في عملية الرقمنة التدريجية للنظام المالي العالمي، أصبحت العملات المستقرة قوة لا يمكن إنكارها بهدوء. فهي لا تنتمي إلى البنوك أو صناديق أسواق المال أو نظام الدفع التقليدي، ومع ذلك فهي تعيد تشكيل تدفق الدولار، وتتحدى آلية انتقال السياسة النقدية، وتثير نقاشاً عميقاً حول "النظام المالي".

يبدأ هذا المقال من التطور التاريخي لـ "الخدمات المصرفية الضيقة" (Narrow Banking)، ويتعمق في كيفية تكرار العملات المستقرة لهذا النموذج على البلوكشين والتأثير على سوق سندات الخزانة الأمريكية والسيولة المالية العالمية من خلال "تأثير الثقب الأسود للسيولة". في سياق التنظيم السياسي الذي لم يتم توضيحه بالكامل، أصبح التوسع غير الدوري للعملات المستقرة، والمخاطر النظامية، والآثار الكلية موضوعات لا مفر منها في عالم المال.

فيما يلي المقال الأصلي:

العملات المستقرة تحيي "الخدمات المصرفية الضيقة"

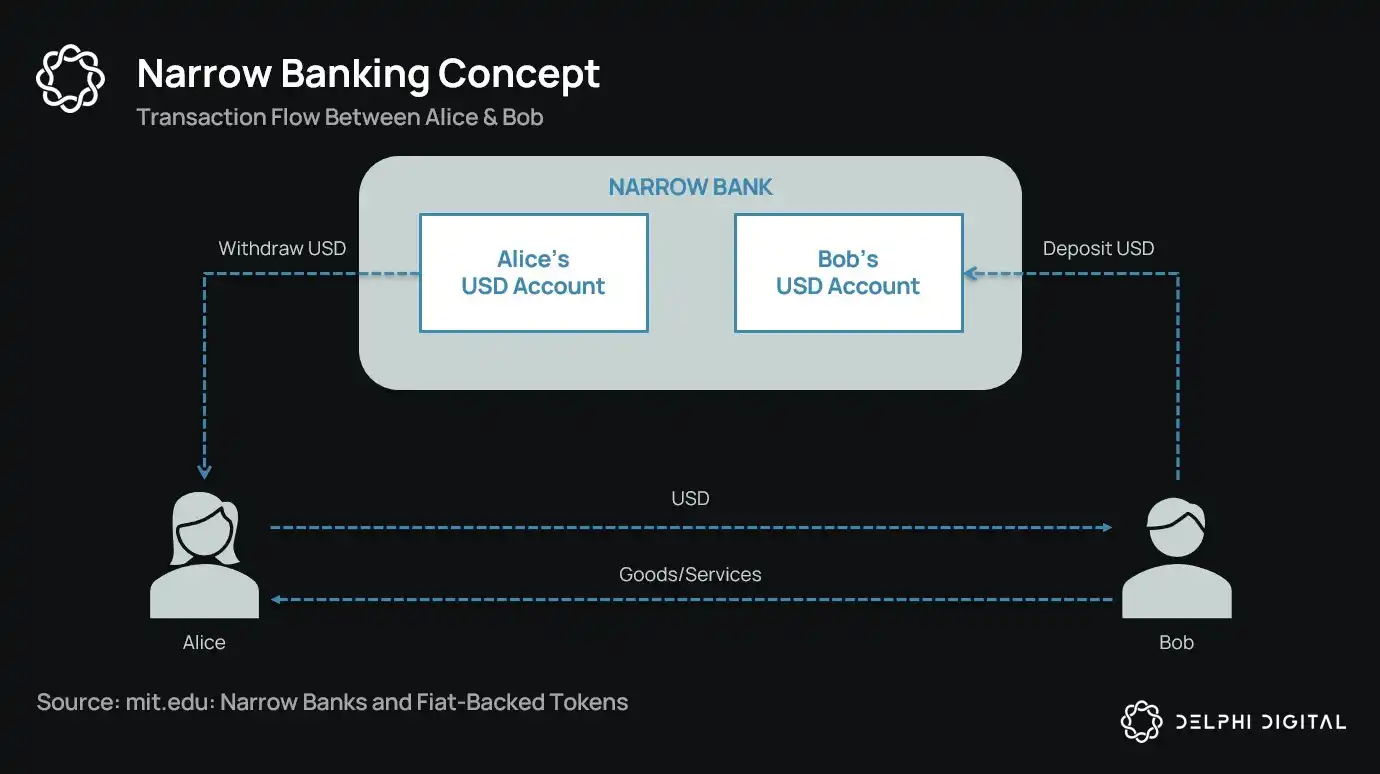

لأكثر من قرن من الزمان، اقترح مصلحو العملة باستمرار مفاهيم مختلفة لـ "الخدمات المصرفية الضيقة": أي المؤسسات المالية التي تصدر العملة ولكنها لا تقدم الائتمان. من خطة شيكاغو في ثلاثينيات القرن العشرين إلى مقترح "البنك الضيق" (TNB) الحديث، تتمثل الفكرة الأساسية في منع عمليات سحب الأموال من البنوك والمخاطر النظامية من خلال إلزام مصدري العملة بالاحتفاظ بأصول آمنة وسائلة فقط (مثل السندات الحكومية).

ومع ذلك، رفضت الهيئات التنظيمية دائماً تنفيذ الخدمات المصرفية الضيقة.

لماذا؟ لأنه على الرغم من كونها آمنة نظرياً، فإن البنوك الضيقة ستعطل جوهر النظام المصرفي الحديث—آلية خلق الائتمان. فهي ستسحب الودائع من البنوك التجارية، وتكتنز الضمانات الخالية من المخاطر، وتكسر الارتباط بين الالتزامات قصيرة الأجل والقروض الإنتاجية.

ومن المفارقات أن صناعة العملات الرقمية قد "أحيت" الآن نموذج الخدمات المصرفية الضيقة في شكل عملات مستقرة مدعومة بالعملات الورقية. سلوك العملات المستقرة يتوافق تماماً تقريباً مع التزامات الخدمات المصرفية الضيقة: فهي تتمتع بضمانات كاملة، وقابلة للاسترداد فوراً، ومدعومة في المقام الأول بسندات الخزانة الأمريكية.

خلال فترة الكساد الكبير، وبعد سلسلة من إخفاقات البنوك، اقترح اقتصاديون من مدرسة شيكاغو فكرة: فصل خلق المال تماماً عن مخاطر الائتمان. وفقاً لـ "خطة شيكاغو" لعام 1933، كان على البنوك الاحتفاظ باحتياطي بنسبة 100% مقابل الودائع تحت الطلب، ولا يمكن أن تأتي القروض إلا من الودائع لأجل أو حقوق الملكية، ولا يمكن استخدام الودائع للمدفوعات.

كان القصد الأصلي من هذا المفهوم هو القضاء على عمليات سحب الأموال من البنوك وتقليل عدم استقرار النظام المالي. وذلك لأنه إذا لم تتمكن البنوك من إقراض الودائع، فلن تفشل بسبب عدم تطابق السيولة.

في السنوات الأخيرة، عادت هذه الفكرة للظهور في شكل "بنك ضيق". تقبل البنوك الضيقة الودائع ولكنها تستثمر فقط في الأوراق المالية الحكومية الآمنة وقصيرة الأجل مثل أذون الخزانة أو احتياطيات الاحتياطي الفيدرالي. ومن الأمثلة الحديثة "البنك الضيق" (TNB)، الذي تقدم بطلب في عام 2018 للوصول إلى الفائدة على الاحتياطيات الفائضة (IOER) للاحتياطي الفيدرالي ولكن تم رفضه. كان الاحتياطي الفيدرالي قلقاً من أن TNB قد يصبح بديلاً للودائع الخالية من المخاطر وذات العائد المرتفع، وبالتالي "يضعف آلية انتقال السياسة النقدية".

يشعر المنظمون بالقلق حقاً من أنه إذا نجحت البنوك الضيقة، فقد تضعف النظام المصرفي التجاري عن طريق سحب الودائع من البنوك التقليدية واكتناز الضمانات الآمنة. في الأساس، تخلق البنوك الضيقة أدوات تشبه المال ولكنها لا تدعم وظيفة الوساطة الائتمانية.

وجهة نظري الشخصية حول "نظرية المؤامرة" هي أن النظام المصرفي الحديث هو في الأساس وهم ذو رافعة مالية، مبني على افتراض أنه لا أحد يحاول "العثور على المخرج". وتصادف أن البنوك الضيقة تهدد هذا النموذج. ولكن عند الفحص الدقيق، لا يبدو الأمر مؤامرة—بل يكشف فقط عن هشاشة النظام القائم.

لا تقوم البنوك المركزية بطباعة المال مباشرة ولكنها تنظم بشكل غير مباشر من خلال البنوك التجارية: تشجيع أو تقييد الإقراض، وتوفير الدعم في الأزمات، والحفاظ على سيولة الديون السيادية عن طريق ضخ الاحتياطيات. في المقابل، تحصل البنوك التجارية على سيولة بتكلفة صفرية، وتسامح تنظيمي، والتزام ضمني بالإنقاذ في أوقات الأزمات. في هذا الهيكل، لا تعد البنوك التجارية التقليدية مشاركين محايدين في السوق بل أدوات للتدخل الحكومي في الاقتصاد.

الآن، تخيل بنكاً يقول: "نحن لا نريد رافعة مالية، نحن فقط نريد أن نقدم للمستخدمين عملة آمنة مدعومة 1:1 بسندات حكومية أو احتياطيات الاحتياطي الفيدرالي". هذا سيجعل نموذج البنوك الاحتياطية الجزئية الحالي عتيقاً ويتحدى النظام الحالي مباشرة.

إن رفض الاحتياطي الفيدرالي لطلب الحساب الرئيسي لـ TNB هو مظهر من مظاهر هذا التهديد. المشكلة ليست في أن TNB سيفشل، بل في أنه قد ينجح بالفعل. إذا كان بإمكان الناس الحصول على عملة سائلة دائماً، وليس لها مخاطر ائتمانية، وتدر فائدة، فلماذا يحتفظون بأموالهم في البنوك التقليدية؟

هنا يأتي دور العملات المستقرة.

تكرر العملات المستقرة المدعومة بالعملات الورقية نموذج البنك الضيق تقريباً: إصدار التزامات رقمية قابلة للاسترداد بالدولار الأمريكي ومدعومة 1:1 باحتياطيات آمنة وسائلة خارج السلسلة. مثل البنوك الضيقة، لا يستخدم مصدرو العملات المستقرة أموال الاحتياطي للإقراض. على الرغم من أن جهات الإصدار مثل Tether لا تدفع حالياً فائدة للمستخدمين، إلا أن ذلك يتجاوز نطاق هذا المقال. يركز هذا المقال على دور العملات المستقرة في الهيكل النقدي الحديث.

الأصول خالية من المخاطر، والالتزامات قابلة للاسترداد فوراً، ولديها خصائص العملة الورقية؛ لا يوجد خلق ائتماني، ولا عدم تطابق في الاستحقاق، ولا رافعة مالية.

على الرغم من أن البنوك الضيقة "خُنقت" من قبل السلطات التنظيمية في مرحلة التبرعم، إلا أن العملات المستقرة لم تواجه قيوداً مماثلة. يعمل العديد من مصدري العملات المستقرة خارج النظام المصرفي التقليدي، خاصة في البلدان ذات التضخم المرتفع والأسواق الناشئة، حيث يوجد طلب متزايد على العملات المستقرة—وهي المناطق التي غالباً ما تكافح للوصول إلى الخدمات المصرفية بالدولار الأمريكي.

من هذا المنظور، تطورت العملات المستقرة إلى "يورودولار أصلي رقمي"، يتداول خارج النظام المصرفي الأمريكي.

ومع ذلك، أثار هذا أيضاً سؤالاً رئيسياً: ما هو التأثير الذي ستحدثه العملات المستقرة التي تمتص كمية كافية من سندات الخزانة الأمريكية على السيولة النظامية؟

أطروحة الثقب الأسود للسيولة

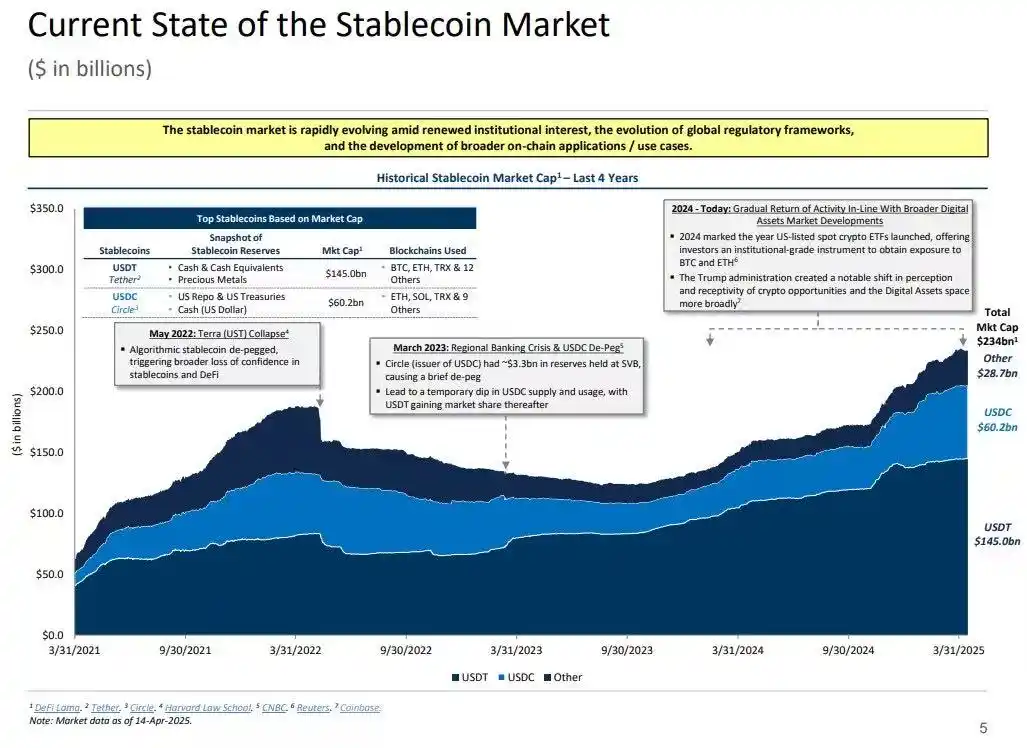

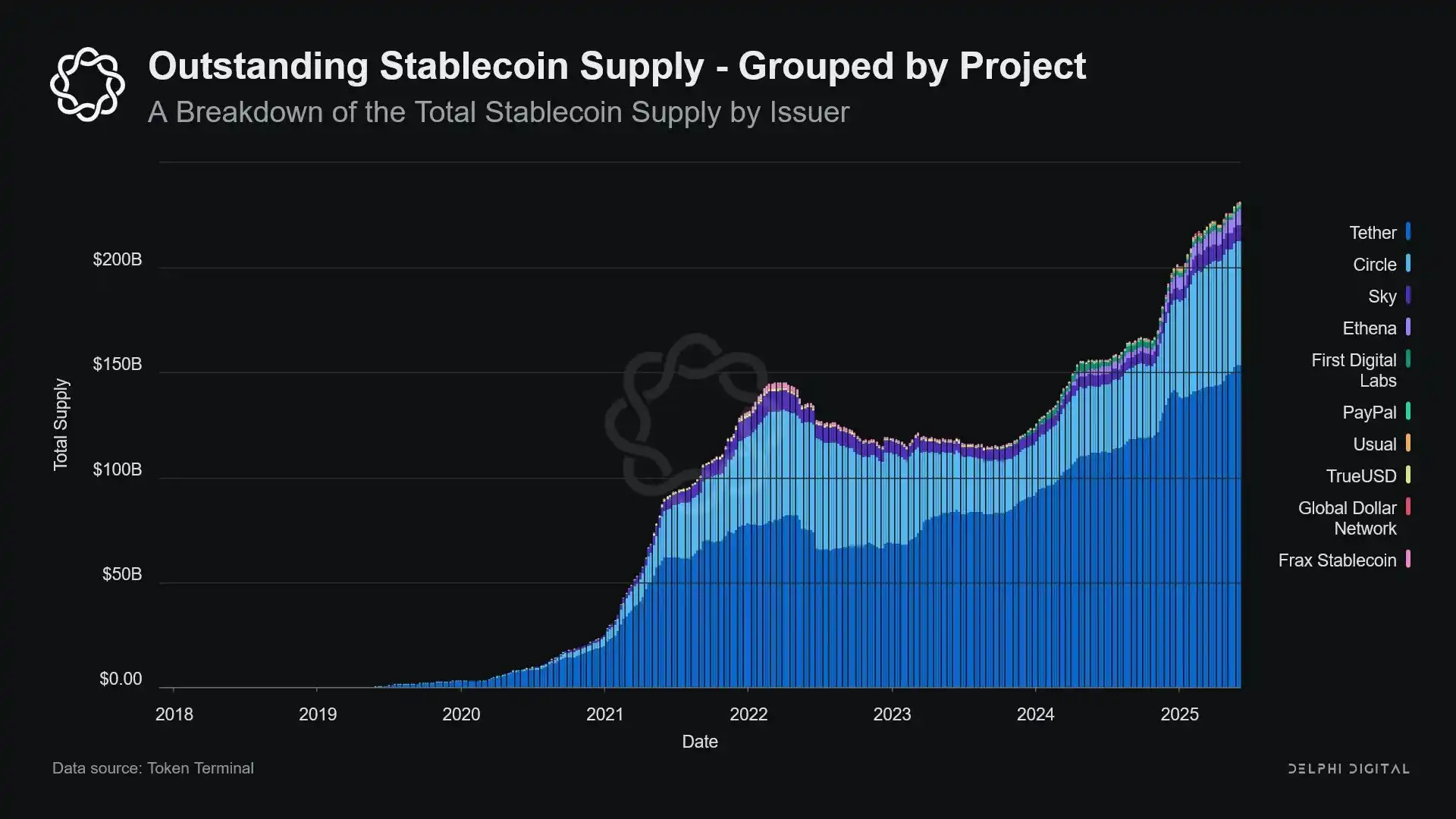

مع توسع العملات المستقرة في الحجم، أصبحت تشبه بشكل متزايد "جزر" السيولة العالمية: امتصاص تدفقات الدولار مع قفل الضمانات الآمنة في حلقة مغلقة لا يمكنها إعادة الدخول إلى الدورة المالية التقليدية.

قد يؤدي هذا إلى "ثقب أسود للسيولة" في سوق سندات الخزانة الأمريكية—حيث يتم امتصاص كمية كبيرة من سندات الخزانة من قبل نظام العملات المستقرة ولكن لا يمكنها التداول في سوق ما بين البنوك التقليدي، مما يؤثر بالتالي على عرض السيولة في النظام المالي العام.

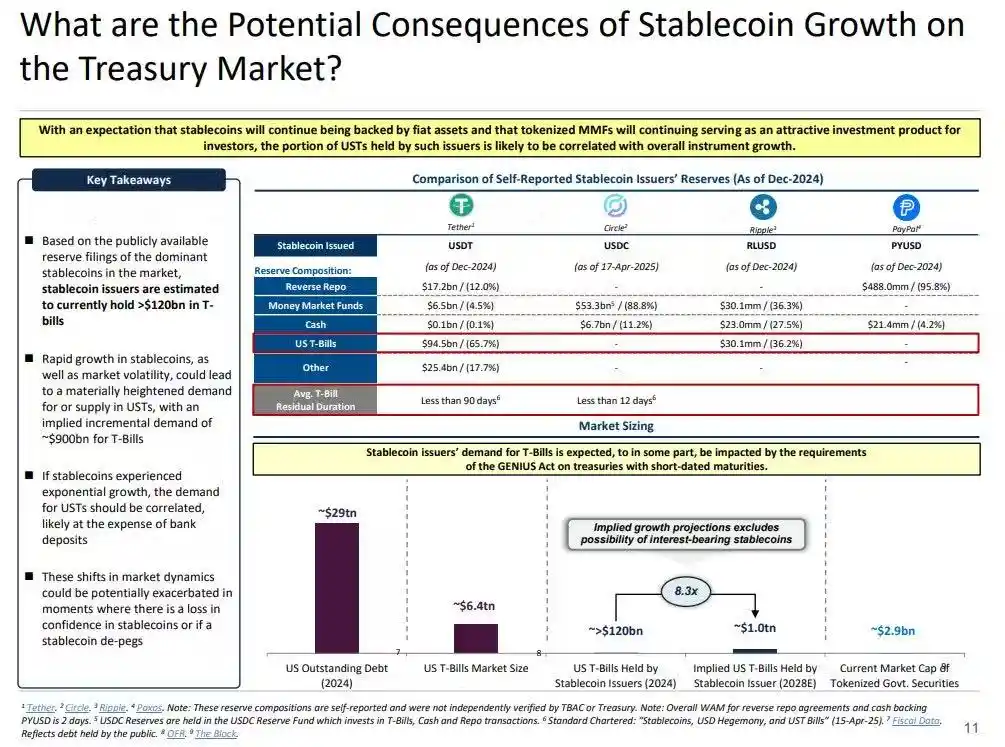

مصدرو العملات المستقرة هم مشترون صافون على المدى الطويل لسندات الخزانة الأمريكية قصيرة الأجل. مقابل كل دولار من إصدار العملات المستقرة، يجب أن يكون هناك دعم أصول مكافئ في الميزانية العمومية—عادةً سندات الخزانة أو مراكز الريبو العكسي. ومع ذلك، على عكس البنوك التقليدية، لا يبيع مصدرو العملات المستقرة سندات الخزانة هذه للإقراض أو للانتقال إلى أصول المخاطر.

طالما ظلت العملات المستقرة في التداول، يجب الاحتفاظ باحتياطياتها باستمرار. لا يحدث الاسترداد إلا عندما يخرج المستخدمون من نظام العملات المستقرة، وهو أمر نادر جداً لأن مستخدمي السلسلة عادةً ما يقومون فقط بالتبديل بين الرموز المختلفة أو استخدام العملات المستقرة كمعادل نقدي طويل الأجل.

هذا يجعل مصدري العملات المستقرة "ثقباً أسود" للسيولة في اتجاه واحد: فهم يمتصون سندات الخزانة ولكن نادراً ما يطلقونها. عندما يتم قفل سندات الخزانة هذه في حسابات احتياطي الحفظ، فإنها تخرج من حلقة الضمانات التقليدية—غير قادرة على إعادة التعهد وغير قابلة للاستخدام في سوق الريبو، مما يؤدي إلى إزالتها فعلياً من نظام تداول العملة.

يؤدي هذا إلى "تأثير التعقيم" (Sterilization Effect). تماماً كما يؤدي التشديد الكمي (QT) للاحتياطي الفيدرالي إلى تشديد السيولة عن طريق إزالة الضمانات عالية الجودة، تقوم العملات المستقرة بنفس الشيء—ولكن دون أي تنسيق سياسي أو أهداف اقتصادية كلية.

والأكثر خطورة من الناحية المحتملة هو مفهوم ما يسمى بـ "التشديد الكمي في الظل" (Shadow QT) جنباً إلى جنب مع حلقة تغذية راجعة مستمرة. إنه غير دوري، ولا يتم تعديله بناءً على الظروف الاقتصادية الكلية، بل يتوسع مع زيادة الطلب على العملات المستقرة. علاوة على ذلك، نظراً لأن العديد من احتياطيات العملات المستقرة يتم الاحتفاظ بها في ولايات قضائية خارجية وأقل شفافية خارج الولايات المتحدة، فإن تحديات الرؤية التنظيمية والتنسيق تزداد.

والأسوأ من ذلك، قد تصبح هذه الآلية مؤيدة للدورة الاقتصادية في مواقف معينة. عندما ترتفع مشاعر تجنب المخاطر في السوق، غالباً ما يزداد الطلب على الدولار على السلسلة، مما يدفع إصدار العملات المستقرة إلى الارتفاع، مما يؤدي إلى سحب المزيد من سندات الخزانة الأمريكية من السوق—وهو بالضبط الوقت الذي يحتاج فيه السوق إلى السيولة أكثر من غيره، مما يؤدي إلى تكثيف تأثير الثقب الأسود.

على الرغم من أن حجم العملات المستقرة لا يزال أصغر بكثير مقارنة بالتشديد الكمي (QT) للاحتياطي الفيدرالي، إلا أن آلياتها متشابهة للغاية، والتأثير الكلي متشابه بشكل مذهل أيضاً: انخفاض سندات الخزانة المتداولة في السوق؛ تشديد السيولة؛ وضغط تصاعدي على أسعار الفائدة.

علاوة على ذلك، لا يظهر اتجاه النمو هذا أي علامات على التباطؤ، بل تسارع بشكل كبير في السنوات القليلة الماضية.

التوترات السياسية والمخاطر النظامية

تقف العملات المستقرة عند مفترق طرق فريد: فهي ليست بنوكاً ولا صناديق أسواق مال، ولا هي مقدمو خدمات دفع تقليديون بالمعنى التقليدي. يخلق هذا الغموض في الهوية توترات هيكلية لصناع السياسات: فهي صغيرة جداً بحيث لا يمكن اعتبارها خطراً نظامياً للتنظيم؛ ومهمة جداً بحيث لا يمكن حظرها ببساطة؛ ومفيدة جداً ولكنها محفوفة بالمخاطر بحيث لا يمكن السماح لها بالتطور بحرية في حالة غير منظمة.

تتمثل إحدى الوظائف الرئيسية للبنوك التقليدية في نقل السياسة النقدية إلى الاقتصاد الحقيقي. عندما يرفع الاحتياطي الفيدرالي أسعار الفائدة، تقوم البنوك بتشديد الائتمان، وتعديل أسعار الفائدة على الودائع، وتغيير شروط الائتمان. ومع ذلك، لا يقرض مصدرو العملات المستقرة، لذا لا يمكنهم نقل تغيرات أسعار الفائدة إلى سوق ائتماني أوسع. بدلاً من ذلك، يمتصون سندات الخزانة الأمريكية ذات العائد المرتفع، ولا يقدمون ائتماناً أو منتجات استثمارية، والعديد من العملات المستقرة لا تدفع حتى فائدة للحائزين.

إن رفض الاحتياطي الفيدرالي لوصول "البنك الضيق" (TNB) إلى حساب رئيسي ليس بسبب مخاوف تتعلق بمخاطر الائتمان بل بسبب الخوف من الوساطة المالية. يشعر الاحتياطي الفيدرالي بالقلق من أنه إذا قدم بنك خالٍ من المخاطر حساباً يدر فائدة مدعوماً باحتياطيات، فقد يجذب قدراً كبيراً من الأموال خارج البنوك التجارية، مما قد يعطل النظام المصرفي، ويضغط على مساحة الائتمان، ويركز القوة النقدية في "خزنة معقمة من السيولة".

المخاطر النظامية التي تجلبها العملات المستقرة متشابهة—إلا أنه هذه المرة، لا تتطلب حتى الوصول إلى الاحتياطي الفيدرالي.

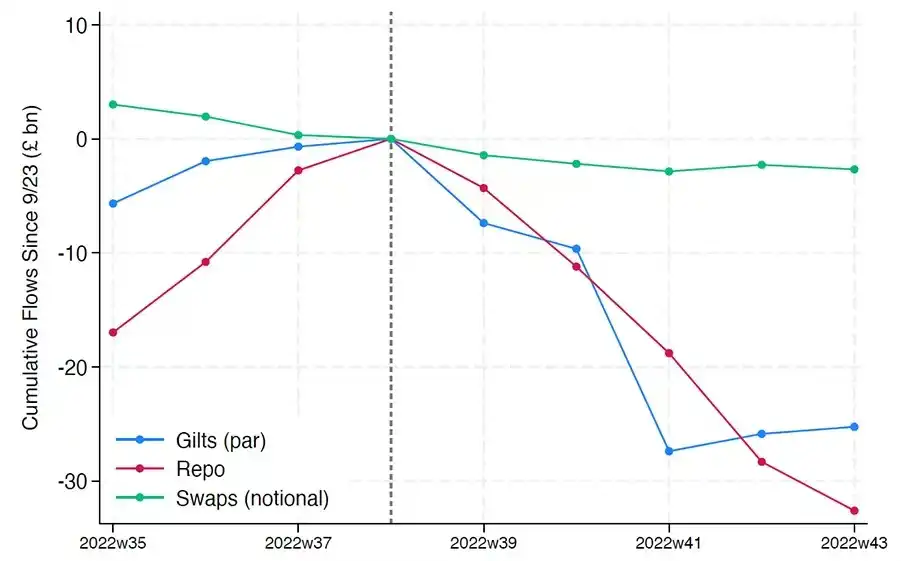

علاوة على ذلك، الوساطة المالية ليست الخطر الوحيد. حتى لو لم تقدم العملات المستقرة عائداً، لا يزال هناك "خطر سحب الأموال من البنوك": بمجرد أن يفقد السوق الثقة في جودة الاحتياطي أو الموقف التنظيمي، فقد يؤدي ذلك إلى جنون استرداد واسع النطاق. في مثل هذا السيناريو، قد يضطر المصدر إلى بيع سندات حكومية تحت ضغط السوق، على غرار أزمة صناديق أسواق المال عام 2008، أو أزمة LDI في المملكة المتحدة عام 2022.

على عكس البنوك، لا يملك مصدرو العملات المستقرة "مقرض الملاذ الأخير". طبيعة عملهم المصرفي في الظل تعني أنهم يمكن أن ينمووا بسرعة إلى دور نظامي ولكن يمكنهم أيضاً التفكك بالسرعة نفسها.

ومع ذلك، مثل البيتكوين، هناك أيضاً عدد صغير من حالات "فقدان عبارة الاسترداد" (seed phrase). في سياق العملات المستقرة، هذا يعني أن بعض الأموال ستكون مقفلة بشكل دائم في سندات الخزانة الأمريكية، وغير قابلة للاسترداد، لتصبح فعلياً ثقباً أسود للسيولة.

كان إصدار العملات المستقرة في البداية مجرد منتج مالي هامشي في مكان تداول العملات الرقمية، ولكنه أصبح الآن قناة رئيسية لسيولة الدولار، تمر عبر البورصات، وبروتوكولات DeFi، وحتى تمتد إلى التحويلات عبر الحدود ومدفوعات الأعمال العالمية. لم تعد العملات المستقرة على هامش البنية التحتية؛ بل أصبحت تدريجياً البنية التحتية الأساسية لإجراء معاملات الدولار خارج النظام المصرفي.

يتضمن نموها "تعقيم" الضمانات عن طريق قفل الأصول الآمنة في احتياطيات التخزين البارد. هذا شكل من أشكال الانكماش خارج الميزانية العمومية خارج سيطرة البنك المركزي—وهو "تشديد كمي محيط" (ambient QT).

بينما لا يزال صناع السياسات والنظام المصرفي التقليدي يسعون جاهدين للحفاظ على النظام القديم، بدأت العملات المستقرة بهدوء في إعادة تشكيله.

قد يعجبك أيضاً

مقابلة مع Myriad: بناء سوق توقعات من الجيل التالي على BNB Chain

NEO تقود الطريق في مجال الروبوتات: مشاريع الروبوتات التي تستحق الاهتمام

SAFEX تعلن رسمياً عن إعادة تسميتها إلى YUBIT: حقبة جديدة في تداول العملات الرقمية

فوربس: أبرز 5 لحظات مثيرة للجدل في عالم العملات الرقمية لعام 2025

تناقض معلومات السوق الرئيسي في 31 أكتوبر، يجب مشاهدته! | تقرير ألفا الصباحي

الفريق الغامض الذي سيطر على Solana لثلاثة أشهر يطلق عملته الخاصة على Jupiter؟

رؤى سوق العملات الرقمية في 30 أكتوبر -- ما هي الفرص التي فاتتك؟

منظمة داعمة للعملات الرقمية تدعم أندرو كومو في سباق عمدة مدينة نيويورك

تطبيق Bitchat اللامركزي يتصدر المشهد في جامايكا خلال إعصار ميليسا

حيتان ICO إيثريوم تستيقظ: حاملو العملات على المدى الطويل ينقلون إيثريوم القديم بعد سنوات من الخمول

اجتماع ترامب وشي جين بينغ المحوري في كوريا الجنوبية: حل الرسوم الجمركية التي هزت عالم الكريبتو

استثمار CZ في طالب جامعي صيني: جولة تمويل أولية بقيمة 11 مليون دولار لتطوير وكيل تعليمي

بيتكوين قد تصل إلى 150 ألف دولار: توقعات مايكل سايلور لعام 2025

سعر بيتكوين ينخفض إلى 109.2 ألف دولار بعد قرار الفيدرالي: تحليل شامل للمتداولين

صناديق Solana ETF قد انطلقت، فلماذا لم يتجاوز سعر SOL حاجز 200 دولار؟

نقاط رئيسية: تم إطلاق صناديق Solana ETF، ومع ذلك لا يزال سعر SOL عالقاً تحت 200 دولار، وهو ما يذكرنا بأداء إيثريوم بعد إطلاق صناديقها…

صناديق بيتكوين المتداولة تواجه تدفقات خارجية كبيرة وسط خفض أسعار الفائدة وتقلبات سعر BTC

أبرز النقاط: شهدت صناديق بيتكوين المتداولة في البورصة (Spot Bitcoin ETFs) تدفقات خارجية ضخمة بلغت 470 مليون دولار في يوم واحد، مما يمثل أكبر تراجع في أسبوعين نتيجة رد فعل السوق على قرار الفيدرالي.

البنك المركزي الأوروبي يخطط لإطلاق اليورو الرقمي بحلول 2029: نظرة متعمقة على مستقبل العملات الرقمية للبنوك المركزية (CBDC)