يُرجى العلم أن المحتوى الأصلي باللغة الإنجليزية. وبعض الترجمات مُولّدة آليًا وقد لا تكون دقيقة تمامًا. وفي حال وجود أي تعارض بين النسختين الإنجليزية والصينية، يُعتد بالنسخة الإنجليزية.

يُرجى العلم أن المحتوى الأصلي باللغة الإنجليزية. وبعض الترجمات مُولّدة آليًا وقد لا تكون دقيقة تمامًا. وفي حال وجود أي تعارض بين النسختين الإنجليزية والصينية، يُعتد بالنسخة الإنجليزية.نقاش الدورة الفائقة لذاكرة الذكاء الاصطناعي: لماذا أكد ذعر هوامش أرباح شركات التكنولوجيا الكبرى ميزة NAND لدى SanDisk

أبرز النقاط

- اضطرت Apple وMicrosoft وشركات تكنولوجيا استهلاكية كبرى أخرى لرفع أسعار منتجاتها بشكل كبير في عام 2026، حيث رفعت Apple أسعار Mac وiPad بما يصل إلى 300 دولار في 25 يونيو واصفة نقص الذاكرة بأنه "لا مفر منه"، بينما رفعت Microsoft سعر Surface Pro بنحو 50%، من 999 دولاراً إلى 1499 دولاراً. هذه الإجراءات من أقوى مفاوضي سلاسل التوريد في العالم هي أقوى تأكيد خارجي ممكن على أن قوة تسعير NAND هيكلية وليست دورية.

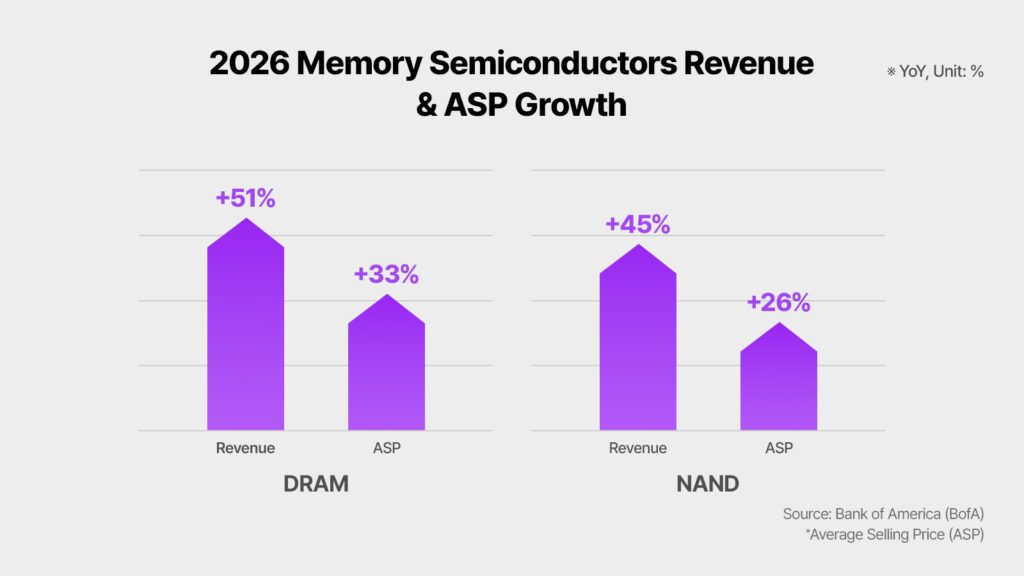

- السبب الجذري هو إعادة تخصيص صفرية لسعة رقائق السيليكون العالمية: كل رقاقة تعيد Samsung وSK Hynix وMicron توجيهها نحو الذاكرة ذات النطاق الترددي العالي لمسرعات الذكاء الاصطناعي هي رقاقة يتم سحبها من خط أنابيب NAND وDRAM الاستهلاكي، وتتوقع IDC نمو إمدادات NAND في عام 2026 بنسبة 17% فقط، وهو أقل بكثير من المعدل التاريخي البالغ 20-30%.

- أصدرت S&P Global Ratings وMorgan Stanley وJPMorgan تحذيرات بأن هذا النقص سيستمر إلى ما بعد عام 2026، حيث تتوقع S&P ارتفاع أسعار الذاكرة حتى عام 2028 على الأقل، ويقدر JPMorgan أن DRAM وNAND قد ترتفع من حوالي 10-15% من تكاليف مكونات iPhone اليوم إلى أكثر من 45% بحلول عام 2027.

- أعلنت SanDisk عن إيرادات الربع الثالث من السنة المالية 2026 بقيمة 5.95 مليار دولار، بزيادة 251% على أساس سنوي، مع ربحية سهم غير متوافقة مع GAAP بقيمة 23.41 دولاراً مقابل تقديرات المحللين البالغة حوالي 14 دولاراً، وهو تفوق بنسبة 60%، مما يعكس قوة التسعير الناتجة عن وضعها كشركة متخصصة في NAND، وسعة عام 2026 المحجوزة بالكامل، و42 مليار دولار في اتفاقيات طويلة الأجل مضمونة.

- رفعت Bernstein مستهدف سعر SNDK إلى 3000 دولار مع تصنيف "أداء متفوق"، مشيرة إلى ميزة عقد LTA الخاص بـ SanDisk مقارنة بـ Micron كدليل على أن الشركة عزلت هيكلياً جزءاً من أرباحها عن تقلبات الأسعار الفورية.

- كلمة "احتكار" في هذا السياق تتطلب دقة: SanDisk لا تسيطر حرفياً على 100% من سوق NAND. ولكن بصفتها المورد الرئيسي الوحيد لـ NAND المدرج في الولايات المتحدة، والمتحرر من خصم التكتل لأعمال HDD المدمجة والمدعوم بأكمل مجموعة من اتفاقيات التوريد طويلة الأجل الموجهة للذكاء الاصطناعي بين مصنعي NAND الغربيين، فإنها تحتل وضعاً سوقياً لا يضاهيه حالياً أي نظير مدرج في الولايات المتحدة.

تم وصف "الدورة الفائقة لذاكرة الذكاء الاصطناعي" بكل شيء بدءاً من أقوى تجارة هيكلية في عام 2026 إلى فقاعة ممتدة مدعومة بزخم السرد. احتدم النقاش بشدة خلال الأسبوع الأخير من يونيو 2026 عندما أعلنت Apple، الشركة التي امتصت بشكل مشهور تقلبات تكلفة المكونات بدلاً من تمريرها للمستهلكين لمعظم العقد الماضي، عن زيادات فورية في الأسعار عبر تشكيلة Mac وiPad وملحقاتها، مستشهدة بتكاليف الذاكرة والتخزين التي وصفتها بأنها "لا مفر منها" و"غير مستدامة". لم يكن هذا تعديلاً صغيراً؛ فقد ارتفع سعر Mac Studio M3 Ultra وحده بمقدار 1300 دولار. في نفس اللحظة تماماً، رفع محلل Bernstein مارك نيومان مستهدف سعره لـ SanDisk إلى 3000 دولار، وهو الأعلى في وول ستريت بين الشركات الكبرى، مشيراً إلى هيكل الاتفاقية طويلة الأجل للشركة كميزة تنافسية خفية على Micron. إن تصادم هاتين النقطتين من البيانات، اعتراف Apple القسري بأنها لا تستطيع تجاوز تكاليف NAND، وأكثر مستهدف مؤسسي تفاؤلاً في وول ستريت على أنقى أداء في القطاع، بلور ما يدور حوله نقاش الدورة الفائقة لذاكرة الذكاء الاصطناعي حقاً: ليس ما إذا كان الطلب حقيقياً، بل ما إذا كانت قوة التسعير ستستمر لفترة كافية لتبرير التقييمات، وما إذا كانت SanDisk في وضع فريد للاستفادة حتى لو حدث ذلك.

إذا كنت ترغب في وضع نفسك للعمل على تحركات قطاع ذاكرة الذكاء الاصطناعي بسرعة مع حل هذا النقاش، يمكنك إنشاء حساب مجاني عبر WEEX والبدء في مراقبة SNDK جنباً إلى جنب مع مشهد أشباه الموصلات الأوسع في الوقت الفعلي.

SNDK USDT متاح الآن على WEEX.

لعبة الرقائق الصفرية: لماذا ألم شركات التكنولوجيا الكبرى هو مكسب SanDisk

يتطلب فهم الدورة الفائقة لذاكرة الذكاء الاصطناعي فهم قيد مادي واحد: غرف تصنيع أشباه الموصلات النظيفة لديها سعة ثابتة، وكل رقاقة مخصصة لمنتج واحد هي رقاقة غير متاحة لآخر. منذ عام 2023، التزمت شركات الحوسبة السحابية بما في ذلك Microsoft وGoogle وMeta وAmazon بشكل جماعي بمئات المليارات من الدولارات لبناء مراكز بيانات الذكاء الاصطناعي، مما خلق طلباً لا يلين على الذاكرة ذات النطاق الترددي العالي المستخدمة في مسرعات الذكاء الاصطناعي من NVIDIA وAMD. استجابت Samsung وSK Hynix وMicron، أكبر ثلاث شركات مصنعة للذاكرة في العالم والتي تسيطر على حوالي 90-95% من إنتاج DRAM، من خلال تحويل مساحة غرفها النظيفة المحدودة والنفقات الرأسمالية نحو مكونات ذات هامش ربح أعلى من الدرجة المؤسسية.

هذه لعبة صفرية. كل رقاقة تصبح كومة HBM لمسرع ذكاء اصطناعي هي رقاقة لا تصبح عصا RAM لسطح المكتب أو وحدة فلاش NAND لهاتف ذكي أو SSD. بحلول أوائل عام 2026، كانت HBM وحدها تستهلك حوالي 23% من سعة رقائق DRAM العالمية، وهي حصة كانت ستكون قريبة من الصفر قبل ثلاث سنوات. التحول المتزامن من قبل بعض الشركات المصنعة نحو تحويل خطوط إنتاج NAND إلى DRAM، لالتقاط هوامش ربح أعلى في الأسواق التي يقودها الذكاء الاصطناعي، خلق ندرة متتالية تمتد من تخزين الخادم إلى أجهزة الكمبيوتر المحمولة الاستهلاكية.

النتيجة الأكثر وضوحاً والأكثر أهمية من الناحية المالية لهذا التسلسل هي أنها أزالت قدرة حتى أقوى مشتري الإلكترونيات الاستهلاكية على التفاوض بشأن تكاليف المكونات وصولاً إلى مستويات يمكن التحكم فيها.

| الشركة | إجراء التسعير | التاريخ | محرك مكون الذاكرة |

|---|---|---|---|

| Apple | زيادة سعر Mac/iPad حتى 300 دولار | 25 يونيو 2026 | NAND ارتفع 90%+ ربعياً؛ DRAM ارتفع 90-95% الربع الأول 2026 |

| Apple | iPhone 18 Pro متوقع زيادة ~200 دولار | سبتمبر 2026 (تقديري) | 256GB NAND: 13 دولاراً → ~51 دولاراً للوحدة |

| Microsoft | Surface Pro 13-inch: 999 دولاراً → 1499 دولاراً (~50%) | يونيو 2026 | نقص DRAM من إعادة تخصيص رقائق الذكاء الاصطناعي |

| Microsoft | زيادات أسعار منصة Xbox | يونيو 2026 | ضغط رقاقة الذاكرة يمتد إلى الألعاب |

| AWS | تسعير خدمة السحابة ارتفع ~20% | 2026 | تكاليف الندرة تمرر لعملاء المؤسسات |

| Dell | حذرت من تصعيد تكلفة "لم تشهده من قبل" | نوفمبر 2025 | تشديد DRAM وHDD وNAND عبر خط الخادم |

وصف تيم كوك نقص الذاكرة في مقابلة مع صحيفة وول ستريت جورنال بأنه "فيضان المائة عام"، وهو شيء لم يشهده أبداً في أكثر من 40 عاماً في الصناعة. هذا البيان من قائد شركة لديها ربما أكثر عمليات إدارة سلاسل التوريد تطوراً على وجه الأرض ليس لغة تذبذب دوري. إنها لغة اضطراب هيكلي.

لماذا يختلف وضع SanDisk عن رهانات الذاكرة الأخرى

غالباً ما توصف SanDisk في ملاحظات المحللين بأنها خيار NAND "النقي"، ومن الجدير شرح ما يعنيه ذلك بدقة من الناحية العملية، لأنه يغير كيفية تجربة الشركة للدورة الفائقة الحالية مقارنة بالأقران الأكثر تنوعاً.

عندما أكملت SanDisk انفصالها عن Western Digital في فبراير 2025، تم فصلها عن أعمال HDD التي كانت تاريخياً تثقل كاهل مضاعف تقييم NAND من خلال ما يسميه المحللون خصم التكتل. متحررة من هيكل بيان الدخل لأعمال HDD، تمكن السوق من تقييم SanDisk بناءً على نموذج تسعير مورد NAND نقي. هذا التقييم وحده يفسر جزءاً من الأداء المتطرف للسهم.

لكن التمييز الأكثر أهمية من الناحية التشغيلية هو هيكل LTA. لقد أمنت الشركة خمس اتفاقيات توريد متعددة السنوات تركز على الذكاء الاصطناعي بقيمة إجمالية تبلغ حوالي 42 مليار دولار. لا يتوقع أن تصل مرافق التصنيع الجديدة من Micron وSK Hynix إلى إنتاج الحجم حتى عام 2027 على أقرب تقدير، مما يعني أن عملاء SanDisk المتعاقدين يحجزون الإمدادات بأسعار مرتفعة عبر نافذة يكون فيها كامل سعة إنتاج الشركة لعام 2026 مباعة بالفعل.

| مورد الذاكرة | NAND نقي | ميز الذكاء الاصطناعي الرئيسية | رؤية عقد LTA | مدرج في الولايات المتحدة |

|---|---|---|---|---|

| SanDisk (SNDK) | نعم | NAND نقي، 42 مليار دولار تراكم LTA، خط أنابيب HBF | الأعلى إفصاحاً | نعم |

| Micron (MU) | لا (DRAM + NAND + HBM) | نمو HBM، متنوع | متوسط | نعم |

| Samsung | لا (DRAM + NAND + HBM + استهلاكي) | تطوير HBM4، مقياس | محدود (غير مدرج في الولايات المتحدة) | لا |

| SK Hynix | لا (HBM مهيمن) | قائد سوق HBM (حصة 58%) | محدود (غير مدرج في الولايات المتحدة) | لا |

| Kioxia | نعم (تركز على NAND) | شريك JV لـ SanDisk | غير مدرج في الولايات المتحدة | لا |

تتمحور حجة Bernstein لمستهدف 3000 دولار حول ميزة LTA هذه على Micron. كلاهما مستفيد من قوة تسعير NAND، لكن هيكل Micron الأكثر تنوعاً يعني أنها تحمل أيضاً تعرضاً لديناميكيات المنافسة في DRAM وHBM، بينما تركيز SanDisk الكامل على NAND، جنباً إلى جنب مع خط أنابيب إيراداتها المتعاقد عليه، يجعل مسار أرباحها على المدى القريب أكثر قابلية للتنبؤ وأقل عرضة لتقلبات الأسعار الفورية التي تميز نمط الازدهار والكساد التاريخي لصناعة الذاكرة.

ذعر هوامش أرباح شركات التكنولوجيا الكبرى: ما تكشفه نصوص مكالمات الأرباح

إن الدرجة التي أصبح بها تضخم تكلفة NAND وDRAM مصدر قلق مركزي في محادثات أرباح عام 2026 ملحوظة. انتقلت شركات تكنولوجيا كبرى متعددة من لغة "الوعي بسلسلة التوريد" العامة في عام 2025 إلى تحذيرات صريحة ومفصلة حول مسارات تكلفة الذاكرة في عام 2026.

صرح جيف كلارك، مدير العمليات في Dell Technologies، خلال مكالمة محللين في أواخر عام 2025 بأن الشركة "لم تشهد قط تكاليف تتصاعد بالوتيرة الحالية"، واصفاً تشديد التوافر عبر DRAM ومحركات الأقراص الثابتة وذاكرة فلاش NAND. وصف مسؤول تنفيذي للأجهزة من شركة تصنيع أجهزة كمبيوتر كبرى، في مكالمة محللين في فبراير 2026، "زيادة تكاليف المدخلات المدفوعة بشكل أساسي بارتفاع أسعار DRAM وNAND" وحذر من أن "هذا التقلب من المرجح أن يظل طوال السنة المالية 26 وحتى السنة المالية 27". توقعت Gartner أن ارتفاع أسعار الذاكرة سيجعل أجهزة الكمبيوتر المحمولة ذات الهامش المنخفض التي تقل عن 500 دولار غير قابلة للاستمرار مالياً في غضون عامين. وصف أحد محللي الصناعة، مقيماً حجم التحول، بأنه "أهم انفصال بين الطلب والعرض من حيث الحجم وكذلك الأفق الزمني" في 25 عاماً من الخبرة في الصناعة.

أشار Morgan Stanley إلى أن أسعار الذاكرة ارتفعت ستة أضعاف خلال العام الماضي، مع احتمال أن تستغرق سعة التصنيع الجديدة سنوات للبناء والزيادة. يقدر محللو JPMorgan أن DRAM وNAND قد تقفز من حوالي 10-15% من إجمالي تكلفة مكونات iPhone اليوم إلى أكثر من 45% بحلول عام 2027. تقدر شركة الأبحاث TechInsights، التي تتبع المكونات الفردية، أن حزمة DRAM سعة 12 جيجابايت في iPhone Pro ارتفعت من حوالي 39 دولاراً إلى 145 دولاراً متوقعاً، بزيادة 272% لنفس الكمية من نفس نوع الرقاقة. كل إفصاح من هذه الإفصاحات، القادمة من شركات لديها دافع لتقليل الذعر العام بشأن ضغوط تكاليفها الخاصة، يعمل كتحقق غير طوعي من قوة تسعير SanDisk.

| المحلل/الوكالة | توقعات سعر الذاكرة | المدة | المقياس الرئيسي |

|---|---|---|---|

| S&P Global Ratings | مرتفعة حتى 2028 | متعددة السنوات | استمرار نفقات مراكز بيانات الذكاء الاصطناعي |

| Morgan Stanley | زيادة ستة أضعاف في العام الماضي | مستمرة | سعة جديدة على بعد سنوات |

| TrendForce | NAND +90% ربعياً (أوائل 2026)؛ +40-50% إضافية الربع الثالث | 2026 | تأكيد قوة التسعير |

| IDC | نمو إمدادات NAND 17% مقابل 20-30% تاريخياً | كامل عام 2026 | نمو إمدادات أقل من المعيار |

| JPMorgan | DRAM/NAND من 10-15% إلى 45% من iPhone BOM بحلول 2027 | حتى 2027 | تضخم الأجهزة الاستهلاكية |

| McKinsey | 7 تريليون دولار إنفاق مراكز البيانات حتى 2030 | متعددة العقود | 5.2 تريليون دولار تركز على الذكاء الاصطناعي |

الأداء المالي لـ SanDisk: قراءة الأرقام خلف السهم

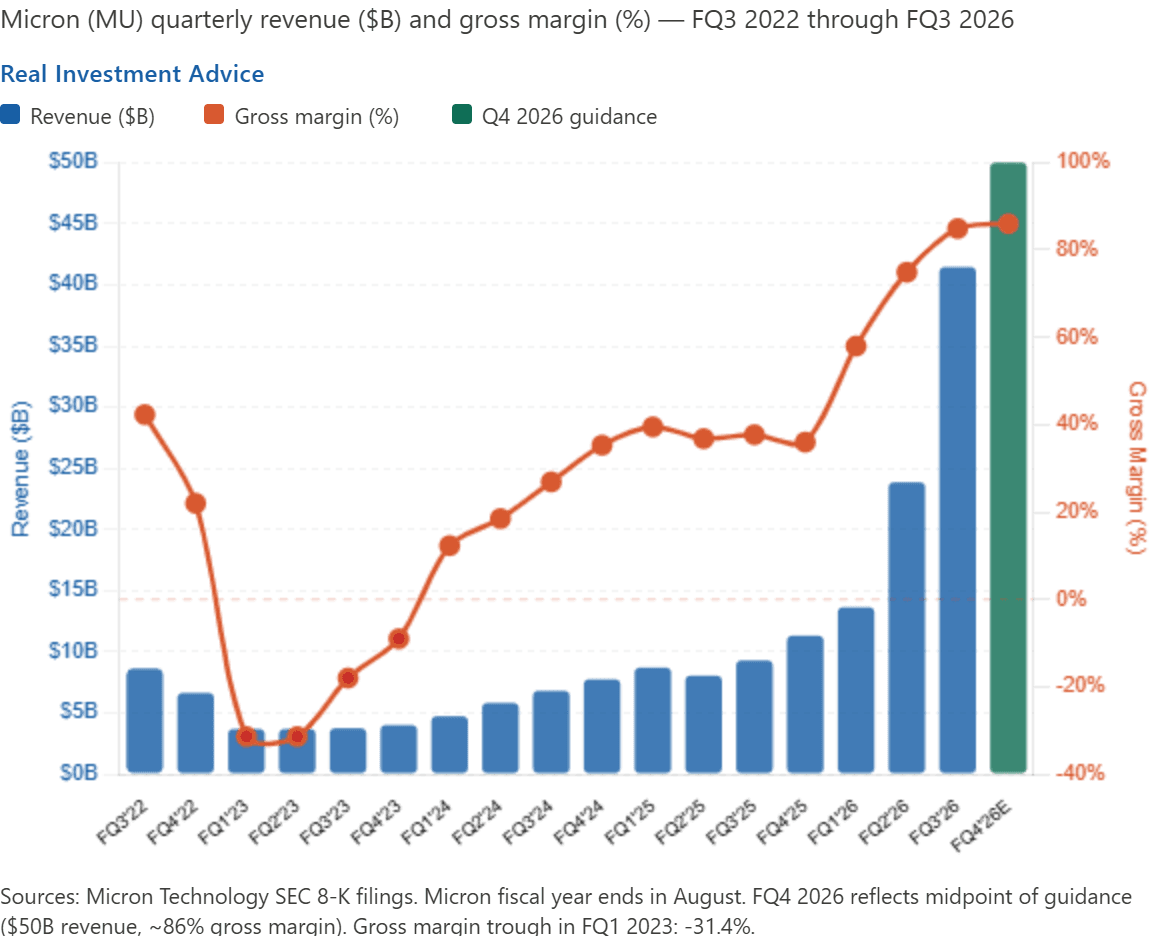

على هذه الخلفية، تظهر نتائج SanDisk الربع سنوية الأخيرة شركة تعمل بشكل مثالي تقريباً ضمن ظروف الدورة الفائقة الموصوفة أعلاه. بلغت إيرادات الربع الثالث من السنة المالية 2026 5.95 مليار دولار، بزيادة 251% على أساس سنوي و97% على أساس ربع سنوي، متجاوزة نطاق توجيهات الشركة الخاصة ومتفوقة بشكل حاسم على تقديرات وول ستريت. بلغت ربحية السهم المخففة غير المتوافقة مع GAAP 23.41 دولاراً، مما يمثل تفوقاً هائلاً على توقعات المحللين البالغة حوالي 14 دولاراً، مع مفاجأة ربحية إيجابية بنسبة تقارب 60%. توسع هامش الربح الإجمالي بمقدار 55.7 نقطة مئوية على أساس سنوي، مدفوعاً مباشرة بقوة التسعير الناتجة عن نقص إمدادات NAND. ارتفع قطاع مراكز البيانات في الشركة بنسبة 233% على أساس ربع سنوي، وأنهت الشركة الربع خالية تماماً من الديون، مع ترخيص برنامج إعادة شراء أسهم بقيمة 6 مليارات دولار.

في مؤتمر Mizuho للتكنولوجيا لعام 2026، سلطت SanDisk الضوء على وتيرة مسار إيراداتها: إيرادات السنة المالية 2025 بحوالي 7 مليارات دولار، وإيرادات السنة المالية 2026 التي نوقشت بحوالي 20 مليار دولار، وإجماع الشارع للسنة المالية 2027 بالقرب من 45 مليار دولار. هذا التوسع في الإيرادات بستة أضعاف في حوالي ثلاث سنوات مالية، والذي يحدث جنباً إلى جنب مع توسع هامش الربح الإجمالي بدلاً من الانكماش، هو البنية المالية التي تجعل حتى مستهدفات أسعار المحللين العدوانية قابلة للدفاع عنها من حيث الأرباح الآجلة.

| المقياس | الفعلي للربع الثالث 2026 | التغير على أساس سنوي | تفوق المحللين |

|---|---|---|---|

| الإيرادات | 5.95 مليار دولار | +251% | فوق التوجيهات |

| ربحية السهم غير GAAP | 23.41 دولاراً | من خسارة 0.30 دولار | ~60% تفوق مقابل 14 دولاراً تقديرياً |

| هامش الربح الإجمالي (GAAP) | +55.7 نقطة مئوية توسع سنوي | أعلى مستويات منذ عقود | فوق التقديرات |

| إيرادات مراكز البيانات | ارتفعت 233% ربعياً | متفجرة | فوق التقديرات |

| صافي الدين | صفر (خالية من الديون) | تحسن هيكلي | إشارة إيجابية |

| تراكم LTA | ~42 مليار دولار | تمت إضافة عقود جديدة | 5 اتفاقيات ذكاء اصطناعي متعددة السنوات |

نقاش الدورة الفائقة مقابل الفقاعة: وجهتا نظر شرعيتان

إن تأطير "نقاش الدورة الفائقة" في عنوان هذه المقالة ليس مجرد بلاغة. هناك خلاف حقيقي ومجادل جيداً بين المحللين حول ما إذا كانت بيئة تسعير NAND الحالية تمثل تحولاً هيكلياً مستداماً أو ذروة دورية ممتدة ستصحح بشدة عندما تصل إمدادات جديدة.

تستند حالة التفاؤل إلى ديمومة الطلب على البنية التحتية للذكاء الاصطناعي، والجدول الزمني متعدد السنوات لسعة التصنيع الجديدة (مرافق Micron وSK Hynix لا تصل إلى الحجم حتى عام 2027 على أقرب تقدير)، وهيكل عقد LTA الذي يثبت التسعير المرتفع بعيداً عن تقلبات الأسعار الفورية، وتوقعات McKinsey لإنفاق مراكز البيانات البالغة 7 تريليون دولار حتى عام 2030، والاستعداد الموضح لمشتري التكنولوجيا الكبرى لتوقيع عقود تعزل الموردين عن تقلبات الأسعار الفورية على حساب التزام الحجم.

تستند حالة التشاؤم إلى النمط التاريخي لدورية NAND، حيث تبعت كل دورة صعودية تصحيح مفرط حيث توسع المصنعون في السعة في وقت واحد استجابة للأسعار المرتفعة. أشار التحليل من تصنيف مصنعي الذاكرة العالمي لعام 2026 إلى أن Kioxia وSanDisk تتمتعان بتسعير ممتاز في ذروة دورة NAND الصعودية ولكنهما ستواجهان أيضاً أشد الانخفاضات عندما تنعكس الدورة. يتوقع نموذج Morgan Stanley التاريخي، المستند إلى دورة 2016-2018، أن هوامش الربح الإجمالية لمتوسط الصناعة قد تنخفض بنسبة 60% من الذروة وقد تأتي ربحية السهم أقل من الإجماع بنسبة 11%، مما قد يؤدي إلى انكماش كبير في المضاعفات.

كلا وجهتي النظر شرعيتان. الموقف النزيه فكرياً هو أن دورة NAND الحالية التي يقودها الذكاء الاصطناعي لها ميزات هيكلية، بناء البنية التحتية للذكاء الاصطناعي، ديناميكية إعادة تخصيص الرقائق، هيكل العقد طويل الأجل، التي لم تكن موجودة في الدورات السابقة، مع تحمل نفس المخاطر الأساسية التي ميزت الاستثمار في رقائق الذاكرة لعقود.

ما تعنيه "ميزة NAND لدى SanDisk" حقاً وحدودها

يتطلب تأطير العنوان لـ "احتكار NAND" تأهيلاً دقيقاً. SanDisk ليست احتكاراً بأي معنى تنظيمي. تحتفظ Samsung بأكبر حصة سوقية عالمية لـ NAND، ويشمل سوق NAND العالمي ما لا يقل عن خمسة مصنعين مهمين بما في ذلك Samsung وSK Hynix وMicron وKioxia وSanDisk نفسها. ما تمتلكه SanDisk ليس قوة احتكارية بل مزايا وضع سوقي خاصة باللحظة الحالية: إنها المنتج الوحيد لـ NAND النقي المدرج في الولايات المتحدة، الخالي من الديون، مع تراكم LTA معلن بقيمة 42 مليار دولار، وتكنولوجيا خارطة طريق في HBF يمكن أن توسع سوقها القابل للعنونة، وإعادة تقييم متحررة من خصم تكتل HDD، ومسار إيرادات يتوقعه الشارع عند 45 مليار دولار للسنة المالية 2027.

هذه مزايا حقيقية تترجم إلى قوة تسعير حقيقية ورؤية للأرباح. إنها ليست مزايا هيكلية دائمة تضمن بقاء SanDisk معزولة عن القوى الدورية إلى أجل غير مسمى. عندما تدخل سعة تصنيع NAND جديدة حيز التنفيذ عالمياً في عامي 2027 و2028، وعندما تتعافى Samsung ربما من عيب حصتها السوقية الحالية في NAND من الدرجة الذكاء الاصطناعي، وعندما يتوازن ميزان العرض والطلب في النهاية، ستواجه قوة التسعير المنعكسة حالياً في هوامش ربح SanDisk البالغة 55-78% ضغوطاً حقيقية.

السؤال الرئيسي للمستثمرين والمتداولين هو ما إذا كانت مدة وعمق تدفق الإيرادات المتعاقد عليها للدورة الحالية طويلة بما يكفي وكبيرة بما يكفي لتبرير التقييمات الحالية، وما إذا كانت الإدارة تنفذ خارطة طريق HBF الخاصة بها في الموعد المحدد لفتح الفصل التالي من توسع الهامش قبل أن تبلغ دورة NAND الحالية ذروتها.

أفكار أخيرة

لقد فعل ذعر هوامش أرباح شركات التكنولوجيا الكبرى في عام 2026 شيئاً لم تستطع ملاحظة أي محلل إنجازه بمفردها: لقد حولت الدورة الفائقة لذاكرة الذكاء الاصطناعي من سرد لصناعة أشباه الموصلات إلى واقع يواجه المستهلك ويولد العناوين الرئيسية. عندما تصف Apple تضخم تكلفة الذاكرة بأنه "لا مفر منه"، وعندما ترفع Microsoft سعر Surface Pro بنسبة 50%، وعندما تمرر AWS تكاليف الندرة مباشرة إلى عملاء السحابة المؤسسية، وعندما تتوقع S&P Global Ratings رسمياً استمرار هذه الظروف حتى عام 2028، فإن مسألة ما إذا كانت الدورة الفائقة حقيقية قد تمت الإجابة عليها بشكل قاطع من قبل الشركات التي لديها أكثر ما تخسره من الاعتراف بذلك. ما يظل مفتوحاً حقاً هو ما إذا كانت ستستمر لفترة كافية لتقديم مستهدفات الأسعار الكاملة البالغة 3000 دولار التي تضمنها أكثر توقعات Bernstein تفاؤلاً، وما إذا كان انعكاس الدورة سيصل قبل أو بعد أن تخلق تكنولوجيا HBF الخاصة بـ SanDisk طبقة جديدة من قوة التسعير الهيكلية. من المرجح أن تتم الإجابة على هذه الأسئلة عبر الـ 12-18 شهراً القادمة من تقارير الأرباح، وتحديثات تسعير عقود NAND، وإعلانات زيادة سعة التصنيع الجديدة. في غضون ذلك، تحول النقاش الأساسي من "هل هذا حقيقي؟" إلى "إلى متى يستمر؟" وهذا، وفقاً لمعظم المعايير التحليلية، نقطة انطلاق أقوى بكثير لحالة التفاؤل مما كان عليه النقاش قبل عام.

تخلق الدورة الفائقة لذاكرة الذكاء الاصطناعي تحركات قابلة للتداول وعالية التأثير عبر قطاع أشباه الموصلات والتخزين. إذا كنت ترغب في وضع نفسك قبل محفز أرباح SNDK القادم، راقب تحديثات تسعير NAND أثناء تدفقها عبر تقارير القطاع، أو تتبع تجارة البنية التحتية للذكاء الاصطناعي الأوسع في الوقت الفعلي، اشترك عبر WEEX وابدأ في تحويل بحثك إلى عمل اليوم.

أسئلة مكررة

1. ما هي الدورة الفائقة لذاكرة الذكاء الاصطناعي، وهل تختلف عن دورات الذاكرة السابقة؟

تشير الدورة الفائقة لذاكرة الذكاء الاصطناعي إلى الفترة الحالية متعددة السنوات من ارتفاع أسعار NAND وDRAM المدفوعة بشكل أساسي بطلب شركات الحوسبة السحابية على تخزين وذاكرة مراكز بيانات الذكاء الاصطناعي. ما يميزها عن الدورات السابقة هو أن هذا النقص ينبع من إعادة تخصيص متعمدة وهيكلية لسعة الرقائق نحو الذاكرة ذات النطاق الترددي العالي لمسرعات الذكاء الاصطناعي، بدلاً من تجاوز الطلب للعرض مؤقتاً. توفر اتفاقيات التوريد طويلة الأجل بين SanDisk وشركات الحوسبة السحابية، بإجمالي حوالي 42 مليار دولار، أيضاً حداً أدنى للتسعير المتعاقد عليه لم يكن موجوداً تاريخياً في فترات تراجع الذاكرة.

2. لماذا يؤكد رفع Apple لأسعارها قوة تسعير SanDisk تحديداً؟

تعتبر Apple على نطاق واسع أقوى مفاوض لسلسلة التوريد في الإلكترونيات الاستهلاكية. عندما تعلن شركة امتصت تاريخياً تقلبات تكلفة المكونات بدلاً من تمريرها للمستهلكين أن زيادات الأسعار "لا مفر منها"، فإن ذلك يؤكد أن بيئة تسعير NAND خارجة عن متناول حتى أكثر المشترين حيلة للتفاوض بشأنها. بالنسبة لـ SanDisk، كمورد NAND نقي مع سعة عام 2026 مباعة بالكامل، يؤكد هذا التأكيد مباشرة أطروحة قيود العرض الكامنة وراء هيكل تسعير اتفاقيتها طويلة الأجل.

3. ما الفرق بين SanDisk وMicron كاستثمارات في ذاكرة الذكاء الاصطناعي؟

SanDisk هي شركة فلاش NAND نقية بدون تعرض لـ DRAM أو HBM أو HDD، بينما Micron متنوعة عبر DRAM وNAND والذاكرة ذات النطاق الترددي العالي. يعني تركيز SanDisk حساسية أكبر للأرباح تجاه تقلبات أسعار NAND في كلا الاتجاهين، بينما يوفر تنوع Micron مزيداً من التخزين المؤقت عبر دورات منتجات الذاكرة المختلفة. استشهدت Bernstein تحديداً بهيكل LTA الخاص بـ SanDisk كمنحها ميزة تسعير العقود على Micron في البيئة الحالية.

4. إلى متى ستستمر دورة أسعار NAND الفائقة؟

تتوقع توقعات مستقلة متعددة استمرار النقص إلى ما بعد عام 2026. تتوقع S&P Global Ratings ارتفاع أسعار الذاكرة حتى عام 2028 على الأقل، مشيرة إلى استمرار استثمار مراكز بيانات الذكاء الاصطناعي من Microsoft وGoogle وAmazon وMeta. لا يتوقع أن تصل سعة التصنيع الجديدة من Micron وSK Hynix إلى إنتاج الحجم حتى عام 2027 على أقرب تقدير، وتتوقع McKinsey إنفاق 7 تريليون دولار على مراكز البيانات حتى عام 2030، مع 5.2 تريليون دولار تركز على الذكاء الاصطناعي، مما يعني أن ضغط جانب الطلب من غير المرجح أن ينحسر بسرعة.

5. ما هي مخاطر الاستثمار في SanDisk بناءً على أطروحة الدورة الفائقة لذاكرة الذكاء الاصطناعي؟

تشمل المخاطر الرئيسية الدورية التاريخية لصناعة رقائق الذاكرة، التي شهدت تاريخياً تصحيحات حادة في فائض العرض بعد كل ذروة سعرية؛ تقييم ممتد عند 64-71 ضعف الأرباح مقابل متوسط صناعي يبلغ حوالي 44 ضعفاً؛ الاعتماد التصنيعي على مشروع Kioxia المشترك؛ إضافات السعة التنافسية المحتملة الأسرع من المتوقع من Samsung وSK Hynix؛ قطاع استهلاكي يظهر بالفعل انخفاضاً ربعياً في الإيرادات بنسبة 10%؛ واحتمال أن تتباطأ النفقات الرأسمالية للذكاء الاصطناعي بشكل أسرع مما تشير إليه توجيهات شركات الحوسبة السحابية الحالية، مما يقلل من الطلب الهيكلي الذي يدعم قيم عقود LTA.

إخلاء مسؤولية

هذه المقالة للأغراض المعلوماتية والتعليمية فقط ولا تشكل نصيحة مالية أو استثمارية أو قانونية أو ضريبية. تعكس جميع البيانات ومستهدفات الأسعار وأرقام الأرباح وتوقعات الصناعة المشار إليها في هذه المقالة المعلومات المتاحة للجمهور اعتباراً من أواخر يونيو وحتى أوائل يوليو 2026 وهي عرضة للتغيير دون إشعار. أظهرت SanDisk (SNDK) تقلبات سعرية متطرفة والأداء السابق ليس مؤشراً على النتائج المستقبلية. تمثل مستهدفات أسعار المحللين، بما في ذلك مستهدف Bernstein البالغ 3000 دولار، آراء طرف ثالث وليست ضمانات لأداء سعر السهم في المستقبل. تحمل جميع القرارات الاستثمارية مخاطر خسارة جزئية أو كلية. قم دائماً بإجراء بحث مستقل واستشر محترفاً مالياً مرخصاً قبل اتخاذ أي قرار استثماري. لا يتحمل المؤلف ولا الناشر المسؤولية عن الخسائر الناتجة عن الاعتماد على هذا المحتوى.