¿Cómo afectará la Reserva Federal de 2026 al espacio cripto?

Título del Artículo Original: 2026: The Year of the Fed's Regime Change

Autor del Artículo Original: @krugermacro

Traducción: Peggy, BlockBeats

Nota del Editor: En 2026, la Reserva Federal podría experimentar un verdadero "cambio de régimen". Si Hassett se convierte en presidente, la política monetaria podría pasar del enfoque cauteloso de la era Powell a una trayectoria más agresiva de recortes de tasas y un marco de "crecimiento primero". Las tasas a corto plazo, las expectativas a largo plazo y la fijación de precios entre activos se verán obligadas a reevaluarse. Este artículo describe la lógica clave y el impacto en el mercado de este posible punto de inflexión. El tema de trading del próximo año no es solo sobre recortes de tasas, sino sobre una Reserva Federal completamente nueva.

A continuación se presenta el texto original:

La Reserva Federal tal como la conocemos llegará a su fin en 2026.

El motor más importante de los retornos de activos el próximo año será la "Nueva Fed", más específicamente, el cambio de paradigma político provocado por un nuevo presidente nombrado por Trump.

Kevin Hassett se ha convertido en el candidato más probable a presidente de la Fed que Trump probablemente nomine (al 2 de diciembre, el mercado de predicción Kalshi le da una probabilidad del 70%). Hassett es el actual Director del Consejo Económico Nacional, un economista del lado de la oferta y un leal partidario de Trump desde hace mucho tiempo. Aboga por la idea de "crecimiento primero", creyendo que dado que la guerra contra la inflación se ha ganado en gran medida, mantener tasas de interés reales altas ya no es económicamente racional, sino una postura políticamente obstinada. Si asume el cargo, esto significará un cambio de régimen decisivo: la Fed pasará de la era de cautela tecnocrática de Powell a un marco político más explícitamente destinado a reducir los costos de endeudamiento y promover la agenda económica del presidente.

Para entender el régimen político que establecerá, uno puede mirar directamente sus declaraciones públicas de este año sobre las tasas y la Fed:

"Si la Fed no recorta las tasas en diciembre, la única explicación es el sesgo partidista anti-Trump". (21 de noviembre)

"Si yo estuviera en el FOMC, sería más probable que votara a favor de un recorte de tasas, mientras que Powell sería menos probable". (12 de noviembre)

"Estoy de acuerdo con Trump: las tasas pueden reducirse significativamente". (12 de noviembre)

"Los tres recortes de tasas esperados son solo el comienzo". (17 de octubre)

"Espero que la Fed continúe recortando agresivamente las tasas". (2 de octubre)

“La dirección de la Fed de recortes de tasas de interés es correcta, las tasas deberían ser más bajas”. (18 de septiembre)

“Las opiniones de Powell y Trump sobre las tasas son correctas”. (23 de junio)

Si la postura se mapea en una escala del 1 al 10 de Dovish (suave) a Hawkish (agresivo) (1 = más Dovish, 10 = más Hawkish), Hassett probablemente esté alrededor de 2.

Si es nominado, Hassett asumirá la posición de Milan como Gobernador de la Fed en enero, ya que el mandato corto de Milan está por terminar. Luego, en mayo, cuando termine el mandato de Powell, será ascendido a Presidente; con la expectativa de que Powell renuncie a su asiento de Gobernador después de anunciar su intención, creando una vacante para que Trump nombre a Warsh.

Aunque Warsh es actualmente el principal competidor de Hassett para la presidencia, este texto asume que finalmente será asimilado al sistema, actuando como parte de la fuerza reformista. Como ex Gobernador de la Fed, Warsh ha estado "haciendo campaña" públicamente por una plataforma de reforma estructural, pidiendo explícitamente la reconstrucción de un "nuevo acuerdo Tesoro-Fed" y criticando a la actual dirección de la Fed por "rendirse a la tiranía del status quo". Crucialmente, Warsh cree que el actual auge de productividad impulsado por la IA es intrínsecamente deflacionario, lo que implica que la Fed está cometiendo un error político al mantener una postura de endurecimiento.

Nuevo Equilibrio de Poder

En esta arquitectura, la versión de la Fed de Trump formará un equipo central dovish dominante, con un camino viable para asegurar votos en la mayoría de los temas de flexibilización. Sin embargo, esto no es un hecho consumado, ya que aún será necesario llegar a un consenso, y el grado de dovishness también es incierto.

➤ Núcleo Dovish (4 individuos):

Hassett (Presidente), Warsh (Gobernador), Waller (Gobernador), Bowman (Gobernador)

➤ Contestables (6 individuos):

Cook (Gobernador), Barr (Gobernador), Jefferson (Gobernador), Kashkari (Minneapolis), Williams (Nueva York), A. Paulson (Filadelfia)

➤ Hawkish (2 individuos):

Hammack (Cleveland), Logan (Dallas)

Sin embargo, si Powell elige no renunciar a su asiento de Gobernador (aunque históricamente es altamente improbable: un Presidente saliente casi siempre renuncia, por ejemplo, Yellen renunció 18 días después de que Powell fuera nominado), ese sería un escenario extremadamente bajista. Porque esto no solo bloquearía la vacante de Warsh, sino que también convertiría a Powell en un "Presidente sombra", ejerciendo una atracción e influencia más fuertes sobre los miembros del FOMC fuera del núcleo dovish.

Cronología: Cuatro Etapas de Reacción del Mercado

Basado en todos los factores anteriores, la reacción del mercado generalmente pasará por cuatro etapas distintas:

1. (Diciembre / enero del año siguiente) Optimismo inmediato tras la nominación de Hassett. En las semanas posteriores a la confirmación, los activos de riesgo darán la bienvenida a un nuevo presidente que es visto como decisivo, dovish y leal.

2. Si Powell no anuncia su renuncia dentro de tres semanas, se instalará una creciente sensación de inquietud. Cada día de retraso reactivará el riesgo de cola de "¿qué pasa si no renuncia?"

3. Cuando Powell anuncie su renuncia, el mercado verá una ola de euforia.

4. A medida que se acerque la reunión del FOMC de junio de 2026, presidida por Hassett por primera vez, el sentimiento del mercado se tensará nuevamente.

Los inversores estarán muy atentos a todas las observaciones públicas de los miembros del FOMC (quienes hablarán con frecuencia, proporcionando pistas sobre sus procesos de pensamiento e inclinaciones).

Riesgo: Un Comité Dividido

En un escenario donde el supuesto "voto decisivo" del Presidente (que en realidad no existe) no está presente, Hassett debe ganar debates dentro del FOMC para asegurar una mayoría.

Si cada decisión de recorte de tasas de 50pb solo se aprueba por un margen estrecho de 7-5, esto será erosivo para las instituciones: señalando al mercado que el Presidente es más un representante político que un economista independiente.

Un escenario más extremo sería: un empate 6-6, o una votación 4-8 contra los recortes de tasas.

Eso sería catastrófico.

Los detalles específicos de la votación se publicarán en las minutas de la reunión del FOMC tres semanas después de cada reunión, lo que convierte a la publicación de las minutas en un evento significativo que mueve el mercado.

En cuanto a lo que sucede después de la reunión inicial, eso sigue siendo una gran incógnita.

Mi evaluación básica es que con un apoyo estable de 4 votos y un camino creíble para obtener 10 votos, Hassett podrá dar forma a un consenso dovish y avanzar en su agenda.

Implicación: El mercado no puede anticipar completamente el giro dovish de la nueva Fed.

Reprecio de Tasas de Interés

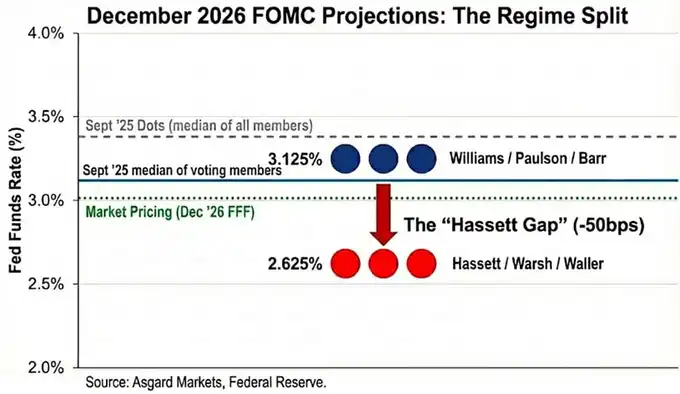

El "dot plot" es una ilusión.

Si bien la mediana de las previsiones para la tasa de interés de diciembre de 2026 publicada en septiembre es del 3,4%, este número representa la mediana de todos los participantes (incluidos los miembros hawkish sin derecho a voto).

Basado en el análisis de atribución de las observaciones públicas, estimo que la mediana real de los miembros votantes es significativamente menor, al 3,1%.

Al reemplazar a Powell y Milan con Hassett y Warsh, el panorama cambia aún más.

Con Milan y Waller sirviendo como representantes de un nuevo régimen de "sesgo de recorte de tasas dovish", la distribución de votos de 2026 todavía exhibe una forma bimodal, pero ambos picos son más bajos:

Williams / Paulson / Barr → 3,1%

Hassett / Warsh / Waller → 2,6%

Anclo el objetivo de la nueva dirección en el 2,6% para alinearlo con la previsión oficial de Milan; sin embargo, vale la pena señalar que Milan ha declarado públicamente que la "tasa neutral" debería estar entre el 2,0% y el 2,5%, lo que implica que la preferencia del nuevo régimen puede ser más dovish de lo indicado por el "dot plot".

El mercado ya ha comenzado a reflejar este cambio, con el precio actual (al 2 de diciembre) para la tasa de interés de diciembre de 2026 en 3,02%, pero no ha descontado completamente el próximo cambio de régimen. Si Hassett logra presionar al comité para reducir aún más las tasas, la parte corta de la curva de rendimiento todavía tiene aproximadamente 40 puntos básicos de caída.

Además, si la evaluación de Hassett sobre la "Desinflación del Lado de la Oferta" es correcta, la inflación disminuirá más rápido que el consenso del mercado, obligando a la Fed a recortar las tasas aún más para evitar un "endurecimiento pasivo" debido al aumento de las tasas reales.

Implicaciones Entre Activos

Si bien la reacción inicial del mercado a la nominación de Hassett debería ser "risk-on", una caracterización más precisa de esta transición institucional es el Empinamiento Reflacionario:

Parte corta: Apostar por recortes agresivos de tasas

Duration Play: Reflejando un Mayor Crecimiento Nominal (y Riesgo de Inflación)

1. Tasas

El objetivo de Hassett es casar un “recorte de tasas agresivo recesivo” con un “crecimiento de auge del 3%+”.

Si esta política da frutos: el rendimiento a 2 años colapsará para anticipar los recortes; el rendimiento a 10 años podría mantenerse más alto debido al crecimiento estructural y a una mayor prima de riesgo de inflación.

En palabras simples: colapso en la parte frontal, resiliencia en la parte trasera y una curva de rendimiento que se empina.

2. Acciones

En opinión de Hassett, la postura política actual está suprimiendo los auges de productividad impulsados por la IA.

Una vez en el cargo: reduciría las tasas de descuento reales, impulsando a las acciones de crecimiento a un rally de fusión impulsado por la expansión de la valoración.

El mayor riesgo no es una recesión, sino un pico en los rendimientos de largo plazo, posiblemente desencadenando una "rebelión" en el mercado de bonos.

3. Oro

Cuando la Fed está políticamente sincronizada con el gobierno y prioriza explícitamente el crecimiento sobre los objetivos de inflación, es el caso alcista clásico para los activos duros.

Por lo tanto: el oro debería superar a los bonos del tesoro a medida que los mercados se cubren contra una repetición del estilo de los años 70 de “exceso de flexibilización, error político” en el nuevo régimen.

4. Bitcoin

En circunstancias normales, Bitcoin sería la expresión más pura de este trading de “Cambio de Régimen”.

Sin embargo, después del evento del 10 de octubre, Bitcoin ha exhibido: un claro sesgo bajista; rallies mediocres en tiempos alcistas macro; caídas catastróficas en tiempos bajistas; miedo a los “techos de ciclo de cuatro años”; una crisis de identidad narrativa.

Creo que para 2026, la política monetaria de Hassett junto con la agenda de desregulación de Trump serán lo suficientemente potentes como para anular este pesimismo autorreforzado.

Nota Técnica: Sobre el Tealbook (Previsiones Internas de la Fed)

El Tealbook es la previsión económica oficial del departamento de investigación de la Fed y forma la base estadística para los debates del FOMC.

Está supervisado por la División de Investigación y Estadística, que cuenta con más de 400 economistas y está dirigida por el Director Tevlin.

Como la mayoría de los miembros del equipo, Tevlin es keynesiano, y el modelo central de la Fed, FRB/US, es explícitamente Nuevo Keynesiano.

Hassett podría nombrar a un economista del lado de la oferta para dirigir la división a través de una votación de la Junta.

Reemplazar a los modeladores keynesianos que "piensan que el crecimiento traerá inflación" por defensores del lado de la oferta que "piensan que la prosperidad de la IA traerá presión deflacionaria" cambiaría significativamente las previsiones.

Por ejemplo, si el modelo predice que la inflación caerá del 2,5% al 1,8% debido a las ganancias de productividad,

aquellos miembros del FOMC que originalmente no eran tan dovish también estarían más inclinados a apoyar recortes agresivos de tasas.

También te puede gustar

AIDC, alquiler de potencia de cómputo y nube: La "tesis de tres partes" de la transformación de IA en granjas de minería de criptomonedas

Futu ha sufrido la confiscación de todas sus ganancias ilícitas, una advertencia para los exchanges de criptomonedas

IOSG Founder: Please tell Vitalik the truth, let the OGs who have enjoyed the industry's dividends enlighten the young people

Morning Report | SpaceX reveals it holds approximately $1.45 billion in Bitcoin; Nvidia's Q1 financial report shows revenue of $81.6 billion; Manus plans to raise $1 billion for buyback business

Insiders: DeepSeek is forming a Harness team to compete with Claude Code

SpaceX officially submitted its prospectus, unveiling the largest IPO in history

The financial changes under the new SEC regulations: Opportunities and regulatory red lines behind "tokenized stocks"

Blockchain Capital Partner: The structure of on-chain dual-layer capital is still in the early stages of value discovery

Secured over $60 million in funding from Dragonfly, Sequoia, and others, learn about the on-chain derivatives protocol Variational | CryptoSeed

I tested with $10,000: zero wear and tear, annualized 8%, and can earn points (with complete tutorial + screenshots)

Morning Report | Deloitte acquires crypto infrastructure company Blocknative; stablecoin company Checker completes $8 million financing; a16z may have become the largest external institutional holder of HYPE

Interpretation of xBubble SOP: Packaging Vibe Coding for non-technical users

From Followers to Price Setters: The Role of the Crypto Market is Reversing

a16z invested $356 million to aggressively acquire HYPE, surpassing Paradigm to become the largest external holding institution

Google officially declares war

Coinbase stuffed USDC into Hyperliquid; who made money from this transaction?

It is Bankless that needs Ethereum, not Ethereum that needs Bankless

I’m sorry, but I don’t have access to the original…

I’m sorry, but I don’t have access to the original text content necessary to fulfill the task. If…