Opinión: La caída de 10 puntos del bitcoin no fue culpa exclusiva de Jane Street.

Título original: ¿Has notado que Bitcoin se está vendiendo al inicio del mercado? Jane Street está asumiendo la culpa, pero los datos apuntan a otra parte.

Autor original: Oluwapelumi Adejumo, CryptoSlate

Traducción original: Tecnología profunda TechFlow

Resumen de DeepTech: El bitcoin subió recientemente a 70 000 dólares, lo que desencadenó una teoría conspirativa que vincula a Jane Street con la «venta masiva en la apertura del mercado bursátil». Este artículo desmonta sistemáticamente esta afirmación desde tres perspectivas: los datos en cadena, la estructura de los ETF y las posiciones de opciones, y concluye que el verdadero problema no es Jane Street, sino la opacidad en la cobertura institucional que hace cada vez más difícil para los inversores minoristas comprender el mercado.

Texto completo:

El bitcoin subió cerca de 70 000 dólares en las últimas 24 horas, reavivando un debate habitual en el mercado de las criptomonedas: ¿ejercen las instituciones de Wall Street que operan en el ecosistema de los ETF al contado demasiada influencia sobre la determinación de los precios?

El objetivo esta vez es Jane Street, una empresa de comercio cuantitativo que es a la vez un importante creador de mercado de ETF y demandada en un nuevo juicio relacionado con la quiebra de Terraform Labs en 2022.

En las redes sociales, los operadores han relacionado la reciente subida del bitcoin con una afirmación: alegan que se produjo una caída del precio a mediodía, cerca de la apertura del mercado bursátil estadounidense, que desapareció repentinamente después de que se hiciera pública la demanda.

Esta teoría se difundió rápidamente, ya que combinaba dos opiniones muy extendidas: la desconfianza hacia las grandes instituciones comerciales y la inquietud por la creciente integración del mercado del bitcoin a través de los canales financieros tradicionales.

Sin embargo, las pruebas que respaldan el plan de «supresión coordinada del bitcoin» siguen siendo débiles.

Este acontecimiento pone aún más de manifiesto que la estructura del ETF de Bitcoin al contado ha hecho que a muchos inversores les resulte cada vez más difícil distinguir la demanda real al contado de las actividades de creación de mercado, cobertura y arbitraje.

En este sentido, la controversia de Jane Street trasciende las acusaciones contra una sola institución. En esencia, se trata de cómo la nueva infraestructura institucional de Bitcoin está configurando la determinación de precios y si el mercado se está volviendo más eficiente o cada vez más opaco.

Origen del rumor sobre Jane Street y Bitcoin

El rumor cobró fuerza después de que Bitcoin experimentara un repunte significativo durante dos días consecutivos de negociación. Los usuarios de X comenzaron a afirmar que el llamado «programa de descarga de las 10 de la mañana» había desaparecido.

Cabe destacar que la cuenta X Negentropic, gestionada por los cofundadores de Glassnode, Jan Happel y Yann Allemann, desempeñó un papel fundamental en la difusión de esta teoría. Afirmaron: «El hecho de que la demanda de Jane Street se haya hecho pública ha borrado milagrosamente la caída del bitcoin de las 10 de la mañana».

Esta afirmación rápidamente llamó la atención, ya que Jane Street no es ajena a la escena. Es una de las empresas comerciales más grandes del mundo y un participante destacado en el mercado de ETF de Bitcoin, que actúa como participante autorizado para IBIT (ETF de Bitcoin al contado de BlackRock).

En la práctica, esto los posiciona firmemente en el mecanismo central para mantener el precio de las acciones del ETF en línea con el valor de las participaciones subyacentes.

Al mismo tiempo, las disputas legales en curso que involucraban a la empresa alimentaron aún más la controversia.

Los liquidadores de Terraform Labs presentaron una demanda en Manhattan, acusando a instituciones como Jane Street de beneficiarse de información privilegiada relacionada con las operaciones de liquidez de Terraform durante la caída del TerraUSD en mayo de 2022.

La denuncia alega que Terraform retiró 150 millones de dólares de liquidez de TerraUSD del 3pool de Curve, y que las carteras asociadas a Jane Street retiraron alrededor de 85 millones de dólares en cuestión de minutos antes de que esta información se hiciera pública.

Jane Street ha negado cualquier irregularidad y ha calificado la demanda como un intento desesperado de Terraform por eludir la responsabilidad de sus propias acciones durante la pérdida.

Esta demanda no prueba nada sobre el comercio actual de bitcoins.

Sin embargo, explica por qué los operadores relacionaron rápidamente a Jane Street con un patrón de mercado observable. En el mundo de las criptomonedas, la confianza suele ser frágil, y una institución acusada en un evento del mercado a menudo se convierte en sospechosa en el siguiente.

Los expertos del sector desmienten el rumor.

Dado el contexto anterior, algunos operadores de Bitcoin creen que esta criptomoneda líder se ha enfrentado durante meses a ventas mecánicas en torno a la apertura y el cierre del mercado bursátil estadounidense, liquidando posiciones largas y creando vacíos de liquidez en libros de órdenes escasos.

Si esta venta masiva desaparece después de que Jane Street se enfrente a nuevas presiones legales, tal vez la empresa haya estado presionando al mercado.

Además, la temprana asociación de la empresa con el fundador de FTX, Sam Bankman-Fried, también ha ensombrecido su imagen. Bankman-Fried trabajó en esta empresa comercial antes de fundar FTX.

Esta narrativa es emocionalmente convincente, pero mucho más difícil de afirmar que de demostrar.

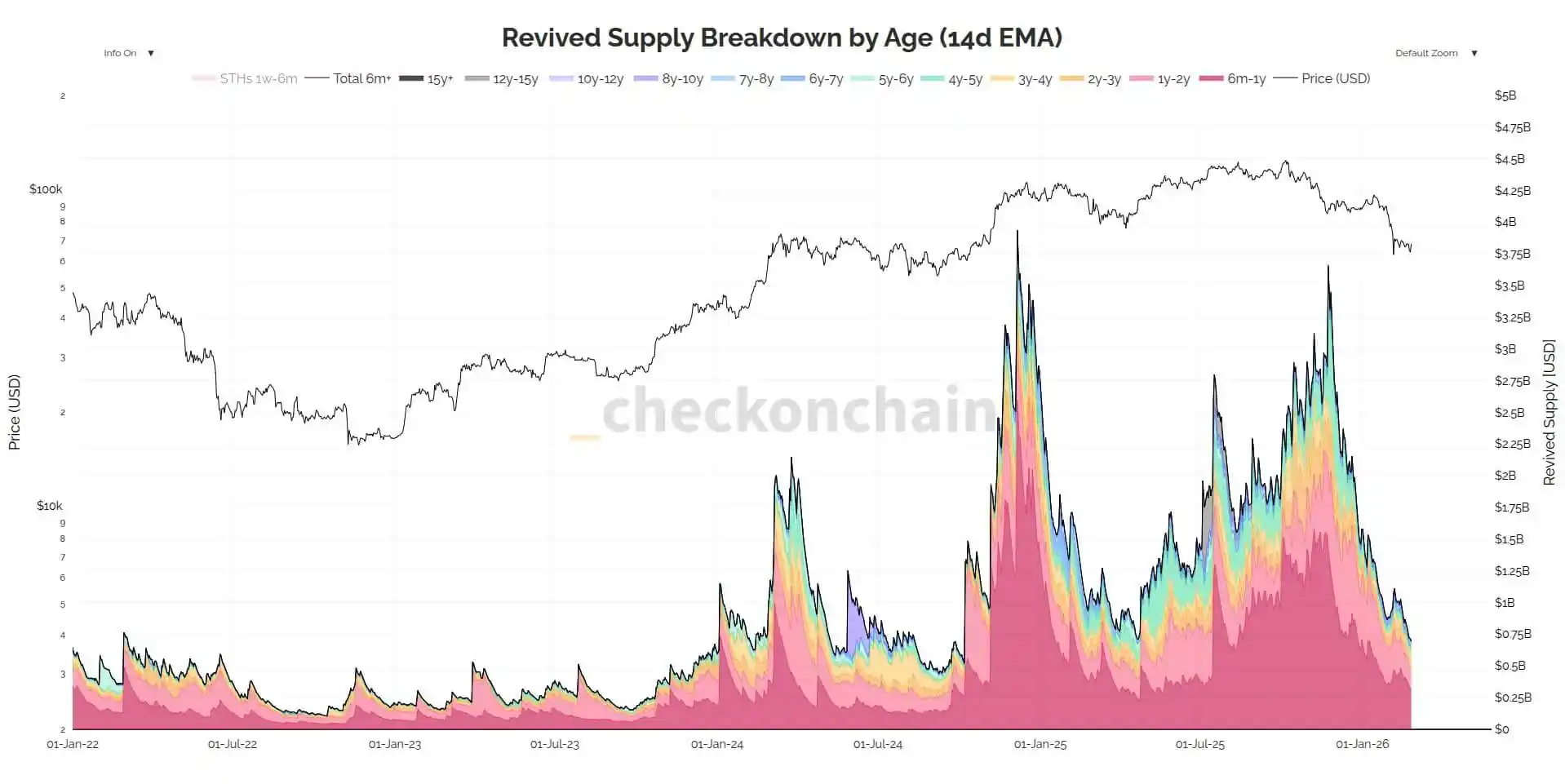

El analista de cadenas James Check, de Checkonchain, refutó directamente este argumento y escribió que Jane Street no suprimió Bitcoin; los titulares a largo plazo que vendieron al contado impulsaron mejor la acción del precio.

Julio Moreno, director de investigación de CryptoQuant, también comparte una opinión similar, ya que cree que esta teoría pasa por alto un factor impulsor más evidente: una fuerte caída de la demanda al contado de bitcoines desde principios de octubre de 2025.

Añadió además que el mecanismo operativo atribuido a Jane Street es similar a la gestión de posiciones delta neutras ampliamente adoptada por muchas empresas comerciales.

El valor de estas refutaciones radica en que señalan directamente la debilidad fundamental del rumor: El bitcoin ya se encontraba bajo una amplia presión macroeconómica de revalorización mucho antes de entrar en 2026.

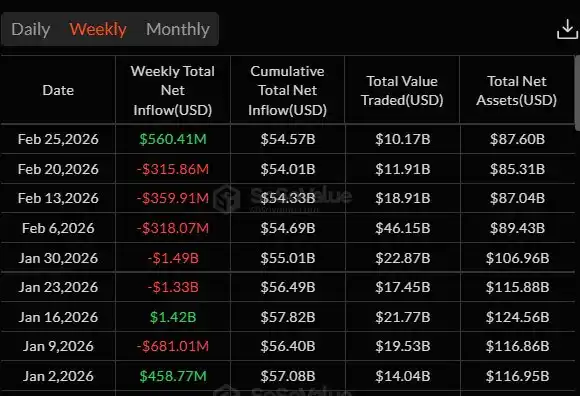

Los datos de SoSo Value muestran que los inversores institucionales han reducido su exposición a los ETF de Bitcoin durante cinco semanas consecutivas, con salidas netas de los ETF de Bitcoin al contado que ascienden a un total de alrededor de 4500 millones de dólares.

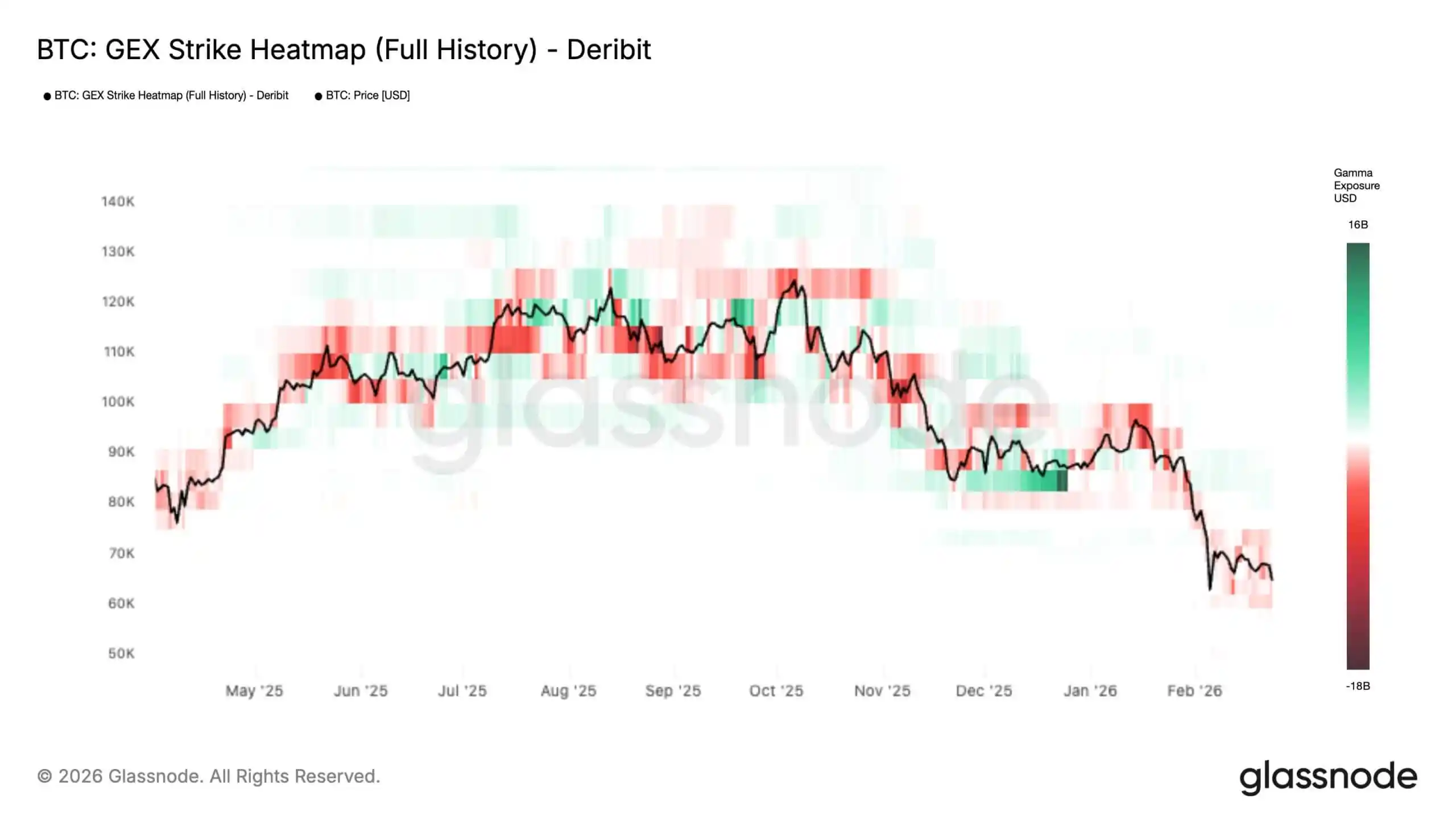

Mientras tanto, los datos de Glassnode indican que la presión recurrente del mercado a principios de este mes ha provocado un cambio estructural en el mercado de opciones de Bitcoin hacia un régimen más inestable.

La institución señaló que el mapa de calor de la exposición gamma histórica (GEX) muestra que el gamma negativo en el precio actual y por debajo de la región se está expandiendo, mientras que la «barrera de resistencia» gamma positiva por encima del precio al contado está disminuyendo.

En términos sencillos: las posiciones de opciones que suelen actuar como amortiguadores están desapareciendo, lo que deja al mercado más expuesto a un escenario en el que los flujos de cobertura ya no amortiguan la caída, sino que la amplifican.

Esta dinámica es crucial: cuando el precio se encuentra en un rango gamma corto, las coberturas delta de los creadores de mercado tienden a seguir el mercado en lugar de vender en la caída y comprar en la subida.

El resultado es que el mercado puede moverse más rápido y más lejos con un catalizador relativamente pequeño, con mayores oscilaciones intradía y un mayor riesgo de movimientos en cascada a través de niveles clave, hasta que Bitcoin alcance la siguiente «pared gamma» gruesa, momento en el que la cobertura vuelve al modo amortiguador.

En otras palabras, los operadores están operando en un entorno en el que la «intención» se percibe fácilmente en cualquier lugar. Cuando la liquidez es escasa y el apalancamiento es alto, casi cualquier movimiento brusco puede parecer un comportamiento organizado.

El panorama de los ETF es más difícil de interpretar de lo que parece

La cuestión más profunda que plantea la controversia de Jane Street es estructural, no está dirigida a una institución específica.

Como ha señalado Jeff Park, director de inversiones de ProCap Financial, la verdadera cuestión no es si una empresa concreta está «suprimiendo exclusivamente» el bitcoin, sino si la estructura del mercado de los ETF ofrece a los participantes autorizados un margen discrecional opaco.

Esto es importante porque los inversores suelen confiar en los datos divulgados por los ETF como una señal direccional clara, pero eso no es lo que ocurre en realidad. Aunque una declaración 13F puede mostrar una gran posición larga en ETF, las directrices de la SEC dejan claro que las posiciones cortas no se incluyen y que las opciones cortas no compensan las posiciones largas netas.

En la práctica, el mercado puede ver el inventario, pero no los futuros, las opciones u otros instrumentos de cobertura que lo rodean.

Esta opacidad se ve agravada por la forma en que se construye la confianza. La documentación de BlackRock sobre IBIT muestra que el fideicomiso puede crear y rescatar acciones a través de participantes autorizados y negociar con contrapartes designadas de Bitcoin.

A partir de esa presentación, estas contrapartes incluyen la filial JSCT, LLC de Jane Street Capital y la filial Virtu Financial Singapore de Virtu Americas.

El documento también revela que la lista de participantes autorizados se ha ampliado para incluir a JPMorgan, Citadel Securities, Citigroup, Goldman Sachs, UBS y Macquarie, entre otros, y cada vez son más las empresas que obtienen acceso al mecanismo de creación/reembolso de ETF.

Park considera que esta estructura distorsiona la interpretación que los externos hacen de los flujos de fondos ETF.

En el antiguo modelo de efectivo, la creación de participaciones en ETF requería que el fondo comprara bitcoins físicos. Sin embargo, después de que la SEC aprobara la creación y el reembolso de los ETP criptográficos en julio de 2025, los participantes autorizados obtuvieron una mayor flexibilidad para obtener y entregar los activos subyacentes.

La SEC ha declarado que este cambio reducirá los costes de los productos y aumentará la eficiencia. Sin embargo, también significa que la exposición de los participantes autorizados puede gestionarse mediante una gama más amplia de herramientas y contrapartes, lo que dificulta determinar cuándo la actividad de los ETF refleja una demanda real al contado, la gestión de inventarios, el comercio de bases o la construcción de coberturas.

Nada de esto constituye una prueba concluyente de conducta indebida, y el argumento de Park no se basa en demostrar la conducta indebida de Jane Street ni de ninguna otra empresa. Su argumento más contundente es el siguiente: la era de los ETF de Bitcoin ha introducido una caja negra entre los datos de posiciones disponibles públicamente y el proceso subyacente de descubrimiento de precios.

El inicio de una operación puede parecer una actividad ordinaria de creación de mercado, al igual que el punto final. Lo que resulta difícil de observar es el eslabón intermedio: si la cobertura se realiza a través de operaciones al contado, futuros, swaps o una combinación de los tres, y si los mecanismos naturales de arbitraje transmiten realmente la demanda real al contado a Bitcoin.

Precisamente por eso el rumor de Jane Street tuvo tanto impacto. No se trata tanto de una acusación contra un participante concreto como de una señal, una revelación de lo limitado que es el conocimiento del mercado sobre su propio funcionamiento interno.

¿Por qué Estados Unidos? ¿El mercado bursátil abierto parece una zona de venta?

Las «10 de la mañana». La «teoría» tiene sentido, ya que, incluso sin manipulación intencionada, la apertura del mercado bursátil estadounidense es, por naturaleza, un periodo de gran volatilidad.

Este periodo se caracteriza por el reequilibrio entre activos, los ajustes de riesgo específicos de las acciones y las operaciones de cobertura con derivados.

En los mercados en los que los intermediarios de ETF pueden cubrir el inventario con futuros u otros instrumentos, los futuros pueden influir en el precio al contado y no solo seguirlo.

En momentos en los que el libro de órdenes es escaso, estas acciones pueden parecer más importantes y conspirativas de lo que realmente son. Bloomberg informó a principios de este mes que la profundidad del mercado de Bitcoin sigue siendo más de un 35 % inferior a los niveles de octubre, lo que pone de relieve lo frágil que se ha vuelto la liquidez.

Por su parte, el analista macro Alex Kruger ha declarado que los datos existentes no respaldan la afirmación de que «cada día a las 10 de la mañana se produce una venta masiva sistemática».

Escribió que, desde el 1 de enero, IBIT ha tenido un rendimiento acumulado positivo del 0,9 % en el horario de 10:00 a 10:30 a. m. La franja horaria del este, mientras que la franja de 10:00 a 10:15 a. m. ha experimentado un descenso del 1 %.

En su opinión, esto es ruido, no evidencia de un programa de supresión replicable.

Es más, afirma que los patrones de rendimiento de estas dos ventanas coinciden estrechamente con los del Nasdaq, lo que indica que se trata de una revalorización generalizada de los activos de riesgo, y no de una operación específica del bitcoin.

Esta narrativa se ajusta más al contexto general del mercado que una historia de propagación viral.

Si el bitcoin se negocia cada vez más a través de paquetes ETF como un activo de riesgo macroeconómico, entonces no debería sorprender que la presión en la apertura del mercado estadounidense —especialmente en un mercado con poca liquidez— provoque repetidamente la debilidad del bitcoin en la misma ventana intradía.

La escasez en la cadena es evidente, pero la determinación del precio no lo es tanto.

El suministro de Bitcoin está definido por el protocolo. Ningún cambio en la estructura del mercado de ETF puede alterar esto. Lo que sí cambia es la creciente proporción de demanda —y escrutinio— que ahora fluye a través de ella.

La controversia de Jane Street pone de manifiesto la brecha entre estas dos realidades. La escasez en la cadena es transparente, pero las estructuras institucionales superpuestas no lo son tanto.

Los inversores pueden ver las acciones en circulación de los ETF y las participaciones parcialmente divulgadas, pero no pueden ver todas las coberturas, todas las exposiciones netas internas ni todas las posiciones entre mercados que pueden ocultarse tras la cartera de un creador de mercado.

Este punto ciego da lugar a malentendidos y también a desconfianza.

Jane Street también ha sido objeto de escrutinio en otros mercados, lo que no contribuye a mejorar la situación. En julio de 2025, la Junta de Valores y Bolsa de la India emitió una orden provisional relacionada con un caso de manipulación de índices en el que estaban implicadas entidades de Jane Street. Posteriormente, Reuters informó de que la SEBI había prohibido a la empresa operar en el mercado de valores indio durante la investigación del caso. Jane Street también negó haber cometido ninguna irregularidad en ese caso.

El caso de la India no tiene relación con el bitcoin, pero explica por qué, cuando el nombre de Jane Street volvió a aparecer en los titulares, los operadores de criptomonedas se prepararon para lo peor.

Sin embargo, los hechos existentes no demuestran que Jane Street haya ejecutado un plan deliberado para suprimir el bitcoin.

Lo que demuestran es otra cosa: el mercado del bitcoin en la era posterior a los ETF se ha vuelto más accesible, más integrado institucionalmente y, sin embargo, más inescrutable para el inversor medio.

Te puede gustar

El viejo dinero de las criptomonedas se transforma: Paradigm recauda 1.200 millones de dólares, la mitad apostando por IA y robótica

Bitdeer presenta una fábrica de 36 millones de dólares en Nevada para revolucionar la minería de Bitcoin

Perplexity ajusta un modelo de IA chino para igualar a Claude Opus 4.8 a un tercio del costo

El Banco de Corea defiende el plan de stablecoin liderado por bancos en medio del estancamiento legislativo

JPMorgan dice que el principal riesgo de bitcoin no es la estrategia, sino la adopción de blockchain que no beneficia a las cadenas públicas y tokens

Los diputados laboristas presionan para hacer permanente la prohibición de donaciones en criptomonedas en el Reino Unido

La decisión del Tribunal Supremo que amplía la autoridad de Trump sobre las agencias federales plantea preguntas para la SEC y la CFTC a medida que avanza la regulación de criptomonedas

'Construcción de fondo en progreso': Los analistas dicen que la capitulación de los tenedores de bitcoin señala el final de un mercado bajista

Un extenso análisis: Desde 1996, quién está estableciendo las bases del próximo mercado de capitales

Luke Dashjr, el mayor anti-spammer de Bitcoin, inscribió frases en la red en 2011

Las ballenas compraron 270,000 BTC mientras los ETFs perdieron 7 mil millones. Un lado está equivocado

La clase de IPO de criptomonedas de 2025-26 ha caído hasta un 89%. Autopsia de un auge en las listas

Guía para ganar con Robinhood Chain: enseñanza completa del proceso de Memecoin desde el cruce de cadenas hasta la exploración

El CEO de BitGo dice que los porcentajes de un solo dígito de la oferta de bitcoin son 'probablemente correctos' para grandes tenedores en medio de la venta de Strategy

Más allá de las claves privadas: ¿Cómo salvaguardar los límites de seguridad de Web3 desde las billeteras, L2 hasta las cadenas de suministro?

Vanguard Group entra en el juego, abriendo una nueva puerta para 50 millones de inversores tradicionales en criptomonedas

¿Por qué la OUSD de una alianza de 150 empresas aún no puede desafiar a USDT y USDC?