¿O se enfrenta a la exclusión del índice? Estrategia atrapada en una crisis de "cuádruple impacto"

Título original del artículo: "MicroStrategy Faces Trust Crisis: Risk of Index Removal, Coin Sale Buyback Incentive, Executive Sell-off"

Autor original del artículo: Nancy, PANews

El mercado de criptomonedas está en crisis, con la debilidad de Bitcoin liderando una caída general, acelerando la limpieza de la burbuja y haciendo que los inversores sientan que caminan sobre hielo delgado. Como un importante punto de referencia cripto, la empresa insignia de Digital Asset Treasury (DAT), Strategy (MicroStrategy), enfrenta múltiples presiones, como una convergencia significativa de la prima mNAV, una menor intensidad en la acumulación de monedas, ventas de acciones por parte de ejecutivos y el riesgo de exclusión del índice, desafiando la confianza del mercado.

¿Strategy se encuentra con una crisis de confianza y enfrenta la exclusión del índice?

Actualmente, el sector DAT está experimentando su hora más oscura. Con la caída continua en los precios de Bitcoin, las tasas de prima de muchas empresas DAT se han desplomado en todos los ámbitos, los precios de las acciones están bajo presión continua, el aumento de las tenencias se ha ralentizado o incluso estancado, y los modelos de negocio están pasando por una prueba de supervivencia. Strategy tampoco es inmune, cayendo en una crisis de confianza.

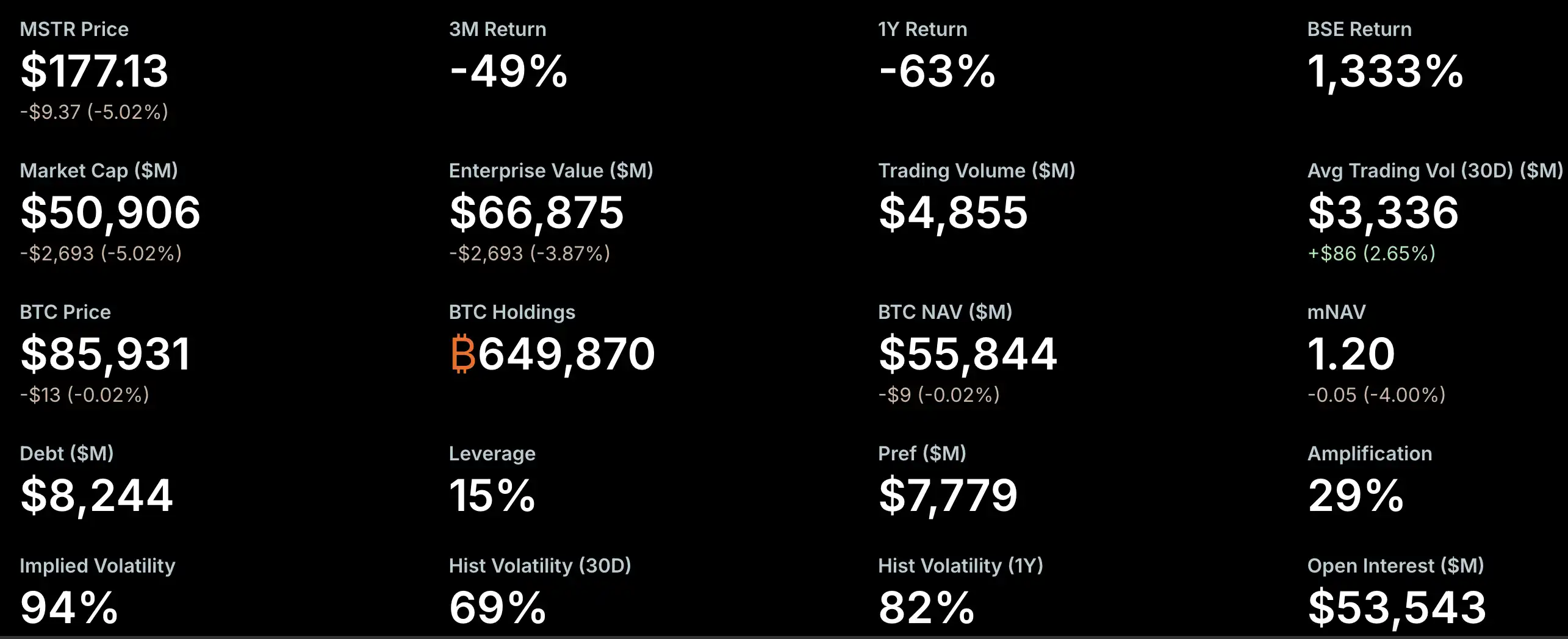

mNAV (múltiplo del valor liquidativo de mercado) es uno de los indicadores clave para medir el sentimiento del mercado. Recientemente, la prima mNAV de Strategy se ha contraído rápidamente, alcanzando casi un nivel crítico. Según los datos de StrategyTracker, al 21 de noviembre, el mNAV de Strategy era de 1.2, habiendo caído anteriormente incluso por debajo de 1, una disminución de aproximadamente el 54.9% en comparación con el máximo histórico de 2.66. Como la empresa DAT más grande e influyente, el mal funcionamiento de la prima de tesorería de Strategy ha provocado pánico en el mercado. La razón detrás de esto es que la disminución en el mNAV ha debilitado la capacidad de financiamiento, obligando a la empresa a emitir acciones para diluir el capital de los accionistas existentes, presionando el precio de la acción, causando que el mNAV disminuya aún más, lo que lleva a un círculo vicioso.

Sin embargo, Greg Cipolaro, Jefe Global de Investigación en NYDIG, señaló que el mNAV, como indicador para evaluar a las empresas DAT, tiene limitaciones e incluso debería eliminarse de los informes de la industria. Él cree que el mNAV puede ser engañoso porque su cálculo no considera el negocio operativo de la empresa u otros activos y pasivos potenciales, y generalmente se basa en suposiciones sobre las acciones en circulación, sin cubrir la deuda convertible no convertida.

El bajo rendimiento de las acciones también ha generado preocupaciones en el mercado. Según los datos de StrategyTracker, al 21 de noviembre, el valor de mercado total de las acciones MSTR de Strategy es de alrededor de $50.9 mil millones, inferior al valor de mercado total de casi 650,000 Bitcoin mantenidos (con un costo promedio de tenencia de $74,433) en $66.87 mil millones, lo que significa que el precio de la acción de la empresa ha mostrado una "prima negativa". Desde principios de este año, el precio de la acción de MSTR ha caído un 40.9%.

Esta situación ha generado preocupaciones en el mercado sobre su exclusión de índices como el Nasdaq 100 y MSCI USA. JPMorgan Chase predice que si el proveedor global de índices MSCI elimina a Strategy de sus índices bursátiles, las salidas podrían alcanzar hasta $2.8 mil millones. Si otros exchanges y proveedores de índices siguen el ejemplo, la salida total podría alcanzar los $11.6 mil millones. Actualmente, MSCI está evaluando una propuesta para excluir a las empresas cuyo negocio principal es mantener Bitcoin u otros activos cripto, y donde estos activos representan más del 50% de su balance, con una decisión final que se tomará antes del 15 de enero de 2026.

Sin embargo, el riesgo de exclusión de Strategy es relativamente bajo en este momento. Por ejemplo, el índice Nasdaq 100 realiza un ajuste de capitalización de mercado cada año el segundo viernes de diciembre, donde se retienen los 100 principales, las posiciones 101–125 deben haber estado en el top 100 el año anterior para ser retenidas, y cualquier cosa más allá de 125 se elimina incondicionalmente. Strategy todavía cae dentro del rango seguro, clasificándose dentro del Top 100 en capitalización de mercado, y los informes financieros recientes muestran una base sólida. Además, varios inversores institucionales, incluidos el Sistema de Jubilación del Estado de Arizona, Renaissance Technologies, el Sistema de Jubilación de Florida, la Junta de Inversiones del Plan de Pensiones de Canadá, Swedbank y el Banco Nacional Suizo, han revelado tenencias de acciones MSTR en sus informes del tercer trimestre, lo que ha respaldado la confianza del mercado hasta cierto punto.

Sin embargo, la reciente desaceleración en la actividad de compra de Strategy ha sido interpretada por el mercado como una falta de "munición", especialmente porque el informe del tercer trimestre mostró que su efectivo y equivalentes de efectivo ascienden a solo $54.3 millones. Desde noviembre, Strategy solo ha adquirido un total de 9,062 Bitcoin, significativamente menos que los 79,000 adquiridos durante el mismo período del año pasado, aunque esto también está influenciado por el aumento en el precio de Bitcoin. La principal adquisición de este mes provino de una compra reciente de 8,178 BTC, con otras operaciones que involucraron principalmente unos pocos cientos de Bitcoin.

Para recaudar fondos adicionales, Strategy ha comenzado a buscar financiamiento en el mercado internacional e introdujo un nuevo instrumento de financiamiento, acciones preferentes perpetuas (con una alta tasa de dividendos del 8-10%). Recientemente, la empresa recaudó aproximadamente $710 millones mediante la emisión de sus primeras acciones preferentes perpetuas denominadas en euros, STRE, para apoyar sus iniciativas estratégicas y su plan de reserva de Bitcoin. Vale la pena señalar que la empresa tiene actualmente seis bonos convertibles en circulación, con fechas de vencimiento que van desde septiembre de 2027 hasta junio de 2032.

Además, las acciones de los ejecutivos internos también han aumentado la atención del mercado. Strategy reveló en su informe financiero que el Vicepresidente Ejecutivo de Strategy, Weiming Shao, renunciará el 31 de diciembre de 2025, y desde septiembre de este año, ha vendido $19.69 millones en acciones MSTR a través de cinco transacciones. Sin embargo, estas ventas se realizaron bajo un plan de trading 10b5-1 preacordado. Dichas ventas se ejecutan de acuerdo con un plan de trading 10b5-1 preestablecido. Según las reglas de la SEC de EE. UU., los planes de trading 10b5-1 permiten a los insiders de la empresa negociar acciones basadas en reglas de compra o venta predeterminadas (incluidas cantidades, precios o cronogramas especificados) para reducir los riesgos legales del uso de información privilegiada.

El riesgo de deuda sobreestimado en el análisis multipartidista, presión significativa sobre los inversores de alta prima

Enfrentando la recesión en el mercado cripto y múltiples preocupaciones sobre el modelo de negocio DAT, el fundador de Strategy, Michael Saylor, reiteró el concepto "HODL" en una publicación, expresando optimismo sobre la reciente caída del precio de Bitcoin, manteniéndose alcista para el futuro, e incluso enfatizando que Strategy no venderá sus tenencias a menos que Bitcoin caiga por debajo de $10,000 para impulsar la confianza del mercado.

Mientras tanto, el mercado también ha proporcionado varios análisis de Strategy. Matrixport señaló que Strategy sigue siendo una de las empresas beneficiarias más representativas en este mercado alcista de Bitcoin. El mercado ha estado preocupado durante mucho tiempo sobre si la empresa se verá obligada a vender sus tenencias de Bitcoin para pagar la deuda. Basado en la estructura actual de activos y pasivos y la distribución de vencimiento de la deuda, su evaluación sugiere que la probabilidad de "ser obligado a vender Bitcoin para pagar la deuda" a corto plazo es relativamente baja y no es la principal fuente de riesgo actual. Los más presionados actualmente son los inversores que ingresaron en una etapa de alta prima. La mayor parte del financiamiento de Strategy ocurrió cuando el precio de la acción estaba cerca del máximo histórico de $474 y el Valor Liquidativo (NAV) por acción estaba en su punto máximo. A medida que el NAV cae gradualmente y la prima se reduce, el precio de la acción también ha retrocedido de $474 a $207, lo que hace que los inversores que ingresaron a un nivel de alta prima anteriormente enfrenten pérdidas no realizadas significativas. En comparación con el aumento actual del precio de Bitcoin, el precio actual de la acción de Strategy ha retrocedido significativamente desde su máximo anterior, lo que hace que su valoración sea relativamente más atractiva, y la expectativa de ser incluido en el índice S&P 500 en diciembre aún existe.

El analista cripto Willy Woo analizó aún más el riesgo de deuda de Strategy y expresó puntos de vista "altamente escépticos" sobre su liquidación en un mercado bajista. En un tweet, declaró que la deuda de Strategy se compone principalmente de notas senior convertibles, que pueden canjearse al vencimiento en efectivo, acciones ordinarias o una combinación de ambos. De estos, Strategy tiene aproximadamente $1.01 mil millones en deuda que vence el 15 de septiembre de 2027. Woo estimó que para evitar la necesidad de vender Bitcoin para pagar la deuda, el precio de negociación de las acciones de Strategy debe estar por encima de $183.19 para entonces, aproximadamente equivalente a un precio de Bitcoin de alrededor de $91,502.

El fundador y CEO de CryptoQuant, Ki Young Ju, también cree que la probabilidad de quiebra de Strategy es extremadamente baja, afirmando: "MSTR solo puede quebrar si un pequeño asteroide golpea la Tierra. Saylor nunca venderá Bitcoin a menos que los accionistas lo exijan, como ha enfatizado repetidamente en público".

Ki Young Ju señaló que incluso si Saylor vendiera solo un Bitcoin, sacudiría la identidad central de MSTR como una "empresa de tesorería de Bitcoin", provocando una doble espiral de muerte de los precios de Bitcoin y de las acciones de MSTR. Por lo tanto, los accionistas de MSTR no solo esperan que el valor de Bitcoin se mantenga fuerte, sino que también esperan que Saylor continúe empleando varias estrategias de liquidez para impulsar los precios de MSTR y Bitcoin juntos.

Abordando las preocupaciones del mercado sobre el riesgo de deuda, explicó además que la mayoría de la deuda de Strategy es en forma de bonos convertibles, y no alcanzar el precio de conversión no implica riesgo de liquidación. Simplemente significa que los bonos deben pagarse en efectivo, y MSTR tiene varias formas de lidiar con los próximos vencimientos de deuda, incluida la refinanciación, la emisión de nuevos bonos, la obtención de préstamos garantizados o el uso del flujo de caja operativo. La falta de conversión no desencadena la quiebra; es una parte normal del vencimiento de la deuda y no está relacionada con la liquidación. Si bien esto no significa que el precio de la acción de MSTR siempre se mantendrá alto, la creencia de que venderían Bitcoin para impulsar el precio de la acción o quebrarían como resultado es totalmente absurda. Incluso si Bitcoin cayera a $10,000, Strategy no quebraría; el peor escenario solo involucraría una reestructuración de la deuda. Además, MSTR también podría optar por utilizar Bitcoin como garantía para recaudar efectivo, aunque esto traería un riesgo de liquidación potencial, por lo tanto, sirviendo como último recurso.

Te puede gustar

Informe matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en 135 dólares por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica 710.000 $

Precio de SOL hoy: precio en tiempo real de Solana, gráficos y datos de mercado

¿Qué es un ETF de Bitcoin?: Explicación de spot frente a futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Informe matutino | Strategy vendió 32 BTC y más de 800.000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina: cómo el PSG truncó el sueño del Arsenal en una final histórica de la Champions League

TaiJi completa una ronda de financiación estratégica de 3,5 millones de dólares, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los 73 000 $? Cómo los traders encuentran recompensas en un mercado lateral en junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

Última investigación del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el maestro de la macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

La defensa rota de los guardianes de Solana: para atacar a Hyperliquid, ¿han rescatado el guion que alguna vez criticaron de Ethereum?