Investigación de tendencias: La "revolución blockchain" en progreso, Ethereum continúa subiendo

Título original: "La 'revolución blockchain' en curso, Ethereum continúa subiendo"

Fuente original: Trend Research

Desde la caída del mercado en octubre, todo el mercado de criptomonedas ha estado sin brillo, con los creadores de mercado e inversores sufriendo grandes pérdidas. La recuperación de los fondos y el sentimiento llevará tiempo. Sin embargo, lo que menos le falta al mercado de criptomonedas es nueva volatilidad y oportunidades. Seguimos siendo optimistas sobre el futuro porque la tendencia de los principales criptoactivos fusionándose con las finanzas tradicionales en nuevos formatos no ha cambiado. En cambio, ha construido rápidamente un foso durante la recesión del mercado.

1. Fortalecimiento del consenso de Wall Street

El 3 de diciembre, el presidente de la SEC de EE. UU., Paul Atkins, declaró en una entrevista con FOX en la NYSE: "En los próximos años, todo el mercado financiero de EE. UU. podría migrar a la blockchain".

Atkins declaró:

(1) La ventaja principal de la tokenización es que si los activos existen en la blockchain, la estructura de propiedad y los atributos de los activos serán altamente transparentes. Actualmente, las empresas que cotizan en bolsa a menudo no saben quiénes son sus accionistas específicamente, dónde se encuentran o dónde están sus acciones.

(2) La tokenización también tiene como objetivo lograr la liquidación "T+0", reemplazando el ciclo actual de liquidación de transacciones "T+1". En principio, el mecanismo de entrega contra pago (DVP) / recepción contra pago (RVP) en la cadena puede reducir el riesgo de mercado, mejorar la transparencia, y la diferencia de tiempo entre la compensación, la liquidación y la entrega de fondos actuales es una de las fuentes de riesgo sistémico.

(3) La tokenización se considera una tendencia inevitable en los servicios financieros, con los principales bancos y corredores ya avanzando hacia la tokenización. Puede que al mundo le tome menos de 10 años... tal vez unos años después se convierta en una realidad. Estamos adoptando activamente nuevas tecnologías para garantizar que Estados Unidos mantenga su posición de liderazgo en criptomonedas y otras áreas.

De hecho, Wall Street y Washington ya han construido una red de capital profunda profundamente integrada en las criptomonedas, formando una nueva cadena narrativa: élites políticas y económicas de EE. UU. → Bonos del Tesoro de EE. UU. → Stablecoin / Empresas de custodia de criptomonedas → Ethereum + RWA + L2

A partir de este gráfico, puede ver a la familia Trump, los creadores de mercado de bonos tradicionales, el Departamento del Tesoro, las empresas tecnológicas y las empresas de criptomonedas intrincadamente vinculadas, con la línea ovalada verde convirtiéndose en la columna vertebral:

(1) Stablecoin (activos respaldados por USD detrás de USDT, USDC, WLD, etc.)

La mayoría de los activos de reserva consisten en bonos del Tesoro de EE. UU. a corto plazo y depósitos bancarios mantenidos a través de corredores como Cantor.

(2) Bonos del Tesoro de EE. UU.

Emitidos y gestionados por el Tesoro/Bessent, utilizados por Palantir, Druckenmiller, Tiger Cubs, entre otros, como un activo base de tasa de bajo riesgo, también buscado por stablecoins/empresas del tesoro para obtener rendimiento.

(3) RWA

Desde bonos del Tesoro de EE. UU., hipotecas, cuentas por cobrar hasta financiamiento de viviendas, todo tokenizado a través de protocolos de Ethereum L1/L2.

(4) ETH & capital de ETH L2

Ethereum sirve como la cadena principal para RWA, stablecoins, DeFi, AI-DeFi, mientras que el capital/token L2 representa un reclamo sobre el volumen de transacciones futuro y el flujo de efectivo de las comisiones.

Esta cadena expresa:

Crédito en USD → Bonos del Tesoro de EE. UU. → Reservas de stablecoin → Varias tesorerías cripto/protocolos RWA → Liquidación final en ETH/L2.

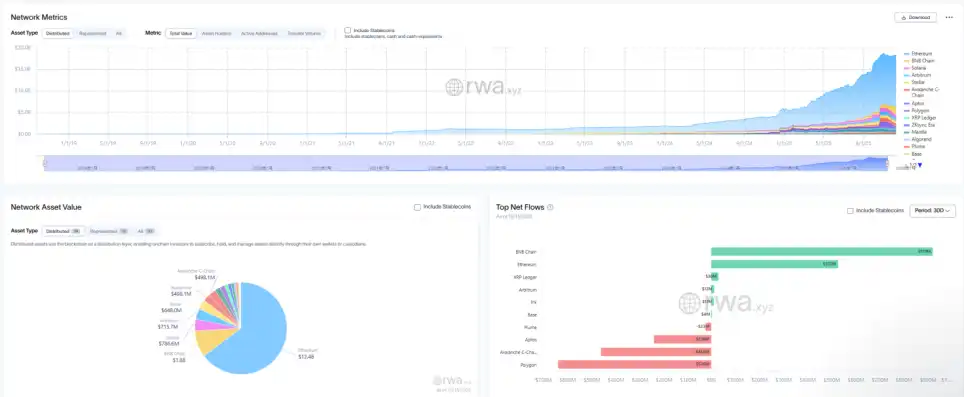

Mirando el TVL de RWA: en comparación con otras cadenas públicas en una tendencia bajista en octubre, ETH es la única que se recuperó rápidamente de la caída y subió, actualmente con 124 mil millones en TVL, lo que representa el 64,5% de la capitalización de mercado total de criptomonedas.

II. Exploración de la captura de valor de Ethereum

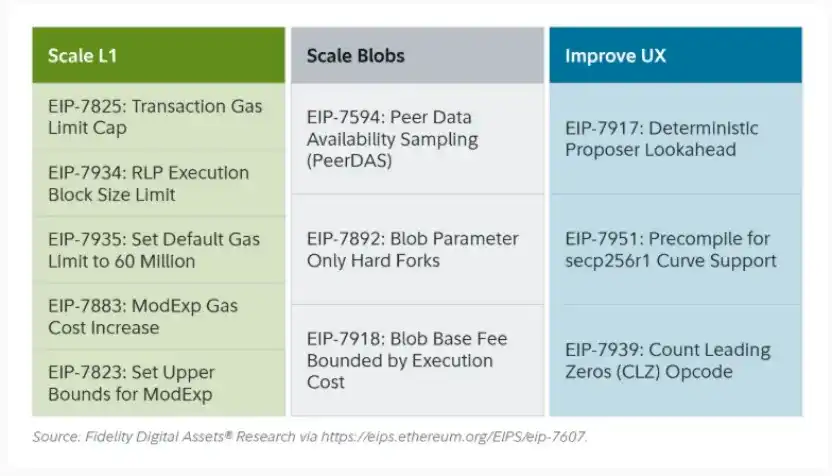

La reciente actualización de Ethereum Fusaka did no causó mucho revuelo en el mercado, pero desde la perspectiva de la estructura de la red y la evolución del modelo económico, fue un "evento histórico". Fusaka no solo se expandió a través de EIP como PeerDAS, sino que también intentó abordar el problema de la insuficiente captura de valor de la mainnet L1 desde el desarrollo de L2.

A través de EIP-7918, ETH introdujo una tarifa base de blob para establecer una "tasa base dinámica", vinculando su suelo a la tarifa base de la capa de ejecución L1, requiriendo que los blobs paguen una tarifa DA a un precio unitario de aproximadamente 1/16 de la tarifa base L1; esto significa que los Rollups ya no pueden ocupar el ancho de banda de los blobs casi sin costo a largo plazo, con las tarifas correspondientes fluyendo de regreso a los titulares de ETH en un mecanismo de quema.

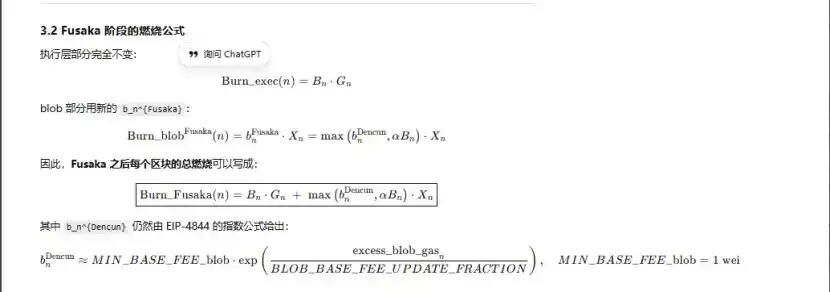

La actualización completa de Ethereum está relacionada con la "quema" tres veces:

(1) London (de un solo nivel): solo quema la capa de ejecución, ETH comenzó a experimentar una quema estructural debido al uso de L1.

(2) Dencun (doble nivel + mercado de blobs independiente): quema la capa de ejecución + blob, los datos de L2 escritos en el blob también queman ETH, pero la parte del blob es casi 0 en momentos de baja demanda.

(3) Fusaka (doble nivel + blob vinculado a L1): para usar L2 (blob), uno debe pagar una tarifa de al menos una proporción fija de la tarifa base L1 y se quemará, mapeando la actividad de L2 a la quema de ETH de manera más estable.

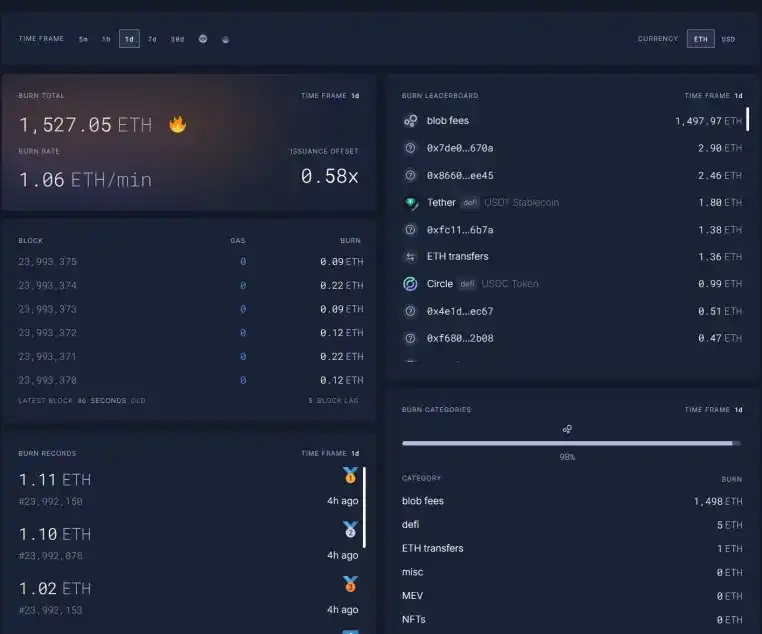

Actualmente, las tarifas de blob a las 23:00 del 12.11 durante 1 hora han alcanzado 569,63 mil millones de veces las tarifas antes de la actualización de Fusaka, quemando 1527 ETH en un día. Las tarifas de blob se han convertido en la parte que más contribuye a la quema, hasta un 98%. A medida que ETH L2 se vuelve más activo, se espera que esta actualización devuelva a ETH a la deflación.

III. Fortaleza técnica de Ethereum

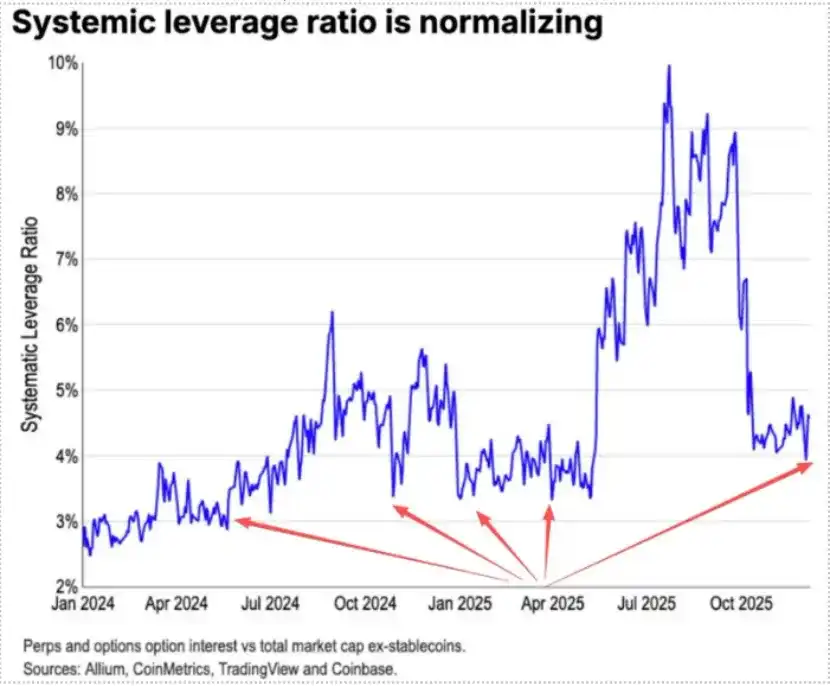

Durante la caída de octubre, las posiciones de apalancamiento de futuros de ETH se liquidaron por completo, llegando finalmente a posiciones de apalancamiento spot. Mientras tanto, muchos carecían de fe en ETH, lo que provocó que muchos OG antiguos redujeran posiciones y huyeran. Según los datos de Coinbase, el apalancamiento especulativo en la esfera cripto ha caído a un mínimo histórico del 4%.

En las posiciones cortas anteriores de ETH, una parte importante provino de operaciones de par tradicionales Long BTC/Short ETH, especialmente cuando este par suele funcionar bien en mercados bajistas pasados. Sin embargo, esta vez ocurrió un evento inesperado. El ratio ETH/BTC ha mantenido una tendencia de resistencia lateral desde noviembre.

ETH actualmente tiene un stock en plataforma de trading de 13 millones de monedas, aproximadamente el 10% del suministro total, en un mínimo histórico. Con el par Long BTC/Short ETH volviéndose ineficaz desde noviembre y el pánico extremo del mercado, puede haber gradualmente oportunidades de "short squeeze".

A medida que se acerca la interacción 2025–2026, tanto EE. UU. como China ya han enviado señales amistosas con respecto a futuras políticas monetarias y fiscales:

EE. UU. será proactivo en el futuro, con recortes de impuestos, reducciones de tasas de interés, regulaciones cripto relajadas, mientras que China se relajará apropiadamente, centrándose en la estabilidad financiera (suprimiendo la volatilidad).

En el escenario de expectativas relativamente relajadas tanto en EE. UU. como en China, suprimiendo la volatilidad a la baja de los activos, y con ETH todavía en una buena "zona de compra" durante el pánico extremo cuando los fondos y las emociones no se han recuperado por completo, ETH permanece en una posición favorable.

Este artículo es contenido contribuido y no representa los puntos de vista de BlockBeats.

Te puede gustar

Informe matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en 135 dólares por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica 710.000 $

Precio de SOL hoy: precio en tiempo real de Solana, gráficos y datos de mercado

¿Qué es un ETF de Bitcoin?: Explicación de spot frente a futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Informe matutino | Strategy vendió 32 BTC y más de 800.000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina: cómo el PSG truncó el sueño del Arsenal en una final histórica de la Champions League

TaiJi completa una ronda de financiación estratégica de 3,5 millones de dólares, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los 73 000 $? Cómo los traders encuentran recompensas en un mercado lateral en junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

Última investigación del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el maestro de la macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

La defensa rota de los guardianes de Solana: para atacar a Hyperliquid, ¿han rescatado el guion que alguna vez criticaron de Ethereum?