Nota: El contenido original está en inglés. Algunas traducciones se generan mediante herramientas automatizadas y es posible que no sean del todo precisas. Consulta la versión en inglés si hay alguna diferencia entre la versión traducida y la versión en inglés.

Nota: El contenido original está en inglés. Algunas traducciones se generan mediante herramientas automatizadas y es posible que no sean del todo precisas. Consulta la versión en inglés si hay alguna diferencia entre la versión traducida y la versión en inglés.Bolsa hoy: el Dow se mantiene sobre los 52.000 mientras Wall Street se prepara para una semana cargada de empleo

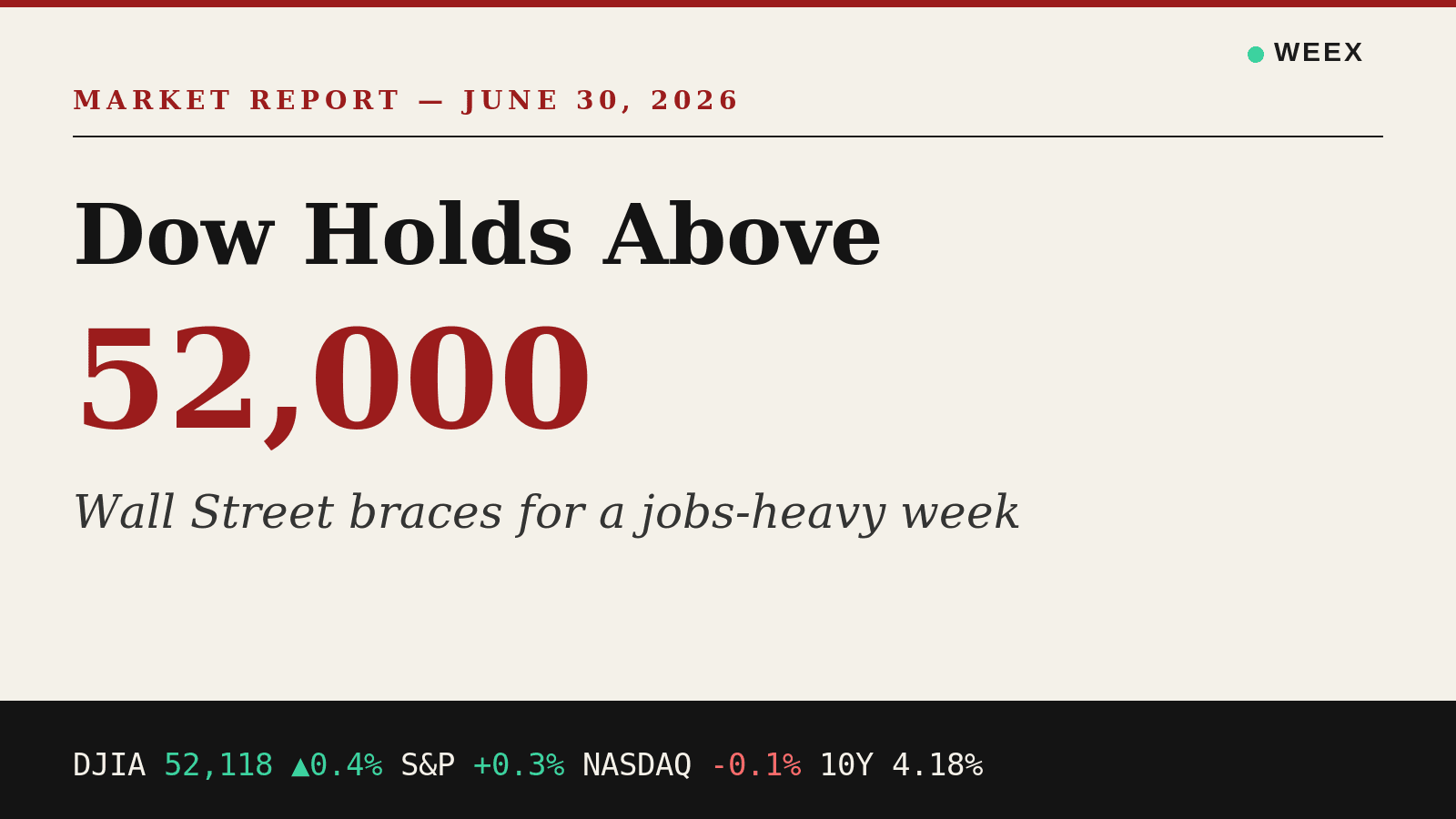

Las acciones estadounidenses entran el martes 30 de junio de 2026 en territorio récord tras un potente inicio de semana, pero el ánimo cambia de la celebración a la cautela. El Dow Jones Industrial Average cerró sobre los 52.000 por primera vez el lunes, y ahora los operadores se centran en una serie comprimida de datos del mercado laboral que podría decidir si el rally tiene recorrido o choca contra el muro de una Reserva Federal más agresiva.

Aquí se detalla la situación actual del mercado, lo que impulsó el récord del lunes y los catalizadores importantes antes del largo fin de semana del Día de la Independencia.

Situación actual del mercado

El lunes 29 de junio se produjo un rally generalizado liderado por la tecnología de gran capitalización. La noticia principal fue el Dow superando los 52.000 por primera vez, ayudado por el debut de Alphabet como componente del Dow. La tecnología hizo el trabajo pesado: el Nasdaq Composite superó tanto al Dow como al S&P 500 con una ganancia superior al 2%.

| Índice | Cierre 29 de junio | Movimiento diario | Nota |

|---|---|---|---|

| Dow Jones Industrial Average | 52.182,74 | +306,63 (+0,59%) | Primer cierre sobre 52.000 |

| S&P 500 | 7.440,43 | +1,18% | Nuevo máximo histórico |

| Nasdaq Composite | 25.820,14 | +2,07% | Superación liderada por tecnología |

La sesión de hoy es diferente. Con el informe de ofertas de empleo JOLTS de mayo previsto para las 10:00 a.m. ET y una semana acortada por festivos, es probable que los movimientos intradía dependan menos del impulso y más de cómo cada dato reconfigura el debate sobre recortes o subidas de tasas.

Qué impulsó el récord del lunes

Tres factores se unieron para empujar las acciones al alza.

Primero, Alphabet se unió oficialmente al Dow Jones Industrial Average, reemplazando a Verizon. La acción subió bruscamente en su debut blue-chip y, dado que el Dow está ponderado por precio, añadir un nombre de gran capitalización de alto precio cambió la composición del índice a favor de la tecnología. Ese cambio mecánico, más el simbolismo de una de las mayores empresas del mercado entrando en el índice de referencia de 130 años, dio al Dow un empujón extra hacia el hito de 52.000.

Segundo, la tecnología de gran capitalización recibió compras generalizadas. Amazon, Meta, Nvidia y Tesla avanzaron, y los nombres de semiconductores fueron fuertes, con los ETF del sector de chips ganando aproximadamente un 3%. Cuando las empresas más grandes del S&P 500 se mueven juntas, las ganancias a nivel de índice pueden parecer mayores que el rendimiento promedio de las acciones, una dinámica que vale la pena recordar cuando un "máximo histórico" se concentra en un puñado de nombres.

Tercero, el trasfondo macro y político se volvió más favorable durante el fin de semana. Los informes sobre la disminución de las tensiones entre EE. UU. e Irán eliminaron una capa de riesgo geopolítico, y una decisión de la Corte Suprema que permite a la gobernadora de la Reserva Federal, Lisa Cook, permanecer en su puesto fue interpretada por los mercados como una defensa de la independencia de la Fed. Ambos desarrollos redujeron la incertidumbre, y los mercados tienden a pagar cuando los riesgos de cola disminuyen.

Más allá de las grandes capitalizaciones, las noticias de acuerdos añadieron energía: Rocket Lab anunció una adquisición de Iridium por unos 8.000 millones de dólares, y el referente industrial Honeywell fue uno de los mayores ganadores de gran capitalización del día.

El catalizador que importa: una semana cargada de empleo y acortada por festivos

La característica más importante de esta semana es el calendario. Debido a que los mercados estadounidenses cierran el viernes 3 de julio por el Día de la Independencia, el informe de nóminas del primer viernes habitual se ha adelantado. Eso acumula tres informes laborales importantes en tres sesiones consecutivas:

| Fecha | Informe | Por qué importa |

|---|---|---|

| Mar, 30 de junio | Ofertas de empleo JOLTS (mayo) | Mide la demanda laboral; los 7,6M de abril fueron el máximo desde finales de 2024 |

| Mié, 1 de julio | Nóminas privadas ADP | Primera lectura sobre el impulso de contratación privada |

| Jue, 2 de julio | Nóminas no agrícolas (junio) | El dato principal de empleo, publicado un día antes |

La razón por la que esto importa tanto ahora es que el panorama de la inflación se ha vuelto menos favorable. Datos recientes mostraron una inflación acelerándose por encima del 4% por primera vez en casi tres años, y eso ha dado la vuelta a parte de la conversación sobre tasas. En lugar de debatir cuántos recortes realizará la Fed, algunos estrategas, incluidas voces en Bank of America, están discutiendo abiertamente la posibilidad de subidas de tasas más adelante en 2026.

Esto prepara una función de reacción inusualmente bidireccional para los datos de esta semana. Unas cifras de empleo fuertes, que normalmente animan al mercado, podrían profundizar los temores de subidas de tasas si llegan junto a una inflación alta. Unas cifras débiles podrían aliviar las preocupaciones sobre las tasas pero plantear dudas sobre el crecimiento. En otras palabras, "las buenas noticias son buenas y las malas son malas" ya no se aplica claramente.

Visión del mercado: un récord que descansa sobre una base estrecha

El punto más importante detrás del titular del lunes es la amplitud, o la falta de ella. Un récord del Dow impulsado por un solo nuevo miembro de alto precio y un rally del Nasdaq liderado por un puñado de grandes capitalizaciones te dice que el índice está en máximos, no que la acción promedio esté sana. El liderazgo concentrado ha sido la característica definitoria de este ciclo, y funciona en ambos sentidos: los mismos nombres que levantan el índice en días de alivio pueden arrastrarlo igual de rápido cuando el sentimiento cambia.

La lectura más clara aquí es que el mercado está descontando alivio (en geopolítica, en la independencia de la Fed) pero aún no ha descontado el problema más difícil, que es una tasa de inflación por encima del 4% con un banco central que puede haber terminado de recortar. Los datos laborales de esta semana son la primera prueba real de qué narrativa gana.

Lo que los operadores suelen perderse en semanas como esta

Las semanas acortadas por festivos tienden a traer menor liquidez, y la baja liquidez exagera los movimientos en ambas direcciones. Una sorpresa en los datos en una sesión de bajo volumen puede producir un giro desproporcionado que se revierte parcialmente una vez que la participación total regresa la semana siguiente. El posicionamiento previo a las vacaciones (operadores cerrando libros antes de un fin de semana de tres días) también puede distorsionar la acción del jueves por la tarde de maneras que tienen poco que ver con los fundamentos.

La conclusión práctica es dar más peso a los datos que a la reacción del precio esta semana. Las lecturas de JOLTS, ADP y nóminas llevan una señal real; un movimiento brusco de 30 minutos hacia un cierre festivo a menudo no lo hace.

Niveles clave y nombres a vigilar hoy

Observe si el Dow puede mantener la línea de 52.000 en base al cierre; los niveles de números redondos a menudo actúan como soporte o resistencia psicológica en las sesiones inmediatamente posteriores a una ruptura. En el S&P 500, la pregunta es si la participación se amplía más allá de la tecnología o si el índice sigue apoyándose en los mismos líderes de gran capitalización. Y mantenga un ojo en los rincones del mercado sensibles a las tasas (bancos regionales, constructoras y pequeñas capitalizaciones) porque tienden a reaccionar primero y con más fuerza cuando el debate sobre subidas frente a recortes cambia.

Conclusión

El mercado comienza el 30 de junio en máximos históricos, pero la parte fácil de la semana puede haber quedado atrás. El rally del lunes descansó en una reorganización del Dow, la fuerza de las grandes capitalizaciones y una bienvenida caída en la incertidumbre geopolítica y política. Desde aquí, la dirección depende de datos duros: tres informes laborales en tres días con un trasfondo de inflación superior al 4%. Los récords son agradables, pero el próximo movimiento pertenece a los números.

Preguntas frecuentes

1. ¿Alcanzó el mercado de valores un récord hoy? Los índices estadounidenses entraron el martes 30 de junio de 2026 en niveles récord o cercanos tras el rally del lunes. El 29 de junio, el Dow cerró sobre los 52.000 por primera vez, el S&P 500 marcó un nuevo récord en 7.440,43 y el Nasdaq Composite subió más del 2%. Los niveles intradía del 30 de junio dependen de los datos y la negociación de la sesión.

2. ¿Por qué el Dow superó los 52.000? Dos fuerzas se combinaron: el debut de Alphabet como componente del Dow (reemplazando a Verizon) añadió un nombre tecnológico de alto precio y gran peso al índice ponderado por precio, y un rally generalizado de tecnología de gran capitalización levantó el mercado. La disminución de las tensiones geopolíticas y un fallo de la Corte Suprema visto como protector de la independencia de la Fed mejoraron el sentimiento.

3. ¿Qué datos económicos están moviendo el mercado esta semana? Una serie comprimida de informes laborales: ofertas de empleo JOLTS el martes 30 de junio; nóminas privadas ADP el miércoles 1 de julio; y el informe de nóminas no agrícolas de junio el jueves 2 de julio, adelantado porque los mercados cierran el viernes 3 de julio por el Día de la Independencia.

4. ¿Va la Fed a recortar o subir las tasas? El panorama es incierto. Con la inflación acelerándose recientemente por encima del 4% por primera vez en casi tres años, algunos estrategas han pasado de esperar recortes a discutir posibles subidas de tasas más adelante en 2026. Los datos de empleo de esta semana son una entrada clave en ese debate.

5. ¿Está abierto el mercado de valores el 3 y 4 de julio de 2026? Los mercados de renta variable estadounidenses están cerrados el viernes 3 de julio de 2026, en observancia del Día de la Independencia (el 4 de julio cae en sábado). Ese cierre es la razón por la que el informe de empleo de junio se trasladó al jueves.

Advertencia de riesgo

Este artículo es solo para información general y contexto de mercado y no constituye asesoramiento de inversión. Los mercados bursátiles son volátiles y los récords de los índices no garantizan ganancias futuras; un mercado que marca nuevos máximos con una amplitud estrecha y liderada por grandes capitalizaciones puede revertirse rápidamente cuando el liderazgo o el sentimiento cambian. El resultado de esta semana es inusualmente sensible a los datos entrantes de empleo e inflación, y las sesiones acortadas por festivos pueden tener una liquidez más delgada que exagera los cambios de precios en ambas direcciones. Las expectativas de tasas pueden cambiar abruptamente, revalorizando acciones, bonos y sectores sensibles a las tasas. El rendimiento pasado no predice resultados futuros. Haga su propia investigación y considere consultar a un profesional financiero con licencia antes de tomar cualquier decisión de inversión; puede perder dinero, incluida una parte sustancial de su capital.