Nota: El contenido original está en inglés. Algunas traducciones se generan mediante herramientas automatizadas y es posible que no sean del todo precisas. Consulta la versión en inglés si hay alguna diferencia entre la versión traducida y la versión en inglés.

Nota: El contenido original está en inglés. Algunas traducciones se generan mediante herramientas automatizadas y es posible que no sean del todo precisas. Consulta la versión en inglés si hay alguna diferencia entre la versión traducida y la versión en inglés.Integración de stablecoins de Visa 2026: cómo las empresas reducen los costos de pago en un 99%

Puntos clave

- 99% de ahorro en costos: Las transacciones corporativas internacionales mediante stablecoins suelen costar menos de 0,50 $, mientras que los canales bancarios tradicionales (SWIFT) consumen hasta 65 $.

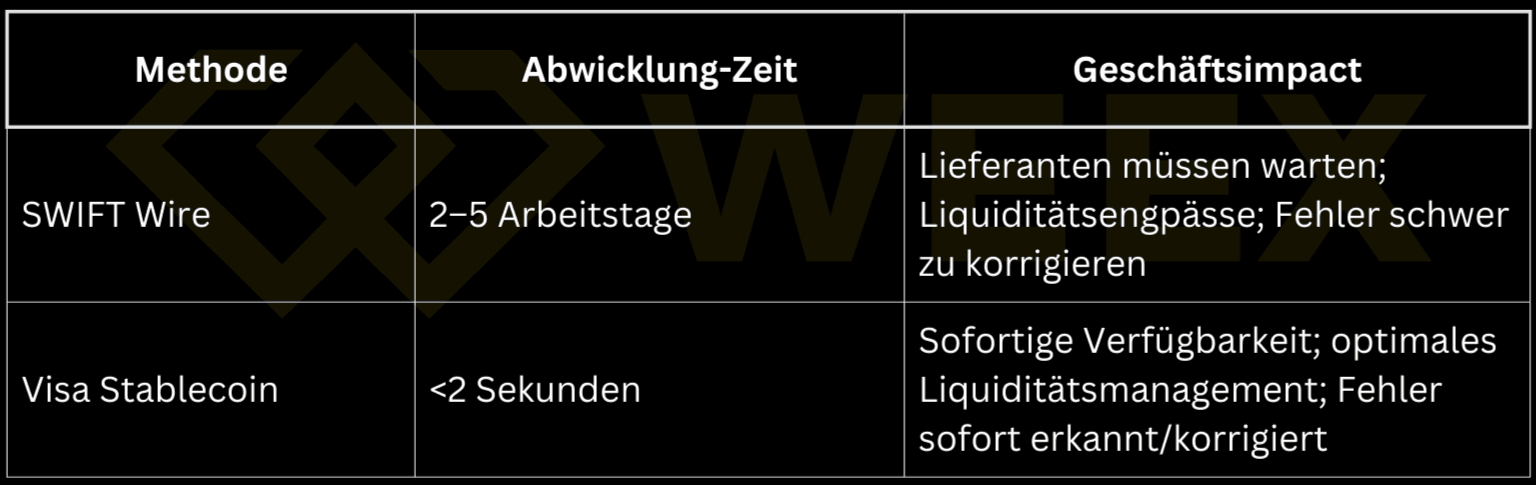

- Liquidación en segundos: En lugar de esperar de 2 a 5 días para las confirmaciones bancarias, los pagos a través de blockchains integradas con Visa (por ejemplo, Solana) se realizan en menos de 2 segundos.

- Seguridad jurídica 2026: Con la plena aplicabilidad de MiCA (UE) y la Ley GENIUS (EE. UU.), las empresas utilizan ahora stablecoins dentro de un marco legalmente seguro y regulado.

- Flexibilidad estratégica: El modelo de cuatro pilares de Visa (VTAP) admite diversas blockchains (Ethereum, Solana) y monedas (USDC, EURC, PYUSD) para cada caso de negocio.

- Integración sencilla: Mediante API, la infraestructura de blockchain puede integrarse directamente en los sistemas ERP y contables existentes sin que las empresas necesiten ser expertas en cripto.

Introducción

Desde 2024, Visa permite a las empresas procesar pagos internacionales directamente mediante stablecoins como USDC, sin las demoras de SWIFT y sin elevadas comisiones bancarias. Las cifras son claras: las transacciones cuestan menos de 0,50 $ en lugar de 6,49 $, tardan 2 segundos en lugar de 5 días y ahorran a las empresas con más de 1.000 pagos anuales más de 60.000 $.

Pero, ¿cómo funciona realmente la integración de stablecoins de Visa? ¿Qué blockchains son compatibles? ¿Y cómo cumplen las empresas con los requisitos de MiCA y la Ley GENIUS en 2026?

Esta guía explica la estrategia de cuatro pilares de Visa, muestra la implementación paso a paso y compara USDC, EURC y PYUSD basándose en casos de uso del mundo real.

¿Qué es la integración de stablecoins de Visa?

La integración de stablecoins de Visa es la combinación de la infraestructura de pago global de Visa y las monedas digitales de valor estable (stablecoins) como USDC. Permite a las empresas enviar pagos directamente a través de la blockchain, de forma más rápida, transparente y rentable que a través de los bancos corresponsales tradicionales.

A diferencia de las transacciones clásicas con tarjeta de crédito, aquí no hay un proceso intermediario largo. El dinero se mueve directamente de wallet a wallet, mientras que Visa proporciona el cumplimiento, la seguridad y la lógica de liquidación.

Los cuatro pilares de la estrategia de stablecoins de Visa

La estrategia de Visa para 2025/2026 se basa en cuatro pilares centrales que conectan las finanzas tradicionales (TradFi) con el mundo blockchain (DeFi).

1. Liquidación

Visa permite a las instituciones financieras intercambiar stablecoins directamente entre sí. Un ejemplo: el Banco A en Zúrich envía USDC en WEEX directamente al Banco B en Singapur. En lugar de utilizar la red SWIFT (2–5 días), la liquidación se produce directamente en la blockchain.

2. Emisión

A través de la VTAP (Visa Tokenized Asset Platform), los bancos pueden emitir sus propias stablecoins, por ejemplo, un "euro digital" o un token institucional para compensación interna. Esto es especialmente relevante para los bancos centrales que desean controlar sus propias monedas digitales (CBDC).

3. Pagos transfronterizos

Este es el negocio principal: pagos transfronterizos sin intermediarios bancarios. Visa coopera aquí con socios como Aquanow para la región CEMEA (Europa Central y Oriental, Oriente Medio y África) para hacer que las remesas sean más eficientes.

4. Plataforma (VTAP para bancos)

La Visa Tokenized Asset Platform es la base técnica, un ecosistema abierto para que los bancos gestionen stablecoins. Grandes bancos como BBVA ya están utilizando VTAP para modernizar su infraestructura.

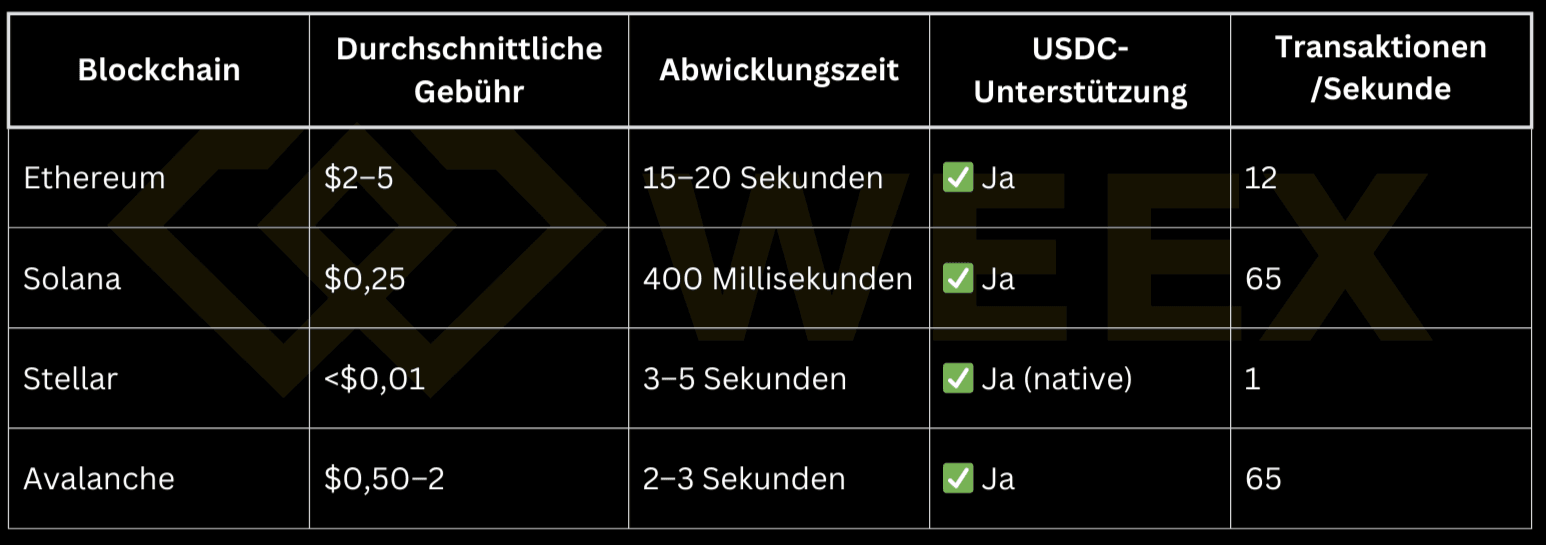

Comparativa de blockchains y stablecoins compatibles

Visa confía en una estrategia multichain para evitar la dependencia de una sola blockchain. Dependiendo del caso de uso, diferentes redes son adecuadas.

Comparativa de blockchains: ¿cuál es la mejor?

Los usuarios deben evaluar qué blockchain es la mejor para los pagos con stablecoins antes de iniciar una integración técnica.

¿Qué stablecoin se adapta a mi empresa?

La elección de la moneda depende en gran medida del enfoque geográfico.

- USDC (Circle): El estándar de oro para B2B. Respaldado 1:1 por dólares estadounidenses y altamente regulado. Obtenga más información sobre qué es Circle y cómo funciona USDC.

- EURC (Circle): Ideal para empresas europeas que desean evitar los riesgos de tipo de cambio frente al euro.

- PYUSD (PayPal): Relevante para comerciantes de comercio electrónico ya integrados en el ecosistema de PayPal.

- USDG: Una alternativa eficiente en costos para mercados específicos.

Implementación: cómo las empresas integran los pagos con stablecoins de Visa

La transición a la liquidación en blockchain se produce en cinco fases estructuradas.

- Cumplimiento y KYC (2–4 semanas): Toda empresa debe someterse a una verificación completa. Esto protege contra el lavado de dinero y asegura las asociaciones bancarias. Así es como funciona el KYC en WEEX y otros proveedores de servicios financieros: la verificación de identidad y la auditoría del origen de los fondos son estándar.

- Infraestructura de wallet: Necesita una wallet de autocustodia o un custodio como Fireblocks. Para principiantes, existen soluciones de wallet seguras para empresas que minimizan los obstáculos técnicos.

- Integración de API (2–8 semanas): Conecte su sistema ERP (por ejemplo, SAP, Oracle) a la blockchain a través de las API de Visa. Esto permite la conciliación automática de pagos.

- Fase piloto: Comience con pequeñas transacciones (1.000 $–10.000 $) para probar la fiabilidad del proceso.

- Operación en vivo: Tras una prueba exitosa, sigue el despliegue a todo el volumen de pagos.

Ejemplos prácticos: 3 casos de uso con cálculo de ROI

¿Cuánto ahorra realmente la integración? Aquí hay tres escenarios basados en datos de mercado de 2025.

Caso de uso 1: Cadena de suministro internacional

Una empresa manufacturera alemana paga a 100 proveedores asiáticos mensualmente.

- Antes (SWIFT): 50 $ de comisión por tx × 100 = 5.000 $/mes. Tiempo de espera: 3–5 días.

- Después (USDC vía Solana): 0,25 $ por tx × 100 = 25 $/mes. Tiempo de espera: 2 segundos.

- Ahorro: 59.700 $ al año + mejores relaciones con los proveedores mediante pagos instantáneos.

Caso de uso 2: Nómina de freelancers

Una startup tecnológica paga a 50 desarrolladores en todo el mundo.

- Antes (Wise/PayPal): 3–5% de comisiones sobre un volumen de 100.000 $ = ~4.000 $/mes.

- Después (Stablecoin): <0,5% de comisiones = ~500 $/mes.

- Ahorro: 42.000 $ al año.

Caso de uso 3: Gestión de tesorería

Una corporación distribuye 100 millones de dólares en liquidez a sus filiales. En lugar de transferencias bancarias manuales, utilizan smart contracts para la asignación automática. El resultado: visión general de la liquidez en tiempo real y minimización de los riesgos de FX.

Regulación 2026: Ley GENIUS y MiCA en detalle

La incertidumbre regulatoria ha terminado. En 2026, se aplican reglas claras para las stablecoins en los mercados más importantes.

EE. UU.: Ley GENIUS (julio de 2025)

La "Ley GENIUS", firmada el 18 de julio de 2025, crea un marco federal por primera vez. Requiere un respaldo de reserva 1:1 para las stablecoins de pago y el registro ante la Reserva Federal. Para las empresas, esto significa la máxima seguridad jurídica para las transacciones en USD. Lea más sobre la Ley GENIUS: la nueva regulación de stablecoins en EE. UU..

Europa: MiCA (Markets in Crypto-Assets)

Aplicable plenamente desde finales de 2024, MiCA regula las stablecoins como tokens de dinero electrónico (EMT). Los emisores deben mantener estrictas reservas de liquidez. Las empresas deben verificar qué requisitos de MiCA para stablecoins deben cumplir sus socios para seguir cumpliendo la normativa en la UE.

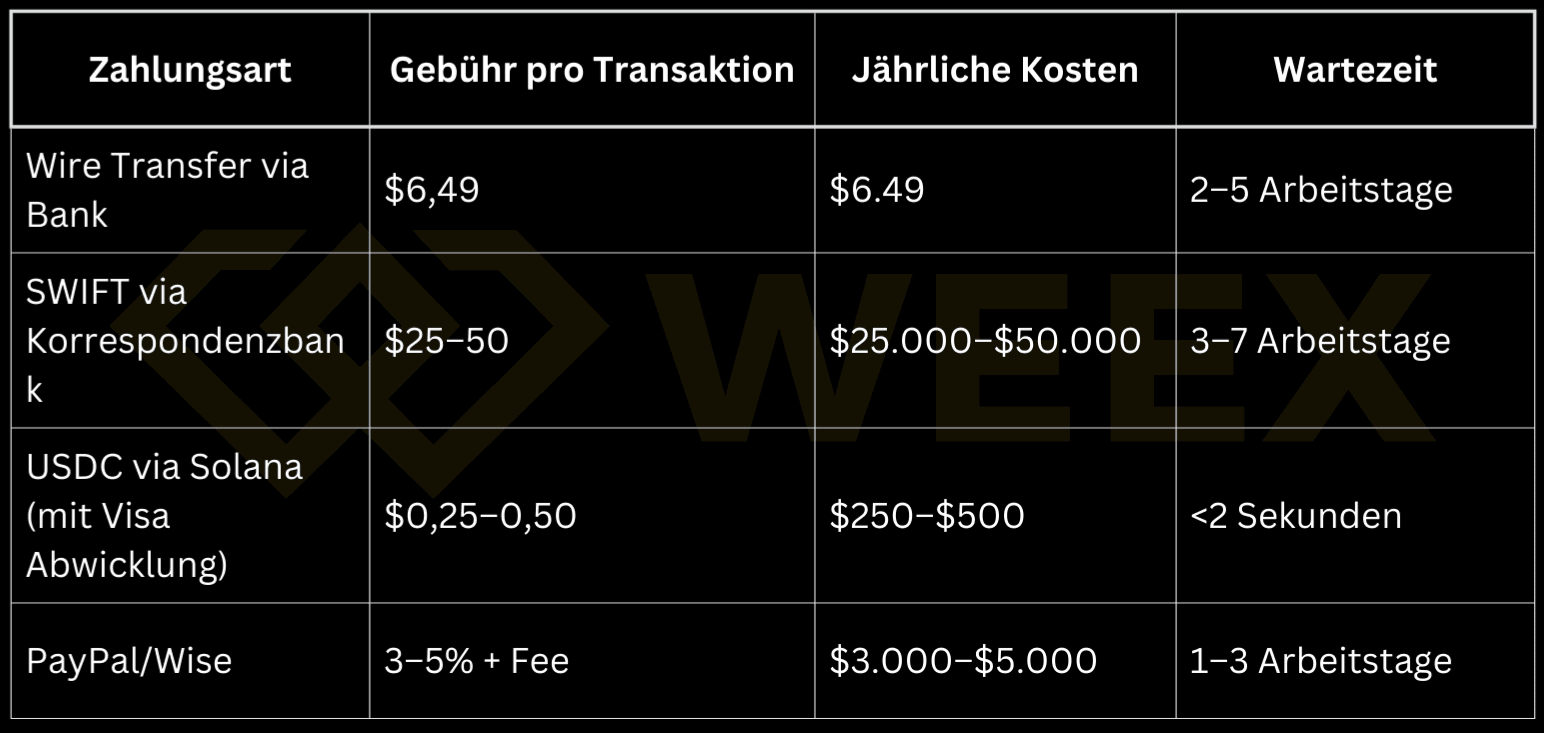

Comparativa de costos: Stablecoin vs. SWIFT vs. PayPal

Para una empresa con 100 millones de dólares de volumen anual (aprox. 1.000 transacciones de 100.000 $ cada una):

Pro-Tip: ¿Qué hacer con las stablecoins que no se están enviando actualmente? Utilice servicios como interés pasivo en USDT con WEEX Auto Earn para recibir rendimientos diarios sobre el capital no utilizado.

WEEX: opere, haga staking y utilice stablecoins para pagos

WEEX cierra la brecha entre el trading profesional y el uso de stablecoins para pagos. Mientras que Visa proporciona la infraestructura para los pagos, WEEX proporciona la liquidez y las herramientas para gestionar sus activos.

- Gestión de liquidez: Compre y venda grandes cantidades de USDC o EURC con un deslizamiento mínimo a través de nuestro mercado spot.

- Token WXT: Utilice WXT: el token de WEEX con beneficios de trading para reducir aún más las comisiones al convertir fiat a stablecoins.

- Copy-Trading: Mientras su tesorería espera la siguiente ejecución de pago, puede utilizar partes del capital y copiar a traders de élite y beneficiarse de estrategias con stablecoins.

Pruebe WEEX como su interfaz principal para la liquidez cripto en la región DACH.

Preguntas frecuentes (FAQ)

¿Cuál es la diferencia entre USDC y USDT?

USDC (Circle) se considera más regulado y transparente (respaldo 1:1 en USD, auditorías mensuales), lo que lo hace ideal para las asociaciones con Visa. USDT es más líquido pero a menudo menos transparente en su estructura de reservas.

¿Puedo empezar con la liquidación de stablecoins de Visa inmediatamente?

No inmediatamente. Su empresa debe elegir primero un socio de wallet adecuado y someterse al proceso KYC/AML. Espere de 2 a 4 semanas de tiempo de incorporación.

¿Qué tan seguras son las transacciones con stablecoins a través de Visa?

Muy seguras. Usted utiliza la infraestructura de seguridad establecida de Visa combinada con la inmutabilidad de la blockchain. Todas las transacciones se registran permanentemente y son auditables.

¿Es legal la liquidación con stablecoins en Alemania?

Sí, a través de la regulación MiCA, el uso de stablecoins reguladas (tokens de dinero electrónico) es legalmente seguro en la UE y Alemania.

WEEX | Estrella emergente de los exchanges de criptomonedas en la región DACH

WEEX combina seguridad, innovación y comunidad con funciones para principiantes y profesionales:

Seguridad y protección

- Fondo de protección de 1.000 BTC: Reserva autofinanciada para una rápida protección contra pérdidas en casos excepcionales

Trading y ganancias

- Auto Earn: Ganancias diarias automáticas en USDT sin esfuerzo

- Copy-Trading: Siga a traders de élite automáticamente o solicite ser un trader de élite para obtener beneficios adicionales

- WE-Launch: Acceso anticipado a nuevos proyectos, exclusivo para usuarios de WEEX

Beneficios y recompensas

- Promociones y recompensas: Competiciones de trading y bonos especiales para usuarios activos

- Programa de afiliados: Comisiones de por vida de nuevos usuarios, detalles aquí

- Beneficios VIP: Comisiones más bajas, perspectivas de mercado y soporte personal para traders de alto volumen

- Token WXT: Descuentos en comisiones, airdrops y beneficios exclusivos de la plataforma

Descubra las tendencias actuales en WEEX Spot y empiece ahora: Regístrese ahora

Descargo de responsabilidad – Aviso legal de WEEX Exchange

WEEX y sus afiliados ofrecen servicios para el intercambio de activos digitales, incluidos derivados y trading con margen, solo donde sea legal y a usuarios elegibles. Todo el contenido es información general, no asesoramiento financiero; busque asesoramiento independiente antes de operar. El trading de criptomonedas implica un alto riesgo y puede llevar a una pérdida total. Al utilizar los servicios de WEEX, usted acepta todos los riesgos y condiciones asociados. Nunca invierta más de lo que pueda permitirse perder. Puede encontrar más información en nuestros Términos de uso y en la Advertencia de riesgo.