چشمانداز وینترمیوت: رکود در تأمین مالی، بازار ارز دیجیتال وارد فاز بازی مجموع-صفر شده است

عنوان اصلی: نقدینگی، شریان حیاتی ارز دیجیتال

منبع اصلی: وینترمیوت

ترجمه: آزوما، اودایلی پلنت دیلی

نکات کلیدی

۱. نقدینگی چرخههای بازار بخش ارز دیجیتال را هدایت میکند و ورودیها از استیبلکوینها، ETFها و DATها (خزانههای دارایی دیجیتال) در حال کاهش هستند.

۲. نقدینگی جهانی همچنان کافی است، اما نرخهای بالاتر SOFR باعث شده است که سرمایهها به جای جریان یافتن به بازار ارز دیجیتال، در خزانههای کوتاهمدت (T-bills) پارک شوند.

۳. بازار ارز دیجیتال در فاز "خودگردشی" قرار دارد — سرمایهها تا زمانی که سرمایههای خارجی جدید دوباره وارد شوند، به صورت داخلی در حال گردش هستند.

نقش غالب نقدینگی

نقدینگی اغلب ماهیت چرخهای هر چرخه بازار ارز دیجیتال را دیکته میکند. در حالی که پذیرش در بلندمدت ممکن است روایت صنعت ارز دیجیتال را شکل دهد، آنچه واقعاً تغییرات قیمت را هدایت میکند، جهت جریان سرمایه است.

طی چند ماه گذشته، شتاب این جریان سرمایه بهطور قابلتوجهی کاهش یافته است. سرمایهای که از طریق سه کانال اصلی — استیبلکوینها، ETFها و خزانههای دارایی دیجیتال (DAT) — وارد اکوسیستم میشود، شاهد تضعیف همزمان سرعت خود بوده و بازار ارز دیجیتال را از فاز انبساط به فاز حمایتشده توسط سرمایه موجود منتقل کرده است.

اگرچه پذیرش فناوری بسیار مهم است، نقدینگی محرک اصلی تغییرات چرخهای بازار است. این فقط مسئله عمق بازار نیست، بلکه مسئله در دسترس بودن سرمایه نیز هست. هنگامی که عرضه پولی جهانی گسترش مییابد یا نرخهای بهره واقعی کاهش مییابد، نقدینگی مازاد ناگزیر به دنبال داراییهای پرریسک خواهد بود، که داراییهای ارز دیجیتال از نظر تاریخی (بهویژه در طول چرخه ۲۰۲۱) از بزرگترین ذینفعان آن بودهاند.

در چرخههای قبلی، نقدینگی عمدتاً از طریق صدور استیبلکوین که اساسیترین درگاه ورود فیات است، وارد داراییهای دیجیتال میشد. با بلوغ بازار، سه قیف نقدینگی اصلی بهتدریج ظهور کردهاند که مسیر ورود سرمایه جدید به بازار ارز دیجیتال را تعیین میکنند:

· خزانههای دارایی دیجیتال (DATs): صندوقهای توکنیزه شده با ساختارهای بازدهی که برای پل زدن داراییهای سنتی با نقدینگی آنچین استفاده میشوند.

· استیبلکوینها: اشکال آنچین نقدینگی فیات که به عنوان وثیقه پایه برای اهرم و فعالیت معاملاتی عمل میکنند.

· ETF: مسیر دسترسی به BTC و ETH را برای نهادهای مالی سنتی و صندوقهای غیرفعال فراهم میکند.

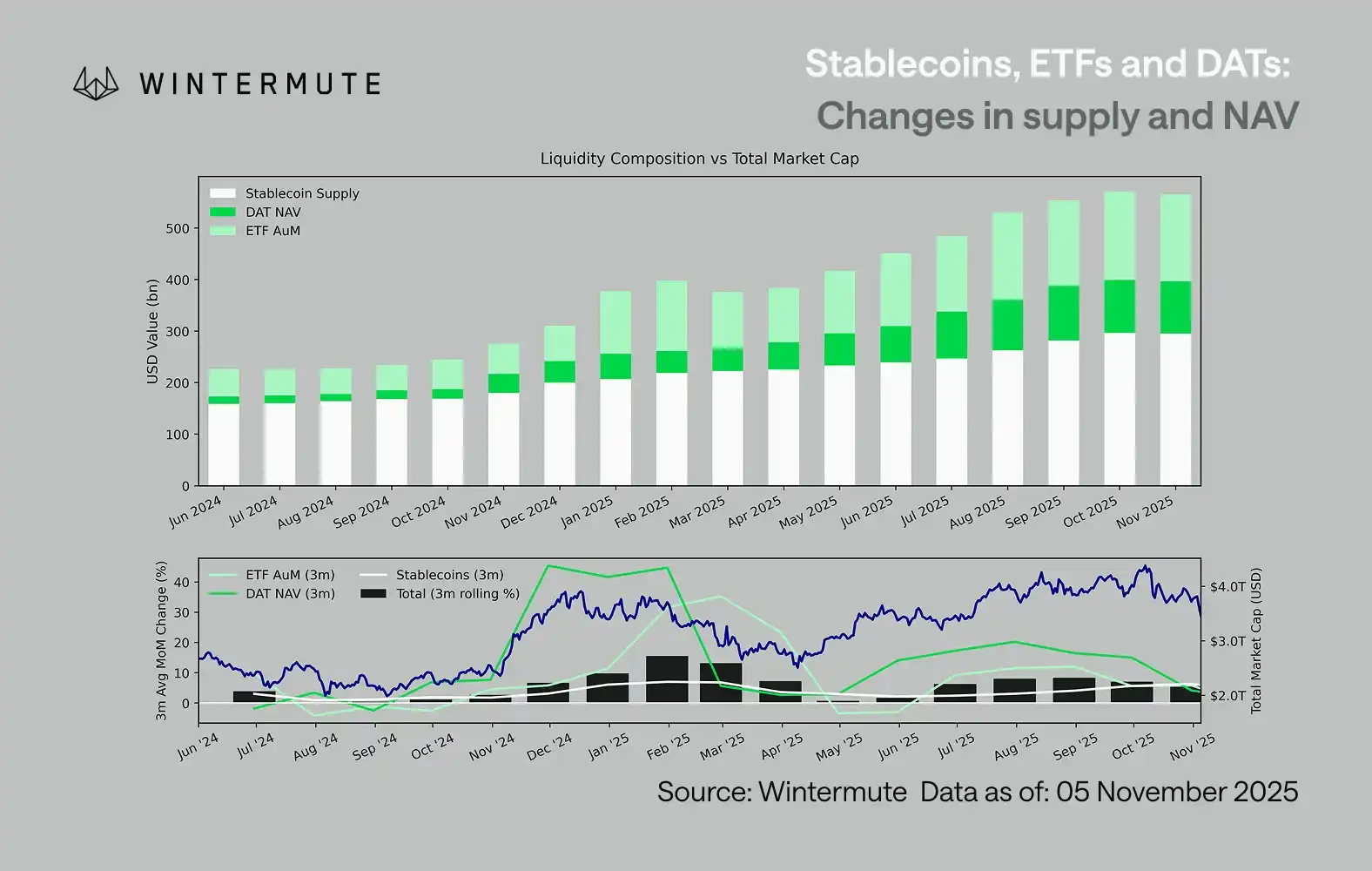

ترکیب داراییهای تحت مدیریت (AUM) ETF، ارزش خالص دارایی (NAV) DAT و عرضه در گردش استیبلکوینها میتواند به عنوان معیاری معقول برای سنجش ورود کل سرمایه دارایی دیجیتال عمل کند.

نمودار زیر تغییرات این اجزا را در ۱۸ ماه گذشته نشان میدهد. نمودار پایین نشان میدهد که تغییر در این مقدار کل با ارزش بازار کلی دارایی دیجیتال همبستگی بالایی دارد — هنگامی که ورودیها شتاب میگیرند، قیمتها نیز افزایش مییابند.

کدام مسیر ورودی کند شده است؟

یک بینش مهم که در نمودار منعکس شده این است که شتاب ورودی به DAT و ETF بهطور قابلتوجهی تضعیف شده است. این دو مسیر عملکرد قوی در سه ماهه چهارم ۲۰۲۴ و سه ماهه اول ۲۰۲۵ نشان دادند، بهبود مختصری در اوایل تابستان تجربه کردند، اما شتاب از آن زمان بهتدریج از بین رفته است. نقدینگی (M2) دیگر مانند ابتدای سال بهطور طبیعی به اکوسیستم ارز دیجیتال جریان نمییابد. از ابتدای سال ۲۰۲۴، اندازه ترکیبی DAT و ETF از حدود ۴۰۰ میلیارد دلار به ۲.۷ تریلیون دلار افزایش یافته است، در حالی که عرضه استیبلکوین از حدود ۱.۴ تریلیون دلار به ۲.۹ تریلیون دلار دو برابر شده است. این نشاندهنده رشد ساختاری است اما همچنین یک "فلات" واضح را نشان میدهد.

مشاهده سرعت کاهش سرعت مسیرهای مختلف بسیار مهم است زیرا هر مسیر منابع متمایز نقدینگی را منعکس میکند: استیبلکوینها اشتهای ریسک بومی بازار ارز دیجیتال را منعکس میکنند؛ DAT تقاضای نهادی برای داراییهای بازدهی را تجسم میبخشد؛ و ETFها روند تخصیص صندوقهای مالی سنتی را ترسیم میکنند؛ با کند شدن همزمان هر سه، این نشان میدهد که استقرار سرمایه جدید بهطور جهانی در حال کاهش است، نه فقط چرخش بین محصولات.

بازار بازی ذخایر

نقدینگی ناپدید نشده است؛ فقط در داخل سیستم در حال گردش است، به جای اینکه بهطور مداوم گسترش یابد.

از دیدگاه کلان گستردهتر، نقدینگی اقتصادی کلی (M2) خارج از بازار ارز دیجیتال متوقف نشده است. در حالی که نرخهای بالاتر SOFR ممکن است بهطور موقت نقدینگی را محدود کند — بازده نقدی را جذابتر کرده و سرمایهها را در بازار خزانه نگه دارد — جهان هنوز در فاز تطبیقی است و انقباض کمی (QT) ایالات متحده بهطور رسمی پایان یافته است. پسزمینه ساختاری همچنان حمایتی است؛ فقط نقدینگی در حال حاضر بیشتر به سمت سایر اشکال بیان ریسک، مانند بازار سهام، جریان دارد.

به دلیل کاهش ورودیهای مالی خارجی، پویایی بازار بستهتر شده است. سرمایهها عمدتاً بین کوینهای با ارزش بازار بزرگ و آلتکوینها میچرخند و محیطی از PvP (بازیکن در برابر بازیکن) داخلی ایجاد میکنند. این توضیح میدهد که چرا رالیهای بازار صعودی همیشه کوتاهمدت هستند و چرا وسعت بازار حتی زمانی که کل دارایی تحت مدیریت ثابت میماند، همچنان باریک میشود. در حال حاضر، افزایش نوسانات بازار عمدتاً توسط آبشاری از لیکوئید شدنها هدایت میشود تا دنبالکردن روند پایدار.

با نگاه به آینده، اگر هر یک از مسیرهای نقدینگی شاهد بهبود قابلتوجهی باشد — چه احیای ضرب استیبلکوین، چه علاقه مجدد به ETFها، یا بازگشت حجم توکن فعالیت دیفای (DAT) — این نشان میدهد که نقدینگی کلان در حال بازگشت به فضای دارایی دیجیتال است.

تا آن زمان، بازار ارز دیجیتال در فاز "خودپایدار" باقی خواهد ماند که در آن سرمایهها به جای رشد مرکب، بهصورت داخلی گردش میکنند.

ممکن است شما نیز علاقهمند باشید

درک پویایی بازار ارز دیجیتال

رشد صرافی ارز دیجیتال و پویایی بازار

WEEX: بررسی روندها و آینده صرافیهای ارز دیجیتال

چشمانداز ارتقایافته پلتفرمهای صرافی دیجیتال

چشمانداز آینده صرافیهای ارز دیجیتال

جنجال خرید Axelar توسط Circle: سقوط ۱۵ درصدی AXL در پی نگرانیها درباره ارزش توکن

صندوقهای ETF بیتکوین در آمریکا با خروج ۳۵۱.۷ میلیون دلار سرمایه مواجه شدند

نکات کلیدی: در ۱۵ دسامبر، صندوقهای ETF اسپات بیتکوین در آمریکا شاهد خروج خالص قابل توجه ۳۵۱.۷ میلیون دلار بودند.

ضرر سنگین نهنگها در معاملات میم کوینهای هوش مصنوعی

نکات کلیدی: یک نهنگ بزرگ داراییهای توکن هوش مصنوعی خود را با ضرر قابل توجهی نقد کرد. در ابتدا، این نهنگ...

نهنگ اتریوم در میان ضررها، هزاران ETH برداشت کرد

نکات کلیدی: یک سرمایهگذار بزرگ اتریوم بین ۵ تا ۱۵ دسامبر بیش از ۲۱,۸۵۰ ETH از صرافیها برداشت کرد.

نهنگ اتریوم پس از برداشت وجوه، متحمل زیان قابل توجهی شد

نکات کلیدی: یک نهنگ اتریوم بیش از ۲۱,۸۵۰ ETH برداشت کرده است که منجر به زیان تحققنیافته قابل توجهی با پیامدهایی…

صندوقهای ETF اتریوم خروج قابل توجه سرمایه را تجربه میکنند

نکات کلیدی: صندوقهای ETF اسپات اتریوم اخیراً شاهد خروج خالص قابل توجه ۲۲۴.۹۴ میلیون دلار بودند. ETHA بلکراک...

سرمایهگذار اتریوم به دلیل معاملات با اهرم بالا با ضرر قابل توجهی روبرو شد

نکات کلیدی: یک سرمایهگذار اتریوم از طریق معاملات با اهرم بالا در HyperLiquid متحمل ضرر ۴.۸۶ میلیون دلاری شد. ضررهای اولیه...

نهنگ اتریوم بیش از ۷۰ میلیون دلار ETH برداشت کرد و متحمل ضرر شد

نکات کلیدی: یک نهنگ اتریوم در مدت ده روز ۲۱,۸۵۰.۱۵ ETH به ارزش تقریبی ۷۰ میلیون دلار برداشت کرده است.

انتقال ASTER توسط یک نهنگ به Binance و مواجهه با ضرر احتمالی

تعطیلی Aether Games در میان چالشهای مالی و کمبود بازیکن

نکات کلیدی Aether Games به دلیل مشکلات مالی و عدم دستیابی به اهداف تعامل بازیکنان، فعالیت خود را متوقف کرد.…

گزارش Delphi Digital روندهای اصلی SocialFi در سال ۲۰۲۵ را فاش میکند

یادگیری ماشین حمله مخرب به کتابخانه پایتون BitcoinLib را متوقف کرد

نکات کلیدی: ReversingLabs از یادگیری ماشین برای شناسایی و متوقف کردن یک تهدید بدافزاری که «bitcoinlib»، یک کتابخانه محبوب پایتون، را هدف قرار داده بود، استفاده کرد.

تحلیل Onchain Lens: نهنگ ارز دیجیتال با ضرر ۵۰ میلیون دلاری مواجه شد

نکات کلیدی: یک نهنگ ارز دیجیتال سرشناس پس از تغییرات شدید بازار به دنبال یک سقوط ناگهانی، با بیش از ۵۰ میلیون دلار ضرر محققنشده مواجه شده است...