Marché de prédiction : le "jeu de probabilités" à 20 milliards $ atteint-il un point de bascule ?

Titre original : "Bitget Wallet Research : Le "jeu de probabilités" à 20 milliards $ : le marché de prédiction est-il à un moment de "singularité" ?"

Source originale : Bitget Wallet Research

Introduction

Des discussions fantaisistes sur "Zelensky portera-t-il un costume" à l'attention mondiale sur les élections américaines et les lauréats du prix Nobel, le marché de prédiction semble toujours "s'enflammer" périodiquement. Cependant, depuis le troisième trimestre 2025, une véritable tempête semble se préparer :

Début septembre, le géant de l'industrie Polymarket a reçu l'approbation réglementaire de la CFTC américaine pour réintégrer le marché américain après trois ans ;

Début octobre, la société mère du NYSE, ICE, a proposé d'investir jusqu'à 20 milliards $ dans Polymarket ;

Mi-octobre, le volume trading hebdomadaire du marché de prédiction a atteint un sommet historique de 20 milliards $.

Avec une vague de capitaux, une ouverture réglementaire et une frénésie de marché qui coïncident, des rumeurs circulent sur la cotation du token Polymarket — d'où vient cette poussée ? S'agit-il simplement d'un autre engouement éphémère, ou d'une "singularité de valeur" dans un tout nouveau secteur financier ? Bitget Wallet Research vous plongera dans cet article pour analyser la logique sous-jacente et la valeur fondamentale du marché de prédiction et porter un jugement initial sur ses dilemmes fondamentaux et sa direction de développement.

I. De la "connaissance dispersée" au "duopole" : le chemin évolutif du marché de prédiction

Le marché de prédiction n'est pas unique au monde de la cryptomonnaie ; son fondement théorique peut même être retracé jusqu'en 1945. L'économiste Hayek a proposé dans son discours classique :

La "connaissance dispersée" et locale peut être efficacement agrégée par le marché via le mécanisme des prix. Cette idée est considérée comme ayant jeté les bases théoriques du marché de prédiction.

En 1988, l'Université de l'Iowa aux États-Unis a lancé la première plateforme de prédiction académique — les Iowa Electronic Markets (IEM), qui permettaient aux utilisateurs de trader des contrats futures sur des événements du monde réel (comme les élections présidentielles). Au cours des décennies suivantes, des recherches approfondies ont généralement confirmé qu'un marché de prédiction bien conçu surpasse souvent les sondages d'opinion traditionnels en termes de précision.

Cependant, avec l'émergence de la technologie blockchain, cet outil de niche a trouvé un nouveau terrain d'atterrissage évolutif. La transparence, la décentralisation et l'accès mondial caractéristiques de la blockchain ont fourni au marché de prédiction une infrastructure presque parfaite : grâce aux smart contract pour un règlement automatique, il peut briser les barrières d'accès de la finance traditionnelle, permettant à quiconque dans le monde de participer, élargissant ainsi considérablement l'ampleur et la profondeur de "l'information agrégée". Le marché de prédiction s'est progressivement transformé d'un outil de pari de niche en un puissant secteur financier on-chain, commençant à s'intégrer profondément au "marché crypto".

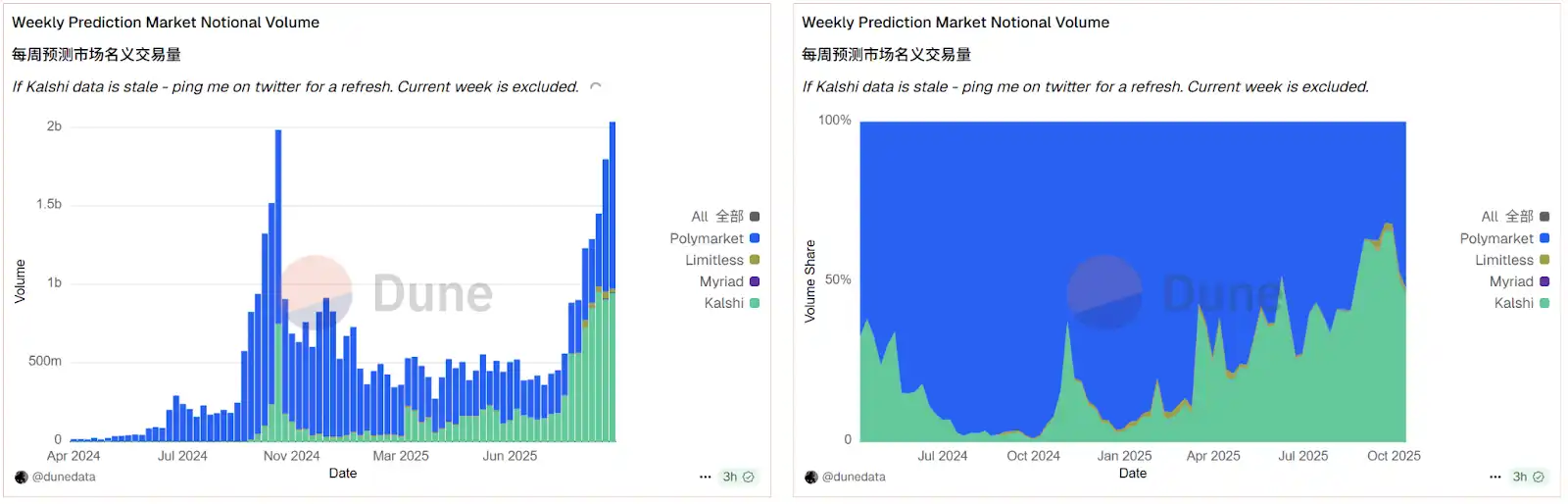

Source des données : Dune

Les données de la plateforme Dune confirment vivement cette tendance. Les données on-chain montrent que le marché de prédiction crypto actuel a présenté un modèle de "duopole" hautement monopolistique : Polymarket et Kalshi, les deux géants, ont capturé plus de 95 % de la part de marché. Stimulé par les vents arrière des capitaux et de la réglementation, ce secteur est activé dans son ensemble. Mi-octobre, le volume trading hebdomadaire du marché de prédiction a dépassé 2 milliards $, dépassant le précédent pic historique d'avant l'élection américaine de 2024. Dans ce cycle de croissance explosive, Polymarket, avec ses percées réglementaires clés et ses attentes potentielles en matière de token, détient temporairement un léger avantage dans la concurrence féroce avec Kalshi, consolidant davantage sa position de leader.

II. "Dérivés d'événements" : au-delà des paris, pourquoi Wall Street mise-t-elle dessus ?

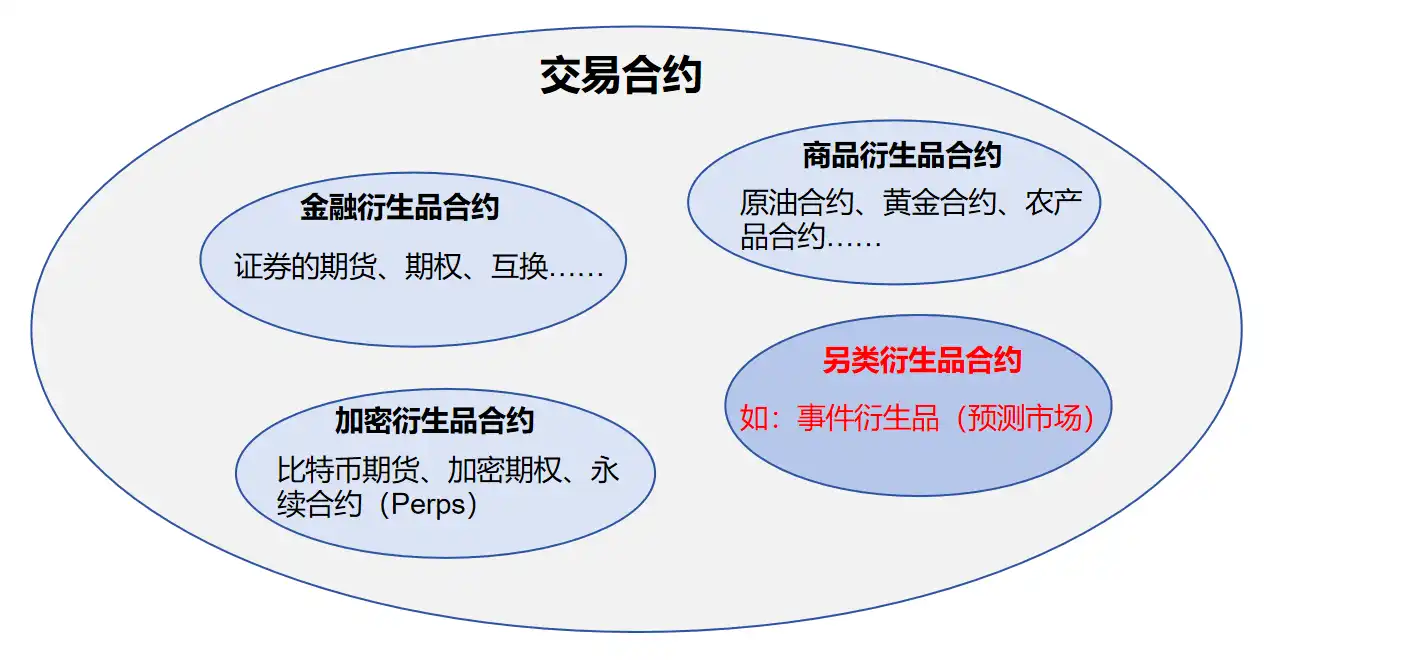

Pour comprendre pourquoi ICE a fait un investissement massif dans Polymarket, il faut dépouiller le marché de prédiction de sa façade de "pari" et voir le cœur de son "instrument financier". L'essence du marché de prédiction est un type alternatif de contrat de trading, appartenant à une catégorie de "dérivés d'événements".

Ceci est différent des "dérivés de prix" familiers tels que les futures et les options. L'actif sous-jacent de ces derniers est le prix futur des actifs (comme le pétrole ou les actions), tandis que l'actif sous-jacent du premier est le résultat futur d'un "événement" spécifique (comme une élection ou le climat). Par conséquent, le prix de son contrat représente le consensus collectif du marché sur la "probabilité de survenance de l'événement", et non la valeur de l'actif.

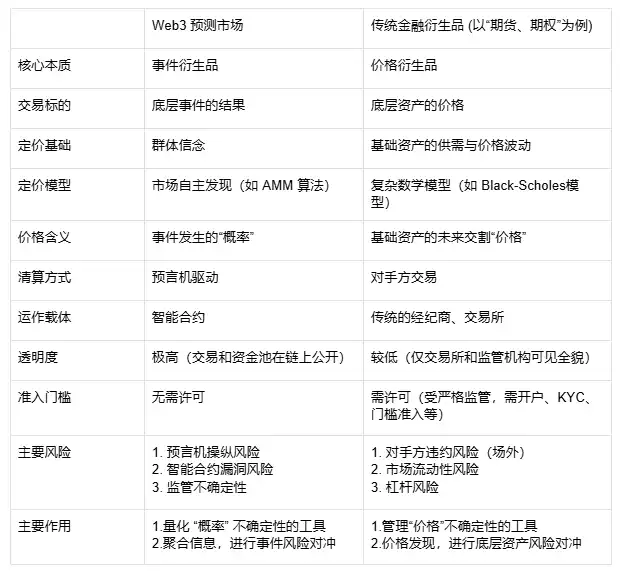

Sous la bénédiction du Web3, cette différence est encore amplifiée. Les dérivés traditionnels reposent sur des modèles mathématiques complexes comme Black-Scholes pour la tarification et sont compensés par des courtiers et des plateformes crypto centralisées ; tandis que les marchés de prédiction on-chain s'exécutent automatiquement via des smart contract, reposent sur des oracles pour le règlement, et ont une tarification (comme les algorithmes AMM) et des pools complètement transparents on-chain. Cela abaisse considérablement la barrière à l'entrée mais apporte également de nouveaux risques (comme la manipulation des oracles et les vulnérabilités des contrats), contrastant fortement avec les risques de contrepartie et de levier de la finance traditionnelle.

Tableau de comparaison : Marché de prédiction vs Dérivés financiers traditionnels

Ce mécanisme unique est au cœur de son attrait pour les institutions financières traditionnelles. Il offre une triple valeur fondamentale que les marchés traditionnels ne peuvent atteindre, ce qui est également le point focal des géants comme ICE :

Premièrement, c'est un "agrégateur d'informations" avancé qui remodèle le paysage de l'équité de l'information. Dans le monde d'aujourd'hui où le contenu généré par l'IA, les fausses nouvelles et les silos d'information abondent, la "vérité" est devenue coûteuse et difficile à discerner. Le marché de prédiction offre une solution radicale à cela : la vérité n'est pas définie par les autorités ou les médias, mais est "mise aux enchères" par un marché décentralisé et économiquement incité. Il répond à la méfiance croissante envers les sources d'information traditionnelles, en particulier chez la jeune génération, en fournissant une source d'information alternative qui met en œuvre un système de "vote par l'argent" et est plus honnête. Plus important encore, ce mécanisme va au-delà de "l'agrégation d'informations" traditionnelle elle-même, réalisant une tarification en temps réel de la "vérité", créant un "indicateur de sentiment en temps réel" très précieux, et atteignant finalement l'équité de l'information dans toutes les dimensions.

Deuxièmement, il marchandise le "fossé d'information" lui-même, ouvrant une toute nouvelle piste d'investissement. Dans la finance traditionnelle, les cibles d'investissement sont des certificats de propriété tels que des actions et des obligations. Le marché de prédiction a créé un nouvel actif tradable — les "contrats d'événements". Cela permet essentiellement aux investisseurs de transformer directement leurs croyances sur l'avenir ou leur avantage informationnel en instruments financiers tradables. Pour les analystes d'information professionnels, les fonds quantitatifs, ou même les modèles d'IA, cela représente une dimension de profit sans précédent. Ils n'ont plus besoin d'exprimer indirectement leurs points de vue par des opérations complexes sur le marché secondaire (comme acheter/vendre à découvert des actions d'entreprises liées), mais peuvent directement "investir" dans l'événement lui-même. Le potentiel de trading significatif de cette nouvelle classe d'actifs est un point d'intérêt clé pour les opérateurs de plateforme crypto comme ICE.

Enfin, il a créé un marché de gestion des risques "tout couvrir", élargissant considérablement les frontières de la finance. Les outils financiers traditionnels ont du mal à couvrir l'incertitude d'un "événement" lui-même. Par exemple, comment une compagnie maritime peut-elle couvrir le risque géopolitique de "savoir si le canal sera fermé" ? Comment un agriculteur peut-il couvrir le risque climatique de "savoir si les précipitations seront inférieures à X millimètres dans les 90 prochains jours" ? Le marché de prédiction offre une solution parfaite pour cela. Il permet aux participants de ces entités du monde réel de transformer des "risques d'événements" abstraits en contrats tradables standardisés pour une couverture précise des risques. Cela équivaut à ouvrir un tout nouveau marché "d'assurance" pour l'économie réelle, fournissant un nouveau point d'entrée pour la finance afin de renforcer l'économie réelle, avec un potentiel bien au-delà de l'imagination.

Mais dans tous les cas, une nouvelle ère combinant information, finance et technologie a commencé. Alors que les capitaux traditionnels de haut niveau intensifient leur concentration sur cette piste, le levier qu'ils exerceront dépassera largement un volume trading hebdomadaire de 20 milliards de dollars américains. Cela pourrait bien être un véritable moment de "singularité" — cela annonce une nouvelle classe d'actifs (le pouvoir de tarification de la "croyance" et du "futur") étant adoptée par le système financier traditionnel.

Cet article est un contenu contribué et ne représente pas les vues de BlockBeats.

Vous pourriez aussi aimer

Rapport du matin | Coinbase Ventures réalise son premier investissement dans ENA ; SpaceX prévoit de fixer le prix de son introduction en bourse à 135 $ par action

Texte intégral et analyse du discours du PDG de SanDisk lors de la 42e conférence annuelle sur les décisions stratégiques de Bernstein

Prévision du prix du Bitcoin pour 2030 : Ark Invest anticipe 710 000 $

Prix du SOL aujourd'hui : cours en direct de Solana, graphiques et données de marché

Qu'est-ce qu'un ETF Bitcoin : Spot vs Futures expliqués

Pourquoi le Bitcoin chute de 15 % alors que le Nasdaq atteint des records ?

Qu'est-ce que la TradFi et pourquoi tout le monde en parle en 2026 ?

Rapport du matin | Strategy a vendu 32 BTC et plus de 800 000 actions MSTR la semaine dernière ; Binance a officiellement annoncé son portail de trading d'actions américaines ; Polymarket a conclu un partenariat exclusif avec OneFootball

Bootcamp de trading WEEXPERIENCE en Pologne : comment WEEX et FireCrew rendent le trading crypto accessible à tous

Le sacre de Paris : comment le PSG a brisé le rêve d'Arsenal lors d'une finale de Ligue des champions historique

TaiJi finalise un financement stratégique de 3,5 millions de dollars, avec la participation de Castrum Capital, Becker Ventures et Coinvestor Ventures

Bitcoin stagne près de 73 000 $ ? Comment les traders trouvent des opportunités dans un marché latéral en juin

Comment staker Solana : un guide étape par étape pour 2026

Le prix garanti est désormais disponible sur WEEX : exécutez vos ordres avec une plus grande précision

Dernières recherches de la BRI : L'avenir des stablecoins et le paysage monétaire mondial

Entretien avec l'expert macro Raoul Pal : La course à l'IA mène à une « singularité économique », ne lâchez pas vos jetons trop facilement au cours des quatre prochaines années

Pourquoi Peter Thiel, l'homme derrière Palantir, prépare-t-il une sortie en Argentine ?