Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Sorties de fonds des ETF crypto : BlackRock et les autres émetteurs gagnent-ils toujours de l'argent ?

Titre original : When Wrappers Run Red

Auteur original : Prathik Desai, Token Dispatch

Traduction : Luffy, Foresight News

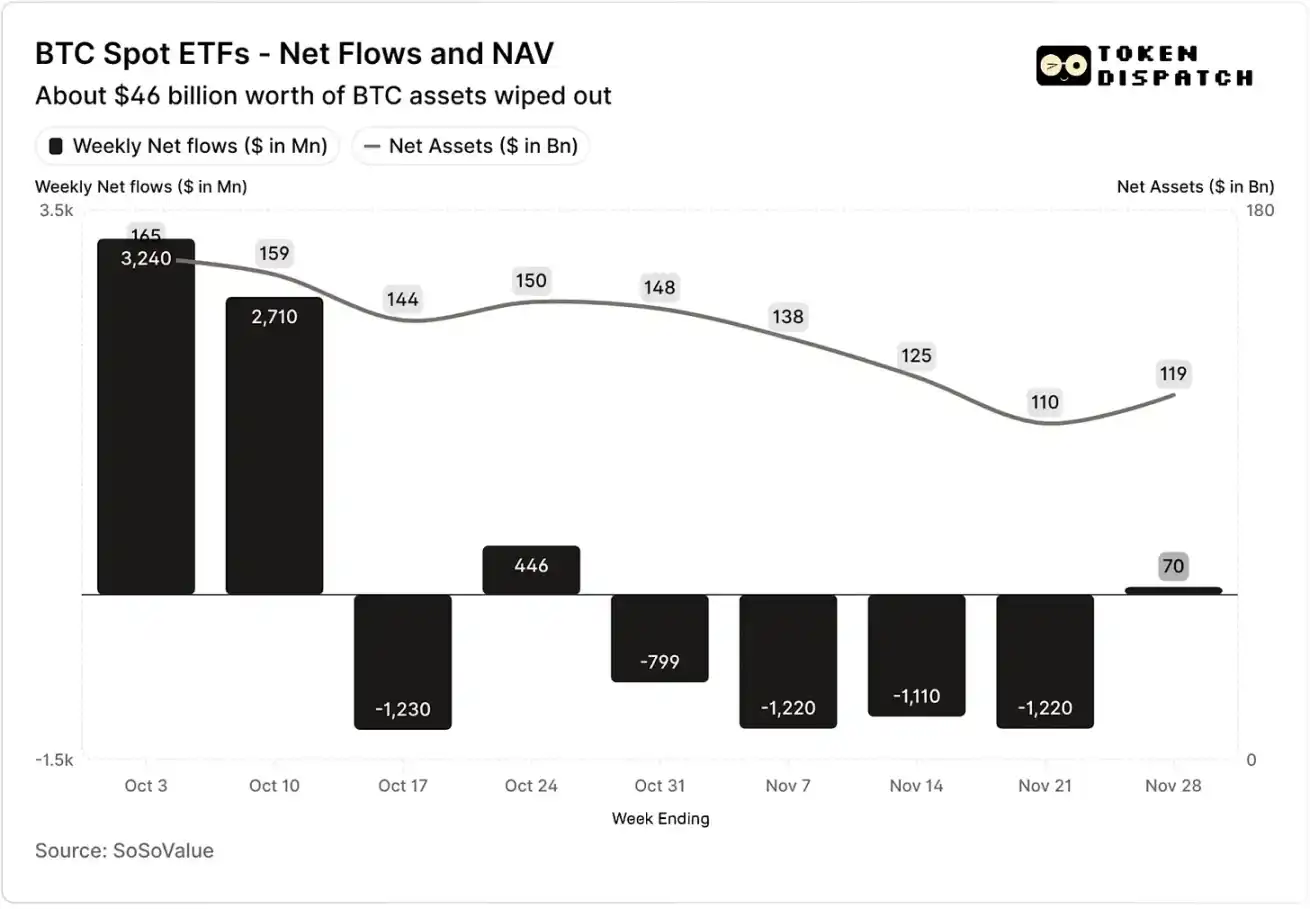

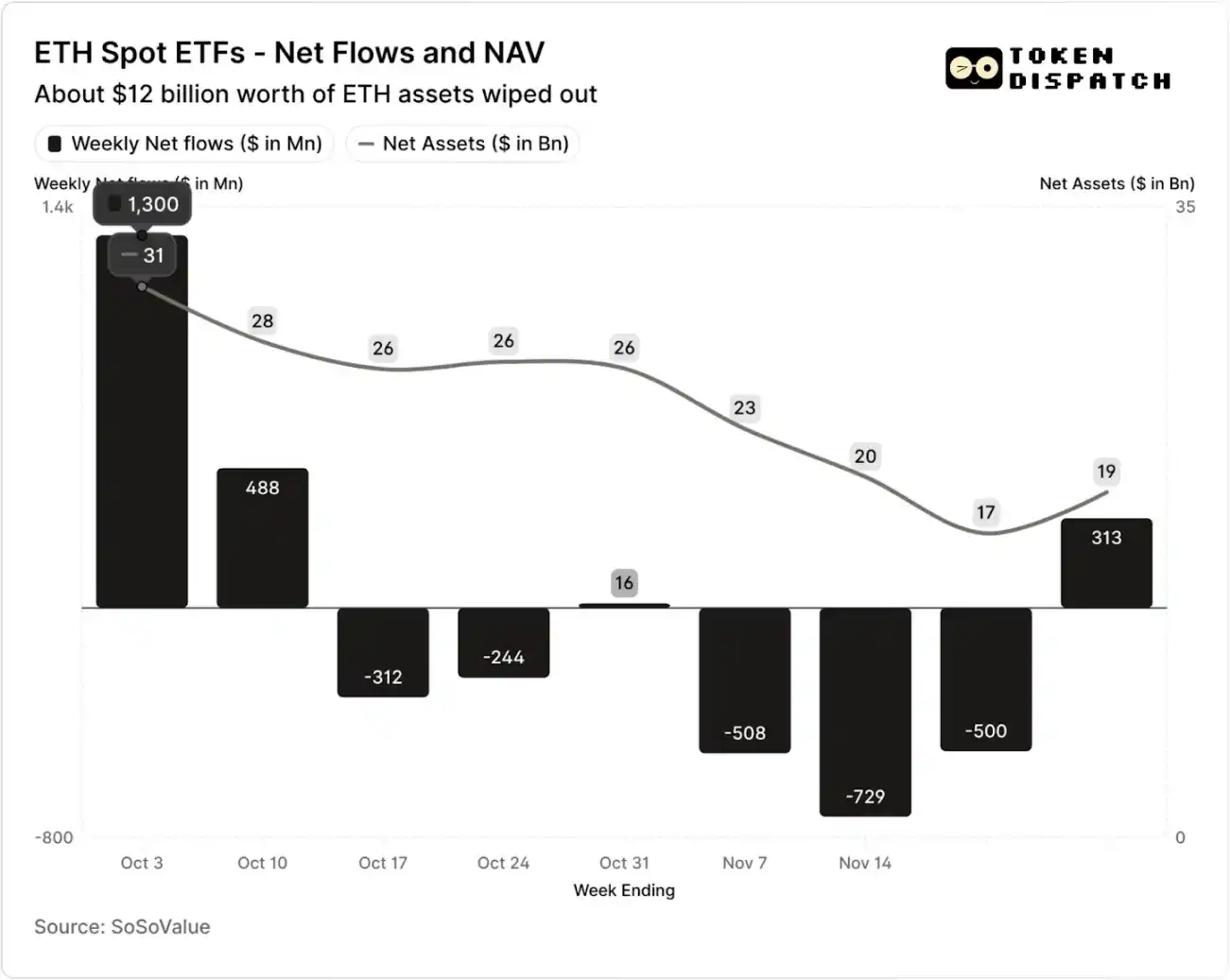

Au cours des deux premières semaines d'octobre 2025, les ETF Bitcoin spot ont enregistré des entrées de 32 milliards et 27 milliards de dollars, établissant des records pour les flux nets hebdomadaires les plus élevés et les cinquièmes plus élevés en 2025.

Auparavant, les ETF Bitcoin étaient en bonne voie d'atteindre un jalon de « semaine sans sortie consécutive » au second semestre 2025.

Cependant, l'événement de liquidation de cryptomonnaie le plus grave de l'histoire s'est produit de manière inattendue. Cet événement, qui a entraîné l'évaporation d'actifs d'une valeur de 190 milliards de dollars, continue de hanter le marché crypto.

Flux nets de fonds et valeur nette d'actif des ETF Bitcoin spot en octobre et novembre

Flux nets de fonds et valeur nette d'actif des ETF Ethereum spot en octobre et novembre

Cependant, au cours des sept semaines suivant l'événement de liquidation, les ETF Bitcoin et Ethereum ont connu des sorties pendant cinq semaines, totalisant respectivement plus de 50 milliards et 20 milliards de dollars.

À la semaine se terminant le 21 novembre, la valeur nette d'actif (NAV) gérée par l'émetteur d'ETF Bitcoin avait diminué d'environ 1,645 billion de dollars à 1,101 billion de dollars, tandis que la valeur nette d'actif de l'ETF Ethereum était presque réduite de moitié, passant de 306 milliards à 169 milliards de dollars. Cette baisse était en partie due à la baisse du prix du Bitcoin et de l'Ethereum eux-mêmes, ainsi qu'au rachat de certains tokens. En moins de deux mois, la valeur nette d'actif combinée des ETF Bitcoin et Ethereum s'est évaporée d'environ un tiers.

Le recul des flux de fonds reflète non seulement le sentiment des investisseurs, mais a également un impact direct sur les revenus des frais des émetteurs d'ETF.

Les ETF spot Bitcoin et Ethereum sont les « machines à imprimer de l'argent » d'institutions comme BlackRock, Fidelity, Grayscale, Bitwise, etc. Chaque fonds facture des frais basés sur les actifs sous gestion, généralement exprimés sous forme de taux annuel, mais réellement accumulés sur la base de la valeur nette d'actif quotidienne.

Chaque jour, les fonds fiduciaires détenant des parts de Bitcoin ou d'Ethereum vendront une partie de leurs avoirs pour couvrir les frais de transaction et autres dépenses opérationnelles. Pour l'émetteur, cela signifie que son revenu annuel est approximativement égal aux actifs sous gestion (AUM) multipliés par le taux de frais ; pour les détenteurs, cela entraîne une dilution progressive de la quantité de tokens détenus au fil du temps.

La fourchette de taux de frais pour les émetteurs d'ETF se situe entre 0,15 % et 2,50 %.

Le rachat ou les sorties de fonds eux-mêmes ne se traduisent pas directement par un profit ou une perte pour l'émetteur, mais les sorties entraînent une réduction de la taille des actifs finalement gérés par l'émetteur, diminuant ainsi la base d'actifs sur laquelle les frais peuvent être collectés.

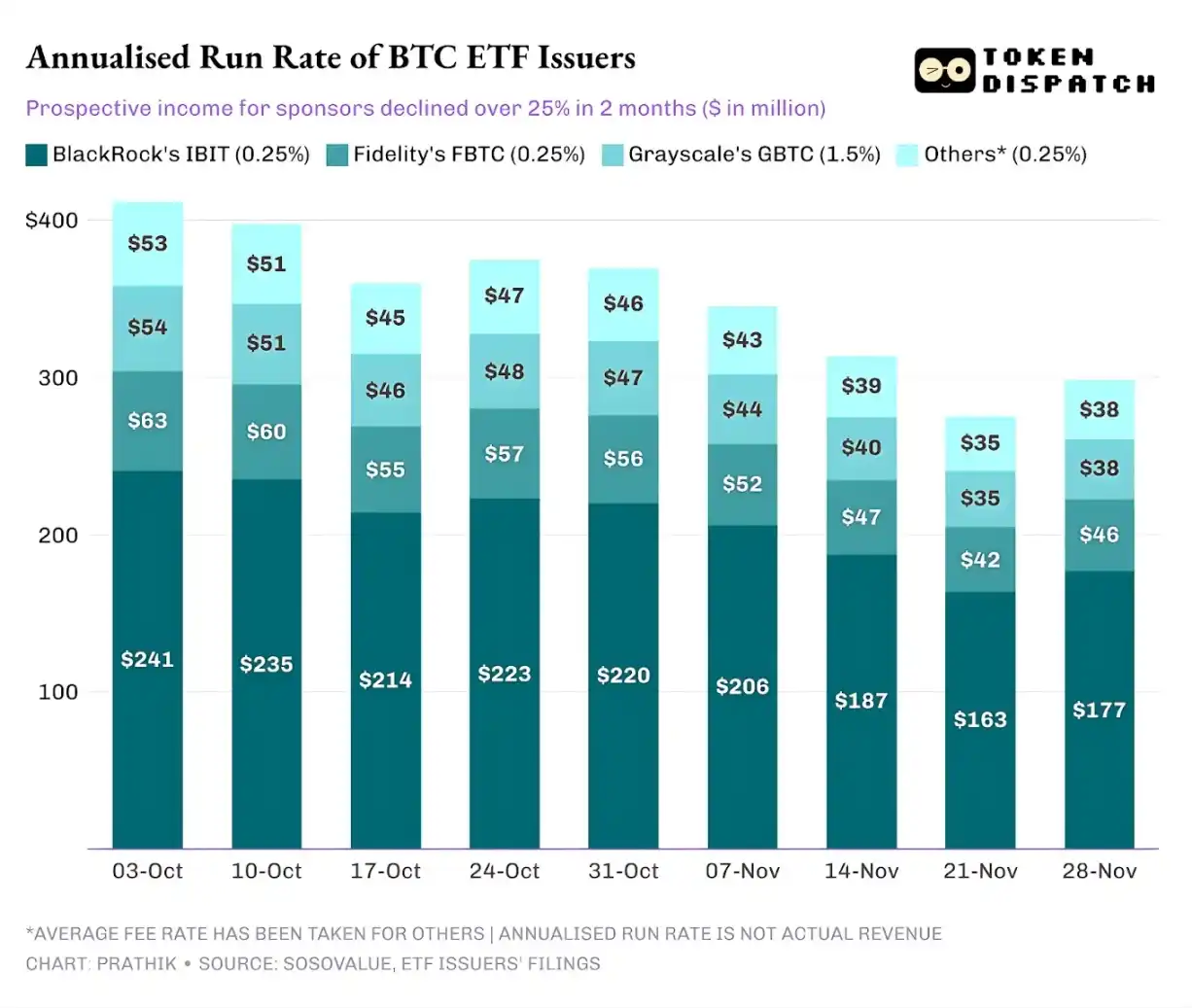

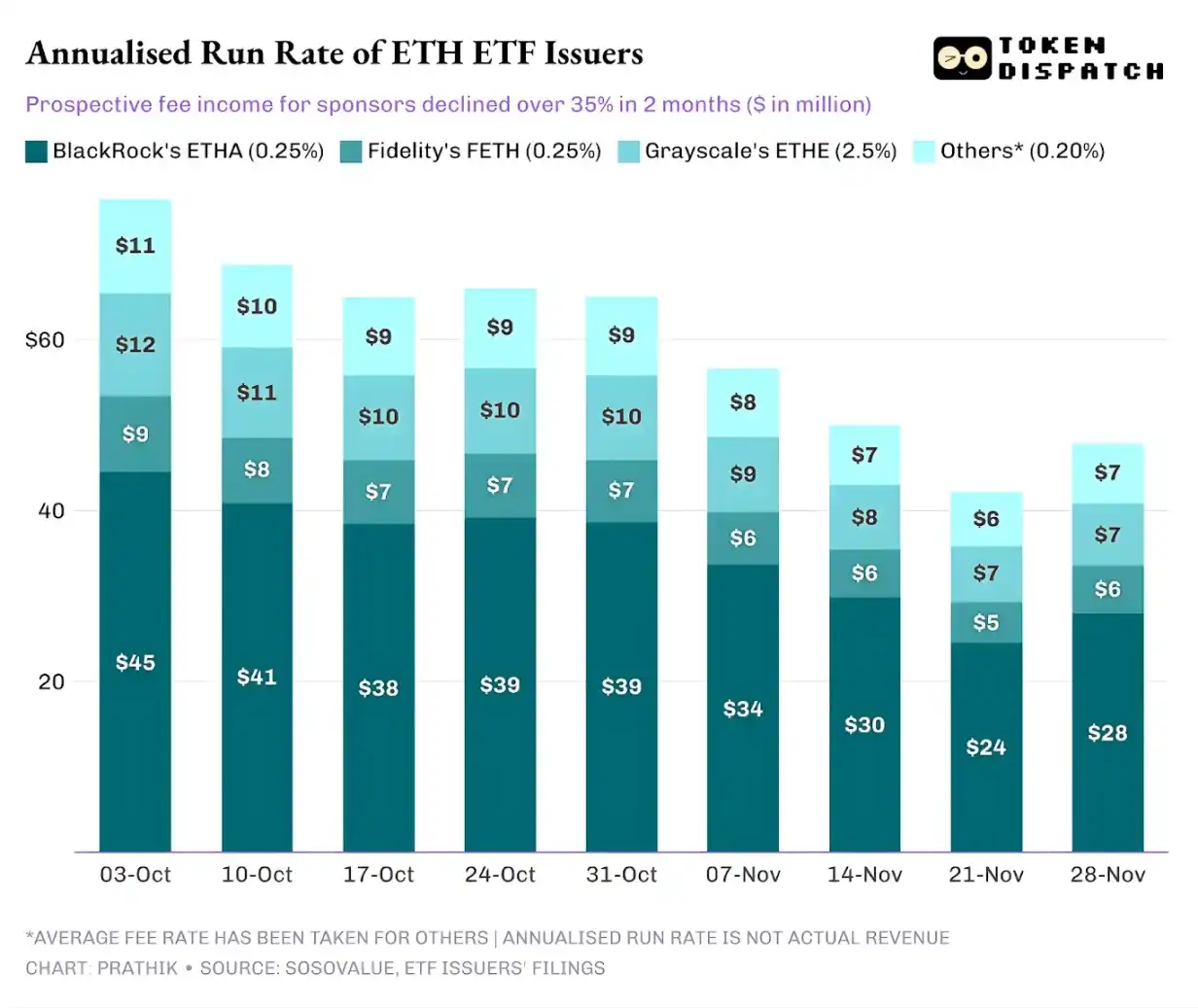

Le 3 octobre, le total des actifs sous gestion par les émetteurs d'ETF Bitcoin et Ethereum atteignait 195 milliards de dollars, compte tenu des niveaux de frais susmentionnés, la taille de leur pool de frais était considérable. Cependant, au 21 novembre, la taille restante des actifs de ces produits n'était que d'environ 127 milliards de dollars.

Si nous calculons le revenu annuel des frais basé sur les actifs sous gestion du week-end, au cours des deux derniers mois, le revenu potentiel pour les ETF Bitcoin a diminué de plus de 25 % ; les émetteurs d'ETF Ethereum ont été plus significativement affectés, avec une baisse de 35 % des revenus annualisés au cours des neuf dernières semaines.

Plus l'échelle d'émission est grande, plus la chute est dure

Du point de vue d'un émetteur unique, il existe trois tendances légèrement différentes derrière le flux de fonds.

Pour BlackRock, ses caractéristiques commerciales impliquent une combinaison d'« économies d'échelle » et de « fluctuations cycliques ». Ses IBIT et ETHA sont devenus les choix par défaut pour les investisseurs institutionnels pour allouer du Bitcoin et de l'Ethereum via un canal ETF. Cela a permis à la plus grande institution de gestion d'actifs au monde de facturer des frais de 0,25 % basés sur sa large base d'actifs, surtout lorsque la taille des actifs a atteint un record début octobre, les gains étaient substantiels. Cependant, cela signifie également que lorsque les grands détenteurs ont décidé de réduire les risques en novembre, IBIT et ETHA sont devenus les cibles de vente les plus directes.

Les données sont suffisantes pour le confirmer : les ETF Bitcoin et Ethereum de BlackRock ont vu leurs revenus annuels de frais diminuer de 28 % et 38 %, dépassant les baisses moyennes du secteur de 25 % et 35 %.

La situation de Vanguard est similaire à celle de BlackRock, mais à une échelle relativement plus petite. Ses fonds FBTC et FETH ont également suivi le rythme « entrée d'abord, sortie ensuite », où l'enthousiasme du marché en octobre a finalement été remplacé par des sorties en novembre.

L'histoire de Grayscale concerne davantage les « problèmes d'héritage historique ». Autrefois, GBTC et ETHE étaient les seuls canaux à grande échelle pour de nombreux investisseurs américains pour allouer du Bitcoin et de l'Ethereum via des comptes de courtage. Cependant, avec des institutions comme BlackRock et Vanguard menant le marché, la position de monopole de Grayscale n'existe plus. Pire encore, la structure de frais élevés de ses premiers produits a conduit à une pression continue sur les sorties au cours des deux dernières années.

La performance du marché en octobre et novembre a également confirmé cette tendance des investisseurs : lorsque le marché est haussier, les fonds se déplaceront vers des produits à frais moins élevés ; lorsque le marché s'affaiblit, les positions seront considérablement réduites.

Les premiers produits de cryptomonnaie de Grayscale avaient un taux de frais 6 à 10 fois inférieur à celui des ETF à faible coût. Bien qu'un taux de frais élevé puisse augmenter les chiffres de revenus, le coût élevé éloignera continuellement les investisseurs, diminuant les actifs sous gestion qui génèrent des revenus de frais. Les fonds conservés sont souvent contraints par des coûts frictionnels tels que la fiscalité, les mandats d'investissement, les processus opérationnels, plutôt que de découler de choix actifs des investisseurs ; et chaque sortie rappelle au marché : une fois qu'une option supérieure apparaît, davantage de détenteurs abandonneront les produits à frais élevés.

Ces données d'ETF dévoilent plusieurs caractéristiques clés du processus actuel d'institutionnalisation de la cryptomonnaie.

Le marché des ETF spot en octobre et novembre démontre que le secteur de gestion des ETF de cryptomonnaie est aussi cyclique que le marché des actifs sous-jacents. Lorsque les prix des actifs augmentent et que le sentiment du marché est positif, les entrées feront grimper les revenus des frais ; cependant, une fois que l'environnement macro change, les fonds sortiront rapidement.

Bien que les grandes institutions d'émission aient établi des « canaux de frais » efficaces sur les actifs Bitcoin et Ethereum, la volatilité en octobre et novembre prouve que ces canaux sont également sensibles aux impacts du cycle de marché. Pour les émetteurs, le problème central est de savoir comment conserver les actifs face à un nouveau choc de marché, en évitant des fluctuations importantes des revenus de frais suite aux changements de tendance macro.

Bien que les émetteurs ne puissent pas empêcher les investisseurs de racheter des parts lors d'une vente massive, les produits générateurs de revenus peuvent dans une certaine mesure atténuer les risques de baisse.

Les ETF d'options d'achat couvertes (covered call) peuvent fournir aux investisseurs des revenus de prime (Note : Une option d'achat couverte est une stratégie de trading d'options où un investisseur détient l'actif sous-jacent tout en vendant simultanément un nombre égal de contrats d'options d'achat. En collectant la prime, cette stratégie vise à améliorer les rendements du portefeuille ou à couvrir certains risques.), compensant certaines des baisses de prix des actifs sous-jacents ; les produits collatéralisés sont également une direction viable. Cependant, ces produits doivent faire l'objet d'un examen réglementaire avant d'être officiellement introduits sur le marché.

Vous pourriez aussi aimer

L'essor et la résilience des plateformes crypto

Points clés : Les plateforme crypto jouent un rôle central dans la croissance et l'accessibilité des monnaies numériques...

Les traders crypto deviennent prudents et privilégient Bitcoin face à l'exposition aux altcoins risqués

Prédiction Bitcoin : BlackRock renforce son engagement crypto avec un nouvel ETF – Une invasion de Wall Street est-elle en cours ?

Points clés : BlackRock, le plus grand gestionnaire d'actifs au monde, a déposé une demande pour créer un ETF Ethereum avec staking…

Pourquoi la crypto est-elle en baisse aujourd'hui ? – 9 décembre 2025

Le prix d'Official Trump dépasse de 29,55 % la prévision de décembre 2025

Ondo Finance chute de 24.62% et prévision de marché pour décembre 2025

Prédiction du prix d'Arbitrum : le prix de l'ARB devrait chuter à 0,171970 $ d'ici le 14 décembre 2025

World Liberty Financial devrait chuter à 0,114447 $ d'ici le 14 décembre 2025

L'avenir du Trust Wallet Token : Prévision et analyse

Points clés : Le Trust Wallet Token (TWT) devrait atteindre 1,14 $ d'ici le 14 décembre 2025, malgré la tendance baissière actuelle…

BTCC s'intègre à TradingView, offrant des outils de trading professionnels à ses 10 millions d'utilisateurs

Ondo Finance : Naviguer dans des eaux volatiles dans la sphère crypto

Prévisions pour World Liberty Financial : Analyse de la dynamique de marché de WLFI d'ici décembre 2025

Prédiction du prix d'Aptos : le prix de l'APT devrait chuter à 1,45 $ d'ici le 14 décembre 2025

Aave devrait atteindre 222,50 $ d'ici le 14 décembre 2025

Aave connaît une tendance baissière avec des baisses de prix significatives l'année dernière. Le sentiment actuel du marché est marqué par une peur extrême.

Prédiction du prix d'Arbitrum : le prix de l'ARB devrait baisser d'ici décembre 2025

La plateforme crypto BTCC s'associe à TradingView pour améliorer les outils de trading de ses 10 millions d'utilisateurs

Prévision du prix de Trust Wallet Token : Une analyse détaillée

Ethereum Classic devrait atteindre 15,54 $ d'ici le 14 décembre 2025

L'essor et la résilience des plateformes crypto

Points clés : Les plateforme crypto jouent un rôle central dans la croissance et l'accessibilité des monnaies numériques...

Les traders crypto deviennent prudents et privilégient Bitcoin face à l'exposition aux altcoins risqués

Prédiction Bitcoin : BlackRock renforce son engagement crypto avec un nouvel ETF – Une invasion de Wall Street est-elle en cours ?

Points clés : BlackRock, le plus grand gestionnaire d'actifs au monde, a déposé une demande pour créer un ETF Ethereum avec staking…