Bitcoin et économie : pourquoi le Bitcoin pourrait devenir la prochaine soupape de liquidité

Titre original : The Two-Tier K-Shaped Economy

Auteur original : arndxt

Traduction originale : AididiaoJP, Foresight News

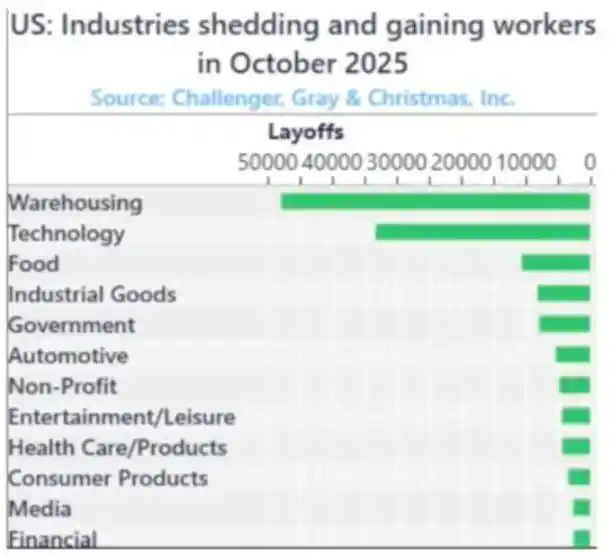

L'économie américaine s'est scindée en deux mondes : d'un côté, un marché financier florissant, et de l'autre, un déclin lent de l'économie réelle.

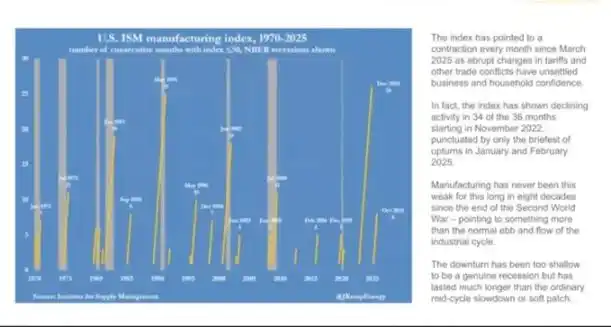

L'indice PMI manufacturier se contracte depuis plus de 18 mois, marquant le plus long record depuis la Seconde Guerre mondiale, pourtant le marché boursier continue de grimper alors que les profits se concentrent de plus en plus sur les géants de la tech et les sociétés financières. (Note : Le nom complet de « l'indice PMI manufacturier » est « Purchasing Managers' Index for Manufacturing » et il sert de baromètre de la santé du secteur manufacturier.)

Il s'agit essentiellement d'une « inflation du prix des actifs ».

La liquidité continue de faire grimper les prix d'actifs similaires, tandis que la croissance des salaires, la création de crédit et la vitalité des petites entreprises restent stagnantes.

Le résultat est un fossé économique, où lors des cycles de reprise ou de ralentissement, différents secteurs évoluent dans des directions totalement opposées :

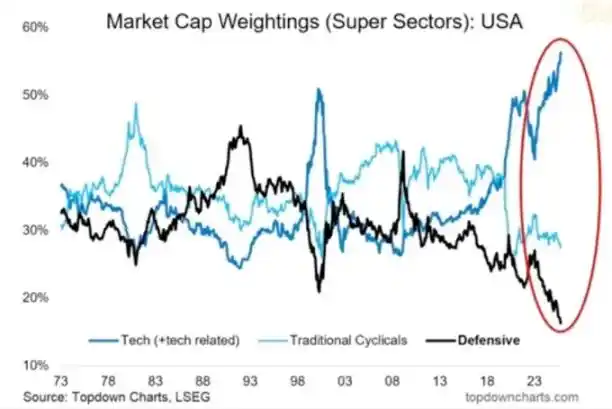

D'un côté : les marchés financiers, les détenteurs d'actifs, l'industrie technologique et les grandes entreprises progressent rapidement (profits, cours des actions, richesse).

De l'autre côté : la classe ouvrière, les petites entreprises, les industries traditionnelles → déclin ou stagnation.

Croissance et détresse coexistent.

Échec des politiques

La politique monétaire n'a pas réussi à bénéficier réellement à l'économie réelle.

Les baisses de taux d'intérêt de la Réserve fédérale ont fait grimper les prix des actions et des obligations, mais n'ont pas entraîné de nouveaux emplois ni de croissance des salaires. L'assouplissement quantitatif a facilité l'emprunt pour les grandes entreprises, mais n'a pas aidé au développement des petites entreprises.

La politique budgétaire atteint également ses limites.

Aujourd'hui, près d'un quart des recettes publiques est uniquement utilisé pour payer les intérêts de la dette nationale.

Les décideurs politiques sont donc pris dans un dilemme :

Durcir les politiques pour combattre l'inflation, et le marché stagne ; assouplir les politiques pour stimuler la croissance, et les prix augmentent à nouveau. Ce système est entré dans un cycle qui s'auto-renforce : toute tentative de désendettement ou de réduction du bilan impactera les valeurs d'actifs sur lesquelles il repose pour sa stabilité.

Structure du marché : récolte efficace

Les flux de fonds passifs et l'arbitrage de données à haute fréquence ont transformé le marché public en une machine à liquidité en circuit fermé.

Le positionnement et la gestion de la volatilité sont plus importants que les fondamentaux. Les investisseurs particuliers sont effectivement devenus des contreparties pour les institutions. Cela explique pourquoi les secteurs défensifs ont été abandonnés, pourquoi les valorisations des actions technologiques ont explosé, et pourquoi la structure du marché récompense la poursuite du momentum plutôt que la valeur.

Nous avons créé un marché avec une efficacité de prix extrêmement élevée mais une efficacité du capital très faible.

Le marché public est devenu une machine à liquidité qui s'auto-renforce.

Les fonds circulent automatiquement → via des fonds indiciels, des ETF et le trading algorithmique → créant une pression acheteuse soutenue, indépendamment des fondamentaux.

Les variations de prix sont dictées par les flux de capitaux, pas par la valeur.

Le trading haute fréquence et les fonds systématiques dominent le trading quotidien, les investisseurs particuliers se retrouvant effectivement de l'autre côté des transactions. Les mouvements boursiers dépendent du positionnement et des mécanismes de volatilité.

Par conséquent, les actions technologiques continuent de se développer, tandis que les secteurs défensifs sont à la traîne.

Contrecoup : Le coût politique de la liquidité

La richesse créée dans ce cycle est concentrée au sommet.

Les 10 % les plus riches de la population détiennent plus de 90 % des actifs financiers ; à mesure que le marché boursier monte, les inégalités de richesse se creusent. Les politiques qui poussent les prix des actifs à la hausse érodent également le pouvoir d'achat de la majorité.

Sans croissance réelle des salaires et avec une inaccessibilité au logement, les électeurs finiront par chercher le changement, soit par la redistribution des richesses, soit par des bouleversements politiques. Les deux exacerbent les pressions budgétaires et alimentent l'inflation.

Pour les décideurs, la stratégie est claire : maintenir une liquidité abondante, stimuler le marché, revendiquer la reprise économique. Substituer une prospérité de façade aux réformes de fond. L'économie reste fragile, mais au moins les données peuvent tenir jusqu'à la prochaine élection.

La cryptomonnaie comme soupape de sécurité

La cryptomonnaie est l'un des rares domaines qui ne dépend pas des banques ou des gouvernements, mais qui permet tout de même de conserver et de transférer de la valeur.

Le marché traditionnel est devenu un système fermé, où les grands capitaux captent la majeure partie des profits via des placements privés avant même la cotation. Pour la jeune génération, le Bitcoin n'est plus seulement de la spéculation, mais une opportunité de participation. Quand le système entier semble manipulé, il reste au moins une opportunité ici.

Bien que de nombreux investisseurs particuliers aient été lésés par des tokens surévalués et des ventes massives de VC, la demande fondamentale reste forte : les gens aspirent à un système financier ouvert, équitable et souverain.

Perspectives

L'économie américaine est prise dans un cycle réflexe : resserrement → récession → panique politique → assouplissement → inflation → et on recommence.

2026 pourrait inaugurer une nouvelle phase de politique monétaire accommodante alors que la croissance ralentit et que les déficits se creusent. Le marché boursier fera brièvement la fête, mais l'économie réelle ne s'améliorera pas vraiment tant que le capital ne passera pas du soutien aux actifs vers l'investissement productif.

Actuellement, nous assistons à la forme finale d'une économie financiarisée :

· La liquidité se faisant passer pour le PIB

· Les marchés utilisés comme outil politique

· Le Bitcoin servant de soupape de sécurité sociétale

Tant que le système continuera de boucler la dette dans des bulles d'actifs, nous n'atteindrons pas une véritable reprise, seulement une lente stagnation masquée par des hausses nominales.

Vous pourriez aussi aimer

Rapport du matin | Coinbase Ventures réalise son premier investissement dans ENA ; SpaceX prévoit de fixer le prix de son introduction en bourse à 135 $ par action

Texte intégral et analyse du discours du PDG de SanDisk lors de la 42e conférence annuelle sur les décisions stratégiques de Bernstein

Prévision du prix du Bitcoin pour 2030 : Ark Invest anticipe 710 000 $

Prix du SOL aujourd'hui : cours en direct de Solana, graphiques et données de marché

Qu'est-ce qu'un ETF Bitcoin : Spot vs Futures expliqués

Pourquoi le Bitcoin chute de 15 % alors que le Nasdaq atteint des records ?

Qu'est-ce que la TradFi et pourquoi tout le monde en parle en 2026 ?

Rapport du matin | Strategy a vendu 32 BTC et plus de 800 000 actions MSTR la semaine dernière ; Binance a officiellement annoncé son portail de trading d'actions américaines ; Polymarket a conclu un partenariat exclusif avec OneFootball

Bootcamp de trading WEEXPERIENCE en Pologne : comment WEEX et FireCrew rendent le trading crypto accessible à tous

Le sacre de Paris : comment le PSG a brisé le rêve d'Arsenal lors d'une finale de Ligue des champions historique

TaiJi finalise un financement stratégique de 3,5 millions de dollars, avec la participation de Castrum Capital, Becker Ventures et Coinvestor Ventures

Bitcoin stagne près de 73 000 $ ? Comment les traders trouvent des opportunités dans un marché latéral en juin

Comment staker Solana : un guide étape par étape pour 2026

Le prix garanti est désormais disponible sur WEEX : exécutez vos ordres avec une plus grande précision

Dernières recherches de la BRI : L'avenir des stablecoins et le paysage monétaire mondial

Entretien avec l'expert macro Raoul Pal : La course à l'IA mène à une « singularité économique », ne lâchez pas vos jetons trop facilement au cours des quatre prochaines années

Pourquoi Peter Thiel, l'homme derrière Palantir, prépare-t-il une sortie en Argentine ?