Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Crise d'identité d'Ethereum : cryptomonnaie ou ombre du Bitcoin ?

Titre original de l'article : Le débat sur l'ETH : est-ce une cryptomonnaie ?

Auteur original : @AvgJoesCrypto, Messari

Traduction : Luffy, Foresight News

Parmi tous les actifs en cryptomonnaie, l'Ethereum a suscité le débat le plus intense. Alors que le Bitcoin est largement reconnu comme la principale cryptomonnaie, la position d'Ethereum a toujours été remise en question. Pour certains, Ethereum est perçu comme le seul actif monétaire non souverain crédible en dehors du Bitcoin ; tandis que d'autres estiment qu'Ethereum est fondamentalement une entreprise dont les revenus diminuent, les marges bénéficiaires se resserrent et qui fait face à une concurrence féroce de la part de nombreuses autres blockchains proposant des transactions plus rapides et des coûts moindres.

Ce débat a semblé atteindre son paroxysme au cours du premier semestre de cette année. En mars, Ripple (XRP) a brièvement dépassé Ethereum en termes de valorisation entièrement diluée (notamment, tous les tokens Ethereum sont en circulation, alors qu'environ 60 % de l'total supply de Ripple est en circulation).

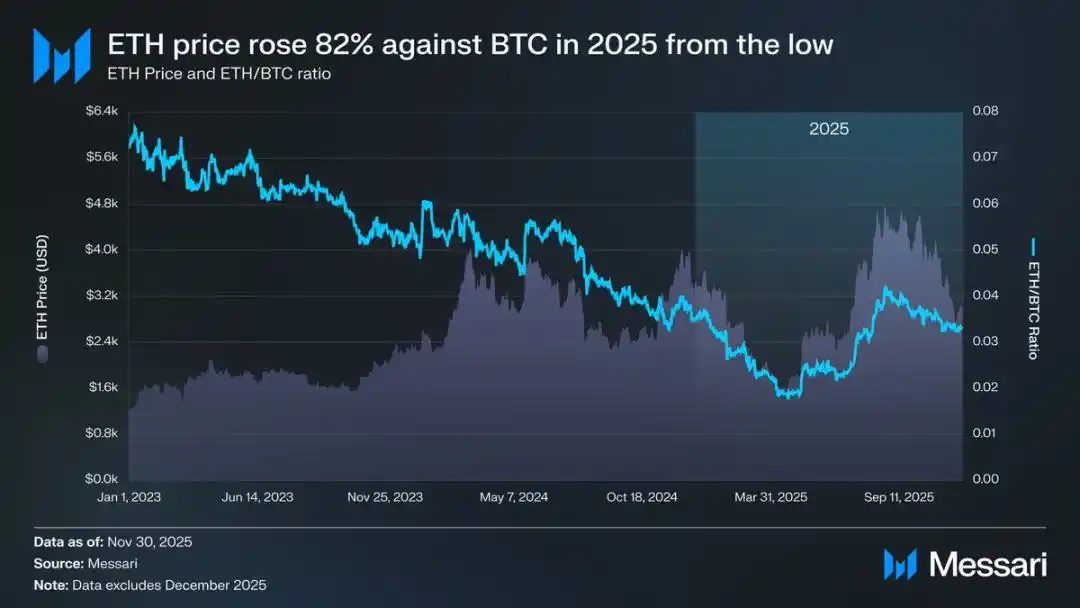

Le 16 mars, la valorisation entièrement diluée d'Ethereum était de 227,65 milliards de dollars, tandis que la valorisation équivalente de Ripple atteignait 239,23 milliards de dollars. Ce résultat était presque inimaginable il y a un an. Par la suite, le 8 avril 2025, le taux de change d'Ethereum par rapport au Bitcoin (ETH/BTC) est tombé en dessous de 0,02, atteignant un niveau record depuis février 2020. En d'autres termes, Ethereum a complètement effacé tous ses gains par rapport au Bitcoin du précédent bull market. À cette époque, le sentiment du marché envers Ethereum a atteint son plus bas niveau.

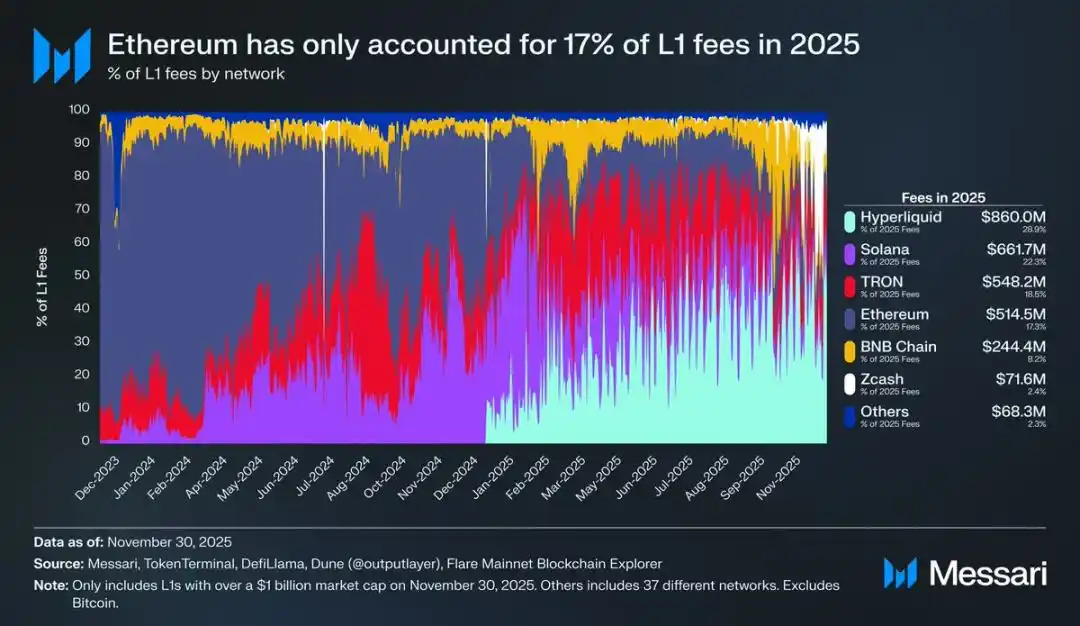

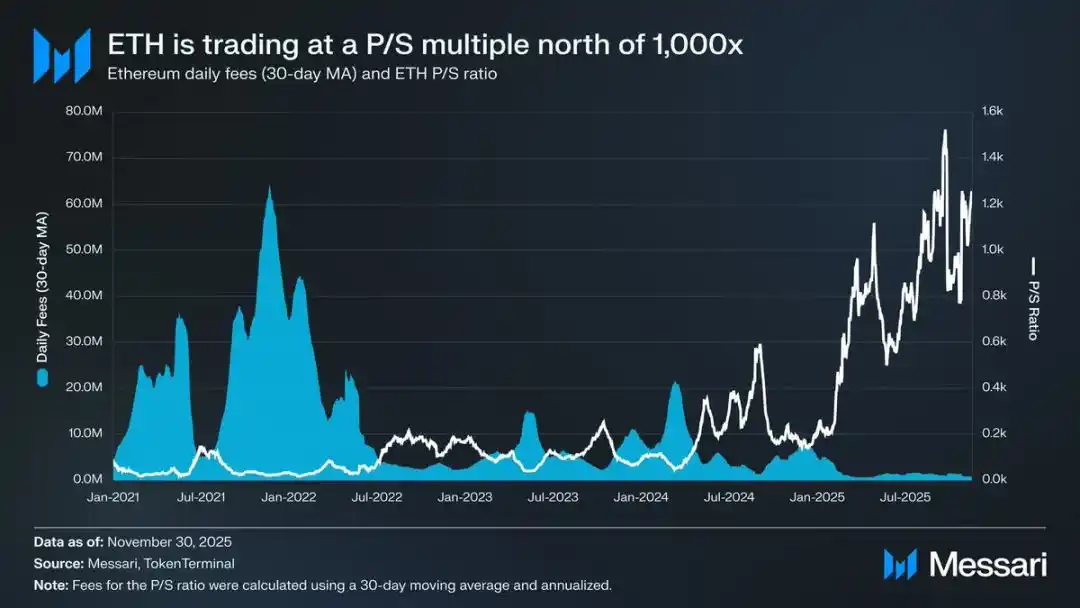

Pour aggraver les choses, la baisse des prix n'était que la partie émergée de l'iceberg. Alors que les écosystèmes concurrents prospéraient, la part d'Ethereum sur le marché des frais on-chain a continué de diminuer. En 2024, Solana a fait un retour en force ; en 2025, Hyperliquid a émergé. Ensemble, les deux ont fait chuter la part de marché des frais d'Ethereum à 17 %, le classant quatrième parmi les blockchains, une chute brutale par rapport à sa première place il y a un an. Bien que les frais ne disent pas tout, ils sont un signal clair du flux d'activité économique. Aujourd'hui, Ethereum est confronté au paysage concurrentiel le plus difficile de son histoire.

Cependant, l'expérience historique a montré que les renversements significatifs sur le marché des cryptomonnaies commencent souvent au moment le plus pessimiste du sentiment du marché. Lorsque le monde extérieur qualifie Ethereum d'« actif en échec », la majeure partie de son déclin apparent a déjà été absorbée par les prix du marché.

En mai 2025, des signes de pessimisme excessif du marché envers Ethereum ont commencé à apparaître. C'est au cours de cette période qu'Ethereum a connu un fort rebond, tant au niveau de son taux de change par rapport au Bitcoin que de son prix en USD. Le taux de change Ethereum/Bitcoin est passé d'un plus bas de 0,017 en avril à 0,042 en août, soit une augmentation de 139 %. Au cours de la même période, le prix en USD d'Ethereum a bondi de 1646 $ à 4793 $, marquant une hausse de 191 %. Cette tendance haussière a culminé le 24 août lorsque le prix d'Ethereum a atteint 4946 $, établissant un nouveau record historique. Après cette réévaluation de la valeur, la trajectoire globale d'Ethereum est clairement revenue à une tendance haussière. La transition à la tête de la Fondation Ethereum et l'émergence d'un groupe d'entreprises de trésorerie axées sur Ethereum ont injecté de la confiance sur le marché.

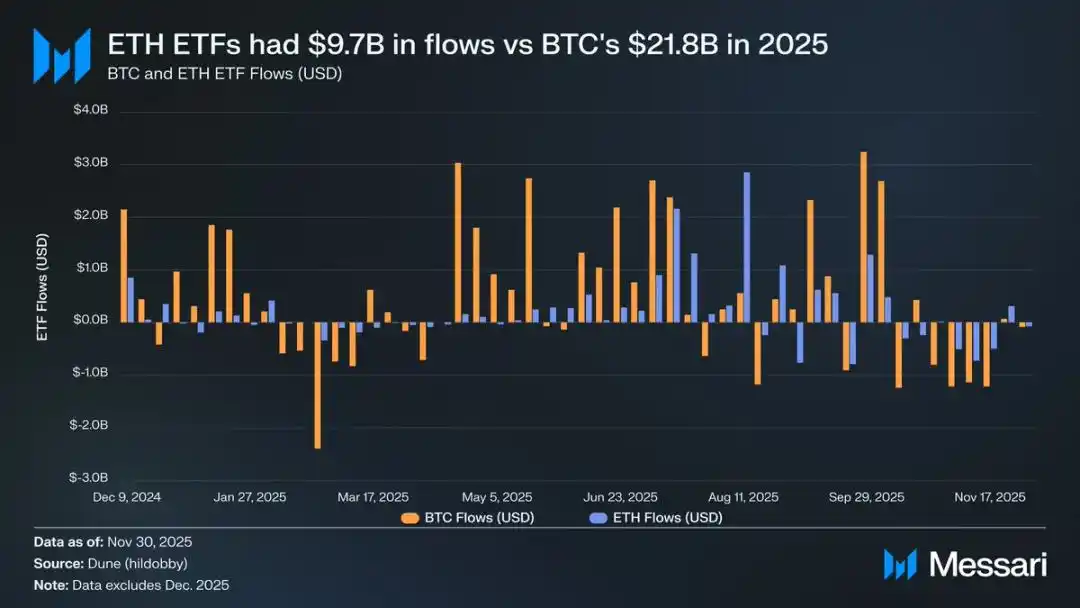

Avant cette phase de croissance, les fortunes divergentes d'Ethereum et du Bitcoin se reflétaient vivement sur les marchés des ETF pour les deux actifs. En juillet 2024, un ETF spot Ethereum a été lancé, mais ses entrées de fonds ont été très faibles. Au cours des six mois suivant sa cotation, son entrée nette n'était que de 2,41 milliards de dollars, ce qui contraste fortement avec la performance record de l'ETF Bitcoin.

Cependant, avec la forte reprise d'Ethereum, les inquiétudes concernant les entrées de fonds de son ETF se sont dissipées. Sur l'ensemble de l'année, l'entrée nette de l'ETF spot Ethereum a atteint 9,72 milliards de dollars, tandis que celle de l'ETF Bitcoin a atteint 21,78 milliards de dollars. Étant donné que la market cap du Bitcoin est près de cinq fois supérieure à celle d'Ethereum, la disparité dans l'échelle des entrées de fonds des ETF n'est que de 2,2 fois, bien inférieure aux attentes du marché. En d'autres termes, une fois ajustée à la taille de la capitalisation boursière, la demande du marché pour les ETF Ethereum dépasse en réalité celle du Bitcoin. Ce résultat a complètement inversé le récit selon lequel « les institutions manquent d'intérêt réel pour Ethereum ». De plus, au cours de périodes spécifiques, l'entrée de fonds dans l'ETF Ethereum a même directement dépassé celle du Bitcoin. Du 26 mai au 25 août, l'entrée nette dans l'ETF Ethereum a été de 10,2 milliards de dollars, dépassant les 9,79 milliards de dollars pour l'ETF Bitcoin au cours de la même période, marquant la première inclinaison claire de la demande institutionnelle vers Ethereum.

En examinant la performance des émetteurs d'ETF, BlackRock a continué de dominer le marché. Fin 2025, les avoirs en ETF Ethereum de BlackRock ont atteint 3,7 millions d'ETH, représentant 60 % de la part de marché des ETF spot Ethereum. Par rapport aux avoirs de 1,1 million d'ETH fin 2024, cela a marqué une augmentation de 241 %, avec un taux de croissance annuel dépassant largement celui des autres émetteurs. Dans l'ensemble, les avoirs de l'ETF spot Ethereum à la fin de 2025 étaient de 6,2 millions d'ETH, représentant environ 5 % de son offre totale de tokens.

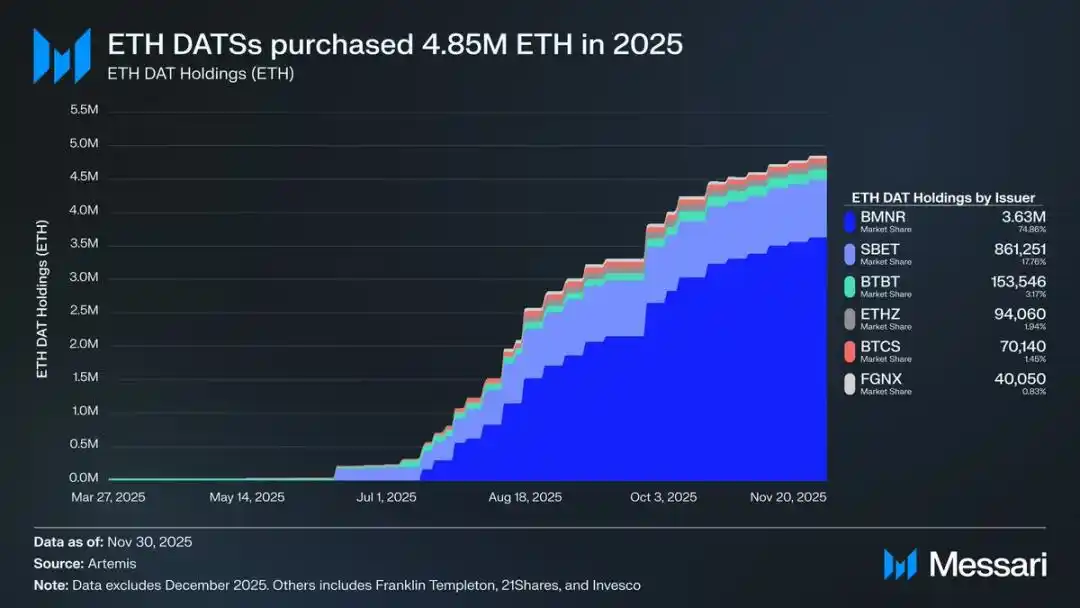

Derrière le fort rebond d'Ethereum, le moteur clé a été la montée en puissance des entreprises de trésorerie Ethereum. Ces réserves ont créé une demande stable et soutenue sans précédent pour Ethereum, offrant un soutien que les fonds spéculatifs ou basés sur des récits ne peuvent égaler. Si l'évolution du prix d'Ethereum marque un point d'inflexion clair, alors l'accumulation continue par les entreprises de trésorerie représente un changement structurel profond qui a provoqué ce tournant.

D'ici 2025, les entreprises de trésorerie Ethereum avaient accumulé 4,8 millions d'Ethereum, représentant 4 % de son offre totale, impactant significativement le prix d'Ethereum. Parmi elles, la plus performante est Bitmine, dirigée par Tom Lee (code boursier BMNR). Cette entreprise, initialement axée sur le minage de cryptomonnaie Bitcoin, a commencé à convertir ses fonds de réserve et son capital en Ethereum en juillet 2025. De juillet à novembre, Bitmine a acquis un total de 3,63 millions d'Ethereum, détenant 75 % de la part de marché sur le marché des entreprises de trésorerie Ethereum.

Malgré le fort rebond d'Ethereum, l'élan haussier s'est finalement refroidi. Au 30 novembre, le prix d'Ethereum était revenu de son sommet d'août à 2 991 $, soit même moins que le sommet du précédent marché haussier de 4 878 $. Bien que la situation d'Ethereum se soit considérablement améliorée par rapport à son plus bas d'avril, ce cycle de rebond n'a pas complètement dissipé les préoccupations structurelles qui avaient initialement déclenché le pessimisme du marché. Au contraire, la controverse entourant le positionnement d'Ethereum est à nouveau sous les projecteurs avec encore plus d'intensité.

D'une part, Ethereum présente de nombreuses caractéristiques similaires au Bitcoin, qui sont essentielles à l'ascension du Bitcoin en tant qu'actif monétaire. Aujourd'hui, les entrées dans les ETF Ethereum ne sont plus faibles, et l'entreprise de trésorerie Ethereum est devenue une source de demande soutenue. Plus important encore, un nombre croissant de participants au marché commencent à différencier Ethereum des autres altcoins, l'intégrant dans le même cadre monétaire que le Bitcoin.

D'autre part, les problèmes fondamentaux qui ont tiré Ethereum vers le bas au cours du premier semestre de cette année n'ont pas encore été résolus. Les fondamentaux d'Ethereum ne se sont pas complètement rétablis : sa part du marché des frais de transaction des blockchains continue d'être comprimée par des concurrents puissants comme Solana et Hyperliquid ; l'activité de transaction sur la couche de base d'Ethereum est toujours bien en dessous des niveaux records du précédent marché haussier ; malgré un rebond significatif des prix, le Bitcoin a facilement dépassé son record historique, tandis qu'Ethereum stagne toujours en dessous du sien. Même durant les mois les plus forts d'Ethereum, de nombreux détenteurs voient ce rally comme une opportunité de vendre plutôt que comme une reconnaissance de sa valeur à long terme.

La question centrale de cette controverse n'est pas de savoir si Ethereum a de la valeur, mais comment l'actif ETH peut accumuler de la valeur à partir du développement du réseau Ethereum.

Lors du précédent marché haussier, le marché pensait largement que la valeur de l'ETH bénéficierait directement du succès du réseau Ethereum. C'est la logique fondamentale de la « thèse de la monnaie saine » : l'utilité du réseau Ethereum entraînera une demande significative de token burning, établissant ainsi un soutien de valeur clair et mécanisé pour les actifs Ethereum.

Aujourd'hui, nous pouvons dire avec certitude que cette logique ne tiendra plus. Les revenus des frais d'Ethereum ont considérablement chuté et ne montrent aucun signe de reprise ; pendant ce temps, les deux domaines principaux stimulant la croissance du réseau Ethereum — les actifs du monde réel (RWA) et le marché institutionnel — se règlent en USD comme monnaie de règlement principale, et non en Ethereum.

La valeur future d'Ethereum dépendra de la manière dont il pourra bénéficier indirectement du développement du réseau Ethereum. Cependant, cette accumulation de valeur indirecte comporte une grande incertitude. Son postulat est qu'à mesure que l'importance systémique du réseau Ethereum continue d'augmenter, de plus en plus d'utilisateurs et de capitaux sont prêts à considérer Ethereum comme une cryptomonnaie et un outil de réserve de valeur.

Contrairement à l'accumulation de valeur directe et mécanisée, cette voie indirecte n'a aucune certitude. Elle repose entièrement sur les préférences sociales du marché et le consensus collectif. Bien sûr, ce n'est pas un défaut en soi ; mais cela signifie que la croissance de la valeur d'Ethereum n'aura plus de relation de causalité nécessaire avec l'activité économique du réseau Ethereum.

Tout cela ramènera la controverse d'Ethereum à son point contradictoire le plus central : Ethereum pourrait effectivement accumuler progressivement une prime monétaire, mais cette prime est toujours à la traîne par rapport au Bitcoin. Le marché considère à nouveau Ethereum comme une « expression à effet de levier » des attributs monétaires du Bitcoin plutôt que comme un actif monétaire indépendant. Tout au long de l'année 2025, la corrélation mobile sur 90 jours d'Ethereum avec le Bitcoin est restée entre 0,7 et 0,9, le coefficient bêta mobile montant en flèche vers des sommets pluriannuels, dépassant brièvement 1,8. Cela signifie que la volatilité des prix d'Ethereum dépasse largement celle du Bitcoin, mais qu'elle est aussi toujours attachée à la tendance du Bitcoin.

Il s'agit d'une distinction subtile mais cruciale. Les attributs monétaires qu'Ethereum possède aujourd'hui sont toujours reconnus par le marché comme étant enracinés dans le récit monétaire du Bitcoin. Tant que le marché croit aux attributs de réserve de valeur non souveraine du Bitcoin, certains participants marginaux du marché seront prêts à étendre cette confiance à Ethereum. Par conséquent, si la tendance du Bitcoin reste forte en 2026, Ethereum regagnera également plus de terrain perdu.

Actuellement, l'entreprise de trésorerie Ethereum en est encore aux premiers stades de son développement, et son acquisition de fonds Ethereum provient principalement de l'émission d'actions ordinaires. Cependant, si le marché des cryptomonnaies connaît un nouveau marché haussier, de telles institutions pourraient explorer des stratégies de financement plus diversifiées, telles que l'emprunt à la stratégie d'expansion des avoirs en Bitcoin, l'émission d'obligations convertibles et d'actions privilégiées.

Par exemple, une entreprise de trésorerie Ethereum comme BitMine peut se financer en émettant des obligations convertibles à faible taux d'intérêt et des actions privilégiées à haut rendement, en utilisant les fonds levés pour accumuler directement de l'Ethereum, tout en faisant du staking de cet Ethereum pour gagner des récompenses continues. Sous des hypothèses raisonnables, les récompenses de staking peuvent compenser partiellement les intérêts obligataires et les paiements de dividendes des actions privilégiées. Ce modèle permet à la trésorerie de continuer à accumuler de l'Ethereum en utilisant l'effet de levier financier lorsque les conditions du marché sont favorables. En supposant un marché haussier à part entière pour le Bitcoin en 2026, cette « deuxième courbe de croissance » de l'entreprise de trésorerie Ethereum renforcera encore l'attribut bêta élevé d'Ethereum par rapport au Bitcoin.

En fin de compte, la tarification actuelle du marché de la prime monétaire d'Ethereum est toujours basée sur la trajectoire du Bitcoin. Ethereum n'est pas encore devenu un actif monétaire autonome avec un soutien fondamental macroéconomique indépendant ; il n'est qu'un bénéficiaire secondaire du consensus monétaire du Bitcoin, et ce groupe de bénéficiaires s'élargit progressivement. Le récent rebond fort d'Ethereum reflète le fait que certains participants au marché sont prêts à le voir comme similaire au Bitcoin plutôt que comme un simple token de blockchain ordinaire. Cependant, même pendant une période de force relative, la confiance du marché dans Ethereum reste étroitement liée au récit de force continue du Bitcoin.

En résumé, bien que le récit de monétisation d'Ethereum ait dépassé son état fragmenté, il est loin d'être réglé. Dans la structure actuelle du marché, combinée à l'attribut bêta élevé d'Ethereum par rapport au Bitcoin, tant que le récit monétaire du Bitcoin continue de se jouer, le prix d'Ethereum est prêt pour des gains significatifs. La demande structurelle des entreprises de trésorerie Ethereum et des fonds d'entreprise fournira un élan haussier tangible. Cependant, en fin de compte, dans un avenir prévisible, le processus de monétisation d'Ethereum sera toujours lié au Bitcoin. À moins qu'Ethereum ne puisse atteindre une faible corrélation et un faible coefficient bêta avec le Bitcoin sur une période prolongée, un objectif qu'il n'a jamais atteint, l'espace de prime d'Ethereum restera toujours éclipsé par le halo du Bitcoin.

Vous pourriez aussi aimer

Le Comité du Sénat retarde le projet de loi crypto suite aux objections de Coinbase

Eric Adams nie les allégations de "rug pull" liées au NYC Token malgré des pertes importantes

Évolution du cours du XRP : Une nouvelle loi pourrait accorder au XRP la même désignation légale que le Bitcoin

Points clés : Un nouveau projet de loi aux États-Unis pourrait classer le XRP aux côtés du Bitcoin (BTC) et de l'Ethereum…

Le PDG de Coinbase exprime ses inquiétudes concernant le projet de loi américain sur les cryptomonnaies

Ouverture du marché asiatique : le Bitcoin approche les 96 000 $ dans un contexte de marchés mixtes et de baisse à Wall Street

Points clés : Le prix du Bitcoin se rapproche des 96 000 $ dans un contexte de signaux mixtes des marchés boursiers asiatiques et…

Prédiction Ethereum : SharpLink active une stratégie ETH de plusieurs milliards – À quelle vitesse l'ETH pourrait-il atteindre un nouveau sommet historique ?

Points clés : SharpLink a déployé stratégiquement 170 millions de dollars en Ethereum sur le réseau Linea, démontrant une utilisation productive…

Transformer le paysage des cryptomonnaies : Perspectives pour 2026

Prédiction du prix de Pi Coin : Tokens mainnet débloqués – Qu'est-ce que cela signifie pour les détenteurs ?

Meilleures cryptomonnaies à acheter maintenant le 14 janvier – XRP, PEPE, Internet Computer

Nouvelles prévisions de ChatGPT pour XRP, Ethereum et Solana d'ici 2026

La Zcash Foundation blanchie après la clôture de l'enquête de la SEC

BonkFun réduit les frais de création à zéro : assistons-nous à une nouvelle ère dans la guerre des launchpads de meme coins ?

Mantra réduit ses effectifs et se restructure après l'effondrement brutal du token OM

Prédiction XRP : Ripple prêt à étendre ses paiements en Europe — Les 3 $ en vue ?

Prédiction du prix des cryptomonnaies aujourd'hui 14 janvier : XRP, PEPE, Maxi Doge

Points clés : Dans un marché de la cryptomonnaie en plein essor, les altcoins comme XRP, PEPE et Maxi Doge montrent des signaux haussiers.

Le projet de loi sur la cryptomonnaie du Sénat confère au Trésor des pouvoirs de surveillance de type "Patriot Act"

Bitnomial lance les premiers contrats à terme Aptos réglementés aux États-Unis

Points clés : Bitnomial a lancé les premiers contrats à terme réglementés aux États-Unis pour Aptos, ouvrant une nouvelle voie pour les institutions…

Pourquoi les cryptomonnaies sont-elles en hausse aujourd'hui ? – 14 janvier 2026

Le Comité du Sénat retarde le projet de loi crypto suite aux objections de Coinbase

Eric Adams nie les allégations de "rug pull" liées au NYC Token malgré des pertes importantes

Évolution du cours du XRP : Une nouvelle loi pourrait accorder au XRP la même désignation légale que le Bitcoin

Points clés : Un nouveau projet de loi aux États-Unis pourrait classer le XRP aux côtés du Bitcoin (BTC) et de l'Ethereum…

Le PDG de Coinbase exprime ses inquiétudes concernant le projet de loi américain sur les cryptomonnaies

Ouverture du marché asiatique : le Bitcoin approche les 96 000 $ dans un contexte de marchés mixtes et de baisse à Wall Street

Points clés : Le prix du Bitcoin se rapproche des 96 000 $ dans un contexte de signaux mixtes des marchés boursiers asiatiques et…

Prédiction Ethereum : SharpLink active une stratégie ETH de plusieurs milliards – À quelle vitesse l'ETH pourrait-il atteindre un nouveau sommet historique ?

Points clés : SharpLink a déployé stratégiquement 170 millions de dollars en Ethereum sur le réseau Linea, démontrant une utilisation productive…