Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Valorisation à 11 milliards : comment Kalshi prospère malgré les obstacles réglementaires ?

Titre original : "Facing Lawsuits Across Seven States While Raising Funds at a $11 Billion Valuation: The Song of Ice and Fire for Prediction Market Star Kalshi"

Auteur original : Ethan, Odaily Planet Daily

Récemment, une action collective déposée dans le district sud de New York a entraîné la plateforme de prédiction Kalshi dans un nouveau litige réglementaire.

Sept utilisateurs ont accusé la plateforme de vendre des contrats liés au sport sans licence de jeu d'État et ont remis en question sa structure de market-making qui « oppose effectivement les utilisateurs à la maison ». Il y a quelques jours, un tribunal du Nevada a levé l'ordonnance de protection de Kalshi, l'exposant à tout moment à une éventuelle action pénale dans l'État.

Le paysage réglementaire est devenu de plus en plus strict. Le Nevada Gaming Control Board a déterminé que les « contrats d'événement » sportifs de Kalshi sont essentiellement des produits de jeu non autorisés et ne devraient pas bénéficier de la protection réglementaire de la CFTC (Commodity Futures Trading Commission). Le juge fédéral Andrew Gordon a déclaré sans détour lors d'une audience : « Personne n'aurait pensé que les paris sportifs étaient des instruments financiers avant l'arrivée de Kalshi. »

Cependant, ce que la plupart n'avaient pas anticipé, c'est que dans les semaines suivant le durcissement de la répression réglementaire et la pression juridique, les indicateurs commerciaux clés de Kalshi ont affiché une croissance défiant toute logique : les volumes trading ont atteint des sommets records et son dernier cycle de financement a valorisé l'entreprise à 11 milliards de dollars, consolidant sa position de véritable star de la course aux marchés de prédiction.

La juxtaposition entre capitaux frénétiques et réglementation glaciale a créé un contraste saisissant : pourquoi une entreprise largement qualifiée d'« illégale » démontre-t-elle une vitalité sans précédent sur le marché ? Cet article cherche à analyser les décisions juridiques et les données transactionnelles, en disséquant les conflits logiques réglementaires, les crises de confiance et le pari inverse du capital, révélant la véritable logique derrière ce marché à plusieurs milliards de dollars au cœur de la tempête.

Fracture de l'identité juridique : comment Kalshi est-elle passée de « conforme » à « illégale » ?

Si l'on revient au début de l'événement, l'une des questions les plus souvent négligées est : Kalshi n'était pas « illégale » par le passé ; elle a simplement cessé d'être autorisée à opérer légalement du jour au lendemain. Ce passage de « conforme » à « illégale » ne découle pas d'un changement dans l'activité elle-même, mais plutôt d'un changement de détermination réglementaire, notamment concernant la classification du marché de prédiction en tant que « dérivé financier » ou « jeu d'argent non autorisé ».

Le discours de Kalshi a toujours été clair : il s'agit d'un Designated Contract Market (DCM) enregistré auprès de la CFTC, et ses contrats d'événement sont une forme de dérivés d'options binaires avec un « véritable objectif économique », méritant donc une réglementation fédérale exclusive. Au cours des dernières années, cet argument a trouvé sa place dans le système réglementaire américain, permettant à Kalshi de lancer des contrats de prédiction binaires dans des centaines de domaines tels que les cycles électoraux, la macroéconomie et les événements technologiques, devenant progressivement un leader du secteur.

Cependant, l'agence de réglementation du Nevada n'accepte manifestement pas cette logique, surtout lorsque Kalshi a commencé à pénétrer le domaine du sport, provoquant une escalade immédiate du conflit. Les paris sportifs sont l'un des domaines les plus strictement réglementés et localisés aux États-Unis, chaque État ayant des systèmes totalement différents en matière de licences, de fiscalité et de gestion des risques. En d'autres termes, les paris sportifs constituent une « ligne rouge des droits des États » typique. Lorsque Kalshi a commencé à introduire des contrats liés aux temps de touchdown, à la progression des matchs et à d'autres événements sportifs, l'agence de réglementation du Nevada a considéré ces produits comme des paris accessoires, typiques des catégories de paris sportifs plutôt que des dérivés financiers.

C'est également la raison pour laquelle le juge Gordon a notablement changé sa position lors de l'audience. Il a souligné que, selon la définition de Kalshi, tant qu'il s'agit d'un événement futur et lié à l'argent, presque tout pourrait être présenté comme un dérivé, conduisant à une défaillance du système réglementaire. Le tribunal a explicitement déclaré dans sa décision ultérieure : les événements sportifs ne relèvent pas du cadre des « produits exclus » du Commodity Exchange Act et ne font donc pas partie de la réglementation exclusive de la CFTC.

Par conséquent, le tribunal du Nevada a non seulement officiellement levé l'injonction de protection de Kalshi fin novembre, mais a également précisé : ces contrats d'événement sportifs sont essentiellement des contrats de jeu, et non des dérivés.

Cette décision a non seulement immédiatement exposé les opérations de Kalshi au Nevada aux doubles risques d'application pénale et civile, mais a également fourni des points de référence juridiques cruciaux pour d'autres États à travers les États-Unis. Actuellement, au moins six États sont engagés dans des litiges devant différents tribunaux concernant la « frontière réglementaire des marchés de prédiction », et les décisions montrent des divergences juridictionnelles de plus en plus claires :

· Fédéralistes : Certains États insistent toujours sur la primauté fédérale via la CFTC pour une réglementation unifiée ;

· Bloc des jeux d'argent : Davantage d'États suivent l'exemple du Nevada, imposant une inclusion dans leur système local de licences de jeux ;

· Législateurs : Certains États tentent de redéfinir les limites juridiques du « marché de prédiction » par la législation.

Dans un environnement de fragmentation réglementaire, la légitimité de Kalshi n'a soudainement plus d'interprétation unifiée, mais est devenue une victime d'une « bataille de juridiction réglementaire ». Plus concrètement, après avoir perdu l'injonction, si Kalshi continue d'opérer au Nevada, elle fera face à une application pénale potentielle imminente, raison pour laquelle l'entreprise a demandé d'urgence un sursis à exécution au tribunal.

Des dérivés aux jeux d'argent, de la réglementation fédérale à la réglementation étatique, puis à la lutte acharnée entre tribunaux, utilisateurs et acteurs de l'industrie, plusieurs questions inévitables ont fait surface : Qu'est-ce qu'un marché de prédiction ? Son identité juridique est-elle stable ? Peut-il trouver sa place dans le cadre réglementaire américain existant ?

Et alors que cette crise d'identité reste non résolue, Kalshi fait face à un deuxième coup encore plus difficile : la remise en question par les utilisateurs eux-mêmes.

Pourquoi les utilisateurs poursuivent-ils également la plateforme ? Litiges sur le market-making, allégations de jeu et l'ombre de la « maison »

Si les conflits réglementaires n'ont fait qu'exposer des fissures institutionnelles, l'action collective des utilisateurs frappe directement le fondement de confiance de la plateforme de trading.

Dans une action collective déposée le 28 novembre, initiée par sept utilisateurs de Kalshi représentés par le cabinet d'avocats renommé Lieff Cabraser Heimann & Bernstein, bien que les accusations principales ne soient que deux, chacune est mortelle, tentant de remodeler fondamentalement les perceptions externes de Kalshi :

Premièrement, allégation d'opération illégale : Les plaignants soutiennent que, sans détenir de licence de jeu au niveau de l'État, Kalshi s'est livrée à de la publicité mensongère et a fourni des services essentiellement de « paris sportifs ».

Deuxièmement, agir à la fois comme arbitre et joueur : Les plaignants accusent le market maker affilié à Kalshi de ne pas être simplement un fournisseur de liquidité, mais d'agir en réalité comme la « maison » de la plateforme, permettant aux utilisateurs de parier contre des plateformes de trading professionnelles avec des avantages en matière d'information ou de financement à leur insu.

En d'autres termes, ce que les utilisateurs remettent en question n'est pas le contrat de prédiction lui-même, mais la transparence et l'équité du mécanisme de trading. La déclaration très provocatrice dans le document de poursuite s'est rapidement propagée dans l'industrie : « Lorsque les consommateurs parient sur Kalshi, ils ne font pas face au marché, mais à la maison. »

La raison pour laquelle cette déclaration est si puissante est qu'elle perce précisément la « ligne de défense identitaire » du marché de prédiction. Des plateformes comme Kalshi ont toujours soutenu avec véhémence qu'elles sont des entremetteurs neutres, des marchés de découverte des prix, et non des sociétés de jeux pariant contre les utilisateurs. Cependant, une fois que l'accusation de « plateforme participant à la tarification et en tirant profit » est étayée, cette limite s'effondrera instantanément sur des bases juridiques et éthiques.

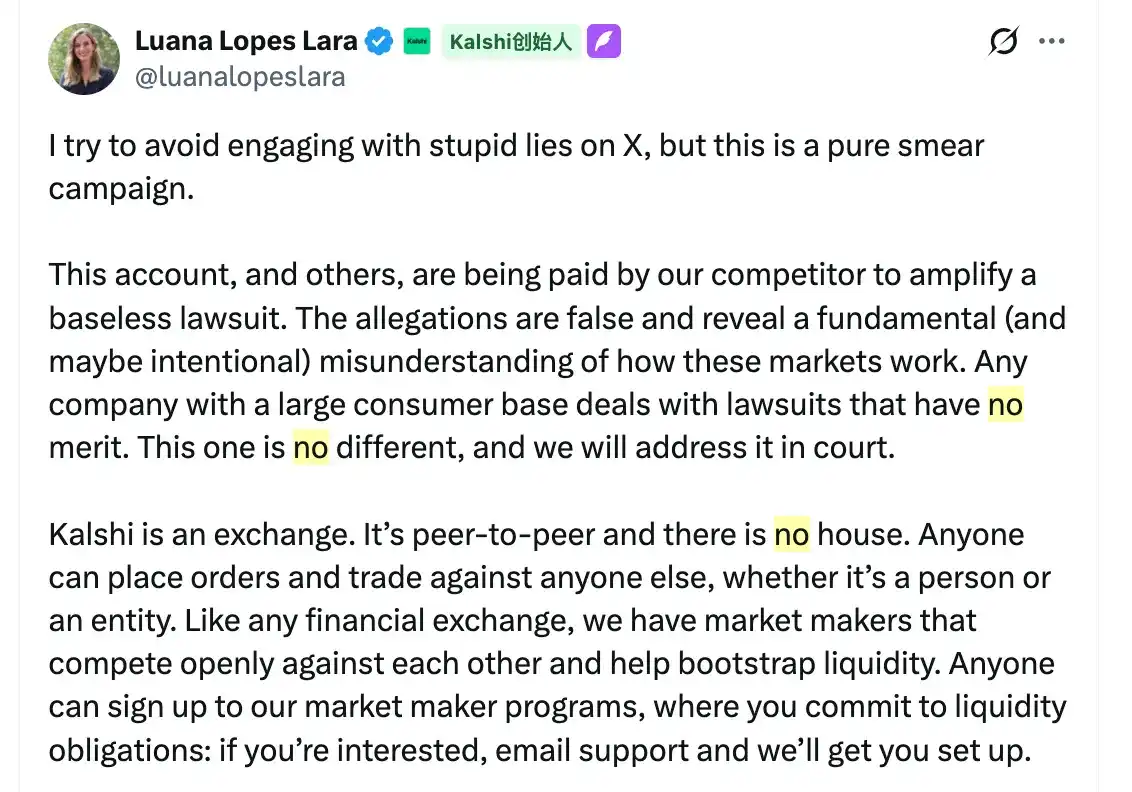

Face aux allégations, la cofondatrice de Kalshi, Luana Lopes Lara, a rapidement contre-attaqué, déclarant que le procès était basé sur un « malentendu fondamental du mécanisme du marché des dérivés ». Sa logique de défense s'aligne sur le bon sens du marché financier standard :

· Comme d'autres plateformes de trading financier, Kalshi permet à plusieurs market makers de fournir de la liquidité de manière compétitive ;

· Les market makers affiliés ne reçoivent aucun traitement préférentiel interne ;

· C'est une « pratique de l'industrie » que la liquidité initiale soit fournie par des entités affiliées.

Dans la finance traditionnelle ou les marchés de cryptomonnaie matures (tels que Binance ou Coinbase), cette coexistence de « market makers » et de « trading pour compte propre » peut peut-être être une norme de l'industrie. Cependant, dans la zone grise du marché de prédiction, la structure des utilisateurs et la perception sont très différentes. Lorsque les investisseurs particuliers rencontrent des adversaires avec un taux de victoire élevé, des carnets d'ordres apparemment sans fond ou des ajustements instantanés du carnet d'ordres, ils trouvent difficile de percevoir cela comme une « tarification de marché efficace » et sont plus enclins à le considérer comme une « manipulation de marché ».

L'aspect le plus dangereux de ce procès est qu'il a formé une résonance narrative mortelle avec les actions réglementaires au Nevada. Les régulateurs disent que vous êtes un jeu d'argent sans licence ; les utilisateurs disent que vous gérez un casino bancaire. Avec les deux récits qui se superposent, Kalshi fait face non seulement à des risques de conformité, mais aussi à des risques narratifs plus difficiles à inverser.

Dans le monde financier, le « market-making » est une infrastructure neutre ; cependant, dans le contexte du marché de prédiction, il est rapidement stigmatisé comme « manipulation » et « récolte ». Lorsque « Kalshi n'est pas le marché ouvert qu'elle prétend être » devient le consensus, sa légitimité et son éthique des affaires s'effondreront simultanément.

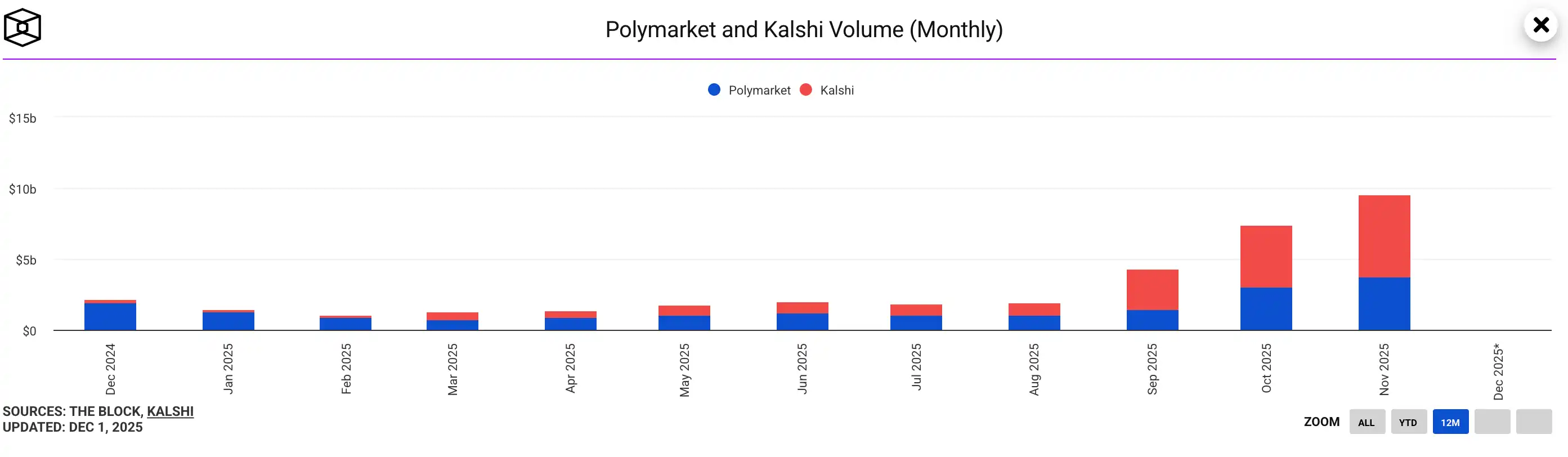

Pourtant, dans un retournement très ironique, la double crise du droit et de la confiance n'a pas stoppé la trajectoire de croissance de Kalshi. Après l'exposition du procès, ses segments sport et politique ont vu leur volume trading augmenter. Ce phénomène paradoxal révèle la contradiction la plus profonde du marché de prédiction actuel : face à une demande spéculative extrême, les utilisateurs semblent ne pas se soucier de savoir s'il s'agit d'une « plateforme de trading » ou d'un « casino », tant que le carnet d'ordres bouge, les fonds afflueront.

Pourquoi Kalshi est-elle davantage adoptée par le marché à mesure qu'elle s'enfonce dans le « bourbier de la conformité » ?

Bien qu'assiégée par plusieurs agences de réglementation étatiques, des décisions judiciaires contre elle et des poursuites collectives d'utilisateurs, Kalshi a livré un bulletin stupéfiant au milieu de la crise : le volume trading de la plateforme a augmenté de façon exponentielle, porté par les contrats sport et politique, tout en complétant un cycle de financement d'un milliard de dollars mené par Sequoia Capital, portant sa dernière valorisation à un sommet de 11 milliards de dollars. Cette situation d'« hiver réglementaire » coexistant avec un « été de marché » peut sembler illogique mais révèle profondément les caractéristiques structurelles de cette piste émergente de marché de prédiction. L'explosion à contre-courant de Kalshi n'est pas accidentelle mais le résultat de la résonance de quatre couches de logiques de marché.

1. Jeu psychologique : effet FOMO déclenché par le « compte à rebours réglementaire »

L'incertitude de la réglementation n'a pas effrayé les utilisateurs, mais a plutôt déclenché une sorte d'enthousiasme de style « célébration de la fin du monde ». Avec la levée de l'interdiction au Nevada, le public a réalisé la frontière floue entre les marchés de prédiction et les jeux d'argent traditionnels. Cette attente de « resserrement réglementaire imminent » s'est transformée du côté des utilisateurs en une anxiété de rareté : les traders sont impatients d'entrer sur le marché avant que la fenêtre ne se ferme. Pour les fonds spéculatifs, moins les règles sont claires, plus l'espace d'arbitrage potentiel est grand. Kalshi a en fait bénéficié d'un dividende de trafic de « prime de risque réglementaire ».

2. Vote du capital : parier sur la fin de partie du « dividende institutionnel »

Du point de vue des grandes institutions comme Sequoia, les litiges juridiques actuels ne sont que les premières douleurs du développement de l'industrie, pas la fin de partie. La logique du capital est très claire : les marchés de prédiction ne sont pas seulement une alternative aux jeux d'argent, mais aussi une partie de la future infrastructure financière. Selon le rapport de recherche de Certuity, d'ici 2035, la taille du marché dépassera 95,5 milliards de dollars, avec un taux de croissance annuel composé de près de 47 %. Aux yeux des investisseurs institutionnels, la résistance à laquelle Kalshi est actuellement confrontée est la preuve qu'il s'agit d'un acteur de premier plan. Le capital fait un pari inverse : le marché de prédiction sera éventuellement intégré dans le système réglementaire, et les plateformes leaders survivantes bénéficieront d'un énorme dividende institutionnel. La valorisation élevée actuelle est une tarification de la fenêtre temporelle « la réglementation n'est pas encore définie, mais la demande est irréversible ».

3. Paysage concurrentiel : aspiration de liquidité due à la consolidation du côté de l'offre

La poussée du volume trading de Kalshi est en grande partie due à la sortie forcée des concurrents. Avec Crypto.com et Robinhood suspendant les services associés les uns après les autres pendant la période d'appel, il y a eu un énorme vide du côté de l'offre du marché de prédiction conforme aux États-Unis. Avec la demande (notamment les élections, la saison sportive) qui continue de croître, la liquidité du marché est forcée de trouver de nouveaux débouchés. En tant que seule plateforme ouverte survivante dans ce domaine, Kalshi a absorbé un flux énorme provenant des plateformes concurrentes. Cet effet de « survie du plus apte » en a fait le pool de liquidité le plus profond et le plus large du marché américain à court terme, renforçant encore son effet Matthieu.

4. Essence de la demande : passage du paradigme de la « spéculation » à celui de l'« expression du risque »

Enfin, et surtout : la force motrice fondamentale de la participation des utilisateurs au marché de prédiction n'est plus seulement la spéculation. À une époque de fluctuations macroéconomiques intensifiées, la demande de tarification des risques pour des événements tels que les décisions sur les taux d'intérêt, les tendances électorales et la géopolitique a fortement augmenté. Les dérivés financiers traditionnels sont incapables de couvrir ces événements non standardisés, et les marchés de prédiction comblent précisément cette lacune. Pour les traders professionnels, il s'agit d'un outil de couverture des risques ; pour les utilisateurs ordinaires, c'est un canal à haute fréquence pour participer à des événements publics. Cette demande de transaction basée sur l'« événement lui-même » est très rigide et ne disparaîtra pas en raison de l'interdiction réglementaire d'un seul État. Au contraire, la forte exposition provoquée par les litiges réglementaires a poussé le marché de prédiction d'un cercle financier de niche au centre de l'opinion publique.

En conclusion, la croissance à contre-courant de Kalshi n'est pas due à une mentalité « plus c'est illégal, plus c'est attrayant », mais plutôt à une combinaison de percée rigide du côté de la demande, de pari à long terme du côté du capital et de vide de l'offre du côté de la concurrence.

La Kalshi actuelle est à un moment historique extrêmement tendu : elle fait face à un moment sombre sans précédent au niveau juridique, tout en connaissant sa croissance la plus brillante au niveau commercial. Cela pourrait être la « cérémonie de passage à l'âge adulte » que toutes les innovations financières disruptives doivent traverser — avant que le cadre réglementaire n'atteigne une auto-cohérence logique, le marché a déjà exprimé son vote de confiance avec de l'argent réel.

Conclusion : l'avenir du marché de prédiction est prématurément dévoilé chez Kalshi

L'œil de la tempête où réside actuellement Kalshi n'est pas seulement une crise de conformité pour une startup, mais un conflit systémiquement déclenché. De manière extrêmement condensée et intense, il force le système financier américain à affronter la proposition centrale qui a longtemps été mise de côté : comment le marché de prédiction, ce nouveau type d'infrastructure financière, doit-il être défini, réglementé et même autorisé à exister ?

Il plane à la limite entre les titres et les jeux d'argent — possédant à la fois la fonction de découverte des prix du marché financier et l'attribut de divertissement de la consommation de masse ; portant la demande sérieuse de couverture des risques du monde réel et étant rempli de la ferveur des paris des spéculateurs. C'est précisément cette « identité hybride » qui a conduit à un bras de fer à quatre entre les régulateurs de la CFTC, les responsables de l'application au niveau des États, le pouvoir judiciaire et les utilisateurs du marché sur cette question avec des objectifs disparates et des moyens contradictoires.

En ce sens, la situation difficile de Kalshi n'est pas un « accident » fortuit mais une « origine » inévitable de toute l'industrie.

Du Nevada au Massachusetts, les frontières réglementaires du marché de prédiction sont réécrites État par État ; des revirements de politique de la CFTC aux précédents répétés des tribunaux de district, le système fédéral révèle son hésitation face à une nouvelle espèce ; et des actions collectives initiées par les utilisateurs aux débats publics vigoureux, le public commence également à examiner la véritable nature de l'industrie — s'agit-il d'un « oracle » transparent en termes d'information ou d'un « casino numérique » drapé dans des vêtements financiers ?

Cette incertitude intense peut sembler dangereuse, mais elle témoigne en réalité de l'explosivité de l'industrie. En regardant les deux dernières décennies, des paiements électroniques aux crypto assets, des titres internet à la DeFi, chaque conflit institutionnel survenu à la limite financière a finalement conduit à une restructuration de sa logique sous-jacente et a inauguré de nouveaux paradigmes réglementaires. Le marché de prédiction entre maintenant dans un cycle similaire, sauf que son évolution est bien en avance sur les attentes.

Debout à la croisée des chemins de l'avenir, nous pouvons au moins établir trois tendances irréversibles :

Premièrement, le jeu de la légalité sera coincé dans une « guerre prolongée ». Puisqu'au moins six États ont eu des interprétations juridiques radicalement différentes, cela signifie que le conflit de juridiction est très susceptible de s'intensifier jusqu'au niveau de la Cour suprême. Une seule décision ne peut pas tout déterminer, et la fragmentation réglementaire sera la norme.

Deuxièmement, le marché de prédiction passe d'un « jouet de niche » à une « infrastructure ». Qu'il s'agisse d'utiliser l'argent comme un vote pour couvrir le risque politique ou de quantifier les attentes sociétales concernant les événements macroéconomiques, le marché de prédiction devient une « ancre de tarification des risques » indispensable dans le monde réel.

Troisièmement, la fin de partie de l'industrie sera dynamiquement remodelée par de multiples forces. La détermination ultime de la forme du marché de prédiction ne sera pas la volonté unilatérale d'un régulateur, mais un équilibre dynamique construit par la demande du marché, la volonté du capital, les manœuvres politiques et les précédents judiciaires.

Par conséquent, la victoire ou la défaite de Kalshi pourrait ne plus être le seul objectif ; c'est plutôt comme si le premier voile était déchiré. À court terme, les deux documents juridiques clés des 8 et 12 décembre détermineront si Kalshi peut survivre après cette tempête réglementaire. Pourtant, en regardant l'histoire en perspective, la confrontation de ces deux jours est destinée à être le premier tournant dans la course aux dix milliards de dollars du marché de prédiction.

L'avenir du marché de prédiction ne sera pas uniquement écrit par une seule décision de justice, mais son cours changera sans aucun doute à un moment critique. Et ce moment est sur le point d'arriver tôt entre les mains de Kalshi.

Lien de l'article original

Vous pourriez aussi aimer

Intelligence de marché clé du 9 décembre : qu'avez-vous manqué ?

Dynamique du prix du XRP : Anticiper une cassure au milieu des jalons des ETF aux États-Unis

Un régulateur américain plaide pour un avenir bancaire tourné vers la cryptomonnaie

Points clés : Le contrôleur de la monnaie, Jonathan Gould, rassure sur le fait que l'OCC continuera de soutenir la cryptomonnaie…

La CFTC lance un programme pilote sur les actifs numériques : Bitcoin, Ether et USDC comme collatéral

Analyse du marché du Bitcoin : l'influence de l'Europe sur les récentes ventes et le rebond des altcoins

40 % des utilisateurs canadiens de cryptomonnaie signalés pour évasion fiscale : Aperçu des autorités canadiennes

Points clés : L'Agence du revenu du Canada (ARC) identifie une part importante d'utilisateurs de cryptomonnaie à risque…

La nouvelle politique du service crypto de la Banque centrale d'Argentine : une porte vers la finance numérique

L'action CoreWeave en baisse face à des plans de dette convertible

Aperçu du marché XRP : La demande institutionnelle se renforce alors que les ETF américains dépassent 1 milliard de dollars

L'approche innovante de Pye Finance : Transformer le staking sur Solana avec un tour de table de 5M$

La grâce de Ross Ulbricht : un effet domino dans le monde crypto

Le regain d'influence de Donald Trump dans la sphère crypto

L'influence du représentant French Hill sur la législation américaine sur les cryptomonnaies : un aperçu complet

Points clés : Le représentant French Hill a joué un rôle déterminant dans l'avancement de la législation américaine sur les cryptomonnaies, bien que son nom…

Internet Computer (ICP) maintient des niveaux de support clés malgré les fluctuations du marché

Les figures les plus influentes de la crypto : Le rôle clé de Donald Trump dans l'adoption des actifs numériques aux États-Unis

L'impact des grâces de Trump sur l'industrie crypto et au-delà : une analyse détaillée

Le membre du Congrès américain le plus influent : Le rôle de French Hill dans l'élaboration de la législation crypto

L'initiative de levée de fonds innovante de 5 millions de dollars de Pye Finance : Transformer l'écosystème de staking de Solana

Intelligence de marché clé du 9 décembre : qu'avez-vous manqué ?

Dynamique du prix du XRP : Anticiper une cassure au milieu des jalons des ETF aux États-Unis

Un régulateur américain plaide pour un avenir bancaire tourné vers la cryptomonnaie

Points clés : Le contrôleur de la monnaie, Jonathan Gould, rassure sur le fait que l'OCC continuera de soutenir la cryptomonnaie…

La CFTC lance un programme pilote sur les actifs numériques : Bitcoin, Ether et USDC comme collatéral

Analyse du marché du Bitcoin : l'influence de l'Europe sur les récentes ventes et le rebond des altcoins

40 % des utilisateurs canadiens de cryptomonnaie signalés pour évasion fiscale : Aperçu des autorités canadiennes

Points clés : L'Agence du revenu du Canada (ARC) identifie une part importante d'utilisateurs de cryptomonnaie à risque…