Veuillez noter que le contenu original est en anglais. Certains de nos contenus traduits peuvent être générés à l'aide d'outils automatisés qui peuvent ne pas être entièrement exacts. En cas de divergence, la version anglaise prévaudra.

Veuillez noter que le contenu original est en anglais. Certains de nos contenus traduits peuvent être générés à l'aide d'outils automatisés qui peuvent ne pas être entièrement exacts. En cas de divergence, la version anglaise prévaudra.Débat sur le supercycle de la mémoire IA : Pourquoi la panique des marges des géants de la tech confirme l'avantage NAND de SanDisk

Points clés à retenir

- Apple, Microsoft et d'autres géants de la tech ont été contraints d'augmenter drastiquement leurs prix en 2026. Apple a haussé les prix des Mac et iPad jusqu'à 300 $ le 25 juin, qualifiant la pénurie de mémoire d'« inévitable », tandis que Microsoft a augmenté le prix de sa Surface Pro d'environ 50 %, passant de 999 $ à 1 499 $. Ces actions des négociateurs les plus puissants au monde confirment que le pouvoir de fixation des prix du NAND est structurel et non cyclique.

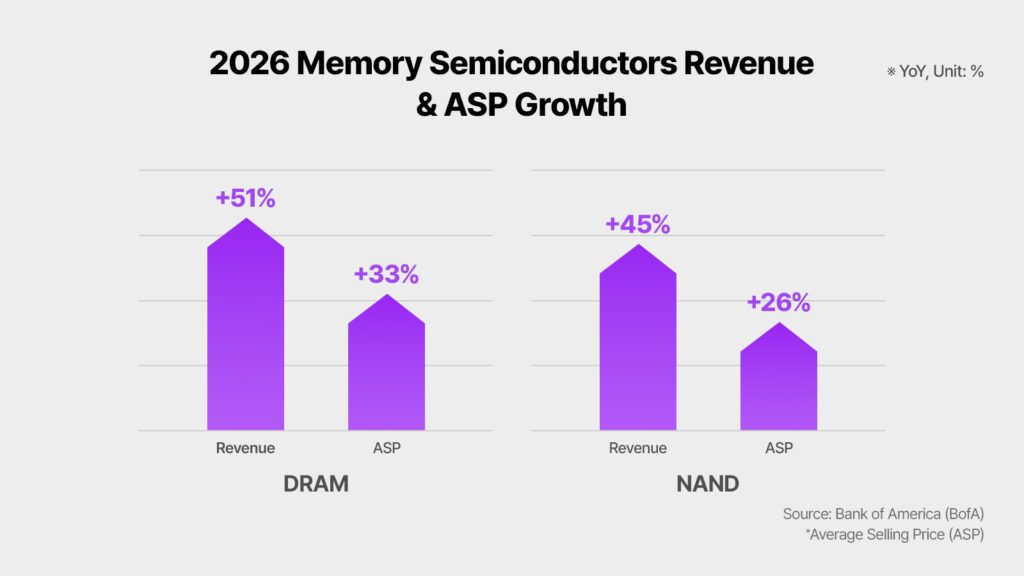

- La cause profonde est une réallocation à somme nulle de la capacité mondiale de plaquettes de silicium : chaque plaquette que Samsung, SK Hynix et Micron redirigent vers la mémoire à large bande passante pour les accélérateurs IA est une plaquette retirée du pipeline NAND et DRAM grand public. IDC prévoit une croissance de l'offre NAND de seulement 17 % en 2026, bien en dessous de la norme historique de 20-30 %.

- S&P Global Ratings, Morgan Stanley et JPMorgan ont averti que cette pénurie persistera bien au-delà de 2026. S&P prévoit des prix de la mémoire élevés au moins jusqu'en 2028, et JPMorgan estime que la DRAM et le NAND pourraient passer d'environ 10-15 % des coûts des composants de l'iPhone aujourd'hui à plus de 45 % d'ici 2027.

- SanDisk a déclaré un chiffre d'affaires de 5,95 milliards de dollars au T3 FY2026, en hausse de 251 % sur un an, avec un BPA non-GAAP de 23,41 $ contre des estimations d'analystes d'environ 14 $, soit une performance supérieure de 60 %, reflétant le pouvoir de fixation des prix généré par sa position pure-play NAND, sa capacité 2026 entièrement réservée et 42 milliards de dollars en accords à long terme sécurisés.

- Bernstein a relevé son objectif de cours pour SNDK à 3 000 $ avec une note de surperformance, citant l'avantage des contrats LTA de SanDisk sur Micron comme preuve que l'entreprise a structurellement isolé une partie de ses bénéfices de la volatilité des prix au comptant.

- Le terme « monopole » dans ce contexte nécessite de la précision : SanDisk ne contrôle pas littéralement 100 % du marché NAND. Mais en tant que seul fournisseur NAND pure-play coté aux États-Unis, libéré de la décote de conglomérat d'une activité HDD combinée et soutenu par l'ensemble le plus complet d'accords d'approvisionnement à long terme orientés IA parmi les fabricants occidentaux, il occupe une position de marché qu'aucun pair américain coté ne reflète actuellement.

Le « supercycle de la mémoire IA » a été décrit comme tout, du trade structurel le plus puissant de 2026 à une bulle surexploitée soutenue par l'élan narratif. Le débat s'est intensifié brusquement au cours de la dernière semaine de juin 2026 lorsqu'Apple, une entreprise qui a toujours absorbé les fluctuations des coûts des composants plutôt que de les répercuter sur les consommateurs, a annoncé des hausses de prix immédiates sur sa gamme Mac, iPad et accessoires, citant des coûts de mémoire et de stockage qu'elle a qualifiés d'« inévitables » et d'« insoutenables ». Ce n'était pas un petit ajustement ; le Mac Studio M3 Ultra a augmenté de 1 300 $. Au même moment, l'analyste de Bernstein Mark Newman a relevé son objectif de cours sur SanDisk à 3 000 $, le plus élevé de Wall Street parmi les grandes firmes, citant la structure des accords à long terme de l'entreprise comme un avantage concurrentiel caché sur Micron. La collision de ces deux points de données, l'aveu forcé d'Apple qu'il ne peut échapper aux coûts du NAND et l'objectif institutionnel le plus haussier de Wall Street sur le pur-play du secteur, a cristallisé ce sur quoi porte réellement le débat sur le supercycle de la mémoire IA : non pas si la demande est réelle, mais si le pouvoir de fixation des prix durera assez longtemps pour justifier les valorisations, et si SanDisk est positionné de manière unique pour en bénéficier même si c'est le cas.

Si vous souhaitez vous positionner pour agir rapidement sur les mouvements du secteur de la mémoire IA à mesure que ce débat se résout, vous pouvez créer un compte gratuit via WEEX et commencer à surveiller SNDK parallèlement au paysage plus large des semi-conducteurs en temps réel.

SNDK USDT est désormais disponible sur WEEX.

Le jeu à somme nulle des plaquettes : Pourquoi la douleur des géants de la tech est le gain de SanDisk

Comprendre le supercycle de la mémoire IA nécessite de comprendre une contrainte physique unique : les salles blanches de fabrication de semi-conducteurs ont une capacité fixe, et chaque plaquette dédiée à un produit est une plaquette indisponible pour un autre. Depuis 2023, les hyperscalers, dont Microsoft, Google, Meta et Amazon, ont collectivement engagé des centaines de milliards de dollars dans la construction de centres de données IA, créant une demande incessante pour la mémoire à large bande passante utilisée dans les accélérateurs IA de NVIDIA et AMD. Samsung, SK Hynix et Micron, les trois plus grands fabricants de mémoire au monde contrôlant environ 90-95 % de la production DRAM, ont réagi en pivotant leur espace de salle blanche limité et leurs dépenses d'investissement vers des composants de qualité entreprise à plus forte marge.

C'est un jeu à somme nulle. Chaque plaquette qui devient une pile HBM pour un accélérateur IA est une plaquette qui ne devient pas une barrette de RAM de bureau ou un module flash NAND pour un smartphone ou un SSD. Début 2026, la HBM consommait à elle seule environ 23 % de la capacité mondiale de plaquettes DRAM, une part qui aurait été proche de zéro trois ans plus tôt. Le pivot simultané de certains fabricants vers la conversion des lignes de production NAND en DRAM, pour capturer des marges encore plus élevées sur les marchés axés sur l'IA, a créé une rareté en cascade qui s'étend du stockage serveur aux ordinateurs portables grand public.

La conséquence la plus visible et financièrement significative de cette cascade est qu'elle a supprimé la capacité des acheteurs d'électronique grand public les plus puissants à négocier les coûts des composants à des niveaux gérables.

| Entreprise | Action sur les prix | Date | Moteur du composant mémoire |

|---|---|---|---|

| Apple | Hausse des prix Mac/iPad jusqu'à 300 $ | 25 juin 2026 | NAND +90%+ QoQ ; DRAM +90-95% T1 2026 |

| Apple | iPhone 18 Pro hausse attendue ~200 $ | Septembre 2026 (est.) | 256 Go NAND : 13 $ → ~51 $ par unité |

| Microsoft | Surface Pro 13 pouces : 999 $ → 1 499 $ (~50 %) | Juin 2026 | Déficit DRAM dû à la réallocation des plaquettes IA |

| Microsoft | Augmentations de prix console Xbox | Juin 2026 | Pénurie de puces mémoire s'étendant au jeu |

| AWS | Prix des services cloud en hausse ~20 % | 2026 | Coûts de rareté répercutés sur les clients entreprise |

| Dell | Avertissement sur une escalade des coûts « jamais vue » | Nov 2025 | DRAM, HDD, NAND se resserrant sur la ligne serveur |

Tim Cook a décrit la pénurie de mémoire dans une interview au Wall Street Journal comme une « inondation centennale », quelque chose qu'il n'avait jamais vu en plus de 40 ans dans l'industrie. Cette déclaration du dirigeant d'une entreprise dotée de l'opération de gestion de la chaîne d'approvisionnement sans doute la plus sophistiquée au monde n'est pas le langage d'une oscillation cyclique. C'est le langage d'une perturbation structurelle.

Pourquoi la position de SanDisk est différente des autres acteurs de la mémoire

SanDisk est fréquemment décrit dans les notes d'analystes comme l'option NAND « pure-play », et il vaut la peine d'expliquer précisément ce que cela signifie en termes pratiques, car cela change la façon dont l'entreprise vit le supercycle actuel par rapport à des pairs plus diversifiés.

Lorsque SanDisk a terminé sa scission de Western Digital en février 2025, elle a été séparée de l'activité HDD qui avait historiquement pesé sur le multiple de valorisation du NAND à travers ce que les analystes appellent une décote de conglomérat. Libéré de la structure du compte de résultat de l'activité HDD, le marché a pu valoriser SanDisk sur la base d'un modèle de tarification de fournisseur NAND pure-play. Cette revalorisation explique à elle seule une partie de la performance extrême de l'action.

Mais la distinction la plus significative sur le plan opérationnel est la structure LTA. L'entreprise a sécurisé cinq accords d'approvisionnement pluriannuels axés sur l'IA d'une valeur d'environ 42 milliards de dollars en engagements totaux. Les nouvelles installations de fabrication de Micron et SK Hynix ne devraient pas atteindre la production en volume avant 2027 au plus tôt, ce qui signifie que les clients sous contrat de SanDisk verrouillent l'approvisionnement à des prix élevés sur une fenêtre où toute la capacité de production 2026 de l'entreprise est déjà épuisée.

| Fournisseur de mémoire | NAND Pure-Play | Différenciateur IA clé | Visibilité contrat LTA | Coté aux USA |

|---|---|---|---|---|

| SanDisk (SNDK) | Oui | NAND pur, backlog LTA 42B $, pipeline HBF | Le plus élevé divulgué | Oui |

| Micron (MU) | Non (DRAM + NAND + HBM) | Croissance HBM, diversifié | Modérée | Oui |

| Samsung | Non (DRAM + NAND + HBM + grand public) | Développement HBM4, échelle | Limitée (non coté aux USA) | Non |

| SK Hynix | Non (dominant HBM) | Leader marché HBM (58 % part) | Limitée (non coté aux USA) | Non |

| Kioxia | Oui (axé NAND) | Partenaire JV SanDisk | Non coté aux USA | Non |

L'argument de Bernstein pour l'objectif de 3 000 $ se concentre sur cet avantage LTA sur Micron. Les deux entreprises bénéficient de la force des prix du NAND, mais la structure plus diversifiée de Micron signifie qu'elle est également exposée aux dynamiques concurrentielles de la DRAM et de la HBM, tandis que la concentration totale de SanDisk sur le NAND, combinée à son pipeline de revenus sous contrat, rend sa trajectoire de bénéfices à court terme plus prévisible et sans doute moins sujette à la volatilité des prix au comptant qui caractérise le schéma historique d'essor et de chute de l'industrie de la mémoire.

Panique des marges des géants de la tech : Ce que révèlent les transcriptions des appels de résultats

Le degré auquel l'inflation des coûts du NAND et de la DRAM est devenue une préoccupation centrale dans les conversations sur les résultats de 2026 est remarquable. Plusieurs grandes entreprises technologiques sont passées d'un langage générique de « sensibilisation à la chaîne d'approvisionnement » en 2025 à des avertissements explicites et détaillés sur les trajectoires des coûts de la mémoire en 2026.

Le COO de Dell Technologies, Jeff Clarke, a déclaré lors d'un appel d'analystes fin 2025 que l'entreprise n'avait « jamais vu les coûts augmenter à un tel rythme », décrivant une disponibilité plus serrée pour la DRAM, les disques durs et la mémoire flash NAND. Un cadre matériel d'un grand fabricant de PC, lors d'un appel d'analystes en février 2026, a décrit « une augmentation des coûts des intrants principalement due à la hausse des prix de la DRAM et du NAND » et a averti que « cette volatilité restera probablement tout au long de l'exercice 26 et jusqu'à l'exercice 27 ». Gartner a projeté que la hausse des prix de la mémoire rendrait les ordinateurs portables d'entrée de gamme à faible marge de moins de 500 $ financièrement non viables d'ici deux ans. Un analyste de l'industrie, évaluant l'ampleur du changement, l'a décrit comme « la déconnexion la plus significative entre la demande et l'offre en termes d'ampleur ainsi que d'horizon temporel » en 25 ans d'expérience dans l'industrie.

Morgan Stanley a noté que les prix de la mémoire ont été multipliés par six au cours de l'année écoulée, avec une nouvelle capacité de fabrication qui prendra probablement des années à construire et à monter en puissance. Les analystes de JPMorgan estiment que la DRAM et le NAND pourraient passer d'environ 10-15 % du coût total des composants d'un iPhone aujourd'hui à plus de 45 % d'ici 2027. La société de recherche TechInsights, qui suit les composants individuels, estime que le package DRAM 12 Go d'un iPhone Pro est passé d'environ 39 $ à 145 $ projetés, soit une augmentation de 272 % pour la même quantité du même type de puce. Chacune de ces divulgations, provenant d'entreprises motivées à minimiser l'alarme publique concernant leurs propres pressions sur les coûts, fonctionne comme une validation involontaire du pouvoir de fixation des prix de SanDisk.

| Analyste/Agence | Prévision prix mémoire | Durée | Métrique clé |

|---|---|---|---|

| S&P Global Ratings | Élevé jusqu'en 2028 | Pluriannuel | Capex centre de données IA persiste |

| Morgan Stanley | Multiplication par six l'an dernier | En cours | Nouvelle capacité à des années |

| TrendForce | NAND +90% QoQ (début 2026) ; +40-50% T3 | 2026 | Pouvoir de fixation des prix confirmé |

| IDC | Croissance offre NAND 17 % vs 20-30 % historique | Année complète 2026 | Croissance offre sous la norme |

| JPMorgan | DRAM/NAND de 10-15 % à 45 % du BOM iPhone d'ici 2027 | Jusqu'en 2027 | Inflation appareil grand public |

| McKinsey | 7 000 milliards $ dépenses centre de données jusqu'en 2030 | Multi-décennie | 5 200 milliards $ axés IA |

Performance financière de SanDisk : Lire les chiffres derrière l'action

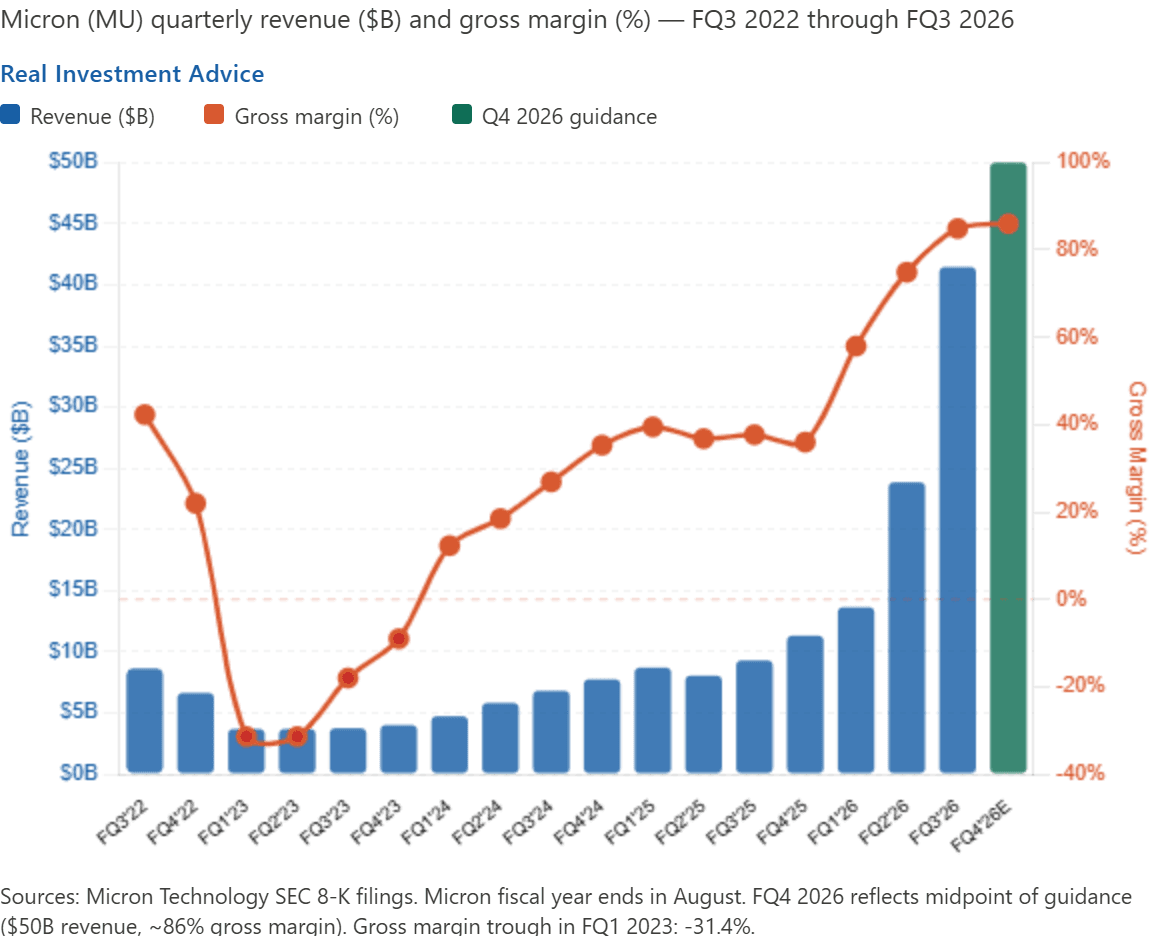

Dans ce contexte, les résultats trimestriels les plus récents de SanDisk montrent une entreprise qui opère presque idéalement dans les conditions de supercycle décrites ci-dessus. Le chiffre d'affaires du T3 FY2026 s'est élevé à 5,95 milliards de dollars, en hausse de 251 % sur un an et de 97 % séquentiellement, dépassant la fourchette de prévisions de l'entreprise et battant de manière décisive les estimations de Wall Street. Le BPA dilué non-GAAP s'est établi à 23,41 $, représentant un dépassement massif par rapport aux attentes des analystes d'environ 14 $, avec une surprise positive sur le BPA de près de 60 %. La marge brute a augmenté de 55,7 points de pourcentage sur un an, directement tirée par le pouvoir de fixation des prix généré par la pénurie d'approvisionnement en NAND. Le segment centre de données de l'entreprise a bondi de 233 % séquentiellement, et l'entreprise a terminé le trimestre sans dette, avec un programme de rachat d'actions de 6 milliards de dollars autorisé.

Lors de la conférence technologique Mizuho 2026, SanDisk a souligné le rythme de sa trajectoire de revenus : chiffre d'affaires de l'exercice 2025 à environ 7 milliards de dollars, chiffre d'affaires de l'exercice 2026 discuté à environ 20 milliards de dollars, et consensus de Wall Street pour l'exercice 2027 proche de 45 milliards de dollars. Cette multiplication par six des revenus en environ trois exercices fiscaux, se produisant parallèlement à l'expansion de la marge brute plutôt qu'à sa compression, est l'architecture financière qui rend même les objectifs de cours agressifs des analystes défendables en termes de bénéfices futurs.

| Métrique | Réel T3 FY2026 | Changement sur un an | Dépassement analyste |

|---|---|---|---|

| Revenus | 5,95 milliards $ | +251 % | Au-dessus des prévisions |

| BPA non-GAAP | 23,41 $ | Depuis perte de -0,30 $ | ~60 % battu vs 14 $ est. |

| Marge brute (GAAP) | +55,7pp expansion sur un an | Sommets multi-décennaux | Au-dessus des estimations |

| Revenus centre de données | Bond de 233 % séquentiellement | Explosif | Au-dessus des estimations |

| Dette nette | Zéro (sans dette) | Amélioration structurelle | Signal positif |

| Backlog LTA | ~42 milliards $ | Nouveaux contrats ajoutés | 5 accords IA pluriannuels |

Le débat Supercycle vs Bulle : Deux points de vue légitimes

Le cadrage du « débat sur le supercycle » dans le titre de cet article n'est pas seulement rhétorique. Il existe un désaccord authentique et bien argumenté parmi les analystes sur la question de savoir si l'environnement actuel des prix du NAND représente un changement structurel durable ou un sommet cyclique surexploité qui se corrigera brusquement lorsque l'offre nouvelle arrivera.

Le cas haussier repose sur la permanence de la demande d'infrastructure IA, le calendrier pluriannuel pour la nouvelle capacité de fabrication (installations de Micron et SK Hynix n'atteignant pas le volume avant 2027 au plus tôt), la structure de contrat LTA qui verrouille une tarification élevée au-delà des fluctuations au comptant, la prévision de dépenses de centres de données de 7 000 milliards de dollars de McKinsey jusqu'en 2030, et la volonté démontrée des acheteurs Big Tech de signer des contrats qui isolent les fournisseurs de la volatilité au comptant au prix d'un engagement de volume.

Le cas baissier repose sur le schéma historique de cyclicité du NAND, où chaque cycle ascendant a été suivi d'une surcorrection alors que les fabricants augmentent simultanément leur capacité en réponse aux prix élevés. L'analyse du classement mondial des fabricants de mémoire 2026 a noté que Kioxia et SanDisk bénéficient de prix premium au sommet du cycle ascendant du NAND mais feront également face aux déclins les plus raides lorsque le cycle s'inversera. La modélisation historique de Morgan Stanley, basée sur le cycle 2016-2018, prédit que les marges brutes médianes de l'industrie pourraient chuter de 60 % par rapport au sommet et que le BPA pourrait être inférieur au consensus de 11 %, déclenchant potentiellement une contraction significative des multiples.

Les deux points de vue sont légitimes. La position intellectuellement honnête est que le cycle NAND actuel axé sur l'IA présente des caractéristiques structurelles, le déploiement de l'infrastructure IA, la dynamique de réallocation des plaquettes, la structure des contrats à long terme, qui n'existaient pas dans les cycles précédents, tout en portant les mêmes risques fondamentaux qui caractérisent l'investissement dans les puces mémoire depuis des décennies.

Ce que signifie réellement « l'avantage NAND de SanDisk » et ses limites

Le cadrage du titre sur le « monopole NAND » nécessite une qualification prudente. SanDisk n'est pas un monopole au sens réglementaire. Samsung détient la plus grande part de marché mondiale du NAND, et le marché mondial du NAND implique au moins cinq fabricants importants, dont Samsung, SK Hynix, Micron, Kioxia et SanDisk lui-même. Ce que SanDisk possède n'est pas un pouvoir de monopole mais des avantages de positionnement sur le marché qui sont spécifiques au moment actuel : c'est le seul producteur NAND pure-play, sans dette, coté aux États-Unis avec un backlog LTA divulgué de 42 milliards de dollars, une technologie de feuille de route en HBF qui pourrait élargir son marché adressable, une revalorisation de valorisation libérée de la décote de conglomérat HDD, et une trajectoire de revenus que Wall Street projette à 45 milliards de dollars pour l'exercice 2027.

Ce sont des avantages réels qui se traduisent par un pouvoir de fixation des prix réel et une visibilité des bénéfices. Ce ne sont pas des avantages structurels permanents qui garantissent que SanDisk restera isolé des forces cycliques indéfiniment. Lorsque la nouvelle capacité de fabrication NAND sera mise en ligne mondialement en 2027 et 2028, lorsque Samsung récupérera potentiellement de son désavantage actuel de part de marché dans le NAND de qualité IA, et lorsque l'équilibre offre-demande se normalisera éventuellement, le pouvoir de fixation des prix actuellement reflété dans les marges brutes de 55-78 % de SanDisk fera face à une pression réelle.

La question clé pour les investisseurs et les traders est de savoir si la durée et la profondeur du flux de revenus sous contrat du cycle actuel sont assez longues et assez grandes pour justifier les valorisations actuelles, et si la direction exécute sa feuille de route HBF dans les délais pour ouvrir le prochain chapitre de l'expansion des marges avant que le cycle NAND actuel n'atteigne son sommet.

Réflexions finales

La panique des marges des géants de la tech en 2026 a fait quelque chose qu'aucune note d'analyste ne pourrait accomplir seule : elle a transformé le supercycle de la mémoire IA d'un récit de l'industrie des semi-conducteurs en une réalité génératrice de gros titres tournée vers le consommateur. Quand Apple qualifie l'inflation des coûts de la mémoire d'« inévitable », quand Microsoft augmente sa Surface Pro de 50 %, quand AWS répercute les coûts de rareté directement sur les clients cloud entreprise, et quand S&P Global Ratings prévoit formellement que ces conditions persisteront jusqu'en 2028, la question de savoir si le supercycle est réel a été résolue de manière concluante par les entreprises qui ont le plus à perdre en l'admettant. Ce qui reste véritablement ouvert est de savoir s'il dure assez longtemps pour atteindre les objectifs de prix de 3 000 $ impliqués par les projections les plus haussières de Bernstein, et si l'inversion éventuelle du cycle arrive avant ou après que la technologie HBF de SanDisk crée une nouvelle couche de pouvoir de fixation des prix structurel. Ces questions seront probablement résolues au cours des 12-18 prochains mois de rapports de résultats, de mises à jour des prix des contrats NAND et d'annonces de montée en puissance de la nouvelle capacité de fabrication. En attendant, le débat fondamental est passé de « est-ce réel ? » à « combien de temps cela dure-t-il ? » et c'est, selon la plupart des normes analytiques, un point de départ significativement plus fort pour le cas haussier que là où se trouvait l'argument il y a un an.

Le supercycle de la mémoire IA crée des mouvements négociables à fort impact dans le secteur des semi-conducteurs et du stockage. Si vous souhaitez vous positionner avant le prochain catalyseur de résultats de SNDK, surveillez les mises à jour des prix du NAND au fur et à mesure qu'elles circulent dans les rapports sectoriels, ou suivez le commerce plus large de l'infrastructure IA en temps réel, inscrivez-vous via WEEX et commencez à transformer vos recherches en action dès aujourd'hui.

Questions fréquemment posées

1. Qu'est-ce que le supercycle de la mémoire IA, et est-il différent des cycles de mémoire passés ?

Le supercycle de la mémoire IA fait référence à la période actuelle de plusieurs années de prix élevés du NAND et de la DRAM, tirée principalement par la demande des hyperscalers pour le stockage et la mémoire des centres de données IA. Ce qui le distingue des cycles précédents est que cette pénurie provient d'une réallocation délibérée et structurelle de la capacité des plaquettes vers la mémoire à large bande passante pour les accélérateurs IA, plutôt que d'une demande dépassant temporairement l'offre. Les accords d'approvisionnement à long terme entre SanDisk et les hyperscalers, totalisant environ 42 milliards de dollars, fournissent également un plancher de prix sous contrat qui n'était historiquement pas présent dans les ralentissements de la mémoire.

2. Pourquoi Apple augmentant ses prix confirme-t-il spécifiquement le pouvoir de fixation des prix de SanDisk ?

Apple est largement considéré comme le négociateur de chaîne d'approvisionnement le plus puissant de l'électronique grand public. Lorsqu'une entreprise qui a historiquement absorbé les fluctuations des coûts des composants plutôt que de les répercuter sur les consommateurs annonce que les hausses de prix sont « inévitables », cela confirme que l'environnement de prix du NAND est hors de portée même pour l'acheteur le plus ingénieux. Pour SanDisk, en tant que fournisseur NAND pure-play avec une capacité 2026 entièrement vendue, cette confirmation valide directement la thèse de la contrainte d'approvisionnement derrière sa structure de prix d'accord à long terme.

3. Quelle est la différence entre SanDisk et Micron en tant qu'investissements dans la mémoire IA ?

SanDisk est une entreprise de mémoire flash NAND pure-play sans exposition DRAM, HBM ou HDD, tandis que Micron est diversifié à travers la DRAM, le NAND et la mémoire à large bande passante. La concentration de SanDisk signifie une plus grande sensibilité des bénéfices aux fluctuations des prix du NAND dans les deux sens, tandis que la diversification de Micron fournit plus de tampon à travers différents cycles de produits de mémoire. Bernstein a spécifiquement cité la structure LTA de SanDisk comme lui donnant un avantage de prix contractuel sur Micron dans l'environnement actuel.

4. Combien de temps durera le supercycle des prix du NAND ?

Plusieurs prévisions indépendantes projettent que la pénurie s'étendra bien au-delà de 2026. S&P Global Ratings prévoit des prix de la mémoire élevés au moins jusqu'en 2028, citant l'investissement continu dans les centres de données IA de Microsoft, Google, Amazon et Meta. La nouvelle capacité de fabrication de Micron et SK Hynix ne devrait pas atteindre la production en volume avant 2027 au plus tôt, et McKinsey projette 7 000 milliards de dollars de dépenses dans les centres de données jusqu'en 2030, avec 5 200 milliards de dollars axés sur l'IA, ce qui signifie que la pression du côté de la demande est peu susceptible de diminuer rapidement.

5. Quels sont les risques d'investir dans SanDisk sur la base de la thèse du supercycle de la mémoire IA ?

Les risques principaux incluent la cyclicité historique de l'industrie des puces mémoire, qui a historiquement connu des corrections de suroffre brutales après chaque sommet de prix ; une valorisation étirée à 64-71x les bénéfices par rapport à une moyenne de l'industrie d'environ 44x ; la dépendance de fabrication à la joint-venture Kioxia ; des ajouts de capacité concurrentielle potentiellement plus rapides que prévu de Samsung et SK Hynix ; un segment grand public montrant déjà une baisse séquentielle des revenus de 10 % ; et la possibilité que les dépenses d'investissement IA ralentissent plus rapidement que ce que suggèrent les prévisions actuelles des hyperscalers, réduisant la demande structurelle sous-tendant les valeurs des contrats LTA.

Avertissement

Cet article est à des fins informatives et éducatives uniquement et ne constitue pas un conseil financier, d'investissement, juridique ou fiscal. Toutes les données, objectifs de prix, chiffres de bénéfices et prévisions de l'industrie référencés dans cet article reflètent les informations publiquement disponibles de fin juin à début juillet 2026 et sont sujets à changement sans préavis. SanDisk (SNDK) a montré une volatilité des prix extrême et les performances passées ne sont pas indicatives des résultats futurs. Les objectifs de prix des analystes, y compris l'objectif de 3 000 $ de Bernstein, représentent des opinions de tiers et ne sont pas des garanties de performance future du cours de l'action. Toutes les décisions d'investissement comportent un risque de perte partielle ou totale. Effectuez toujours des recherches indépendantes et consultez un professionnel financier agréé avant de prendre toute décision d'investissement. Ni l'auteur ni l'éditeur n'acceptent de responsabilité pour les pertes résultant de la confiance accordée à ce contenu.