4世紀にわたる金融史が繰り返し証明しているように:空売りは市場の敵ではなく、強気相場の触媒である

原題:「メカニズムの特異点、強気相場の出発点:「ショート権こそが、アルトコインの次なる強気相場を牽引する鍵となる」

金融市場において300年にわたり、繰り返し実証されてきた法則がある。それは、強気相場は決して物語によって引き起こされるのではなく、取引メカニズムの向上によって引き起こされるということだ。ICOであれ、永久先物契約であれ、AMMであれ、DeFiであれ、NFTであれ……これらはすべてメカニズムによって動かされており、投機が資金の流れを循環させている。繁栄をもたらすのは、仕組みの向上である。

主要な相場上昇の起点を振り返ってみると、その共通点は「好材料が浮上した」ことではなく、「市場参加者が突然、市場に参加する新たな手段を手に入れた」ことにあることがわかるだろう。

次の繁栄の波を引き起こしてきたのは、物語ではなく、それぞれの取引メカニズムの進化である。

ウォール街からバイナンスまで、現物取引から先物取引まで、DeFiサマーからHyperliquidに至るまで、この法則は一度も外れたことがない。

空売りできる、空売りできる――つまり、空売りの権利が平等に認められることこそが、次のアルトコイン強気相場のチャンスとなる。

I.1609年、あるオランダ人商人が金融史に新たな一ページを刻んだ

1609年、アムステルダム。

オランダ東インド会社(VOC)は当時、世界最大の上場企業であり、アジアの香辛料貿易を独占し、株価は上昇の一途をたどっていた。誰もが買い、誰もが儲けていた。市場はただ一つの方向、つまり上昇一辺倒だった。

すると、アイザック・ル・メールという商人が、当時誰もが狂気じみていると思った行動に出た。彼はVOCの株を借り受け、それを売却し、株価が下落することに賭けたのである。

これは人類史上初めて記録された空売り取引であった。

オランダ政府は激怒した。議会はこれを同国の旗艦企業に対する悪意ある攻撃と見なし、空売りを禁止する法律を制定した。ル・メール氏は公に非難された。しかし、話はそこで終わらなかった――度重なる禁止措置にもかかわらず、アムステルダムでの空売り行為は決して完全に消え去ることはなかった。市場参加者は、法的に否定することのできない明白な事実を突き止めた。すなわち、空売りが行われることで、価格はより現実的な水準になるということだ。過大評価されていたそれらの株式は、もはや偽りの繁栄をいつまでも維持し続けることはできなかった。

400年後、仮想通貨市場では同じ展開が繰り返されている。数千ものアルトコインが存在する市場では、買いのみが可能で、空売りはできない。価格は楽観的な側面しか反映しておらず、悲観的な声は無理やり封じ込められている。強気相場は、いずれも同じサイクルをたどります:FOMO(取り残される恐怖)が価格を押し上げ、バブルが弾け、混乱が巻き起こる。そして、次の物語が始まるのを待つ。

しかし、歴史がすでに示しているように、空売り権の導入が市場の終わりを告げたことは一度もなく、むしろその始まりであった。

II.ウォール街における2世紀:空売りが「社会の敵」から「市場の基盤」へと変貌を遂げた経緯

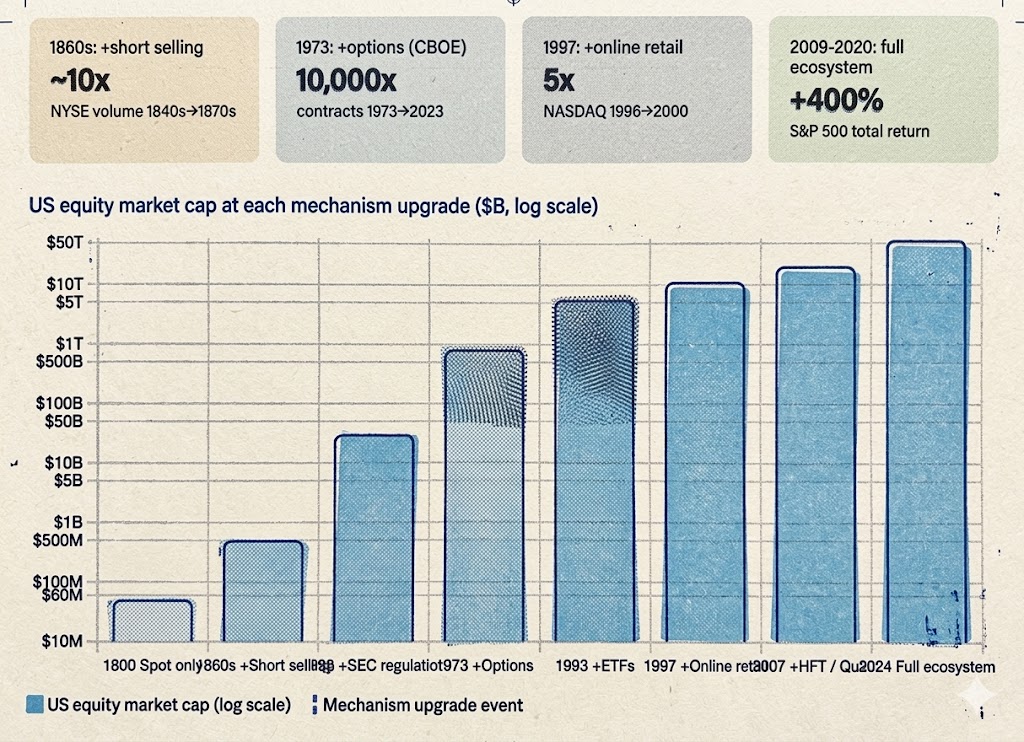

1792年~1840年代:ワイルド・ウェスト時代――ロングポジションのみが許された原始的な市場。

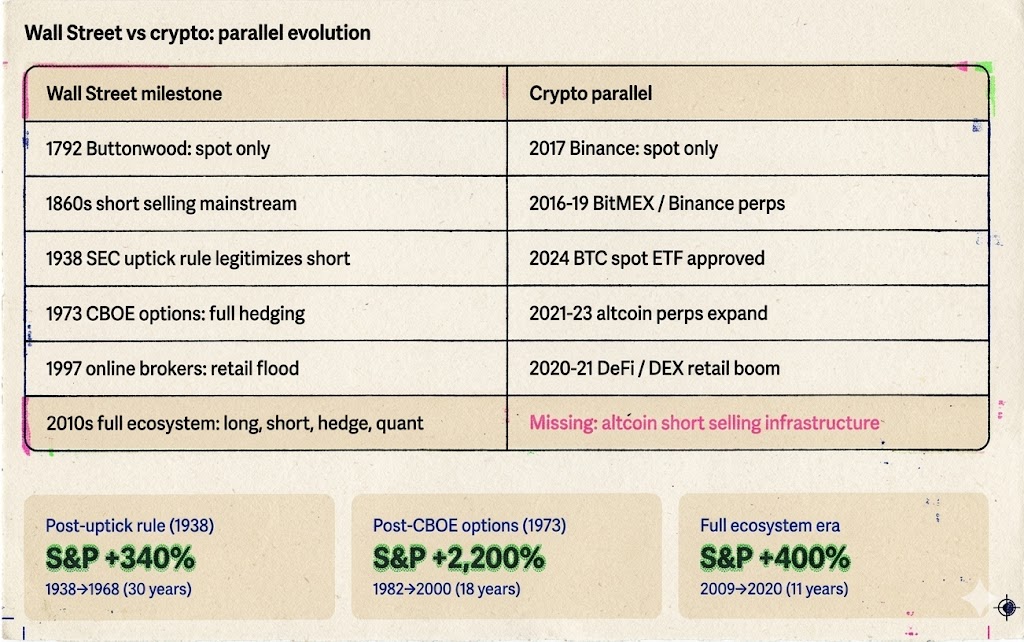

1792年5月17日、24人の証券業者がウォール街のボタンウッドの木の下で「ボタンウッド協定」に署名し、互いに株式取引を行うことに合意した。これがニューヨーク証券取引所(NYSE)の前身でした。

当時の市場は、今日のアルトコイン市場と似ていました。できることは、買うこと、保有すること、配当を待つこと、そして休日の到来を待つことだけでした。レバレッジも、空売りも、標準化された決済プロセスも存在しなかった。1日の取引高は50万ドル未満で、参加者はわずか数十人程度だった可能性がある。できることがほとんどなかったため、市場は極めて小規模だった。

価格の変動は、もっぱら強気な市場心理によるものでした。良いニュースが入ると、誰もが買いに走り、価格が急騰した。悪いニュースが伝わると、誰もが売りに出そうとしたが、市場が薄かったため売ることができず、その結果、価格が暴落した。空売り勢が値下がり局面で買い戻さなければ、市場には自然な下支えがなく、底値は最後の強気筋がいつ諦めるかに完全に左右されていた。

これは、FDVが高く、流通量が少ない2024~2025年のミームコイン市場を彷彿とさせませんか?

1850年代~1860年代:空売りが脚光を浴びる――恐怖と繁栄が共存する。

1830年代から1840年代にかけて、ジェイコブ・リトルという名のトレーダーが空売りで巨万の富を築き、「ウォール街の最初の偉大なベア」として知られていた。しかし、空売りが真に主要な武器となったのは、南北戦争の前後10年間のことである。

ダニエル・ドリュー、ジェイ・グールド、コーネリアス・ヴァンダービルト――これらは、当時のウォール街を象徴する人物たちである。彼らは鉄道株をめぐり、長短さまざまな壮絶な戦いを繰り広げた:ドリューはエリー鉄道の空売りを仕掛け、グールドとフィスクは協力してヴァンダービルトのロングポジションを攻撃した。これらの戦いは血みどろで混沌とし、不正行為も横行していたが、結果として、空売りは一部の者だけの秘密兵器から、ウォール街における標準的な手段へと変貌を遂げた。

1609年のオランダにおける世間の反応は、驚くほど似通っていた。国会議員たちは空売り業者を「国家の敵」と呼び、新聞各紙は彼らを「他人の不幸に乗じて利益を得ている」と非難した。空売りに対する人々の恐怖は、400年もの間、ほとんど変わっていない。

しかし、市場の反応も4世紀前と変わらず、前向きで活気に満ちたものであった。

ショート売りが行われるたびに売り注文が発生し、同時に、必然的な買い注文(ショートカバー)のきっかけが生まれた。取引高が増加し、売買スプレッドが縮小し、市場に参入しようとする投資家が増えた。ウォール街は、数十人の小さな集まりから、真の資本市場へと変貌を遂げた。

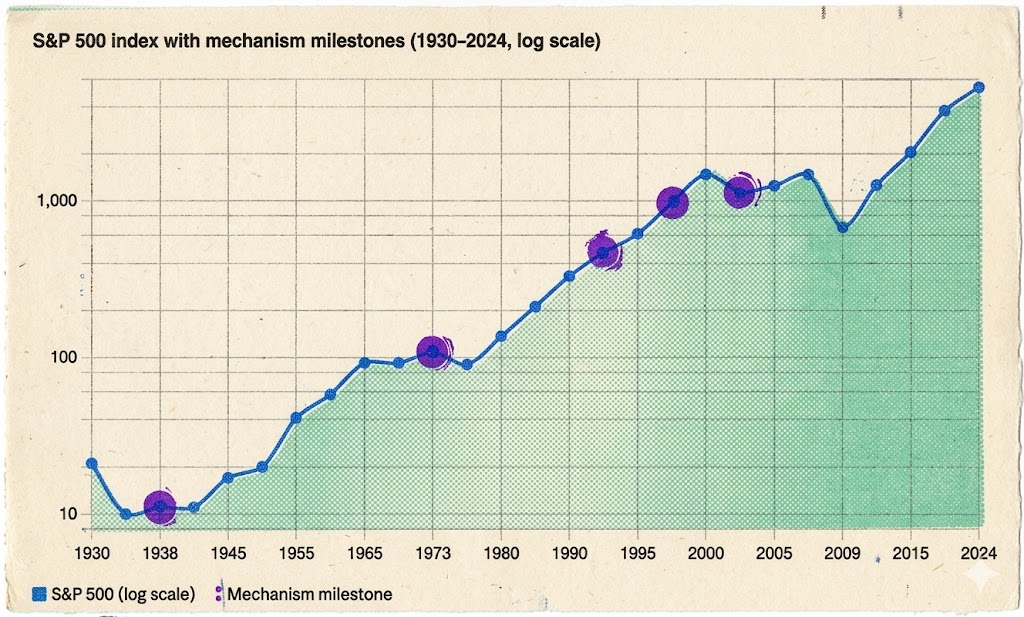

1929年の大恐慌 → 1938年のアップティック・ルール:恐怖の頂点、そして転機。

1929年10月、ウォール街は暴落した。ダウ工業株30種平均は2年間で90%近く急落した。人々の怒りは発散する場を必要としており、空売り業者たちが最も手近な標的となった――もっとも、真の犯人は、レバレッジに支えられたバブルの狂乱と、銀行システム全体の崩壊であった。

1934年、米国は証券取引委員会(SEC)が設立された。空売りは再び、全面禁止される危機に直面した。しかし、SECは歴史的な決断を下した。1938年、空売りを禁止する代わりに「アップティック・ルール」(規則10a-1)を導入した。これにより、株価が上昇している場合にのみ空売りが可能となり、連続したベア・レイド(空売りによる株価暴落)を防ぐことができた。

この選択の重要性は、いくら強調してもしすぎることはない。これにより、今日に至るまで受け継がれている原則が確立された。すなわち、空売りは廃止すべきではなく、規制すべきであるという原則である。ルールは空売りの敵ではない。ルールこそが、空売りを正当化するための前提条件である。

規則が整備されたことで、空売りはもはやグレーゾーンではなくなった。当初は空売りに慎重な姿勢を見せていた機関投資家は、法的な枠組みによる保護が得られるようになったことで、大規模な参加に前向きになった。規制によって空売りが消滅したわけではない。むしろ、規制によって空売りはより安全で信頼性の高いものとなり、市場により多くの資本を呼び込んだのである。

この教訓は、今日に至るまで暗号資産市場がまだ十分に学べていないものだ。

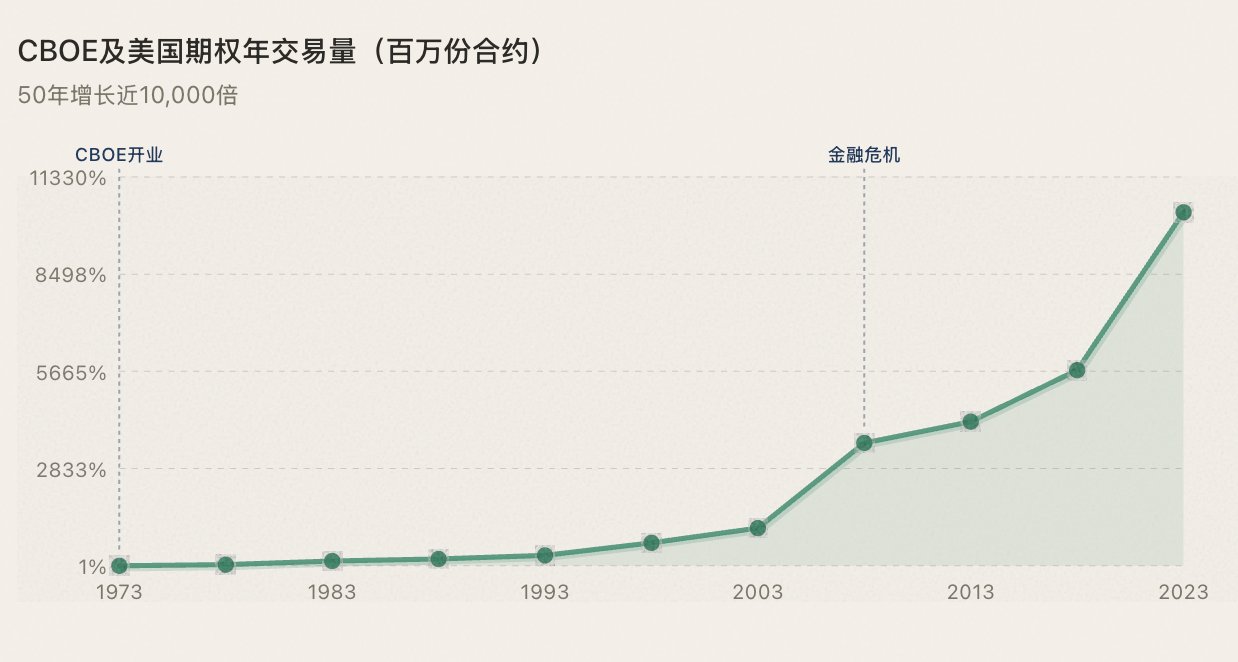

1973年:オプションの標準化――1方向から4方向へ

1973年4月26日、シカゴ・オプション取引所(CBOE)が開設された。初日は、16銘柄のコールオプションのみが取引可能でした。プット・オプションは1977年に導入された。その同じ年、フィッシャー・ブラックとマイロン・ショールズは、画期的なブラック・ショールズ・オプション価格決定モデルを発表し、オプション取引の数学的基礎を築いた。

オプションの意義は、市場の取引の選択肢を2つ(買い/売り)から4つ(コール買い/プット買い/コール売り/プット売り)へと拡大することにある。投資家は初めて、市場の見通しを極めて正確に表現できるようになりました。単に「上がるか下がるか」だけでなく、「いつ、どのくらいのスピードで、どれだけ上がるか下がるか」まで示せるようになったのです。

さらに重要なことに、オプションは機関投資家に対し、包括的なヘッジ手段を提供する。1980年代の強気相場(1982年から2000年にかけてS&P 500が2200%以上上昇)は、ボルカーによるインフレ抑制策、レーガンによる減税と規制緩和によって引き起こされたが、機関投資家が自信を持ってポジションを拡大することを可能にしたリスク管理の基盤を提供したのは、オプションであった。ヘッジが可能であれば、より大きなポジションを取ることができます。より多くの人が大きなポジションを取るようになれば、資金がさらに流入し、強気相場が生まれます。

富裕層や機関投資家にとって、ドローダウンを抑制することは、どれだけの利益を上げられるかということよりも重要である。制御不能なリスクが存在すれば、大口資金は参入できないからだ。

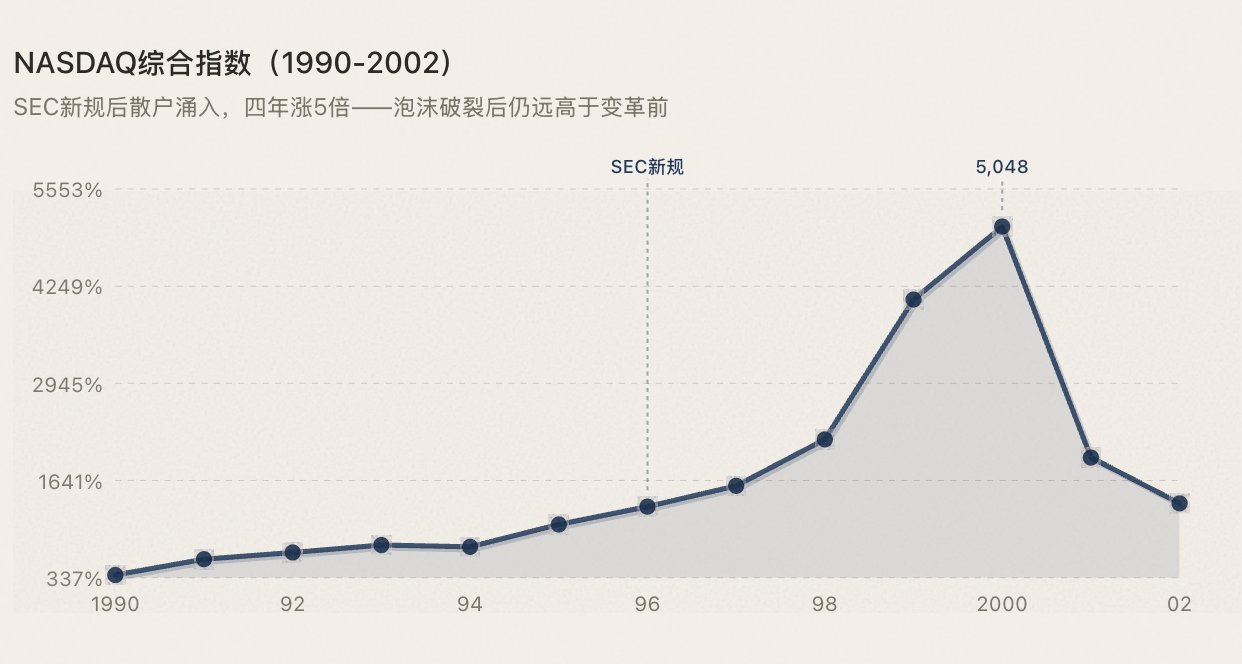

1996年~1997年:個人投資家が殺到する。

ナスダックは1971年の設立以来、電子取引プラットフォームとして運営されており、これは人類史上初の試みであった。1996年から1997年にかけて実際に起きたことは、大きく分けて2つあった。一つは、SECの注文処理規則により、マーケットメーカーによる気配値の独占が打破されたこと。もう一つは、オンライン証券会社(E*Trade、Ameritrade)が取引手数料を50~100ドルから10ドル未満へと大幅に引き下げたことである。

バブルは最終的に崩壊したが、ナスダックの時価総額はバブル崩壊後も、変革前の水準を大幅に上回ったままだった。なぜなら、インフラの整備によってもたらされた参加者の増加は、もはや元に戻せないものだからである。

1993年~2010年代:エコシステム全体の成熟。

ETFはここ10年ほどの間に登場した商品だと考える人が多いが、最初のETFであるSPY(S&P 500をベンチマークとする)は、1993年に米国の証券取引所に上場された。2001年、米国証券取引委員会(SEC)は小数点表示の導入を義務付け、売買スプレッドを0.125ドルから0.01ドルへと縮小し、取引コストを大幅に引き下げた。2005年から2010年にかけて、高頻度取引(HFT)が登場し、一時は米国株式市場における1日の取引高の60%以上を占めるようになった。定量戦略、ETFアービトラージ、ロング・ショート・ヘッジ――あらゆる種類の戦略に対応した標準的なツールが、今や利用可能となっている。

現時点では、米国株式市場向けのツールシステムは十分に整備されている。ロング、ショート、ヘッジ、アービトラージ――あらゆる戦略を採用するファンドにとって、適切なエントリーポイントが見つかる。結果:

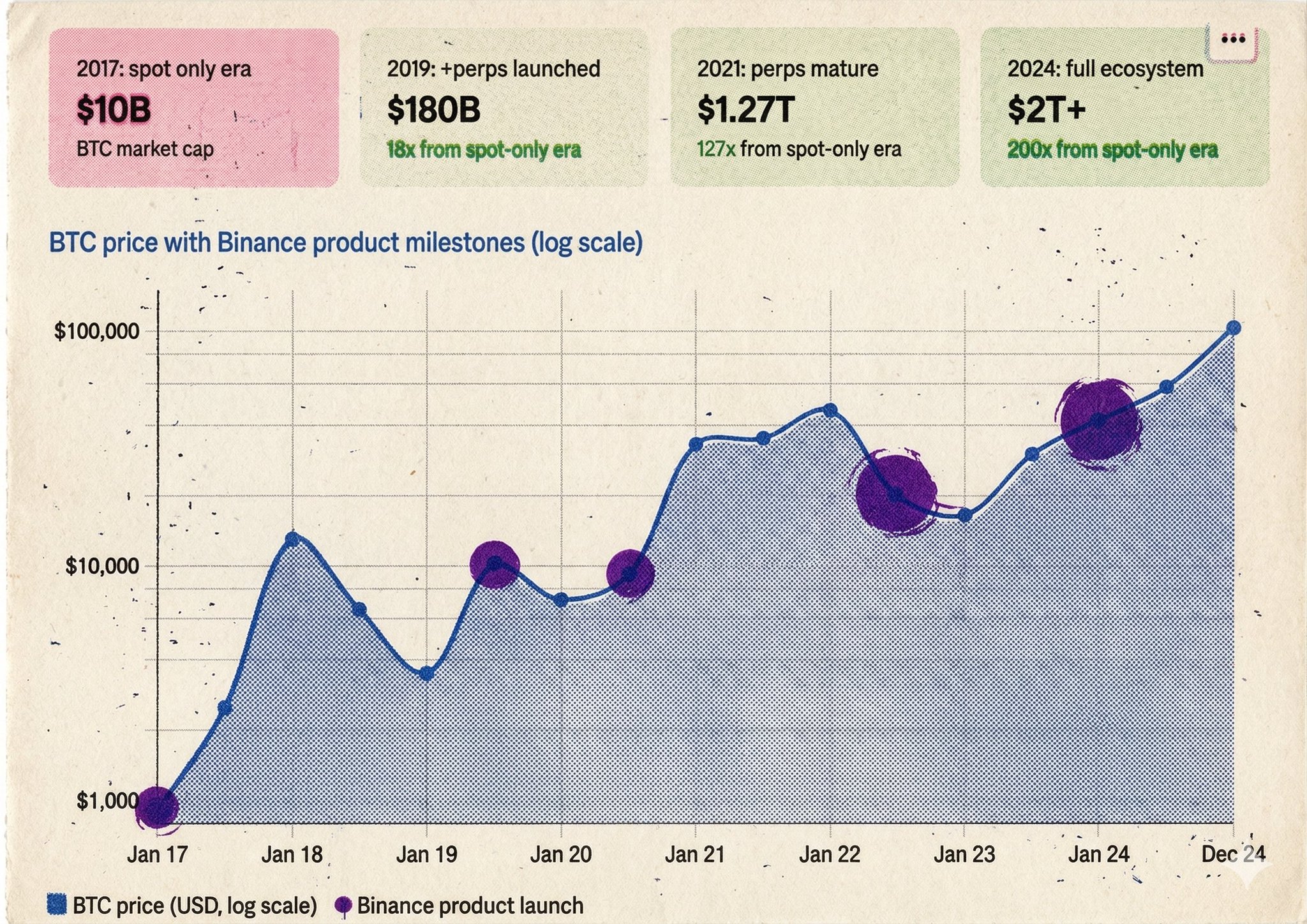

実際、その傾向はこれ以上ないほど明白です。新しい取引メカニズムが登場し、より多くの人々がより多様な形で市場に参加できるようになるたびに、繁栄がもたらされるのです。(下の図を参照)

III.暗号資産市場での8年間:8年間で2世紀にわたる進化を成し遂げる

ウォール街が仕組みの面で2世紀かけて進化させてきたことを、2017年のバイナンスの立ち上げから永久先物の成熟に至るまで、わずか8年足らずで成し遂げた。しかし、ミームコインのレベルとなると、進展は停滞してしまった。

2017年――カタルパの木の瞬間

Binanceがサービスを開始した当初は、現物取引のみが利用可能でした。取れる行動は、1792年の証券会社と同じだった。つまり、買い、保有し、値上がりを見守るということだ。

ICOバブルこそが、最も良い鏡となった。みんなが買い漁っていたので、価格は上がる一方だった。すると買い圧力が枯渇した――空売りがなく、空売りの買い戻しもなければ、自然な下支えは存在しない。最後の強気筋が諦めるまで、価格は急落し続ける。ミームコインは軒並み暴落した。この市場の特徴は、1792年の「カタルパの木」時代と全く同じである。

2016年~2019年――空売りの台頭

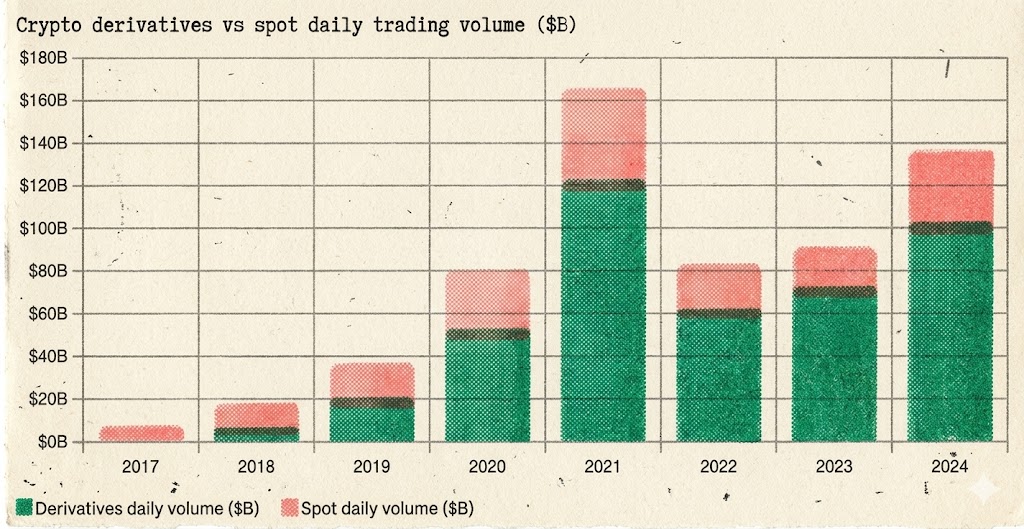

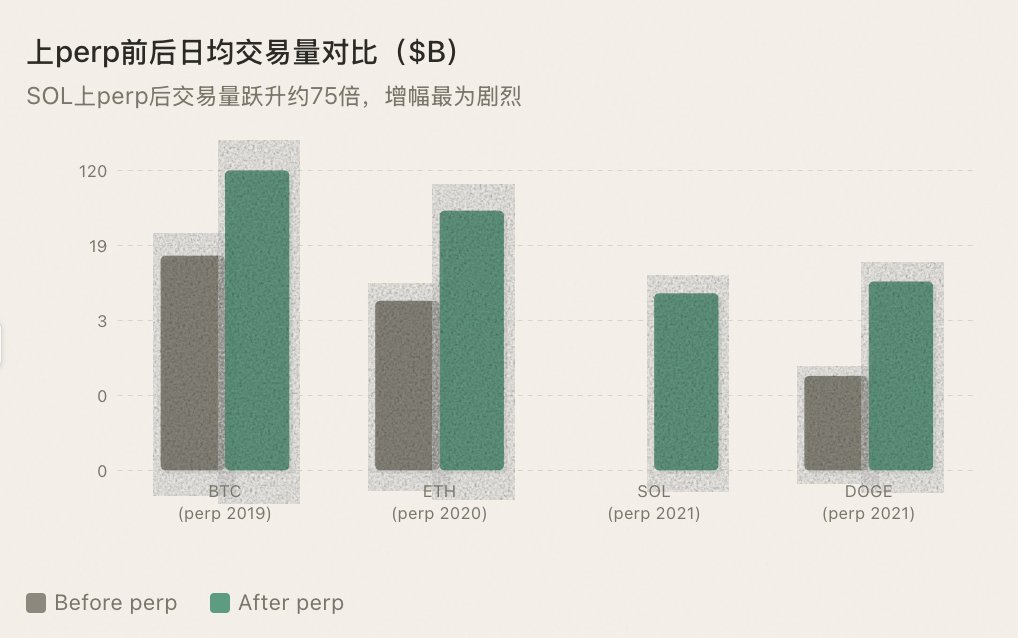

2016年5月、BitMEXは暗号資産市場初の空売りツールとなるXBTUSD永久先物をリリースしました。2019年9月、バイナンスはBTC/USDTの永久先物契約を導入し、空売りを主流のものとした。

どうしたの?1860年代にウォール街で空売りが導入された際と同じことが起こった。すなわち、流動性が急増し、価格発見が双方向化され、ボラティリティは構造的に低下した。

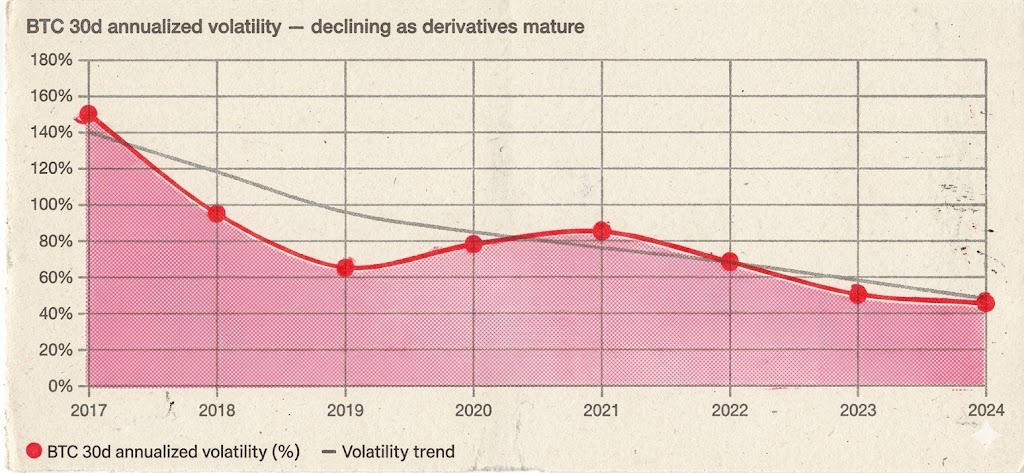

ビットコインの30日年率換算ボラティリティは、2017年の強気相場時の150%超から、2020~2021年の強気相場時には60~90%へと低下した。上昇幅は大きかったものの、ボラティリティはより秩序立ったものとなった。依然として急激な値動きは見られるものの、「出来高が薄く、3ヶ月間にわたって一方的な下落が続く」といった状況は大幅に減少している。これは、ショートポジションを保有する投資家が一定の価格水準で買い戻しを行うため、自然な支持線が形成されるからだ。

さらに重要なのは、投じられる資本の規模が飛躍的に拡大したことだ。ヘッジ手段が整って初めて、機関投資家は大規模な参入に踏み切った。数百億ドルを運用するファンドマネージャーが、ロングポジションしか取れずヘッジもできない市場に資金を投じることを期待するのは無理な話だ。永久先物契約は、個人投資家に空売りの権利を与えただけでなく、市場全体に機関投資家が参入するための基盤を提供した。

取引総量に占めるデリバティブの割合は、2017年の10%未満から2026年3月には約90%へと上昇した。デリバティブは、暗号資産市場の価格決定権を完全に掌握している。

ショート売りはBTCを潰さなかった。ショート売りは、BTCを100億ドル規模の投機対象から2兆ドル規模の資産クラスへと変貌させた。

2020-2021年 - DeFiサマー:単なる物語ではなく、その仕組みそのものの進化である。

2020年から2021年にかけて、BTCとETHのオプション市場は急速に成熟した(主にDeribitが牽引した)。これは暗号資産市場における「1973年のCBOEの瞬間」だった――機関投資家は空売りを行うだけでなく、正確なヘッジを行い、構造化されたポジションを構築することも可能になった。戦略の次元は、2次元からより高い次元へと拡大した。

さらに、多くの人が「DeFiサマー」を、NFTブームやメタバースの概念と同様に、単なる「ナラティブ」――つまり、またしても一過性のブームに過ぎないと見なしている。しかし、これは根本的な誤解である。「DeFiサマー」の本質は物語ではなく、取引メカニズムにおける構造的な飛躍にある。

AMM(自動マーケットメイカー)は、取引の根本的な仕組みを一新した。ユニスワップが登場する前は、取引にはオーダーブック、マーケットメーカー、そして中央集権的なマッチングが必要でした。AMMはこうした状況を一変させた。誰でも2つのトークンを用いて流動性を提供でき、相手方の注文を待たず、誰の許可も得ることなく、即座に取引できるようになったのだ。これは単なる物語ではなく、取引インフラにおけるパラダイムシフトなのです。これにより、これまで流動性がなかった何千ものトークンが、初めて取引市場を持つことになった。

オンチェーンで作成されたレンディングプロトコルは、レバレッジ戦略や循環型戦略を生み出した。AaveとCompoundでは、ユーザーが資産を預け入れることで別の資産を借り入れることが可能でした。これは本質的に、オンチェーンの信用取引です。さらに重要なのは、これが「イールドファーミング」を生み出したことだ。ETHを預けてステーブルコインを借り、そのステーブルコインを使ってさらにETHを購入し、それをまた預ける……という流れである。この戦略は、従来の金融では「レバレッジ・ロング」と呼ばれ、DeFiでは「イールドファーミング」という形で提供されていますが、その根底にある論理は同じです。これは市場参入の新たな手法であり、参加者がより戦略的な視点を持って市場に参加することを可能にするものです。

コンポーザビリティは、飛躍的なイノベーションを可能にします。AMM(自動マーケットメイカー)+レンディング+流動性マイニング+プロトコル間アービトラージ――こうした「マネーのレゴ」の組み合わせが、従来の金融ではかつてない戦略的領域を切り拓いた。それぞれの新しい組み合わせは、新たな参加の形となり、新たな資本と新たなユーザーをもたらします。

したがって、2020年から2021年にかけてのスーパーサイクルは、2つの要因が重なった結果ではなく、3つの要因が重なった結果であった。BTCとETHの永久先物・オプションは機関投資家にとってのオン・オフランプとなり、DeFiのAMMやレンディングプロトコルはオンチェーン取引の仕組みを一変させた。そして、その「ストーリー」は、これら2つの進化の層を表面的に包み込むだけの役割を果たしたに過ぎない。

これまた、同じ法則が当てはまることが証明されました:取引メカニズムのあらゆる進化が、次の繁栄の波を後押ししてきた。

2021年~2023年――アルトコインの絶え間ない拡大

バイナンスは、ますます多くのアルトコインを対象に永久先物契約の導入を開始した。パーペチュアル契約に新しいコインが追加されるたびに、取引高は跳ね上がる。これは「パーペチュアル契約への上場」自体が好材料だからではなく、空売りツールが導入されることで、より多様な戦略が展開できるようになるためである。

クオンツ・ファンドは流動性を提供し、ヘッジファンドは裁定取引を行い、トレンドトレーダーは空売りを行うことができる。参加者の多様性は、流動性の厚さに直結する。

このルールは依然として当てはまります:BTCの永久先物上場は大きな上昇相場を招き、ETHもSOLも同様だった。永久先物に上場したアルトコインはすべて、流動性が飛躍的に高まった。

2023-2025年――ルールが破られる瞬間

すると、まるでメロドラマのように、必然的に予期せぬ展開が訪れる。物語の展開が邪魔をするのだが、それは単なる一時のつまずきに過ぎない。

2023年後半から2025年第3四半期にかけて、バイナンスは前例のないスピードでアルトコインの永久先物契約を次々と導入している。ほぼ毎週のように、新たなペアが上場されています。主流のL1トークンからAIコンセプトコイン、GameFiからミームコインに至るまで、時価総額がわずか数千万規模のプロジェクトでさえ、永久先物契約が提供されるようになっています。

表面的には、これはこれまでのパターンの延長線上にあるように見えます。つまり、より多くの資産に空売りツールを提供し、流動性を高め、より多くの参加者を呼び込むというものです。客観的に言えば、こうした永久債はまさに「何もないところから」流動性を生み出している。FDV(時価総額)は容易に数十億に達するにもかかわらず、流通時価総額が数千万にとどまるプロジェクトでは、現物市場だけでは十分な取引の厚みを維持することはできない。永久先物市場のマーケットメーカーは、ステーブルコインを用いて双方向の気配値を提供しており、紙一重のように流動性が乏しいこれらの市場に、事実上、合成流動性の層を注入している。

しかし今回は、そのパターンが通用しない。

問題は、「流動性」と「信頼」の間に生じている乖離にある。流動性を生み出すための前提は、誰かがそのゲームに参加する意思があるということだ。しかし、2024年から2025年にかけての現実では、誰もが恐怖に駆られている。現在の市場では、新規上場銘柄はすべて、最終目標であり、売り抜けの合図であり、取引の材料となるニュースとして扱われている。

個人投資家は怯えている。FTXの「ラグプル」やルナの崩壊、そして数多くの「ラグプル」を経験した後、個人投資家のミームコインに対する信頼は急落した。

さらに深刻な問題として、新規上場したプロジェクトの多くには、歪んだトークノミクスが見受けられる。完全希薄化時評価額(FDV)が数十億ドル規模であるにもかかわらず、流通供給量が極めて少ないため、将来的に大量のトークンがロック解除され、市場に放出されることになる。個人投資家は馬鹿じゃない――空売りの手段は与えてくれるのに、その資産自体が意図的にゆっくりと価値を削り取る仕組みになっているなら、なぜ私がそれに加わる必要があるのか?買いでも売りでも、手を出したくない。

クジラたちは怖がっている。永久先物の導入により、彼らの市場支配的な行動は、空売り勢の猛攻にさらされることになる。

かつて、スポット市場では、大口投資家は低コストで価格を吊り上げ、空売りを恐れることなく売り浴びせることができた。パーペチュアル先物では、価格が急騰するたびに大量のショートポジションが流入し、価格を維持するためのコストが急激に高まる可能性があります。多くのプロジェクトチームは、この動きに加わるのではなく、じっと静観する――つまり、トークンの供給を止め、徐々にロックが解除されたトークンが売却されるにつれて、価格が自然に下落するのを待つ――という対応をとっている。プロジェクトチームが活躍しなければ、利益は生まれない。利益が生まれなければ、取引を行う者などいない。

流動性プロバイダーは不安を感じている。これが最も重要です。

永久先物契約の1日平均現物取引高がわずか数十万ドル程度のプロジェクトに流動性を提供することは、極めてリスクが高い。流動性が低すぎるため、価格は容易に操作されやすく、流動性提供者の在庫リスクをヘッジすることが困難である。極端な市場状況に直面した場合、流動性供給者は、すでに成立させた取引を売却することができなくなる。数回レートを踏み込んだ後、流動性プロバイダーは、提示価格を引き締めたり、スプレッドを広げたり、注文の厚みを減らしたり、あるいは直接撤退したりし始める。もし、永久先物に対して流動性を提供しようとする流動性プロバイダーがいなければ、その流動性は形骸化したものになってしまう。

さらに悪いことに、現在も取引されているミームコインの永久先物契約は、大口投資家のための私設カジノと化している。

流通量が少なく、保有者が集中しているミームコインは、永久先物市場において大口投資家(ホエール)にほぼ自由な裁量権を与えている。ポンプ操作には多額の資金は必要ありません。管理された資金で現物市場で価格を吊り上げ、その間にパーペチュアル先物市場で発生するショートポジションの強制決済の波を利益として得るのです。売り浴びせも同様に便利だ――まず永久先物を空売りし、次に現物市場で売り浴びせを行い、空売りの利益を得る。行き来する中で、パーペチュアル先物への高レバレッジ取引は、個人投資家がリスクをヘッジするための手段というよりは、大口投資家(ホエール)が利益を拡大するためのツールとなっている。

このゲームプレイの破壊力は、現物市場における相場操作のそれをはるかに上回っている。スポット市場では、大口投資家は取引の相手側にある個人投資家を欺くが、永久スワップ(パープ)では、大口投資家はロングポジションとショートポジションの両方から利益を搾り取る。もしあなたが大口投資家と対峙して取引しているなら、あなたの証拠金は彼らの利益となる。経験豊富なトレーダーは、こうした詐欺まがいの業者には手を出そうともしないが、経験の浅いトレーダーが参入すると、何度もロスカットに遭い、ついには市場から完全に撤退することになる。

もともと、ショート売り(空売り)は、大口投資家の力を抑制することを目的としていた。しかし、流動性が極めて低く、詐欺的な性質を持つ銘柄の場合、その力学は逆転する。つまり、空売りという行為自体が、大口投資家の武器の一つとなるのである。これは特定のコインのエコシステムを混乱させるだけでなく、暗号資産市場全体に対する信頼をも損なうことになる。詐欺的なペープ・トレードで強制決済されたトレーダー一人ひとりが、暗号資産市場からの永久的な損失を意味する。

ある逆説が浮上している:バイナンスが永久先物を次々と上場させているにもかかわらず、アルトコイン市場の取引高と取引活動は実際には縮小している。

これは何を意味しているのでしょうか?アルトコインに関しては、永久スワップの仕組みには限界が見え始めている。Perpsは、稼働させるためにマーケットメーカー、オラクル、資金調達レート、および中央集権的な承認を必要とする複雑な仕組みです。BTCとETHはこの仕組みを維持できるが、数千もの時価総額の低いアルトコインにはそれができない――仕組みは動いているが、燃料が尽きているのだ。そして、かろうじて稼働しているそれらのマシンは、大口投資家たちのためのATMと化してしまった。

第IV章なぜアルトコインにおける永久スワップは失敗に終わる運命にあるのか

2023年から2025年にかけて行われた実験はすでに成果を上げており、その理由についてのメカニズムの説明は以下の通りです。

流動性の悪循環。Perpsは、マーケットメーカーに対し、ステーブルコインペアでの流動性提供を求めています。1日の取引高が数万ドル程度の無名のプロジェクトに対して、誰がマーケットメイキングを引き受けてくれるだろうか?マーケットメーカーがいなければ流動性がなくなり、流動性がなければトレーダーがいなくなり、トレーダーがいなければマーケットメーカーがいなくなる。現物市場でのレバレッジをかけた空売りは、デリバティブ市場を一から構築する必要はありません。トークンを借りて、既存のDEXプールで売却するだけです。レンディング・プロトコルは資金供給を担い、AMMは取引執行を担うことで、この2つを切り離しています。

二つの価格、二つの世界。先物と現物は別々の市場で取引されており、流動性が低い場合、たった1つの取引で価格に過大な影響を与える可能性があります。「プロジェクトをショートしている」と思っているかもしれませんが、実際には、現物市場から切り離されたパラレルワールドでギャンブルをしているのです。スポット・レバレッジは、開始から終了まで単一の市場で運用されるため、アンカリングの問題は生じません。

資金調達金利の操作。クジラたちは、極端な資金調達レートを引き起こすために価格を吊り上げ、たとえショート勢の予想が的中していたとしても、数時間おきに彼らから資金を吸い上げている。さらに悪いことに、クジラたちはスポット市場とパーペチュアル市場の双方を同時に操作しており、スポット価格を吊り上げると同時に、パーペチュアル市場でショートポジションを清算している。スポットレバレッジでは、貸出金利は需給によってのみ決定され、ロング・ショート比率による歪みがありません。

人為的なポジションは、実際の売り圧力を生み出さない。これが重要なポイントです。パーペチュアル・スワップ(パープ)で空売りを行う場合、現物市場には売り注文が出ません。マーケットメーカーは現物ポジションを巧みに調整しており、永久先物のショートポジションは彼らにとって脅威とはならない。スポット・マージン・ショートとは、実際のトークンを借り入れてスポット市場で売却する取引を指します。この実際の売り圧力は価格に直接影響を与え、マーケットメーカーは高値を維持するために注文を吸収せざるを得なくなります。

承認 + Oracle。パーペチュアル・スワップには、取引プラットフォームと信頼性の高いオラクルからの承認が必要ですが、小規模なコインにはそのどちらも不足しています。ショートポジションのためのオンチェーン融資には承認は不要であり、清算価格はAMMのリアルタイム価格に基づきます。

永久契約は、大規模なインフラシステムであり、ロングテール資産にもたらす価値に比べて運用コストが高くなっている。アルトコインに必要なのは、最も手軽な空売りの方法――トークンを借りて売り、値下がりした時点で買い戻す――だ。これは空売りのためのスポット証拠金貸付です。

5.「空売りの恐れ」か、それとも「価格発見機能の欠如への懸念」か?

1609年のアムステルダムから1860年代のウォール街、そして2024年の暗号資産界のツイッターに至るまで、空売りを恐れる心理はいつの時代も変わっていない。「空売りは市場を暴落させる」「空売りは悪意ある攻撃だ」「空売りは市場を崩壊させる」――400年が経った今も、こうした主張はほとんど変わっていない。

しかし、400年にわたる歴史が繰り返し証明してきた事実がある。それは、空売りを恐れることによる代償は、空売りそのものを行うことよりもはるかに大きいということだ。

批判が許されないとき、称賛はもはや意味をなさなくなる。空売りが認められない場合、買い持ちも意味をなさなくなる。

なぜなら、切望だけが許される市場では、価格は楽観的な側面だけを反映しているからだ。情報の悲観的な側面――疑念、弱気な見方、詐欺――は、強引に封じ込められている。誰でも「いいね」はできますが、「嫌い」はできません。

そのような価格は歪んでおり、不安定で、持続不可能です。それは価格発見ではなく、価格の錯覚である。

価格発見の原理を尊重する上で、ロングとショートの両方のポジションを取れることが不可欠である。

真の価格発見が行われれば、市場は長期にわたって存続する可能性を秘めている。機関投資家が参入を躊躇しないのは、価格が信頼できるからであり、マーケットメーカーが参加を躊躇しないのは、両方向への流動性を提供できるからであり、長期投資家が参入を躊躇しないのは、現在の価格がショート勢の試練に耐え抜き、単なる「クジラ」による人為的な価格操作ではないからである。

逆に、価格発見機能を持たない市場は、生き残るために物語に頼るしかない。どのハイプサイクルも混乱の連続であり、その後に続くのは、次のストーリーが浮上して、新たな人々が「底値買い」に殺到するのを待つことだけだ。いつもこの繰り返しで、決して貯めることができない。

アルトコイン市場における最大の悲劇は、「クジラ(大口投資家)が多すぎる」ことではなく、価格発見のための基本的な条件が欠如していることである。価格が適正でなければ、長期的な価値などあり得ないではないか。

VI.ショートは弱気相場のための手段ではなく、強気相場の触媒である

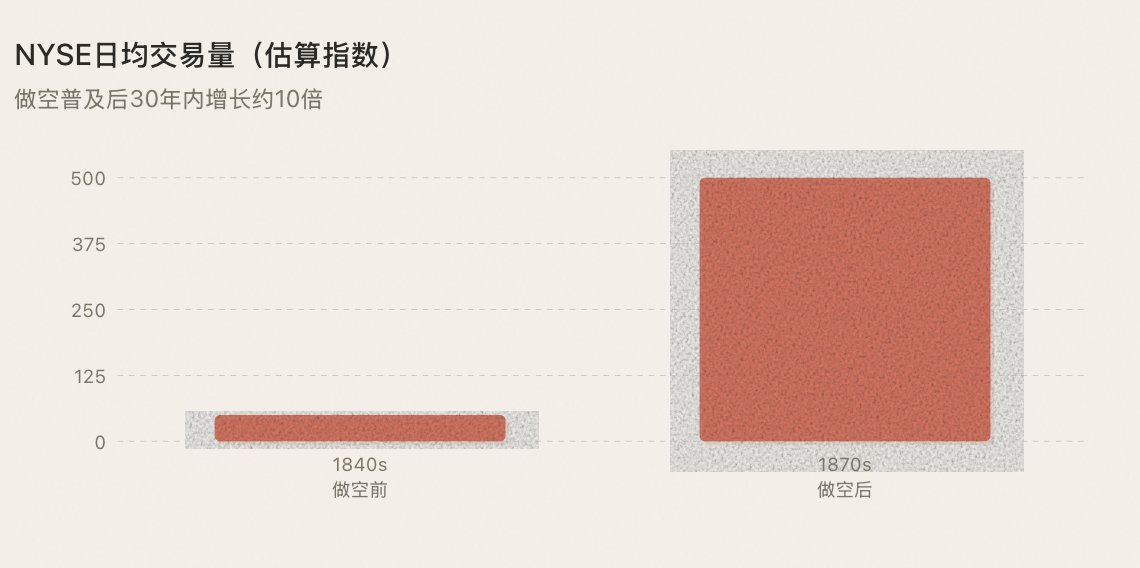

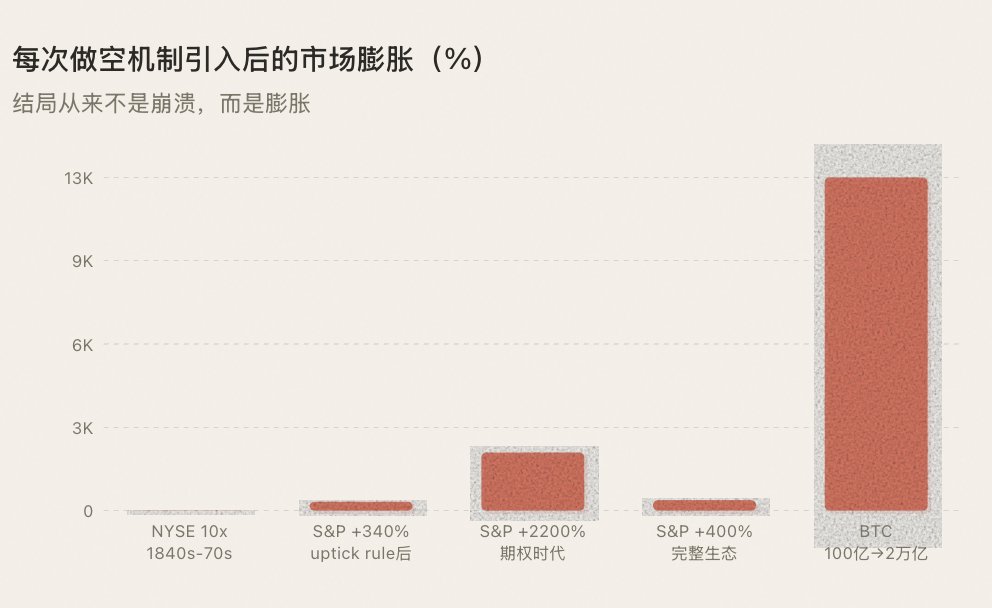

歴史上最も直感に反するルール:ショート・メカニズムが導入されるたびに、長期的には価格を抑えるどころか、かえって価格を押し上げてしまう。

1860年代に空売りが普及すると、ニューヨーク証券取引所(NYSE)の取引高は10年間で10倍に増加し、ウォール街は小さなサークルから真の資本市場へと変貌を遂げた。1938年にアップティック・ルールが法制化されると、機関投資家が大量に参入し、その後30年間でS&P 500は340%急騰した。1973年にCBOEオプションが誕生して以来、オプションの取引高は50年間で1万倍に増加し、米国株式市場は数十年にわたり拡大を続けた。2019年にBTCの永久先物取引が開始された後、BTCのボラティリティは150%から50%に低下した一方で、時価総額は100億ドルから2兆ドルへと拡大した。

そのたびに、結果として市場が崩壊するのではなく、市場が拡大するのです。これには3つの理由があります:

1.空売りは流動性を生み出す。すべての空売りポジションは、売り注文であると同時に、将来必ず発生する買い注文(建玉の解消)でもある。空売りの取引が活発であればあるほど、流動性は深くなる。

2.ショート売りは新たな参加者を呼び込む。マーケットメーカー、クオンツファンド、ヘッジファンド、アービトラージ業者らは、価格を押し下げるために参入しているのではなく、流動性を提供するために参入している。そして、流動性こそが強気相場の生命線である。

3.空売りは信頼を築く――空売り筋によって試された価格こそが信頼できるものであり、信頼できる価格は実需の資金を呼び込み、それが本格的な上昇相場を牽引する。

優れたゲームツールとは、自信を打ち砕くものではなく、自信を育むものである。

VII.次の上昇相場の道筋

1609年のアムステルダムから2025年の暗号資産市場に至るまで、4世紀にわたる金融史は、ある同じ法則を繰り返し裏付けてきた。すなわち、仕組みの進化が先立ち、その後に繁栄が訪れるというものである。この順序は逆にすることはできません。

現在のアルトコイン市場は「死の螺旋」に陥っている。つまり、買いしかできない→パターンが単一化→利益を出せる人が減少→参加するトレーダーが減る→流動性が枯渇→市場が停滞するという悪循環に陥っている。ギャンブルには少額でも多額でも賭けたり、プレイヤーやバンカーに賭けたりすることができるのに、なぜアルトコインは空売りできないのでしょうか?

永久契約ではこの問題を解決できない――2023年から2025年にかけての実験がすでにこれを証明している。Perpは重厚なインフラを必要とするため、ロングテールのアルトコインには持続不可能です。「パープ(perp)」は、「スポット(spot)」や「アルファ(alpha)」と同様に、新たな「ナラティブ・トリガー」となり、取引やゲームそのものとは切り離された、ニューストレードの口実となっている。取引ツールは本来、取引を支援するために存在したはずだが、今では取引の対象そのものとなってしまった。ロングテール資産にとって、パーペチュアル契約は構造的に不適切なツールである。

正しい道は、オンチェーンでの「ネイティブ・スポット・レバレッジ・ショート」です。つまり、過剰担保付き融資を通じて実際のトークンを借り入れ、スポット市場で売却することで、実際の売り圧力を生み出し、真の価格発見プロセスに参加するということです。マーケットメイカーがゼロから流動性を構築する必要も、ペッグを維持するためのオラクルサポートも、ベーシス・スプレッドを縮小するためのファンディングレートも、誰かの承認も必要としません。

これは、あらゆる空売りメカニズムの歴史的起源と符合する。1609年のル・メールによる空売りは、アムステルダム証券取引所によって承認されなかった。1850年代のウォール街における空売りは、ニューヨーク証券取引所(NYSE)によって考案されたものではない。これらはすべて市場参加者によって自発的に生み出されたものであり、まずツールが生まれ、その後にルールが定まった。1938年にSECが行ったことは、空売りを発明したことではなく、1世紀近く続いてきた慣行に対する規制の枠組みを確立したことである。

オンチェーンのショートプロトコルも同様の道をたどっている。

こうした状況――つまり、シットコインが単なる価格急騰への一方的な賭けではなく、現物市場におけるロングとショートの双方にとっての真の戦場となったとき――市場の本質は根本的に変化する。流動性が戻れば、参加者が戻り、資本も戻ってくる。新しい物語があるからではなく、新しい遊び方があるからだ。

歴史のパターンが今後も続くのであれば――そうならないと考える理由はないが――次なる「シットコイン」の暴騰の引き金となるのは、新たなストーリーや有名人の支持、あるいは半減期といったものではないだろう。

これはインフラのアップグレードとなるでしょう。何千ものロングテールなシットコインが、オンチェーンのネイティブ・スポット・レバレッジ・ショート取引を利用できるようになるのです。まさにそこに、暗号資産市場が価格決定力を得る要因があります。

今回は、BTCの流動性がシットコインに流れ込むのではなく、その逆の現象が起きている。

8.結論

1609年、オランダ政府は空売りを禁止し、ル・メールは公に非難された。1860年代、米国は議会は空売り業者を「国の敵」と断じた。1929年の大恐慌の後、世論は空売りの全面禁止を求めた。2024年になっても、「ショート」という言葉は暗号資産コミュニティでは依然として忌み嫌われる言葉だ。

4世紀にわたり、ショートに対する人々の恐怖は変わっていない。

しかし、400年にわたる歴史が繰り返し証明してきたことが一つある。それは、この恐怖が克服され、市場に空売りが導入されるたびに、市場は崩壊するどころか、拡大するという事実だ。

アムステルダムは世界的な金融の中心地へと発展した。ウォール街は、ボタンウッドの木から1兆ドル規模の資本市場へと変貌を遂げた。バイナンスは、世界最大の取引所となった。ビットコインの時価総額は100億ドルから2兆ドルへと拡大した。

現在、何千ものアルトコインが「ロング専用」の檻に閉じ込められている。空売りがなければ価格発見は成立せず、価格発見がなければ信頼は生まれず、信頼がなければ持続的な繁栄はあり得ない。市場全体が、「上場への期待」を賭ける単なるゲームへと後退してしまった――利益を上げている人はますます減り、参加している人も減り続け、市場は静まり返りつつある。

また、しぶしぶ永久先物契約を導入したアルトコインについては、ショート取引が可能になったことが、逆に大口投資家による利益獲得の新たな手段となり、市場の信頼喪失を加速させている。

批判が許されないとき、称賛はもはや意味をなさなくなる。空売りが禁止されている場合、あるいは空売りが「大口投資家」だけの特権となっている場合、価格は決して適正な水準にはならない。

空売りがもたらす恐怖よりも恐ろしいのは、価格発見機能のない市場である。

強気相場は決して待っていても訪れない。それはメカニズムの進化によって推進されるものだ。そして、1609年から今日に至るまでのあらゆるメカニズムの進化の根底には、常に変わらない一つのことがありました――

市場に空売りの権利を与える。

「好きでも嫌いでも、ショートできるんだ」というフレーズを一緒に叫んでくれる人はいませんか?(@heyibinanceにインスパイアされました)

元の記事へのリンク

関連記事

暗号巨頭クラーケンの財務技術の秘密

積極的なマーケットメーカーが主導権を握り始めると

Ripple CEO、CLARITY法案へのスタンスを微修正 — 楽観度は減少も「ほぼ達成」と主張

RippleのCEOであるブラッド・ガーリングハウスはCLARITY法案に対して以前ほど楽観的ではないが、まもなく実現するとの見解を示している。 ガーリングハウスは、米国におけるクリプト規制が避けられないとして、規制の整備の必要性を強調している。 彼は、SECとCFTCの合意がCLARITY法案の急務性を高めていると述べた。 政治的な動きが加速し、CLARITY法案は早ければ4月にも議会銀行委員会を通過する可能性がある。 この法案が可決されれば、XRPの規制上の基盤が強化され、コンプライアンスを重視する機関にとって競争力が向上する可能性がある。 WEEX Crypto News, 2026-04-14 10:18:50 ガーリングハウス、CLARITY法案の展望を調整 ガーリングハウスは世界経済2026年サミットで、CLARITY法案についてより慎重なトーンを見せたが、法案は進展しており、彼の最初の楽観的な見解は少し和らいだ。彼は規制の必要性が高いと強調し続けている。強固な規制枠組みの必要があるとガーリングハウスは指摘し、デジタル資産の市場における明確な規定の重要性を強調した。「人々が最大の不満を抱いているときに妥協が成立し、物事が実行される。我々はその地点にいると思う」と彼は述べた。 米国における暗号通貨規制の進展 ガーリングハウスは政治的な勢いの高まりについて語り、上院銀行委員会でCLARITY法案が4月頃に進展する可能性を示唆した。これは米国におけるクリプト規制にとって大きなステップとなる。財務長官スコット・ベッセントは議会にこの法案の迅速な通過を促している。規制が遅れることは今ではリスクが高まっており、完璧ではなくとも機能するルールを通過させることが得策であるとの考え方が広まっている。 CLARITY法案の金融システムへの影響 CLARITY法案が最終的に可決されれば、米国金融システムにおけるデジタル資産のポジションが大きく変わるだろう。Crypto取引所のBitrueでは、この法案がXRPにより強力な規制の立場を与え、機関がコンプライアンスの明確性をますます重視する中で競争力を強化する可能性があると見ている。法案の最終的なタイムラインや詳細には依然として不確実性があるものの、流れは停滞ではなく、解決に向かっている。 よくある質問 CLARITY法案とは何ですか?…

クリプトクラリティ法案の今年の成立確率は30%、Wintermuteのハモンド氏が語る

Wintermute社の政策責任者ロン・ハモンド氏は、クリプトクラリティ法案の2026年内成立確率を30%と予測。 銀行がステーブルコインの金利に反対していることが最大の障害。 政治的リスクと交渉の遅れが法案の進展を阻む可能性がある。 法案が成立すれば、米国の暗号資産市場構造の不透明さが減少し、機関投資家の参入に弾みがつく。 Dem党は、トランプ前大統領の暗号資産関連の動向にも注視している。 WEEX Crypto News, 2026-04-14 10:19:22 クリプトクラリティ法案の現況 Wintermute社のロン・ハモンド氏は、クリプトクラリティ法案が2026年内に成立する可能性を30%と見積もっています。この法案は米国での暗号資産の市場構造の規制を目指しており、現在の断片的なフレームワークを包括的に改善しようとしています。それが実現すれば、証券と商品先物の違いを明確にし、デジタル資産の取引、保管、規制のルールが強化されることが期待されています。 進展を阻む要因:銀行の反対 クリプトクラリティ法案が進展を見せる中、銀行の反対が最大の障害となっています。特にステーブルコインの金利を巡る問題が焦点化しています。最近の経済顧問会議の報告書は、銀行の反対意見に対抗しているが、交渉は依然として停滞している状況です。銀行側の妥協が得られないまま、新たな提案が議論されています。 政治的な影響とリスク 特に民主党にとって、法案への支持は政治的に微妙な問題となっています。暗号資産業界からの資金提供を受けた政治家たちは、金融規制と分散型金融(DeFi)の懸念をどう扱うべきかの板挟みにあるようです。さらに、トランプ前大統領の暗号資産関連の動向も今後の支持に影響を及ぼす可能性があります。 Wintermuteの米国展開 Wintermute社は米国市場でのプレゼンスを拡大しており、ニューヨークのチームを強化中です。これは、より好意的な規制環境への期待感が背景にあります。このことから、クリプトクラリティ法案の成立は市場にとって非常に重要な意味を持っています。…

Xプロダクトチーフ、仮想通貨下落を解決する「何か」の構築を提案

X社は、仮想通貨関連スパムを対象に大規模なボットアカウントの浄化を実施しました。 ビットコインは一時$74,000に回復しましたが、年初来で15%下落しています。 Nikita Bier氏は、仮想通貨の不振に対処するための新しい取り組みを示唆しました。 X Moneyは今月、一般公開の早期アクセスを開始する予定です。 X社は、金融とソーシャルのエコシステム統合を目指しており、将来的なデジタル資産の統合が検討されています。 WEEX Crypto News, 2026-04-14 10:30:40 仮想通貨下落への対応策としての新しいプロジェクト X社のNikita Bier氏は、仮想通貨市場の低迷を打開するために新たなアイデアを打ち出し、期待を寄せています。ビットコインが一時的に$74,000まで回復したものの、年初来で15%も下落している状況は変わりません。Bier氏は、この傾向に対処する何らかの新プロジェクトの可能性を示唆していますが、具体的な内容はまだ公表されていません。[Place Image: Screenshot of…

この無名トークンが6,000%の上昇を記録した理由をトレーダーたちは模索中

RAVEトークンの急騰が注目を集め、7日間で$0.25から$14を突破。 RaveDAOはEDMとブロックチェーンを結びつけるWeb3音楽プロトコルで、有名な取引所と提携。 トークンの供給の約90%が3つのウォレットに集中し、その影響で短期売りの急騰が起きた。 トークン価格の急上昇により市場の投機的な過剰性が再び議論されている。 動的かつ不透明な市場の動きが、価格の急上昇を引き起こしたと考えられている。 WEEX Crypto News, 2026-04-14 10:30:40 RAVEトークンの6,000%急騰の背景 RAVEの価格が過去1か月で6,000%以上急騰し、仮想通貨のランキングトップ50に入るまで上昇しました。急激な価格上昇は、RaveDAOがEDM文化とブロックチェーン技術を融合させるWeb3音楽プロトコルとしての位置づけによるものと言われています。ブロックチェーン上でのチケット発行、ライブイベントでの仮想通貨決済、さらには大手取引所との提携を謳い、多くの注目を集めています。 トークン供給の集中化と価格変動 RAVEの供給の約90%がわずか3つのウォレットに集中していることが確認されています。この集中化により、市場の流動性が低く、トークン取引の動きがさらに過激化しました。特に、価格が$0.50未満の時にウォレットから取引所へ数百万トークンが静かに移動されたのは顕著な例です。 短期売り圧力と急騰のメカニズム トークンの大幅な上昇は、取引所での売り圧力が買い圧力に転じたことで起こりました。短期売りを利用した多数のトレーダーたちのポジションが一夜にして取り消され、売りポジションの強制清算がラリーを加速させました。この種の短期的な動きは、市場需要ではなく投機的な要因に基づいていることがよくあります。 業界全体へのインパクトと懸念 RAVEの急上昇は、仮想通貨市場全体における脆弱性や投機的な過剰さを露呈させています。他のプロジェクトでも類似の疑惑や悪用があったため、再び市場の安全性についての議論が活発化しています。RAVEの急騰は市場の健全な回復の兆候と見るよりも、投機的な動きの一部と見るべきだという声も上がっています。…

RaveDAO (RAVE)の価格予測2026、2027-2030

RaveDAOは、2026年にその価値が劇的に上昇する可能性があります。 $50の水準に到達することは、強い市場の勢いや投資家の情熱にかかっています。 価格は過去最高の$9.81を超える可能性を秘めています。 RAVEトークンは、電子音楽シーンとWeb3の橋渡しをするDAOです。 潜在的な低価格は、たったの$0.98234にまで下がるリスクも伴います。 WEEX Crypto News, 2026-04-14 10:30:49 現在のRaveDAO (RAVE)の市場状況 価格は現在$8.35で、過去24時間で199%の上昇を見せています。この急上昇は、248.03M RAVEの循環供給と共に、$2.06Bのマーケットキャップを支えています。2025年12月12日に$0.1428の最低価格を記録した後、2026年4月13日に$9.81の最高価格を迎えました。 RaveDAOとは? RaveDAO (RAVE)は、ブロックチェーンと電子音楽シーンをつなぐWeb3プロジェクトです。RAVEトークンは、バーチャルフェスティバルのチケット販売やユーザーエンゲージメントに貢献し、NFTを活用しています。これにより、報酬やガバナンス、独占イベントへのアクセスができ、新たな収益モデルが期待されています。 価格動向2026:技術的な指標から見るRAVEの未来…

法案明確化法が再び上院に再提出、XRPへの機関投資への影響

法案明確化法が上院に再提出され、SECとCFTC間のデジタル資産の管轄権争いを解消します。 ポリマーケットでのXRPの4月までに2.60ドル到達契約は、わずか0.9%のYESです。 XRP市場は流動性が非常に低く、わずかな取引でも価格が大きく動く可能性があります。 上院銀行委員会の行動やRipple CEOのコメントが注目されます。 良い規制シグナルが、XRPの機関投資の引き金となるかもしれません。 WEEX Crypto News, 2026-04-14 10:30:40 法案明確化法とは? 法案明確化法は、SEC(証券取引委員会)とCFTC(商品先物取引委員会)間の管轄権紛争を解決するための法案です。これにより、XRPのようなトークンは不確実性が減少し、機関投資を引き込む可能性があります。この法案が上院に再提出されたことで、XRP市場にどのような変化が訪れるか注目されています。 XRP市況と期待値 XRPの価格が4月までに2.60ドルに達する確率はポリマーケットで0.9%と非常に低く評価されています。市場の顔価は10,175ドル、実際のUSDC取引は83ドルと、XRP市場は極めて薄い状況です。少額の取引でも価格に大きな影響を与える可能性があるため、規制に関するニュースが市場を揺るがす可能性があります。 機関投資家へのインパクト 規制が明確になれば、XRPに対して新たな機関投資家が参入する可能性があります。しかし、現在の市場の期待値からは、短期的な価格上昇は見込まれていません。現時点では、XRP市場において1セント未満のYESで購入すると、4月末までにXRPが2.60ドルに達した場合、111倍のリターンが予想されます。 規制の進展と市場の反応…

フランスが暗号通貨誘拐事件に対抗する新対策を発表

フランス政府は、増加する暗号通貨誘拐事件や物理的攻撃に対処するための新たな対策を策定中です。 パリ・ブロックチェーン・ウィークでの発表にて、予防プラットフォームが既に数千の登録者を集めています。 2026年、フランスでは41件の暗号通貨関連の誘拐事件が報告され、平均して2.5日ごとに1件の事件が発生しています。 2025年には、物理的攻撃による事件が75%増加し、フランスは19件で最も多くの事件を経験しました。 WEEX Crypto News, 2026-04-17 07:09:02 暗号通貨保有者を守る新たな対策 フランス政府は、暗号通貨保有者を迫りくる物理攻撃や誘拐の脅威から守るため、さらなるステップを計画しています。パリ・ブロックチェーン・ウィークで発表された対策の一環として、予防プラットフォームが立ち上げられ、広範囲のサポート登録を受けています。このプラットフォームは、既に数千のユーザーが登録し、関心を示しています。 フランスで激増する物理的攻撃と誘拐 2026年現在、フランスでは暗号通貨に関連する誘拐が41件報告されており、これは平均して2.5日に1件の割合で事件が発生していることを示しています。この状況は、フランス国内の暗号通貨保有者にとって大きな不安要素となっています。2025年の世界全体の物理的攻撃事件は72件で、そのうちフランスは19件を占め、ヨーロッパ全体の40%を構成しています。 最近の注目事件 最近の事件では、ブルゴーニュで11歳の子供を持つ母親が誘拐され、犯人が父親に40万ユーロ(約471,000ドル)の身代金を要求しました。この事件は迅速に解決され、関係者は逮捕されました。さらに、フランス人のカップルが偽の警察官によって100万ドル相当のビットコインを盗まれる事件も報告されています。 政府の対策と今後の展開 フランス政府は現在、内務大臣と連携し、より厳格な対策を講じる計画を進めています。具体的な施策は明らかにされていませんが、暗号通貨の安全性を高めるための強固な施策が期待されています。 ソーシャルメディアとコミュニティの関心…

トム・リー、「ミニ暗号冬」終了とETHが$60Kを超える可能性

トム・リーはパリ・ブロックチェーン・ウィークで、最近の暗号通貨の低迷を「ミニ暗号冬」と呼び、イーサリアム(ETH)が数年で60,000ドルを超える可能性があると述べました。 US-イスラエルとイランの戦争が株式市場の底を打ち、ETHの大規模な統合から回復が始まるとリーは指摘しました。 ビットマインは第1四半期にイーサリアム持ち株で38億ドルの損失を計上し、その後さらに71,524 ETHの購入を発表しました。 ビットマインは上場企業中最大のイーサリアム保有者で、イーサ供給量の約4.04%を管理しています。 株式市場と暗号通貨市場の動向に注目しながら、トークン化やAIの initiative に高まる期待があります。 WEEX Crypto News, 2026-04-17 07:09:04 暗号市場の低迷を脱するトム・リーの評価 トム・リーはパリ・ブロックチェーン・ウィーク2026で、「ミニ暗号冬」が終わりを迎えつつあると述べました。株式市場が悪材料によって底を打ったことを理由に、イーサリアムの価格上昇の可能性を示唆しました。イーサリアムがこの数年で60,000ドルに達する可能性をリーが述べましたが、それは2015年10月以来の43%の価格下落に続くものです。[Place Image: Lee’s Speech…

安定通貨発行者サークルが280百万ドルのドリフトプロトコルハックで訴訟に直面

ドリフトプロトコルが被った280百万ドルの被害を巡り、サークルに対する集団訴訟が起きています。 サークルが盗まれた資金を凍結しなかったことが訴訟の焦点で、230百万ドルのUSDCがクロスチェーントランスファープロトコルを通じて移転されました。 サークルが以前に別のケースで16のUSDCウォレットを凍結したことから、同様の対応が可能だったとして法的責任が問われています。 攻撃は北朝鮮政府支援のハッカーによるものである可能性があり、資金はイーサリアムに変換された後、トルネードキャッシュを通じて洗浄されました。 ARKインベストの研究ディレクターは、法的命令なしに資金を凍結することの危険性を指摘しています。 WEEX Crypto News, 2026-04-17 07:09:05 サークルに対する訴訟の全容 サークルは、約230百万ドル相当のUSDCを含む、ドリフトプロトコルから盗まれた資金の凍結を怠ったとして訴えられました。ドリフトプロトコルの投資家ジョシュア・マコラムが、100名以上のメンバーを代表して訴訟を提起しました。マサチューセッツの裁判所に提出された訴状は、サークルが攻撃者による資金移転を許可したと非難しています。 サークルの反応と法的責任 サークルの弁護団は、類似の事件で資金を凍結した経緯があるにもかかわらず、本事件では介入しなかったことから訴えられています。弁護士のミラ・ギブが率いる法務チームは、法廷で損害賠償を求めており、具体的な賠償額は裁判で決定される予定です。 北朝鮮との関連性 暗号分析企業のエリプティックは、この攻撃が北朝鮮政府支援ハッカーによるものである可能性を示唆。同国は100件を超えるトランザクションを、サークルの技術を介して実行しており、得た資金はイーサリアム(ETH)に変換された後、トルネードキャッシュを利用して痕跡を消しました。 ARKインベストの見解と課題 サークルが受けた批判に対し、ARKインベストのデジタル資産研究ディレクターであるロレンツォ・ヴァレンテは、法的命令なしで資金を凍結することの危険性を示唆しました。彼は、サークルの選択が結果的に正しかったと述べる一方、資金の行方が北朝鮮の核兵器プログラムに使われる可能性があると指摘しています。…

イーサリアム財団のプロジェクトで100人の北朝鮮工作員発覚

イーサリアム財団が資金提供したケトマンプロジェクトが、Web3業界に潜入した100人の北朝鮮工作員を特定。 約53のプロジェクトが北朝鮮の工作員を雇用している可能性について警告を受けた。 ケトマンプロジェクトは、疑わしいGitHubの活動を見分けるオープンソースの検出ツールを開発。 北朝鮮の工作員は、暗号通貨のセキュリティ上の重大な脅威として認識されている。 イーサリアム財団は、この問題がエコシステムにおける主要なオペレーションセキュリティの懸念であると述べた。 WEEX Crypto News, 2026-04-17 07:10:07 ケトマンプロジェクトの取り組み イーサリアム財団のETHレンジャープログラム支援により、ケトマンプロジェクトは北朝鮮工作員の潜伏を暴く役割を果たしています。彼らは6ヶ月間にわたり、Web3企業に潜入した疑わしいIT労働者を特定しました。その結果、53以上のプロジェクトが潜在的に敵対的な工作員を雇用している可能性があります。 北朝鮮工作員の方法と影響 北朝鮮工作員は暗号通貨業界において深刻な脅威です。ラザルスグループを筆頭に、これまでに莫大な金額の暗号通貨が盗まれています。ケトマンプロジェクトは具体的な戦略や行動パターンを解析し、彼らが他の地域を装って活動していることを示しています。 ケトマンプロジェクトの技術的アプローチ ケトマンプロジェクトは、北朝鮮のIT労働者を見分けるツールを開発しました。GitHubでの疑わしい活動を特定するためのオープンソースツールで、さらにブロックチェーン専門の非営利組織セキュリティアライアンスとの協力で業界標準のフレームワークも作成しました。 イーサリアムエコシステムへの影響 イーサリアム財団は、北朝鮮工作員の活動がエコシステムにおける主要なオペレーションセキュリティの課題であると強調しています。彼らの潜伏は、信頼性のあるプロジェクトの開発を妨げ、更なるセキュリティ対策が求められます。私たちのエコシステムを守るためにこの問題の解決が必要不可欠です。…

ビットコインユーザー、量子対策は今から:アダム・バックが語る

量子コンピュータは、ビットコインの暗号を脅かす可能性があるとして、アダム・バックは早期からの対応を提唱している。 バックは、現行の量子コンピュータはまだ実験段階であるとしつつも、準備の重要性を強調。 バックの企業、ブロックストリームは、すでに量子の脅威に備えた開発を進めている。 Googleの研究者は、量子コンピュータがビットコインを9分で破る可能性があると発表。 量子による脅威が予想以上に早く訪れる可能性があるとして対策の迅速化が求められている。 WEEX Crypto News, 2026-04-17 07:10:10 量子への備えは必須か? ビットコインの安全性は、量子コンピュータの進化によって危険にさらされる可能性がある。アダム・バックは、今からの準備が重要だと強調した。量子コンピューティングは未熟だが、対応策を構築しておくことが賢明だとする。実際、バックは1990年代からこの分野を追い続け、進化の遅さを指摘しているが、将来のリスクに対応する準備が必要だ。 暗号通貨と量子の関係 量子コンピュータがビットコインの暗号を破ることができれば、市場は大混乱に陥る可能性がある。現時点では、量子コンピュータはまだ多くの課題を抱えているが、Googleの研究は、想定より早くこの能力を持つ可能性を示唆している。彼らは、ビットコインの暗号をわずか9分で突破可能との推定を発表している。 ブロックストリームと量子対策 バックが率いるブロックストリームは、量子脅威に備えるため、多くの施策を実施している。特に、Bitcoinのレイヤー2であるLiquid Networkには、ハッシュベースの署名を導入している。また、新たな署名スキームをサポートするために、Taprootプロトコルの活用も可能である。 量子に対するビットコイン開発者の迅速な対応…

中央化取引所の取引量が39%減少: コインゲッコの報告

2026年第1四半期、暗号通貨市場は「持続的な冬」に入り、トップ10の中央化取引所の取引量が39%減少しました。 2026年3月は中央化取引所の取引量が8000億ドルに落ち込み、2023年11月以来の最低水準を記録しました。 暗号市場の時価総額は、第1四半期に20%以上減少し、地政学的な不安定性の影響を受けています。 ビットコインは第1四半期に22%下落し、米国株指数も悪化しました。 フオビからHTXに改名された取引所は、取引量が四半期ベースで55%落ち込んでいます。 WEEX Crypto News, 2026-04-17 07:10:10 中央化取引所の取引量が大幅減少 第1四半期において、暗号通貨市場の取引量は39%減少し、今後も継続するかもしれません。トップ10の中央化取引所がこの影響を大きく受け、取引量は2025年の第4四半期の4.5兆ドルから2.7兆ドルに減少しました。 この減少の背景には、ビットコイン(BTC)の過去最高値である126,000ドルからの下落や、米国とイスラエルによる2月のイラン攻撃による市場の不安定化があります。加えて、米国連邦準備制度理事会の議長にケビン・ウォーシュが指名されたことにより、米国の金融政策への警戒感が増しました。 市場の弱さとその要因 暗号通貨市場の時価総額は、2025年後半からの弱気相場と世界的な地政学的混乱により、20%以上縮小しました。この悪化は主に、取引量の低下によってもたらされました。例えば、フオビから名前を変えたHTXは取引量が四半期比で55%減少し、1336億ドルに留まりました。 さらに、3月は取引量が8000億ドルと、2023年11月以来の最低水準を記録しました。この動きは、金融市場全体における不安定な情勢からも見て取れます。 ビットコインと米国株の動き 第1四半期、ビットコインの価格は22%下落し、他の資産を下回るパフォーマンスを見せました。一方、NASDAQとS&P…

偽Ledgerデバイスが中国市場で販売される

ブラジルのセキュリティ研究者が、偽のLedgerデバイスを発見し、ユーザーに注意を促しています。 偽デバイスは本物の包装と同様の外観を持ち、安全であるかのように見せかけた「Genuine Check」を使用していました。 50名以上の被害者が、App Storeでの偽Ledgerアプリによって合計950万ドルを失いました。 Espressif Systemsという中国の半導体会社が、この偽デバイスの製造に関与している可能性があります。 Ledgerデバイスを購入する際は、公式サイトからのみ購入することが重要です。 WEEX Crypto News, 2026-04-17 07:10:12 偽Ledgerデバイスとは? ブラジルのセキュリティ研究者が、偽Ledgerデバイスを見つけ、調査を開始しました。このデバイスは本物と同様の包装を持ち、新規ユーザーを狙ってデータを盗むことを目的にしています。ユーザーは、新しいハードウェアウォレットを購入する際、必ず正式な販売経路から入手する必要があります。 デバイスの内部構造 この偽Ledgerデバイスは、確認された段階で、見た目も価格も本物と区別がつきにくいものでした。しかし、実際に使用してみると、改造されたファームウェアが顧客情報を収集するよう設計されており、ユーザーの資金に脅威をもたらします。 [Place…

テキサス州の20億ドル詐欺で23年間の服役判決

Meta-1 Coinプロジェクトのトラストを務めたロバート・ダンラップが23年の刑を受けた。 投資家1,000人から2,000万ドルを詐取したとされる。 Meta-1 Coinは、実際には存在しない44億ドルの金と10億ドルのアート作品で支えられていると虚偽情報を提供。 2020年、SECがダンラップらに対し、資産凍結命令を含む緊急救済措置を発動。 被害者への賠償も命じられている。 WEEX Crypto News, 2026-04-17 07:10:10 Meta-1 Coinの詐欺スキームの詳細 Meta-1 Coinは、2018年から2023年にかけて44億ドル相当の金と10億ドルの有名作品で支えられたとされる架空の暗号通貨です。この虚偽の価値で1,000人もの投資家から総額2,000万ドルもの資金を集めました。テキサス州に住むロバート・ダンラップは、この詐欺スキームをリードし、23年の刑を受けることとなりました。 23年の刑期とそれに至る経緯 ダンラップはシカゴの連邦裁判所で偽装販売の罪で有罪判決を受け、米国連邦法により一つの罪で最長20年の刑期が科され得ます。この背景には、特に驚異的な利益を提示しつつ、実際には投資家を騙すための策略がありました。…

ザンジバール警察がフィアンセの死を受けて暗号通貨業界のジョー・マッキャン氏を調査

ジョー・マッキャン氏は、フィアンセのアシュリー・ロビンソンさんの死を受け、ザンジバールで警察の尋問を受けている。 ロビンソンさんはホテルで意識を失った状態で発見され、翌日病院で死亡が確認された。 警察は自殺と判断したが、マッキャン氏への質問は続けている。 マッキャン氏のパスポートは、検死結果が出るまで警察に押収されている。 ロビンソンさんの家族は、彼女の死の状況について異議を唱えている。 WEEX Crypto News, 2026-04-17 07:11:22 ジョー・マッキャン氏の拘留理由 ジョー・マッキャン氏は、彼のフィアンセ、アシュリー・ロビンソンさんがホテルで倒れ、翌日病院で亡くなった後、ザンジバールで警察の尋問を受けています。警察は事件を自殺と判断しましたが、マッキャン氏への質問は続けられています。ホテルの従業員によると、二人は「口論」があり別々の部屋に滞在していたと報告されています。 マッキャン氏の金融界での業績 マッキャン氏は、暗号通貨ファンド「Asymmetric」の創設者で、過去には市場の変動によりファンドが80%の損失を被るなど困難な状況に直面していました。これに伴い、2025年には投資家からの反発を受け、取引戦略を変更する必要に迫られました。 ロビンソン家族の声 アシュリー・ロビンソンさんの死を受けて、彼女の家族は警察の調査結果に納得していません。彼女の妹、アリッサ・エンドレスさんは、姉が誕生日と婚約を祝い、とても幸せだったと述べています。このため、彼女の死が自殺であるという見解に疑問を抱いています。 暗号通貨業界における今後の動向 ジョー・マッキャン氏は、ソラナ財務会社を上場させる計画を立てていましたが、未知の理由で中止されました。この動きは、暗号市場のボラティリティと投資家の信頼問題が影響していると見られています。暗号通貨業界全体の動向は、この事件の結果に左右される可能性があります。…

グリネックスがサイバー攻撃で約14億円被害後、取引を停止

グリネックスは約13億7千万円をハッキングによって失い、取引を停止しました。 攻撃の背後には外国の情報機関が関与している可能性があります。 54のアドレスから資金が引き出され、TRONブロックチェーンに転送されました。 同様の手口で他の取引所も攻撃された可能性があります。 違法行為に関与した取引所は制裁対象となり、警戒されています。 WEEX Crypto News, 2026-04-17 07:11:24 グリネックス、サイバー攻撃で資金損失を報告 グリネックスは、約13億7千万円相当の1ビリオンルーブルをサイバー攻撃で失ったため、取引が停止されました。この攻撃は、外国情報機関が関与している可能性が高いとされ、攻撃の性質とデジタル証跡は「敵対的な国家の組織にしか持ちえないレベルのリソースと技術」を示しています。現在、全情報は法執行機関に渡され、犯罪告訴が行われています。 他取引所への影響とTRM Labsの分析 グリネックスのみならず、他の取引所も攻撃対象になっている可能性があります。TRM Labsによると、同じ攻撃者によって、トークンスポットのウォレット2つが約5000ドルを同じ統合アドレスに送信しました。このアドレスは、45.9ミリオンTRON(TRX、約15億円相当)を含んでいます。 ハッカーの意図と資金の流れ ブロックチェーン解析企業のEllipticによると、グリネックスのアカウントから約15億円に相当するUSDTが移動され、これらはTRONまたはEthereumブロックチェーン上のアカウントに送られました。攻撃者は、このUSDTをTRXまたはETHに変換することで、盗まれたUSDTがTetherによって凍結されるリスクを回避しました。…

暗号巨頭クラーケンの財務技術の秘密

積極的なマーケットメーカーが主導権を握り始めると

Ripple CEO、CLARITY法案へのスタンスを微修正 — 楽観度は減少も「ほぼ達成」と主張

RippleのCEOであるブラッド・ガーリングハウスはCLARITY法案に対して以前ほど楽観的ではないが、まもなく実現するとの見解を示している。 ガーリングハウスは、米国におけるクリプト規制が避けられないとして、規制の整備の必要性を強調している。 彼は、SECとCFTCの合意がCLARITY法案の急務性を高めていると述べた。 政治的な動きが加速し、CLARITY法案は早ければ4月にも議会銀行委員会を通過する可能性がある。 この法案が可決されれば、XRPの規制上の基盤が強化され、コンプライアンスを重視する機関にとって競争力が向上する可能性がある。 WEEX Crypto News, 2026-04-14 10:18:50 ガーリングハウス、CLARITY法案の展望を調整 ガーリングハウスは世界経済2026年サミットで、CLARITY法案についてより慎重なトーンを見せたが、法案は進展しており、彼の最初の楽観的な見解は少し和らいだ。彼は規制の必要性が高いと強調し続けている。強固な規制枠組みの必要があるとガーリングハウスは指摘し、デジタル資産の市場における明確な規定の重要性を強調した。「人々が最大の不満を抱いているときに妥協が成立し、物事が実行される。我々はその地点にいると思う」と彼は述べた。 米国における暗号通貨規制の進展 ガーリングハウスは政治的な勢いの高まりについて語り、上院銀行委員会でCLARITY法案が4月頃に進展する可能性を示唆した。これは米国におけるクリプト規制にとって大きなステップとなる。財務長官スコット・ベッセントは議会にこの法案の迅速な通過を促している。規制が遅れることは今ではリスクが高まっており、完璧ではなくとも機能するルールを通過させることが得策であるとの考え方が広まっている。 CLARITY法案の金融システムへの影響 CLARITY法案が最終的に可決されれば、米国金融システムにおけるデジタル資産のポジションが大きく変わるだろう。Crypto取引所のBitrueでは、この法案がXRPにより強力な規制の立場を与え、機関がコンプライアンスの明確性をますます重視する中で競争力を強化する可能性があると見ている。法案の最終的なタイムラインや詳細には依然として不確実性があるものの、流れは停滞ではなく、解決に向かっている。 よくある質問 CLARITY法案とは何ですか?…

クリプトクラリティ法案の今年の成立確率は30%、Wintermuteのハモンド氏が語る

Wintermute社の政策責任者ロン・ハモンド氏は、クリプトクラリティ法案の2026年内成立確率を30%と予測。 銀行がステーブルコインの金利に反対していることが最大の障害。 政治的リスクと交渉の遅れが法案の進展を阻む可能性がある。 法案が成立すれば、米国の暗号資産市場構造の不透明さが減少し、機関投資家の参入に弾みがつく。 Dem党は、トランプ前大統領の暗号資産関連の動向にも注視している。 WEEX Crypto News, 2026-04-14 10:19:22 クリプトクラリティ法案の現況 Wintermute社のロン・ハモンド氏は、クリプトクラリティ法案が2026年内に成立する可能性を30%と見積もっています。この法案は米国での暗号資産の市場構造の規制を目指しており、現在の断片的なフレームワークを包括的に改善しようとしています。それが実現すれば、証券と商品先物の違いを明確にし、デジタル資産の取引、保管、規制のルールが強化されることが期待されています。 進展を阻む要因:銀行の反対 クリプトクラリティ法案が進展を見せる中、銀行の反対が最大の障害となっています。特にステーブルコインの金利を巡る問題が焦点化しています。最近の経済顧問会議の報告書は、銀行の反対意見に対抗しているが、交渉は依然として停滞している状況です。銀行側の妥協が得られないまま、新たな提案が議論されています。 政治的な影響とリスク 特に民主党にとって、法案への支持は政治的に微妙な問題となっています。暗号資産業界からの資金提供を受けた政治家たちは、金融規制と分散型金融(DeFi)の懸念をどう扱うべきかの板挟みにあるようです。さらに、トランプ前大統領の暗号資産関連の動向も今後の支持に影響を及ぼす可能性があります。 Wintermuteの米国展開 Wintermute社は米国市場でのプレゼンスを拡大しており、ニューヨークのチームを強化中です。これは、より好意的な規制環境への期待感が背景にあります。このことから、クリプトクラリティ法案の成立は市場にとって非常に重要な意味を持っています。…

Xプロダクトチーフ、仮想通貨下落を解決する「何か」の構築を提案

X社は、仮想通貨関連スパムを対象に大規模なボットアカウントの浄化を実施しました。 ビットコインは一時$74,000に回復しましたが、年初来で15%下落しています。 Nikita Bier氏は、仮想通貨の不振に対処するための新しい取り組みを示唆しました。 X Moneyは今月、一般公開の早期アクセスを開始する予定です。 X社は、金融とソーシャルのエコシステム統合を目指しており、将来的なデジタル資産の統合が検討されています。 WEEX Crypto News, 2026-04-14 10:30:40 仮想通貨下落への対応策としての新しいプロジェクト X社のNikita Bier氏は、仮想通貨市場の低迷を打開するために新たなアイデアを打ち出し、期待を寄せています。ビットコインが一時的に$74,000まで回復したものの、年初来で15%も下落している状況は変わりません。Bier氏は、この傾向に対処する何らかの新プロジェクトの可能性を示唆していますが、具体的な内容はまだ公表されていません。[Place Image: Screenshot of…

この無名トークンが6,000%の上昇を記録した理由をトレーダーたちは模索中

RAVEトークンの急騰が注目を集め、7日間で$0.25から$14を突破。 RaveDAOはEDMとブロックチェーンを結びつけるWeb3音楽プロトコルで、有名な取引所と提携。 トークンの供給の約90%が3つのウォレットに集中し、その影響で短期売りの急騰が起きた。 トークン価格の急上昇により市場の投機的な過剰性が再び議論されている。 動的かつ不透明な市場の動きが、価格の急上昇を引き起こしたと考えられている。 WEEX Crypto News, 2026-04-14 10:30:40 RAVEトークンの6,000%急騰の背景 RAVEの価格が過去1か月で6,000%以上急騰し、仮想通貨のランキングトップ50に入るまで上昇しました。急激な価格上昇は、RaveDAOがEDM文化とブロックチェーン技術を融合させるWeb3音楽プロトコルとしての位置づけによるものと言われています。ブロックチェーン上でのチケット発行、ライブイベントでの仮想通貨決済、さらには大手取引所との提携を謳い、多くの注目を集めています。 トークン供給の集中化と価格変動 RAVEの供給の約90%がわずか3つのウォレットに集中していることが確認されています。この集中化により、市場の流動性が低く、トークン取引の動きがさらに過激化しました。特に、価格が$0.50未満の時にウォレットから取引所へ数百万トークンが静かに移動されたのは顕著な例です。 短期売り圧力と急騰のメカニズム トークンの大幅な上昇は、取引所での売り圧力が買い圧力に転じたことで起こりました。短期売りを利用した多数のトレーダーたちのポジションが一夜にして取り消され、売りポジションの強制清算がラリーを加速させました。この種の短期的な動きは、市場需要ではなく投機的な要因に基づいていることがよくあります。 業界全体へのインパクトと懸念 RAVEの急上昇は、仮想通貨市場全体における脆弱性や投機的な過剰さを露呈させています。他のプロジェクトでも類似の疑惑や悪用があったため、再び市場の安全性についての議論が活発化しています。RAVEの急騰は市場の健全な回復の兆候と見るよりも、投機的な動きの一部と見るべきだという声も上がっています。…