MSTRがB格付けを獲得、DAT企業は依然として知る価値があり投資対象となるのか?

記事タイトル:Narrative Crypto vs Usable Crypto

著者:@0xnoveleader, Castle Labs; @BukovskiBuko3, The Big Whale

翻訳:Peggy, BlockBeats

編集者注:

S&PグローバルがStrategy(旧MicroStrategy)に対して初めて信用格付けを行い、「B-」と評価した週、デジタル資産財務(DAT)に関する議論は新たな段階に突入しました。この格付けの意義は企業そのものを超え、ビットコインの財務モデルが主流の信用評価フレームワークに初めて組み込まれたことを示しています。

これは承認であると同時に衝突でもあります。S&Pは伝統的な金融論理でStrategyを検証し、「資産はビットコイン、負債は米ドル」という構造が根本的な通貨の不一致を抱えていると見なしました。一方、仮想通貨の支持者は、これこそが次世代の「資産ベース企業」へのパラダイムシフトであると主張しています。

DATモデルはリスクと結びついていますが、未来を象徴している可能性もあります。これは仮想通貨と資本市場の中間領域を代表するものであり、完全に「仮想通貨の世界」に属するわけでも、「株式市場」に完全に属するわけでもありません。Strategyは「ジャンク」と評価されましたが、ある意味で、デジタル資産財務が初めて格付けの対象となった瞬間でした。今後、伝統的な格付け機関がどのようにビットコインのリスクを定量化し、投資家が「仮想通貨版バークシャー・ハサウェイ」をどう捉えるかが、DATが投機的な物語から金融構造の一部へと移行できるかを決定づけるでしょう。

以下は原文です:

はじめに

デジタル資産財務(DAT)は、ブルーチップの仮想通貨資産(BTCやETHなど)に対する伝統的金融(TradFi)の注目を集めるメカニズムとしてますます重要になっています。私たちはDATプロジェクトの波を目の当たりにしており、その核心的な考え方は、企業の財務の核となる資産としてデジタル資産を蓄積することにあります。

DATモデルは、投資家に仮想通貨資産への株式のようなエクスポージャーメカニズムを提供します。投資家は直接仮想通貨を購入するのではなく、仮想通貨を保有する企業の株式を購入します。このモデルは、投資家が複雑な自己管理プロセスを回避し、取引所に関連するデータ漏洩やソーシャルエンジニアリング攻撃を避けることを可能にする「仮想通貨資産ラッパー」としても理解できます。

現在最も代表的なDATはStrategy(旧@MicroStrategy)であり、約64万ビットコインを保有し、ビットコインの総供給量の3%を占めています。Strategyの成功と株価($MSTR)の急騰により、このモデルは他の企業にとって非常に魅力的になっています。企業は資金調達を通じて仮想通貨資産を取得し、それによって1株あたりの資産裏付けの変化を促進し、純資産価値倍率(mNAV)やプレミアム/ディスカウントに対する市場の投機を誘発することができます。

本記事では、DATの運営方法、主要指標、現在の市場環境、参加企業、潜在的なリスクを深く分析し、最終的にその長期的な持続可能性を評価することを目的としています。

DATとは何か?どのように運営されるのか?

DATという用語は、Strategyの変革とともに登場しました。もともとビジネス分析サービスを提供するソフトウェア企業であったStrategyは、2020年8月にDATへとブランドを変更し、株価は2000%以上急騰しました。その理由の一部は、大規模なビットコイン購入を行った最初の公開企業になったことですが、これはDATモデルが実行可能なビジネスチャンスであることを証明するものでもありました。

DATの核心は、「株式発行による資産蓄積ツール」として機能し、株式発行を通じて資金を調達し、仮想通貨資産を取得してバランスシート上の仮想通貨エクスポージャーを強化することにあります。その評価と運営指標(NAV、mNAV、プレミアム/ディスカウントなど)は、保有資産の価格変動に大きく依存します。

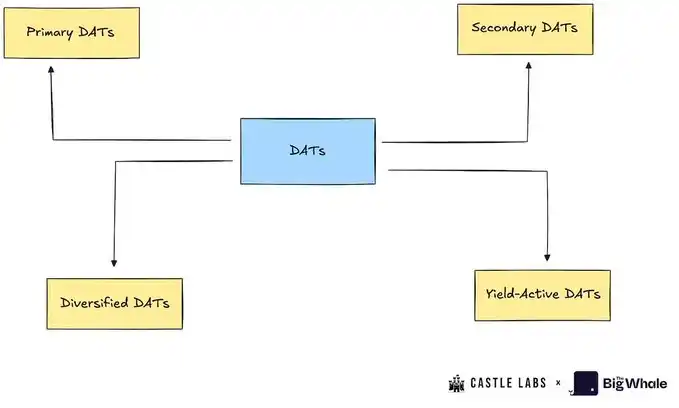

デジタル財務企業は、以下のカテゴリーに分類できます:

1. プライマリー・デジタル財務企業(Primary DATs):これらは最も典型的なデジタル財務企業であり、株式発行を通じて特定の資産(BTCやETHなど)を蓄積します。代表的な企業にはStrategyやBitMineがあります。

2. セカンダリー・デジタル財務企業(Secondary DATs):これらの企業はデジタル財務モデルを完全には採用していませんが、他の事業を通じて株価を支え、デジタル資産を活用して多様なエクスポージャーを得ています。これらの企業は中核事業を通じて収益を上げ、収入の一部で仮想通貨資産を蓄積します。代表的な企業にはTesla、Galaxy、MARAがあります。

3. イールドアクティブ・デジタル財務企業(Yield-Active DATs):これらの企業は、仮想通貨資産から収益を生み出すことを目指しています。例えば、SharplinkはETHの大部分をステーキングし、そこからステーキング報酬を得ています。

4. 多角化デジタル財務企業(Diversified DATs):これらの企業は依然として仮想通貨資産を蓄積していますが、単一の資産に集中せず、複数の資産を保有しています。代表的な企業にはNepute Digital Assets Corp(BTC、ETH、SOLを保有)やBTCS Inc(ETH、ADA、SOLを保有)があります。

本レポートでは、これらの様々なタイプのデジタル財務企業を厳密に区別するわけではありませんが、分析のためにいくつかケーススタディとして選択します。

DATの主要用語分析

DATの運営をよりよく理解するために、このセクションではDATの健全性を示す重要な指標となる一連の用語を紹介します。

純資産価値(NAV):DAT財務の純資産を指し、財務内の資産量に米ドル価格を乗じて計算されます。例えば、あるDATが10,000 BTC(1 BTCあたり114,000ドル)を保有している場合、そのNAVは11.4億ドルとなります。

1株あたり純資産価値(NAVps):NAVを企業の完全希薄化後の発行済株式総数で割ったものです。この指標は、各株式が持つべき価値を反映しています。市場価格がNAVpsよりも高い場合、その企業の株価はプレミアムで取引されていることを意味し、そうでなければディスカウント状態にあります。

1株あたり仮想通貨資産(CPS):各株式が表す仮想通貨資産の量です。各株式が対応するBTC、ETH、またはその他の資産の量を測定します。

時価総額対NAV比(mNAV):企業の時価総額とNAVの比率です。mNAVが1.0より高い場合、株価が財務価値を上回っていることを示し(投資家は仮想通貨へのエクスポージャー、レバレッジ、またはオプションに対してプレミアムを支払っている)、mNAVが1.0未満の場合、市場の懐疑論、ガバナンスリスク、または開示不足によりディスカウントされていることを示唆します。

増価/希薄化テスト:発行は、新株で購入された仮想通貨資産の量が現在のCPSを超える場合にのみ、投資家にとって有益です(増価)。公式は以下の通りです:ΔUΔS>US\frac{ΔU}{ΔS} > \frac{U}{S}ΔSΔU>SU

ここで:

ΔU:新たに購入された仮想通貨資産の量

ΔS:新たに発行された株式の量

U:現在保有されている仮想通貨資産の量

S:現在の発行済株式数

例えば、企業が100億ドルの調達を計画し、40%のプレミアム(mNAV=1.4)で取引され、200,000 BTC(NAV=220億ドル)を保有し、2,000万株の発行済株式があり、時価総額が308億ドル、株価が1,540ドルの場合、資金調達を完了するために約650,000株を発行する必要があります。

資金調達後、企業は1 BTCあたり110,000ドルで9,000 BTCを購入し、財務の総保有量を209,000 BTCに増やしました。元のCPSは200,000/20,000,000=0.01であり、新しいCPSは209,000/20,650,000≈0.0101となり、この資金調達により投資家にとって価値がわずかに増加したことを示しています。

DATの資金調達メカニズム

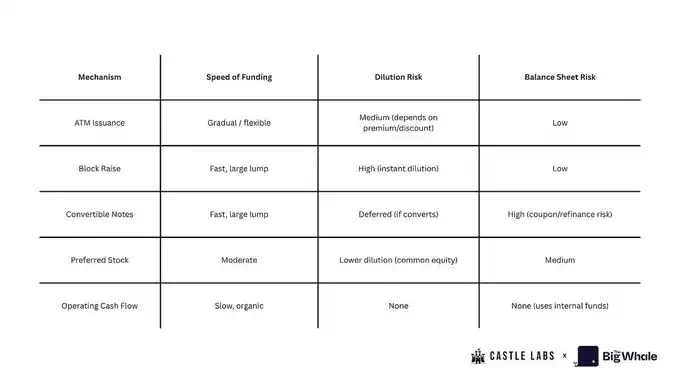

DATは、以下を含む様々な手段を通じて財務に資金を提供できます:

1. 市場発行(ATM発行)

企業は投資銀行とAt-The-Market発行計画を確立し、市場で徐々に株式を売却し、調達した資金を仮想通貨資産の購入に使用します。この方法は、株価がNAVよりも高い場合に適しています。柔軟で摩擦の少ない資金調達ツールですが、過度に使用すると株主資本の希薄化につながる可能性があります。

2. ブロック調達 / セカンダリー

企業は一度に大量の株式を発行し、市場価格よりわずかに低い価格で投資家に売却し、大規模な仮想通貨資産の購入を促進します。この方法は財務を迅速に補充できますが、短期的な希薄化を引き起こす可能性があります。

3. 転換社債

企業は固定金利、満期日、転換条件(将来的に設定価格で株式に転換可能)を持つ債券を発行します。この方法は、即時の株主希薄化なしに資金を調達できます。しかし、株価が上昇し、転換価格を上回ったまま長期間経過した場合、企業はデット・エクイティ・スワップを選択し、希薄化につながる可能性があります。株価が下落した場合、債務は債務として残り、企業は返済または借り換えのリスクにさらされます。

4. 優先株

企業は優先株を発行して資金を調達します。優先株主は普通株主よりも配当および清算権において優先され、固定配当、転換権、または特別な特権が付随する場合があります。この方法は普通株の発行と比較して資金調達コストが低いですが、普通株主の上昇余地を制限する「シニアリティ」構造を確立します。

5. 営業キャッシュフロー(OCF)

企業は新株や債券を発行する代わりに、営業利益の一部を使用して仮想通貨資産を購入します。この方法は財務を構築するための最も持続可能で希薄化の少ない方法ですが、蓄積速度は遅くなります。

現在のDATの状況

errorMSTRのmNAVプレミアムデータソース:BITCOINTREASURIES.NET

現在、最も主流な資金調達手段は優先株と転換社債であり、ヘッジファンドや機関投資家が株式の継続的な希薄化の影響をヘッジしながら、BTCの継続的な蓄積を維持するために好まれています。

先駆者としての優位性と、世界的な株式市場投資家からの高い認知度(S&P 500指数にほぼ入る勢い)により、Strategyは業界のベンチマークとなり、「比較するには大きすぎる」存在にさえなっています。これは、失敗すれば株式市場とデジタル資産の信頼に構造的なショックを与える可能性があるという巨大な責任を負っていることも意味します。

もう一つの重要なBTC DAT企業は、日本の@Metaplanet_JPです。同社はもともとホテル事業を運営しており、現在は30,823 BTC以上を保有しています。同社は非常に高いNAVプレミアムを通じてBTCを購入しており、年間で最大8倍に達したこともあります。つまり、保有するBTC 1ドルに対して8ドルの資金調達が可能だったということです。このような高いプレミアムの理由の一つは、東京証券取引所への上場です。日経平均株価と比較して、Metaplanetのボラティリティは高く、日本の一般的な株式市場投資家にBTCへのエクスポージャーを提供しています。

次に、ETH DATの発展を見てみましょう。

BitMineはもともと液浸冷却データセンターに注力するビットコインマイニング企業でしたが、2025年7月にETH財務企業に転換しました。それに続くのが、スポーツベッティングマーケティング技術を専門とするSharplinkで、現在は2番目に大きなETH DATです。これら2社は合わせて387万ETH以上を保有しており、総価値は150億ドルを超えています。1株あたり利益(EPS)は、BitMineが189.1%、Sharplinkが98.5%です。

Metaplanetと同様に、これら2社もATM株式発行戦略を好んでおり、プレミアムが存在する時に株式を売却し、希薄化を伴う一括発行や債務調達に頼ることなく効果的に資金を調達し、各暗号資産単位の増価を実現しています。プレミアムが消滅し、mNAVが1を下回ると、希薄化につながり、結果として各暗号資産単位の価値が低下します。現在、SharplinkのmNAVは0.92倍でわずかにディスカウントされており、BitMineのmNAVは1.18で約18%のプレミアムがあります。

ETH DATの大きな利点の一つは、ETHをステーキングすることでネイティブ報酬を得られることです。これは、1株あたりのETH量を増加させる自動メカニズムです。さらに、ステーキング報酬は、DeFiプロトコルへの投資や自社株買いなど、年率利回り(APY)を高めるために使用でき、これはSharplinkがATM戦略の希薄化効果を相殺するために採用している戦略です。

MSTRを除けば、ほとんどのDAT企業はまだ初期段階にあります。彼らの積極的な資金調達行動は、強気相場において迅速に行動し、株式市場とデジタル資産市場の融合によってもたらされる機会を捉えたいという願望を反映しています。

DATモデルのリスク

DAT株に資金を引き寄せる核心的な特徴は、「純資産価値倍率」(mNAV)です。投機家は、仮想通貨資産の価格が上昇する前に購入し、投資した1ドルごとに投資額の1.5倍から7倍のリターンを得ることを期待して、これらの株に群がります。しかし、ここには重要な問題があります。投資家はこれらの企業を通じて直接ビットコインやイーサリアムを購入しているのではなく、その価値全体が現在取引されているDATのmNAVによって決定される「ボラティリティラッパー」を購入しているのです。したがって、そのような投資には重大なリスクが伴い、市場参加者は警戒を怠ってはなりません。

DATモデルの主なリスクの一つは、BTCとETHを蓄積するためのビジネスメカニズムに由来します。株価に影響を与える最も直接的な要因は、継続的な株式希薄化です。2022年から2024年末まで、Strategyは株主を年間平均45.88%希薄化させています。Metaplanetの株式希薄化率は今年末までに98%に達すると予想されています。比較すると、BitMineとSharplinkの希薄化率もそれぞれ24.25%と11.4%と高く、これは主にATMモデルを使用してETHを購入しているためです。Sharplinkの希薄化率は四半期ごと(Q1からQ2)に計算されており、BitMineの希薄化率は250億ドルのATM計画に基づく現在の株価での完全希薄化推定値に基づいています。

営業キャッシュフローがマイナスであるため(MSTRの第2四半期の営業キャッシュフローは-3,400万ドル、Sharplinkは-162万ドル)、DAT企業は通常、仮想通貨資産を購入するためにATMモードを選択します。しかし、この方法は市場にプレミアムがある場合にのみ有効であり、ディスカウントが現れると、企業は購入ペースを維持できなくなり、1株あたりの仮想通貨資産単位の停滞を招き、さらなる投資家の売り圧力を引き起こします。

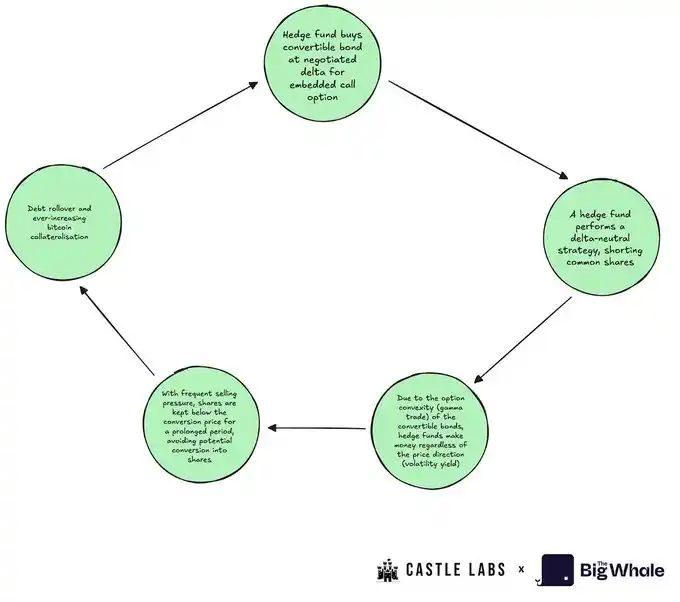

継続的な希薄化を避けるため、MSTRやその他の企業は転換社債の発行による資金調達を選択しています。転換社債は通常、ヘッジファンドによって購入されます。ヘッジファンドは「デルタニュートラル戦略」を採用しています。なぜなら、転換社債にはOTM(アウト・オブ・ザ・マネー)オプションが含まれているからです。ファンドは空売りポジションを構築し、継続的な売り圧力を生み出します。

一方、株価の上昇は、OTMオプションが評価されるにつれて債券の価値を高めます。債券には少額の年利も付いており、リターンをさらに高めます。株価が転換価格に近づくにつれて、債券のデルタが増加し、その価値もそれに応じて上昇します。

逆に、株価が下落すると、ヘッジファンドは空売りポジションから利益を得るだけでなく、BTC保有と普通株の過剰担保により、債券価値が急落しないため、「オプション保護」、すなわち債券のコンベクシティ(凸性)が働きます。

最終的に、転換社債保有者は株式への転換を望まないことがよくあります。彼らは企業の破綻時に最大のBTC配分を保持し、長期的なボラティリティの利益を享受できるからです。ヘッジファンドにとって理想的なシナリオは債務の延長です。普通株の実際のボラティリティが激しい価格変動を支えるのに十分な高さである限り(買い手の投機が必要)、彼らは転換社債を保有し続けます。

3番目の資金調達方法は優先株の発行です。Strategyが先駆けたこの戦略は、債務を大幅に増やすことなく希薄化をヘッジすることを目指しています。優先株は通常、年間配当を提供しますが、DAT企業はキャッシュフローがマイナスまたは非常に低いことが多いため、これは収益性をさらに損なうことになります。

さらに、不十分な財務透明性、自社株買い実行リスク(収益や運転資金の欠如)、緊急売却時の流動性リスク、継続的なインサイダーによる株式売却など、注目すべき他のリスクがあり、これらが集合的に株価に大きな圧力をかけています。

最近、これらのDAT株の時価総額が急落しています。MSTRは44%下落し、Metaplanetは70%以上下落しました。これらのリスクは市場によって十分に織り込まれており、DATモデルが勢いを失いつつある可能性を示しています。また、現在の強気相場において、DATのパフォーマンスが保有する仮想通貨資産ほど強くない理由も説明しています。

過去3ヶ月のStrategy対BTCのパフォーマンス

過去3ヶ月のBitMine対ETHのパフォーマンス

DATはBTCやETHを上回れるか?

イーサリアムを財務資産として使用することで、DAT企業はステーキングを通じて約3.18%の年率利回りを獲得でき、1 ETHあたりの指標を高めるのに役立ちます。しかし、最も成熟したDeFiプロトコルを使用している場合でも、DATが1 ETHあたりの指標を大幅に高めるには依然としてかなりの時間が必要であり、同時にカウンターパーティリスクも導入されます。ステーキングやイールドファーミングはETHやその他のアルトコイン型DATのキャッシュフローを生み出すことができますが、現在の規模ではこれらのリターンは限定的であり、大幅な助けとなることは困難です。真に自己持続可能なETH財務フライホイールを構築するには、企業は高利回りを生み出し、すべての費用をカバーし、株主価値を高めるのに十分な資金を蓄積する必要があります。

利益追求型のDAT(ETH DATなど)がBTC DATを上回ることについては、鍵となるのは基礎となる資産に対する市場の好みです。現在、市場はBTC DATに対してより強い好みを示しており、特にMSTRのmNAVはBMNRやSBETと比較してより安定性と粘り強さを示しています。

市場はこれらの資産に関連するリスクを織り込み始めており、第3四半期には様々なDATとBTCまたはETHの間で顕著なパフォーマンスの差が生じ、基礎となる資産がその株式ラッパーを上回りました。

DATの核心的なビジネスモデルが基礎となる資産の取得であるため、その本質的な価値が保有資産の純資産価値を上回ることは困難です。継続的な営業キャッシュフローの損失、配当圧力、債務レベルの上昇と相まって、これらが現在ほとんどのDATの倍率が低下し続けている主な理由です。

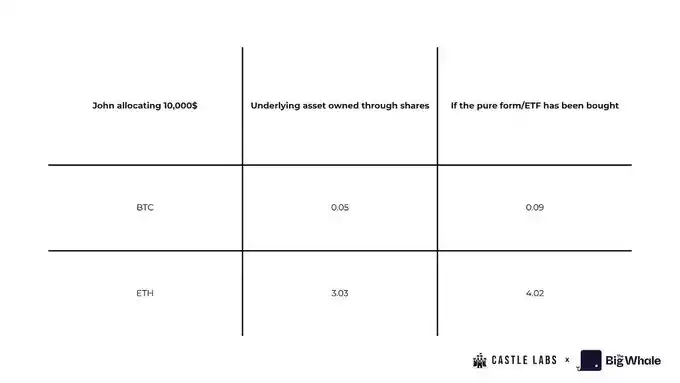

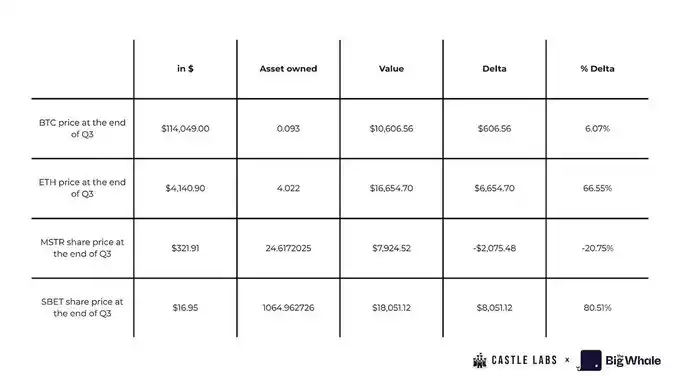

投資決定を行う前に、投資家は資本配分の機会費用を比較検討する必要があります。この機会費用の具体的な現れを示す簡略化された例を以下に示します:

ジョンは10,000ドルを投資する予定で、第2四半期末に直接BTCとETHの現物またはETFを購入するか、MSTRまたはSBET株を購入するかを検討しています。

ジョンが10,000ドル全額を現物に投資することを選択した場合、彼は約0.093 BTC(第2四半期終値で計算)、4 ETH以上(第2四半期終値で計算)を受け取ります。

代わりにMSTRとSBET株を購入することを選択した場合、彼は24.61株のMSTR、1,064.96株のSBET(6月30日の価格で計算)を受け取ります。

株式数に現在の1株あたりのBTC相当額を乗じると、ジョンは直接現物を購入した場合よりも約0.04 BTC少なくなります。最悪なのは、ビットコインではなくMSTR株しか保有していないことです。同様に、SBET株を購入した場合、直接現物を購入するのと比較して、丸々1 ETH不足することになります。

しかし、ジョンが第3四半期末までに株を売却しなければ、Sharplink株で約8,000ドルの利益を得ることに注目する価値があります。その価格が80%上昇し、現物やETFのリターンを上回ったためです。一方で、彼はMSTR株で約-20.75%の損失を被り、元のポートフォリオ価値の損失につながりました。

DATの機会費用は高いだけでなく、個人投資家は最終的に基礎となる資産を真に所有していません。企業が破綻すると、基礎となる資産への請求権は債権者と優先株主に属します。これは、長期的な投資ツールとしてのDATの持続可能性を深刻に疑問視させるものです。

しかし、資金を引き寄せる魅力的な差別化要因が一つあります。DATはリターンを増幅させる可能性を提供しており、Sharplink株の第2四半期から第3四半期へのパフォーマンスに見られるように、現物やETFの保有と比較してより投機的です。

FASB会計基準の下では、DATの損益計算書は見栄えが良い場合がありますが(未実現利益を利益として認識できるため)、これらの利益は依然として公正価値で測定され、資産売却時にのみフリーキャッシュフローに変換されます。言い換えれば、これらの利益は紙上の資産価値の変化に過ぎず、実現されない限り実際の現金に変換することはできません。

理論上、企業が余剰現金を貸し出しに使用したり、オプション契約を通じて安定した収入を生み出したりできれば、これらの問題は軽減できます。しかし、各契約の統合はカウンターパーティリスクを追加し、その価値に疑問を投げかけます。市場は一般的に、これらの企業がポジションの売却を開始すれば、株主の信頼にとって致命的な打撃になると考えています。

持続可能性評価

デジタル資産価格のボラティリティに対処するための完璧な評価指標セットはありませんが、このセクションではDATパフォーマンスの包括的な評価のためのいくつかの主要指標を紹介します。

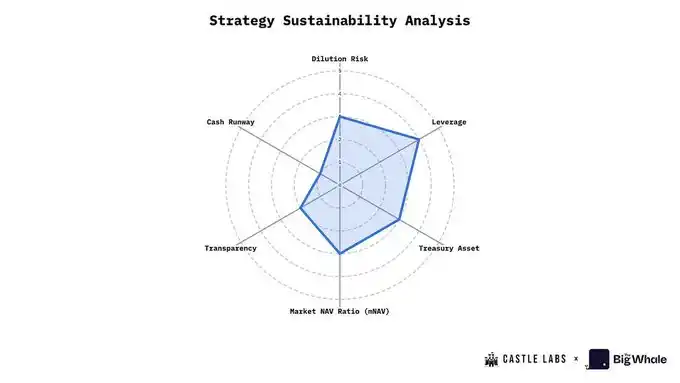

Strategy(MSTR)を例に、評価とスコアリングの方法を説明します。各指標のスコアリング範囲は0~5ポイントです:

· スコア ≥ 4:指標は良好に機能している

· スコア = 3:指標は中程度に機能している

· スコア ≤ 2:指標は不十分に機能している

· スコア = 0:指標は極めて不十分に機能している

1. 希薄化リスク

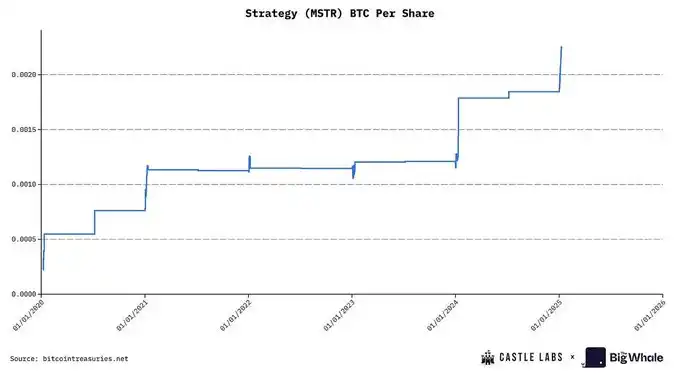

新株発行が既存株主の1暗号資産単位(CPS)に影響を与える場合、希薄化リスクが生じます。発行後のCPSが現在のCPSよりも低い場合、それは希薄化であり、そうでなければ増価です。

希薄化リスクを評価する方法は、CPSの変化を追跡し、資金調達前後のCPS値を比較することです。

MSTR:StrategyはBTCを購入するためにATM株式発行や転換社債による資金調達を頻繁に使用します。MSTRは通常、株価プレミアム(mNAV > 1)の際に株式を発行するため、「価値増価的な希薄化」と見なすことができます。しかし、継続的な資金調達への依存は、希薄化リスクを中程度に低いレベルに置いています。したがって、3ポイントを与えます。

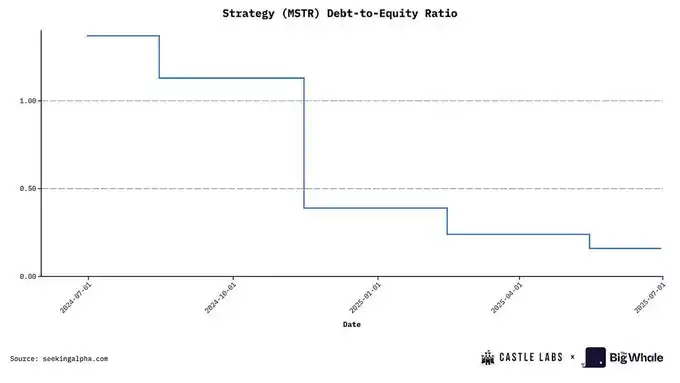

2. レバレッジレベル

DATのレバレッジレベルを評価することは、転換社債、担保付きローン、またはその他の同様の資金調達方法を含む、デジタル資産を取得するために使用される債務手段を追跡する上で重要です。

レバレッジを測定するために一般的に使用される指標は負債資本比率であり、財務資産の重大なドローダウンが企業のレバレッジレベルと流動性危機の可能性に与える影響を評価するために使用されます。

MSTR:Strategyの現在の負債資本比率は0.36で、歴史的に最も低いレベルであり、低レバレッジに分類されます。したがって、4ポイントを与えます。

3. 基礎となる資産の選択

DATが保有する仮想通貨資産の質は、投資家の利益と一致させるための鍵です。ほとんどのDATはBTC、ETH、SOLなどのブルーチップ資産を中心に展開しています。

ETHの利点は、企業の運営をサポートしたり、財務保有を拡大したりするために使用できる持続可能な収益の可能性にあります。1株あたりの仮想通貨(CPS)も重要な指標です。例えば、現在のETHステーキング年利は約3%です。DATが10億ドルのETHを保有している場合、ステーキングだけで年間3,000万ドルの追加収益を生み出すことができます。企業は貸し出しや流動性提供などのより魅力的な収益機会に参加することを選択できますが、これはカウンターパーティリスクを導入し、Solana DATもこれに直面しています。

対照的に、BTCには積極的な収益の可能性はありません。その魅力は主に、供給が限定され、貨幣的属性を持つ「デジタルゴールド」としての位置付けに由来します。ますます多くの企業がバランスシートにBTCを含めており、資産としての重要性が高まっていることを反映しています。

MSTR:StrategyはBTCを保有しており、その資産ステータスは上昇していますが、現在は重要な収益メカニズムが欠けています(将来改善される可能性があります)。したがって、中程度に分類し、3ポイントを与えます。

4. 純資産価値倍率(mNAV)

mNAVは、DAOのステータスを評価するための最も単純かつ効果的な指標の一つであり、企業の時価総額を財務の純資産価値(NAV)で割って計算されます。

MSTR:Strategyの現在の時価総額は8,230億ドル、NAVは約7,000億ドルであり、基本mNAVは1.16、希薄化後は1.25となります。

基本mNAV値に基づいて、以下のようにスコアリングできます:mNAV > 1.2:スコア4または5(強力なパフォーマンス);1.0 < mNAV < 1.2:スコア3(平均的なパフォーマンス);0.8 < mNAV < 1.0:スコア1または2(平均以下のパフォーマンス);mNAV < 0.8:スコア0(不十分なパフォーマンス)

したがって、Strategyはこの指標で3ポイントを獲得します。

5. 財務の透明性とガバナンス

これは、企業の開示の質と頻度、準備金の証明、監査履歴などを評価するために使用される定性的な指標です。追跡のために公開アドレスを提供することも重要な考慮事項です。

一部の企業は、取り付け騒ぎのシナリオを引き起こす可能性があるため、公開アドレスを避けています。DAOによるトークンの購入は資産価格を押し上げる可能性があり、市場がそれを悪用する可能性があります。

MSTR:Strategyは準備金の証明に関して透明性が低く、市場から批判されることがよくあります。さらに、そのガバナンス構造は複雑で、優先株や転換社債などの様々な手段を含んでいます。したがって、2ポイントを与えます。

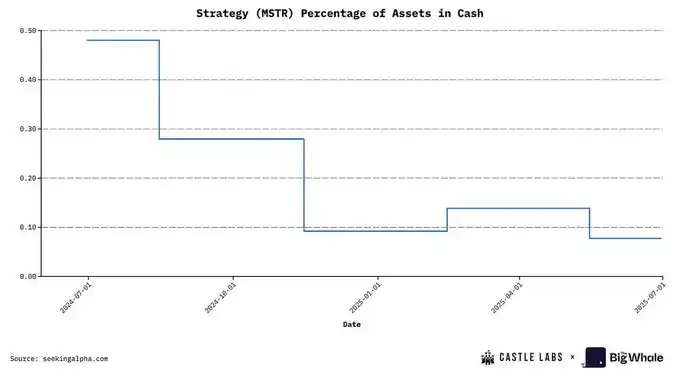

6. 流動性とキャッシュランウェイ

これは、企業の現在のキャッシュフロー状況と、問題が発生した場合に運営を維持するために仮想通貨資産を売却する必要があるかどうかを分析するために使用される定量的な指標です。

評価方法は、企業の月間運営費用を現金保有額で割り、キャッシュランウェイを評価することです。少なくとも1年間のキャッシュランウェイを持つことが良い慣行と見なされています。

MSTR:Strategyの現在の現金資産は総資産のわずか0.07%であり、非常に低い現金比率を示しているため、1ポイントを与えます。

読者がDATの全体的なパフォーマンスをよりよく理解できるように、評価チャートに6つの主要指標を含めました:希薄化リスク、レバレッジレベル、財務資産の質、修正純資産価値(mNAV)、透明性とガバナンス、現金準備金。

覚えておいてください:スコアが高いほど、その指標におけるDATのパフォーマンスは優れています(例えば、レバレッジスコアが高いほど、債務レベルが低く、より安定したパフォーマンスであることを示します)。

Strategyを例にとると、6つの次元にわたる平均スコアは2.83ポイント(5点満点中)です。

結論

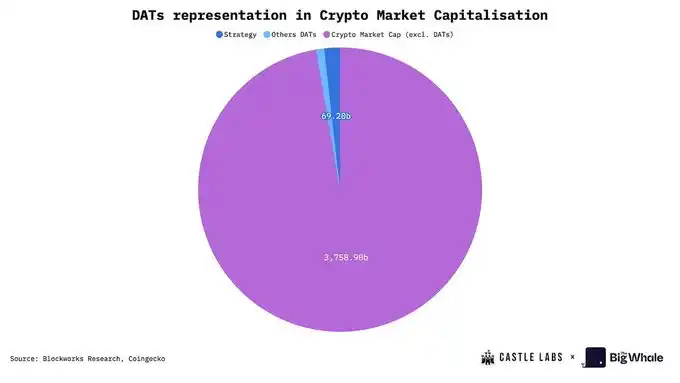

業界におけるDATの発展は非常に重要であり、現在の純資産価値(NAV)は約1,080億ドルで、仮想通貨市場価値全体の約2.5%を占めています。この数字自体がすでに相当なものであり、最大の参加者であるStrategyは世界的なビットコイン供給量の3%を保有しています。これらの数字に加えて、DATモデル自体も非常に魅力的であり、「株式を燃料とする資産蓄積ツール」として機能し、トレーダーや機関が仮想通貨資産を直接保有または取引することなくエクスポージャーを得ることを可能にしています。その核心的な論理は、企業株のプレミアムまたはディスカウントを裁定することにあります。

今日、DATの対象はビットコインやイーサリアムから、@Solanaのような他の主流のパブリックチェーン資産へと拡大しています。これらの追加資産は、DeFiを通じて利回りを得るなど、DATにより多くのレバレッジスペースを提供しています。これらの収益は、企業の運営やビジネス指標の改善に使用できます。例えば、ETHをステーキングすることで財務のETH保有量を増やし、それによって1 ETHあたりの株式価値を高めることができます。これは、投資家が株を評価する際に非常に重視する重要な指標です。

DATの成長とその主要なビジネス指標は、保有するデジタル資産の価格パフォーマンスに大きく依存します。市場のボラティリティが高まると、mNAVが大幅に下落する可能性があります。

最終的に、DATの数量とNAVの急増は、機関投資家や個人投資家からのデジタル資産への関心の高まりを反映しており、業界全体にとって前向きなシグナルです。しかし、そのような資産に関与する投資家は、本レポートで説明されているように、潜在的なリスクを十分に理解する必要があります。

関連記事

a16z:7枚の画像でトークン化が資産の本質をどのように変えるかを理解する

なぜ外貨安定コインは常に飛躍できないのか?

AIDC、計算力レンタルとクラウド:暗号マイニングAI転換の「三段論」

富途は全ての違法所得を押収され、暗号通貨取引所に警告を発しました。

ピザ、ポーカー、そしてAIトレード:ドバイで開催されたWEEX Crypto Pizza Dayの振り返り

IOSG Founder: Please tell Vitalik the truth, let the OGs who have enjoyed the industry's dividends enlighten the young people

Morning Report | SpaceX reveals it holds approximately $1.45 billion in Bitcoin; Nvidia's Q1 financial report shows revenue of $81.6 billion; Manus plans to raise $1 billion for buyback business

Insiders: DeepSeek is forming a Harness team to compete with Claude Code

SpaceX officially submitted its prospectus, unveiling the largest IPO in history

The financial changes under the new SEC regulations: Opportunities and regulatory red lines behind "tokenized stocks"

ブロックチェーンキャピタルのパートナー:オンチェーンの二重資本構造はまだ価値発見の初期段階にある

Secured over $60 million in funding from Dragonfly, Sequoia, and others, learn about the on-chain derivatives protocol Variational | CryptoSeed

$10,000を使って実測しました:摩耗ゼロ、年利8%、さらにポイントも貯まる(完全なチュートリアル+スクリーンショット付き)

八つの部門が国境を越えた証券会社を厳しく取り締まる、どう見る?

Morning Report | Deloitte acquires crypto infrastructure company Blocknative; stablecoin company Checker completes $8 million financing; a16z may have become the largest external institutional holder of HYPE

Interpretation of xBubble SOP: Packaging Vibe Coding for non-technical users

フォロワーからプライサーへ:暗号市場の役割が逆転している