元のコンテンツは英語で書かれています。翻訳されたコンテンツは自動化ツールによって生成された場合があるため、正確ではないことがあります。英語版と日本語版との間に差異がある場合、英語版が優先されます。

元のコンテンツは英語で書かれています。翻訳されたコンテンツは自動化ツールによって生成された場合があるため、正確ではないことがあります。英語版と日本語版との間に差異がある場合、英語版が優先されます。MU株:Micronが2026年のメモリー業界の覇者となった理由

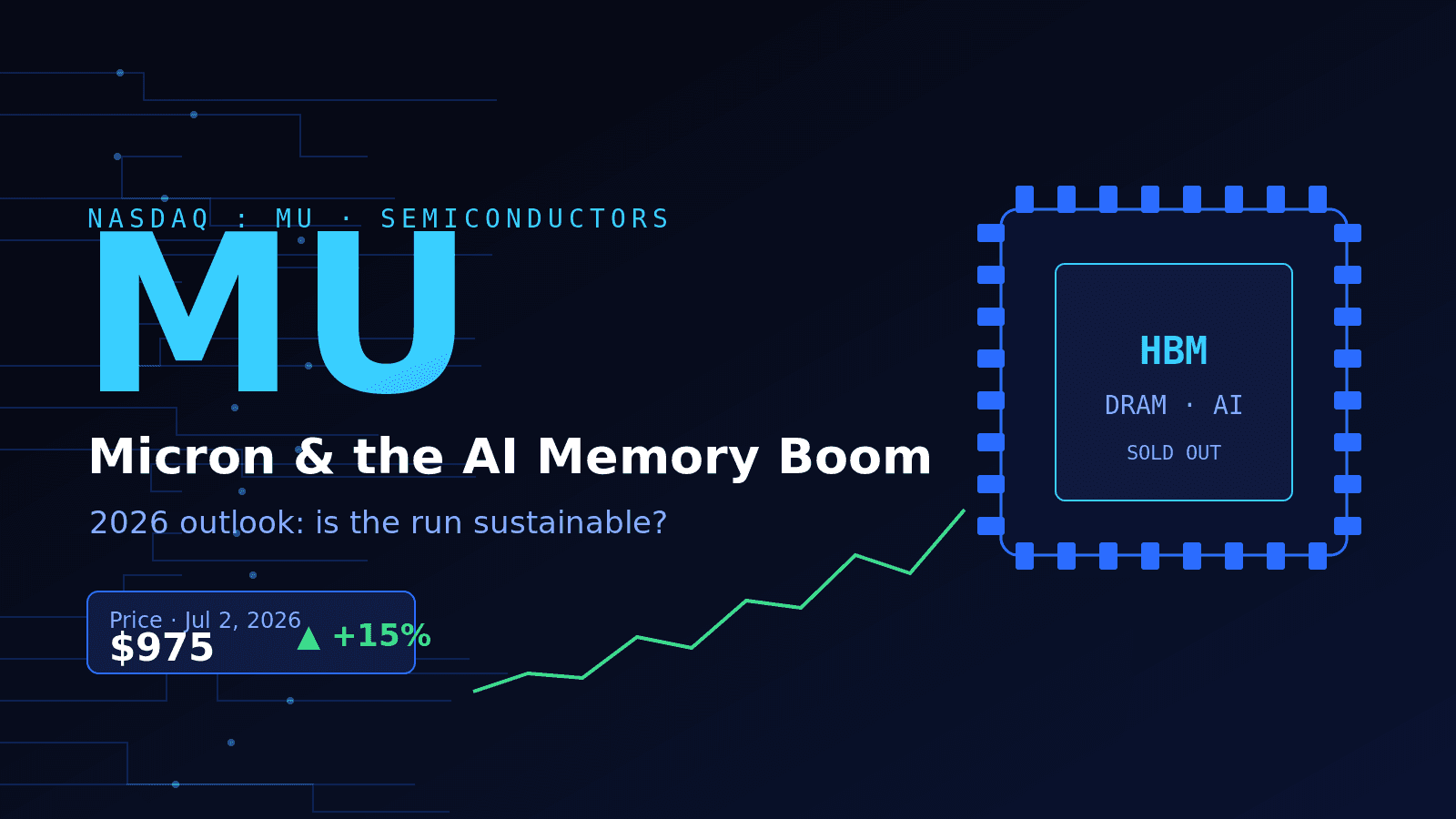

Micron Technology (NASDAQ: MU) は2026年、市場で最も話題になった銘柄の一つであり、その期待は数字に裏打ちされています。MU株はAIメモリーサイクルの波に乗り、52週安値の約103ドルから1,000ドルを大きく上回る水準まで上昇し、今年最もパフォーマンスの良い大型株の一つとなりました。今MU株を見ている投資家にとっての問いは、「Micronは良い会社か」という単純なものではなく、「サイクルのピークはすでに価格に織り込まれているか」という、より難解なものです。

本記事では、MU株の正体、なぜこれほど激しく再評価されたのか、2026年6月の決算が何を伝えたのか、そしてメモリー市場の物語が冷え込んだ場合にどこが崩壊点となるのかを解説します。

MU株とは何か

Micronは、SamsungやSK Hynixと並び、メモリー市場において重要な役割を果たす3社の一つです。同社は、プロセッサの動作中にデータを保持するDRAMやNANDフラッシュを製造しています。歴史の大半において、MU 株は循環株の教科書的な定義のように動いてきました。メモリーが不足すればブームとなり、供給が過剰になればバスト(暴落)するのです。2026年が興味深いのは、AIの構築がMicronの通常のサイクルを変化させたためです。

現在最も重要な製品ラインは、AIアクセラレータの隣に配置されるスタック型DRAMである広帯域メモリー(HBM)です。HBMは希少で利益率が高く、長期契約で販売されており、これは通常のメモリーの仕組みとは異なります。

2026年にMU株が再評価された理由

主な要因は、AIデータセンターに関連するHBM需要です。Micronは、2026年のHBM生産分は拘束力のある契約により事実上完売しており、2026年3月にはNVIDIAの次世代プラットフォーム「Vera Rubin」向けにHBM4の出荷を開始したと述べています。データセンターの収益はMicronの事業の大部分を占めるまでに成長しており(経営陣は総売上の半分以上がデータセンターであると指摘)、これによりMU株はメモリー投資家がほとんど得られない「将来の可視性」を手に入れました。

希少性、契約済みボリューム、AIに関連する価格決定力という組み合わせこそが、市場がMU株を単なるコモディティ循環株として評価するのをやめ、AIインフラサプライヤーとして高く評価し始めた理由です。

| MU株スナップショット | 数値(2026年7月2日時点) |

|---|---|

| 直近価格 | 約975ドル |

| 前日終値 | 約1,032ドル |

| 52週レンジ | 約103ドル~1,255ドル |

| 2026年パフォーマンス | S&P 500の上位銘柄 |

| アナリストコンセンサス | 買い / 強い買い |

数値は概算であり、日中に変動します。取引の前にライブクォートを確認してください。

株価上昇を後押しした2026年6月の決算

Micronは2026年6月24日に2026年度第3四半期の決算を発表しました。この結果は、AIメモリー需要がセンチメントではなく実体であることを示す最も明確な証拠となりました。同社は過去最高の収益を記録し、売上高と利益の両面で予想を大幅に上回り、決算発表後のセッションでMU株は約14~15%急騰しました。翌四半期のガイダンスも再び大幅な上昇を示しました。

| 2026年度第3四半期 | 実績 | 予想 |

|---|---|---|

| 収益 | 約415億ドル | 約357億ドル |

| 非GAAP EPS | 約25.11ドル | 約20.49ドル |

| 反応 | 決算後MU株は約14~15%上昇 | — |

実績数値は2026年6月24日のMicronの決算発表後の報道に基づいています。再発行の前にMicronの公式8-K報告書と照合してください。

この決算の重要な読み解きは、ヘッドラインの予想上回りの数字ではなく、その構成です。収益の半分以上がデータセンターから得られ、HBMが予約販売されている場合、メモリー企業は歴史的にMU株を破壊してきたスポット価格の乱高下に対して脆弱ではなくなります。これこそが、強気派が評価している構造的な論拠です。

ウォール街のMU株に対する見方

アナリストのセンチメントは2026年を通じて積極的にポジティブに転じました。評価は「買い」や「強い買い」に偏っており、目標株価は繰り返し上方修正されています。例えばBernstein SocGenは、Outperformの評価を維持しつつ、目標株価を510ドルから1,300ドルに引き上げました。読者にとってより有用な点は、これほど高い目標株価はすでにAIメモリーのブームが継続することを前提としているという点です。平均目標株価が現在の取引価格に近い場合、市場は強気ケースをほぼ織り込んでおり、今後の上昇は、既存の目標に株価が追いつくことではなく、予想がさらに上昇することに依存しています。

MU株の取引を崩壊させる可能性のあるリスク

ここで経験が重要になります。「今回はサイクルが違う」と仮定したすべての投資家をメモリー市場は打ちのめしてきました。MU株には依然としてそのDNAが組み込まれています。最近の調整は生きた例です。Metaが独自のAIコンピューティングインフラを商用化する計画を立てたことなどが引き金となり、メモリー供給過剰の懸念が再燃したため、2026年7月2日にMU株は約5.5%下落しました。

| リスク | MU株にとって重要な理由 |

|---|---|

| メモリー過剰 / 循環性 | SamsungやSK Hynixからの供給増はDRAM/NAND価格を急速に押し下げる可能性がある |

| 約9倍上昇後の評価 | AIメモリーブームの多くはすでに価格に織り込まれており、誤差の余地が少ない |

| 顧客集中 | 少数のAIアクセラレータ購入者(NVIDIA等)やハイパースケーラーへの依存 |

| 設備投資の激しさ | HBMのリーダーシップには巨額かつ継続的な設備投資が必要 |

| 地政学 | 中国への露出、輸出管理、関税が需要や供給に打撃を与える可能性がある |

この水準でのMU株に対する現実的な考え方として、市場がメモリーサイクルはピークに達したと判断すれば、会社が予想を上回り続けても株価は下落する可能性があります。ピーク時の収益とピーク時の株価が同じ日に訪れることは稀であり、メモリー業界においてピークは通常、後になってから明らかになるものです。

市場の見方

最も重要な点は、Micronが良いビジネスかどうかではなく(現在は明らかに良いビジネスです)、MU株が現在、Micronの実行力ではなく、AIメモリー需要の持続可能性に基づいて取引されているという点です。HBMが完売し続け、データセンターの設備投資が維持されれば、現在の価格は正当化されます。ハイパースケーラーが躊躇したり、メモリー供給が追いついたりすれば、MU株は失望を織り込むことになります。その非対称性こそが、この水準での買い手が実際に引き受けているものです。

結論

MU株は2026年の評判を勝ち取りました。記録的な収益、完売したHBM、そしてコモディティサイクルからAIインフラサプライヤーへの真の転換です。しかし、初期の買い手を報いた上昇は、ハードルも引き上げました。4桁の株価において、MU株はAIメモリーブームが循環的ではなく持続的であるという賭けであり、両方向に真剣に検討する価値のある賭けです。メモリーが最終的に常にやってきたことを繰り返す可能性を考慮して、ポジションサイズを調整してください。

FAQ

1. MU株とは何ですか?

MUはMicron TechnologyのNASDAQティッカーです。同社はDRAMおよびNANDフラッシュメモリーチップの主要メーカーであり、SamsungやSK Hynixと並ぶ3大メモリーサプライヤーの一つです。

2. なぜ2026年にMU株はこれほど上昇したのですか?

AIデータセンターで使用される広帯域メモリー(HBM)の需要によるものです。Micronの2026年のHBM生産分は大部分が予約販売されており、NVIDIAのVera Rubinプラットフォーム向けにHBM4の出荷を開始し、データセンターが収益の大部分を占めるようになったためです。

3. Micronの最新の決算は何を示しましたか?

2026年6月24日に発表された2026年度第3四半期の結果は、記録的な収益により予想を上回り、決算発表後にMU株は約14~15%上昇しました。正確な数値は常にMicronの公式提出書類と照合してください。

4. 今MU株は買いですか?

それはメモリーサイクルに対するあなたの見解とリスク許容度によります。アナリストのコンセンサスは強気ですが、AIメモリーブームの多くはすでに価格に反映されているため、低リスクなエントリーではありません。本記事は投資助言ではありません。

5. MU株にとって最大のリスクは何ですか?

メモリー供給の過剰です。競合他社からの供給増はDRAMおよびNAND価格を急速に押し下げる可能性があり、MU株は強力なファンダメンタルズにもかかわらず、過去に激しい循環的な下落を経験した長い歴史があります。

リスク警告

MU株のような株式は実質的なリスクを伴い、Micronは市場全体よりもボラティリティが高い銘柄です。半導体やメモリー株は非常に循環的であり、特に大幅な上昇の後には、会社が記録的な結果を出していても価格が急落する可能性があります。MUの特定のリスクには、メモリー供給過剰、AIデータセンターへの顧客およびエンド市場の集中、重い設備投資要件、輸出管理や関税を含む地政学的露出が含まれます。投資額の一部またはすべてを失う可能性があります。過去のパフォーマンスやアナリストの目標株価は将来の結果を保証するものではありません。

免責事項: 本コンテンツは一般的な情報および教育目的のみで提供されており、財務、投資、法律、または税務上の助言と見なされるべきではありません。本記事のいかなる内容も、有価証券の購入、売却、または取引の申し出、推奨、勧誘、または招待を構成するものではありません。株式はボラティリティが高く、高いリスクを伴います。投資価値の一部またはすべてを失う可能性があり、失う余裕のない資金を投資すべきではありません。財務上の決定を下す前に、リスクを慎重に評価し、主要な情報源と現在の数値を照合し、現地の要件を確認してください。