元のコンテンツは英語で書かれています。翻訳されたコンテンツは自動化ツールによって生成された場合があるため、正確ではないことがあります。英語版と日本語版との間に差異がある場合、英語版が優先されます。

元のコンテンツは英語で書かれています。翻訳されたコンテンツは自動化ツールによって生成された場合があるため、正確ではないことがあります。英語版と日本語版との間に差異がある場合、英語版が優先されます。SK Hynix株:AIメモリの巨人がNasdaqに上場

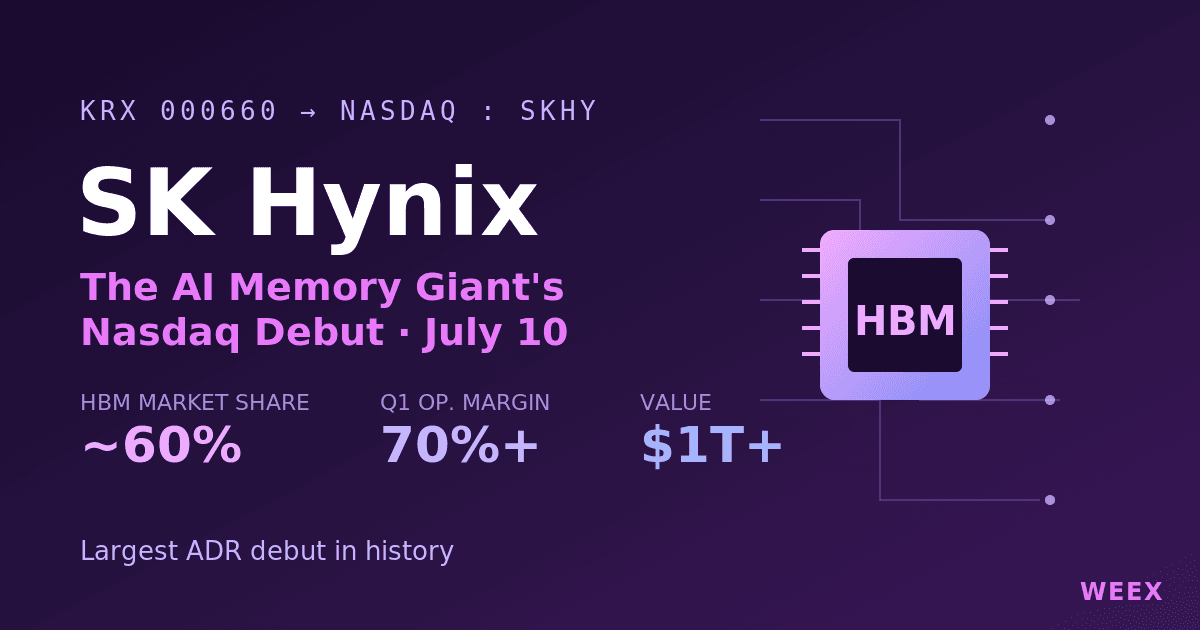

SK Hynix株は、AIメモリブームを享受するための最も純粋な大型株として注目されており、2026年7月10日、直接ウォール街に上陸します。この韓国の半導体メーカー(KRX: 000660)は、ティッカー「SKHY」の下でNasdaqに米国預託証券(ADR)を上場する予定であり、史上最大のADRデビューとなる見込みです。本ガイドでは、SK Hynix株の概要、2026年に同社株が急騰した理由、Nasdaq上場による変化、そして投資家が株式公開前に考慮すべき強気・弱気の両面について解説します。

SK Hynixの事業内容と2026年の株価急騰の理由

SK Hynixは、NvidiaのAIアクセラレータの隣に配置される超高速かつ垂直積層型のDRAMである広帯域メモリ(HBM)の世界的な大手メーカーです。現代のAIサーバーには同社の製品が不可欠であり、SK HynixはHBM市場の約60%を支配する最大のサプライヤーです。

この地位は、半導体史上でも極めて異例の数字を叩き出しました。2026年第1四半期、SK Hynixは売上高が約52.6兆ウォンに達したと報告しました。これは同社初の50兆ウォン超えであり、前年比で約200%の増加、営業利益率は70%を超えました。メモリ業界は歴史的にテクノロジー分野で最も景気循環の影響を受けやすい業種の一つですが、この利益率が同社株の再評価につながりました。SK Hynix株は2026年だけで数百パーセント上昇し、韓国市場での時価総額は2,000兆ウォンを超え、5月下旬には企業価値が1兆ドルを突破しました。

より深い変化は、市場が同社をどう評価しているかという点です。かつてメモリはコモディティとして取引されていました。しかし現在、SK HynixはHBM需要が今後数年間構造的に供給不足であるという前提のもと、AIインフラ企業として評価されています。この前提が現在の株価を支えており、それが同社株のボラティリティが高い理由でもあります。

SK Hynix株の概要

| 項目 | 詳細(2026年7月初旬時点) |

|---|---|

| ティッカー | KRX: 000660(Nasdaq ADR: SKHY、7月10日より) |

| 韓国株価 | 約220万~250万ウォン(非常に不安定) |

| 2026年Q1売上高 | 約52.6兆ウォン(過去最高、初の50T超え) |

| 2026年Q1営業利益率 | 約70%以上 |

| HBM市場シェア | 約60%(世界首位) |

| 主要顧客 | Nvidia(主要HBMサプライヤー) |

| アナリストコンセンサス | 強い買い(約35~38名) |

| 次のカタリスト | 2026年Q2決算、7月29日 |

NasdaqでのSK Hynix:SKHY ADRデビューの解説

これまで、韓国以外の多くの投資家はSK Hynix株を直接購入できませんでした。7月10日のNasdaq上場により、その障壁が取り除かれます。SK Hynixは、約1億7,790万株の新規ADRを1株あたり約165.26ドルで発行する予定です(ADR 10株で韓国上場株1株に相当)。これにより約280億~290億ドルを調達する見込みです。価格帯の上限で設定されれば、2014年のAlibabaのデビューを上回り、ウォール街史上最大のADR上場となります。Bank of America、Citi、Goldman Sachs、JPMorganが主幹事を務めます。

調達資金は、龍仁半導体クラスターのフェーズ1、清州P&T7の高度パッケージング工場、およびEUV露光装置など、2027年まで完売状態にあるHBMの増産に向けた具体的な設備投資に充てられます。

この上場は、評価額の転換点でもあります。韓国上場株は、投資家層が限定されていたこともあり、歴史的にMicronなどの米国企業と比較してディスカウントされてきました。もしSKHYが韓国株のドル換算価値に対してプレミアムを維持して取引を開始すれば、韓国市場のみの限定的な上場がグローバル需要を抑制していたことが証明されます。もし同等またはディスカウントで始まれば、再評価のストーリーは弱まります。詳細なメカニズムについては、SK Hynix ADRの購入方法に関するガイドを参照してください。

SK Hynix株は買いか?強気と弱気のケース

アナリストは強気(コンセンサスは「強い買い」)ですが、目標株価の幅は異例の広さであり、サイクルの持続可能性に対する意見の相違が浮き彫りになっています。

| シナリオ | 12ヶ月目標株価(KRW) | 主要な前提 |

|---|---|---|

| 強気 | 400万~530万ウォン | HBM4が完売継続、2027年まで価格決定力を維持 |

| 基本(コンセンサス平均) | 270万~290万ウォン | 需要は堅調だが正常化へ、利益率はピークから低下 |

| 弱気 | 100万~130万ウォン | AI注文の削減、メモリ供給過剰への回帰 |

強気派の根拠は希少性にあります。経営陣は、複数年にわたる顧客需要が計画供給量をすでに上回っていると示唆しており、HBM4は競合他社に先駆けて量産体制に入りました。また、Nvidia、AMD、クラウドアクセラレータの進化ごとにチップあたりのメモリ搭載量は増加しています。一方、弱気派の主張も具体的です。メモリは構造的に循環的な性質を持っています。価格が急騰すれば誰もが設備投資を増やし、最終的に供給が需要を上回るためです。SK Hynix、Samsung、MicronはすべてHBMの生産を拡大しており、3社ともNvidiaのVera Rubinプラットフォーム向けにHBM4を認定済みであり、SK Hynixの独占状態を切り崩しつつあります。70%の利益率を生み出したレバレッジは、下落時には激しく逆回転します。詳細な目標株価の分析については、SK Hynix株価予測を参照してください。

現在の株価をわずかに上回るコンセンサス目標と「強い買い」という評価の組み合わせは、アナリストが企業自体は評価しているものの、好材料の多くがすでに織り込まれていると考えていることを示しています。決定的な変数は企業の質ではなく、AIメモリサイクルがピークに達したかどうかです。

トレーダーが見落としがちな点

多くの個人投資家は、過去最高益という見出しに注目し、SK Hynixを安定した成長株として扱います。しかし、そうではありません。現在、この銘柄にとって2桁の1日変動は例外ではなく日常茶飯事です。経験豊富な半導体投資家が注目するのは今期の利益ではなく、将来の受注残と3社すべてのHBMメーカーによる同時期の設備投資発表です。メモリ銘柄の崩壊は、株価が上昇を織り込んでいる最中に供給過剰のシグナルが出ることで起こります。

また、イベントの集中という罠もあります。7月10日にADRが上場し、7月29日にはQ2決算が控えています。上場初日にSKHYを購入する人は、意図の有無にかかわらず、それらの決算結果に賭けていることになります。ここでは、エントリー価格を当てることよりも、ボラティリティを考慮したポジションサイズが重要です。

SK Hynix株への投資方法

7月10日以降、SKHYは米ドル建てで通常の証券口座を通じて、米国上場株と同様に取引可能です。韓国の口座や通貨換算は不要です。上場前は、iShares MSCI South KoreaやFranklin FTSE South Koreaなどの韓国関連ETFが主な代替手段です。これらはSK Hynixを最大の構成銘柄(約30%)として保有していますが、SamsungやHyundaiなども含まれます。レバレッジをかけた単一銘柄商品も存在しますが、リスクが非常に高く、規制当局の監視対象となっています。SK Hynixのみを純粋に保有したい投資家にとって、Nasdaq ADRが最もクリーンな選択肢です。

結論として、SK Hynix株は、極めて高い注目度の中で膨大な需要を背景に上場する優れた企業ですが、AIメモリ需要にわずかな亀裂が入るだけで、1セッションで価値の10分の1が失われる可能性がある価格設定になっています。AIメモリというテーマのために保有し、ボラティリティに合わせてポジションを調整し、決算の見出しだけでなく供給シグナルを監視してください。

FAQ

1. SK Hynix株とは何か、どこで取引されるのか?

SK Hynixは韓国のメモリチップメーカーであり、広帯域メモリ(HBM)の世界最大のサプライヤーです。株式はソウルでKRX: 000660として取引されており、2026年7月10日からはNasdaqでもティッカー「SKHY」としてADRが取引されます。

2. なぜSK Hynix株は2026年にこれほど上昇したのか?

AIサーバーで使用されるHBMの記録的な需要が理由です。2026年Q1の売上高は52兆ウォンを超え、営業利益率は70%以上でした。これはSK HynixのHBM市場シェア約60%と、Nvidiaの主要メモリサプライヤーとしての役割によるものです。市場は同社を循環的なコモディティ銘柄からAIインフラ銘柄へと再評価しました。

3. SK HynixのNasdaq ADR(SKHY)とは何か?

SKHYは2026年7月10日にデビューするNasdaq上場のADRです。価格は1株あたり約165.26ドルで、ADR 10株が韓国株1株に相当します。この募集により約280億~290億ドルの調達を目指しており、史上最大のADR上場となる可能性があります。

4. SK Hynix株は今、良い投資先か?

アナリストは「強い買い」と評価していますが、12ヶ月のコンセンサス目標株価は直近の株価をわずかに上回る程度であり、基本シナリオでは短期的な上昇余地は限定的です。AIメモリ不足がいつまで続くかという判断に依存します。これは情報提供であり、投資助言ではありません。

5. SK Hynix株にとって最大のリスクは何か?

メモリのダウンサイクルです。SK Hynix、Samsung、MicronからのHBM供給が需要に追いつくか、AIアクセラレータの注文が削減された場合、記録的な利益率を生み出したレバレッジが急速に逆回転します。これは弱気派の130万ウォン以下の目標株価に反映されています。

リスク警告

SK Hynixは循環性の高い半導体株であり、最近では1日で2桁の価格変動を見せています。Nasdaq ADRの上場は、その上に上場初期の不確実性を加えることになります。株価は急落する可能性があり、投資額の一部または全額を失う可能性があります。ここでの特定のリスクには、メモリサイクルの反転、顧客の集中(Nvidiaなどの少数のAIバイヤーへの過度な依存)、SamsungやMicronによるHBM4の競争力、非ウォール建て投資家の通貨リスク、韓国株に対するADRのプレミアム/ディスカウントの不確実性、および急騰後のバリュエーションリスクが含まれます。アナリストの目標株価は推定であり保証ではなく、意見も大きく分かれています。本稿は投資助言ではありません。取引を行う前に、ご自身で調査を行い、リスク許容度と時間軸を考慮してください。

免責事項:本コンテンツは一般的な情報提供および教育目的のみを目的としており、財務、投資、法律、または税務上の助言とみなされるべきではありません。本記事のいかなる内容も、暗号資産の売買や取引、または特定のサービスの利用を勧誘、推奨、または招待するものではありません。暗号資産は非常に不安定であり、高いリスクを伴います。投資価値の一部または全部を失う可能性があり、失う余裕のない資金を投資すべきではありません。WEEXのサービスはすべての地域で利用できるとは限らず、適用される法律、規制、およびユーザーの適格性要件の対象となります。財務上の決定を行う前に、リスクを慎重に評価し、現地の要件を確認してください。