元のコンテンツは英語で書かれています。翻訳されたコンテンツは自動化ツールによって生成された場合があるため、正確ではないことがあります。英語版と日本語版との間に差異がある場合、英語版が優先されます。

元のコンテンツは英語で書かれています。翻訳されたコンテンツは自動化ツールによって生成された場合があるため、正確ではないことがあります。英語版と日本語版との間に差異がある場合、英語版が優先されます。SoFiUSD:銀行がブロックチェーンを牽引するステーブルコイン

Googleで優先ソースとして追加

Googleで優先ソースとして追加SoFiUSDとは

なぜ銀行はステーブルコインを発行するのか

SoFiUSDの仕組み

デジタルドル裏付けの原則

- 1:1のペグという声明だけでなく、準備金の質にも注目する必要があること。

- 定期的なアテステーション(証明)や監査確認が重要であること。

- 流動性は発行者のルール、利用可能なネットワーク、市場インフラに依存すること。

ブロックチェーンインフラの役割

2026年の銀行と暗号資産

銀行はどのようにブロックチェーンを利用するか

ブロックチェーンの伝統的金融への統合

デジタルバンキングと暗号資産バンキング

SoFiUSDと国際決済

クロスボーダー送金

ステーブルコインによるB2B決済

ブロックチェーン決済と新しい決済システム

ステーブルコインの規制と財務要件

KYCとAML

MiCAと暗号資産規制

SoFiUSDがウクライナのユーザーにとって意味するもの

- ステーブルコインは法定通貨としてのフリヴニャに取って代わるものではありません。

- デジタル資産の操作には税務上の影響がある可能性があります。

- SoFiUSDへのアクセスは、ユーザーの管轄権とSoFiのルールに依存する可能性があります。

- 制裁要件やAML要件が送金や操作のブロックに影響を与える可能性があります。

- 企業は決済でステーブルコインを使用する前に、個別の会計および法的な分析が必要です。

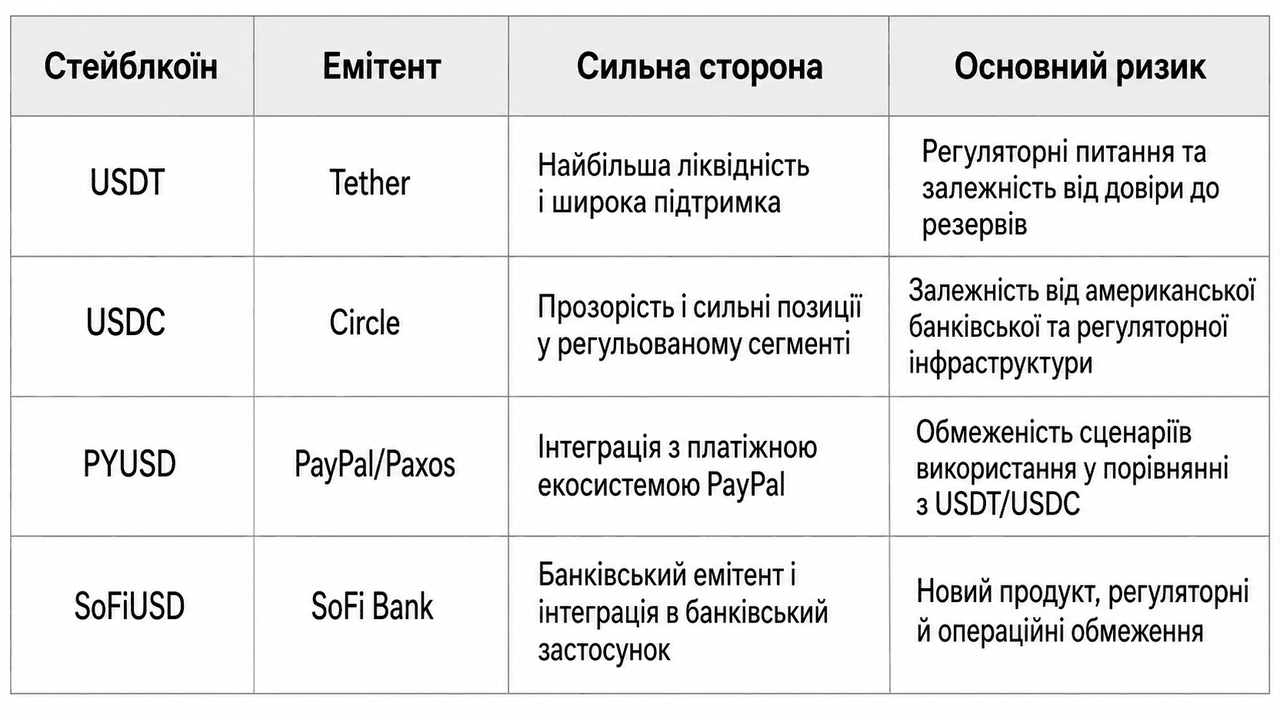

SoFiUSD vs. USDT、USDC、PYUSD

銀行はステーブルコインを発行できるか

デジタル金融とWeb3の未来

金融のトークン化とデジタル経済

銀行ステーブルコインのリスクと課題

- 預金ではなく、保険付きの銀行商品ではないこと。

- SoFiUSDは連邦預金保険公社(FDIC)や証券投資家保護公社(SIPC)による保険の対象外であること。

- SoFiUSDは法定通貨ではないこと。

- ブロックチェーン取引は取り消せない可能性があること。

- アクセスは管轄権、KYC、AML、制裁ルールによって制限される可能性があること。

- ネットワークやアプリの技術的な不具合が送金に影響を与える可能性があること。

- 新しい製品であり、USDTやUSDCよりも市場での使用履歴が短いこと。

質疑応答

SoFiUSDとは何ですか?

SoFiUSDはUSDTやUSDCとどう違いますか?

SoFiUSDは銀行預金ですか?

SoFiUSDはウクライナで使用できますか?

ステーブルコインは銀行に取って代わりますか?

銀行ステーブルコインの未来はどうなりますか?

結論

免責事項:本コンテンツは一般的なブランディングおよび情報提供のみを目的としており、金融、投資、法的、または税務上の助言を構成するものではありません。ここに記載されているイベント、報酬、オンラインイベント、または関連情報は、暗号資産の購入、売却、取引、もしくはその他の取り扱い、または各種サービスの利用を推奨、勧誘、あるいは案内するものとみなされるべきではありません。暗号資産は価格変動が非常に激しく、損失が生じるリスクがあります。WEEXのサービスおよびオンラインイベントは、一部の地域ではご利用いただけない場合があり、現地の適用法令、規制、および利用資格要件が適用されます。ユーザーの皆様は、WEEXサービスの利用が居住国の法律に準拠していることをご自身の責任で確認し、暗号資産に関連する活動に参加する前に、リスクを慎重に評価してください。

関連記事

暗号資産のdca設計ガイド:投資額・頻度・期間・銘柄選びを最適化する実践フレーム

相場の上下が激しい2026年、短期ノイズを均す「dca(ドルコスト平均法)」への関心が再燃しています。本稿では、初心者が迷いがちな4つの決定点(投資額、買付頻度、継続期間、銘柄選定)を、実務の手順で整理します。自動積立の活用や手数料・流動性の見落としも点検します。取引口座を用意する場合は、日本語対応のWEEXで暗号資産取引を始めるといった選択肢もありますが、本稿は手法設計そのものに焦点を当てます。 KEY TAKEAWAYS dcaは「いくら・いつ・どれくらい・何を」の設計で成果がほぼ決まる。可処分資金とボラティリティで投資額を定義する。 頻度は「手数料コスト」と「価格変動の平準化」のトレードオフ。週次が現実解になりやすい。 期間は相場サイクルを跨ぐ設計が基本。停止条件と出口(利確/リバランス)を事前に決める。 銘柄は流動性・時価総額・事業/技術の持続性でふるい、BTC/ETH中核+テーマ枠のコア・サテライト構成が扱いやすい。 自動化はミス低減に有効。ただし最小発注額、手数料、資金繰り(入金/ステーブル残高)を先に詰める。 投資額をどう決めるか(dcaのロット設計) 最初に「毎回いくら買うか」を固定します。家計の可処分現金を起点に、年単位のリスク許容度と市場のボラティリティでロットを調整するのが現実的です。目安は「毎回の投資額=月間可処分投資枠×(暗号資産配分)÷月あたりの買付回数」。下落相場での含み損を想定し、最大ドローダウン30〜50%に耐える現金クッションを別枠で確保します。筆者は「価格が25%ドロップしたらロットを1.2倍、50%で1.5倍」といったボラ調整も用いますが、過剰加重は避け、総投資上限(家計比率)を必ず設定します。 dcaの買付頻度を選ぶ(毎日・毎週・毎月) 頻度は「変動の平準化効果」と「売買コスト/手間」の綱引きです。少額を毎日だと分散は効きますが、手数料が割高化しやすい。逆に毎月はコスト効率がよい一方、1日集中で価格タイミング偏りが大きい。多くの個人では、給与サイクルと整合する「週次」または「隔週」が運用上続けやすく、かつ平準化とコストの折衷になります。銘柄のスプレッドや板厚が薄い場合、約定滑りを避けるため市場が厚い時間帯へスケジュールする調整も検討価値があります。 頻度 メリット 注意点 毎日 価格分散が最大化 細かい手数料・最小発注額の制約…

What Is Copy Trading? 初心者向けガイド(しくみ・リスク・始め方)

相場の上下が激しい今、copy tradingは「学びながら参加する」手段として注目されています。本稿では、copy tradingの基本構造、実際の流れ、向いている人・向かない人、コントロールできる範囲、よくある誤解、そしてリスク管理のフレームワークまでを短く要点整理。口座が未開設なら、最初の一歩としてWEEXで仮想通貨取引を始めるも選択肢の一つです。なお、紹介する内容は学習目的であり、収益の保証ではありません。 KEY TAKEAWAYS copy tradingは、選んだトレーダーの売買を自動で自分の口座へ反映する仕組み。金額や上限は自分で設定できる。 「丸投げ」ではなくリスク管理が要。資金配分、損失上限、レバレッジ上限などのルール設計が肝心。 成績上位だけで選ぶと危険。最大ドローダウンや一貫性、リスクあたりのリターンを見る。 利用コストやスリッページ、約定のタイムラグは成績に影響。プラットフォーム選びも重要。 copy tradingとは何か、どう動くのか copy tradingは、実績公開中のトレーダー(リーダー)の売買を、フォロワー側の口座に自動で反映するソーシャルトレーディングの一種です。フォロワーは「資金枠」「1回あたりの上限」「レバレッジ上限」「ストップルール」などを設定し、リーダーがエントリー・決済すると自動で同期されます。スポットでもデリバティブでも可能な場合があり、ポジションサイズはフォロワーの口座残高や割当比率に応じて縮小・拡大。利益分配や手数料がかかるプラットフォームもあります。重要なのは「リーダーの判断も外れる」点を前提に、損失を限定する設計を自分で整えることです。 具体例:1件の取引がどうコピーされるか たとえば、リーダーがBTCのロングを新規で建てたとします。あなたはcopy tradingで「総資金の20%」を割り当て、「1取引あたりの最大損失は2%」「レバレッジ上限は3倍」と設定。リーダーの発注が約定したタイミングで、あなたの口座にも縮尺版のポジションが建ちます。リーダーが利益確定すれば自動で決済されますが、フォロワー側のスリッページや手数料、資金調達料は独自に発生します。また、あなたのストップ条件に達した場合は、リーダーが保有継続でも自動で離脱。こうして「戦略の骨格」はコピーしつつ、「自分の損失上限」は自分で守ります。 どんな人に向く/向かない…

What is Credo Technology Group Holding Tokenized Stock (Ondo) (CRDOON) Coin?CRDOON/USDTを取引する前に知っておくべきすべて

本稿では、Credo Technology Group Holding Tokenized Stock (Ondo)(以下、CRDOON)の正体、仕組み、使い道、注意点を、暗号資産初心者にも分かりやすく整理する。WEEXではCRDOON/USDT取引ペアが2026-07-08 20:20に稼働した。より詳細を確認したい場合は、Credo Technology Group Holding Tokenized Stock (Ondo)(CRDOON) CRDOON/USDT 市場を参照して、板情報や出来高、最新データを確認してほしい。なお、CRDOONはOndoが提供するトークン化株式で、米Credo Technology Group(AI・クラウド・データセンター向け高速接続ソリューション企業)へのエクスポージャーをブロックチェーン上で表現する設計だ。…

初心者にdcaは有効?結論は「多くの人に向くが、弱点も知って使う」

2026年の相場は上げ下げが速く、買い時を当てにくい局面が続いています。結論から言うと、dca(ドルコスト平均法)は多くの初心者にとって始めやすい選択ですが、万能ではありません。本稿では短期と長期での効き方、テクニカルな視点、弱点と向いている投資家像までを整理します。口座開設はWEEXで暗号資産取引を始めるから準備できます。 KEY TAKEAWAYS dcaは「買い時ミス」の影響を平準化し、行動ミスを減らす 一括投資は期待値で有利な場面も多いが、後悔リスクが大きい クリプトの高ボラ環境ではdcaの心理的メリットが相対的に高い 手数料・スリッページ・資産選定を軽視するとdcaの優位が消える 収入の定期性・投資期間・ボラ許容度でdca適合度を判断する なぜdca(ドルコスト平均法)は初心者に勧められがちか 最初の壁は「いつ買うか」です。dcaは同額を定期的に買うだけなので、天井掴みのダメージを平均化できます。行動面の効果は小さくありません。投資家の平均的なリターンが市場に大きく劣後する主因は、タイミングを誤る売買であるとするDALBARのQAIB調査が長年示しています(DALBARのQAIB)。また暗号資産は価格変動が大きく、負けた直後にやめてしまう行動バイアスが起きやすい領域です。dcaはその「続けにくさ」を下げることで、長期の複利に乗る確率を上げます。 dcaが「相場のタイミング当て」よりラクな理由 タイミング投資は、ニュース、テクニカル、マクロを同時に処理する必要があり、初心者ほど情報過多に陥ります。dcaは意思決定の回数を極端に減らし、ルール化と自動化に適します。国内外の取引所、たとえばWEEXのようなプラットフォームでも定期買付や条件発注を組み合わせやすく、ミスクリックや衝動買いを抑えられます。結果として、分析の「質」よりも実行の「一貫性」が効いてくるのがdcaの強みです。短期のノイズを無視し、資産配分と現金フロー管理に集中できるのも実務上のメリットです。 初心者が知っておくべきdcaの弱点 弱点の核心は「上昇市場での機会損失」です。Vanguardは長期データで、株式・債券では一括投資が約3分の2の頻度でdcaを上回ると示し、「DCA simply means taking risk…

dcaは本当に効くのか?データが示す実像と使いどころ

ボラティリティが戻るたび、積立分散買い(dca)の有効性が話題になります。本稿では、株式の長期検証と暗号資産のリスク特性を踏まえ、dcaの実力をデータで整理。強気相場・弱気相場・レンジでの差、いつ一括投資に見劣りするか、そしてリスク管理としての価値を解説します。実践のための判断フレームも提示します。口座開設や積立の実装は、手数料と安全性を確認したうえでWEEXで暗号資産取引を始めるといった手段もありますが、手法選択の主軸は“期待リターンと許容リスク”です。 KEY TAKEAWAYS 長期の株式データでは、一括投資が約2/3の期間でdcaより優位(Vanguard、Morningstar)。市場の上昇ドリフトが要因。 弱気・レンジ局面では、dcaが下値での取得を積み増せるため、パス依存のリスク(買値の偏り)を軽減。 dcaは“利益保証”ではなく“ボラティリティ管理”。後ろ倒しの投資で機会損失が生じる点は見落としやすい。 暗号資産はドローダウンが深い。心理面とリスク制御でdcaの価値が相対的に高まりやすい。 実務はハイブリッドが現実解。リスク許容に応じて一括×積立の比率・期間・トリガーを設計。 What the Historical Data Shows About DCA Vanguardの長期検証では、米・英・豪の株式/債券データで、12カ月に均等分割するdcaより“一括投資”が約66%のケースで優位、1年の平均超過は概ね1–2%でした(Vanguardリサーチ(DCA vs. 一括投資))。Morningstarの分析でも、米国株の多くの観測期間で一括投資の勝率が60%超と報告されています(Morningstarの検証)。理由はシンプルで、株式には長期の上昇ドリフトがあり、投資を遅らせるdcaは“リスクを後ろにずらす”ぶん機会損失が起きやすいからです。…

What is Astera Labs Tokenized Stock (Ondo) (ALABON) Coin?ALABON/USDTを取引する前に知っておくべきこと

本記事は、Astera Labs Tokenized Stock (Ondo)(以下、ALABON)の正体、仕組み、使い道、購入方法、投資判断のポイントを、初心者にもわかりやすく整理した包括的ガイドです。なお、このトークンはWEEXで2026-07-08 21:40に取引ペアが新規にサポートされました。詳細を深掘りしたい方は、Astera Labs Tokenized Stock (Ondo)(ALABON/USDT)現物市場の公式リファレンスを確認してください。価格・板・流動性の最新情報は常に市場ページでご確認を。参考データとして、CoinMarketCap(2026-07-10 06:43:56時点)では価格$418.88、24時間出来高$496,470、24時間騰落率+4.15%、時価総額順位#3180が掲載されています(数値は変動します)。 基本概要:Astera Labs Tokenized Stock (Ondo)(ALABON)とは何か(everything you need…

USA Rare Earth株 (USAR):強気材料、リスク、そして2028年の賭け

USA Rare Earth株 (USAR) を解説 — 事業内容、2026年の株価下落理由、Round Topの強気材料、MP Materialsとの訴訟、主要リスクについて。

2026年のMeta株:価格、予測、および取引方法

2026年7月、Meta株は約630ドルで推移。AI投資への懸念から年初来で下落。価格、アナリスト予測、強気・弱気シナリオ、METAへの投資方法を解説。

USAR株価予測:USA Rare Earthは40ドルを奪還できるか?

USAR株価予測:USA Rare Earthはアナリスト目標の36〜39ドルに対し、19ドル付近で推移。強気・弱気ケースおよび2026〜2030年のシナリオを解説。

Costco株 (COST): 価格、予測、2026年の買い時か

Costco株 (COST) は2026年7月時点で約915〜950ドル、PER約48倍で取引されています。最新の価格、アナリスト予測、配当、購入方法をご覧ください。

SKハイニックス株:AIメモリ巨人のNasdaq上場の全貌

SKハイニックス株が7月10日、史上最大規模のADRとしてNasdaqに上場。価格、2026年予測、HBMの強気・弱気シナリオ、購入方法を解説。

bitcoin shortのリスク:取引前に必ず押さえたい要点

最近は急反発に伴うショート一掃が増え、bitcoin shortに注目が集まっています。本稿では、ショート特有の「理論上の無限損失」「強制ロスカット(清算)」「借入・資金調達コスト」「ショートスクイーズ」の仕組みと、初級者でも実行しやすいリスク管理の考え方を整理します。取引所ごとの清算ルール差にも触れつつ、短期・中期の相場局面で何がリスクを増幅させるのかを解説します。口座を未保有なら、まずはWEEXで仮想通貨取引を始めるなど、実際の約定・清算仕様を事前に確認しておくと理解が早まります。 KEY TAKEAWAYS ショートは損失が理論上無限、利益は限定的という非対称性がある。 清算ルールと証拠金管理は取引所ごとに異なり、ADLや保険基金の仕様が損益に影響する。 借入金利や資金調達率(Funding Rate)、手数料が「時間のコスト」として効いてくる。 ショートスクイーズは清算の連鎖と流動性の薄さで一気に踏み上がる。 リスク管理は「事前の撤退水準・サイズ・ヘッジ」を核に、プロセス重視で設計する。 なぜショートは現物買いよりリスクが高いのか(bitcoin shortの基本) 現物買いは最悪でも投下資金が最大損失ですが、bitcoin shortは価格上昇が無制限で、損失が膨らみ続ける非対称性があります。さらに、ショートは借入(現物マージン)や資金調達率(パーペチュアル先物)といった「保有コスト」が時間とともに積み上がる点が構造的に不利です。相場の「上方ギャップ」や流動性の薄い時間帯に狙われると、滑り(スリッページ)で想定外の約定になりやすく、結果として清算やADLの連鎖に巻き込まれる確率が上がります。 無限損失リスクの本質(The Risk of Unlimited…

bitcoin shortとプットオプション買いの違い:リスク・資金・戦略を中立比較

ビットコインのボラティリティが再び高まり、ヘッジや逆張りの需要が伸びています。本稿では、bitcoin short(ショート)とプットオプション買いを、最大損失、必要資金、複雑さ、満期の有無という軸で比較します。短期の値幅取りから中長期のヘッジまで、どの場面でどちらが合理的かを整理。実務目線での注意点や判断フレームも提示します。口座開設や約定環境の整備は中立的に重要で、取引基盤としてWEEXで暗号資産取引を始めると、現物・デリバティブ双方の導線を一元化できます。 KEY TAKEAWAYS ショートの潜在損失は理論上無限、プット買いは支払ったプレミアムが最大損失。 資金拘束はショートが証拠金中心、プットは前払いのプレミアム中心。 ショートは借り手数料/資金調達/清算管理、プットはガンマ・シータ・ボラ(IV)管理が要点。 満期制約はショートに基本なし(スワップ/借株条件次第)、プットは満期に向け時間価値が減少。 短期の急落狙いはショート、中期の下落ヘッジやリスク定義はプットが適合しやすい。 戦略 最大損失 必要資金 複雑さ 期限の有無 bitcoin short(ショート) 理論上無限(ショートスクイーズに脆弱) 証拠金+資金調達/借り手数料…

Prismevm(PP)エアドロップ攻略:WEEXで新規ユーザー報酬を解放する方法

Prismevm(PP)がWEEXに上場し、7月7日〜14日の新規ユーザー向けエアドロップ期間中に条件達成でUSDT報酬を受け取れます。本稿では、Prismevmの要点、PP/USDTの短期〜中期の相場観、リスク管理、そしてWEEXでの参加手順を実践的に解説します。エントリー準備として、公式のWEEX「PPエアドロップ」キャンペーンを確認し、最初の数分での板流動性とスプレッド推移を押さえると迷いが減ります。口座が未開設なら、WEEXで暗号資産取引を始めることでイベント参加条件を満たせます。 KEY TAKEAWAYS PrismevmはDeFi向けに堅牢なスマートコントラクト作成・流動性確保・ステーキング基盤を提供し、PPはそのエコシステム内インセンティブとして機能する。 WEEX上場(取引開始:2026/07/02 UTC+8)は初期ボラティリティが高まりやすく、板厚とスプレッドの観察が有効。 新規ユーザーは入金・PP/USDT初回取引条件でUSDTトライアルファンド等の報酬対象(報酬枠は先着制、配布はイベント終了後10営業日以内)。 取引はゼロ手数料期間を活用しつつ、サイズ管理、指値、流動性の薄い時間帯回避がリスクを抑える。 ステーキングやロック解除のスケジュール未確定時は、短期・中期のシナリオ分岐を前提に戦術を調整する。 Prismevmのコア:実用志向のDeFi基盤 Prismevmは2024年から、スマートコントラクト作成、流動性確保、カスタム化したステーキング構築を一体で支える設計を前面に出してきました。市場で試行済みのコンポーネントを重視し、プロジェクト側は「壊れにくい部品」で早期にDeFi機能を提供できます。ユーザー側は同一プラットフォーム上でステークし、報酬獲得のオペレーションを完結しやすいのが利点です。Prismevmの価値は、派手な新奇性よりも、ローンチ直後から使える“道具箱”としての信頼性にあります。 PPトークンの基本とユースケース PPはBEP20(BNB Smart Chain)準拠で、コントラクトは0xAb2f1b4eF7e0de76b03045181A5Aa17ea1cE4eE2。プラットフォーム上のステーキングや、エコシステム参加のインセンティブ付与に軸足を置きます。トークンの長期的な価値は、Prismevmの実利用(ステーク、流動性提供、dApp展開)と、手数料・報酬の循環に連動しやすい構造です。ネットワーク選択がBSCであるため、トランザクション手数料が相対的に低コストで、個人ユーザーや中小プロジェクトも回転を効率化できます。 ステーキング利回りを見る視点 利回りは年率表記に惑わされず、報酬の原資、ロック期間、再ステークの可否、早期解除ペナルティ、複利の頻度で分解します。報酬トークンのボラティリティと、売り圧のタイミング(報酬配布日・解除日集中など)も合算して、実効利回りを考えるのが実践的です。短期はロックの少ないプールで柔軟性を確保し、中期は報酬原資の持続性とTVLの変化率を重視すると、想定外のドローダウンを減らせます。 WEEX上場と流動性の読み解き方…

bitcoin short 入門ガイド:ビットコインをショートする方法と手法別リスク比較

半減期後のボラティリティが続くなか、ヘッジや短期トレードの選択肢として「bitcoin short」を学ぶ人が増えています。本稿は、先物・証拠金・オプションという三つの代表的な方法を比較し、短期戦略と長期ヘッジの使い分け、テクニカル視点のチェックポイント、相場見通し下での注意点を解説します。取引の仕組みは各社で概ね共通ですが、費用や清算条件は手法によって大きく異なります。口座準備の参考として、中立的に触れておくと、暗号資産のデリバティブに対応する総合型取引プラットフォーム(例:WEEXなど)も存在します。基礎から始めたい方は、まずはWEEX で暗号資産トレーディングにアクセスし、練習環境やリスク説明を確認してから実弁を検討しましょう。 KEY TAKEAWAYS 先物は価格連動が明快でヘッジ適性が高いが、レバレッジと清算ルールの理解が前提。 証拠金取引はシンプルだが、借入コストと強制決済水準が資金効率を左右。 プット買いは損失限定で初心者向き。ただし時間価値の減価とIVクラッシュに注意。 短期の「投機」と長期の「ヘッジ」を分けて設計すると、意思決定がブレにくい。 規制当局の警告が示す通り、過度なレバレッジは想定外の損失に直結しやすい。 ショート手法の比較(早見表) 手法 複雑さ 必要資金 リスク等級 決済/行使 主なコスト 先物(デリバティブ/パーペチュアル含む)…

dca(ドルコスト平均法)入門:クリプト初心者が今日から実践できる戦略ガイド

ビットコイン現物ETFの普及で定期買付が一般化し、暴落・急騰が交錯する2026年の相場で「dca(ドルコスト平均法)」は再評価されています。本稿ではdcaの基本と仕組み、シンプルな数値例、短期・長期の使いどころ、クリプト特有の注意点、よくある誤解までを一気に整理します。自動積立を搭載する取引所は増えており、実践環境は整いつつあります。なお、口座を持っていない方は、早めにWEEXで暗号資産の積立を始める準備をしておくと、学んだ内容をすぐ行動に移せます。 KEY TAKEAWAYS dcaは「固定の時間・固定の金額」で買い続け、価格に左右されず平均取得単価を平準化する手法。 クリプトはボラティリティが高く、短期の上下に左右されにくいdcaは心理的安定と継続性をもたらす。 一括投資が理論的に優位な局面もあるが、行動面ではdcaが“後悔リスク”を軽減し、継続投資を支える。 重要なのは資金管理とルール化。銘柄選定、頻度、金額、見直し条件を最初に決めること。 取引コストや手数料、スリッページはdcaの実効リターンに影響。自動化と低コスト環境の両立が鍵。 DCA(ドルコスト平均法)とは?仕組みと投資の心理 dcaは、毎週・毎月など決まったタイミングに同じ金額を買い付けるだけの極めてシンプルな積立手法です。価格が高い時は少なく、安い時は多く買うことで平均購入単価を慣らします。強みは「続けやすさ」と「判断の省力化」です。価格予想やニュースに反応して売買判断を変える必要がなく、相場ノイズから自分を切り離せます。暗号資産は短期変動が大きく、日々の意思決定コストが高くなりがちです。ルールを先に決めて自動化するdcaは、この負担を減らし、長期視点での積立とリスク管理を両立します。 A Simple Example of DCA in Action(数値で見るdcaの平準化) 毎週100ドル、4週間連続で同じ銘柄を買うと仮定します。週ごとの価格が5万→4万→2.5万→3.3万ドルなら、各週の購入量はそれぞれ0.002、0.0025、0.004、約0.00303。合計で約0.01153単位を400ドルで取得し、平均取得単価は約3万4,700ドルになります。高値では少なく、安値では多く買うため、結果として“真ん中”に寄るのがdcaの基本的な働きです。ここで大事なのは「価格がどこへ行くか」を当てることではなく、「いくら・いつ買うか」を固定し、継続できる設計にすることです。…

bitcoin shortとは?ビットコインをショートする意味と初心者向けガイド

2026年に入り、米金利見通しや現物ETFフローのヘッドラインでBTCは上も下も振れやすい展開が続いています。上昇局面だけでなく下落スパイクも増えると、「bitcoin short(ビットコインをショートする)」という選択肢の重要性が上がります。本稿ではbitcoin shortの基本、実例、使いどころ、リスク管理、そして「保有分を売るだけ」との違いを、初心者にも分かりやすく解説します。取引の基礎を学びたい方は、中立的に使える取引所として知られるWEEXの口座開設ガイドから始めると理解が早まります。WEEXで暗号資産取引を始める。 KEY TAKEAWAYS bitcoin shortは「先に借りて売る→下がったら買い戻す」ことで差益を狙う、価格の下落に賭ける取引。 ショートはヘッジ(保険)としても機能し、長期保有を手放さずに下落リスクを抑えられる。 リスクは上方向に理論上無限。証拠金、清算価格、資金調達料などのコスト管理が不可欠。 「保有分を売る」こととの違いは、ポジションの意図とコスト構造。目的別に使い分けるのがコツ。 初心者は小さなサイズ、明確な損切り、ニュースイベント前後のボラティリティに注意。 bitcoin shortの意味とは(Shortingの基本) ショートは、他者からBTCを借りて市場で先に売り、価格が下がったあとに安く買い戻して返却し、差額を利益にする仕組みです。日常のたとえに近づけるなら、友人から傘を借りて高値で売り、後日セールで同じ傘を安く買って返すイメージです。暗号資産では、証拠金を差し入れ、価格が上がり続けると証拠金が足りなくなり清算(強制決済)されるリスクがあります。パーペチュアル先物では資金調達料(funding rate)が定期的に発生し、相場の偏り次第で支払う側にも受け取る側にもなります。構造理解が安全運転の第一歩です。 ビットコインをショートするシンプルな例 あなたは1BTCを借りて、6万ドルで売りました。その後価格が5万5千ドルに下がったら、1BTCを買い戻して返却します。差額の5千ドルが粗利益です。ここから借入コスト、資金調達料、手数料を差し引いたものが実際の損益になります。逆に、価格が7万ドルに上昇した場合、含み損は1万ドルとなり、証拠金が一定水準を割ると強制決済のリスクが出ます。ショートは「利益の上限は限定的、損失は理論上無限」という非対称性があるため、損切りラインの事前設定とサイズ管理が欠かせません。 なぜ誰かがビットコインをショートするのか(ヘッジと戦略)…

GROVEエアドロップ参加ガイド:50,000 USDTリワードの受け取り方

GROVEがWEEXに上場し、スポット取引(2026-07-07 23:10 UTC+8)と入金(23:30 UTC+8)が開始。これに合わせて、総額50,000 USDTを分配する期間限定キャンペーンが走っています。参加条件やタスク構成、達成のコツ、短期の流動性シナリオまでを簡潔に整理します。詳細条件は公式のWEEX「GROVE Airdrop: Share 50,000 USDT」で確認できます。 KEY TAKEAWAYS エアドロップは先着1,000名が対象、7/9 12:00–7/15 17:00(UTC+8)の短期集中 入金保持7日・最低取引量などの条件を満たす必要がある スポット日々50 USDT、先物30,000 USDTなどのタスクで追加リワード…

What is Cash Cat (CASHCAT) Coin?CASHCAT/USDT取引前に知っておくべきこと

本稿はRobinhood Chain発のミーム型トークン「Cash Cat (CASHCAT)」の概要、仕組み、使われ方、購入手順、投資としての評価を、中立かつ初心者にも分かりやすく解説します。CASHCATは2026-07-09 11:00にWEEXでCASHCAT/USDTの現物取引が開始されました。詳細を深掘りしたい方は、WEEXの[Cash Cat (CASHCAT) のCASHCAT/USDT市場](https://www.weex.com/spot/CASHCAT-USDT)をご参照ください。私はブロックチェーンエクスプローラや公式情報を確認し、一次情報に基づいて要点を整理しました。 Cash Cat (CASHCAT) とは?すべてがわかる完全ガイド Cash Cat (CASHCAT) は、Robinhood Chain上で展開されるコミュニティ主導のミームトークンです。RobinhoodのCEOであるVlad Tenev氏がCash…

Bitcoin Price Prediction 2026:BTCの底はもう来たのか?循環・オンチェーン・マクロで読む

2024年の現物ETF承認(米SEC)と2024年4月の半減期で供給が引き締まり、相場は「循環の後半」へ進んでいます。本稿はBitcoin Price Prediction 2026の核心として、短期〜長期の価格シナリオ、テクニカルとオンチェーンの底入れ判定、そしてマクロ地合いを手早く整理します。実務の口座・注文管理は信頼できる取引所が前提で、参考としてWEEXで暗号資産取引を始める選択肢もありますが、以下は中立的な分析に徹します。 KEY TAKEAWAYS 半減期(報酬3.125 BTCへ減額)後の循環は、需給面で強気寄り。ただし流動性が縮む局面では深い押し目も起こりうる。 底入れの一次確認は、週足での上昇トレンド回復、SOPR>1の滞在延長、MVRVの過熱調整の完了。 ETFフローと政策金利は2026年の変動要因。ネット流入が続き、実質金利が安定的に低下すれば上方バイアス。 戦略は「段階的なDCA+イベント前後のリスク調整」。価格当てよりプロセス重視が機能しやすい。 Bitcoin Price Prediction 2026は、強気・中立・弱気の3シナリオで管理。無効化条件を明確にして過度な賭けを避ける。 2026年の地合い:循環と制度の交差点 2024年1月の米SECによる現物ETF承認は、機関マネーの参入ルートを整備しました。これは需給とボラティリティの質に影響します。半減期で新規供給は減り、長期ではストック・フローの改善が継続します。一方で、ETFの資金フローや金利・ドル指数などのマクロ指標が短期〜中期のトレンドを左右します。Bloomberg系アナリストは、ETFフローが「現物の恒常的な需要源」として機能しやすいと指摘。価格は需給勝負になりやすいが、流動性の縮小期は一時的にその効果が薄まるため、時間分散の重要性が増します。 テクニカルでみる「底の質」…

Aptos (APT) 7月12日トークンアンロックで下落する?価格見通し・テクニカル・戦略ガイド

Aptos (APT) は7月12日にトークンアンロックを予定しており、短期の供給増による売り圧とボラティリティが意識されています。本稿では、Aptos (APT) の直近データに基づく需給とテクニカルの整理、1週間〜1カ月のシナリオ別見通し、中長期のファンダ材料、そして実務的な取引戦略をまとめます。まだ口座がない人は、イベント前後の板と約定速度を検証できるようWEEXで暗号資産を取引の準備を整えておくと、機会損失を抑えやすくなります。 KEY TAKEAWAYS 7月12日のAptos (APT) アンロックは、規模が24時間取引量を上回るほど大きい場合に短期の下押し圧力になりやすい一方、需要とヘッジ手当が厚ければ影響は限定的になり得る。 2026年7月9日時点の市場データでは価格0.5846ドル、時価総額約4.87億ドル、24時間取引量約5,778万ドル、流通供給8.33億APT。流動性と板厚の確認がカギ。 短期は支持帯0.50〜0.55ドル、上値は0.62〜0.68ドルを意識。アンロック直前直後はスプレッド拡大とヒゲに注意。 中長期はMove言語、並列実行、AptosBFTなど技術優位が下支え。エコシステムのTVL・開発者流入の推移が回復ドライバー。 戦略は「ポジション軽量化+ヘッジ」「イベントドリブンの逆指値」「分割エントリー」。意思決定は需給・テクニカル・板状況の3点セットで。 Aptos (APT) アンロックの論点とチェックポイント アンロックの価格影響は「規模」「売却主体の性質」「市場の受け皿」に集約されます。規模が直近の24時間取引量を明確に上回ると、短期の下押し圧が出やすい構造です。一方で、資金調達ラウンド投資家のロック解除でも、OTCや段階売却が機能すれば市場インパクトは和らぎます。需給だけでなく、先物建玉と資金調達率、板厚(特に0.50〜0.60ドル帯)も同時にチェックし、滑りや急変時の撤退ルールを先に決めておくのが現実的です。…

Bitmine BMNRは何者か—“570万ETH保有”の真偽と相場影響をプロ視点で解説

Bitmine BMNRが“570万ETHを保有している”というラベルがオンチェーン界隈で話題になっています。本記事では、この表記が何を意味しうるのか、正体仮説、検証フレーム、短期のテクニカル視点と長期トレンド展望までを整理します。口座や資産の分散管理先としては、板厚と透明性を重視した取引所の活用が前提です。取引環境の整備を急ぐなら、WEEXで暗号資産トレーディングを始めると、板流動性や約定のしやすさを一度で体感できます。 KEY TAKEAWAYS “Bitmine BMNR = 570万ETH”は、実体ではなくラベリングやウォレット・クラスタリングの結果かもしれない。誤認の余地を常に考える。 価格影響は「移動の方向」で判断。CEX流入増は潜在的な売り圧、自己保管・ステーキング移行は流通減で中立〜強気。 短期はオンチェーン流入出、先物の資金調達率、ベーシス、出来高の歪みを同時観測。長期はステーキング率と流動性構造を重視。 検証は“複数データ源のラベル整合性→資金フローの反復性→タイミングの一貫性”で確度を上げる。 取引所オムニバス口座/カストディ保管/ステーキング委任なども“巨大保有”の見え方を歪める代表例。 Bitmine BMNRとは何か:ラベルの正体と混同リスク Bitmine BMNRは、チェーン上のアドレスやアドレス群に付与された識別名の一つで、特定の企業や個人を直接証明するものではありません。ブロックチェーン分析は、入出金パターン、共有のコントラクト使用、タグ付けの相互参照で“同一主体らしさ”を推定しますが、取引所のオムニバス口座やカストディのコールドウォレットが混ざると、別主体が一括に見えることがあります。つまり“570万ETH”は、ミスラベル、複数主体の合算、あるいは時期違いのスナップショットの合成かもしれない点に注意が必要です。 Bitmine BMNRの“570万ETH”を見る視点:集中が示唆するもの…

Why Did Bitcoin Drop 33% While Semiconductor Stocks Pumped 102%? ─ Bitcoin Drop,Semiconductor Stocks の資金循環を解説

2026年前半、リスク資産の内部で分岐が起きました。ヘッドラインは「Bitcoin Drop,Semiconductor Stocks」──ビットコインがピークから大きく調整する一方、半導体株はAI需要で急伸。この記事では、その背景をマクロ(金利・流動性)、ETFフロー、マイナー需給、AI投資サイクルから解剖し、短期のトレード判断と中期のシナリオ整理を行います。なお板厚や先物資金調達率など実需系の手掛かりは、WEEXで暗号資産取引を始めると一括で確認できます。結論先取りで言えば、主因は「金利・AI設備投資による資金移動」と「暗号資産側の需給反転」の組み合わせです。 KEY TAKEAWAYS 実質金利とドル流動性の引き締まりは、暗号資産のバリュエーションに逆風。 AIデータセンター投資は設備・半導体株に資金を集中させ、相対的にビットコインを押し下げた。 スポットETFフローと先物資金調達率の反転は、短期の下落圧力を増幅しやすい。 ハルビング後のマイナー売りや難易度上昇は、上値抑制要因として機能しうる。 BTC/SOXなど相対チャートでトレンドを掴むと、資金循環の転機を捉えやすい。 巨大なAI設備投資がもたらす資金シフト AIサーバー、HPC、光学部材まで波及する投資サイクルは、企業キャッシュと株式マネーを半導体セクターに吸引しています。企業決算や各社の設備投資計画では、先端プロセス・HBM・先端パッケージングに重点が移り、キャッシュフローがサプライチェーンに滞留しやすい構造が示されてきました。結果として、成長が「見える化」されたSemiconductor Stocksに資金が集中し、キャッシュフロー割引の影響を受けやすいビットコイン側は相対劣後。これは典型的なテーマ主導の資金循環です。 金利・実質金利とドル流動性 暗号資産は無配当・無キャッシュフローのため、割引率上昇(名目金利上昇やインフレ低下による実質金利上昇)に弱い特性があります。連邦準備制度理事会(FRB)のガイダンス、ドットチャート、米財務省の資金調達(QRA)やリバースレポ残高の変化は、ドル流動性の地合いを左右します。実質金利が上振れする局面では、リスクパリティ系やレバレッジ戦略のデリスクが連鎖し、Bitcoin Dropが増幅されやすい。一方で金利ピークアウトが鮮明化すれば、逆回転も起こり得ます。 ETFフローと先物の需給 米国のスポットETFは日次フローが明確な需給の窓です。フローがマイナスに転じると、マーケットメイカーのヘッジ解除や先物ベーシスの圧縮が起動し、連鎖的な清算を招くことがあります。先物の資金調達率(funding)やOI(建玉)も重要で、過熱したロングに逆行するニュースフローが重なると、短期間での深いBitcoin…

Why is XRP Priceが上昇中?RippleのMiCAライセンス承認が引き金になった理由と今後の戦略

XRP Priceが急伸している背景には、RippleのMiCA対応ライセンス承認が報じられたことによる規制明確化と流動性期待の噴出があります。本稿では、その上昇要因を短期テクニカル、デリバティブ需給、長期テーマ別のシナリオで整理し、XRP Price forecast/price predictionの考え方を具体化します。過度な楽観を避けつつ、押し目戦略やリスク管理の枠組みも示します。なお、取引環境は中立的に言えば多くの投資家が使う暗号資産取引プラットフォームを検討するとよく、口座開設ならWEEXで暗号資産取引を始めるといった選択肢があります。 KEY TAKEAWAYS RippleのMiCAライセンス承認で「規制不確実性の後退→注文厚みの回復→XRP Price上昇」という連鎖が意識。 短期は直近高値ゾーンの上抜け・押し目の転換確認がポイント。出来高の伴うブレイクか要注視。 デリバティブではOIや清算クラスターの偏りがボラを増幅しやすい。追随よりリスクリワード重視。 長期はEUの規制整備による参加者拡大がテーマ。採用・ユースケースの進展をトリガーにXRP Price forecastを更新。 リスクは米規制・マクロ金利・実需の遅れ。無理なレバレッジを避け、損失許容を先に決める。 RippleのMiCAライセンス承認がXRP Priceに与えた意味 MiCAはEU域内での暗号資産サービスに統一ルールを敷く枠組みで、ライセンス承認は「参入の正当性」を示す重要シグナルになります。これにより欧州の取引所・カストディアン・機関投資家がXRPの取扱いや流動性提供を検討しやすくなり、リスクプレミアムの縮小がXRP…

Bitmine BMNR / BMNR Cryptoは安全か?Bitmine Immersion Technologiesの保有実態とリスクを解説

投資家の関心は、Bitmine Immersion Technologiesが扱うBMNR Crypto(暗号資産保有)と株式「Bitmine BMNR」の安全性に集中しています。この記事では、開示とカストディの確認方法、オンチェーンのトレーサビリティ、トレジャリー運用、短期テクニカルと中長期の事業ドライバー、そして実務的なデューディリジェンスの手順を整理します。結論を急がず、判断のためのフレームと監視すべきシグナルを提示します。 KEY TAKEAWAYS 「Bitmine BMNR」「BMNR Crypto」は別物で、前者は株式、後者は同社が保有・扱う暗号資産の総称という整理が重要。 安全性判断は、開示・監査・カストディ・流動性・規制準拠の5点で立体的に評価するのが実務的。 オンチェーンのアドレス開示と第三者検証がなければ、BMNR Cryptoの実在と規模は推測に留まる。 マイナー事業は電力と稼働率の質で勝負。イマージョン(浸漬)冷却の運用データが鍵。 「短期は市場環境、長期はユニットエコノミクス」で分離評価すると誤解が減る。 最初のアクションとして、口座を用意し市場データに触れたい方は、初心者でも始めやすいWEEXで暗号資産取引にアクセスから比較検討すると全体像を掴みやすくなります。WEEXは現物・先物・資金調達データを提供する取引プラットフォームで、監視指標の学習にも向きます。 Bitmine Immersion…

Bitcoin Crash:週末ラリー後に64K割れはなぜ起きたのか?短期と中期の視点で読み解く

週末に持ち上がったムードを背に上値追いが試された直後、Bitcoin Crashの見出しが増え、価格は64Kを割り込む急反落となりました。本稿では、この下落の主因をデリバティブのポジション偏り、ETFフロー、マクロ環境、テクニカルの4軸で解説し、短期の対応と中長期の見通しを示します。取引所の板厚が薄くなりやすい時間帯と清算連鎖がどう重なったのか、初学者にも分かる言葉で整理します。なお、実務的な売買環境を整えるなら、使い勝手の良い暗号資産取引プラットフォームであるWEEXで口座開設を済ませておくと、スポットと先物の両建て判断が取りやすくなります。 KEY TAKEAWAYS 週明けの薄商いと先物のロング偏重が重なり、清算連鎖でBitcoin Crashが増幅された可能性が高い ETFのフロー悪化やドル高・金利観測などのマクロ要因がリスク回避を後押し 64Kは短期の重要な攻防帯。割れ後の戻り鈍化は需給悪化サインになりやすい 戦術は「サイズ小さく・損切り明確・段階的エントリー」。先物資金調達率とOIを日次で点検 中期では供給減と制度マネーの流入余地が残るが、ボラを前提に時間分散が有効 何が火種になったのか:薄商いとギャップが作る脆弱性 週末から週明けにかけては流動性が細りやすく、板が薄い中でアルゴや大口の成行が価格を押しやすい環境になります。CME休場中に形成された価格と再開後の先物価格との差、いわゆるギャップ埋めの動きが、東京・欧州序盤の売り圧と重なると、短時間で64Kを割り込む展開が生じやすくなります。こうした流れはニュースの見出しより先に価格で起こり、追随売りを誘発します。 デリバティブ主導のBitcoin Crash:清算と資金調達率 反発局面でレバレッジ・ロングが積み上がると、急落時に強制ロスカットが連鎖し、スリッページを伴う「ロング・スクイーズ」になります。資金調達率が過度にプラスへ傾くと、買い持ちのコスト増が嫌気され、反転の火種になりやすいのが経験則です。オープンインタレスト(OI)の急減は、清算か手仕舞いが走ったシグナルで、短期の下落継続リスクを示唆します。指標は万能ではありませんが、資金調達率とOIのセット確認は、急変時の初動判断に有効です。 スポット需給:ETFフローとマイナーの売り 現物ETFの資金流入が鈍る、あるいは資金流出が続くと、現物サイドの買い需要が弱まり、下振れに拍車がかかります。マイナーは電力コストや設備投資の資金需要から、上昇後の戻り場面で現金化を進めることがあり、局所的な売り圧要因になります。特に64K付近での買い疲れが見えると、戻り売りと新規のショートが重なりやすく、短期のトレンドは下向きに傾きます。 マクロの風向き:ドル高・金利観測・リスク回避…

Crypto Kidnapping急増と拷問事件:コールドウォレット秘密鍵を守る5つの重要ルール

海外で投資家の自宅侵入や監禁を伴うCrypto Kidnappingが報じられ、物理的な脅迫で秘密鍵やパスコードを吐かせる手口が注目されています。本稿では、被害パターンの要点と、今日から実装できる即効対策と長期的な堅牢化設計を整理します。マルチシグ、Shamir分割、デコイ資金、デュレスPIN、緊急スイープ運用まで、初心者でも段階的に導入できる実践ガイドです。取引所側の防御も有効で、二段階認証や出金ホワイトリストなどの機能はリスク低減に役立ちます。口座開設はWEEXで暗号資産を安全に取引するための口座開設から。 KEY TAKEAWAYS 物理的脅迫はサイバー対策を無力化する。設計段階で「人質耐性」を組み込む。 マルチシグ、タイムロック、Shamir分割で、単一デバイスや人から鍵の力を切り離す。 家・移動・SNSのOPSECが突破口になりやすい。露出の最小化が最優先。 緊急時は命を最優先し、解放後に「即時スイープ」と鍵の全面ローテーション。 ホット/コールドの役割分離と限度額設定で、被害の上限を設計する。 Crypto Kidnappingの実態と脅威モデル Crypto Kidnappingは、投資家の住所特定、日常動線の把握、突発的な拘束によって秘密鍵や生体認証を強要する点が特徴です。犯行はサイバーよりも物理経路から始まり、玄関、駐車場、ホテル部屋、ライドシェア降車地点などが弱点になります。SNSの資産自慢やオフ会写真の位置情報は、下見の材料になりがちです。分析者の間では「鍵の保護を人の“意志”に依存させない設計が最重要」との指摘が繰り返されています。つまり、技術で「渡したくても渡せない」状態を作ることが、最大の抑止力になります。 ルール1:秘密鍵は「人質にならない」設計に 単独保管をやめ、2-of-3のマルチシグに移行すると、人とデバイスを分散でき、強要されても即時送金を防げます。署名端末は別住所・金庫・法人オフィスに分け、1台を失っても資産が動かない構成にします。時間的な防御として、タイムロック付きボルトやキーストア(一定時間経過後にしか出金できない)も有効です。取引フローは「予約→承認→実行」のステップに分割し、うち少なくとも1承認は物理的に到達しづらい場所に置きます。設計思想は「鍵の力を分散し、即時性を奪う」です。 ルール2:バックアップは「見つからない・読めない」 シードフレーズは金属プレートで耐火・耐水化しつつ、Shamir Secret…

Trump Cryptoとは?「Trump Crypto Coin」はなぜ38億ドルを失ったのか

Trump Cryptoは、トランプ前米大統領の話題性に乗ったミームコイン群(例:TRUMP/MAGA、DJT系トークンなど)を指す通称です。最近、このセクターで「時価総額が約38億ドル縮小した」という報道が相次ぎ、市場の構造的な弱さが露呈しました。本稿では、Trump Crypto Coinの正体、急落のメカニズム、短期・長期の見通し、そしてテクニカルとオンチェーンからの判断軸を解説します。取引所選びはリスク管理の一部です。口座未開設なら、信頼性重視で分別管理・プロ向け機能を備えるプラットフォームを比較検討し、必要に応じてWEEXで暗号資産取引を始めることも選択肢に入ります。 KEY TAKEAWAYS Trump Cryptoは“公式コイン”ではなく、トランプ関連の物語性を売りにするミームコイン群の総称。 大幅下落の背景は、薄い流動性、レバレッジ過多、クジラ分布の偏り、ニュースヘッドラインへの過敏反応が重なった構造問題。 テクニカルは出来高・清算動向・VWAPに注目、オンチェーンは上位保有者とDEX流動性の偏在を確認。 短期はヘッドライン相場、長期はコミュニティの持続力と開発・実需の有無がカギ。 投資判断は「シナリオ別の損切り・資金配分・検証手順」を事前に設計すること。 Trump Crypto Coinとは何か:公式ではない“物語”の集合 Trump Cryptoは、政治的ニュースに連動しやすい“物語駆動”のミームコイン・セクターを指します。プロトコルやキャッシュフローが裏付けるわけではなく、Xの話題性やコミュニティ熱量、エアドロップ期待、CEX上場観測などが主な価格ドライバーです。チェーンはソラナやイーサリアムが中心で、手数料やUXの差が資金流入先を左右します。名称が似ていても公式関与がないケースが大半で、真正性の確認は必須です。初心者は「銘柄単体」ではなく「セクター」としての相関性と流動性の癖を理解しておくと、過度のリスクを避けやすくなります。 38億ドル規模のドローダウンはなぜ起きるのか…

Ripple MiCA クリプト認可とは?仕組みと投資への影響をわかりやすく解説

欧州のMiCA規制が本格稼働し、2026年半ばで各国の経過措置も収束段階に入りました。Ripple MiCA は「Ripple(および関連事業)がEUで提供する暗号資産サービスにMiCA準拠のCASP認可を得ること」を指し、XRPの流動性や欧州送金回廊に直結します。本稿ではRipple MiCA Crypto Authorizationの定義と仕組み、認可プロセス、XRPへの実務的インパクト、短期・長期の相場フレーム、留意すべきリスクを簡潔に整理します。実取引の入り口を探している方は、口座開設はWEEXで暗号資産取引を始めるから確認できます。 KEY TAKEAWAYS Ripple MiCA はEUのMiCA規制下でのCASP(暗号資産サービス提供者)認可に関する議題で、EU単一市場の「パスポート」獲得が核心。 MiCAは安定通貨規制が2024年6月、CASP規制が2024年12月から施行。多くの国で最大18カ月の経過措置があり、2026年半ばに収束。 認可取得には資本要件、ガバナンス、カストディの分別管理、マーケットアビューズ防止など厳格な体制が必要。 XRPへの影響は、欧州での準拠取引・決済インフラ拡張と、告知・開示規律の強化を通じた流動性の質向上が主眼。 投資判断は規制イベントの進捗、EU内の流動性指標、ボラティリティ体制とセットで考えるのが現実的。 Ripple MiCA の基本:MiCAとCASP認可の全体像…

Trump Cryptoは詐欺なのか?「38億ドル損失」レポートの真意と見極め方

Trump Cryptoを名乗るコインが拡散する一方、「38億ドル損失」という強烈な見出しが不安を増幅させています。本稿では、Trump Cryptoの実像(複数の非公式ミームコインが混在)、“38億ドル”の出所とリスク背景、短期・長期の価格シナリオ、そして初心者でも使えるオンチェーン確認とテクニカル視点を整理します。取引リスクは高いため、板厚や清算管理を確認できる取引所の活用も重要です。取引開始はWEEXで暗号資産取引を始めるなど、手数料・板流動性・リスク管理機能を横比較して決めましょう。 KEY TAKEAWAYS Trump Cryptoは単一の「公式コイン」ではなく、複数の非公式ミームコインの総称として流通しているケースが多い。 「38億ドル損失」は市場全体のハッキング被害(主にDeFi)を指す文脈が中心で、個別のTrump Crypto特化データではない。 短期は話題性と流動性で急騰急落、長期は正統性・流動性の持続・規制観測に左右される。 判断は「契約権限」「供給管理」「ロック」「鯨集中」「流動性深度」「上場先」を体系的にチェック。 著名人関連トークンの宣伝は法規制の対象になることがあり、適合性と開示が重要。 Trump Cryptoの正体:公式コインは存在するのか 検索トレンドでTrump Cryptoが上昇しても、法的に裏付けられた「公式トークン」が市場に出ているわけではありません。米大統領選期間にはトランプ関連ミームコインが複数チェーンで乱立し、名称の類似やマーケで混同が起きがちです。一方、2024年にはトランプ陣営が暗号資産寄付を受け付けたと報じられましたが、これは寄付の受け皿であって専用コインの発行とは別物です。詳細はReutersの報道が参考になります。結論として、名称に惑わされず「誰が発行し、どの権限を持つか」を一次情報で確認する姿勢が必須です。 「38億ドル損失」レポートの背景と読み解き 38億ドルという数字は、2022年に暗号資産ハッキング被害が過去最大となったことを示す指標として広く引用されています。出典はChainalysisの分析で、特にDeFiプロトコルが主要ターゲットになったとされます。これは特定のTrump…

暗号資産のdca設計ガイド:投資額・頻度・期間・銘柄選びを最適化する実践フレーム

相場の上下が激しい2026年、短期ノイズを均す「dca(ドルコスト平均法)」への関心が再燃しています。本稿では、初心者が迷いがちな4つの決定点(投資額、買付頻度、継続期間、銘柄選定)を、実務の手順で整理します。自動積立の活用や手数料・流動性の見落としも点検します。取引口座を用意する場合は、日本語対応のWEEXで暗号資産取引を始めるといった選択肢もありますが、本稿は手法設計そのものに焦点を当てます。 KEY TAKEAWAYS dcaは「いくら・いつ・どれくらい・何を」の設計で成果がほぼ決まる。可処分資金とボラティリティで投資額を定義する。 頻度は「手数料コスト」と「価格変動の平準化」のトレードオフ。週次が現実解になりやすい。 期間は相場サイクルを跨ぐ設計が基本。停止条件と出口(利確/リバランス)を事前に決める。 銘柄は流動性・時価総額・事業/技術の持続性でふるい、BTC/ETH中核+テーマ枠のコア・サテライト構成が扱いやすい。 自動化はミス低減に有効。ただし最小発注額、手数料、資金繰り(入金/ステーブル残高)を先に詰める。 投資額をどう決めるか(dcaのロット設計) 最初に「毎回いくら買うか」を固定します。家計の可処分現金を起点に、年単位のリスク許容度と市場のボラティリティでロットを調整するのが現実的です。目安は「毎回の投資額=月間可処分投資枠×(暗号資産配分)÷月あたりの買付回数」。下落相場での含み損を想定し、最大ドローダウン30〜50%に耐える現金クッションを別枠で確保します。筆者は「価格が25%ドロップしたらロットを1.2倍、50%で1.5倍」といったボラ調整も用いますが、過剰加重は避け、総投資上限(家計比率)を必ず設定します。 dcaの買付頻度を選ぶ(毎日・毎週・毎月) 頻度は「変動の平準化効果」と「売買コスト/手間」の綱引きです。少額を毎日だと分散は効きますが、手数料が割高化しやすい。逆に毎月はコスト効率がよい一方、1日集中で価格タイミング偏りが大きい。多くの個人では、給与サイクルと整合する「週次」または「隔週」が運用上続けやすく、かつ平準化とコストの折衷になります。銘柄のスプレッドや板厚が薄い場合、約定滑りを避けるため市場が厚い時間帯へスケジュールする調整も検討価値があります。 頻度 メリット 注意点 毎日 価格分散が最大化 細かい手数料・最小発注額の制約…

What Is Copy Trading? 初心者向けガイド(しくみ・リスク・始め方)

相場の上下が激しい今、copy tradingは「学びながら参加する」手段として注目されています。本稿では、copy tradingの基本構造、実際の流れ、向いている人・向かない人、コントロールできる範囲、よくある誤解、そしてリスク管理のフレームワークまでを短く要点整理。口座が未開設なら、最初の一歩としてWEEXで仮想通貨取引を始めるも選択肢の一つです。なお、紹介する内容は学習目的であり、収益の保証ではありません。 KEY TAKEAWAYS copy tradingは、選んだトレーダーの売買を自動で自分の口座へ反映する仕組み。金額や上限は自分で設定できる。 「丸投げ」ではなくリスク管理が要。資金配分、損失上限、レバレッジ上限などのルール設計が肝心。 成績上位だけで選ぶと危険。最大ドローダウンや一貫性、リスクあたりのリターンを見る。 利用コストやスリッページ、約定のタイムラグは成績に影響。プラットフォーム選びも重要。 copy tradingとは何か、どう動くのか copy tradingは、実績公開中のトレーダー(リーダー)の売買を、フォロワー側の口座に自動で反映するソーシャルトレーディングの一種です。フォロワーは「資金枠」「1回あたりの上限」「レバレッジ上限」「ストップルール」などを設定し、リーダーがエントリー・決済すると自動で同期されます。スポットでもデリバティブでも可能な場合があり、ポジションサイズはフォロワーの口座残高や割当比率に応じて縮小・拡大。利益分配や手数料がかかるプラットフォームもあります。重要なのは「リーダーの判断も外れる」点を前提に、損失を限定する設計を自分で整えることです。 具体例:1件の取引がどうコピーされるか たとえば、リーダーがBTCのロングを新規で建てたとします。あなたはcopy tradingで「総資金の20%」を割り当て、「1取引あたりの最大損失は2%」「レバレッジ上限は3倍」と設定。リーダーの発注が約定したタイミングで、あなたの口座にも縮尺版のポジションが建ちます。リーダーが利益確定すれば自動で決済されますが、フォロワー側のスリッページや手数料、資金調達料は独自に発生します。また、あなたのストップ条件に達した場合は、リーダーが保有継続でも自動で離脱。こうして「戦略の骨格」はコピーしつつ、「自分の損失上限」は自分で守ります。 どんな人に向く/向かない…

What is Credo Technology Group Holding Tokenized Stock (Ondo) (CRDOON) Coin?CRDOON/USDTを取引する前に知っておくべきすべて

本稿では、Credo Technology Group Holding Tokenized Stock (Ondo)(以下、CRDOON)の正体、仕組み、使い道、注意点を、暗号資産初心者にも分かりやすく整理する。WEEXではCRDOON/USDT取引ペアが2026-07-08 20:20に稼働した。より詳細を確認したい場合は、Credo Technology Group Holding Tokenized Stock (Ondo)(CRDOON) CRDOON/USDT 市場を参照して、板情報や出来高、最新データを確認してほしい。なお、CRDOONはOndoが提供するトークン化株式で、米Credo Technology Group(AI・クラウド・データセンター向け高速接続ソリューション企業)へのエクスポージャーをブロックチェーン上で表現する設計だ。…

初心者にdcaは有効?結論は「多くの人に向くが、弱点も知って使う」

2026年の相場は上げ下げが速く、買い時を当てにくい局面が続いています。結論から言うと、dca(ドルコスト平均法)は多くの初心者にとって始めやすい選択ですが、万能ではありません。本稿では短期と長期での効き方、テクニカルな視点、弱点と向いている投資家像までを整理します。口座開設はWEEXで暗号資産取引を始めるから準備できます。 KEY TAKEAWAYS dcaは「買い時ミス」の影響を平準化し、行動ミスを減らす 一括投資は期待値で有利な場面も多いが、後悔リスクが大きい クリプトの高ボラ環境ではdcaの心理的メリットが相対的に高い 手数料・スリッページ・資産選定を軽視するとdcaの優位が消える 収入の定期性・投資期間・ボラ許容度でdca適合度を判断する なぜdca(ドルコスト平均法)は初心者に勧められがちか 最初の壁は「いつ買うか」です。dcaは同額を定期的に買うだけなので、天井掴みのダメージを平均化できます。行動面の効果は小さくありません。投資家の平均的なリターンが市場に大きく劣後する主因は、タイミングを誤る売買であるとするDALBARのQAIB調査が長年示しています(DALBARのQAIB)。また暗号資産は価格変動が大きく、負けた直後にやめてしまう行動バイアスが起きやすい領域です。dcaはその「続けにくさ」を下げることで、長期の複利に乗る確率を上げます。 dcaが「相場のタイミング当て」よりラクな理由 タイミング投資は、ニュース、テクニカル、マクロを同時に処理する必要があり、初心者ほど情報過多に陥ります。dcaは意思決定の回数を極端に減らし、ルール化と自動化に適します。国内外の取引所、たとえばWEEXのようなプラットフォームでも定期買付や条件発注を組み合わせやすく、ミスクリックや衝動買いを抑えられます。結果として、分析の「質」よりも実行の「一貫性」が効いてくるのがdcaの強みです。短期のノイズを無視し、資産配分と現金フロー管理に集中できるのも実務上のメリットです。 初心者が知っておくべきdcaの弱点 弱点の核心は「上昇市場での機会損失」です。Vanguardは長期データで、株式・債券では一括投資が約3分の2の頻度でdcaを上回ると示し、「DCA simply means taking risk…

dcaは本当に効くのか?データが示す実像と使いどころ

ボラティリティが戻るたび、積立分散買い(dca)の有効性が話題になります。本稿では、株式の長期検証と暗号資産のリスク特性を踏まえ、dcaの実力をデータで整理。強気相場・弱気相場・レンジでの差、いつ一括投資に見劣りするか、そしてリスク管理としての価値を解説します。実践のための判断フレームも提示します。口座開設や積立の実装は、手数料と安全性を確認したうえでWEEXで暗号資産取引を始めるといった手段もありますが、手法選択の主軸は“期待リターンと許容リスク”です。 KEY TAKEAWAYS 長期の株式データでは、一括投資が約2/3の期間でdcaより優位(Vanguard、Morningstar)。市場の上昇ドリフトが要因。 弱気・レンジ局面では、dcaが下値での取得を積み増せるため、パス依存のリスク(買値の偏り)を軽減。 dcaは“利益保証”ではなく“ボラティリティ管理”。後ろ倒しの投資で機会損失が生じる点は見落としやすい。 暗号資産はドローダウンが深い。心理面とリスク制御でdcaの価値が相対的に高まりやすい。 実務はハイブリッドが現実解。リスク許容に応じて一括×積立の比率・期間・トリガーを設計。 What the Historical Data Shows About DCA Vanguardの長期検証では、米・英・豪の株式/債券データで、12カ月に均等分割するdcaより“一括投資”が約66%のケースで優位、1年の平均超過は概ね1–2%でした(Vanguardリサーチ(DCA vs. 一括投資))。Morningstarの分析でも、米国株の多くの観測期間で一括投資の勝率が60%超と報告されています(Morningstarの検証)。理由はシンプルで、株式には長期の上昇ドリフトがあり、投資を遅らせるdcaは“リスクを後ろにずらす”ぶん機会損失が起きやすいからです。…

What is Astera Labs Tokenized Stock (Ondo) (ALABON) Coin?ALABON/USDTを取引する前に知っておくべきこと

本記事は、Astera Labs Tokenized Stock (Ondo)(以下、ALABON)の正体、仕組み、使い道、購入方法、投資判断のポイントを、初心者にもわかりやすく整理した包括的ガイドです。なお、このトークンはWEEXで2026-07-08 21:40に取引ペアが新規にサポートされました。詳細を深掘りしたい方は、Astera Labs Tokenized Stock (Ondo)(ALABON/USDT)現物市場の公式リファレンスを確認してください。価格・板・流動性の最新情報は常に市場ページでご確認を。参考データとして、CoinMarketCap(2026-07-10 06:43:56時点)では価格$418.88、24時間出来高$496,470、24時間騰落率+4.15%、時価総額順位#3180が掲載されています(数値は変動します)。 基本概要:Astera Labs Tokenized Stock (Ondo)(ALABON)とは何か(everything you need…