Купить крипто

Купить крипто- Рынки

Фьючерсы

Фьючерсы- Спот

- Копитрейдинг

- Earn

- Еще

5,15 миллиарда долларов: взаимовыгодная «распродажа»

Оригинальное название: «51,5 миллиарда долларов, взаимовыгодная 'распродажа'»

Авторы оригинала: Sleepy.txt, Kaori, Dynamic Observation Beating

22 января 2026 года Capital One объявил о приобретении Brex за 5,15 миллиарда долларов. Это была неожиданная сделка, в ходе которой самый молодой единорог Кремниевой долины был поглощен старейшими банкирами Уолл-стрит.

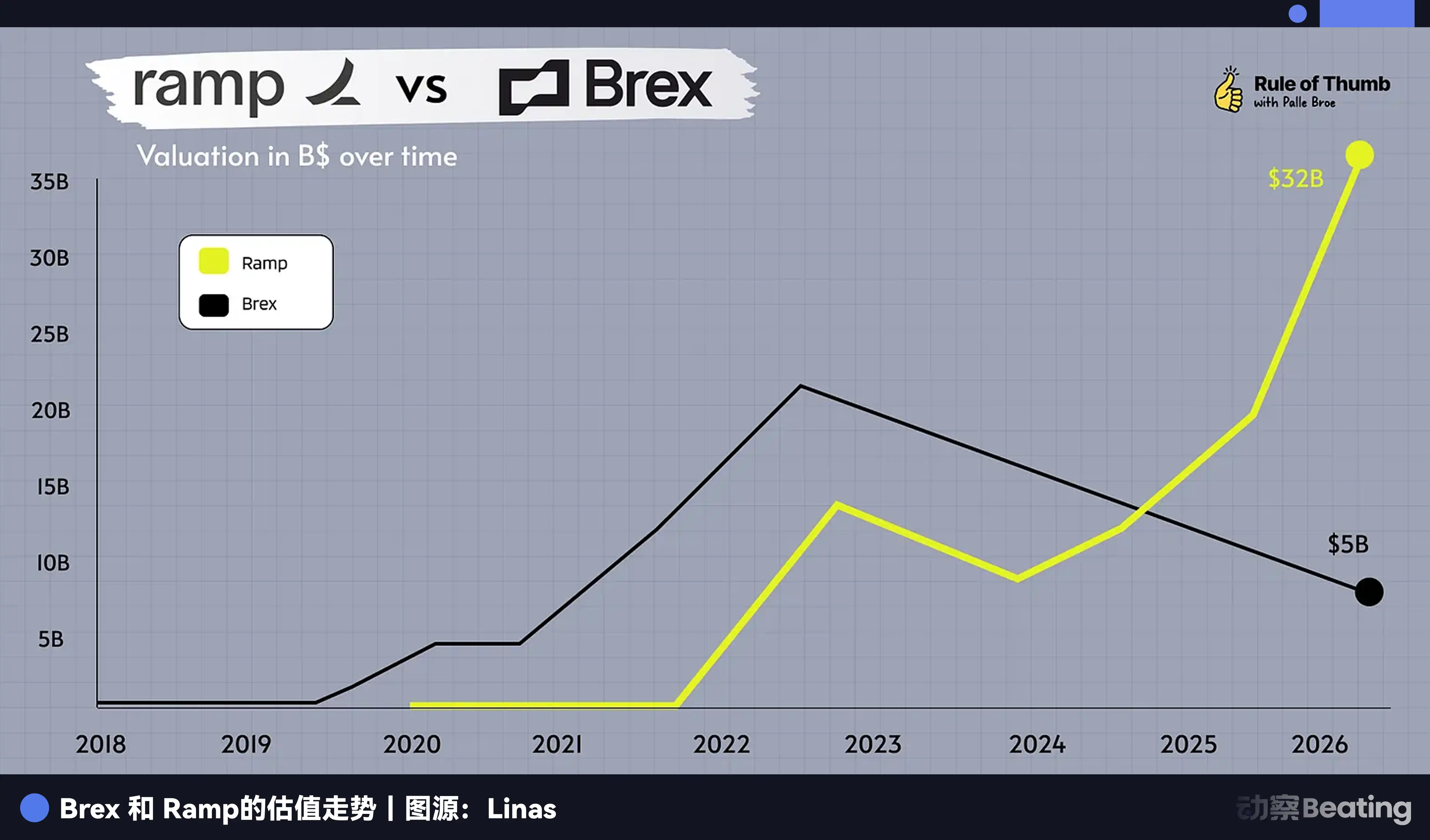

Кто такой Brex? Это самая популярная компания по выпуску корпоративных платежных карт в Кремниевой долине. Основанная двумя бразильскими подростками-гениями в возрасте 20 лет, компания Brex достигла оценки в 1 миллиард долларов за один год и 1 миллиард долларов ARR за 18 месяцев. В 2021 году Brex оценивалась в 12,3 миллиарда долларов, ее называли будущим корпоративных платежей, обслуживающей более 25 000 компаний, включая такие звездные компании, как Anthropic, Robinhood, TikTok, Coinbase, Notion и другие.

Кто такой Capital One? Это шестой по величине банк в США с активами в 470 миллиардов долларов, депозитами в 330 миллиардов долларов и третий по величине эмитент кредитных карт в Америке. Его основатель, Ричард Фэрбэнк, которому в этом году исполняется 74 года, основал Capital One в 1988 году и потратил 38 лет на то, чтобы превратить его в финансовую империю. В 2025 году он только что завершил приобретение кредитной организации Discover за 35,3 миллиарда долларов, что стало одним из крупнейших слияний в финансовой индустрии США за последние годы.

Эти две компании представляют скорость и инновации Кремниевой долины, а также капитал и терпение Уолл-стрит.

Однако за рядом данных скрывается парадокс: Brex по-прежнему растет на 40-50%, с ARR в 500 миллионов долларов и более чем 25 000 клиентов. Почему такая компания решила продаться, причем по цене на 58% ниже ее пиковой оценки?

Команда Brex говорит, что это для ускорения и масштабирования, но что ускорять? Почему сейчас? Почему Capital One?

Ответ на этот парадокс кроется в более глубоком вопросе. Что означает время в финансовой индустрии?

У Brex не было выбора

После объявления о поглощении многие сожалели, что у Brex не было выбора в пользу IPO. Однако в глазах команды Brex эта сделка произошла в самое подходящее время.

До взаимодействия с Capital One команда руководителей Brex изначально была сосредоточена на продолжении привлечения частного финансирования, подготовке к IPO и работе в качестве независимой компании.

Поворотный момент наступил в четвертом квартале 2025 года. Генеральный директор Brex Педро Франчески был представлен Фэрбэнку, банковскому гиганту, который возглавлял Capital One более 38 лет, и который быстро развеял настойчивость Педро простой логикой.

Фэрбэнк представил баланс Capital One: 470 миллиардов долларов активов, 330 миллиардов долларов депозитов и третья по величине сеть распространения кредитных карт в стране. По сравнению с этим Brex, несмотря на наличие самого удобного программного интерфейса и алгоритмов контроля рисков, всегда был ограничен стоимостью своих средств.

В мире финтеха рост раньше был единственной валютой, но к 2026 году финтех-компании столкнулись с одновременными изменениями в среде рынка капитала, переоценкой ожиданий роста и все более ускоряющейся консолидацией в индустрии финансовых услуг.

Согласно данным Caplight, Brex в настоящее время оценивается всего в 3,9 миллиарда долларов на вторичном рынке. Финансовый директор Brex Дорфман упомянул ключевую деталь при анализе сделки по поглощению: «Совет директоров считал, что мультипликатор приобретения в 13 раз превышающий валовую прибыль соответствует премиальным стандартам для ведущих публичных компаний».

Это заявление означает, что если бы Brex выбрал IPO, в рыночных условиях начала 2026 года финтех-компании, растущей на 40% и еще не полностью прибыльной, было бы крайне сложно превысить мультипликатор оценки в 10 раз на публичном рынке. Поэтому, даже если бы она успешно вышла на биржу, рыночная стоимость Brex, скорее всего, упала бы ниже 5 миллиардов долларов и могла бы даже столкнуться с долгосрочными дисконтами ликвидности.

С одной стороны — крайне неопределенный путь к IPO, а также возможность падения цены размещения и коротких продаж после листинга; с другой стороны — комбинация наличных денег и акций, предоставленная Capital One, а также немедленная поддержка со стороны крупного банка.

Если дело только в колебаниях оценки, может ли Brex выбрать оптимизацию программного обеспечения и алгоритмов, чтобы пережить «капитальную зиму»? Реальность не дала Brex такой возможности.

Баланс пожирает мир

Долгое время Кремниевая долина верила в мантру A16Z: «Программное обеспечение пожирает мир».

Основатель Brex был истинным верующим в это кредо, но финансовая индустрия хранит правило, которое трудно понять инженеру-программисту. В валютной войне пользовательский опыт — это лишь фасад; баланс — это настоящая операционная система.

Как финтех-компания без банковской лицензии, Brex по сути является банком-оболочкой. Каждый кредит, который он выдает, опирается на финансовую поддержку банков-партнеров в основе, а доход от процентов по депозитам также делится с банками, обеспечивающими поддержку счета.

Это не было проблемой в эпоху низких процентных ставок, так как средства были в изобилии. Однако в условиях высоких процентных ставок бизнес-модель Brex начала задыхаться.

Мы можем разбить структуру доходов Brex. К 2023 году около 1/3 его выручки поступает от процентной маржи по депозитам клиентов, около 6% — от абонентской платы за SaaS, а остальное зависит от комиссий за транзакции по кредитным картам.

При процентных ставках на уровне 5,5% Brex оказался в стесненном положении.

С одной стороны, затраты на финансирование высоки, и клиенты больше не желают оставлять миллионы долларов без дела на беспроцентном счете Brex. Они требуют более высокой доходности, что напрямую снижает маржу Brex.

С другой стороны, веса рисков растут. В условиях высоких процентных ставок риск банкротства стартапов растет в геометрической прогрессии. Гордая система контроля рисков в реальном времени Brex должна стать консервативной, что приводит к значительному сокращению кредитных лимитов и резкому замедлению объема транзакций.

В объявлении о поглощении Фэрбэнк сделал тонкий, но резкий комментарий: «Мы с нетерпением ждем возможности объединить передовой клиентский опыт Brex с надежным балансом Capital One». В переводе это означает: ваш код выглядит красиво, но у вас недостаточно дешевых денег.

Capital One имеет 330 миллиардов долларов недорогих депозитов, что означает, что при выдаче тех же 100 долларов бизнесу прибыльность Capital One может быть более чем в три раза выше, чем у Brex.

Программное обеспечение может изменить опыт, но капитал может купить опыт; это суровая реальность финтех-индустрии 2026 года. Программная система, на создание которой Brex потратил 9 лет и 1,3 миллиарда долларов финансирования, является лишь интегрируемым плагином перед лицом сильного капитала Capital One.

Но остается главный вопрос: почему Brex не мог терпеливо ждать следующего цикла процентных ставок, как Capital One? Им еще нет 30 лет, с успешным послужным списком и обильным личным богатством, вполне способным поддерживать компанию. Что в конечном итоге заставило их сдаться?

Не могут ждать в 29, могут ждать в 74

В финансовой индустрии время — не друг, это враг. И только капитал может превратить врага в друга.

Карьеры Энрике Дубуграса и Педро Франчески — это почти эпос о скорости. Предприниматель в 16 лет, продал компанию за 3 года. Снова предприниматель в 20 лет, стал единорогом за 2 года. Они привыкли измерять успех годами, даже месяцами. Для них ожидание от 5 до 10 лет — это почти продолжительность всей карьеры.

Они верят в скорость, быстрые пробы и ошибки, быстрые итерации, быстрый успех. Это кредо Кремниевой долины и биологические часы 20-летних.

Но противники, с которыми они столкнулись, — это Ричард Фэрбэнк.

Фэрбэнку в этом году 74 года, он основал Capital One в 1988 году и потратил 38 лет на то, чтобы превратить его в шестой по величине банк в Соединенных Штатах. Он не верит в скорость, он верит в терпение. В 2024 году он потратил 35,3 миллиарда долларов на приобретение Discover, и интеграция заняла более года. В 2026 году он потратил 5,15 миллиарда долларов на приобретение Brex, сказав, что мы можем потратить 10 лет на интеграцию.

Это две совершенно разные структуры времени.

Дубуграс и Франчески, в свои 20 с небольшим, их время было куплено на деньги инвесторов. Brex привлек 1,3 миллиарда долларов, и инвесторы ожидают увидеть отдачу через 5-10 лет, либо через IPO, либо через поглощение.

Хотя это поглощение не было продиктовано инвесторами, требование инвесторов об выходе действительно является фактором, который Педро должен учитывать при принятии решений. Финансовый директор Дорфман неоднократно подчеркивал обеспечение 100% ликвидности для акционеров, это не случайно.

Что еще более важно, время самих основателей также ограничено. Педро в этом году 29 лет, он может подождать 5 лет, 10 лет, но может ли он подождать 20 лет? Может ли он, как Фэрбэнк, медленно оттачивать компанию в течение 38 лет? Когда конкурент Ramp обогнал их, окно IPO неопределенно, инвесторам нужно выйти, время Педро также уходит.

В 74 года время Фэрбэнка было куплено на деньги вкладчиков. Capital One имеет 330 миллиардов долларов депозитов, и хотя вкладчики теоретически могут снять их в любое время, депозиты статистически являются стабильным источником финансирования. Фэрбэнк может ждать с этими деньгами 5 лет, 10 лет, пока процентные ставки не упадут, пока оценки финтеха не достигнут дна, пока не появится лучшая возможность для поглощения.

Это асимметрия времени. Время финтеха ограничено, будь то для основателей или инвесторов; время банка относительно бесконечно, потому что депозиты являются стабильным источником финансирования.

Brex, своей историей, преподал урок всем финтех-предпринимателям в Кремниевой долине: как бы быстро вы ни бежали, вы не сможете обогнать терпение капитала.

Судьба инноваторов

Приобретение Brex знаменует собой конец эпохи, эпохи, которая верила, что финтех может полностью заменить традиционные банки.

Оглядываясь назад на последние два года, в апреле 2025 года American Express приобрела программное обеспечение для управления расходами Center. В сентябре 2025 года Goldman Sachs, после ликвидации своего бизнеса по потребительскому финансированию, развернулся и приобрел ИИ-стартап по кредитованию, базирующийся в Бостоне. В январе 2026 года JPMorgan Chase завершил интеграцию британской финтех-платформы по пенсионному обеспечению WealthOS.

Можно сказать, что финтех-компании несут ответственность за то, чтобы возглавить атаку на этапе от 0 до 1, используя субсидии венчурного капитала для рыночных проб и ошибок, обучения пользователей и технологических инноваций. А как только бизнес-модель подтверждается или отрасль входит в спад, вызывающий откат оценок, традиционные банки затем появляются как стервятники, собирая плоды этой инновации по более низкой цене.

Brex сжег 1,3 миллиарда долларов финансирования, собрал 25 000 самых качественных стартап-клиентов и отточил команду финансовой инженерии мирового класса. И теперь Capital One нужно заплатить всего 5,15 миллиарда долларов, значительная часть которых — в акциях, чтобы взять все это под контроль.

С этой точки зрения, финтех-предприниматели не разрушают банки, они работают на банки. Это новая форма аутсорсинга рисков, при которой традиционным банкам больше не нужно проводить высокорискованные НИОКР внутри компании, им просто нужно подождать.

Выход Brex переключил все внимание на его конкурента, Ramp.

Как единственный текущий супер-единорог на треке, Ramp все еще выглядит сильным. Его ARR все еще растет, и его баланс кажется более надежным. Но его время также тикает.

Ramp был основан в 2019 году, и, следуя циклу венчурных инвестиций, он теперь вступил в свой седьмой год, что требует подотчетности. Инвесторы поздней стадии вошли в 2021-2022 годах с оценкой более 30 миллиардов долларов, и их ожидания по доходности будут намного выше, чем у Brex.

Если окно IPO в 2026 году останется открытым только для очень немногих прибыльных гигантов, столкнется ли Ramp с похожей дилеммой?

История не просто повторяется, но всегда рифмуется. История Brex говорит нам, что в древней индустрии финансов не существует такого понятия, как чисто программная компания. Когда внешняя среда внезапно меняется, временное преимущество финтеха исчезает, заставляя их выбирать между поглощением и долгосрочной борьбой. Педро выбрал первое, не как капитуляцию, а как трезвый выбор.

И все же эта самая трезвость — судьба финтеха.

Только не забывайте, бывший Brex когда-то заявлял, что разрушит American Express, даже установив пароль от Wi-Fi в офисе на «BuyAmex».

Вам также может понравиться

Почему защита уровня 76 000 долларов для Биткоина важна для отчетности MicroStrategy

OpenClaw и Moltbook: от AI-нарратива к экономике агентов

Прогноз цены Cardano в преддверии запуска фьючерсов ADA на CME

Инвестиции Джеффри Эпштейна в Blockstream и связь с Адамом Бэком раскрыты

Прогноз цены HYPE после запуска обновления HIP-4 в Hyperliquid, вызвавшего бум в торговле прогнозами

Трамп объявил о создании стратегического крипторезерва США с XRP, Solana, Cardano, Биткоином и Эфириумом

Странные связи Джеффри Эпштейна с Биткоин

Виталик меняет нарратив Ethereum L2

Противостояние в Нью-Йорке: Polymarket открывает магазин, Kalshi раздает ваучеры — в чем скрытый смысл?

Это криптозима? Рыночный ландшафт изменился

Что случилось с Ethereum? Анализ внутренних проблем

The New York Times: Золотая статуя Трампа как маркетинговый ход для мемкоина

Какова рыночная капитализация DAT-компании?

Сезон ИИ уже здесь: Обзор экосистемы интеллектуальных агентов OpenClaw

WSJ: Стартап из Кремниевой долины стал криптохабом Венесуэлы

Ключевые расхождения в рыночных данных 4 февраля - Обязательно к прочтению! | Alpha Morning Report

Инвестор «Игры на понижение» Бьюрри предупреждает: Биткоин упадет еще на 10%, что вызовет системные риски