Купить крипто

Купить крипто- Рынки

Фьючерсы

Фьючерсы- Спот

- Копитрейдинг

- Earn

- Еще

Кризис идентичности Ethereum: криптовалюта или тень Биткоина?

Оригинальное название статьи: Дискуссия об ethereum-eth-143">ETH: является ли это криптовалютой?

Автор оригинальной статьи: @AvgJoesCrypto, Messari

Перевод: Luffy, Foresight News

Среди всех основных криптовалютных активов Ethereum вызвал самые жаркие споры. Хотя bitcoin-btc-42">Биткоин широко признан ведущей криптовалютой, позиция Ethereum всегда была под вопросом. Для одних Ethereum — это единственный надежный негосударственный денежный актив, помимо Биткоина; другие считают, что Ethereum по сути является бизнесом, который столкнулся со снижением доходов, сужением прибыли и жесткой конкуренцией со стороны многих других публичных блокчейнов, предлагающих более быстрые транзакции и более низкие затраты.

Эта дискуссия, казалось, достигла своего пика в первой половине этого года. В марте Ripple (XRP) ненадолго обогнал Ethereum по полностью разводненной оценке (стоит отметить, что все токены Ethereum находятся в обращении, в то время как в обращении находится только около 60% общего предложения Ripple).

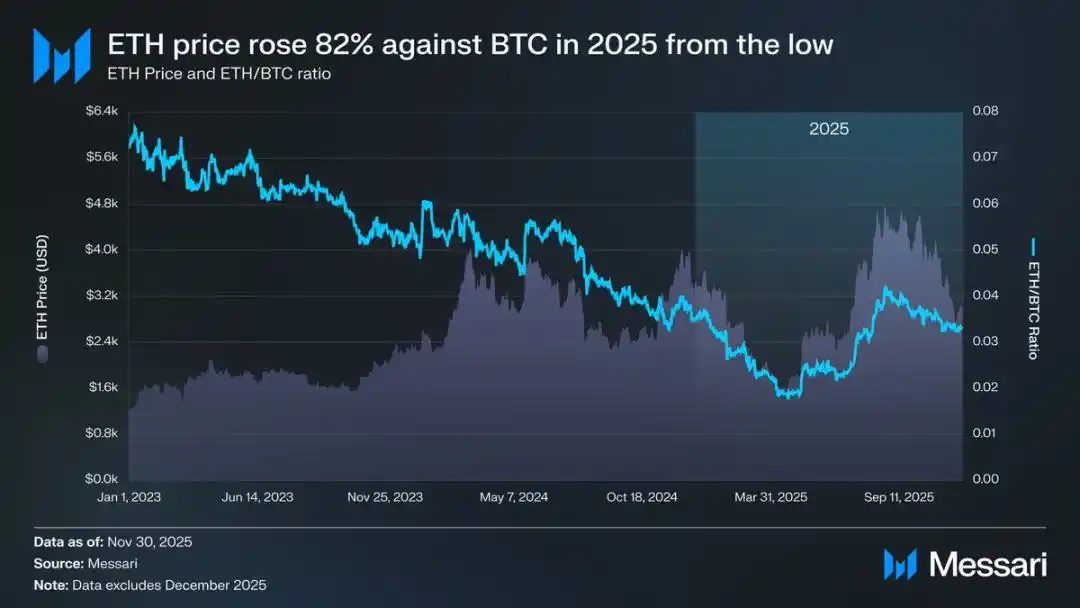

16 марта полностью разводненная оценка Ethereum составляла 227,65 млрд долларов, а эквивалентная оценка Ripple достигла 239,23 млрд долларов. Этот результат был почти немыслим год назад. Впоследствии, 8 апреля 2025 года, обменный курс Ethereum к Биткоину (ETH/BTC) упал ниже 0,02, достигнув рекордно низкого уровня с февраля 2020 года. Другими словами, Ethereum полностью растерял весь свой рост по отношению к Биткоину с предыдущего бычьего рынка. В то время рыночные настроения в отношении Ethereum достигли дна.

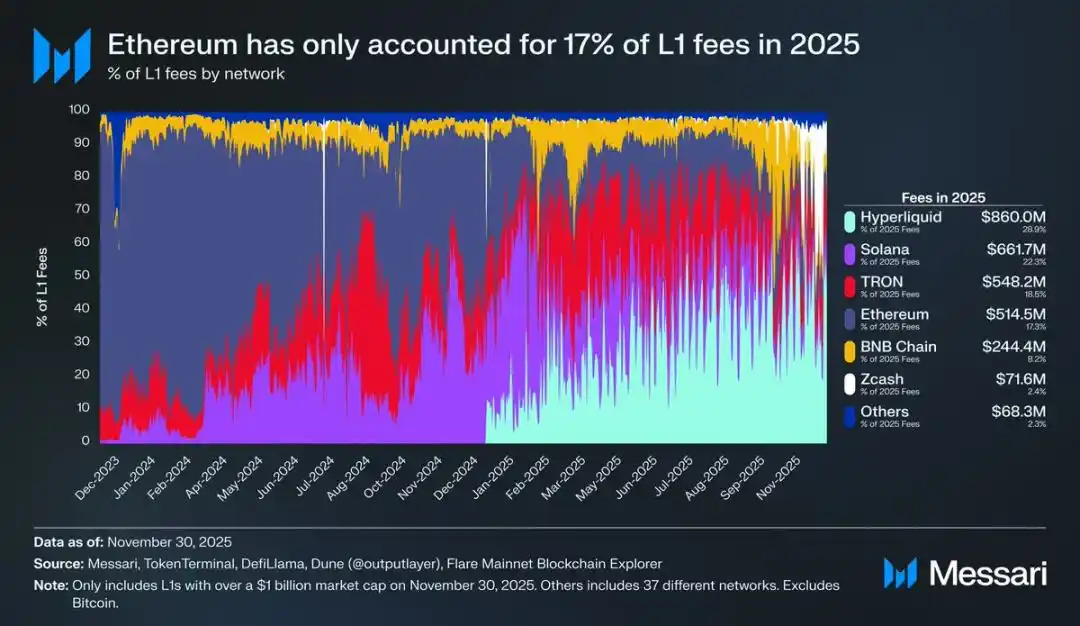

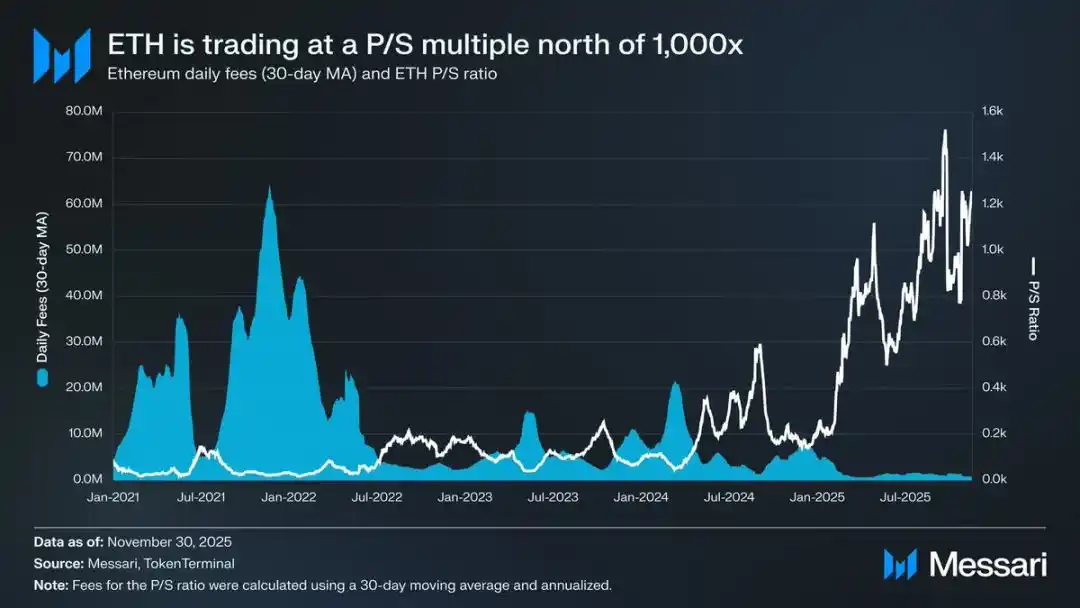

Что еще хуже, снижение цены было лишь верхушкой айсберга. По мере процветания экосистем конкурентов доля Ethereum на рынке комиссий в блокчейне продолжала сокращаться. В 2024 году Solana вернулась в игру; в 2025 году появился Hyperliquid. Вместе они снизили долю Ethereum на рынке комиссий до 17%, что поставило его на четвертое место среди публичных блокчейнов — резкое падение с лидирующей позиции год назад. Хотя комиссии могут не отражать всю картину, они являются четким сигналом потока экономической активности. Сегодня Ethereum сталкивается с самой сложной конкурентной средой в своей истории развития.

Однако исторический опыт показывает, что значительные развороты на криптовалютном рынке часто начинаются в самый пессимистичный момент рыночных настроений. Когда внешний мир объявляет Ethereum «неудавшимся активом», большая часть его видимого снижения уже поглощена рыночными ценами.

В мае 2025 года начали появляться признаки чрезмерно медвежьего настроя по отношению к Ethereum. Именно в этот период Ethereum пережил сильный отскок как по обменному курсу к Биткоину, так и по цене в долларах США. Обменный курс Ethereum к Биткоину поднялся с минимума 0,017 в апреле до 0,042 в августе, что представляет собой рост на 139%. За тот же период цена Ethereum в долларах США выросла с 1646 до 4793 долларов, что означает рост на 191%. Этот восходящий тренд достиг пика 24 августа, когда цена Ethereum достигла 4946 долларов, установив новый исторический максимум. После этой переоценки стоимости общая траектория Ethereum явно вернулась к восходящему тренду. Смена руководства Ethereum Foundation и появление группы казначейских компаний, ориентированных на Ethereum, вселили уверенность в рынок.

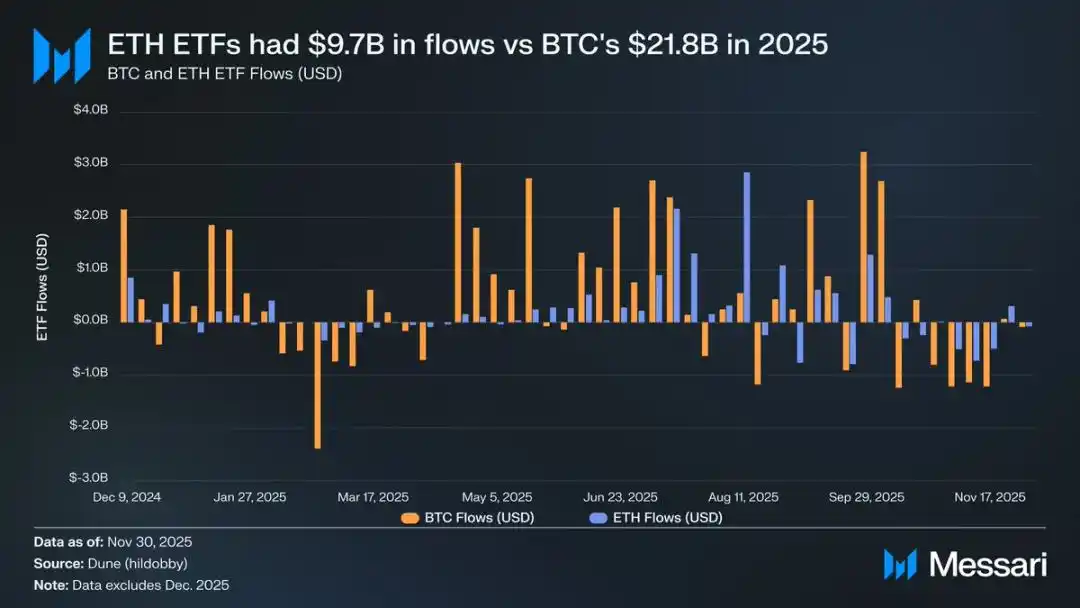

До этого раунда роста расходящиеся судьбы Ethereum и Биткоина ярко отражались на рынках биржевых фондов (ETF) для обоих. В июле 2024 года был запущен спотовый ETF на Ethereum, но приток средств в него был очень слабым. За первые шесть месяцев после листинга чистый приток составил всего 2,41 млрд долларов, что демонстрирует резкий контраст с рекордными показателями ETF на Биткоин.

Однако с сильным восстановлением Ethereum опасения по поводу притока средств в ETF развеялись. Если смотреть на весь год, чистый приток в спотовый ETF на Ethereum достиг 9,72 млрд долларов, в то время как в ETF на Биткоин — 21,78 млрд долларов. Учитывая, что рыночная капитализация Биткоина почти в пять раз превышает капитализацию Ethereum, разрыв в масштабах притока средств в ETF составляет всего 2,2 раза, что намного ниже рыночных ожиданий. Другими словами, при поправке на размер рыночной капитализации рыночный спрос на ETF на Ethereum фактически превышает спрос на Биткоин. Этот результат полностью опроверг нарратив о том, что «у институционалов нет подлинного интереса к Ethereum». Более того, в определенные периоды времени приток средств в ETF на Ethereum даже напрямую превышал приток в Биткоин. С 26 мая по 25 августа чистый приток в ETF на Ethereum составил 10,2 млрд долларов, превысив 9,79 млрд долларов для ETF на Биткоин за тот же период, что ознаменовало первый явный наклон институционального спроса в сторону Ethereum.

Глядя на показатели эмитентов ETF, BlackRock продолжал лидировать на рынке. К концу 2025 года активы BlackRock в ETF на Ethereum достигли 3,7 млн ETH, что составляет 60% доли рынка спотовых ETF на Ethereum. По сравнению с показателем в 1,1 млн ETH на конец 2024 года, это означает рост на 241%, при этом годовой темп роста значительно превышает показатели других эмитентов. В целом, активы спотового ETF на Ethereum на конец 2025 года составляли 6,2 млн ETH, что составляет примерно 5% от общего предложения токенов.

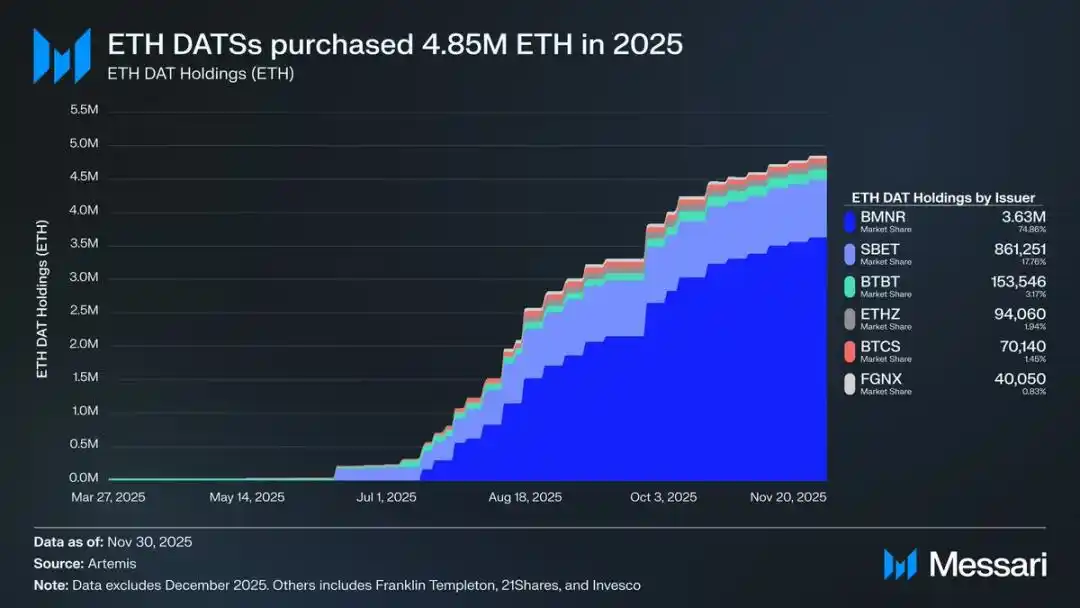

За сильным отскоком Ethereum ключевым драйвером стал рост казначейских компаний Ethereum. Эти резервные хранилища создали беспрецедентный стабильный и устойчивый спрос на Ethereum, обеспечив поддержку, с которой не могут сравниться нарративные или спекулятивные фонды. Если ценовое движение Ethereum знаменует собой четкий переломный момент, то постоянное накопление казначейскими компаниями представляет собой глубокий структурный сдвиг, который привел к этому поворотному моменту.

К 2025 году казначейские компании Ethereum накопили 4,8 млн Ethereum, что составляет 4% от общего предложения, что значительно повлияло на цену Ethereum. Среди них наиболее выдающимся исполнителем является Bitmine под руководством Тома Ли (тикер BMNR). Эта компания, изначально сосредоточенная на майнинге Биткоина, начала конвертировать свои резервные фонды и капитал в Ethereum в июле 2025 года. С июля по ноябрь Bitmine приобрела в общей сложности 3,63 млн Ethereum, удерживая 75% доли рынка казначейских компаний Ethereum.

Несмотря на сильный отскок Ethereum, восходящий импульс в конечном итоге остыл. По состоянию на 30 ноября цена Ethereum откатилась от своего августовского максимума до 2991 доллара, что даже ниже пика предыдущего бычьего рынка в 4878 долларов. Хотя ситуация с Ethereum значительно улучшилась по сравнению с апрельским минимумом, этот раунд отскока не полностью развеял структурные опасения, которые изначально вызвали рыночный пессимизм. Напротив, споры вокруг позиционирования Ethereum снова оказались в центре внимания общественности с еще большей интенсивностью.

С одной стороны, Ethereum демонстрирует много характеристик, схожих с Биткоином, которые являются ключевыми для восхождения Биткоина как денежного актива. Сегодня притоки в ETF на Ethereum больше не являются слабыми, а казначейская компания Ethereum стала источником устойчивого спроса. Пожалуй, самое важное, что все большее число участников рынка начинают отличать Ethereum от других альткоинов, включая его в ту же денежную систему, что и Биткоин.

С другой стороны, основные проблемы, которые тянули Ethereum вниз в первой половине этого года, еще не решены. Основные фундаментальные показатели Ethereum не полностью восстановились: его доля на рынке комиссий за транзакции в публичных блокчейнах продолжает сжиматься сильными конкурентами, такими как Solana и Hyperliquid; активность транзакций на базовом уровне Ethereum все еще намного ниже пиковых уровней предыдущего бычьего рынка; несмотря на значительный отскок цены, Биткоин легко преодолел свой исторический максимум, в то время как Ethereum все еще остается ниже своего исторического максимума. Даже в самые сильные месяцы Ethereum все еще есть много держателей, которые видят в этом ралли возможность обналичить средства, а не признание его долгосрочной ценности.

Суть этой дискуссии не в том, имеет ли Ethereum ценность, а в том, как актив ETH может накапливать ценность от развития сети Ethereum.

На предыдущем бычьем рынке рынок широко верил, что ценность ETH будет напрямую зависеть от успеха сети Ethereum. Это основная логика «тезиса о надежных деньгах» (Sound Money Thesis): полезность сети Ethereum будет стимулировать значительный спрос на сжигание токенов, тем самым устанавливая четкую и механизированную поддержку ценности активов Ethereum.

Сегодня мы можем почти наверняка сказать, что эта логика больше не будет работать. Доход от комиссий Ethereum значительно упал и не показывает признаков восстановления; тем временем два основных направления, стимулирующих рост сети Ethereum — активы реального мира (RWA) и институциональный рынок — используют доллар США в качестве основной расчетной валюты, а не Ethereum.

Будущая ценность Ethereum будет зависеть от того, как он сможет косвенно извлечь выгоду из развития сети Ethereum. Однако эта косвенная аккумуляция ценности несет в себе большую неопределенность. Ее предпосылка заключается в том, что по мере роста системной важности сети Ethereum все больше пользователей и капитала готовы рассматривать Ethereum как криптовалюту и инструмент для сохранения стоимости.

В отличие от прямой, механизированной аккумуляции ценности, этот косвенный путь не имеет никакой определенности. Он полностью зависит от социальных предпочтений рынка и коллективного консенсуса. Конечно, это само по себе не является недостатком; но это означает, что рост ценности Ethereum больше не будет иметь необходимой причинно-следственной связи с экономической активностью сети Ethereum.

Все это вернет дискуссию об Ethereum к ее самой главной противоречивой точке: Ethereum, возможно, действительно постепенно накапливает денежную премию, но эта премия всегда отстает от Биткоина. Рынок снова рассматривает Ethereum как «рычаг» валютных атрибутов Биткоина, а не как независимый денежный актив. На протяжении всего 2025 года 90-дневная скользящая корреляция Ethereum с Биткоином оставалась в диапазоне от 0,7 до 0,9, при этом скользящий бета-коэффициент взлетел до многолетних максимумов, ненадолго превысив 1,8. Это означает, что волатильность цены Ethereum намного превышает волатильность Биткоина, но она также всегда привязана к тренду Биткоина.

Это тонкое, но решающее различие. Денежные атрибуты, которыми обладает Ethereum сегодня, все еще признаются рынком как укорененные в денежном нарративе Биткоина. Пока рынок верит в негосударственные атрибуты сохранения стоимости Биткоина, некоторые маргинальные участники рынка будут готовы распространить это доверие на Ethereum. Поэтому, если тренд Биткоина останется сильным в 2026 году, Ethereum также отыграет больше потерянных позиций.

В настоящее время казначейская компания Ethereum все еще находится на ранних стадиях развития, и ее приобретение фондов Ethereum в основном происходит за счет выпуска обыкновенных акций. Однако, если криптовалютный рынок переживет новый бычий рынок, такие институты могут изучить более диверсифицированные стратегии финансирования, такие как заимствование стратегии расширения холдингов Биткоина, выпуск конвертируемых облигаций и привилегированных акций.

Например, казначейская компания Ethereum, такая как BitMine, может финансировать себя путем выпуска низкопроцентных конвертируемых облигаций и высокодоходных привилегированных акций, используя привлеченные средства для прямой аккумуляции Ethereum, при этом стейкая этот Ethereum для получения постоянных вознаграждений. При разумных допущениях вознаграждения за стейкинг могут частично компенсировать проценты по облигациям и выплаты дивидендов по привилегированным акциям. Эта модель позволяет казначейству продолжать накапливать Ethereum, используя финансовый рычаг, когда рыночные условия благоприятны. Предполагая полноценный бычий рынок для Биткоина в 2026 году, эта «вторая кривая роста» казначейской компании Ethereum еще больше усилит атрибут высокого бета-коэффициента Ethereum по отношению к Биткоину.

В конечном счете, текущая рыночная оценка денежной премии Ethereum по-прежнему основана на траектории Биткоина. Ethereum еще не стал самостоятельным валютным активом с независимой макроэкономической фундаментальной поддержкой; это лишь вторичный бенефициар валютного консенсуса Биткоина, и эта группа бенефициаров постепенно расширяется. Недавний сильный отскок Ethereum отражает то, что некоторые участники рынка готовы рассматривать его как нечто сродни Биткоину, а не просто как обычный токен публичного блокчейна. Однако даже в период относительной силы рыночное доверие к Ethereum остается тесно связанным с нарративом Биткоина о продолжающейся силе.

В заключение, хотя нарратив о монетизации Ethereum вышел за рамки своего раздробленного состояния, он далек от завершения. В текущей рыночной структуре, в сочетании с атрибутом высокого бета-коэффициента Ethereum по отношению к Биткоину, пока валютный нарратив Биткоина продолжает разыгрываться, цена Ethereum готова к значительному росту. Структурный спрос со стороны казначейских компаний Ethereum и корпоративных фондов обеспечит ощутимый импульс к росту. Однако, в конечном счете, в обозримом будущем процесс монетизации Ethereum все равно будет привязан к Биткоину. Если только Ethereum не сможет достичь низкой корреляции и низкого бета-коэффициента с Биткоином в течение длительного периода, чего он никогда не достигал, пространство премии Ethereum всегда будет оставаться в тени ореола Биткоина.

Вам также может понравиться

8 активных пользователей в день? Вся правда о битве данных между Solana и Starknet

Биткоин поднялся выше $97 000, сигнализируя об оптимизме инвесторов

Ключевые выводы: цена Биткоина ненадолго превысила $97 000, отражая сдвиг рынка к оптимизму. Рыночная капитализация криптовалюты…

AI-трейдинг криптовалют в 2026 году: как AI-агенты используют стейблкоины

a16z привлекла 15 миллиардов долларов: переосмысление венчурного капитала через визионерский сторителлинг

Ключевые выводы Привлечение капитала a16z: Фирма привлекла астрономические 15 миллиардов долларов, что стало важной вехой в…

CIO Bitwise прогнозирует параболический рост Биткоина при устойчивом спросе на ETF

Основные выводы: Длительный спрос на Биткоин ETF может привести к параболическому росту цены Биткоина, проводя параллели...

Кандидат на пост главы ФРС Рик Ридер и его взгляд на криптовалюту

Прогноз цены XRP: приток $4,9 млн в ETF и цель в $3

Кандидат на пост главы ФРС Рик Ридер: что он думает о криптовалюте?

CZ стал советником, YZI Labs инвестирует миллионы, гайд по фармингу Genius Points

Monero взлетает: прорыв выше $680 с ростом на 18%

Торговля криптовалютой и рыночные тренды

Кит Ethereum увеличивает свои запасы за счет дополнительной покупки ETH

BlackRock переводит Биткоин и Эфириум на Coinbase

Основные выводы: BlackRock недавно провела крупную транзакцию, связанную с депозитами криптовалюта на Coinbase. Транзакция включала…

Ключевая рыночная аналитика на 13 января: что вы упустили?

Финансовые институты ожидают задержки в снижении процентных ставок ФРС

Основные выводы: Ряд крупных финансовых институтов скорректировали свои прогнозы, предсказывая задержки в сроках снижения…

Binance проводит делистинг 20 пар для спотовой торговли из-за проблем с ликвидностью

Основные выводы: 13 января 2026 года Binance проведет делистинг 20 пар для спотовая торговля. Среди них ACT/FDUSD, AEVO/FDUSD и другие.

Кит перевел 3000 ETH на Binance с потенциальной прибылью в $525 000

Основные выводы: Крупный кит недавно перевел 3000 ETH на криптобиржу Binance. Эти ETH были…

Standard Chartered прогнозирует значительный рост Эфириума к 2026 году

8 активных пользователей в день? Вся правда о битве данных между Solana и Starknet

Биткоин поднялся выше $97 000, сигнализируя об оптимизме инвесторов

Ключевые выводы: цена Биткоина ненадолго превысила $97 000, отражая сдвиг рынка к оптимизму. Рыночная капитализация криптовалюты…

AI-трейдинг криптовалют в 2026 году: как AI-агенты используют стейблкоины

a16z привлекла 15 миллиардов долларов: переосмысление венчурного капитала через визионерский сторителлинг

Ключевые выводы Привлечение капитала a16z: Фирма привлекла астрономические 15 миллиардов долларов, что стало важной вехой в…

CIO Bitwise прогнозирует параболический рост Биткоина при устойчивом спросе на ETF

Основные выводы: Длительный спрос на Биткоин ETF может привести к параболическому росту цены Биткоина, проводя параллели...