Флешмоб на Уолл-стрит? Обвал акций компаний с огромной капитализацией, «Великий побег» Goldman, иллюстрированное руководство по кризису рынка частного кредитования

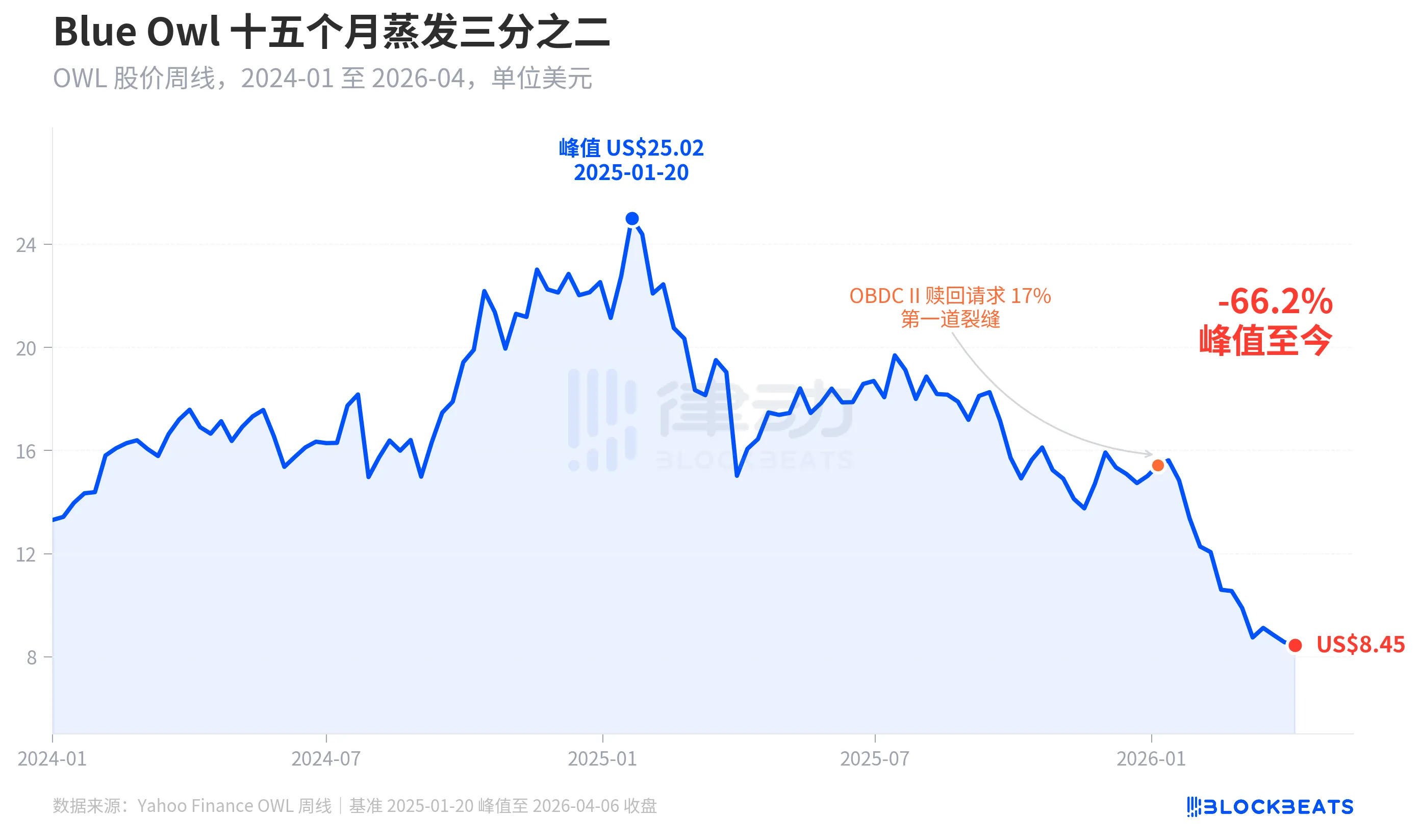

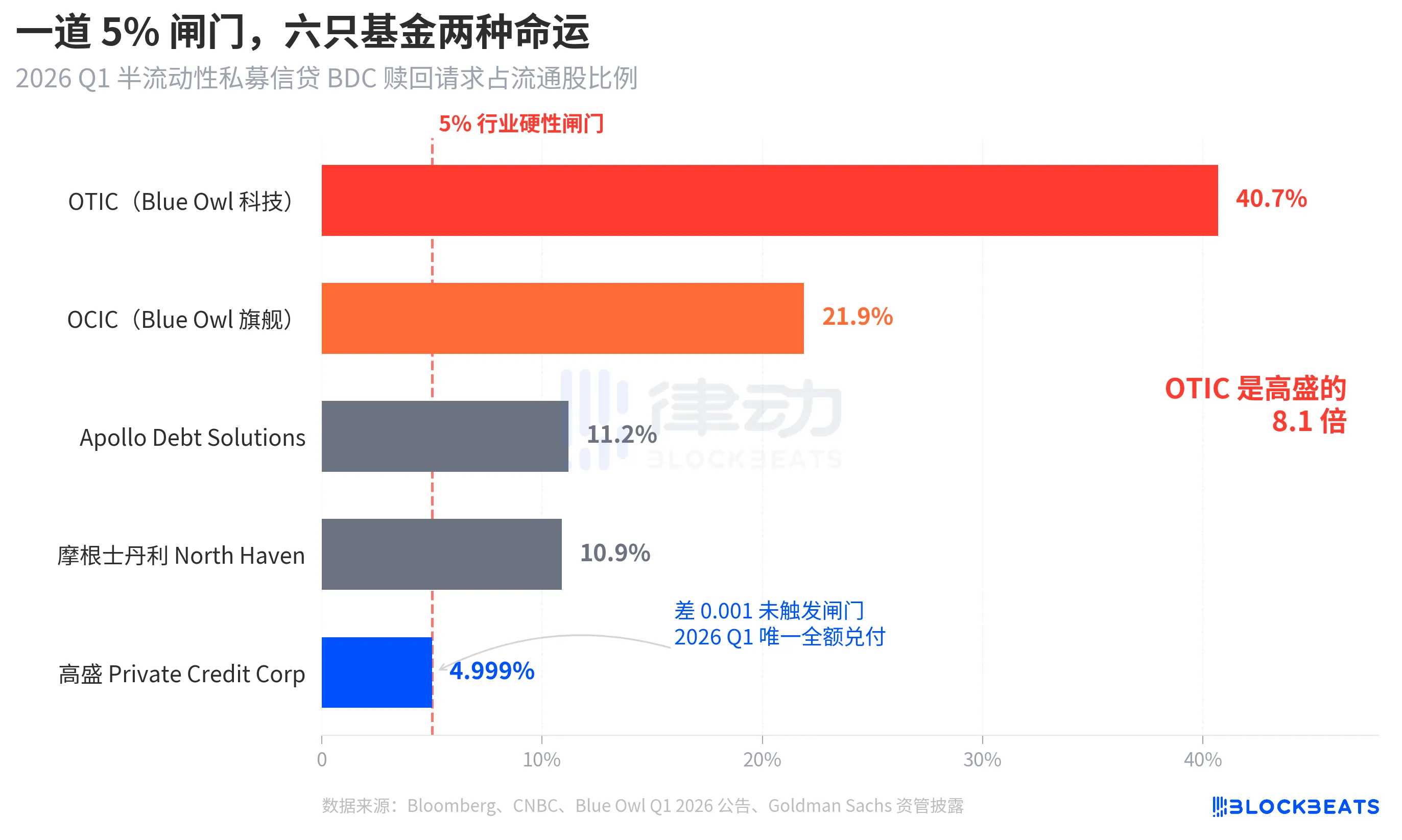

В понедельник, 6 апреля 2026 года, курс акций американского гиганта в сфере управления частными кредитными активами Blue Owl Capital (OWL) на закрытии торгов упал до 8,45 доллара, достигнув нового минимума с момента выхода на биржу, а в течение дня цена опускалась до 7,80 доллара. Поводом для этой волны продаж стало обнародование компанией Blue Owl в прошлый четверг данных о выкупе паев полуликвидных фондов за первый квартал. Две основные неликвидные компании по развитию бизнеса (BDC) — OTIC (Blue Owl Technology Income) и OCIC (Blue Owl Credit Income) — получили в этом квартале заявки инвесторов на выкуп акций на сумму около 5,4 млрд долларов; доля выкупа у OTIC составила 40,7 % от общего количества акций в обращении, а у OCIC — 21,9 %. Оба фонда одновременно активировали жесткий лимит отрасли в 5 %, что позволило выделить пропорционально менее 1,2 млрд долларов.

Основные финансовые СМИ сразу же назвали это «крахом рынка розничного частного кредитования» и «перетеканием последствий революции в сфере ИИ на держателей долговых обязательств». Однако эти два ярлыка затмевали более важную проблему. В том же квартале доля запросов на выкуп акций Goldman Sachs Private Credit Corp, входящей в состав Goldman Sachs Asset Management, составила 4,999 %, что всего на 0,001 процентного пункта ниже порога в 5 %, благодаря чему она стала одной из немногих, а возможно, и единственной крупной полуликвидной бессрочной BDC, которая не достигла этого порога и обеспечила полный выкуп акций для инвесторов, желающих выйти из фонда. Эта волна погашений не была «крахом частного кредитования», а представляла собой явную дифференциацию в форме буквы K.

Согласно отчету агентства Bloomberg от 6 апреля, фонд Goldman Sachs объемом 15,7 млрд долларов стал ярким исключением в этом квартале в контексте «уклонения от массового оттока средств». При этом коэффициент погашения OTIC у Blue Owl превысил аналогичный показатель Goldman в 8,1 раза, а OCIC — в 4,4 раза. В то время как внимание рынка было полностью сосредоточено на обвале Blue Owl, стоит задаться вопросом: почему при одинаковой структуре, в одну и ту же неделю и с одинаковым комиссионным сбором в 5 % эти две организации продемонстрировали совершенно разные результаты.

За пятнадцать месяцев стоимость акций упала на две трети

Для начала давайте посмотрим, как рынок оценивает компанию Blue Owl. Согласно историческим еженедельным данным Yahoo Finance, 20 января 2025 года акции Blue Owl Capital (OWL) закрылись на отметке 25,02 доллара, что стало их историческим максимумом. К неделе, начавшейся 6 апреля 2026 года, цена акций закрылась на отметке 8,45 доллара, обвалившись за пятнадцать месяцев на 66,2% и потеряв почти две трети своей рыночной стоимости.

Первый серьезный спад курса акций произошел в начале января 2026 года, когда другой фонд, входящий в состав Blue Owl, — OBDC II (небольшой частный фонд BDC) — сообщил о получении заявок на выкуп акций на сумму, равную 17 % от общего количества акций в обращении, что было расценено как «первый трещины». Впоследствии курс акций неуклонно снижался до конца первого квартала, когда у двух флагманских фондов — OTIC и OCIC — одновременно сработали механизмы ограничения, а дневной курс достиг рекордного минимума с момента IPO — 7,80 доллара.

Интересно, что падение курса акций Blue Owl (-66,2 %) значительно превысило степень ухудшения фундаментальных показателей компании. Под управлением OCIC по-прежнему находится 36 млрд долларов, при этом чистая стоимость активов (NAV) в первом квартале 2026 года снизилась примерно на 6,5%, а общий объем активов под управлением компании остается выше 290 млрд долларов. Похоже, что рынок пересматривает оценку компании, основываясь на таких факторах, как «неопределенность в отношении будущих выкупов» и «снижение доверия к оценкам», а не исключительно на текущих показателях.

Один и тот же вход, разные судьбы

Наилучшим образом «K-образное расхождение» иллюстрирует поперечное сечение. Если сравнить пять крупных полуликвидных бессрочных фондов BDC, которые обнародовали данные о выкупе в первом квартале 2026 года, становятся очевидными их структурные различия.

Согласно данным Bloomberg, CNBC и официальным сообщениям каждого фонда, показатели выкупа пяти фондов выглядят следующим образом: Blue Owl OTIC — 40,7 %, Blue Owl OCIC — 21,9 %, Apollo Debt Solutions — 11,2 %, Morgan Stanley North Haven Private Income Fund — 10,9 %, Goldman Sachs Private Credit Corp — 4,999 %. Эти пять фондов можно условно разделить на три категории.

В верхнем сегменте оба фонда Blue Owl значительно превысили порог выхода: почти половина акционеров OTIC намеревалась выйти из фонда, а у OCIC этот показатель превысил порог почти в четыре раза. В соответствии с правилом, разрешающим выкуп не более 5 % акций в обращении, компания OTIC фактически выкупила акции на сумму около 179 млн долларов, а компания OCIC — на сумму около 988 млн долларов, в результате чего запросы на выкуп на сумму свыше 4,2 млрд долларов не были удовлетворены.

В среднем сегменте у компаний Apollo и Morgan Stanley коэффициент выкупа составляет от 10% до 11%. Согласно сообщениям агентства Bloomberg от 11 и 23 марта, компания Apollo Debt Solutions удовлетворила около 45 % запросов, а North Haven — около 46 %, что также привело к срабатыванию ограничительных механизмов, однако давление в этом случае было значительно меньше, чем в случае с Blue Owl.

Подводя итог: только Goldman Sachs. 4,999% — единственный крупный фонд, который не достиг 5-процентного порога в тот же период, при этом все заявки на выкуп были полностью удовлетворены.

В заголовке статьи агентство Bloomberg использовало выражение «Dodges Exodus», при этом показатель OTIC у Goldman Sachs в 8,1 раза превышает эту цифру, что само по себе свидетельствует о значительной разнице. В одну и ту же неделю, при одинаковой структуре и по одним и тем же правилам судьбы этих двух учреждений совершенно разные.

«Пузырь»: розничные инвесторы подняли цену в 4,4 раза

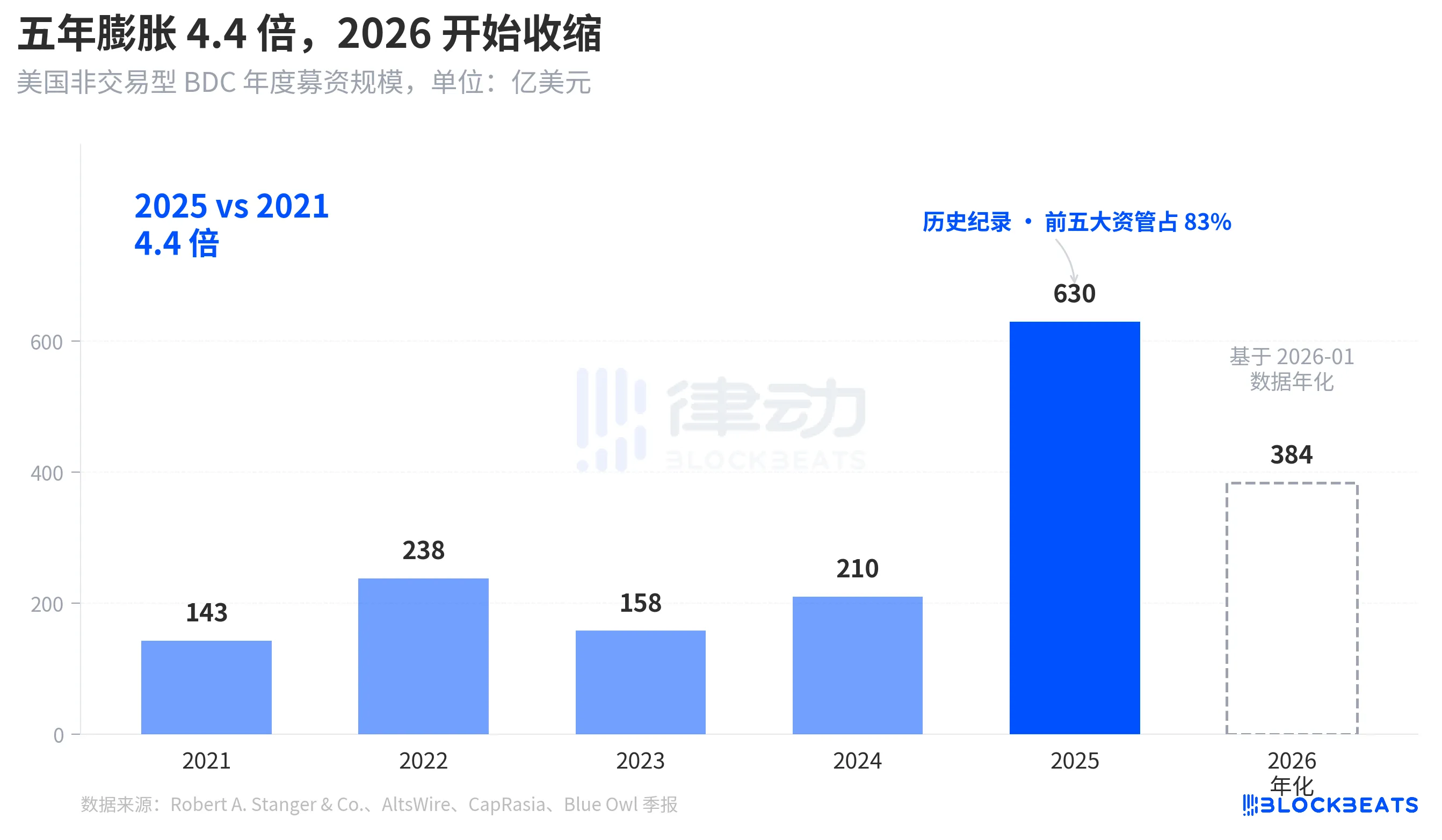

Чтобы понять, почему эта волна наводнения обрушилась с такой силой, сначала нужно оценить глубину воды. Согласно отраслевой статистике компании Robert A. Stanger & Co., годовой объем привлечения средств непубличными BDC в США за последние пять лет демонстрирует явную параболическую динамику.

С 14,3 млрд долларов за 2021 год до исторического рекорда в 63 млрд долларов за 2025 год — рост в 4,4 раза за пять лет. Эти же статистические данные показывают, что на долю пяти ведущих компаний (Blackstone, Blue Owl, Apollo, Ares и HPS) пришлось около 83 % этой суммы, то есть в их казну поступило примерно 52,3 млрд долларов. Розничные инвестиционные средства, поступившие за последние пять лет, не только были огромны по общей сумме, но и характеризовались чрезвычайно высокой степенью концентрации.

Однако, согласно данным Stanger за январь 2026 года, объем привлеченных средств неторгуемыми BDC составил всего 3,2 млрд долларов, что почти вдвое меньше пикового показателя в 6,2 млрд долларов, зафиксированного в марте 2025 года. Согласно данным Connect Money и FinancialContent, общий объем продаж BDC в первом квартале 2026 года сократился примерно на 40 % по сравнению с аналогичным периодом прошлого года. В том же квартале, когда инвесторы начали массово подавать заявки на выкуп, приток новых средств заметно замедлился. Одновременное усиление давления со стороны выкупа и сокращение объема новых покупок привели к тому, что рынок обрушился сильнее, чем кто-либо мог ожидать.

Речь идет не о циклическом откате, а о смене парадигмы: впервые на уровне фондов проводится переоценка BDC как полуликвидных бессрочных «продуктов, аналогичных сберегательным», продаваемых розничным инвесторам.

От BREIT до Blue Owl: уязвимость становится очевидной за четыре года

Если рассмотреть эту волну искупления в более широком временном контексте, становится ясно, что она не возникла внезапно.

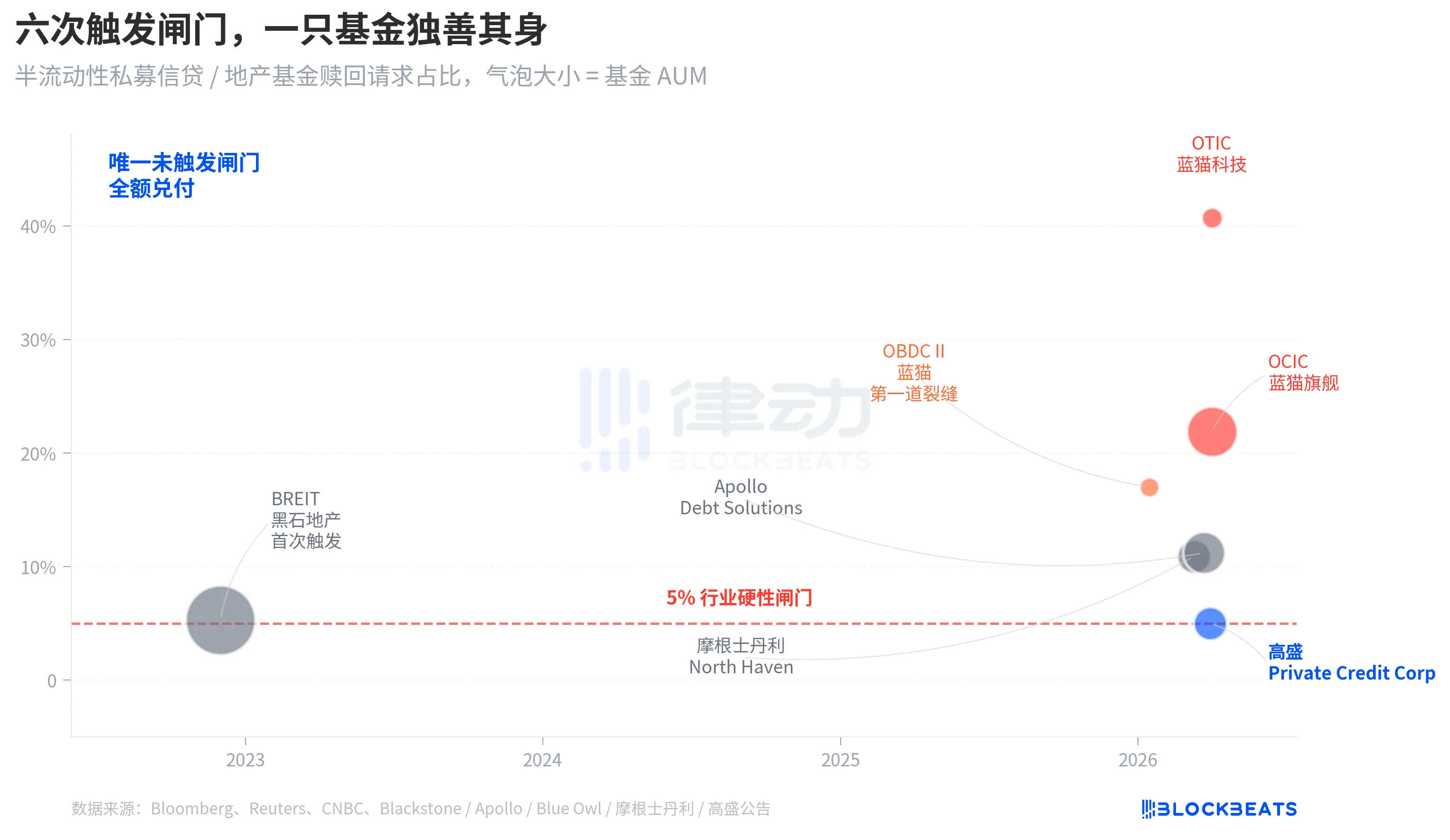

Структура «полужилого бессрочного инструмента» состоит из двух уровней обязательств. Это позволяет фондам оставаться незарегистрированными на бирже и не подвергаться публичной оценке, при этом инвесторам обещается ежеквартальный выкуп части паев на основе чистой стоимости активов. По сути, это представляет собой объединение неликвидных активов (частных кредитов, частной недвижимости) в продукт, который «кажется позволяющим немедленно снять средства». Чтобы предотвратить массовый отток средств, отрасль единодушно установила квартальный лимит на выкуп в размере 5 %: как только объем заявок на выкуп превышает 5 % от общего количества акций в обращении, фонд осуществляет выкуп пропорционально, а остальные заявки блокируются до следующего квартала.

В ноябре 2022 года непубличный инвестиционный фонд недвижимости BREIT, принадлежащий Blackstone, впервые задействовал этот механизм, что стало первым систематическим событием, связанным с ликвидацией средств, в рамках бессрочной полуликвидной структуры. Согласно данным Caproasia, в январе 2023 года компания BREIT удовлетворила лишь 25 % запросов на выкуп за этот месяц, а к ноябрю 2023 года общая сумма выкупов составила 14,3 млрд долларов. Если рассматривать это как единичное событие в рамках класса активов недвижимости, то рынок частного кредитования не пострадал.

Четыре года спустя тот же кризис, который охватил рынок недвижимости, перекинулся на кредитный сектор. В январе 2026 года компания Blue Owl OBDC II объявила о поступлении заявки на погашение 17 % выпущенных облигаций, что стало первым сигналом. 11 марта компания Morgan Stanley North Haven запустила механизм. 23 марта компания Apollo Debt Solutions инициировала процедуру. 2 апреля компании Blue Owl OCIC и OTIC одновременно запустили систему. В течение семи дней четыре крупнейшие компании по управлению активами, входящие в категорию BDC, подряд оказались в зоне риска, в то время как Goldman Sachs в том квартале остался за пределами этой зоны с запасом в 4,999%.

Всплеск выкупа акций со стороны Blue Owl не выявил структурную уязвимость полуживого бессрочного фонда BDC; эта проблема была на повестке дня ещё со времени событий с BREIT в 2022 году, но за четыре года никто не воспринимал её всерьёз.

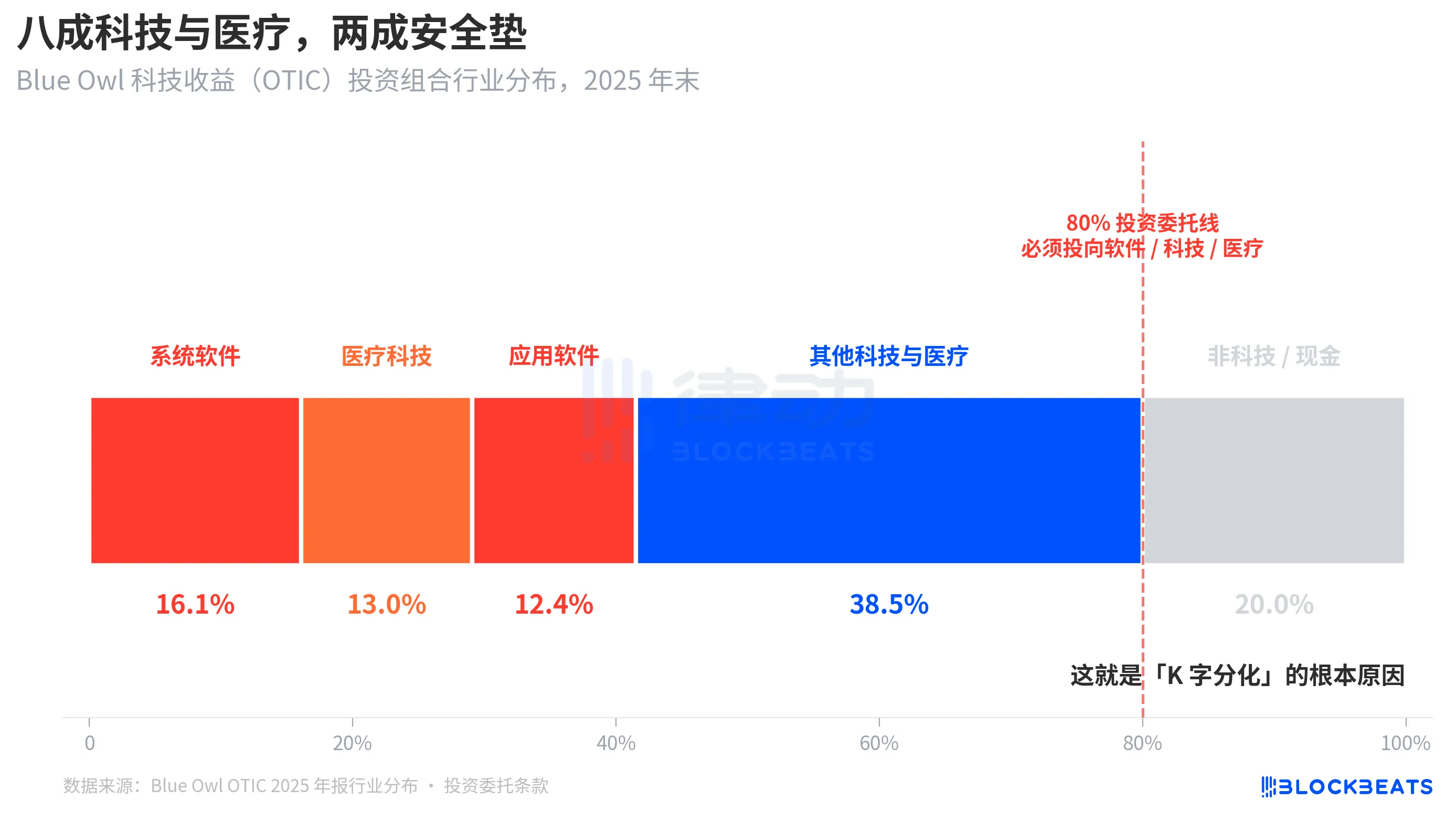

Основная причина: 80 % портфеля OTIC приходится на секторы высоких технологий и здравоохранения

А теперь вернёмся к этому важному вопросу: Почему у Goldman Sachs и Blue Owl при одинаковой структуре в течение одной и той же недели результаты оказались столь разными? Разбивка портфеля OTIC даёт однозначный ответ.

Согласно рейтинговому отчету KBRA и финансовой отчетности Blue Owl OTIC за IV квартал 2024 года, по состоянию на конец 2025 года объем портфеля OTIC составлял 6,2 млрд долларов США; компания владела долями в 190 компаниях на 39 конечных рынках, при этом 92 % инвестиций финансировались за счет средств фондов прямых инвестиций, а 93 % представляли собой приоритетные обеспеченные кредиты с первоочередным залогом. На бумаге это принципиально надежный фонд, однако его отраслевая концентрация весьма необычна. На долю системного программного обеспечения приходится 16,1 %, на медицинские технологии — 13,0 %, а на прикладное программное обеспечение — 12,4 %, что в сумме составляет 41,5 % только по этим трем подсекторам.

Главное заключается в том, что речь идет не о временном предпочтении управляющего в отношении отрасли, а о жестком правиле, закрепленном в инвестиционном уставе OTIC, согласно которому не менее 80 % всех активов должны быть инвестированы в компании, «связанные с программным обеспечением и технологиями». В своих публичных материалах компания Blue Owl описывает OTIC как фонд, инвестирующий преимущественно в крупные, лидирующие на рынке компании-разработчики программного обеспечения, которые предлагают критически важные решения, обеспечивающие стабильный доход. OTIC с самого начала задумывался как кредитный фонд, работающий по модели SaaS.

В контексте рыночной динамики последних шести месяцев SaaS стал одним из классов активов, стоимость которых искусственный интеллект переоценил наиболее резко. Когда инвесторы начали беспокоиться о том, что «ИИ может привести к резкому сокращению долгосрочных доходов от подписок у компаний-разработчиков программного обеспечения», это особенно сильно отразилось на частном кредитном фонде, 80 % портфеля которого составляли компании из сферы программного обеспечения и технологий. По данным агентств Bloomberg и Reuters, руководство Blue Owl в своих сообщениях инвесторам само признало, что часть давления на выкуп акций в первом квартале была вызвана «компаниями, занимающимися разработкой программного обеспечения на базе искусственного интеллекта».

В отличие от этого, инвестиционный портфель Goldman Sachs Private Credit Corp (с объемом активов под управлением в 15,7 млрд долларов) был охарактеризован агентством Bloomberg как «значительно более диверсифицированный, чем у конкурентов», причем доля ни одной отрасли не достигала уровня вложений OTIC в технологический сектор. Оба продукта представляли собой частные кредитные инструменты с аналогичной полуликвидной структурой и одинаковым пороговым значением в 5%, однако один из них был на более чем 80% связан с текущей рыночной тенденцией, а другой — менее чем на 15%, в результате чего уровень погашения составил 40,7% для одного и 4,999% для другого.

В этом заключается основная причина «K-образной дифференциации». Дело не в том, что частные кредиты как класс активов пережили обвал, а в том, что фонды, сосредоточившиеся на одной рыночной тематике, столкнулись с трудностями, в то время как диверсифицированные фонды практически не пострадали. Различия проявились на уровне подверженности риску, а не на структурном уровне.

Заключение

Генеральный директор JPMorgan Джейми Даймон в письме акционерам за 2026 год, опубликованном 6 апреля, как раз совпал по дате с днём, когда акции Blue Owl достигли нового минимума. В письме он написал: Частному кредитованию, как правило, не хватает прозрачности и строгих критериев оценки кредитов, из-за чего люди чаще склонны продавать активы, если полагают, что ситуация ухудшится, даже если фактические убытки практически не изменились.

Заявление Димона указывает на структурную проблему. Оценка частных кредитов по рыночной стоимости представляет собой сложную задачу, при этом восприятие риска держателями ценных бумаг оказывается более чувствительным, чем фактические убытки. Чтение этого текста 7 апреля 2026 года имеет два значения. Во-первых, разница в 0,001% в Goldman Sachs была скорее результатом диверсифицированной структуры, чем удачи. Другой причиной является то, что весь рынок частного кредитования объемом 1,8 триллиона долларов до сих пор не смог разрешить основное противоречие между «ликвидностью и непрозрачностью портфеля».

Пороговое значение в 5% не позволило разделить фонды Blue Owl и Goldman Sachs на «хороший фонд» и «плохой фонд»; оно просто отразило два разных инвестиционных решения — «концентрированную ставку на актуальную тему» и «диверсификацию» — в одной свече.

Вам также может понравиться

Триллионный ажиотаж вокруг продажи памяти: прибыль от покупки памяти сократилась вдвое

2 года и доходность в 225 раз? Раскрываем «узкое место» инвестиционной стратегии загадочного исследователя Serenity

B.AI partners with BNB Chain to launch the "Billion AI Token Subsidy" celebration, fully igniting the on-chain intelligent agent ecosystem

Мечта SuperEx об исследовании Марса: цифровая валюта как ключ к экономическим обменам в межзвездную эру

Утренние новости | Майкл Сэйлор заявил, что на этой неделе покупал облигации, а не Bitcoin; StablR подвергся атаке и потерял около 2,8 млн долларов; Конгресс США вновь продвигает закон о резервах в Bitcoin

Основные тезисы: полный текст выступления главного научного сотрудника Google Шэнахэна

Паттерны агентного проектирования: книга, заставившая меня переосмыслить, что именно представляет собой «агент»

Пришел самый богатый председатель ФРС за 112 лет: Кевин Уорш переписывает правила

Виталик о будущем Ethereum Foundation: корабль станет меньше, самобытнее и долговечнее

Новые виды отмывания информации на рынках прогнозов: как секреты превращаются в инвестиционные сигналы

Bitcoin Pizza Day на WEEX: нулевые комиссии, кешбэк в BTC и 150 000 USDT в честь истории криптовалют

a16z: 7 графиков, объясняющих, как токенизация меняет природу активов

Почему криптотрейдеры снова следят за золотом и Nasdaq в 2026 году

AIDC, аренда вычислительных мощностей и облачные сервисы: «трехэтапный тезис» трансформации майнинговых ферм в сфере ИИ

У Futu конфисковали всю незаконную прибыль: сигнал для криптовалютных бирж

Пицца, покер и AI-трейдинг: итоги WEEX Crypto Pizza Day в Дубае

IOSG Founder: Please tell Vitalik the truth, let the OGs who have enjoyed the industry's dividends enlighten the young people