Nhận định từ Wintermute: Dòng vốn đình trệ, thị trường tiền điện tử bước vào giai đoạn trò chơi có tổng bằng không

Tiêu đề gốc: Thanh khoản, huyết mạch của tiền điện tử

Nguồn gốc: Wintermute

Dịch bởi: Azuma, Odaily Planet Daily

Điểm tin chính

1. Thanh khoản thúc đẩy các chu kỳ của ngành tiền điện tử, với dòng vốn vào từ stablecoin, ETF và DAT (Kho bạc tài sản kỹ thuật số) đang chậm lại.

2. Thanh khoản toàn cầu vẫn dồi dào, nhưng lãi suất SOFR cao hơn đang khiến các quỹ nằm trong trái phiếu ngắn hạn (T-bills) thay vì chảy vào thị trường tiền điện tử.

3. Thị trường tiền điện tử đang trong giai đoạn "tự lưu thông" — các quỹ đang luân chuyển nội bộ cho đến khi có dòng vốn mới từ bên ngoài quay trở lại.

Vai trò chủ đạo của thanh khoản

Thanh khoản thường quyết định tính chu kỳ của mỗi chu kỳ thị trường tiền điện tử. Mặc dù việc áp dụng trong dài hạn có thể định hình câu chuyện của ngành công nghiệp tiền điện tử, nhưng điều thực sự thúc đẩy thay đổi giá là hướng đi của dòng vốn.

Trong vài tháng qua, động lực của dòng vốn này đã chậm lại đáng kể. Vốn đi vào hệ sinh thái thông qua ba kênh chính — stablecoin, ETF và Kho bạc tài sản kỹ thuật số (DAT) — đã chứng kiến tốc độ suy yếu đồng bộ, chuyển thị trường tiền điện tử từ giai đoạn mở rộng sang giai đoạn được hỗ trợ bởi quỹ hiện có.

Mặc dù việc áp dụng công nghệ là rất quan trọng, thanh khoản là động lực chính đằng sau những thay đổi chu kỳ của thị trường. Đó không chỉ là vấn đề về độ sâu thị trường mà còn là khả năng sẵn có của quỹ. Khi nguồn cung tiền tệ toàn cầu mở rộng hoặc lãi suất thực giảm, thanh khoản dư thừa chắc chắn sẽ tìm kiếm các tài sản rủi ro, với tài sản tiền điện tử trong lịch sử (đặc biệt là trong chu kỳ 2021) là một trong những đối tượng hưởng lợi lớn nhất.

Trong các chu kỳ trước, thanh khoản chủ yếu đi vào tài sản kỹ thuật số thông qua việc phát hành stablecoin, đây là cổng fiat cơ bản nhất. Khi thị trường trưởng thành, ba phễu thanh khoản lớn đã dần xuất hiện, xác định con đường cho vốn mới đi vào thị trường tiền điện tử:

· Kho bạc tài sản kỹ thuật số (DATs): Các quỹ được token hóa với cấu trúc lợi nhuận, được sử dụng để kết nối tài sản truyền thống với thanh khoản on-chain.

· Stablecoin: Các hình thức thanh khoản fiat on-chain, đóng vai trò là tài sản thế chấp cơ bản cho đòn bẩy và hoạt động giao dịch.

· ETF: Cung cấp kênh tiếp cận BTC và ETH cho các tổ chức tài chính truyền thống và các quỹ thụ động.

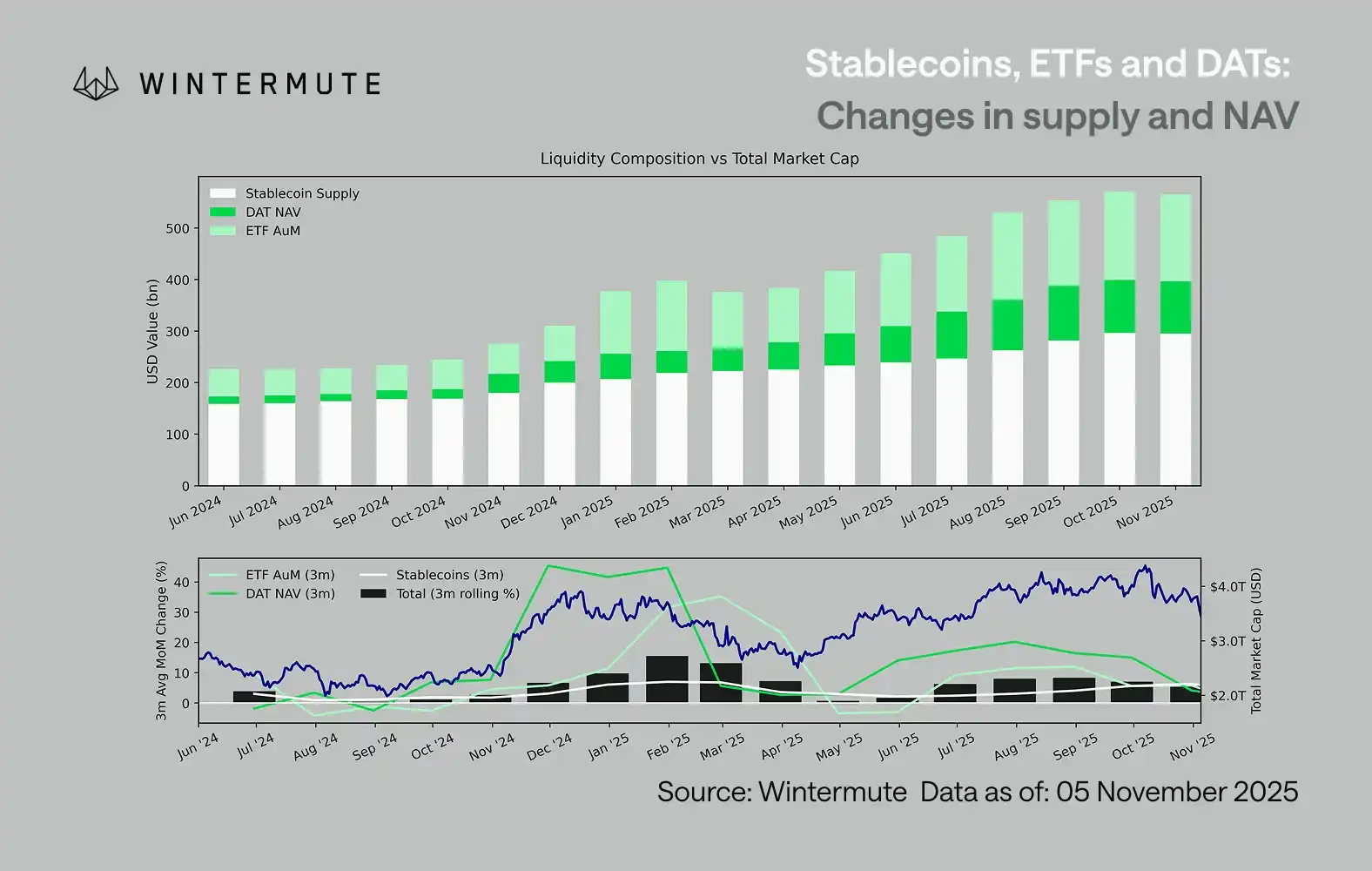

Kết hợp Tài sản được quản lý (AUM) của ETF, Giá trị tài sản ròng (NAV) của DAT và nguồn cung lưu thông của stablecoin có thể đóng vai trò là thước đo hợp lý để đánh giá dòng vốn tổng thể của tài sản kỹ thuật số.

Biểu đồ dưới đây minh họa những thay đổi trong các thành phần này trong 18 tháng qua. Biểu đồ dưới cùng cho thấy sự thay đổi trong tổng số tiền này có mối tương quan cao với vốn hóa thị trường tài sản kỹ thuật số tổng thể — khi dòng vốn vào tăng tốc, giá cũng tăng.

Con đường dòng vốn nào đã chậm lại?

Một thông tin quan trọng được phản ánh trong biểu đồ là động lực dòng vốn vào DAT và ETF đã suy yếu đáng kể. Hai con đường này đã cho thấy hiệu suất mạnh mẽ trong quý 4 năm 2024 và quý 1 năm 2025, trải qua một đợt phục hồi ngắn vào đầu mùa hè, nhưng động lực đã dần tan biến kể từ đó. Thanh khoản (M2) không còn tự nhiên chảy vào hệ sinh thái tiền điện tử như đầu năm. Kể từ đầu năm 2024, quy mô kết hợp của DAT và ETF đã tăng từ khoảng 400 tỷ USD lên 2,7 nghìn tỷ USD, trong khi nguồn cung stablecoin đã tăng gấp đôi từ khoảng 1,4 nghìn tỷ USD lên 2,9 nghìn tỷ USD. Điều này cho thấy sự tăng trưởng về cấu trúc nhưng cũng cho thấy một "cao nguyên" rõ ràng.

Việc quan sát tốc độ giảm tốc của các con đường khác nhau là rất quan trọng vì mỗi con đường phản ánh các nguồn thanh khoản riêng biệt: Stablecoin phản ánh khẩu vị rủi ro bản địa của thị trường tiền điện tử; DAT thể hiện nhu cầu của tổ chức đối với tài sản lợi nhuận; và ETF lập bản đồ xu hướng phân bổ của các quỹ tài chính truyền thống; với cả ba cùng chậm lại, điều đó cho thấy việc triển khai vốn mới đang giảm tốc trên diện rộng, không chỉ luân chuyển giữa các sản phẩm.

Thị trường trò chơi tích trữ

Thanh khoản không biến mất; nó chỉ đơn giản là đang lưu thông trong hệ thống, thay vì mở rộng liên tục.

Từ góc độ vĩ mô rộng hơn, thanh khoản kinh tế tổng thể (M2) bên ngoài thị trường tiền điện tử không bị đình trệ. Mặc dù lãi suất SOFR cao hơn có thể tạm thời hạn chế thanh khoản — làm cho lợi nhuận tiền mặt trở nên hấp dẫn hơn, giữ tiền trong thị trường trái phiếu — thế giới vẫn đang trong giai đoạn nới lỏng, và việc thắt chặt định lượng (QT) của Hoa Kỳ đã chính thức kết thúc. Bối cảnh cấu trúc vẫn hỗ trợ; chỉ là thanh khoản hiện đang chảy nhiều hơn vào các hình thức thể hiện rủi ro khác, chẳng hạn như thị trường chứng khoán.

Do sự sụt giảm dòng vốn bên ngoài, động lực thị trường đã trở nên khép kín hơn. Các quỹ chủ yếu luân chuyển giữa các đồng coin vốn hóa lớn và altcoin, tạo ra một môi trường PvP (người chơi đấu với người chơi) nội bộ. Điều này giải thích tại sao các đợt rally của thị trường tăng giá luôn ngắn hạn và tại sao độ rộng thị trường tiếp tục thu hẹp ngay cả khi tổng tài sản được quản lý vẫn ổn định. Hiện tại, sự gia tăng biến động thị trường chủ yếu được thúc đẩy bởi một loạt các đợt thanh lý thay vì theo xu hướng bền vững.

Nhìn về phía trước, nếu bất kỳ con đường thanh khoản nào thấy sự phục hồi đáng kể — cho dù đó là sự hồi sinh trong việc đúc stablecoin, sự quan tâm mới đến ETF, hay sự phục hồi trong khối lượng DeFi Activity Token (DAT) — điều đó sẽ báo hiệu rằng thanh khoản vĩ mô đang chảy trở lại không gian tài sản kỹ thuật số.

Cho đến lúc đó, thị trường tiền điện tử sẽ vẫn ở trong giai đoạn "tự duy trì" nơi các quỹ luân chuyển nội bộ thay vì tăng trưởng kép.

Bạn cũng có thể thích

Giấc mơ khám phá Sao Hỏa của SuperEx: Tiền kỹ thuật số là chìa khóa mở ra các giao dịch kinh tế trong kỷ nguyên liên sao

Tin sáng | Michael Saylor cho biết tuần này ông đã mua trái phiếu thay vì Bitcoin; StablR bị tấn công và mất khoảng 2,8 triệu USD; Quốc hội Mỹ tiếp tục thúc đẩy Đạo luật Dự trữ Bitcoin

Điểm tin chính: Toàn văn bài phát biểu của Giám đốc Khoa học Google Shanahan

Các mô hình thiết kế Agent: Cuốn sách khiến tôi phải suy ngẫm lại "Chính xác thì Agent là gì?"

Chủ tịch Cục Dự trữ Liên bang giàu nhất trong 112 năm đã xuất hiện: Kevin Warsh đang viết lại các quy tắc

Vitalik chia sẻ về tương lai của Ethereum Foundation: một con tàu nhỏ gọn hơn, khác biệt hơn nhưng bền bỉ hơn

Các hình thức rửa thông tin mới trong thị trường dự đoán: Cách các bí mật được tích hợp vào tín hiệu đầu tư

Vitalik nhấn mạnh trong một bài viết rằng Ethereum phải trở nên "tuyệt vời", nhưng nền tảng này không phải là trung tâm

Ngày hội Bitcoin Pizza Day tại WEEX: Miễn phí giao dịch, hoàn tiền BTC & 150.000 USDT tri ân lịch sử tiền mã hóa

a16z: 7 biểu đồ giúp hiểu cách token hóa thay đổi bản chất của tài sản

Giải mã bí quyết thành công của Hyperliquid từ cấu trúc tài chính năm lớp

Sau khi Futu Securities bị cấm, liệu mua cổ phiếu trên chuỗi (on-chain) có phải là giải pháp mới?

Tại sao các nhà giao dịch tiền điện tử lại tiếp tục theo dõi Vàng và Nasdaq trong năm 2026

AIDC, cho thuê năng lực tính toán và đám mây: "Luận thuyết ba phần" về quá trình chuyển đổi AI tại các trang trại đào tiền mã hóa

Futu bị tịch thu toàn bộ lợi nhuận bất hợp pháp, lời cảnh tỉnh cho các sàn giao dịch tiền mã hóa

Pizza, Poker & Giao dịch AI: Nhìn lại sự kiện WEEX Crypto Pizza Day tại Dubai

IOSG Founder: Please tell Vitalik the truth, let the OGs who have enjoyed the industry's dividends enlighten the young people