一邊賣資產,一邊搶銀行執照,PayPal到底在急什麼?

原文標題:《一邊賣資產,一邊搶銀行執照,PayPal 到底在急什麼? 》

原文作者:Sleepy.txt , 動察Beating

PayPal 要開銀行了。

12 月15 日,這家擁有4.3 億活躍用戶的全球支付巨頭,正式向美國聯邦存款保險公司(FDIC)和猶他州金融機構部門遞交了申請,計劃成立一家名為「PayPal Bank」的工業銀行(ILC)。

不過,就在短短三個月前的9 月24 日,PayPal 剛剛宣布達成一項重磅交易,將手中高達70 億美元的「先買後付」貸款資產打包賣給了資產管理公司Blue Owl。

在當時的電話會上,CFO 傑米·米勒信誓旦旦地向華爾街強調,PayPal 的策略是「保持輕資產負債表」,要釋放資本,提高效率。

這兩件事很矛盾,一邊追求「輕」,卻又一邊申請銀行牌照,要知道,做銀行是世界上最「重」的生意之一,你需要繳納巨額保證金,接受最嚴苛的監管,還要自己背負存款和貸款的風險。

在這個擰巴的決定背後,一定藏著一個因為某種迫切原因而不得不做的妥協。這根本不是常規的商業擴張,而更像是針對監管紅線的搶灘登陸。

對於為什麼要開銀行,PayPal 官方給出的理由是「為了向小企業提供更低成本的貸款資金」,但這個理由根本經不起推敲。

數據顯示,自2013 年以來,PayPal 已經累計向全球42 萬家小型企業發放了超過300 億美元的貸款。也就是說,在沒有銀行執照的這12 年裡,PayPal 照樣把貸款業務做得風生水起。既然如此,為什麼偏偏要在這個時間點去申請銀行牌照呢?

要回答這個問題,我們得先搞清楚:過去這300 億美元的貸款,到底是誰放出去的?

發貸款,PayPal 只是個「二房東」

PayPal 的官方新聞稿中的放款數據很好看,但有一個核心事實通常是被可以模糊處理掉的。這300 億美元的每一筆貸款,真正的貸款方不是PayPal,而是一家位於猶他州鹽湖城的銀行——WebBank。

絕大多數人可能從未聽過WebBank。這家銀行極為神秘,它不開設面向消費者的分支機構,不打廣告,連官網都做得十分簡略。但在美國金融科技的隱密角落裡,它卻是個繞不開的龐然大物。

PayPal 的Working Capital 和Business Loan、明星公司Affirm 的分期付款、個人貸款平台Upgrade,背後的貸款方都是WebBank。

這就牽涉到一個叫做「Banking as a Service(BaaS)」的商業模式:PayPal 負責獲客、做風控、搞定用戶體驗,而WebBank 只負責一件事情——出牌照。

用一個更通俗的比喻,PayPal 在這個生意裡,只是一個「二房東」,真正的房產證在WebBank 手裡。

對於PayPal 這樣的科技公司來說,這曾經是個完美的解決方案。申請銀行執照太難、太慢、太貴,而在美國50 個州分別申請放貸牌照更是繁瑣至極的行政噩夢。租用WebBank 的牌照,就等於是一條VIP 快速通道。

但「租房子」做生意,最大的風險在於房東隨時可能不租了,甚至把房子賣掉或拆掉。

2024 年4 月,發生了一件讓所有美國金融科技公司脊背發涼的黑天鵝事件。一家名為Synapse 的BaaS 中介公司突然申請破產,直接導致超過10 萬用戶的2.65 億美元資金被凍結,甚至有9,600 萬美元直接下落不明,有人損失了畢生積蓄。

這場災難讓所有人意識到,「二房東」模式其實有非常大的漏洞,一旦中間某個環節出紕漏,你辛苦累積的用戶信任就會在一夜之間崩塌。於是監管機構開始對BaaS 模式展開嚴格審查,多家銀行因BaaS 合規問題被罰款和限制業務。

對PayPal 來說,雖然合作的是WebBank 而不是Synapse,但風險邏輯是一樣的。如果WebBank 出問題,PayPal 的貸款業務將癱瘓;如果WebBank 調整合作條款,PayPal 沒有議價權;如果監管機構要求WebBank 收緊合作,PayPal 只能被動接受。這就是「二房東」的困境,自己在費力做生意,但命脈還是掌握在別人手中。

除此之外,讓管理階層下定決心要自己單幹的,是另一個更赤裸的誘惑:高息時代的暴利。

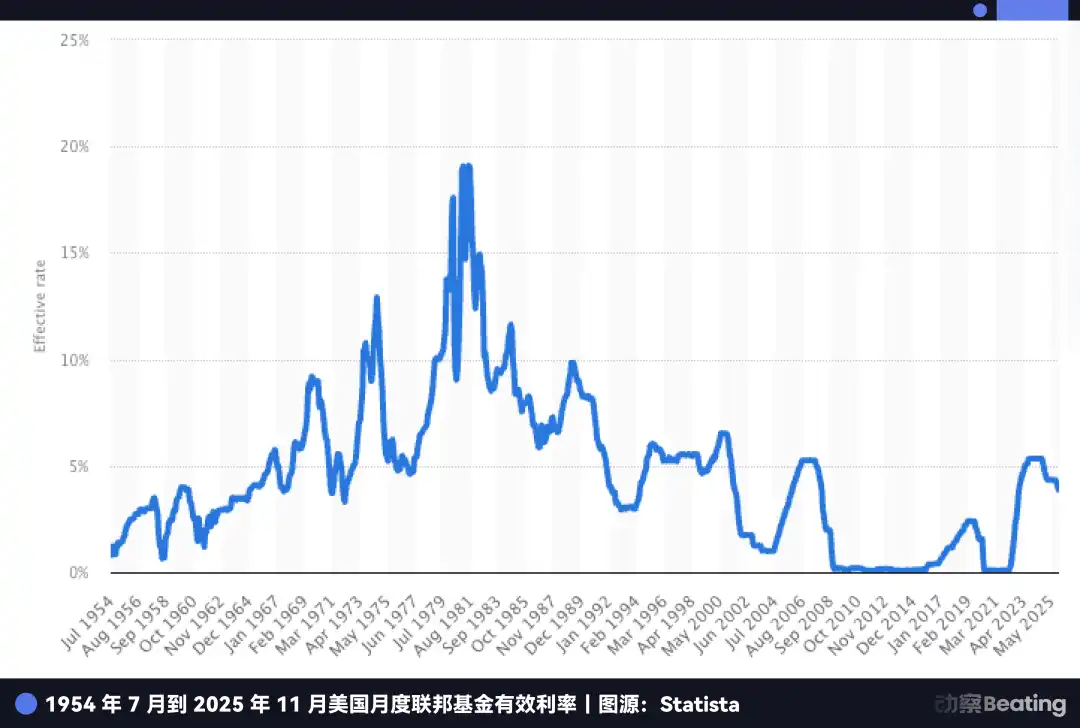

在過去零利率的十年裡,做銀行並不算是一門性感的生意,因為存貸利差太薄了。但在今天,情況完全不同。

即便聯準會已經開始降息,但美國的基準利率仍維持在4.5% 左右的歷史高點。這意味著,存款本身就是一座金礦。

看看PayPal 現在的尷尬處境:它擁有4.3 億活躍用戶的龐大資金池,這些錢躺在用戶的PayPal 帳戶裡,然後PayPal 不得不將這些錢存入合作銀行。

合作銀行拿著這些低成本的錢,去購買收益率5% 的美國國債或發放更高利息的貸款,賺得盆滿缽滿,而PayPal 只能分到一點點殘羹冷炙。

如果PayPal 拿到了自己的銀行執照,就能直接把這4.3 億用戶的閒置資金變成自家的低成本存款,然後左手買國債,右手放貸款,所有的利差收益,全部歸自己所有。在這幾年的高息窗口期裡,這代表著數十億美元等級的利潤差距。

但是,如果只是為了擺脫WebBank,PayPal 其實早就該動手了,為什麼偏偏要等到2025 年?

這必須提到PayPal 內心深處另一個更緊迫、更致命的焦慮:穩定幣。

發穩定幣,PayPal 還是個「二房東」

如果貸款業務上的「二房東」身分只是讓PayPal 少賺了錢、多擔了心,那麼在穩定幣戰場上,這種依賴關係正在演變成一場真正的生存危機。

2025 年,PayPal 的穩定幣PYUSD 雖然迎來了爆發式成長,市值在三個月內翻了三倍,飆升至38 億美元,甚至YouTube 都在12 月宣布整合PYUSD 支付。

但在這些熱鬧的戰報背後,有一個事實,PayPal 同樣不會在新聞稿裡強調:PYUSD 不是PayPal 自己發行的,而是透過與紐約的Paxos 公司合作發行的。

這又是一個熟悉的「貼牌」故事,PayPal 只是品牌授權方,這就好比Nike 不自己開工廠生產鞋子,而是把Logo 授權給代工廠。

在過去,這更像是商業分工,PayPal 把產品和流量握在手裡,Paxos 負責合規和發行,大家各吃各的飯。

但2025 年12 月12 日,這種分工開始變味。美國貨幣監理署(OCC)對包括Paxos 在內的幾家機構,給出了國家信託銀行(national trust bank)牌照的「有條件批准」。

這雖然不是傳統意義上能吸儲、能拿FDIC 保險的「商業銀行」,但它意味著Paxos 正在從代工廠走向有番號、能站到台前的發行方。

再把《GENIUS Act》的框架放進來,就能理解PayPal 為什麼急。法案允許受監管的銀行體系透過子公司發行支付型穩定幣,發行權和收益鏈條會越來越往「有執照的人」手中集中。

以前PayPal 還能把穩定幣當成一個外包模組,現在外包方一旦具備更強的監管身份,它就不再只是供應商,它也可以成為一個可替代的合作對象,甚至是潛在的對手。

而PayPal 的尷尬在於,它既不掌握發行底座,也不掌握監管身分。

USDC 的推進、OCC 對信託類牌照的放行,都在提醒它一件事:穩定幣這場仗,最後比的不是誰先把穩定幣發出來,而是誰能把發行、託管、清算、合規這幾根繩子攥在自己手裡。

所以,PayPal 與其說是想做銀行,不如說是在補一張門票,否則它就只能永遠站在場外。

更要命的是,穩定幣對PayPal 的核心業務構成了降維打擊。

PayPal 最賺錢的生意是電商支付,靠的是每筆交易抽取2.29~3.49% 的手續費。但穩定幣的邏輯完全不同,它幾乎不收交易費,賺錢靠的是用戶沉澱資金在國債上的利息。

當亞馬遜開始接受USDC,當Shopify 上線穩定幣支付,商家們會面臨一個簡單的算術題:如果能用接近零成本的穩定幣,為什麼還要給PayPal 繳2.5% 的過路費?

目前,電商支付佔了PayPal 一半以上的業務營收。這兩年,它眼看著市佔率從54.8% 一路下滑到40%,如果再不掌握穩定幣的主動權,PayPal 的護城河將會被徹底填平。

PayPal 目前的處境很像當年推出Apple Pay Later 業務的蘋果。 2024 年,蘋果因為沒有銀行牌照,處處受制於高盛,最終乾脆關停了這項業務,退回到了自己最擅長的硬體領域。蘋果可以退,因為金融對它來說只是錦上添花,硬體才是它的核心競爭力。

但PayPal 退款。

它沒有手機,沒有作業系統,沒有硬體生態。金融就是它的全部,也是它唯一的糧倉。蘋果的退是策略性收縮,而PayPal 如果敢退,等待它的就是死亡。

所以,PayPal 必須往前進。它必須拿到那張銀行牌照,把穩定幣的發行權、控制權、收益權全部抓回自己手上。

但是,想在美國開銀行談何容易?尤其是對於一家背負70 億美元貸款資產的科技公司來說,監管機構的審批門檻簡直高得嚇人。

於是,為了拿到這張通往未來的船票,PayPal 精心設計了一場精妙絕倫的資本魔術。

PayPal 的金蟬脫殼

現在,讓我們把視線拉回到文章開頭提到的那個矛盾。

9 月24 日,PayPal 宣布把70 億美元的「先買後付」貸款打包賣給了Blue Owl,CFO 高調宣布要「變輕」。當時,華爾街的分析師大多以為這只是為了修飾財報,讓現金流看起來更漂亮。

但如果你把這件事和三個月後的銀行牌照申請放在一起看,你會發現這其實不是矛盾,而是一套精心設計的組合拳。

如果不賣這70 億應收帳款,PayPal 申請銀行執照的成功率幾乎為零。

為什麼?因為在美國,申請銀行牌照需要完成一次極其嚴格的「體檢」,監管機構(FDIC)手裡拿著一把尺子,叫「資本充足率」。

它的邏輯很簡單,你的資產負債表上趴著多少高風險資產(例如貸款),就必須拿出對應比例的保證金來抵擋風險。

想像一下,如果PayPal 背著這70 億美元的貸款去敲FDIC 的大門,監管官一眼就會看到這沉重的包袱:「你背著這麼多風險資產,萬一壞賬了怎麼辦?你的錢被拒夠嗎?」這不僅意味著PayPal 需要繳納天文數字般的保證金,更可能直接導致審批被拒絕。

所以,PayPal 必須在體檢之前,先進行一次全面的瘦身。

這筆賣給Blue Owl 的交易,在金融行話裡叫遠期流動協議。這個設計非常精明。 PayPal 把未來兩年新發放的貸款債權(也就是「已經印出來的鈔票」)和違約風險,統統甩給了Blue Owl;但它極其聰明地保留了承銷權和客戶關係,也就是把「印鈔機」留給了自己。

在用戶眼裡,他們依然在向PayPal 借錢,依然在PayPal 的App 裡還款,一切體驗都沒有任何變化。但在FDIC 的體檢報告上,PayPal 的資產負債表瞬間變得極為乾淨、清爽。

PayPal 透過這次招金蟬脫殼,完成了身分上的轉換,它從一個背負沉重壞帳風險的放貸人,變成了一個只賺取無風險服務費的過路人。

這種為了透過監管審批而刻意進行的資產大挪移,在華爾街並非沒有先例,但做得如此堅決、規模如此之大,實屬罕見。這恰恰證明了PayPal 管理層的決心,即使把現有的肥肉(貸款利息)分給別人吃,也要換取那張更長遠的飯票。

而且,這場豪賭的時間窗口正在快速關閉。 PayPal 之所以如此急迫,是因為它看中的那個「後門」,正在被監管層關上,甚至是焊死。

即將關閉的後門

PayPal 申請的這張牌照,全名叫做「工業銀行」(Industrial Loan Company,簡稱ILC),如果你不是資深金融從業人員,大概率沒聽過這個名字。但這卻是美國金融監理體系裡,最詭異、最令人垂涎的存在。

看看這張擁有ILC 牌照的企業名單,會感受到強烈的違和感:BMW、豐田、哈雷戴維森、塔吉特百貨…

你可能會問:這些賣車的、賣雜貨的,為什麼要開銀行?

這就是ILC 的魔力所在。它是美國法律體系中,唯一允許非金融巨頭合法開銀行的「監管漏洞」。

這個漏洞源自於1987 年通過的《競爭平等銀行法》(CEBA)。雖然法律名字叫做「平等」,但它卻留下了一個極其不平等的特權:它豁免了ILC 的母公司註冊為「銀行控股公司」的義務。

如果你申請的是普通銀行牌照,母公司必須接受聯準會那種從頭管到腳的穿透式監管。但如果你持有的是ILC 執照,母公司(例如PayPal)就不受聯準會管轄,只需要接受FDIC 和猶他州層級的監管。

這意味著你既享受了銀行吸收存款、連結聯邦支付系統的國家級特權,又完美地避開了聯準會對你商業版圖的干涉。

這就是所謂的監管套利,而更誘人的是它允許「混業經營」。這就是BMW和哈雷戴維森的玩法,產業鏈垂直整合。

寶馬銀行不需要實體櫃檯,因為它的業務完美嵌入在買車的流程中。當你決定買一輛寶馬時,銷售系統會自動對接BMW銀行的貸款服務。

對BMW來說,它既賺了你買車的利潤,又吃掉了車貸的利息。哈雷戴維森更是如此,它的銀行甚至能給那些被傳統銀行拒之門外的摩托車手提供貸款,因為只有哈雷自己知道,這些死忠粉的違約率其實很低。

這正是PayPal 夢寐以求的終極型態:左手支付,右手銀行,中間是穩定幣,所有環節不讓外人插手。

看到這裡,你一定想問既然這個漏洞這麼好用,為什麼沃爾瑪、亞馬遜不去申請這個牌照,不自己開銀行?

因為傳統銀行界恨透了這個後門。

銀行家認為,讓擁有大量用戶數據的商業巨頭開銀行,簡直是降維打擊。 2005 年,沃爾瑪曾申請ILC 執照,結果引發了全美銀行業的集體暴動。銀行協會瘋狂遊說國會,理由是如果沃爾瑪銀行利用超市的數據優勢,只給在沃爾瑪購物的人廉價貸款,那社區銀行還怎麼活?

在巨大的輿論壓力下,沃爾瑪於2007 年被迫撤回申請。這一事件直接導致了監管層對ILC 的「冷藏」,從2006 年到2019 年,整整13 年,FDIC 沒有批准任何一家商業公司的申請。直到2020 年,Square(現在的Block)才艱難地打破了僵局。

但現在,這道剛重開的後門,又面臨永久關閉的風險。

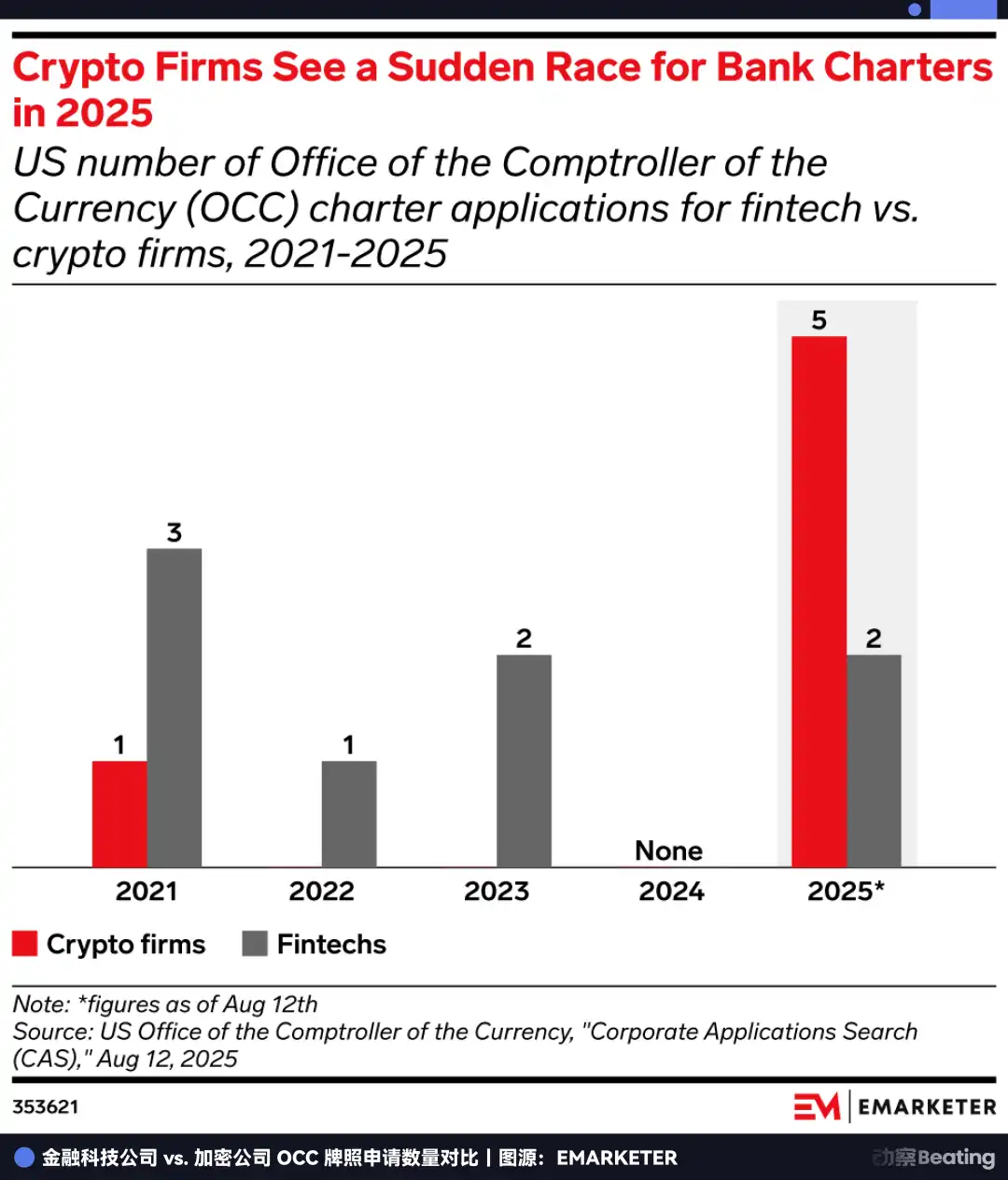

2025 年7 月,FDIC 突然發布了一份關於ILC 框架的徵求意見稿,這被視為監管收緊的強烈訊號。同時,國會里相關的立法提案從未停止。

於是,大家開始一窩蜂地搶起了牌照。 2025 年美國銀行牌照申請數量達到了20 份的歷史峰值,其中僅OCC(貨幣監理署)收到的申請就達14 份,相當於過去四年的總和。

大家心裡都清楚,這是關門前最後的機會。 PayPal 這次是在和監管機構賽跑,如果你不在漏洞被法律徹底堵死之前衝進去,這扇門可能就永遠關閉了。

生死突圍

PayPal 費盡周折爭取的牌照,其實是一張「選擇權」。

它的當前價值是確定的:自主發放貸款,在高息環境下吃利差。但它的未來價值,在於賦予了PayPal 進入那些目前被禁止、但未來充滿想像力的禁區的資格。

看看華爾街最眼紅的生意是什麼?不是支付,而是資產管理。

在沒有銀行執照之前,PayPal 只能做一個簡單的過路財神,幫用戶搬運資金。但一旦擁有了ILC 牌照,它就擁有了合法的託管人身份。

這意味著PayPal 可以名正言順地替4.3 億用戶保管比特幣、以太坊,甚至未來的RWA 資產。更進一步,在未來的《GENIUS Act》框架下,銀行可能是唯一被允許連接DeFi 協議的合法入口。

想像一下,未來PayPal 的App 裡可能會出現一個「高收益理財」按鈕,後端連接的是Aave 或Compound 這樣的鏈上協議,而中間那道不可逾越的合規屏障,由PayPal Bank 來打通。這將徹底打破Web2 支付和Web3 金融之間的那堵牆。

在這個維度上,PayPal 不再是和Stripe 卷費率,而是在建立加密時代的金融作業系統。它試圖完成從處理交易到管理資產的進化。交易是線性的,有天花板,而資產管理是無限遊戲。

看懂了這一層,你才能理解為什麼PayPal 要在2025 年的年末發動這場衝鋒。

它非常清楚,自己正被夾在時代的門縫裡。身後,是傳統支付業務的利潤被穩定幣歸零的恐懼;身前,是ILC 這個監管後門即將被永久焊死的緊迫。

為了擠進這扇門,它必須在9 月賣掉70 億美元的資產來刮骨療毒,只換取那張能決定生死的入場券。

如果把時間拉長到27 年,你會看到一個充滿宿命感的輪迴。

1998 年,當Peter Thiel 和Elon Musk 創立PayPal 的前身時,他們的使命是「挑戰銀行」,用電子貨幣消滅那些陳舊、低效的金融機構。

27 年後,這個曾經的「屠龍少年」,卻拼盡全力想要「成為銀行」。

商業世界裡,沒有童話,只有生存。在加密貨幣重構金融秩序的前夜,繼續做一個遊離於體系之外的「前巨頭」只有死路一條。唯有拿到那個身份,就算是透過「走後門」的方式,才能活到下一個時代。

這是一場必須在窗口關閉前完成的生死突圍。

賭贏了,它是Web3 時代的摩根大通;賭輸了,它就只是上一代網路的遺址。

留給PayPal 的時間,已經不多了。

猜你喜歡

# 比特幣面臨罕見連跌挑戰—交易員期望反彈

Key Takeaways 比特幣可能面臨自2018年以來首次連續四個月下跌。 儘管現貨價格疲軟,部分交易員在衍生品市場抱有樂觀預期。 市場行情顯示比特幣價值在短短幾月內下跌約36%。 Deribit平台顯示大量押注比特幣價格將反彈至六位數。 WEEX Crypto News, 26 January 2026 隨著比特幣價格顯示出前所未有的波動性,投資者們持續關注市場動向。這是自2018年至2019年連續六個月下跌記錄以來,可能首次出現的四個月連跌。即便1月還剩下一個完整交易周,但比特幣價格在本月份仍略微下跌,徘徊在87,000美元附近。 連續跌幅考驗比特幣韌性 過去幾個月,比特幣經歷了顯著的下跌。從10月到12月,其市場價值持續下降,相較於10月達到的歷史高點,已大幅回調約36%。如此持續的低迷狀態,使得市場投資者不禁對未來的走向心存疑慮。特別是在2022年的熊市中,儘管價格從69,000美元跌至15,000美元,但從未有過連續三個月的跌勢,這更顯示出當前市場環境的嚴峻。 市場情緒與衍生品交易的對比 雖現貨市場低迷,衍生品市場卻顯現出不同情緒。一些交易員仍然期待比特幣能反彈回到六位數區間。特別是一項Deribit平台的數據顯示,行權價為10萬美元的看漲期權名義價值達到近9億美元,這表明有相當一部分交易員認為市場回升至該數值是可能的。他們的樂觀情緒與現貨市場的寒意形成鮮明對比。 比特幣長期趨勢分析…

# Crypto Whale Purchases Another 22,000 ETH

Key Takeaways The whale known as “1011 Insider” has made another significant purchase of 22,000 ETH. The recent…

PENGUIN 浮盈40萬美元賬戶拋售 動態

Key Takeaways 某個PENGUIN地址浮盈達40萬美元,並已開始出售獲利。 該地址在過去10分鐘內售出價值4萬美元的代幣。 PENGUIN的市值為8560萬美元,但其24小時跌幅達31.8%。 BitMine公司上周新增持有40,302枚ETH,其總持有量增至約424.3萬枚。 WEEX Crypto News, 26 January 2026 PENGUIN 市值大跌 投資者獲利拋售 投資者在市場掀起波瀾 最新觀察顯示,一個以持有PENGUIN代幣而聞名的賬戶,在其持有的代幣價值從未實現的利潤增長至約40萬美元後就開始拋售。在最近的10分鐘內,該賬戶已迅速賣出價值4萬美元的代幣。這一舉動引起市場廣泛關注,隨著其他投資者的效仿,PENGUIN代幣的價格大幅震盪。 PENGUIN…

OWL 代幣大額轉移事件引發市場關注

Key Takeaways 近兩小時,價值 210 萬美元的 OWL 代幣從團隊錢包轉移至三個不同錢包。 其中一個接收錢包已分發超過 90 萬美元 OWL 代幣至十個新錢包。 這次代幣轉移可能預示著 OWL 的潛在拋售。 OWL 是由 Owlto…

# Outline

H1: Cathie Wood 增持加密股COIN:未来之选? H2: 影响市场动向的重要事件 H3: 美聯儲1月利率決議與比特幣走勢 – H4: 鮑威爾聲明的潛在影響 – H4: 預測市場的經濟信號 H3: Cathie Wood 巨資增持加密股…

銀市做空:白銀鐵頭空軍調整策略致虧損擴大

Key Takeaways 「白銀鐵頭空軍」巨鯨地址使用20倍槓桿操作xyz:SILVER空單。 總空頭持倉現在增至3,550萬美元,持倉均價約為每單位93.17美元。 當前浮虧達到約510萬美元,即浮虧幅度為85%。 該巨鯨地址加倉的原因是試圖攤薄持倉成本,避免清算損失。 儘管努力減少損失,清算價格設定在125美元,風險依然存在。 WEEX Crypto News, 26 January 2026 空頭策略的現狀調整 根據Coinbob熱點地址監控的最新數據,「白銀鐵頭空軍」巨鯨地址以20倍槓桿對xyz:SILVER合約進行持續加倉,以達到目前總持倉規模的3,550萬美元。這策略的核心是試圖通過持續買入來降低持倉成本。然而,儘管進行了這種策略調整,浮虧依然達到了令人擔憂的510萬美元,佔據整體倉位的85%。 背後的財務數據 該巨鯨當前的持倉均價約為每單位93.17美元,這顯示出在當前市場價格明顯偏低的情況下增倉的成本壓力。此外,為了支持這種策略,該地址已經通過Hyperliquid存入660萬美元,這筆資金的主要用途是進一步降低每單位xyz:SILVER的成本。然而,這種戰略性增倉並未能夠有效遏制浮虧的擴大,確實令人擔心。 市場風險與挑戰…

# 以太坊面臨重大清算風險:價格波動可能引發市場震盪

重要資訊 以太坊價格若低於2,754美元,將可能引發13.61億美元的多單清算。 若以太坊價格突破3,039美元,空單清算額度將達到11.46億美元。 最近加密貨幣市場經歷了極端波動,清算事件頻繁發生。 短期市場不確定性高,加劇了投資者的風險承擔。 WEEX Crypto News, 26 January 2026 討論以太坊 (ETH) 清算現象 在最近的加密貨幣市場中,以太坊的價格波動可能引發大規模清算事件,對市場穩定性造成影響。根據最新數據顯示,若以太坊價格跌至2,754美元以下,主流的集中交易所 (CEX) 的多單清算量將達到13.61億美元。另一方面,若以太坊價格反彈至3,039美元以上,市場將看到11.46億美元的空單被清算。這些清算事件顯示出市場不穩定的現狀及其對於價格波動的敏感性。 清算的影響與市場動態…

數字資產流動:投資產品單週流出達173億美元

Key Takeaways 過去一周,全球數字資產投資產品出現173億美元的淨流出。 美國主導了賣壓,單國貢獻了約180億美元的流出。 比特幣、以太坊分別錄得10.9億美元及6.3億美元的流出。 Solana逆勢出現了1710萬美元的資金流入。 資金流出主要歸因於宏觀經濟因素和市場情緒的不穩定。 WEEX Crypto News, 26 January 2026 全球數字資產投資產品單週流出 過去一周,根據CoinShares的報告,全球數字資產投資產品出現了自去年十一月中旬以來最大的單週資金流出,總額高達173億美元。此次的資金流出顯示出市場普遍存在的負面情緒。涉及的主要國家包括美國,其流出金額接近180億美元,而相比之下,瑞士、德國和加拿大則有小幅的流入。 比特幣和以太坊淨流出 在這次的資金流動中,比特幣(Bitcoin)和以太坊(Ethereum)成為主要的駐守者,它們各自錄得了10.9億美元和6.3億美元的淨流出。這樣的資金變動顯示出投資者對這兩大數字資產的短期前景持悲觀態度,並引發了市場對未來價值的懷疑。 其他資產的表現…

# Outline

H1: Cardano價格持續走弱,基礎支撐區成為關鍵 H2: Cardano的價格回顧與分析 – H3: 過去三週的價格修正 – H3: 關鍵支撐區與技術圖示 H2: 交易者的市場情緒轉變 – H3: 資金流向與衍生品市場的影響 – H3: 市場短期情緒指標…

# Outline

H1: 美聯儲利率決議及其對比特幣的影響 H2: 美聯儲一月會議即將召開 – H3: 維持利率不變的預期 – H3: 鮑威爾的新聞發布會關鍵 H2: 利率決議對金融市場的影響 – H3: 美元與比特幣的關聯 – H3: 美股市場的反應…

# 大綱

H1: NFT空投快照將至,Pudgy Penguins(PENGU)對Pepe Coin(PEPE)的潛力對比 H2: Pudgy Penguins(PENGU)與Pepe Coin(PEPE)現狀分析 H3: PENGU的市場動態 H3: PEPE的價格走勢與市場反應 H3: Meme幣市場總體概況 H2: Pudgy Penguins(PENGU)的策略性優勢 H3:…

# 加密貨幣市場震盪:宏觀風險影響比特幣走勢

Key Takeaways 全球市場進入避險模式,日元匯率波動引發不安。 比特幣近期價格達到8.6萬美元,但受到巨額槓桿頭寸清算影響。 多種宏觀因素如潛在美國政府停擺及貿易關稅威脅導致市場波動。 美聯儲即將召開的利率會議成為市場關注焦點。 市場對衍生品的策略性調整預示著加密貨幣的不確定性將持續。 WEEX Crypto News, 26 January 2026 全球市場進入避險模式 隨著日本十年期國債收益率飆升至2.29%,全球市場進入了新的避險模式。QCP Asia報告指出,這一宏觀經濟變化引發市場廣泛的不安,特別是在亞洲市場。這一趨勢引發了比特幣價格劇烈波動,一度觸及8.6萬美元,並導致超過5.5億美元的槓桿多頭頭寸被清算。 宏觀經濟風險因素對市場的影響 市場的不確定性主要來自於幾個重要的宏觀風險。其中包括美國政府可能的局部停擺風險,因為目前的撥款即將於1月30日到期。此外,特朗普總統對加拿大進口產品徵收100%關稅的言論,以及美日可能協同干預匯市以穩定日元的潛在行動,進一步加劇了市場的波動性。這些因素共同促使市場進一步偏向避險資產,而比特幣等加密貨幣則面臨更大的不確定性。…

美元指數下跌推動比特幣價格上漲

Key Takeaways 美元指數DXY跌至四個月來低點97.1,造成避險資產如比特幣走強。 市場對美日可能聯手干預日元的預期升溫,推動美元貶值。 比特幣被視為對抗法幣貶值的重要工具。 美聯儲政策不確定性加劇,美元承受賣壓。 WEEX Crypto News, 26 January 2026 美元指數下跌的背景 近期的金融市場上,美元指數DXY驟然下跌至97.1的低點,標誌著自去年September以來的最低水平,這一現象引起全球投資者的高度關注。市場普遍預期美國可能參與日本的外匯干預措施,以此支持日元的匯率。此舉令美元作為全球儲備貨幣的信用面臨壓力。 美元指數的下降,反映出多方因素的疊加作用:尤其是對於美聯儲未來政策路徑的不確定性,美國總統特朗普頻繁施壓要求降息,但市場對政策的接受度不如預期,使得資金調整美元資產配置。 日元干預的潛在影響 市場投資者擔心,美日可能的協調干預將會進一步貶低美元。分析指出,美聯儲即將召開的政策會議可能成為美元下行的催化劑,DXY可能下探至85附近。技術分析表明,DXY顯示明顯的下降三角形結構,意味著即便在短期內美元面臨更大的賣壓。 此背景下,比特幣等避險資產受到了更多的資金流入,成為對抗法幣貶值的關鍵工具。比特幣價格與美元指數的長期負相關關係再次得到市場驗證,特別是在全球流動性改善的時期,市場對比特幣的進一步升值預期濃厚。…

# Outline

介紹 – 簡述全球加密貨幣市場的波動 – 強調最近24小時內的爆倉事件 加密貨幣爆倉數據分析 – 全網爆倉總金額 – 比特幣與以太坊的爆倉情況 – 不同合約類型的影響 主要幣種的爆倉數據 – 比特幣的多單與空單 – 以太坊的多單與空單 市場影響及投資者反應…

以太坊巨鯨活動重振市場關注

Key Takeaways 一個沉睡長達九年的以太坊巨鯨地址將50,000枚ETH(約1.45億美元)轉出。 巨鯨的行動被視為潛在獲利了結的信號,對短期供需產生影響。 該地址仍持有85,000枚ETH,市值約2.44億美元。 以太坊網絡的穩定性和增長潛力依然強勁。 單一巨鯨的行為不應被視為決定市場走向的唯一信號。 WEEX Crypto News, 26 January 2026 以太坊巨鯨再現:一筆久違的交易引發市場猜測 在加密貨幣市場的動盪中,任何巨大的資金流動都可能引發廣泛的關注與猜測。近期,一個長期沉睡的以太坊巨鯨終於活動,搬動了高達50,000枚ETH的巨額資產,這一行動立即引起金融界的廣泛熱議。 初步分析:巨鯨行動的影響 根據區塊鏈數據顯示,這個地址已經有約九年的時間未曾活躍,直到近日將50,000枚ETH(價值約1.45億美元)轉至Gemini交易所。這樣的大規模轉移行動常被視作潛在拋售信號,因為它可能會影響市場的短期供需平衡。 市場專家指出,這次轉賬行動雖然引人矚目,但這並不意味著該地址持有人將會全面清倉退出。事實上,該地址仍然持有85,000枚ETH,市值接近2.44億美元。市場觀察人士認為,這更像是一種資產重新配置或流動性管理的策略,而非簡單的獲利了結。…

美元波動引發比特幣跌破88,000美元支撐

Key Takeaways 比特幣價格在短期內跌至低於88,000美元,因為全球市場面臨的宏觀不確定性增加。 衍生品市場清算金額巨大,過去24小時的強制平倉金額超過7.5億美元,以多頭頭寸為主。 政府停擺風險飆升,美國政治僵局加劇投資者情緒的不穩定性。 最近一次的價格波動是由於日本金融市場的不穩定和主要央行的進一步緊縮政策。 即將公佈的美聯儲利率決定可能對比特幣未來的走勢產生重大影響。 WEEX Crypto News, 26 January 2026 比特幣價格跌破88,000美元門檻 近期,比特幣價格經歷了顯著的價格跌幅。在週末過後,比特幣價格下滑到了低於88,000美元的程度,觸及大約87,000美元的水平。這一跌幅反映了市場中普遍存在的避險情緒以及宏觀經濟的不確定性。市場中大量的衍生品頭寸被清算,加劇了此次價格下滑。根據市場數據顯示,過去24小時內,市場中的強制平倉金額超過了7.5億美元,主要涉及多頭頭寸。 政府停擺風險和政治僵局 美國國會中有關支出上限和國土安全部撥款的政治僵局,正在推動政府停擺風險升高。據報導,一些民主黨議員威脅阻止相關法案的通過,這進一步加劇了市場對未來財政操作中斷的擔憂。與此同時,市場上來自日本的金融不穩定性以及主要央行的政策走向引發了投資者的大幅拋售。 衍生品市場出現大規模去杠杆…

巨鲸购列以太坊,引发市场震荡

Key Takeaways 近期巨鲸在以太坊价格跌破3000美元时增持,显示他们对以太坊未来的信心。 在以太坊交易所储备持续下降的背景下,持有者开始将资本从比特币转向以太坊。 短线交易者采用高买低售策略,加剧了市场价格的震荡。 以太坊网络基本面逐步改善,活跃地址数创历史新高。 资金流向和宏观环境的变化将决定以太坊价格的未来走势。 WEEX Crypto News, 26 January 2026 以太坊市场的巨鲸动态 近期,以太坊(ETH)市场出现了一系列巨鲸活动,这些活动正在引发市场广泛关注。在价格跌破3000美元大关时,一些巨鲸开始在市场上大举增持以太坊,从而对近期市场氛围和价格走势产生了显著影响。根据Lookonchain的监测数据,某个大型地址在两天内将价值约1068万美元的120个比特币兑换成3623个以太坊,此举展示了巨鲸对以太坊持久发展的信心。 巨鲸策略:积累与抛售之间的博弈 在市场参与者中,巨鲸的策略分化十分明显。一方面,一些巨鲸选择在当前价格水平上加仓以太坊,将其转入长期持有。这样做是在期待以太坊的价格在未来会上涨,让其持有的资产升值。以太坊的价格已经回吐了年初以来的涨幅,徘徊在3000美元以下,这为这些长期持有者提供了买入的机会。 另一方面,也有一些巨鲸选择在当前价格走弱时抛售手中的以太坊。这些早期累积大量以太坊的持有人,通过释放筹码来进行获利了结或者资产再平衡。以太坊价格承压的背景下,这种两种截然不同的策略相互交织,使得以太坊的短期价格充满了不确定性和波动性。…

比特幣持續虧損達 45 億美元

Key Takeaways 根據 CryptoQuant 的數據顯示,目前比特幣已實現的虧損達到 45 億美元,創下三年來的最高水平。 上一次出現如此龐大的虧損是在比特幣經歷長達一年的調整期後,當時的價格為 28,000 美元。 在過去的一周內,BitMine 宣布增持了 40,302 枚以太幣,將其總持倉量提升至約 424.3 萬枚。 法興銀行預測,黃金的價格在今年年底有望達到每盎司 6,000…

# 比特幣面臨罕見連跌挑戰—交易員期望反彈

Key Takeaways 比特幣可能面臨自2018年以來首次連續四個月下跌。 儘管現貨價格疲軟,部分交易員在衍生品市場抱有樂觀預期。 市場行情顯示比特幣價值在短短幾月內下跌約36%。 Deribit平台顯示大量押注比特幣價格將反彈至六位數。 WEEX Crypto News, 26 January 2026 隨著比特幣價格顯示出前所未有的波動性,投資者們持續關注市場動向。這是自2018年至2019年連續六個月下跌記錄以來,可能首次出現的四個月連跌。即便1月還剩下一個完整交易周,但比特幣價格在本月份仍略微下跌,徘徊在87,000美元附近。 連續跌幅考驗比特幣韌性 過去幾個月,比特幣經歷了顯著的下跌。從10月到12月,其市場價值持續下降,相較於10月達到的歷史高點,已大幅回調約36%。如此持續的低迷狀態,使得市場投資者不禁對未來的走向心存疑慮。特別是在2022年的熊市中,儘管價格從69,000美元跌至15,000美元,但從未有過連續三個月的跌勢,這更顯示出當前市場環境的嚴峻。 市場情緒與衍生品交易的對比 雖現貨市場低迷,衍生品市場卻顯現出不同情緒。一些交易員仍然期待比特幣能反彈回到六位數區間。特別是一項Deribit平台的數據顯示,行權價為10萬美元的看漲期權名義價值達到近9億美元,這表明有相當一部分交易員認為市場回升至該數值是可能的。他們的樂觀情緒與現貨市場的寒意形成鮮明對比。 比特幣長期趨勢分析…

# Crypto Whale Purchases Another 22,000 ETH

Key Takeaways The whale known as “1011 Insider” has made another significant purchase of 22,000 ETH. The recent…

PENGUIN 浮盈40萬美元賬戶拋售 動態

Key Takeaways 某個PENGUIN地址浮盈達40萬美元,並已開始出售獲利。 該地址在過去10分鐘內售出價值4萬美元的代幣。 PENGUIN的市值為8560萬美元,但其24小時跌幅達31.8%。 BitMine公司上周新增持有40,302枚ETH,其總持有量增至約424.3萬枚。 WEEX Crypto News, 26 January 2026 PENGUIN 市值大跌 投資者獲利拋售 投資者在市場掀起波瀾 最新觀察顯示,一個以持有PENGUIN代幣而聞名的賬戶,在其持有的代幣價值從未實現的利潤增長至約40萬美元後就開始拋售。在最近的10分鐘內,該賬戶已迅速賣出價值4萬美元的代幣。這一舉動引起市場廣泛關注,隨著其他投資者的效仿,PENGUIN代幣的價格大幅震盪。 PENGUIN…

OWL 代幣大額轉移事件引發市場關注

Key Takeaways 近兩小時,價值 210 萬美元的 OWL 代幣從團隊錢包轉移至三個不同錢包。 其中一個接收錢包已分發超過 90 萬美元 OWL 代幣至十個新錢包。 這次代幣轉移可能預示著 OWL 的潛在拋售。 OWL 是由 Owlto…

# Outline

H1: Cathie Wood 增持加密股COIN:未来之选? H2: 影响市场动向的重要事件 H3: 美聯儲1月利率決議與比特幣走勢 – H4: 鮑威爾聲明的潛在影響 – H4: 預測市場的經濟信號 H3: Cathie Wood 巨資增持加密股…

銀市做空:白銀鐵頭空軍調整策略致虧損擴大

Key Takeaways 「白銀鐵頭空軍」巨鯨地址使用20倍槓桿操作xyz:SILVER空單。 總空頭持倉現在增至3,550萬美元,持倉均價約為每單位93.17美元。 當前浮虧達到約510萬美元,即浮虧幅度為85%。 該巨鯨地址加倉的原因是試圖攤薄持倉成本,避免清算損失。 儘管努力減少損失,清算價格設定在125美元,風險依然存在。 WEEX Crypto News, 26 January 2026 空頭策略的現狀調整 根據Coinbob熱點地址監控的最新數據,「白銀鐵頭空軍」巨鯨地址以20倍槓桿對xyz:SILVER合約進行持續加倉,以達到目前總持倉規模的3,550萬美元。這策略的核心是試圖通過持續買入來降低持倉成本。然而,儘管進行了這種策略調整,浮虧依然達到了令人擔憂的510萬美元,佔據整體倉位的85%。 背後的財務數據 該巨鯨當前的持倉均價約為每單位93.17美元,這顯示出在當前市場價格明顯偏低的情況下增倉的成本壓力。此外,為了支持這種策略,該地址已經通過Hyperliquid存入660萬美元,這筆資金的主要用途是進一步降低每單位xyz:SILVER的成本。然而,這種戰略性增倉並未能夠有效遏制浮虧的擴大,確實令人擔心。 市場風險與挑戰…