شراء عملات مشفرة

شراء عملات مشفرة- الأسواق

العقود الآجلة

العقود الآجلة- تداول فوري

- نسخ التداول

- منتج Earn

- المزيد

أربعة قرون من التاريخ المالي تثبت مراراً وتكراراً ما يلي: البيع على المكشوف ليس عدوًا للسوق، بل هو عامل محفز للأسواق الصاعدة

العنوان الأصلي: "تفرد الآلية، نقطة انطلاق السوق الصاعدة: حقوق البيع على المكشوف هي المفتاح لإشعال الجولة القادمة من سوق العملات البديلة الصاعدة.

على مدى ثلاثمائة عام في الأسواق المالية، كانت هناك قاعدة تم التحقق منها مراراً وتكراراً: السوق الصاعدة لا تشتعل أبداً بسبب سردية معينة، بل بسبب تحسين آليات التداول. سواء كانت عمليات الطرح الأولي للعملات الرقمية، أو العقود الدائمة، أو صانعي السوق الآليين، أو التمويل اللامركزي، أو الرموز غير القابلة للاستبدال ... فقد تم دفع كل ذلك بواسطة آليات، حيث تدفع المضاربة تدفق الأموال إلى دورة. إن تطوير الآليات هو ما يجلب الازدهار.

بالنظر إلى نقطة انطلاق كل موجة صعود رئيسية، ستجد أن القاسم المشترك بينها ليس ظهور "قصة جيدة" بل أن "المشاركين في السوق اكتسبوا فجأة طريقة جديدة للمشاركة في اللعبة".

إن ما أشعل شرارة الجولة التالية من الازدهار ليس السرد، بل تطور كل آلية تجارية.

هذه القاعدة، من وول ستريت إلى بينانس، ومن التداول الفوري إلى العقود الآجلة، ومن صيف التمويل اللامركزي إلى السيولة العالية، لم تفشل قط.

يمكنك البيع على المكشوف، يمكنك البيع على المكشوف - أي أن الحق المتساوي في البيع على المكشوف هو فرصة للجولة التالية من سوق العملات البديلة الصاعدة.

أنا. في عام 1609، غيّر تاجر هولندي التاريخ المالي

في عام 1609، أمستردام.

كانت شركة الهند الشرقية الهولندية (VOC) أكبر شركة مدرجة في العالم في ذلك الوقت، حيث احتكرت تجارة التوابل الآسيوية، ولم يتوقف سعر سهمها عن الارتفاع. كان الجميع يشتري، وكان الجميع يربح المال. لم يكن للسوق سوى اتجاه واحد - صعوداً.

ثم قام تاجر يدعى إسحاق لو مير بشيء اعتبره الجميع في ذلك الوقت جنونًا: لقد اقترض أسهم شركة الهند الشرقية الهولندية، وباعها، وراهن على أنها ستنهار.

كانت هذه أول عملية بيع على المكشوف مسجلة في تاريخ البشرية.

كانت الحكومة الهولندية غاضبة للغاية. اعتبر البرلمان هذا هجوماً خبيثاً على الشركة الرائدة في البلاد، وسن تشريعاً لحظر البيع على المكشوف. تم التنديد علنًا بـ"لو مير". لكن القصة لم تنته عند هذا الحد - فعلى الرغم من عمليات الحظر المتكررة، فإن سلوك البيع على المكشوف في أمستردام لم يختفِ تمامًا. اكتشف المشاركون في السوق حقيقة لا يمكن إنكارها ولا يمكن إنكارها تشريعياً: مع البيع على المكشوف، أصبحت الأسعار أكثر واقعية. لم يعد بإمكان تلك الأسهم المبالغ في تقييمها الحفاظ على ازدهار زائف إلى أجل غير مسمى.

بعد مرور أربعمائة عام، يعيد سوق العملات المشفرة تمثيل السيناريو نفسه. في سوق آلاف العملات البديلة، لا يوجد سوى الشراء، وليس البيع على المكشوف. الأسعار لا تعكس إلا الجانب المتفائل، ويتم إسكات صوت التشاؤم قسراً. كل موجة صعود للسوق تتبع نفس الدورة: الخوف من فوات الفرصة يرفع الأسعار، وتنفجر الفقاعة، وتعم الفوضى، في انتظار بدء القصة التالية من جديد.

لكن التاريخ أخبرنا بالفعل أن كل إدخال لحقوق البيع على المكشوف لم يكن نهاية السوق، بل كان بداية.

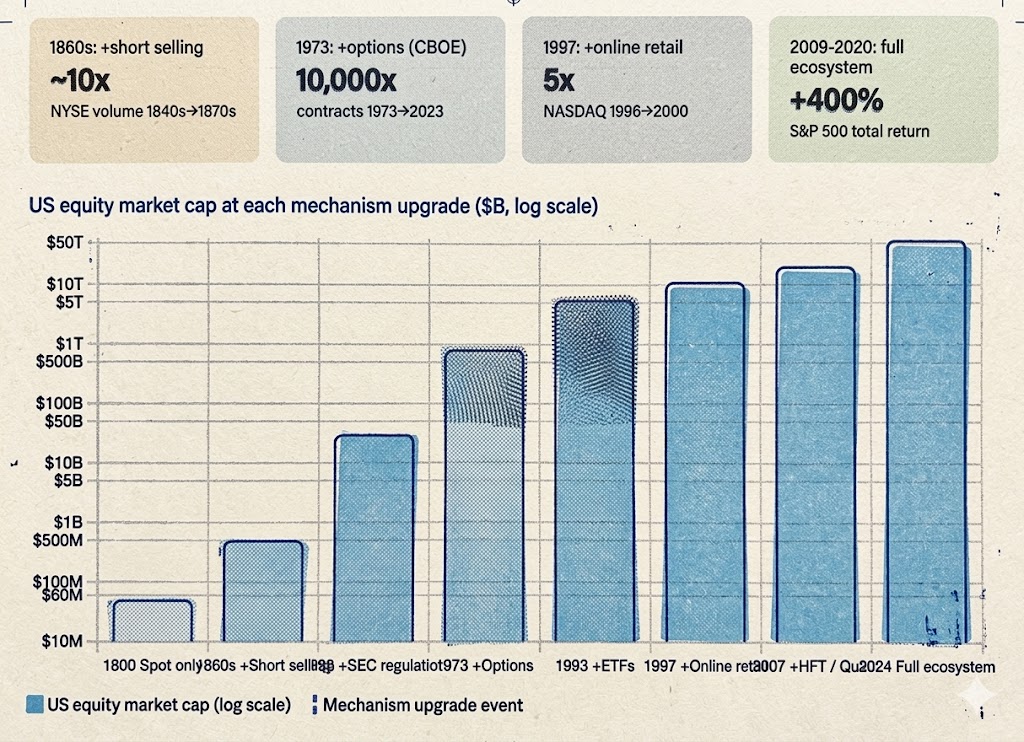

ثانياً. قرنان في وول ستريت: كيف تحوّل البيع على المكشوف من "عدو عام" إلى "حجر الزاوية في السوق"؟

1792-1840: عصر الغرب المتوحش - سوق بدائي لم يُسمح فيه إلا بالمراكز الطويلة.

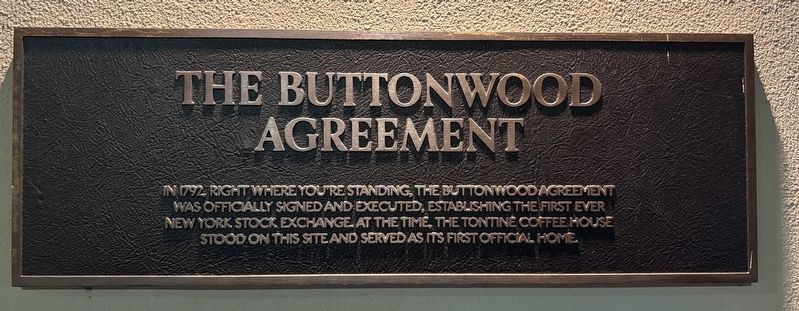

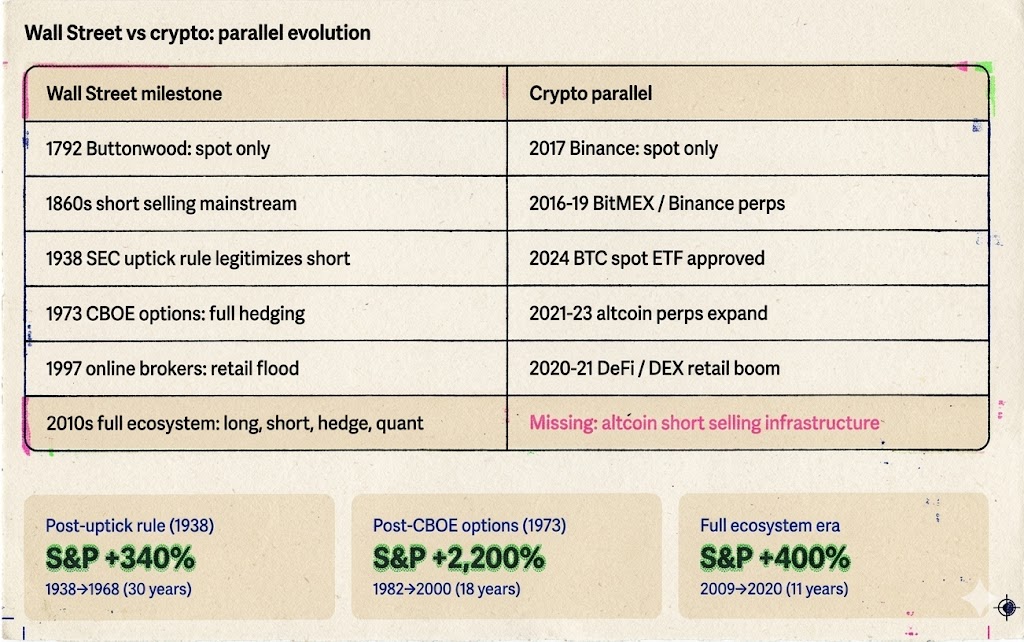

في 17 مايو 1792، وقع 24 سمسارًا اتفاقية بوتونوود تحت شجرة بوتونوود في وول ستريت، متفقين على تداول الأسهم فيما بينهم. كان هذا بمثابة مقدمة لبورصة نيويورك (NYSE).

كان السوق في ذلك الوقت مشابهاً لسوق العملات البديلة اليوم: كان بإمكانك فقط الشراء والاحتفاظ والانتظار للحصول على الأرباح والانتظار حتى العطلات. لم يكن هناك استخدام للرافعة المالية، ولا بيع على المكشوف، ولا عملية تسوية موحدة. ربما كان حجم التداول اليومي أقل من 500 ألف دولار، مع وجود بضع عشرات فقط من المشاركين. كان السوق صغيراً للغاية لأنه لم يكن هناك الكثير مما يمكن فعله.

كانت تقلبات الأسعار مدفوعة بالكامل بالتفاؤل السائد. عندما وصلت الأخبار السارة، سارع الجميع إلى الشراء، مما أدى إلى ارتفاع الأسعار بشكل كبير. عندما وصلت الأخبار السيئة، أراد الجميع البيع، ولكن بسبب ضحالة السوق، لم يتمكنوا من البيع، مما أدى إلى انهيار الأسعار. بدون قيام البائعين على المكشوف بإعادة الشراء عند الانخفاض، لم يكن هناك دعم طبيعي في السوق، وكان القاع يعتمد كلياً على متى سيتخلى آخر ثوري عن السوق.

ألا يبدو هذا وكأنه سوق العملات البديلة 2024-2025 التي تتميز بقيمة تداول عالية وتداول محدود؟

1850-1860: البيع على المكشوف يحتل الصدارة - الخوف والازدهار يتعايشان.

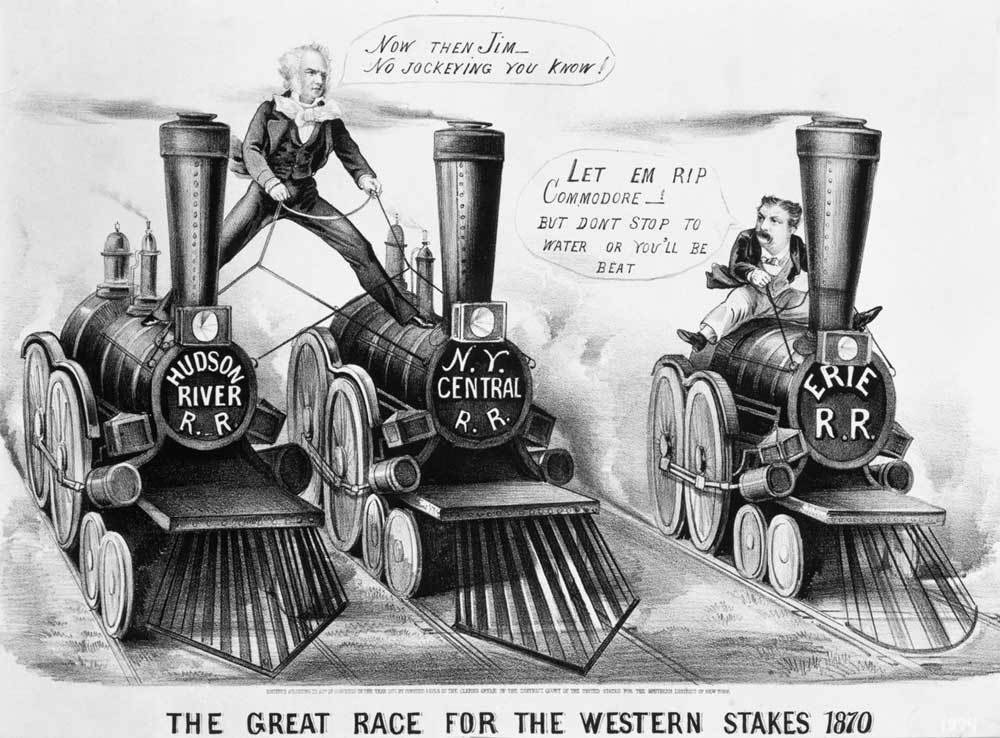

في ثلاثينيات وأربعينيات القرن التاسع عشر، جمع تاجر يدعى جاكوب ليتل ثروة طائلة من خلال البيع على المكشوف وكان يُعرف باسم "أول هابط كبير في وول ستريت". ومع ذلك، أصبح البيع على المكشوف سلاحًا شائعًا بالفعل في العقد الذي سبق الحرب الأهلية والعقد الذي تلاها.

دانيال درو، جاي جولد، كورنيليوس فاندربيلت - هذه هي الأسماء التي حددت ملامح وول ستريت في تلك الحقبة. انخرطوا في سلسلة من المعارك الملحمية الطويلة والقصيرة حول أسهم السكك الحديدية: قام درو ببيع أسهم شركة إيري للسكك الحديدية على المكشوف، وتعاون غولد وفيسك لمهاجمة مركز فاندربيلت الطويل. كانت هذه المعارك دموية وفوضوية ومليئة بالاحتيال، لكن النتيجة الموضوعية كانت - تحول البيع على المكشوف من سلاح سري لقلة إلى أداة قياسية في وول ستريت.

كانت ردود الفعل الاجتماعية في هولندا عام 1609 متشابهة بشكل لافت للنظر. وصف أعضاء البرلمان المضاربين على انخفاض الأسعار بأنهم "أعداء الدولة"، واتهمتهم الصحف بـ"التربح من مصائب الآخرين". ظل خوف الجمهور من البيع على المكشوف دون تغيير تقريباً طوال أربعمائة عام.

لكن استجابة السوق كانت أيضاً مماثلة لما كانت عليه قبل أربعة قرون - إيجابية وحيوية:

كل عملية بيع على المكشوف أدت إلى إنشاء أمر بيع، وفي الوقت نفسه، مهدت الطريق لأمر شراء حتمي (تغطية المكشوف). ازداد حجم التداول، وتقلصت فروق أسعار العرض والطلب، وأصبح المزيد من الناس على استعداد لدخول السوق. انتقلت وول ستريت من دائرة صغيرة تضم بضع عشرات من الأفراد إلى سوق رأس مال حقيقي.

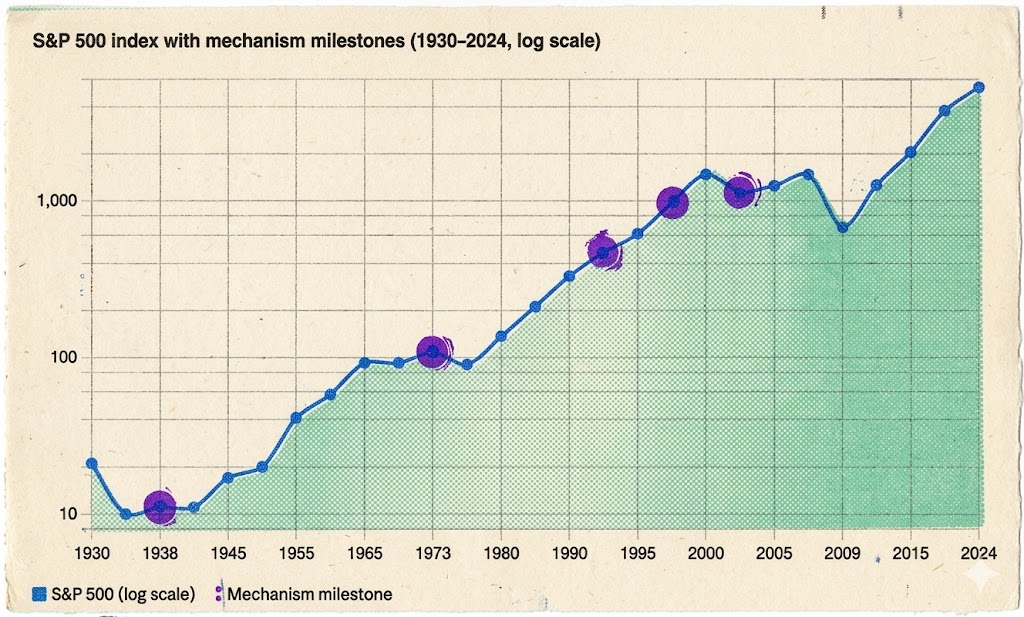

انهيار سوق الأسهم عام 1929 ← قاعدة الارتفاع عام 1938: ذروة الخوف ونقطة تحول .

في أكتوبر 1929، انهارت وول ستريت. انخفض مؤشر داو جونز الصناعي بنسبة تقارب 90% خلال عامين. كان غضب الجمهور بحاجة إلى متنفس، وأصبح البائعون على المكشوف الهدف الأكثر ملاءمة - على الرغم من أن الجناة الحقيقيين كانوا جنون الفقاعة المدفوعة بالرافعة المالية وانهيار النظام المصرفي.

في عام 1934، الولايات المتحدة تم إنشاء هيئة الأوراق المالية والبورصات (SEC). واجه البيع على المكشوف مرة أخرى خطر الحظر التام. ومع ذلك، اتخذت هيئة الأوراق المالية والبورصات خيارًا تاريخيًا: ففي عام 1938، بدلاً من حظر البيع على المكشوف، قدمت "قاعدة الارتفاع" (القاعدة 10a-1) - لا يمكن تنفيذ البيع على المكشوف إلا عندما يكون سعر السهم في ارتفاع، مما يمنع عمليات السطو المتتالية على السوق.

لا يمكن المبالغة في أهمية هذا الخيار. لقد أرست هذه القضية مبدأً استمر حتى يومنا هذا: لا ينبغي القضاء على البيع على المكشوف، بل يجب تنظيمه. القواعد ليست عدو البيع على المكشوف؛ بل هي شرط أساسي لإضفاء الشرعية على البيع على المكشوف.

مع وجود القواعد المعمول بها، لم يعد البيع على المكشوف منطقة رمادية. أصبحت الصناديق المؤسسية، التي كانت في البداية حذرة من البيع على المكشوف، تتمتع الآن بحماية إطار قانوني، مما جعلها أكثر استعداداً للمشاركة على نطاق واسع. لم تقضِ القوانين التنظيمية على البيع على المكشوف؛ بل جعلت البيع على المكشوف أكثر أمانًا وجدارة بالثقة، مما أدى إلى جذب المزيد من رأس المال إلى السوق.

هذا درس لم يستوعبه سوق العملات المشفرة بالكامل حتى اليوم.

1973: توحيد الخيارات - من اتجاه واحد إلى أربعة

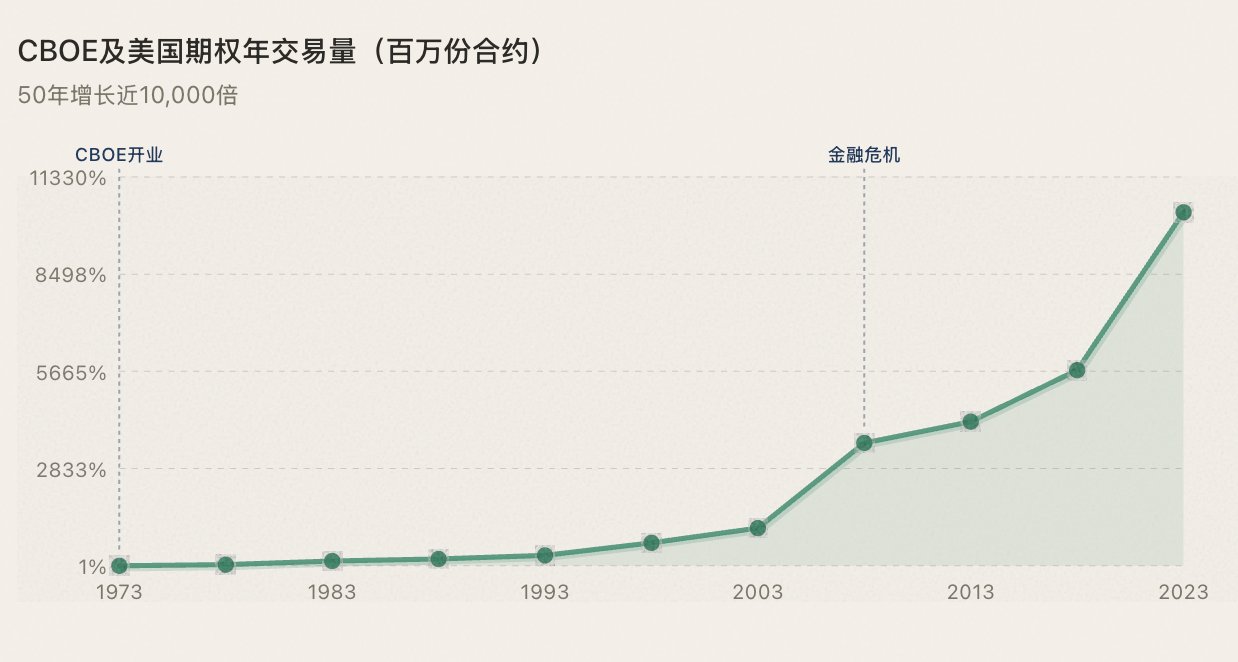

في 26 أبريل 1973، افتتحت بورصة شيكاغو للخيارات (CBOE) أبوابها. في اليوم الأول، كان التداول متاحاً فقط لخيارات الشراء على 16 سهماً. تم إدخال خيارات البيع في عام 1977. في نفس العام، نشر فيشر بلاك ومايرون سكولز نموذج بلاك-سكولز الرائد لتسعير الخيارات، مما وفر أساسًا رياضيًا لتداول الخيارات.

تكمن أهمية الخيارات في أنها توسع بُعد لعبة السوق من اثنين (شراء/بيع) إلى أربعة (شراء خيار الشراء/شراء خيار البيع/بيع خيار الشراء/بيع خيار البيع). لأول مرة، يمكن للمستثمرين التعبير عن وجهة نظرهم في السوق بطريقة دقيقة للغاية - ليس فقط "صعودًا أو هبوطًا"، ولكن "في أي وقت، وبأي سرعة، وبأي قدر من الصعود أو الهبوط".

والأهم من ذلك، أن الخيارات توفر للمستثمرين المؤسسيين ترسانة تحوط كاملة. لقد أشعلت السيطرة على التضخم التي قام بها فولكر، والتخفيضات الضريبية التي قام بها ريغان، وإلغاء القيود التنظيمية، شرارة السوق الصاعدة في ثمانينيات القرن الماضي (مع ارتفاع مؤشر ستاندرد آند بورز 500 بأكثر من 2200٪ من عام 1982 إلى عام 2000)، لكن الخيارات وفرت البنية التحتية لإدارة المخاطر التي سمحت للمؤسسات بزيادة مراكزها بثقة. إذا استطعت التحوط، يمكنك اتخاذ مراكز أكبر؛ ومع اتخاذ المزيد من الأشخاص مراكز أكبر، تتدفق المزيد من الأموال، ويحدث سوق صاعد.

بالنسبة للأثرياء والمؤسسات، فإن السيطرة على عمليات السحب أهم من مقدار ما يمكنهم كسبه - فالمخاطر التي لا يمكن السيطرة عليها تعني أن الأموال الكبيرة لا يمكنها الدخول.

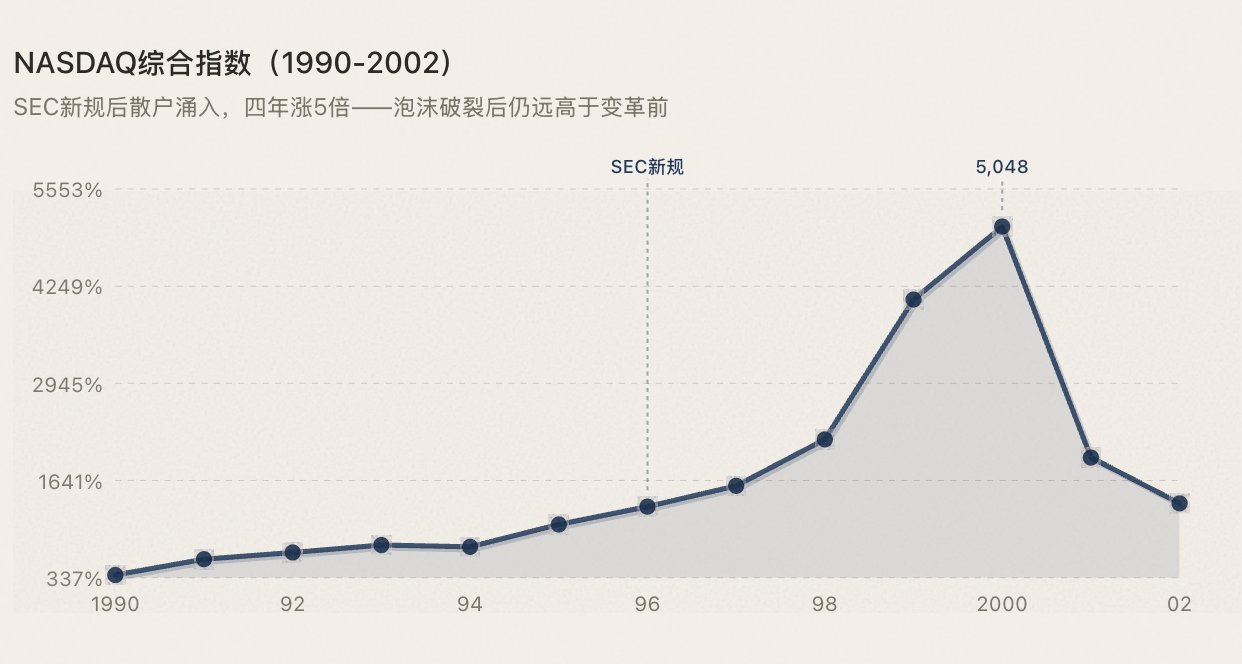

1996-1997: يندفع المستثمرون الأفراد بقوة إلى السوق.

كانت ناسداك منصة تداول إلكترونية منذ تأسيسها عام 1971، وهي الأولى في تاريخ البشرية. ما حدث بالفعل في الفترة 1996-1997 كان ذا شقين: قواعد معالجة الطلبات الصادرة عن هيئة الأوراق المالية والبورصات الأمريكية كسرت احتكار صانعي السوق لعروض الأسعار؛ وقامت شركات الوساطة عبر الإنترنت (E*Trade وAmeritrade) بتخفيض عمولات التداول من 50-100 دولار إلى أقل من 10 دولارات.

انفجرت الفقاعة في نهاية المطاف، لكن القيمة السوقية لشركة ناسداك ظلت أعلى بكثير بعد الفقاعة مقارنة بما كانت عليه قبل التحول - لأن المشاركة التدريجية التي أحدثها تحديث البنية التحتية لا رجعة فيها.

1993-2010: نضوج النظام البيئي الكامل.

يعتقد الكثيرون أن صناديق المؤشرات المتداولة هي نتاج العقد الماضي، لكن أول صندوق مؤشرات متداولة - SPY (الذي يتتبع مؤشر S&P 500) - تم إدراجه في بورصة أمريكية في عام 1993. في عام 2001، فرضت هيئة الأوراق المالية والبورصات الأمريكية نظام النظام العشري، مما أدى إلى تقليل فرق سعر العرض والطلب من 0.125 دولار مباشرة إلى 0.01 دولار، مما أدى إلى خفض تكاليف التداول بشكل كبير. في الفترة من 2005 إلى 2010، ظهر التداول عالي التردد (HFT)، وفي مرحلة ما شكل أكثر من 60٪ من حجم التداول اليومي في سوق الأسهم الأمريكية. الاستراتيجيات الكمية، والمراجحة في صناديق المؤشرات المتداولة، والتحوط طويل الأجل وقصير الأجل - تتوفر الآن أدوات موحدة لجميع أنواع الاستراتيجيات.

في هذه المرحلة، أصبح نظام الأدوات الخاص بسوق الأسهم الأمريكية متطوراً بالكامل. الشراء، والبيع، والتحوط، والمراجحة - يمكن للصناديق التي تستخدم كل أنواع الاستراتيجيات أن تجد نقطة دخول مناسبة. النتيجة:

في الواقع، النمط واضح لدرجة أنه لا يمكن أن يصبح أوضح من ذلك: في كل مرة تسمح فيها آلية تداول جديدة بمشاركة المزيد من الأشخاص في السوق بطرق أكثر، يتبع ذلك ازدهار. (انظر الرسم البياني أدناه)

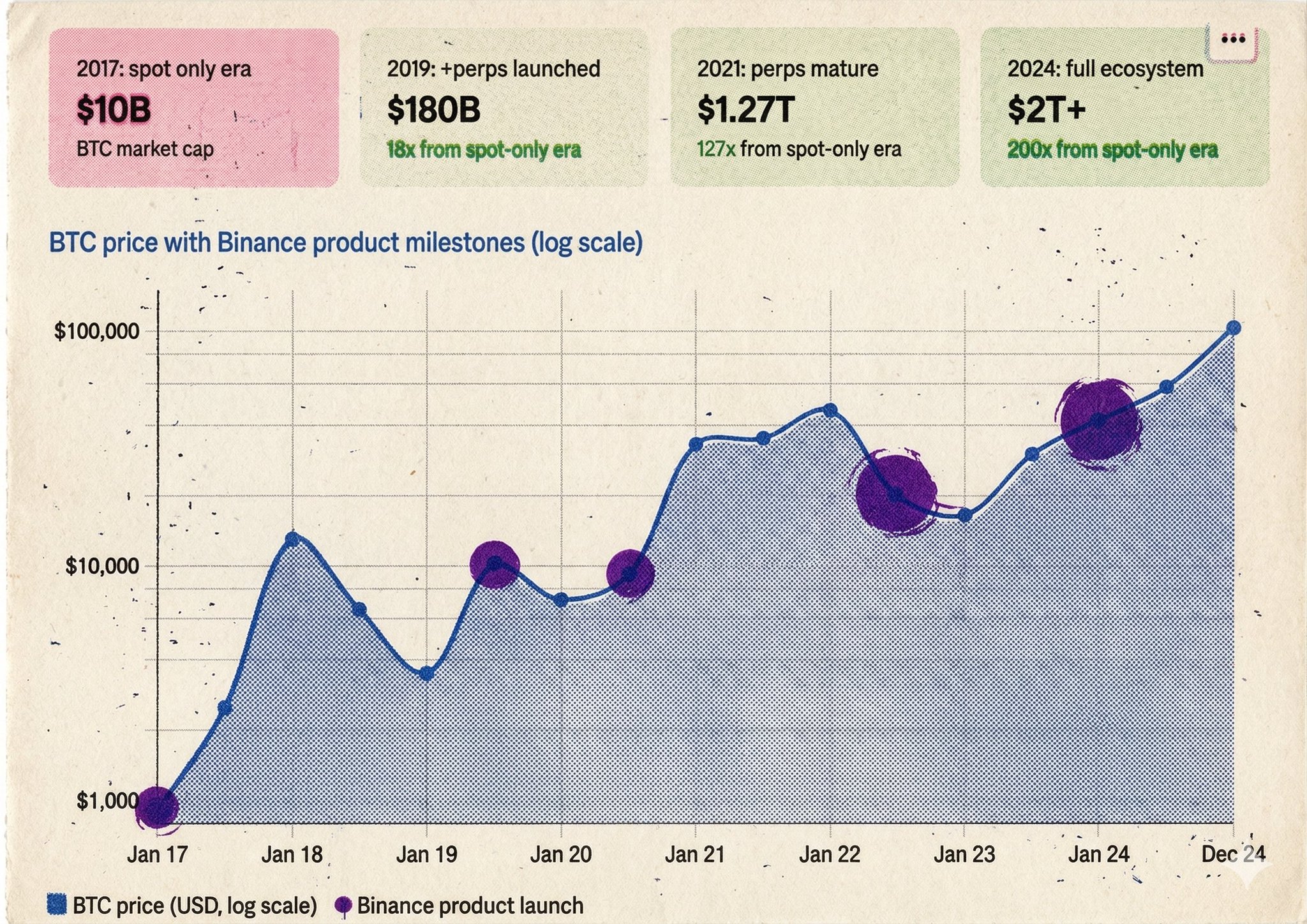

ثالثًا. ثماني سنوات في سوق العملات المشفرة: إتمام قرنين من التطور في ثماني سنوات

ما استغرقته وول ستريت قرنين من الزمان لتطوير آلياتها، من إطلاق منصة باينانس في عام 2017 إلى نضوج العقود الدائمة، استغرق أقل من ثماني سنوات. لكن عندما وصل الأمر إلى مستوى عملات الميمات، توقف التقدم.

2017 - لحظة شجرة الكاتالبا

عندما تم إطلاق منصة باينانس، كان التداول الفوري فقط هو المتاح. كانت الإجراءات التي يمكن للمرء اتخاذها هي نفسها التي كان يتخذها الوسيط في عام 1792: الشراء، والاحتفاظ، وانتظار ارتفاع الأسعار.

كانت فقاعة الاكتتابات الأولية للعملات الرقمية بمثابة أفضل مرآة. كان الجميع يشترون، لذا لم يكن من الممكن إلا أن ترتفع الأسعار. ثم انحسر ضغط الشراء – في سوق بدون بيع على المكشوف، وبدون تغطية المكشوف، لا يوجد دعم طبيعي. تتراجع الأسعار بشكل حر حتى يستسلم آخر ثور. انهارت العملات الرقمية المتعلقة بالميمات بشكل عام. تتطابق هذه السمة السوقية مع حقبة شجرة الكاتالبا في عام 1792.

2016-2019 - ظهور البيع على المكشوف

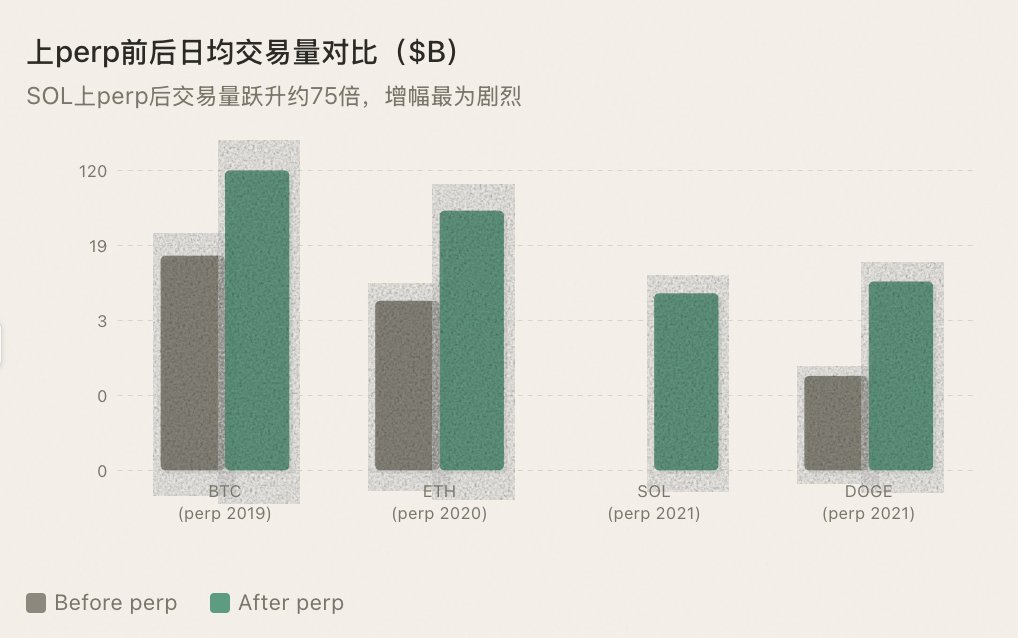

في مايو 2016، أطلقت BitMEX العقد الدائم XBTUSD - أول أداة بيع على المكشوف في سوق العملات المشفرة. في سبتمبر 2019، قدمت منصة Binance عقود BTC/USDT الدائمة، مما أدى إلى جعل البيع على المكشوف أمراً شائعاً.

ماذا حدث؟ نفس الشيء الذي حدث عندما تم إدخال البيع على المكشوف إلى وول ستريت في ستينيات القرن التاسع عشر: ارتفعت السيولة، وأصبح اكتشاف الأسعار ثنائي الاتجاه، وانخفضت التقلبات بشكل هيكلي.

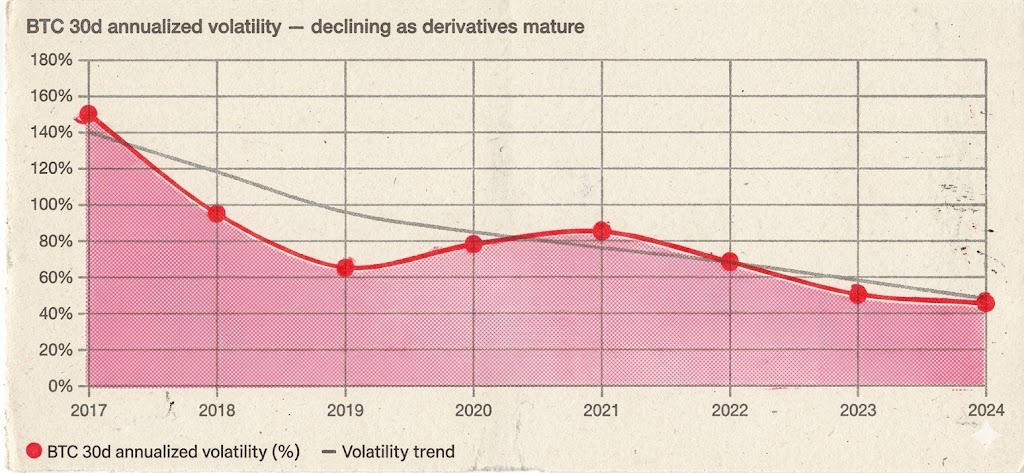

انخفض معدل التقلب السنوي للبيتكوين لمدة 30 يومًا من أكثر من 150٪ خلال السوق الصاعدة لعام 2017 إلى 60-90٪ خلال السوق الصاعدة 2020-2021 - في حين كانت المكاسب أكبر، أصبح التقلب أكثر انتظامًا. لا تزال هناك ارتفاعات وانخفاضات حادة، لكن حالات مثل "ثلاثة أشهر من الحركة الهبوطية أحادية الاتجاه بحجم منخفض" قد انخفضت بشكل كبير لأن عمليات البيع على المكشوف ستغطي عند مستوى سعر معين، مما يخلق دعمًا طبيعيًا.

والأهم من ذلك، أن هناك قفزة نوعية في حجم رأس المال المتضمن. لم تكن الصناديق المؤسسية مستعدة للدخول على نطاق واسع إلا باستخدام أدوات التحوط. لا يمكنك أن تتوقع من مدير صندوق يشرف على عشرات المليارات من الدولارات أن يضخ الأموال في سوق لا يمكنه إلا الشراء ولا يمكنه التحوط. لم تمنح العقود الدائمة المستثمرين الأفراد الحق في البيع على المكشوف فحسب، بل وفرت للسوق بأكمله بنية تحتية للمشاركة المؤسسية.

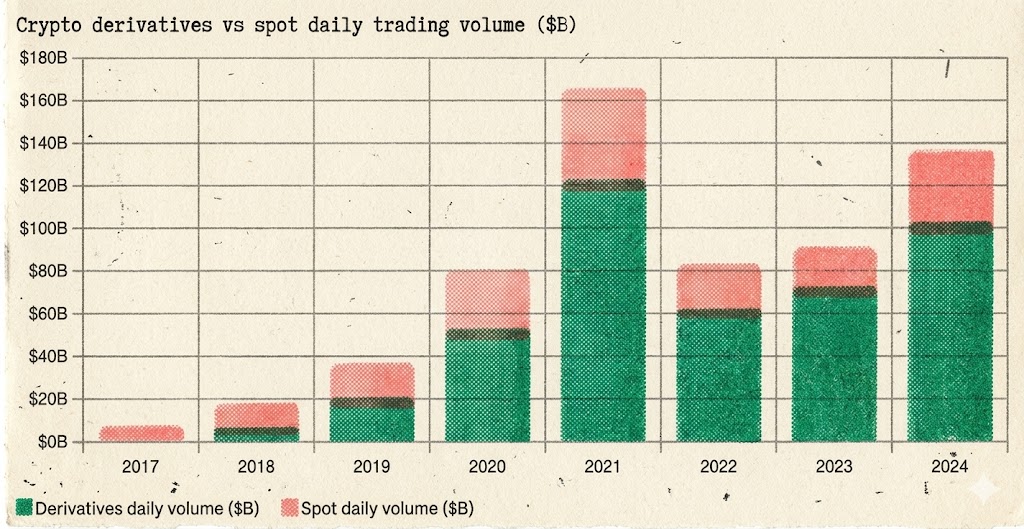

ارتفعت حصة المشتقات في إجمالي حجم التداول من أقل من 10% في عام 2017 إلى حوالي 90% في مارس 2026 - لقد سيطرت المشتقات تمامًا على قوة تحديد الأسعار في سوق العملات المشفرة:

لم يؤدِ البيع على المكشوف إلى موت البيتكوين. حوّل البيع على المكشوف عملة البيتكوين من مضاربة بقيمة 10 مليارات دولار إلى فئة أصول بقيمة 2 تريليون دولار.

صيف التمويل اللامركزي 2020-2021: ليس مجرد سرد، بل تطور للآلية نفسها.

نضج سوق الخيارات لعملتي البيتكوين والإيثيريوم بسرعة في الفترة 2020-2021 (بقيادة ديريبت بشكل أساسي). كانت هذه هي "لحظة بورصة شيكاغو للخيارات لعام 1973" بالنسبة لسوق العملات المشفرة - لم يكن بإمكان المؤسسات البيع على المكشوف فحسب، بل كان بإمكانها أيضًا التحوط بدقة وبناء مراكز منظمة. توسعت أبعاد الاستراتيجيات من بعدين إلى أبعاد أعلى.

علاوة على ذلك، يصنف الكثيرون صيف التمويل اللامركزي على أنه "سرد" - على غرار جنون الرموز غير القابلة للاستبدال ومفهوم الميتافيرس، مجرد دورة ضجة أخرى. لكن هذا سوء فهم جوهري. إن جوهر صيف التمويل اللامركزي ليس سردياً، بل هو قفزة هيكلية في آلية التداول.

أعادت أنظمة صناع السوق الآلية (AMMs) كتابة المنطق الأساسي للتداول. قبل منصة Uniswap، كان التداول يتطلب دفاتر أوامر، وصناع سوق، ومطابقة مركزية. لقد قلبت أنظمة صانعي السوق الآليين كل هذا رأساً على عقب - يمكن لأي شخص توفير السيولة باستخدام رمزين، ويمكن لأي شخص التداول على الفور، دون الحاجة إلى أمر من الطرف المقابل، ودون الحاجة إلى إذن من أي شخص. هذا ليس مجرد سرد، بل هو تحول جذري في البنية التحتية للتداول. وقد أتاح ذلك لآلاف الرموز غير السائلة سابقاً أن يكون لها سوق تداول لأول مرة.

أدت بروتوكولات الإقراض إلى خلق رافعة مالية على سلسلة الكتل واستراتيجيات دائرية. سمحت منصتا Aave و Compound للمستخدمين بإيداع الأصول لاقتراض أصول أخرى - وهذا في الأساس هو التداول بالهامش على سلسلة الكتل. والأهم من ذلك، أنه أدى إلى ظهور "زراعة العائد": إيداع الإيثيريوم لاقتراض عملة مستقرة، واستخدام العملة المستقرة لشراء المزيد من الإيثيريوم، ثم الإيداع مرة أخرى... تُسمى هذه الاستراتيجية بالرافعة المالية الطويلة في التمويل التقليدي، وتُقدم على أنها "زراعة العائد" في التمويل اللامركزي، لكن المنطق الأساسي متطابق - إنها طريقة جديدة للعب، تُمكّن المشاركين من الانخراط في السوق بأبعاد استراتيجية أكثر.

تتيح قابلية التركيب ابتكاراً هائلاً. AMM + الإقراض + تعدين السيولة + المراجحة عبر البروتوكولات - هذه التركيبات من "قطع الليغو المالية" قد خلقت مساحة استراتيجية لم يسبق لها مثيل في التمويل التقليدي. يمثل كل مزيج جديد طريقة جديدة للمشاركة، مما يجلب رأس مال جديد ومستخدمين جدد.

لذلك، لم تكن الدورة الفائقة لعامي 2020-2021 نتيجة لتداخل عاملين، بل ثلاثة عوامل: وفرت العقود/الخيارات الدائمة لعملتي البيتكوين والإيثيريوم للمؤسسات مداخل ومخارج، وقامت بروتوكولات صانع السوق الآلي والإقراض الخاصة بالتمويل اللامركزي بتحويل آليات المعاملات على السلسلة، ولم تكن الرواية سوى مجرد تغليف سطحي لهاتين الطبقتين من التطور.

ومرة أخرى، يؤكد ذلك صحة القاعدة نفسها: كل تطور في آلية المعاملات حفز جولة جديدة من الازدهار.

2021-2023 - التوسع المستمر للعملات البديلة

بدأت منصة باينانس في طرح العقود الدائمة لعدد متزايد من العملات البديلة. مع كل عملة جديدة تضاف إلى العقود الدائمة، يشهد حجم التداول زيادة كبيرة - ليس لأن "إدراج المجرمين" خبر سار، ولكن لأن إدخال أدوات البيع على المكشوف يسمح بمشاركة أنواع أكثر تنوعًا من الاستراتيجيات.

يمكن لصناديق التحليل الكمي توفير السيولة، ويمكن لصناديق التحوط القيام بالمراجحة، ويمكن لتجار الاتجاه البيع على المكشوف. إن تنوع المشاركين يرتبط ارتباطاً مباشراً بعمق السيولة.

لا تزال القاعدة سارية: أدى إدراج البيتكوين في العقود الدائمة إلى ارتفاع كبير في الأسعار، وكذلك الإيثيريوم، وكذلك السول؛ كل عملة بديلة تم إدراجها في العقود الدائمة شهدت قفزة في السيولة.

2023-2025 - لحظة كسر القاعدة

ثم، وكما هو متوقع، يحدث تحول غير متوقع، كما هو الحال في المسلسلات الدرامية، حيث يعترض مسار الأحداث، مجرد عثرة في الطريق.

من النصف الثاني من عام 2023 وحتى الربع الثالث من عام 2025، قامت منصة Binance بسرعة بإدخال العقود الدائمة للعملات البديلة بوتيرة غير مسبوقة. يتم إطلاق أزواج جديدة من العملات الرقمية كل أسبوع تقريبًا - من الرموز الرئيسية من المستوى الأول إلى العملات الرقمية التي تمثل مفهوم الذكاء الاصطناعي، ومن GameFi إلى Memes، وحتى بعض المشاريع التي لا تتجاوز قيمتها السوقية عشرات الملايين تحصل على عقود دائمة.

ظاهرياً، يبدو هذا وكأنه امتداد للأنماط التاريخية: توفير المزيد من الأصول بأدوات البيع على المكشوف، وخلق المزيد من السيولة، وجذب المزيد من المشاركين. وبموضوعية، فإن هذه العقود الدائمة تخلق بالفعل سيولة من العدم - فالمشروع الذي تصل قيمته السوقية بسهولة إلى مليارات في FDV ولكن قيمته السوقية المتداولة لا تتجاوز عشرات الملايين، لا يمكنه الحفاظ على عمق تداول لائق في السوق الفورية فقط. يستخدم صانعو سوق العقود الدائمة العملات المستقرة لتوفير عروض أسعار ثنائية الاتجاه، مما يؤدي فعلياً إلى ضخ طبقة من السيولة الاصطناعية في هذه الأسواق رقيقة كرقاقة ورقة.

لكن هذه المرة، لم ينجح النمط.

تكمن المشكلة في الانفصال بين "السيولة" و"الثقة". إن فرضية خلق السيولة هي أن يكون هناك شخص ما على استعداد للعب اللعبة. لكن في واقع عامي 2024-2025، الجميع خائفون. يتعامل السوق الحالي مع أي إدراج جديد على أنه نقطة النهاية، وإشارة الخروج، وخبر للتداول بناءً عليه.

يشعر المستثمرون الأفراد بالخوف. بعد تجربة انهيار منصة FTX، وانهيار منصة Luna، والعديد من عمليات الانهيار الأخرى، انخفضت ثقة المستثمرين الأفراد في العملات الرقمية المرتبطة بالميمات بشكل حاد.

والأخطر من ذلك، أن عدداً كبيراً من المشاريع المدرجة حديثاً لديها اقتصاديات رمزية مشوهة: مع بضعة مليارات من القيمة المخففة بالكامل (FDV) مقترنة بانخفاض شديد في العرض المتداول، فإن ذلك يعني وجود كمية هائلة من الرموز التي سيتم تحريرها في المستقبل للتخلص منها. المستثمرون الأفراد ليسوا أغبياء - لماذا أشارك عندما تقدم لي أداة بيع على المكشوف، ولكن الأصل نفسه عبارة عن آلة مصممة للاستنزاف البطيء؟ لا أريد أن أتدخل فيه سواء كان ذلك على المدى الطويل أو القصير.

الحيتان خائفة. إن إطلاق العقود الدائمة يعني أن سلوكها في التحكم بالسوق معرض لضغط بائعي الأسهم على المكشوف.

في الماضي، في سوق التداول الفوري، كان بإمكان الحيتان رفع السعر بتكلفة منخفضة والبيع دون خوف من عمليات البيع على المكشوف. مع العقود الدائمة، يمكن أن يؤدي كل ارتفاع في السعر إلى جذب موجة من مراكز البيع على المكشوف، مما يؤدي بشكل كبير إلى زيادة تكلفة الحفاظ على السعر. إن رد فعل العديد من فرق المشاريع ليس الانخراط في اللعبة، بل البقاء على الحياد - التوقف عن الضخ والسماح للسعر بالانخفاض بشكل طبيعي، حيث يتم بيع الرموز المميزة التي تم تحريرها ببطء. بدون فرق المشاريع التي تعمل بجد، لا يوجد تأثير ربحي؛ وبدون تأثير ربحي، لا يوجد أحد يتداول.

يشعر مزودو السيولة بالخوف. هذا هو الأمر الأكثر أهمية.

إن توفير السيولة لمشروع يبلغ متوسط حجم التداول الفوري اليومي فيه بضع مئات الآلاف من الدولارات فقط في العقود الدائمة أمر ينطوي على مخاطرة كبيرة. السيولة ضئيلة للغاية، ويمكن التلاعب بالأسعار بسهولة، ومن الصعب التحوط من مخاطر مخزون مزود السيولة. عندما يواجه مزودو السيولة وضعاً سوقياً متطرفاً، لا يمكنهم التخلص من الصفقات التي قاموا بها. بعد الضغط على "الرافعة" عدة مرات، يبدأ مزودو السيولة في تضييق نطاق الأسعار، وتوسيع فروق الأسعار، وتقليل العمق، أو حتى الخروج مباشرة. إذا لم يكن أي موفر للسيولة على استعداد لتوفير السيولة للعقود الدائمة، فإن السيولة تصبح مجرد قشرة فارغة.

والأسوأ من ذلك، أن عقود العملات الرقمية الدائمة التي لا تزال سارية المفعول قد أصبحت كازينو خاصاً بالحيتان.

تتيح العملات الرقمية ذات العرض المتداول الصغير والرقائق المركزة للحيتان حرية شبه كاملة في سوق العملات الدائمة. لا يتطلب الضخ رأس مال كبير - ضخ السعر في السوق الفورية بأموال خاضعة للتحكم وفي الوقت نفسه جني موجة من عمليات التصفية القصيرة على العقود الدائمة. يُعدّ التخلص من العقود الآجلة بنفس القدر من السهولة - أولاً بيع العقود الآجلة الدائمة على المكشوف، ثم التخلص منها في السوق الفورية، والربح من عمليات البيع على المكشوف. لقد أصبح استخدام الرافعة المالية العالية في العقود الدائمة أداة يستخدمها كبار المستثمرين لتضخيم مكاسبهم، بدلاً من أن يكون سلاحاً يستخدمه الأفراد للتحوط من المخاطر.

إن القوة التدميرية لهذا النوع من اللعب تتجاوز بكثير قوة التلاعب بالسوق في السوق الفورية. في السوق الفورية، يقوم كبار المستثمرين بخداع المتداولين الأفراد على الجانب الآخر من الصفقة، بينما في عقود المقايضة الدائمة، يقوم كبار المستثمرين بجني الأرباح من كل من مراكز الشراء والبيع - إذا كنت تتداول ضد كبير المستثمرين، فإن هامشك هو ربحهم. لا يجرؤ المتداولون ذوو الخبرة على التعامل مع هؤلاء المحتالين، أما المتداولون عديمو الخبرة الذين يدخلون السوق فيتم تصفيتهم بشكل متكرر قبل الخروج إلى الأبد.

كان من المفترض في الأصل أن يحد البيع على المكشوف من قوة الحيتان. ومع ذلك، في حالة المحتالين ذوي السيولة المنخفضة للغاية، تنعكس الديناميكية: يصبح فعل البيع على المكشوف سلاحًا آخر في ترسانة الحوت. هذا لا يعطل النظام البيئي لعملة معينة فحسب، بل يقوض أيضاً الثقة في سوق العملات المشفرة بأكمله. يمثل كل متداول يتم تصفيته في صفقة احتيالية خسارة دائمة من سوق العملات المشفرة.

لقد ظهرت مفارقة: على الرغم من قيام منصة باينانس بإدراج المزيد والمزيد من المجرمين، إلا أن حجم التداول والنشاط في سوق العملات البديلة يتقلصان في الواقع.

ماذا يدل هذا؟ وصلت آلية التبادلات الدائمة إلى حدها الأقصى عندما يتعلق الأمر بالعملات البديلة. المجرمون عبارة عن آلة ثقيلة تتطلب صانعي السوق، والوسطاء، ومعدلات التمويل، والموافقة المركزية للعمل. يمكن لعملتي البيتكوين والإيثيريوم دعم هذه الآلية، لكن آلاف العملات البديلة ذات القيمة السوقية المنخفضة لا تستطيع ذلك - فالآلية تعمل، لكنها نفدت من الوقود. وأصبحت تلك الآلات التي بالكاد تعمل بمثابة أجهزة صراف آلي للحيتان.

رابعاً. لماذا يُحكم على عمليات التبادل الدائم بالفشل بالنسبة للعملات البديلة

لقد أسفرت التجارب التي أجريت من عام 2023 إلى عام 2025 عن نتائج بالفعل، وإليكم التفسير الآلي للسبب.

دوامة مميتة من نقص السيولة. يشترط المجرمون على صانعي السوق توفير السيولة من خلال أزواج العملات المستقرة. من سيكون على استعداد لصناع السوق لمشروع غير معروف بحجم تداول يومي يبلغ عشرات الآلاف من الدولارات؟ عدم وجود صانعي سوق يعني عدم وجود سيولة، وعدم وجود سيولة يعني عدم وجود متداولين، وعدم وجود متداولين يعني عدم وجود صانعي سوق. لا يتطلب البيع على المكشوف بالرافعة المالية في السوق الفورية بناء سوق للمشتقات من الصفر - اقترض الرمز المميز وقم ببيعه في مجمع DEX موجود. توفر بروتوكولات الإقراض العرض، بينما توفر آلات صنع السوق الآلية التنفيذ، مما يفصل بين الاثنين.

سعران، عالمان. يعمل المضاربون والمضاربون الفوريون في مجموعات منفصلة، وعندما تكون المجموعة ضحلة، يمكن لصفقة واحدة أن تتلاعب بالسعر بشكل غير متناسب. قد تعتقد أنك تراهن على مشروع ما، لكنك في الواقع تقامر في عالم موازٍ منفصل عن السوق الفوري. تعمل الرافعة المالية الفورية في سوق واحدة من البداية إلى النهاية، دون أي مشاكل تتعلق بالتثبيت.

التلاعب بمعدلات التمويل. تقوم الحيتان بتضخيم سعر الجاني لخلق معدلات تمويل مفرطة، مما يؤدي إلى خسائر فادحة في عمليات البيع على المكشوف كل بضع ساعات، حتى لو كانت في اتجاهها الصحيح. والأسوأ من ذلك هو أن الحيتان تتلاعب في نفس الوقت بكل من أسواق التداول الفوري والتداول الدائم - حيث تقوم برفع سعر السوق الفوري بينما تقوم بتصفية مراكز البيع المكشوفة في التداول الدائم. لا يوجد في الرافعة المالية الفورية سوى سعر فائدة القرض الذي يتم تحديده من خلال العرض والطلب، وهو خالٍ من التشوهات الناتجة عن نسبة الشراء/البيع.

لا يؤدي المركز الاصطناعي إلى خلق ضغط بيع حقيقي. هذه هي النقطة الأساسية. عند البيع على المكشوف في عقد مقايضة دائم (perp)، لن تكون هناك أوامر بيع في السوق الفورية. يتلاعب صناع السوق بمراكزهم الفورية، ولا يشكل بائعو الأسهم المخالفون أي تهديد لهم. يتضمن البيع على المكشوف بالهامش الفوري اقتراض الرموز الفعلية لبيعها في السوق الفورية - ويؤثر ضغط البيع الحقيقي بشكل مباشر على السعر، مما يجبر صناع السوق على استيعاب الطلبات للحفاظ على سعر مرتفع.

الموافقة + أوراكل. تتطلب عمليات التبادل الدائم موافقة من منصات التداول ومصادر موثوقة، وكلاهما غير متوفر بالنسبة للعملات ذات رأس المال الصغير. لا يتطلب الإقراض على سلسلة الكتل لغرض البيع على المكشوف موافقة، ويعتمد سعر التصفية على سعر صانع السوق الآلي في الوقت الفعلي.

تُعد العقود الدائمة نظام بنية تحتية ثقيل، حيث تتجاوز تكاليف تشغيلها القيمة التي يمكن أن تخلقها للأصول طويلة الأجل. ما تحتاجه العملات البديلة هو أسهل طريقة للبيع على المكشوف - اقتراض الرمز المميز، وبيعه، ثم إعادة شرائه عندما ينخفض سعره. هذا هو الإقراض الفوري بالهامش لغرض البيع على المكشوف.

5. الخوف من البيع على المكشوف، أم الخوف من عدم اكتشاف السعر؟

من أمستردام عام 1609 إلى وول ستريت في ستينيات القرن التاسع عشر إلى تويتر العملات المشفرة في عام 2024، لم يتغير الخوف من البيع على المكشوف أبدًا. "البيع على المكشوف سيؤدي إلى انهيار السوق." "البيع على المكشوف هجوم خبيث." "البيع على المكشوف سيؤدي إلى انهيار السوق." - بعد أربعمائة عام، لا يزال الخطاب كما هو تقريبًا.

ومع ذلك، فقد أثبت التاريخ على مدى أربعمائة عام حقيقة واحدة مراراً وتكراراً: إن تكلفة الخوف من البيع على المكشوف أكبر بكثير من تكلفة البيع على المكشوف نفسه.

عندما لا يُسمح بالنقد، لن يكون للثناء معنى. عندما لا يُسمح بالبيع على المكشوف، فإن الشوق سيفقد معناه أيضاً.

لأنه في سوق لا يُسمح فيه إلا بالرغبة، فإن السعر لا يعكس إلا النصف المتفائل. يتم إسكات النصف المتشائم من المعلومات - الشك، والتشاؤم، والاحتيال - قسراً. بإمكان الجميع أن "يحبوا" فقط، ولا يمكن لأحد أن "يكره".

إن هذا السعر مشوه وهش وغير مستدام. إنها ليست عملية اكتشاف للسعر، بل هي مجرد وهم سعري.

إن احترام آلية اكتشاف الأسعار في جوهرها يتطلب القدرة على الشراء والبيع على حد سواء.

بفضل اكتشاف الأسعار الحقيقي، يمتلك السوق إمكانية الاستمرارية. تجرؤ المؤسسات على الدخول لأن السعر جدير بالثقة؛ يجرؤ صناع السوق على المشاركة لأنهم يستطيعون توفير السيولة في كلا الاتجاهين؛ يجرؤ المستثمرون على المدى الطويل على الانضمام لأن السعر الحالي قد صمد أمام اختبار عمليات البيع على المكشوف وليس مجرد خط رسمته الحيتان.

وعلى النقيض من ذلك، فإن السوق الذي يفتقر إلى اكتشاف الأسعار لا يمكنه الاعتماد إلا على السرد للبقاء. كل دورة من دورات الضجة الإعلامية هي فوضى، تليها فترة انتظار للرواية التالية لجذب موجة جديدة من الناس لشراء الأسهم عند انخفاض سعرها. إنها دائماً هذه الدورة، ولا يمكن أن تتراكم أبداً.

إن أكبر مأساة في سوق العملات البديلة ليست "كثرة الحيتان" بل غياب الشروط الأساسية لاكتشاف الأسعار. إذا لم يكن السعر حقيقياً، فما جدوى الحديث عن القيمة طويلة الأجل؟

السادس. البيع على المكشوف ليس أداة للتشاؤم، بل هو عامل محفز للأسواق الصاعدة

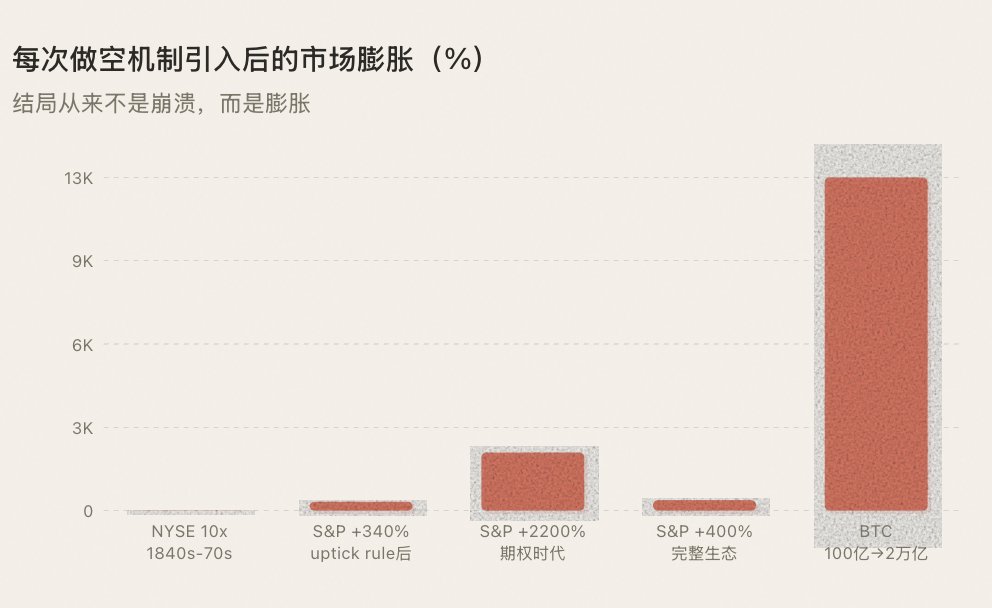

القاعدة الأكثر تناقضاً مع الحدس في التاريخ: في كل مرة يتم فيها إدخال آلية البيع على المكشوف، فإنها على المدى الطويل لا تكبح السعر، بل تدفعه إلى الارتفاع.

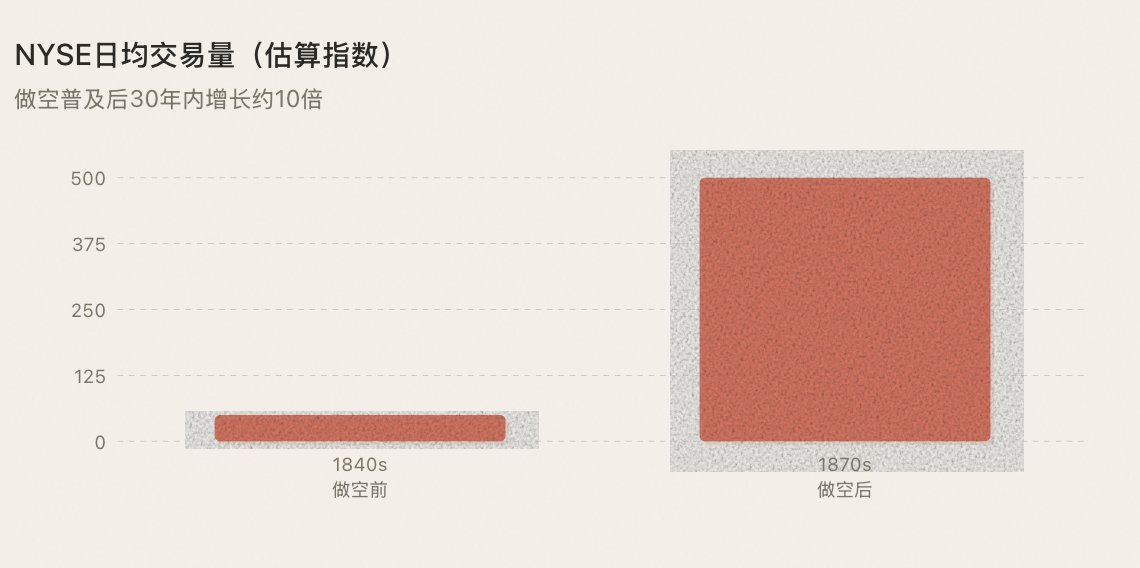

بعد أن أصبح البيع على المكشوف شائعًا في ستينيات القرن التاسع عشر، نما حجم التداول في بورصة نيويورك عشرة أضعاف في عقد من الزمان، مما حوّل وول ستريت من دائرة صغيرة إلى سوق رأس مال حقيقي. بعد إضفاء الشرعية على قاعدة الارتفاع في عام 1938، دخلت الصناديق المؤسسية على نطاق واسع، وارتفع مؤشر ستاندرد آند بورز 500 بنسبة 340% في السنوات الثلاثين التالية. بعد ظهور خيارات بورصة شيكاغو للخيارات (CBOE) في عام 1973، نما حجم تداول الخيارات بمقدار 10000 مرة في 50 عامًا، وشهد سوق الأسهم الأمريكية عقودًا من التوسع المستمر. بعد إطلاق العقود الدائمة للبيتكوين في عام 2019، انخفض تقلب البيتكوين من 150% إلى 50%، بينما توسعت قيمته السوقية من 10 مليارات دولار إلى 2 تريليون دولار.

في كل مرة، لا تكون النتيجة انهيار السوق، بل توسع السوق. هناك ثلاثة أسباب لذلك:

1. يؤدي البيع على المكشوف إلى زيادة السيولة - كل مركز بيع على المكشوف هو أمر بيع + أمر شراء مستقبلي حتمي (تغطية)، وكلما زاد نشاط البيع على المكشوف، زادت السيولة.

2. يجذب البيع على المكشوف مشاركين جدد - صناع السوق، والصناديق الكمية، وصناديق التحوط، والمضاربون ليسوا هنا لخفض الأسعار، ولكن لتوفير السيولة، والسيولة هي الأكسجين لسوق صاعدة.

3. يؤدي البيع على المكشوف إلى بناء الثقة - فالأسعار التي يتم اختبارها من قبل البائعين على المكشوف هي التي يمكن الوثوق بها، والأسعار الموثوقة تجذب أموالاً حقيقية، مما يؤدي إلى ارتفاعات حقيقية.

لا يتعلق الأمر بتدمير الثقة، بل ببنائها.

السابع. مسار السوق الصاعدة القادمة

منذ عام 1609 في أمستردام وحتى سوق العملات المشفرة في عام 2025، أكدت أربعة قرون من التاريخ المالي مرارًا وتكرارًا نفس القاعدة: تطور الآلية يأتي أولاً، يليه الازدهار. لا يمكن عكس هذا التسلسل.

إن سوق العملات البديلة الحالي عالق في دوامة الموت: لا يمكن إلا الشراء → نمط واحد → عدد أقل من الأشخاص يحققون أرباحًا → عدد أقل من المتداولين المشاركين → نضوب السيولة → ركود السوق. إذا كان القمار يشمل المراهنة بمبالغ صغيرة أو كبيرة، سواء من قبل اللاعب أو المصرفي، فلماذا لا يمكن بيع العملات البديلة على المكشوف؟

لا يمكن للعقود الدائمة حل هذه المشكلة - وقد أثبتت التجارب التي أجريت من عام 2023 إلى عام 2025 ذلك بالفعل. يُعدّ Perp بنية تحتية ضخمة، وغير مستدامة بالنسبة للعملات البديلة ذات الذيل الطويل. أصبح مصطلح "التحول إلى مجرم" مجرد محفز سردي آخر، تمامًا مثل مصطلحي "التحول إلى نقطة" أو "التحول إلى ألفا"، ليصبح ذريعة للتداول بناءً على الأخبار، منفصلاً عن التداول واللعبة نفسها. كان من المفترض أن تخدم أدوات التداول التداول، لكنها أصبحت الآن موضوعًا للتداول - بالنسبة للأصول ذات الذيل الطويل، فإن perp من الناحية الهيكلية هي الأداة الخاطئة.

المسار الصحيح هو "البيع على المكشوف بالرافعة المالية الفورية الأصلية " على سلسلة الكتل - اقتراض الرموز الحقيقية من خلال الإقراض المضمون بأصول زائدة، والبيع في السوق الفورية، وخلق ضغط بيع حقيقي، والمشاركة في اكتشاف السعر الحقيقي. لا يتطلب الأمر من صانعي السوق توفير السيولة من الصفر، أو دعم أوراكل للحفاظ على الربط، أو معدل تمويل لتضييق فروق الأسعار الأساسية، أو موافقة أي شخص.

يتوافق هذا مع الأصل التاريخي لكل آلية بيع على المكشوف. لم تتم الموافقة على عملية البيع على المكشوف التي قام بها لو مير في عام 1609 من قبل بورصة أمستردام. لم يتم تصميم عمليات البيع على المكشوف في وول ستريت في خمسينيات القرن التاسع عشر من قبل بورصة نيويورك. لقد تم إنشاؤها جميعًا بشكل عفوي من قبل المشاركين في السوق - الأداة جاءت أولاً، ثم القواعد. ما فعلته هيئة الأوراق المالية والبورصات في عام 1938 لم يكن اختراع البيع على المكشوف، بل كان وضع إطار تنظيمي لممارسة كانت مستمرة لما يقرب من قرن من الزمان.

تتبع بروتوكولات البيع على السلسلة نفس المسار.

عندما يحدث هذا - عندما لا تصبح العملة الرقمية عديمة القيمة مجرد رهان أحادي الاتجاه على عمليات التضخيم، بل ساحة معركة حقيقية لكل من المشترين والبائعين في السوق الفورية - فإن جودة السوق تخضع لتحول جوهري. عوائد السيولة، وعوائد المشاركين، وعوائد رأس المال. ليس لأن هناك قصة جديدة تُروى، بل لأن هناك طريقة جديدة للعب.

إذا استمرت أنماط التاريخ في الثبات - وليس لدينا سبب للاعتقاد بأنها لن تفعل ذلك - فإن نقطة انطلاق موجة الصعود القادمة للعملات الرقمية عديمة القيمة لن تكون سردية جديدة، أو تأييد المشاهير، أو حدث تنصيف.

سيكون ذلك بمثابة ترقية للبنية التحتية: تمكين آلاف العملات الرقمية عديمة القيمة من الوصول إلى البيع على المكشوف الفوري الأصلي على السلسلة - وهذا هو المكان الذي يكتسب فيه سوق العملات المشفرة قوة التسعير.

هذه المرة، الأمر ليس من فائض سيولة البيتكوين إلى العملات الرقمية عديمة القيمة، بل العكس هو الصحيح.

8. خاتمة

في عام 1609، حظرت الحكومة الهولندية البيع على المكشوف، وتم إدانة لو مير علنًا. في ستينيات القرن التاسع عشر، الولايات المتحدة وصف الكونغرس المضاربين على انخفاض الأسعار بأنهم أعداء للأمة. بعد الانهيار الكبير عام 1929، طالب الجمهور بالقضاء التام على البيع على المكشوف. في عام 2024، لا تزال كلمة "البيع على المكشوف" كلمة سيئة في مجتمع العملات المشفرة.

على مدى أربعة قرون، ظل خوف الناس من البيع على المكشوف دون تغيير.

لكن أربعمائة عام من التاريخ أثبتت مراراً وتكراراً شيئاً واحداً: في كل مرة يتم فيها التغلب على هذا الخوف، ويتم إدخال البيع على المكشوف في السوق، فإن السوق لا ينهار - بل يتوسع.

تطورت أمستردام لتصبح مركزاً مالياً عالمياً. تحولت وول ستريت من سوق صغيرة إلى سوق رأس مال بقيمة تريليون دولار. أصبحت منصة باينانس منصة التداول العالمية. ارتفعت قيمة البيتكوين من 10 مليارات دولار إلى 2 تريليون دولار.

والآن، تم تجميد آلاف العملات البديلة في قفص "للاستثمار طويل الأجل فقط". بدون البيع على المكشوف، لا يوجد اكتشاف للسعر؛ وبدون اكتشاف السعر، لا توجد ثقة؛ وبدون الثقة، لا يوجد ازدهار دائم. لقد تراجع السوق بأكمله إلى لعبة واحدة من المراهنة على "توقعات الإدراج" - عدد أقل فأقل من الناس يكسبون المال، وعدد أقل فأقل من المشاركين، وأصبح السوق أكثر هدوءًا.

أما بالنسبة للعملات البديلة التي تبنت العقود الدائمة على مضض، فقد أصبحت القدرة على البيع على المكشوف أداة جديدة للحيتان لجني الأرباح، مما أدى إلى تسريع فقدان ثقة السوق.

عندما لا يُسمح بالنقد، لن يكون للثناء معنى. عندما لا يُسمح بالبيع على المكشوف - أو عندما يكون البيع على المكشوف امتيازًا مخصصًا للحيتان - فلن يكون السعر صحيحًا أبدًا.

إن ما هو أكثر رعباً من الخوف الذي يسببه البيع على المكشوف هو سوق بدون اكتشاف للسعر.

لا يُنتظر حدوث سوق صاعدة أبدًا؛ بل يتم دفعها من خلال تطور الآليات. وفي جوهر كل تطور للآليات، من عام 1609 وحتى اليوم، كان هناك شيء واحد لم يتغير قط —

امنح السوق الحق في البيع على المكشوف .

من يرغب بالانضمام إلينا والهتاف معًا بعبارة "سواء أعجبك الأمر أم لا، يمكنك بيعه على المكشوف"؟ (مستوحى من @heyibinance)

رابط المقال الأصلي

قد يعجبك أيضاً

نظرة إلى الوراء على الصراع بين الولايات المتحدة وإيران: 5 من المقربين من ترامب تورطوا بشكل صريح في تداول الأسهم بناءً على معلومات داخلية

تم الكشف عن آلية فعالية Rhythm X Zhihu، والتي تضمنت عرضًا توضيحيًا للمهارات، وكلمة رئيسية، وجلسة نقاش معمقة حول الوكلاء والتمويل عبر سلسلة الكتل.

الحيل المالية لشركة "كراكن" العملاقة في مجال العملات المشفرة

عندما غمرت 5 ملايين من وكلاء الذكاء الاصطناعي تطبيق تيليجرام

عندما يبدأ صناع السوق الاستباقيون في اتخاذ المبادرة

الحوت يفك ارتباط 84 مليون دولار من رموز HYPE

Key Takeaways حوت يُعرف باسم TechnoRevenant فك ارتباط ما يعادل 84.96 مليون دولار من رموز HYPE. العملية تمت…

Untitled

اكتشاف محافظ ليدجر زائفة تباع في منصات التجارة الإلكترونية الصينية Key Takeaways تم اكتشاف محافظ ليدجر مزيفة تباع…

Untitled

قائمة محتويات المقال عنوان المقال: قائمة DAO توضح الجدل حول العقد المتعرض للاختراق 1. مقدمة توضيح الجدل حول…

هجوم دريفت بروتوكول: خسائر بمئات الملايين وصعود للأخطار الإلكترونية في مجال المال الرقمي

Key Takeaways تعرضت دريفت بروتوكول لخسائر بقيمة 285 مليون دولار في 1 أبريل 2026 نتيجة هجوم سيبراني معقد.…

الفاتورة الواضحة في مجال العملات الرقمية لديها فرصة بنسبة 30% لتمريرها هذا العام، وفقًا لـ Ron Hammond من Wintermute

حدد Ron Hammond من Wintermute فرصة تمرير قانون الوضوح في 2026 بنسبة 30% فقط بسبب العقبات السياسية والتأخير…

X ينتقد الأزمة المالية للعملات الرقمية ويعد بابتكار شيء جديد لحلها

شركة X تعتزم إطلاق شيء جديد لمواجهة أزمة العملات الرقمية بعد عام صعب. بيتكوين يستعيد جزءاً من خسائره…

إعادة تقديم قانون الوضوح في مجلس الشيوخ وتأثيره المحتمل على اهتمام المؤسسات بـ XRP

قانون الوضوح قد يحدد النزاعات بين الجهات التنظيمية ويمكن أن يجذب رؤوس الأموال المؤسساتية لـ XRP. العقد على…

هذه العملة غير المعروفة ارتفعت بنسبة 6,000% — والتجار يحاولون معرفة السبب

العملة RAVE، التابعة لـ RaveDAO، شهدت ارتفاعًا مذهلًا بنسبة 6,000% مما جعلها تفاجئ الأسواق وتدخل من ضمن أعلى…

تنبؤات سعر RaveDAO (RAVE) لعام 2026 و2027-2030

في 13 أبريل 2026، وصل سعر RaveDAO (RAVE) إلى أعلى مستوى له عند 9.81 دولار. شهدت العملة ارتفاعًا…

لن يكون نموذج خزينة Bitcoin الأوروبي نسخة من الاستراتيجية: PBW 2026

الشركات الأوروبية تواجه تحديات مختلفة عن الأسواق الأمريكية في استراتيجيات الخزينة المرتبطة بالبيتكوين. القيود الأوروبية في إصدار الأدوات…

توم لي يقول إن “شتاء العملة المشفرة الصغير” قد انتهى ويرى أن إيثر فوق 60 ألف دولار

صرح توم لي خلال أسبوع باريس للبلوكتشين 2026 أن ركود العملات المشفرة الأخير كان مجرد “شتاء صغير” وقد…

وزير فرنسي يعلن عن إجراءات جديدة لمواجهة هجمات الكريبتو والاختطافات

تشهد فرنسا زيادة في حوادث الاختطاف المتعلقة بالكريبتو، حيث بلغ عددها 41 حادثة منذ بداية العام. يتم اتخاذ…

البرنامج الممول من مؤسسة Ethereum يكشف 100 عامل من كوريا الشمالية في مجال العملات المشفرة

مشروع Ketman الممول من قبل Ethereum حدد 100 عامل من كوريا الشمالية يعملون تحت هويات زائفة في مجال…

نظرة إلى الوراء على الصراع بين الولايات المتحدة وإيران: 5 من المقربين من ترامب تورطوا بشكل صريح في تداول الأسهم بناءً على معلومات داخلية

تم الكشف عن آلية فعالية Rhythm X Zhihu، والتي تضمنت عرضًا توضيحيًا للمهارات، وكلمة رئيسية، وجلسة نقاش معمقة حول الوكلاء والتمويل عبر سلسلة الكتل.

الحيل المالية لشركة "كراكن" العملاقة في مجال العملات المشفرة

عندما غمرت 5 ملايين من وكلاء الذكاء الاصطناعي تطبيق تيليجرام

عندما يبدأ صناع السوق الاستباقيون في اتخاذ المبادرة

الحوت يفك ارتباط 84 مليون دولار من رموز HYPE

Key Takeaways حوت يُعرف باسم TechnoRevenant فك ارتباط ما يعادل 84.96 مليون دولار من رموز HYPE. العملية تمت…