شراء عملات مشفرة

شراء عملات مشفرة- الأسواق

العقود الآجلة

العقود الآجلة- تداول فوري

- نسخ التداول

- منتج Earn

- المزيد

تقلص قيمة التقاط L1 بشكل كبير، ETH، SOL، HYPE تكافح للعودة إلى أعلى مستوى لها على الإطلاق

العنوان الأصلي: ضغط قيمة التقاط L1

المصدر الأصلي: تحليلات باين

الترجمة الأصلية: إيثان، أو دايلي كوكب يومي

ملاحظة المحرر: في السنوات القليلة الماضية، اعتقد سوق العملات المشفرة أن إيرادات رسوم المعاملات لبلوكشين الطبقة 1 هي التدفق النقدي الأساسي الذي يدعم تقييم الرموز. ومع ذلك، استخدمت هذه الدراسة بيانات على السلسلة لكشف حقيقة مختلفة: سواء كانت دورات الازدحام في البيتكوين، أو ذروات DeFi و NFT في الإيثيريوم، أو جنون الميمكوين في سولانا، ستضغط جميع فترات ازدهار رسوم المعاملات في النهاية بواسطة الابتكار. تؤدي الزيادة في الطلب إلى ذروات الدخل، وهذه الذروات تحفز ظهور حلول بديلة، مما يتسبب في ضغط الأرباح بشكل منهجي. ضغط قيمة التقاط L1 ليس ظاهرة دورية بل نتيجة هيكلية للشبكات المفتوحة.

بحلول عام 2026، لم يعد السوق يقيم L1 ببساطة بناءً على "التقاط الرسوم." تتحول قوى دفع الأسعار لـ ETH و SOL من منطق رسوم L1 إلى مكافآت التخزين، وتدفقات رأس المال ETF، وسرد الأصول الحقيقية، وتوقعات ترقية البروتوكول، وبيئة السيولة الكلية. تستمر اتجاهات الضغط، لكن نقطة التسعير قد تحولت بالفعل. ما يستحق التفكير حقًا ليس فقط ما إذا كانت رسوم المعاملات ستستمر في الانخفاض ولكن بدلاً من ذلك: عندما لم يعد السوق يقيم L1 بناءً على "الأرباح على السلسلة" ولكن بدلاً من ذلك يستخدم "سرد الأصول" و "تدفقات رأس المال الهيكلية" للتسعير، ما إذا كانت هذه المنطق الجديد هشة بنفس القدر؛ وعندما يتلاشى السرد، ما نوع الدعم الأساسي الذي ستعود إليه الأسعار.

تجد بلوكشينات L1، في مرحلة تطويرها للتوسع، صعوبة في كسب رسوم المعاملات بشكل مستمر ومستقر. كل مصدر دخل رئيسي تم تحديده سابقًا - من رسوم المعاملات إلى MEV - سيتآكل في النهاية قطعة قطعة من قبل المستخدمين الذين يخدمونهم من خلال طرق التحكيم المختلفة. هذا ليس لأن سلسلة معينة لم تؤدِ بشكل جيد ولكن بسبب الطبيعة الجوهرية للشبكات المفتوحة وغير المصرح بها: بمجرد أن تصل الأموال التي تكسبها L1 من الرسوم إلى حجم معين، سيجد أصحاب المصلحة في المعاملات طرقًا جديدة لضغط هذه الدخل أو حتى تقليله إلى الصفر.

تعتبر البيتكوين والإيثيريوم وسولانا من بين أكثر الشبكات نجاحًا في مجال العملات المشفرة. من المثير للاهتمام، على الرغم من معالجة مليارات الدولارات من تدفق القيمة كل يوم، أن هذه الثلاثة قد اتبعت تقريبًا نفس المسار: إيرادات رسوم المعاملات ترتفع فجأة على المدى القصير، مما يجذب انتباه الجميع، ولكن قبل فترة طويلة، يتم الاستيلاء عليها من قبل L2 (الشبكات من الطبقة الثانية) أو تدفقات الطلب الخاصة أو أدوات التوجيه المدركة لـ MEV أو أساليب جديدة على مستوى التطبيق. لقد حدثت هذه الحالة مرارًا وتكرارًا في كل نموذج رسوم معاملات في صناعة العملات المشفرة، وفي كل دورة تقلب MEV، وفي كل حل للتوسع، دون أي علامات على التباطؤ.

يجادل هذا المقال بأن ضغط رسوم معاملات L1 هو اتجاه طويل الأمد ومتسارع. سيوضح هذا المقال الألعاب الابتكارية المحددة التي يمكن أن تضغط الأرباح في مراحل مختلفة، وسوف يستكشف أيضًا ما يعنيه ذلك لرموز L1 التي لا تزال تأخذ "تحقيق إيرادات مستدامة من خلال رسوم المعاملات" في تقييمها.

بيتكوين

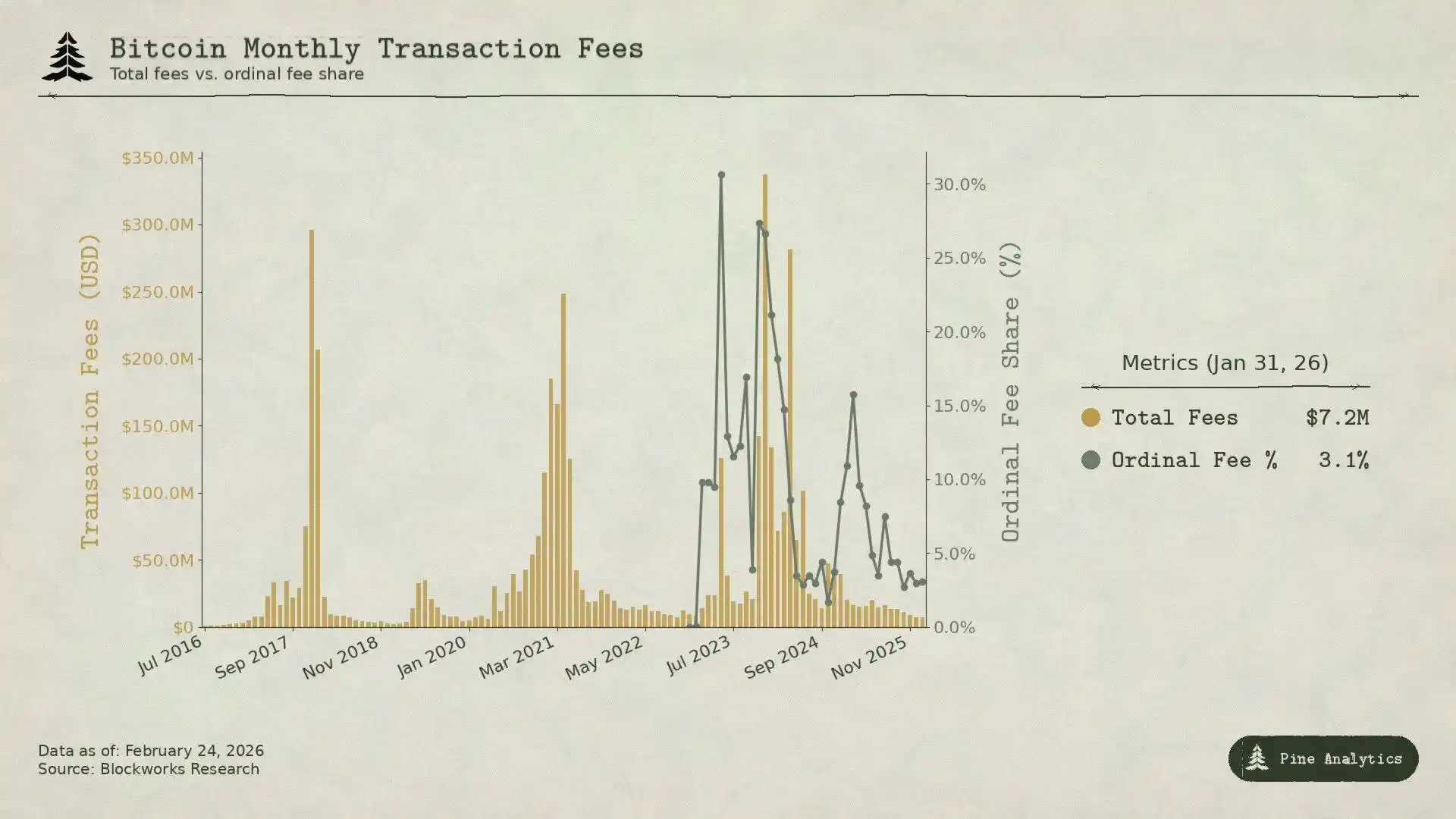

تعتمد رسوم معاملات البيتكوين بشكل كبير على الازدحام على السلسلة أثناء تحويلات BTC لكسب الرسوم - الجميع يتسابق لإجراء التحويلات، مما يؤدي بشكل طبيعي إلى زيادة الرسوم. بالإضافة إلى ذلك، نظرًا لأن البيتكوين لا تحتوي على عقود ذكية، فلا يوجد تقريبًا شيء مثل MEV على الشبكة. المسألة الرئيسية هي هذه: كلما ارتفع سعر BTC وارتفعت رسوم المعاملات، فإن زيادة الرسوم بالنسبة للنشاط الاقتصادي في ذلك الوقت تكون أضعف بكثير مقارنة بالدورة السابقة.

في عام 2017، عندما ارتفع سعر BTC من 4000 دولار إلى 20000 دولار، ارتفعت الرسوم المتوسطة من أقل من 0.40 دولار إلى أكثر من 50 دولارًا. في ذروتها في 22 ديسمبر، شكلت الرسوم 78% من مكافأة كتلة المعدن: كانت الرسوم وحدها حوالي 7268 BTC، أي ما يقرب من أربعة أضعاف دعم الكتلة. ومع ذلك، في غضون ثلاثة أشهر فقط، انخفضت الرسوم بنسبة 97%، وعادت إلى حالتها الأصلية.

استجاب السوق بسرعة استثنائية وظهرت الحلول بسرعة. في أوائل عام 2018، شكلت معاملات SegWit 9% فقط، وارتفعت إلى 36% بحلول منتصف العام؛ على الرغم من أن هذه المعاملات تمثل أكثر من ثلث الحجم الإجمالي، إلا أنها ساهمت فقط بـ 16% من الرسوم. بدأت البورصات أيضًا في معالجة الدفعات، موحدةً مئات السحوبات في معاملة واحدة، مما يوفر قدرًا كبيرًا من الرسوم. مع هذه العوامل مجتمعة، انخفضت الرسوم بنسبة 98% في ستة أشهر. بالإضافة إلى ذلك، تم إطلاق شبكة Lightning رسميًا في أوائل عام 2018 لمعالجة مشكلة الرسوم مع المعاملات الصغيرة، وسمحت حلول Wrapped BTC الأخرى على السلسلة للمستخدمين بالاحتفاظ بتعرض BTC دون الحاجة إلى العمل على السلسلة الرئيسية للبيتكوين.

بحلول ذروة سعر BTC في عام 2021، على الرغم من وصول السعر إلى 64,000 دولار، كانت إيرادات الرسوم الشهرية أقل حتى من عام 2017. في ذلك الوقت، كانت هناك معاملات على السلسلة أقل، لكن حجم التحويل بالدولار كان أعلى بمقدار 2.6 مرة من عام 2017—ببساطة، كانت هناك المزيد من التحويلات الشبكية، لكن الرسوم التي يمكن كسبها لم تواكب، بل انخفضت.

في الدورة الحالية، هذه الاتجاه أكثر وضوحًا. مع ارتفاع BTC من 25,000 دولار إلى أكثر من 100,000 دولار، بزيادة تقارب 3x (النص الأصلي يقول 4x، تم تعديله قليلاً ليعكس النطاق السعري الفعلي دون تغيير النية الأصلية)، لم تشهد رسوم التحويل القياسية نفس النمو الانفجاري كما في الدورات السابقة. بحلول نهاية عام 2025، ستكون رسوم المعاملات اليومية حوالي 300,000 دولار، وهو أقل من 1% من إجمالي إيرادات المعدنين. في عام 2024، بلغت رسوم معاملات البيتكوين السنوية 922 مليون دولار، لكن معظمها جاء من الضجة قصيرة الأجل حول Ordinals وRunes، وليس من إيرادات مستقرة من تحويلات BTC التقليدية. بحلول منتصف عام 2025، كانت صناديق الاستثمار المتداولة في البيتكوين الرئيسية تمتلك بالفعل أكثر من 1.29 مليون BTC، حوالي 6% من إجمالي العرض، مما يوفر للسوق طلبًا كبيرًا على تعرض BTC، ومع ذلك لم تولد أي رسوم معاملات على السلسلة. تمت هندسة التفاعلات على السلسلة اللازمة للحصول على أصول البيتكوين إلى حد كبير.

دفعت Ordinals وRunes في أبريل 2024 نسبة الرسوم إلى المعدن إلى 50% من مكافأة الكتلة، ولكن مع نضوج الأدوات ذات الصلة، بحلول منتصف عام 2025، انخفضت هذه النسبة مرة أخرى إلى أقل من 1%. كانت هذه الزيادة قصيرة الأجل أكثر تذكيرًا بمكاسب MEV بدلاً من الدخل المستقر من الازدحام، مدفوعة بأدوات غير ناضجة حول الأصول الجديدة بدلاً من الطلب الحقيقي على تسوية BTC.

هذا النمط واضح جدًا: كلما حقق البيتكوين أموالًا مرئية كافية من الرسوم، تظهر بدائل أرخص في النظام البيئي. يمكن لـ L1 كسب ذروة رسوم قصيرة الأجل واحدة فقط من كل حالة استخدام، مع تآكل الأرباح اللاحقة باستمرار بسبب الابتكار.

الإيثيريوم

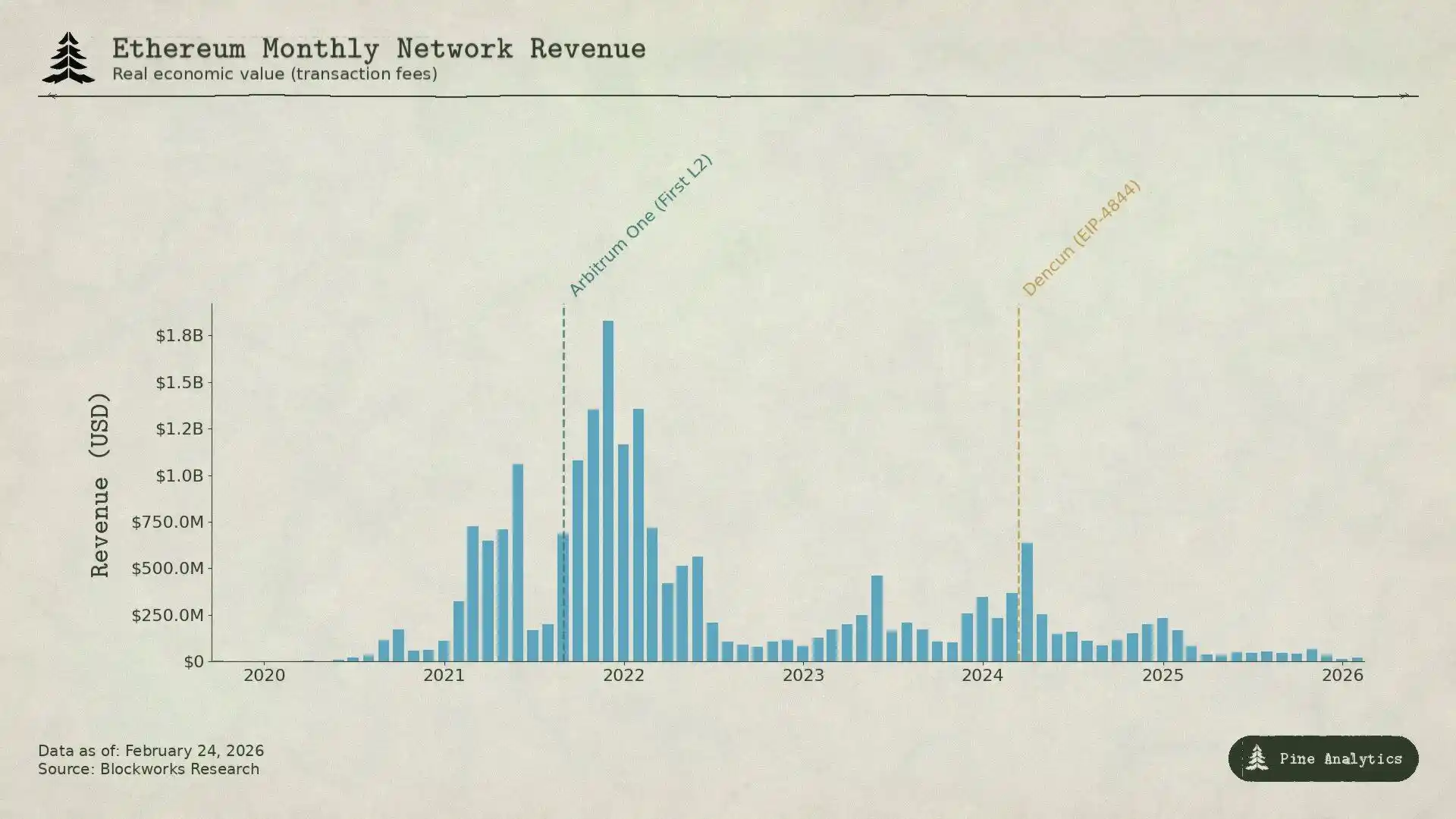

قصة رسوم الإيثيريوم أكثر دراماتيكية. هذه السلسلة حققت قيمة هائلة، فقط لتشهد تفكيكها بشكل منهجي.

في منتصف عام 2020، وضعت 'صيف DeFi' الإيثيريوم كمركز النظام المالي الجديد. ارتفع حجم Uniswap الشهري من 169 مليون دولار في أبريل إلى 15 مليار دولار في سبتمبر. نمت القيمة الإجمالية المقفلة من أقل من مليار دولار إلى 150 مليار دولار بنهاية العام. في سبتمبر 2020، حقق معدنو الإيثيريوم رقمًا قياسيًا بلغ 166 مليون دولار في إيرادات الرسوم، ستة أضعاف ما حققه معدنو البيتكوين. كانت هذه أيضًا المرة الأولى التي تحقق فيها منصة العقود الذكية دخلًا مستدامًا وكبيرًا من النشاط الاقتصادي الحقيقي.

في عام 2021، كانت الرموز غير القابلة للاستبدال (NFTs) تتراكم فوق التمويل اللامركزي (DeFi). بلغت متوسط رسوم المعاملات ذروتها عند 53 دولارًا. زاد إيراد الرسوم ربع السنوي من 231 مليون دولار في الربع الرابع من عام 2020 إلى 4.3 مليار دولار في الربع الرابع من عام 2021، بزيادة قدرها 1777%. قدمت EIP-1559، التي تم تنفيذها في أغسطس 2021، آلية حرق رسوم أساسية، مما أزال بعض الرسوم من التداول بشكل دائم. في ذلك الوقت، بدا أن إيثريوم قد عالجت حقًا القضية الأساسية لعدم تحقيق L1 للأرباح.

ومع ذلك، فإن هذه الرسوم هي في الأساس "رسوم ازدحام": يدفع المستخدمون رسوم معاملات تتراوح بين 20 إلى 50 دولارًا ليس لأن المعاملة نفسها تستحق هذا المبلغ، ولكن لأن الجميع يحاول استخدام السلسلة، متجاوزين قدرة إيثريوم على المعالجة التي تبلغ حوالي 15 معاملة في الثانية (15 TPS). لقد وفرت هذه القيود الجوهرية أيضًا مساحة واسعة لبدائل أرخص.

يمكن أن تقدم L1s الأخرى مثل سولانا، أفالانش، وBNB Chain خدمات المعاملات مقابل بضعة سنتات فقط؛ وقد استحوذت L2 Rollups الخاصة بإيثريوم، مثل Arbitrum وOptimism، على كمية جيدة من الأعمال - حيث تعالج المعاملات على شبكاتها الخاصة، ثم تجمع المعاملات المضغوطة مرة أخرى إلى الشبكة الرئيسية لإيثريوم للتسوية، بسرعة وبتكلفة منخفضة.

بعد ذلك، خضعت إيثريوم لـ "تخفيض ذاتي". قدمت ترقية Dencun في 13 مارس 2024، معاملات Blob (EIP-4844)، مما يوفر مسار نشر بيانات أرخص للطبقة 2. قبل ذلك، كانت L2 تستخدم calldata، بتكلفة حوالي 1000 دولار لكل ميغابايت. بعد الترقية، انخفضت رسوم المعاملة الفردية لـ Arbitrum من 0.37 دولار إلى 0.012 دولار، ومن 0.32 دولار إلى 0.009 دولار لـ Optimism. انخفضت الرسوم المتوسطة في Blob تقريبًا إلى الصفر. كانت إيثريوم تأمل في البداية في الاحتفاظ بالمستخدمين من خلال ذلك ولكنها ضعفت بشكل غير متوقع مصدر إيرادات الرسوم الكبير الأخير لها.

يبدو أن النظر إلى البيانات يجعل الأمر أكثر بديهية. في عام 2024، حققت L2 إيرادات قدرها 277 مليون دولار ولكنها دفعت فقط حوالي 113 مليون دولار لإيثريوم. بحلول عام 2025، انخفضت إيرادات L2 إلى 129 مليون دولار، مع تدفق عائدات إلى إيثريوم قدره حوالي 10 مليون دولار فقط، أقل من 10% من إيرادات L2، بانخفاض سنوي يزيد عن 90%. انخفضت إيرادات الرسوم الشهرية لـ L1 التي كانت تتجاوز 100 مليون دولار إلى أقل من 15 مليون دولار في الربع الرابع من عام 2025. هذه السلسلة التي حققت 4.3 مليار دولار من الإيرادات في ربع واحد شهدت انكماش إيراداتها بنحو 95% بعد أربع سنوات فقط.

تم ضغط إيرادات بيتكوين لأن الناس يمكنهم الحصول على BTC خارج السلسلة؛ وتم ضغط إيرادات إيثريوم في موجتين:

كانت الموجة الأولى هي الشبكات البديلة الأخرى، التي جذبت المستخدمين الذين لم يرغبوا في دفع رسوم ازدحام عالية؛

كانت الموجة الثانية هي خطة التوسع الخاصة بإيثريوم، التي خفضت تكلفة نقل البيانات في L2 إلى ما يقرب من الصفر، ولم يعد بإمكان إيثريوم كسب المال من خلال التسويات. بغض النظر عن النوع، إما أن L1 قامت ببناء أو سمحت بتلك الأدوات التي أخذت إيراداتها للظهور.

سولانا

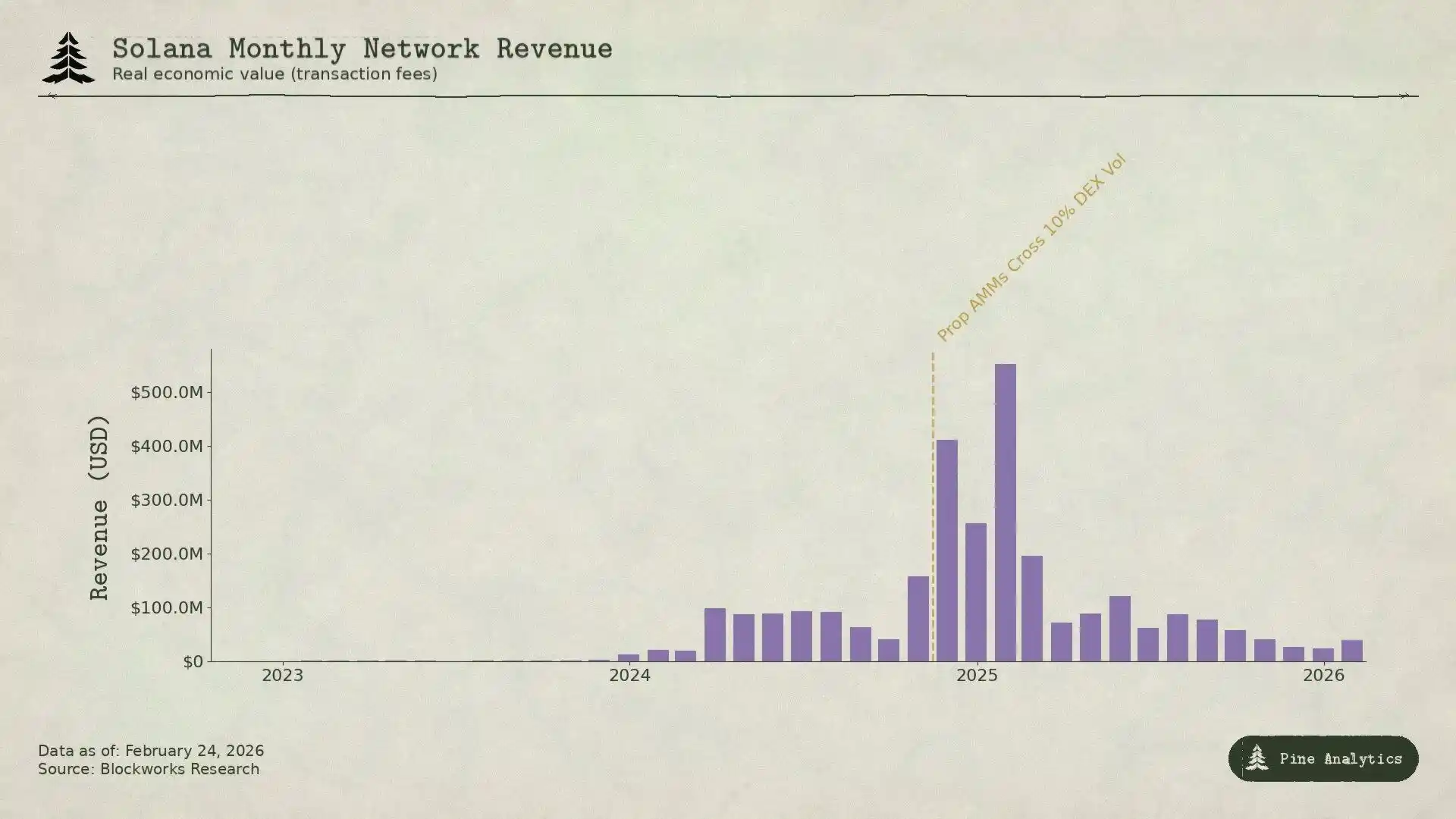

المنطق وراء توليد إيرادات سولانا مختلف تمامًا عن بيتكوين وإيثريوم<1>—فهو بالكاد يعتمد على الازدحام لكسب الرسوم. الرسوم الأساسية ثابتة عند 0.000005 SOL لكل توقيع، لذا فهي رخيصة لدرجة أنه يمكن تجاهلها تقريبًا. حوالي 95% من إيرادات الرسوم تأتي من رسوم الأولوية ونصائح MEV المدفوعة من خلال محرك كتلة Jito. في الربع الأول من عام 2025، وصلت القيمة الاقتصادية الحقيقية لسولانا (REV) إلى 816 مليون دولار، مع 55% تأتي من نصائح MEV. في عام 2024، يمكن أن يكسب المدققون حوالي 1.2 مليار دولار، مع تكاليف تشغيلية تبلغ حوالي 70 مليون دولار فقط، مما يترك هوامش ربح كبيرة.

الدافع الرئيسي لانفجار رسوم سولانا كان تداول الميمكوين. Pump.fun، التي أُطلقت في يناير 2024، حققت أكثر من 6 مليارات دولار في إيرادات البروتوكول في أقل من 18 شهرًا، مع ذروة إصدار الميمكوين عند 99% خلال ذروتها. وصلت أحجام التداول اليومية في DEX ذات مرة إلى 380 مليار دولار. في يناير 2025، أطلق رمز TRUMP دفع رسوم الأولوية اليومية إلى 122,000 SOL، مع وصول نصائح MEV إلى 98,120 SOL. في عام 2024، ساهم أفضل 1% من متداولي الميمكوين بمبلغ 1.358 مليار دولار في الرسوم، مما يمثل ما يقرب من 80% من إجمالي رسوم الميمكوين، مدفوعًا في الغالب بواسطة MEV.

اليوم، نوعان من الابتكار يحدان من هذا التدفق من الإيرادات.

الأول هو AMMs الملكية. تستخدم بروتوكولات مثل HumidiFi وSolFi وTessera وZeroFi وGoonFi، من بين آخرين، خزائن خاصة تديرها صانعي السوق المحترفين، تقدم أسعار داخلية يتم تحديثها عدة مرات في الثانية. نظرًا لأن السيولة ليست مكشوفة للجمهور، لا يمكن لروبوتات MEV أن تتقدم على الصفقات. من المهم، أن AMMs الملكية توجه الطلبات عبر المجمعات مثل Jupiter، مختارة بنشاط الأطراف المقابلة بدلاً من التعرض بشكل سلبي لأي مشارك مستعد لدفع رشوة MEV. من خلال الحفاظ على الأسعار خاصة ومتجددة باستمرار، فإنها تقضي على مشكلة "الأسعار القديمة"، وهي مصدر رئيسي لدخل MEV الكبير لسولانا. عالجت HumidiFi ما يقرب من تريليون دولار في حجم المعاملات في أول خمسة أشهر بعد الإطلاق. اليوم، تمثل AMMs المملوكة أكثر من 50% من حجم تداول DEX في سولانا، وهو أعلى حتى في أزواج السيولة العالية مثل SOL/USDC.

الثاني هو Hyperliquid، الذي ينقل مباشرة أكثر أنشطة التداول الفوري ربحية من سولانا. من خلال الاستفادة من تقنية HyperCore الخاصة بها، طورت حلاً محليًا للجسور يسمح بإيداع الرموز على سولانا وسحبها من Hyperliquid والتداول في دفتر الطلبات الفوري الخاص بها. عندما قدمت Pump.fun رمز PUMP في يوليو 2025، حدث اكتشاف السعر على Hyperliquid، وليس DEX الخاص بسولانا، بفضل جسر HyperCore عبر السلاسل. قبل ذلك، كانت Hyperliquid قد جربت بالفعل هذا النموذج مع SOL نفسه ورموز مثل FARTCOIN - خلال مرحلة التأثير السعري الأقصى، والتقلب، وربحية MEV عند التسعير الأولي للرمز، كانوا قد بدأوا بالفعل في الانتقال من سولانا.

تضغط هاتان الآليتان للعب من أجل الربح على إيرادات سولانا من كلا الاتجاهين: تقلل AMM المملوكة من معاملات MEV المتبقية على سولانا، بينما تنقل Hyperliquid أكثر عمليات التداول الفوري ربحية خارج السلسلة. بحلول الربع الثاني من عام 2025، انخفض REV الخاص بسولانا بنسبة 54% مقارنة بالربع السابق، تاركًا فقط 272 مليون دولار؛ انخفضت رسوم نصائح MEV اليومية بأكثر من 90% من ذروة يناير، والآن أقل من 10,000 SOL في اليوم.

في الواقع، النمط هو نفسه كما في السلسلتين الأوليين، فقط طريقة كسب المال مختلفة:

رسوم سولانا هي في الأساس أموال قصيرة الأجل تم كسبها من خلال MEV عندما ظهرت طريقة اللعب الجديدة للمعاملات لأول مرة، وكانت الأمور لا تزال فوضوية نسبيًا. بمجرد أن قامت AMM المملوكة بتحسين كفاءة المعاملات وسحبت Hyperliquid الطلبات عالية القيمة، تقلصت هذه الأرباح بسرعة. بينما يمكن أن تحقق L1 ربحًا كبيرًا خلال جنون السوق، ستجد السوق بسرعة طرقًا جديدة لمنع استمرار هذا الربح القصير الأجل إلى ما لا نهاية.

الأثر على أسعار الرموز

النمط الذي أظهرته السلاسل الثلاث المذكورة أعلاه ليس مجرد وصف رجعي؛ إلى حد ما، لديه أيضًا نظرة مستقبلية. يتبع كل آلية رسوم L1 نفس المسار: الطلب الجديد يجلب إيرادات ذروتها، والذروة تجذب الابتكار، والابتكار يضغط الأرباح، ومتى حدث هذا الضغط، يصبح من الصعب عكسه. استنادًا إلى هذا الخط من التفكير، يمكننا أن نحصل على حكم تقريبي حول مستقبل الرموز الأربعة.

· إيثريوم: "انهيار" الرسوم المستمر

لم تشهد رسوم إيثريوم بعد قاعًا واضحًا. في عام 2024، ساهمت L2 بمبلغ 113 مليون دولار في شبكة إيثريوم الرئيسية؛ بحلول عام 2025، انخفضت إلى حوالي 10 ملايين دولار، بانخفاض يزيد عن 90%. مع كل L2 جديدة، يقل الطلب على مساحة الكتل في شبكة إيثريوم الرئيسية، وتستمر خطط التوسع الخاصة بإيثريوم في خفض تكلفة نقل البيانات. EIP-4844 ليس إعادة تسعير لمرة واحدة بل تحول هيكلي - إيثريوم تقوم بشكل استباقي بتحويل النشاط بعيدًا عن سوق الرسوم الخاص بها إلى أدوات البنية التحتية خارجها.

حاليًا، انخفضت إيرادات رسوم L1 الشهرية إلى أقل من 15 مليون دولار، ولا تزال القوى التي تدفع الانخفاض تتعزز. إذا لم تتمكن إيثريوم من إنشاء مصادر طلب جديدة تمامًا من L1، فسيستمر سعر الرمز في عكس اتجاه الانكماش هذا. تبدو إيثريوم بشكل متزايد كأصل بنية تحتية منخفض العائد بدلاً من منصة العقود الذكية ذات النمو العالي التي كانت عليها سابقًا.

· سولانا: ابتكار النشاط الذروي، السعر ليس بالضرورة

من المؤكد تقريبًا أن سولانا ستسجل ذروة جديدة في النشاط على السلسلة في الدورة القادمة - نظامها البيئي عميق بما يكفي، مع الكثير من المطورين، وبنيتها التحتية ناضجة بما فيه الكفاية. ومع ذلك، قد لا ترتفع إيرادات الرسوم وفقًا لذلك. كانت جنون عملة الميم من أواخر 2024 إلى أوائل 2025 تعادل سولانا "لحظة SegWit" الخاصة ببيتكوين: ذروة في الرسوم مدفوعة بالطلب الجديد، تليها انكماش سريع بسبب الابتكار.

حاليًا، عالجت AMMs المملوكة أكثر من 50% من حجم تداول DEX، مما خفف بشكل كبير من MEV. تكنولوجيا HyperCore من Hyperliquid تتحرك حتى بأكثر مراحل التسعير ربحية خارج السلسلة. حتى إذا كان النشاط على السلسلة أعلى من 2 إلى 3 مرات مما كان عليه في يناير 2025، فإن نظام الرسوم الخاص بها قد نضج إلى النقطة التي يصبح فيها من الصعب جدًا تحويل هذا النشاط إلى إيرادات متناسبة للمصادقين. على الرغم من انخفاض يزيد عن 90% في متوسط رسوم MEV اليومية من ذروته، لا يزال النشاط على السلسلة قويًا. بدون إيرادات رسوم كافية لدعم تقييمها، حتى إذا وصلت سولانا إلى مستويات جديدة من التبني، فإن احتمال كسر SOL لذروته التاريخية في الدورة القادمة ضئيل.

· Hyperliquid: الازدهار والانكماش في الواجهات الأمامية والخلفية

تعتبر Hyperliquid الحالة الأكثر بروزًا حيث تمثل المرحلة التالية من دورة "كسب الضغط" هذه، ولا يزال السوق لم يدرك كيف ستتطور الجزء الأخير من هذه الدورة.

أصبحت Hyperliquid الآن البورصة اللامركزية الرائدة لتداول العقود الآجلة للأصول المالية التقليدية. خلال ذروة تقلبات الفضة الأخيرة، استحوذ السوق الذي تم نشره بواسطة HIP-3 على حوالي 2% من حجم تداول الفضة العالمي، مع انتشار نقطة المنتصف للتداولات على نطاق التجزئة التي تفوقت حتى على COMEX. في أوقات معينة، شكلت الأدوات المالية التقليدية حوالي 30% من حجم تداول المنصة، مع تجاوز حجم التداول الاسمي اليومي 5 مليارات دولار. كان إيراد المنصة في عام 2025 حوالي 600 مليون دولار، تم استخدام 97% منه لعمليات إعادة شراء وحرق رموز HYPE.

نتوقع أن تواصل Hyperliquid الهيمنة على تداول العقود الدائمة لأصول TradFi. تتمتع منتجاتها بمزايا: يمكن تداول السلع والأسهم على مدار الساعة طوال أيام الأسبوع، حتى عندما تكون الأسواق التقليدية مغلقة؛ من خلال اقتراح HIP-3، يمكن إضافة أسواق تداول جديدة دون الحاجة إلى موافقة؛ بالنسبة للأصول التي تتطلب هامش أولي بنسبة 18% على CME، يمكن أن تقدم رافعة تصل إلى 20 ضعفًا. في سوق الثور القادم، إذا استمر حجم التداول والرسوم في الارتفاع، قد يعيد رمز HYPE تسعيره كما فعلت سولانا من نقطة الانخفاض في السوق الهابطة، وإذا استمر حجم تداول الأصول المالية التقليدية في التوسع، فمن المحتمل أن يتبع HYPE مسارًا مشابهًا. من المحتمل أن يستخدم المستثمرون ربعًا واحدًا عالي الإيرادات للتنبؤ بأنه سيستمر في كسب نفس القدر في المستقبل.

ومع ذلك، فقد زرع نموذج رسوم Hyperliquid بذورًا مضغوطة. تفرض المنصة رسومًا بقيمة اسمية تبلغ 4.5 نقطة أساس على الصانع وتقدم خصمًا يصل إلى 40% بناءً على حجم التداول والتخزين. هذا يتناقض بشكل حاد مع منطق تسعير المشتقات المالية التقليدية. في CME، تبلغ رسوم البورصة لعقد E-mini S&P 500 واحد حوالي 1.33 دولار لكل جانب، غير مرتبطة بالقيمة الاسمية التي تتجاوز 275,000 دولار، وهو ما يعادل أقل من 0.001 نقطة أساس. بالنسبة لمركز اسمي بقيمة 10 ملايين دولار: تبلغ رسوم CME حوالي 2.50 دولار، بينما تفرض Hyperliquid 4,500 دولار، بفارق يقارب 1,800 مرة.

يوجد هذا الفرق في السعر لأن قاعدة مستخدمي Hyperliquid الحالية تتكون أساسًا من التجزئة والأصول المشفرة. ومع ذلك، ستجلب المنتجات الدائمة TradFi توقعات TradFi. مع توسع حجم التداول ودخول المشاركين المؤسسيين، ستزداد الضغوط للتحرك نحو نموذج اقتصادي مشابه لـ CME بشكل كبير. لقد كشفت هيكل الرسوم الخاص بـ Hyperliquid عن الاتجاه: سوف يقلل وضع نمو HIP-3 من رسوم الصانع للأسواق الجديدة بأكثر من 90%، وقد تصل إلى 0.0045%؛ قد ينخفض أفضل المتداولين حتى أقل من 0.0015%. البروتوكول يدفع بنشاط لضغط الرسوم. ستسرع DEXs الدائمة التنافسية، بالإضافة إلى البورصات التقليدية التي تقدم منتجات على السلسلة في المستقبل، هذه العملية بشكل أكبر.

في النهاية، هناك نتيجتان فقط: إما أن يخسر Hyperliquid حجم التداول بسبب الرسوم العالية، أو أنه يعدل هيكل الرسوم الخاص به إلى نموذج رسوم ثابت مشابه لنموذج CME. في كلتا الحالتين، سيكون من الصعب تحقيق الإيرادات العالية على المدى الطويل التي يتوقعها المستثمرون، وقد يشهد سعر رمز HYPE أيضًا انخفاضًا سريعًا.

· بيتكوين: يجب أن يرتفع السعر قبل الرسوم

من بين هذه الأصول الأربعة، تعتبر بيتكوين الأكثر تميزًا، حيث أن رسومها وسعر الرمز لهما علاقة منطقية معكوسة. بالنسبة للإيثريوم، سولانا، وHyperliquid، المنطق هو: الرسوم تولد الإيرادات، الإيرادات تدعم التقييم، الرسوم تتقلص، وأسعار الرموز تنخفض. لكن بيتكوين مختلفة؛ المنطق معكوس. يجب على المعدنين الاعتماد على زيادة مستمرة في سعر العملة للبقاء على قيد الحياة في كل تخفيض لمكافأة الكتلة لأن إيرادات الرسوم أثبتت أنها غير كافية لتعويض تخفيض دعم الكتلة.

سيؤدي تخفيض 2024 إلى تقليل مكافآت الكتلة من 6.25 BTC إلى 3.125 BTC، وسينخفض الإصدار اليومي من 900 BTC إلى 450 BTC. بحلول نهاية عام 2025، ستكون رسوم المعاملات اليومية حوالي 300,000 دولار، مما يمثل أقل من 1% من إيرادات المعدنين. على الرغم من أن إيرادات رسوم بيتكوين على مدار العام في 2024 وصلت إلى 922 مليون دولار، إلا أن معظمها جاء من ذروات مرتبطة بالمرحلة من Ordinals وRunes، بدلاً من الطلب الطبيعي المستدام على الرسوم. تعتبر المساهمات الحالية في الرسوم شبه غير ملحوظة، وتعتمد إيرادات المعدنين تقريبًا بالكامل على دعم الكتلة، الذي يتقلص إلى النصف كل أربع سنوات، بناءً على تسعير BTC. الطريقة الوحيدة التي يمكن أن تظل بها المعدنون مربحين خلال دورة التخفيض هي إذا تضاعف سعر بيتكوين بالدولار الأمريكي تقريبًا خلال فترة زمنية مماثلة لتعويض التخفيض بنسبة 50% في الدخل المقوم بـ BTC.

في التاريخ، تم الوفاء بهذا الشرط. ومع ذلك، فإن هذا الأساس هش للغاية. ميزانية أمان السلسلة لا تمول من الاستخدام ولكن من الزيادة المستمرة في سعر الأصول. بمجرد حدوث حدث تخفيض، إذا لم يرتفع سعر العملة، ستصبح التعدين غير مربح، وستنخفض قوة الهاش، وستتأثر أمان الشبكة، وقد تقع حتى في دورة شريرة من "انخفاض السعر → انخفاض قوة الهاش → انخفاض الأمان → مزيد من انخفاض السعر".

هذا يجعل "استدامة" بيتكوين أكثر هشاشة مما تبدو عليه. يمكن أن يدعم سعر العملة أمان الشبكة تقريبًا بدون رسوم معاملات، وهي آلية تجدها سلاسل أخرى صعبة التكرار، لأن بيتكوين هي في الأساس عملة أصول، وليست منصة عقود ذكية.

يشتري الناس BTC للاحتفاظ بها، وليس لاستخدام مساحة كتلها. هذا يمنح البيتكوين ميزة لا تمتلكها سلاسل أخرى: الاعتماد على طلب الجميع للعملة لدفع زيادات الأسعار، حتى مع رسوم معاملات منخفضة جداً، يمكن أن يحافظ على أمان الشبكة.

ومع ذلك، فهذا يعني أيضاً أن أمان البيتكوين على المدى الطويل يعتمد بالكامل على افتراض واحد - أن سعر العملة سيرتفع دائماً، وهو ضمان لا يمكن لأحد تقديمه. ما إذا كانت هذه السلسلة يمكن أن تستمر في العمل كطبقة تسوية آمنة لا يعتمد على ما إذا كانت تستطيع تطوير تطبيقات تكسب رسوم معاملات، ولكن على ما إذا كانت تستطيع الحفاظ باستمرار على السرد والبيئة السوقية التي تجعل الجميع مستعدين لشراء BTC. حتى الآن، كان هذا النموذج يعمل بشكل طبيعي، ولكن عندما تنخفض إعانة الكتلة أكثر من 3.125 BTC إلى 1.5625 BTC، 0.78125 BTC، وفي المستقبل، ثلاث إلى أربع تخفيضات أخرى، ما إذا كان يمكن أن يملأ الفجوة من خلال زيادات الأسعار سيكون هو المجهول الأكثر أهمية في مجال العملات المشفرة.

قد يعجبك أيضاً

قبل استخدام تطبيق الدردشة X Chat الخاص بإيلون ماسك، والذي يُطلق عليه اسم "WeChat الغربي"، عليك فهم هذه الأسئلة الثلاثة.

سيكون تطبيق X Chat متاحًا للتنزيل على متجر التطبيقات يوم الجمعة القادم. وقد غطت وسائل الإعلام بالفعل قائمة الميزات، بما في ذلك الرسائل ذاتية التدمير، ومنع التقاط لقطات الشاشة، ومحادثات جماعية تضم 481 شخصًا، وتكامل Grok، والتسجيل بدون رقم هاتف، مما يجعله بمثابة "WeChat الغربي". ومع ذلك، هناك ثلاثة أسئلة لم يتم تناولها تقريبًا في أي من التقارير.

هناك جملة في صفحة المساعدة الرسمية لبرنامج X لا تزال معلقة هناك: "إذا تسبب موظفون خبيثون من الداخل أو شركة X نفسها في كشف المحادثات المشفرة من خلال الإجراءات القانونية، فسيكون كل من المرسل والمستقبل غير مدركين لذلك على الإطلاق."

لا. يكمن الاختلاف في مكان تخزين المفاتيح.

في التشفير التام بين الطرفين في تطبيق سيجنال، لا تغادر المفاتيح جهازك أبدًا. لا يحتفظ X أو المحكمة أو أي طرف خارجي بمفاتيحك. لا تملك خوادم Signal أي وسيلة لفك تشفير رسائلك؛ حتى لو تم استدعاؤها، فلن تتمكن إلا من تقديم طوابع زمنية للتسجيل وأوقات آخر اتصال، كما يتضح من سجلات الاستدعاء السابقة.

يستخدم تطبيق X Chat بروتوكول Juicebox. يقوم هذا الحل بتقسيم المفتاح إلى ثلاثة أجزاء، يتم تخزين كل منها على ثلاثة خوادم تديرها X. عند استعادة المفتاح باستخدام رمز PIN، يقوم النظام باسترداد هذه الأجزاء الثلاثة من خوادم X وإعادة تجميعها. بغض النظر عن مدى تعقيد رمز PIN، فإن X هو الحافظ الفعلي للمفتاح، وليس المستخدم.

هذا هو الأساس التقني لـ "جملة صفحة المساعدة": لأن المفتاح موجود على خوادم X، فإن X لديها القدرة على الاستجابة للإجراءات القانونية دون علم المستخدم. لا يمتلك تطبيق Signal هذه الإمكانية، ليس بسبب السياسة المتبعة، ولكن لأنه ببساطة لا يمتلك المفتاح.

يوضح الرسم التوضيحي التالي مقارنة بين آليات الأمان الخاصة بتطبيقات Signal وWhatsApp وTelegram وX Chat من خلال ستة أبعاد. يُعد X Chat الوحيد من بين الأربعة الذي تحتفظ فيه المنصة بالمفتاح، وهو الوحيد الذي لا يحتوي على خاصية السرية الأمامية.

تكمن أهمية السرية الأمامية في أنه حتى لو تم اختراق مفتاح في وقت معين، فلا يمكن فك تشفير الرسائل التاريخية لأن كل رسالة لها مفتاح فريد. يقوم بروتوكول Double Ratchet الخاص بـ Signal بتحديث المفتاح تلقائيًا بعد كل رسالة، وهي آلية غير موجودة في X Chat.

بعد تحليل بنية X Chat في يونيو 2025، علق أستاذ علم التشفير بجامعة جونز هوبكنز، ماثيو جرين، قائلاً: "إذا حكمنا على XChat كنظام تشفير من طرف إلى طرف، فإن هذا يبدو وكأنه ثغرة أمنية خطيرة للغاية". وأضاف لاحقاً: "لن أثق بهذا أكثر مما أثق بالرسائل الخاصة غير المشفرة الحالية".

منذ تقرير TechCrunch الصادر في سبتمبر 2025 وحتى بدء التشغيل الفعلي في أبريل 2026، لم تشهد هذه البنية أي تغييرات.

في تغريدة بتاريخ 9 فبراير 2026، تعهد ماسك بإجراء اختبارات أمنية صارمة لـ X Chat قبل إطلاقه على X Chat وجعل جميع التعليمات البرمجية مفتوحة المصدر.

اعتبارًا من تاريخ الإطلاق في 17 أبريل، لم يتم إكمال أي تدقيق مستقل من طرف ثالث، ولا يوجد مستودع رسمي للرموز على GitHub، ويكشف ملصق الخصوصية الخاص بمتجر التطبيقات أن X Chat يجمع خمس فئات أو أكثر من البيانات بما في ذلك الموقع ومعلومات الاتصال وسجل البحث، مما يتناقض بشكل مباشر مع الادعاء التسويقي "لا إعلانات، لا أدوات تتبع".

ليس مراقبة مستمرة، بل نقطة وصول واضحة.

لكل رسالة على X Chat، يمكن للمستخدمين الضغط مطولاً واختيار "اسأل غروك". عند النقر على هذا الزر، يتم إرسال الرسالة إلى Grok كنص عادي، وتنتقل من التشفير إلى عدم التشفير في هذه المرحلة.

هذا التصميم ليس نقطة ضعف بل ميزة. ومع ذلك، فإن سياسة الخصوصية الخاصة بـ X Chat لا توضح ما إذا كانت بيانات النص العادي هذه ستستخدم لتدريب نموذج Grok أو ما إذا كان Grok سيخزن محتوى المحادثة هذا. من خلال النقر النشط على "اسأل جروك"، يقوم المستخدمون بإزالة حماية التشفير لتلك الرسالة طواعية.

وهناك أيضاً مشكلة هيكلية: ما مدى سرعة تحول هذا الزر من "ميزة اختيارية" إلى "عادة افتراضية"؟ كلما زادت جودة ردود Grok، زاد اعتماد المستخدمين عليها، مما يؤدي إلى زيادة نسبة الرسائل التي تخرج من حماية التشفير. إن قوة التشفير الفعلية لـ X Chat، على المدى الطويل، لا تعتمد فقط على تصميم بروتوكول Juicebox ولكن أيضًا على عدد مرات نقر المستخدمين على "Ask Grok".

يدعم الإصدار الأولي من X Chat نظام iOS فقط، بينما يكتفي إصدار Android بالإشارة إلى "قريبًا" دون تحديد موعد زمني.

في سوق الهواتف الذكية العالمية، يستحوذ نظام أندرويد على حوالي 73%، بينما يستحوذ نظام iOS على حوالي 27% (IDC/Statista، 2025). من بين 3.14 مليار مستخدم نشط شهريًا لتطبيق واتساب، 73% منهم يستخدمون نظام أندرويد (وفقًا لـ Demand Sage). في الهند، يغطي تطبيق واتساب 854 مليون مستخدم، مع انتشار نظام أندرويد بنسبة تزيد عن 95%. في البرازيل، يوجد 148 مليون مستخدم، 81% منهم يستخدمون نظام أندرويد، وفي إندونيسيا، يوجد 112 مليون مستخدم، 87% منهم يستخدمون نظام أندرويد.

تعتمد هيمنة واتساب في سوق الاتصالات العالمية على نظام أندرويد. يعتمد تطبيق Signal، الذي يبلغ عدد مستخدميه النشطين شهريًا حوالي 85 مليون مستخدم، بشكل أساسي على المستخدمين المهتمين بالخصوصية في البلدان التي يهيمن عليها نظام Android.

تجاوزت X Chat ساحة المعركة هذه، مع تفسيرين محتملين. أحدها هو الدين التقني؛ تم بناء X Chat باستخدام Rust، وتحقيق الدعم عبر الأنظمة الأساسية ليس بالأمر السهل، لذا فإن إعطاء الأولوية لنظام iOS قد يكون قيدًا هندسيًا. أما الخيار الآخر فهو خيار استراتيجي؛ فمع استحواذ نظام iOS على حصة سوقية تقارب 55% في الولايات المتحدة، ووجود قاعدة المستخدمين الأساسية لشركة X في الولايات المتحدة، فإن إعطاء الأولوية لنظام iOS يعني التركيز على قاعدة المستخدمين الأساسية بدلاً من الدخول في منافسة مباشرة مع الأسواق الناشئة التي يهيمن عليها نظام Android وتطبيق WhatsApp.

هذان التفسيران ليسا متنافيين، بل يؤديان إلى النتيجة نفسها: شهد ظهور تطبيق X Chat لأول مرة تنازله طواعية عن 73% من قاعدة مستخدمي الهواتف الذكية العالمية.

وقد وصف البعض هذه المسألة بما يلي: يشكل X Chat، إلى جانب X Money و Grok، ثلاثيًا يخلق نظام بيانات مغلقًا موازيًا للبنية التحتية الحالية، وهو مشابه في المفهوم لنظام WeChat البيئي. هذا التقييم ليس جديداً، ولكن مع إطلاق X Chat، يجدر إعادة النظر في المخطط.

يقوم برنامج X Chat بإنشاء بيانات وصفية للاتصالات، بما في ذلك معلومات حول من يتحدث مع من، ومدة المحادثة، وعدد مرات حدوثها. تتدفق هذه البيانات إلى نظام هوية X. يمر جزء من محتوى الرسالة عبر ميزة "اسأل جروك" ويدخل سلسلة معالجة جروك. تتم معالجة المعاملات المالية بواسطة X Money: تم الانتهاء من الاختبار العام الخارجي في مارس، وتم فتحه للجمهور في أبريل، مما يتيح التحويلات النقدية من نظير إلى نظير عبر Visa Direct. أكد مسؤول تنفيذي كبير في شركة فايربلوكس خططًا لإطلاق مدفوعات العملات المشفرة بحلول نهاية العام، حيث تمتلك الشركة حاليًا تراخيص تحويل الأموال في أكثر من 40 ولاية أمريكية.

جميع ميزات تطبيق WeChat تعمل ضمن الإطار التنظيمي الصيني. يعمل نظام ماسك ضمن الأطر التنظيمية الغربية، ولكنه يشغل أيضاً منصب رئيس قسم كفاءة الحكومة (DOGE). هذا ليس نسخة طبق الأصل من تطبيق WeChat؛ بل هو إعادة تمثيل لنفس المنطق في ظل ظروف سياسية مختلفة.

الفرق هو أن تطبيق WeChat لم يدعي صراحةً أنه "مشفر من طرف إلى طرف" على واجهته الرئيسية، بينما يفعل تطبيق X Chat ذلك. "التشفير من طرف إلى طرف" في تصور المستخدم يعني أنه لا يمكن لأحد، ولا حتى المنصة نفسها، رؤية رسائلك. لا يلبي التصميم المعماري لتطبيق X Chat توقعات المستخدم هذه، ولكنه يستخدم هذا المصطلح.

يجمع تطبيق X Chat خطوط البيانات الثلاثة "من هو هذا الشخص، ومن يتحدث إليه، ومن أين تأتي أمواله وإلى أين تذهب" في يد شركة واحدة.

لم تكن جملة صفحة المساعدة مجرد تعليمات فنية.

مع ارتفاع قيمتها بمقدار 50 ضعفًا، وقيمة سوقية تتجاوز 10 مليارات دولار أمريكي، لماذا RaveDAO؟

كيف يمكن "ربط" هذه الحرارة بالسلسلة في النسخة التجريبية الجديدة من Parse Noise؟

هل انتهى عصر شركات رأس المال الاستثماري المتخصصة في العملات المشفرة؟ لقد بدأت دورة انقراض الأسواق

رحلة كلود إلى الحماقة في الرسوم البيانية: ثمن التوفير، أو كيف ارتفعت فاتورة واجهة برمجة التطبيقات 100 ضعف

تم إصدار مليار عملة DOT من العدم، لكن المخترق لم يجني سوى 230 ألف دولار

أحدث مقابلة مع آرثر هايز: كيف ينبغي للمستثمرين الأفراد التعامل مع الصراع الإيراني؟

هل أصبح اللوبستر شيئًا من الماضي؟ استكشاف أدوات Hermes Agent التي ترفع إنتاجيتك إلى 100 ضعف

هل نعلن الحرب على الذكاء الاصطناعي؟ سردية يوم القيامة وراء فيلم "مقر ألترامان المشتعل"

أرض الحافة: إعادة نظر حول القوة البحرية والطاقة والدولار

قبل قليل، تعرض سام ألتمان لهجوم آخر، هذه المرة بإطلاق نار

حصار المضيق، ملخص العملات المستقرة | ريواير نيوز - النسخة الصباحية

من التوقعات العالية إلى التحول المثير للجدل، عملية توزيع "Genius Airdrop" تثير ردود فعل سلبية من المجتمع

أصبح مصنع سيارات شاومي الكهربائية في منطقة داكسينغ ببكين بمثابة القدس الجديدة للنخبة الأمريكية

جسم رشيق، مهارة فائقة: المصدر الحقيقي لزيادة إنتاجية الذكاء الاصطناعي بمقدار 100 ضعف

ألترامان لا يخشى أن يتعرض قصره للهجوم؛ فهو يمتلك حصناً منيعاً.

انهار التفاوض بين الولايات المتحدة وإيران، ويواجه البيتكوين معركة للدفاع عن مستوى 70,000 دولار

تأملات وارتباكات مستثمر رأس مال مخاطر في مجال العملات المشفرة

قبل استخدام تطبيق الدردشة X Chat الخاص بإيلون ماسك، والذي يُطلق عليه اسم "WeChat الغربي"، عليك فهم هذه الأسئلة الثلاثة.

سيكون تطبيق X Chat متاحًا للتنزيل على متجر التطبيقات يوم الجمعة القادم. وقد غطت وسائل الإعلام بالفعل قائمة الميزات، بما في ذلك الرسائل ذاتية التدمير، ومنع التقاط لقطات الشاشة، ومحادثات جماعية تضم 481 شخصًا، وتكامل Grok، والتسجيل بدون رقم هاتف، مما يجعله بمثابة "WeChat الغربي". ومع ذلك، هناك ثلاثة أسئلة لم يتم تناولها تقريبًا في أي من التقارير.

هناك جملة في صفحة المساعدة الرسمية لبرنامج X لا تزال معلقة هناك: "إذا تسبب موظفون خبيثون من الداخل أو شركة X نفسها في كشف المحادثات المشفرة من خلال الإجراءات القانونية، فسيكون كل من المرسل والمستقبل غير مدركين لذلك على الإطلاق."

لا. يكمن الاختلاف في مكان تخزين المفاتيح.

في التشفير التام بين الطرفين في تطبيق سيجنال، لا تغادر المفاتيح جهازك أبدًا. لا يحتفظ X أو المحكمة أو أي طرف خارجي بمفاتيحك. لا تملك خوادم Signal أي وسيلة لفك تشفير رسائلك؛ حتى لو تم استدعاؤها، فلن تتمكن إلا من تقديم طوابع زمنية للتسجيل وأوقات آخر اتصال، كما يتضح من سجلات الاستدعاء السابقة.

يستخدم تطبيق X Chat بروتوكول Juicebox. يقوم هذا الحل بتقسيم المفتاح إلى ثلاثة أجزاء، يتم تخزين كل منها على ثلاثة خوادم تديرها X. عند استعادة المفتاح باستخدام رمز PIN، يقوم النظام باسترداد هذه الأجزاء الثلاثة من خوادم X وإعادة تجميعها. بغض النظر عن مدى تعقيد رمز PIN، فإن X هو الحافظ الفعلي للمفتاح، وليس المستخدم.

هذا هو الأساس التقني لـ "جملة صفحة المساعدة": لأن المفتاح موجود على خوادم X، فإن X لديها القدرة على الاستجابة للإجراءات القانونية دون علم المستخدم. لا يمتلك تطبيق Signal هذه الإمكانية، ليس بسبب السياسة المتبعة، ولكن لأنه ببساطة لا يمتلك المفتاح.

يوضح الرسم التوضيحي التالي مقارنة بين آليات الأمان الخاصة بتطبيقات Signal وWhatsApp وTelegram وX Chat من خلال ستة أبعاد. يُعد X Chat الوحيد من بين الأربعة الذي تحتفظ فيه المنصة بالمفتاح، وهو الوحيد الذي لا يحتوي على خاصية السرية الأمامية.

تكمن أهمية السرية الأمامية في أنه حتى لو تم اختراق مفتاح في وقت معين، فلا يمكن فك تشفير الرسائل التاريخية لأن كل رسالة لها مفتاح فريد. يقوم بروتوكول Double Ratchet الخاص بـ Signal بتحديث المفتاح تلقائيًا بعد كل رسالة، وهي آلية غير موجودة في X Chat.

بعد تحليل بنية X Chat في يونيو 2025، علق أستاذ علم التشفير بجامعة جونز هوبكنز، ماثيو جرين، قائلاً: "إذا حكمنا على XChat كنظام تشفير من طرف إلى طرف، فإن هذا يبدو وكأنه ثغرة أمنية خطيرة للغاية". وأضاف لاحقاً: "لن أثق بهذا أكثر مما أثق بالرسائل الخاصة غير المشفرة الحالية".

منذ تقرير TechCrunch الصادر في سبتمبر 2025 وحتى بدء التشغيل الفعلي في أبريل 2026، لم تشهد هذه البنية أي تغييرات.

في تغريدة بتاريخ 9 فبراير 2026، تعهد ماسك بإجراء اختبارات أمنية صارمة لـ X Chat قبل إطلاقه على X Chat وجعل جميع التعليمات البرمجية مفتوحة المصدر.

اعتبارًا من تاريخ الإطلاق في 17 أبريل، لم يتم إكمال أي تدقيق مستقل من طرف ثالث، ولا يوجد مستودع رسمي للرموز على GitHub، ويكشف ملصق الخصوصية الخاص بمتجر التطبيقات أن X Chat يجمع خمس فئات أو أكثر من البيانات بما في ذلك الموقع ومعلومات الاتصال وسجل البحث، مما يتناقض بشكل مباشر مع الادعاء التسويقي "لا إعلانات، لا أدوات تتبع".

ليس مراقبة مستمرة، بل نقطة وصول واضحة.

لكل رسالة على X Chat، يمكن للمستخدمين الضغط مطولاً واختيار "اسأل غروك". عند النقر على هذا الزر، يتم إرسال الرسالة إلى Grok كنص عادي، وتنتقل من التشفير إلى عدم التشفير في هذه المرحلة.

هذا التصميم ليس نقطة ضعف بل ميزة. ومع ذلك، فإن سياسة الخصوصية الخاصة بـ X Chat لا توضح ما إذا كانت بيانات النص العادي هذه ستستخدم لتدريب نموذج Grok أو ما إذا كان Grok سيخزن محتوى المحادثة هذا. من خلال النقر النشط على "اسأل جروك"، يقوم المستخدمون بإزالة حماية التشفير لتلك الرسالة طواعية.

وهناك أيضاً مشكلة هيكلية: ما مدى سرعة تحول هذا الزر من "ميزة اختيارية" إلى "عادة افتراضية"؟ كلما زادت جودة ردود Grok، زاد اعتماد المستخدمين عليها، مما يؤدي إلى زيادة نسبة الرسائل التي تخرج من حماية التشفير. إن قوة التشفير الفعلية لـ X Chat، على المدى الطويل، لا تعتمد فقط على تصميم بروتوكول Juicebox ولكن أيضًا على عدد مرات نقر المستخدمين على "Ask Grok".

يدعم الإصدار الأولي من X Chat نظام iOS فقط، بينما يكتفي إصدار Android بالإشارة إلى "قريبًا" دون تحديد موعد زمني.

في سوق الهواتف الذكية العالمية، يستحوذ نظام أندرويد على حوالي 73%، بينما يستحوذ نظام iOS على حوالي 27% (IDC/Statista، 2025). من بين 3.14 مليار مستخدم نشط شهريًا لتطبيق واتساب، 73% منهم يستخدمون نظام أندرويد (وفقًا لـ Demand Sage). في الهند، يغطي تطبيق واتساب 854 مليون مستخدم، مع انتشار نظام أندرويد بنسبة تزيد عن 95%. في البرازيل، يوجد 148 مليون مستخدم، 81% منهم يستخدمون نظام أندرويد، وفي إندونيسيا، يوجد 112 مليون مستخدم، 87% منهم يستخدمون نظام أندرويد.

تعتمد هيمنة واتساب في سوق الاتصالات العالمية على نظام أندرويد. يعتمد تطبيق Signal، الذي يبلغ عدد مستخدميه النشطين شهريًا حوالي 85 مليون مستخدم، بشكل أساسي على المستخدمين المهتمين بالخصوصية في البلدان التي يهيمن عليها نظام Android.

تجاوزت X Chat ساحة المعركة هذه، مع تفسيرين محتملين. أحدها هو الدين التقني؛ تم بناء X Chat باستخدام Rust، وتحقيق الدعم عبر الأنظمة الأساسية ليس بالأمر السهل، لذا فإن إعطاء الأولوية لنظام iOS قد يكون قيدًا هندسيًا. أما الخيار الآخر فهو خيار استراتيجي؛ فمع استحواذ نظام iOS على حصة سوقية تقارب 55% في الولايات المتحدة، ووجود قاعدة المستخدمين الأساسية لشركة X في الولايات المتحدة، فإن إعطاء الأولوية لنظام iOS يعني التركيز على قاعدة المستخدمين الأساسية بدلاً من الدخول في منافسة مباشرة مع الأسواق الناشئة التي يهيمن عليها نظام Android وتطبيق WhatsApp.

هذان التفسيران ليسا متنافيين، بل يؤديان إلى النتيجة نفسها: شهد ظهور تطبيق X Chat لأول مرة تنازله طواعية عن 73% من قاعدة مستخدمي الهواتف الذكية العالمية.

وقد وصف البعض هذه المسألة بما يلي: يشكل X Chat، إلى جانب X Money و Grok، ثلاثيًا يخلق نظام بيانات مغلقًا موازيًا للبنية التحتية الحالية، وهو مشابه في المفهوم لنظام WeChat البيئي. هذا التقييم ليس جديداً، ولكن مع إطلاق X Chat، يجدر إعادة النظر في المخطط.

يقوم برنامج X Chat بإنشاء بيانات وصفية للاتصالات، بما في ذلك معلومات حول من يتحدث مع من، ومدة المحادثة، وعدد مرات حدوثها. تتدفق هذه البيانات إلى نظام هوية X. يمر جزء من محتوى الرسالة عبر ميزة "اسأل جروك" ويدخل سلسلة معالجة جروك. تتم معالجة المعاملات المالية بواسطة X Money: تم الانتهاء من الاختبار العام الخارجي في مارس، وتم فتحه للجمهور في أبريل، مما يتيح التحويلات النقدية من نظير إلى نظير عبر Visa Direct. أكد مسؤول تنفيذي كبير في شركة فايربلوكس خططًا لإطلاق مدفوعات العملات المشفرة بحلول نهاية العام، حيث تمتلك الشركة حاليًا تراخيص تحويل الأموال في أكثر من 40 ولاية أمريكية.

جميع ميزات تطبيق WeChat تعمل ضمن الإطار التنظيمي الصيني. يعمل نظام ماسك ضمن الأطر التنظيمية الغربية، ولكنه يشغل أيضاً منصب رئيس قسم كفاءة الحكومة (DOGE). هذا ليس نسخة طبق الأصل من تطبيق WeChat؛ بل هو إعادة تمثيل لنفس المنطق في ظل ظروف سياسية مختلفة.

الفرق هو أن تطبيق WeChat لم يدعي صراحةً أنه "مشفر من طرف إلى طرف" على واجهته الرئيسية، بينما يفعل تطبيق X Chat ذلك. "التشفير من طرف إلى طرف" في تصور المستخدم يعني أنه لا يمكن لأحد، ولا حتى المنصة نفسها، رؤية رسائلك. لا يلبي التصميم المعماري لتطبيق X Chat توقعات المستخدم هذه، ولكنه يستخدم هذا المصطلح.

يجمع تطبيق X Chat خطوط البيانات الثلاثة "من هو هذا الشخص، ومن يتحدث إليه، ومن أين تأتي أمواله وإلى أين تذهب" في يد شركة واحدة.

لم تكن جملة صفحة المساعدة مجرد تعليمات فنية.