شراء عملات مشفرة

شراء عملات مشفرة- الأسواق

العقود الآجلة

العقود الآجلة- تداول فوري

- نسخ التداول

- منتج Earn

- المزيد

هل «الارتداد» مجرد وهم؟ سوق السندات قد ردت

العنوان الأصلي: سوق السندات لا يقتنع بهذا الارتفاع. وأنا أيضًا.

المؤلف الأصلي: كورت س. ألتريشتر، CRPS

الترجمة: بيجي، بلوكبيتس

ملاحظة المحرر: مع تعافي سوق الأسهم بسرعة من موجة البيع الأخيرة واقترابه من مستوياته القياسية، عادت فكرة "زوال جميع المخاطر" لتحتل الصدارة مرة أخرى. ومع ذلك، يذكرنا هذا المقال بأن الاكتفاء بالنظر إلى سوق الأسهم قد يؤدي بسهولة إلى إساءة تقدير الوضع الحقيقي الحالي.

الإشارات الصادرة عن أسواق السندات والنفط غير متسقة: فارتفاع أسعار الفائدة وارتفاع أسعار النفط يشيران إلى أن التضخم لا يزال مستمراً، وأن المجال المتاح أمام بنك الاحتياطي الفيدرالي لاتخاذ إجراءات سياسية محدود، وأن الصراعات الجيوسياسية لم تتجسد بعد. في المقابل، فإن سوق الأسهم تأخذ في الحسبان انخفاض معدلات التضخم، واستئناف خفض أسعار الفائدة، وتكاليف يمكن التحكم فيها، وحل النزاعات، وهي افتراضات مثالية للغاية.

يرى الكاتب أن هذا الارتداد مدفوع بالزخم أكثر منه بالعوامل الأساسية. بسبب سلوك التداول المدفوع بـ"الخوف من تفويت فرصة الارتفاع"، قد تنحرف الأسعار عن الواقع على المدى القصير، لكنها في نهاية المطاف لا تزال بحاجة إلى العودة إلى النطاق الذي تحدده المتغيرات الكلية.

عندما يكون هناك تباين بين فئات الأصول المختلفة، فإن الخطر الحقيقي غالبًا ما لا يكمن في من هو على صواب ومن هو على خطأ، بل في كيفية حل هذا التباين. المسألة الحالية ليست ما إذا كان السوق متفائلاً، بل ما إذا كان هذا التفاؤل قد تجاوز بالفعل ما تظهره البيانات.

فيما يلي النص الأصلي:

"القاعدة 2: "الإفراط في اتجاه ما يؤدي إلى إفراط معاكس في الاتجاه الآخر." — بوب فاريل

استعاد مؤشر S&P 500 كامل خسائره التي تكبدها خلال الصراع بين الولايات المتحدة وإيران. حتى يوم أمس، كان المؤشر قد ارتفع بنسبة 1% مقارنة بيوم 27 فبراير (اليوم الذي سبق الضربة الأولى على إيران)، ليصبح على بعد خطوات قليلة من تسجيل أعلى مستوى له على الإطلاق (أقل من 1%).

في غضون 10 أيام تداول فقط، أكمل السوق دورة كاملة.

سأكون صريحًا؛ إذا كنت تراقب سوق الأسهم في الوقت الحالي فقط، فسيبدو أن كل شيء قد «عاد إلى طبيعته». اندلعت الحرب، وانخفضت الأسواق، ثم انتعشت بسرعة، وعاد كل شيء إلى مساره الطبيعي، والجميع يمضي قدماً.

ولكن إذا نظرنا إلى الصورة من منظور أوسع، فستجد أن هذه ليست الصورة الحقيقية لما يحدث.

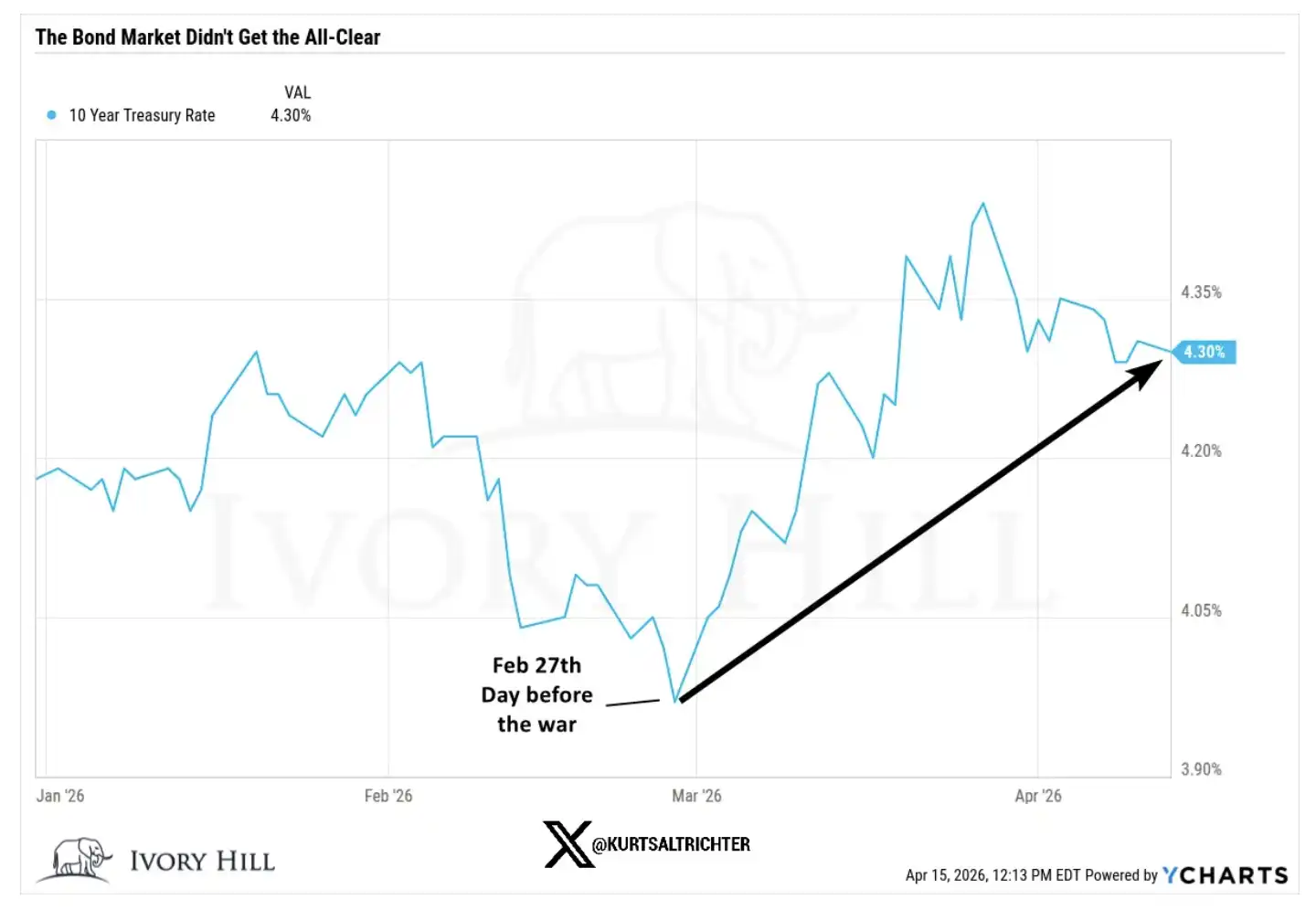

لم يؤكد سوق السندات هذا الارتفاع.

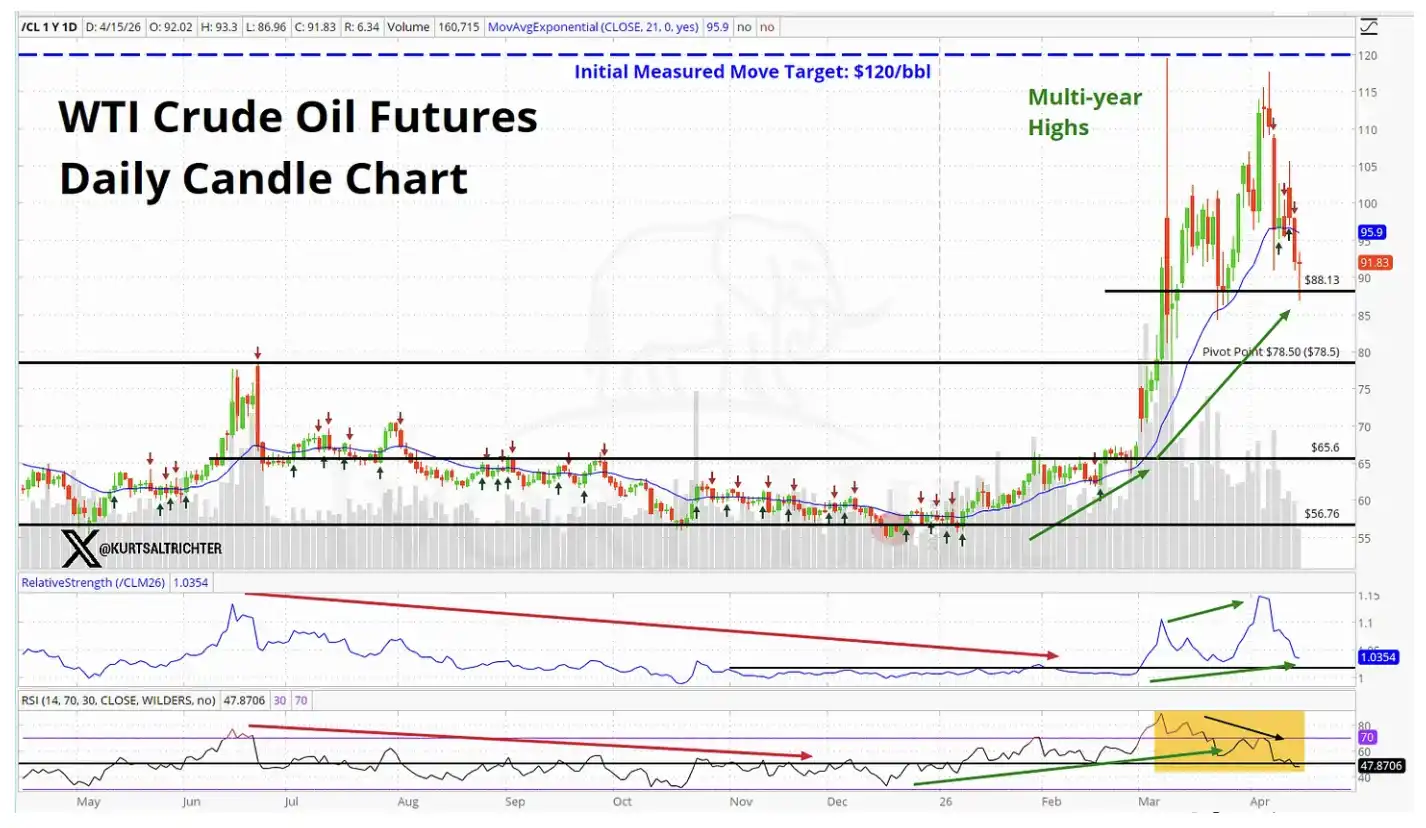

كما أن سوق النفط لم يؤكد هذا الارتفاع.

عندما يروي أهم سوقين في العالم قصة مختلفة عن سوق الأسهم، فإن هذه الإشارة لا يمكن تجاهلها بأي حال من الأحوال.

إذن، ما الذي تعكسه الأسعار الحالية في سوق الأوراق المالية؟

لكي يتجاوز مؤشر S&P 500 مستواه قبل الحرب، يتعين على السوق في الواقع أن تؤمن في آن واحد بما يلي:

لا يكفي سعر النفط الحالي للحد بشكل كبير من الاستهلاك

سيتجاهل بنك الاحتياطي الفيدرالي بيانات التضخم المرتفعة ويختار مع ذلك خفض أسعار الفائدة

لن يؤدي ارتفاع تكاليف المواد الخام والنقل إلى تآكل هوامش أرباح الشركات

سيكون الصراع في الشرق الأوسط على وشك الحل في غضون ستة أشهر، بحيث لا يشكل خطراً بعد ذلك

ربما ستسير الأمور بالفعل على هذا النحو. أنا لا أقول إن هذا مستحيل. لكن هذه مجموعة من الافتراضات المتطرفة إلى حد ما، والبيانات التي تصدرها أسواق السندات والنفط في الوقت الحالي لا تدعم هذه الافتراضات.

من منظور أساسي، فإن أسعار سوق الأسهم تقترب بالفعل من "التوقعات المثالية".

دعونا نلقي نظرة على بعض البيانات الأكثر تحديدًا

في 27 فبراير، أي قبل يوم من اندلاع الحرب، كانت الأرقام الختامية للمؤشرات الرئيسية على النحو التالي:

سندات أمريكية لأجل 10 سنوات عائد سندات الخزانة: 3.95٪، وأغلق أمس عند 4.25٪، بارتفاع قدره 30 نقطة أساس عن مستويات ما قبل الحرب

النفط الخام من نوع WTI: 67.02 دولارًا، وهو أعلى حاليًا بنحو 37% عما كان عليه في ذلك الوقت

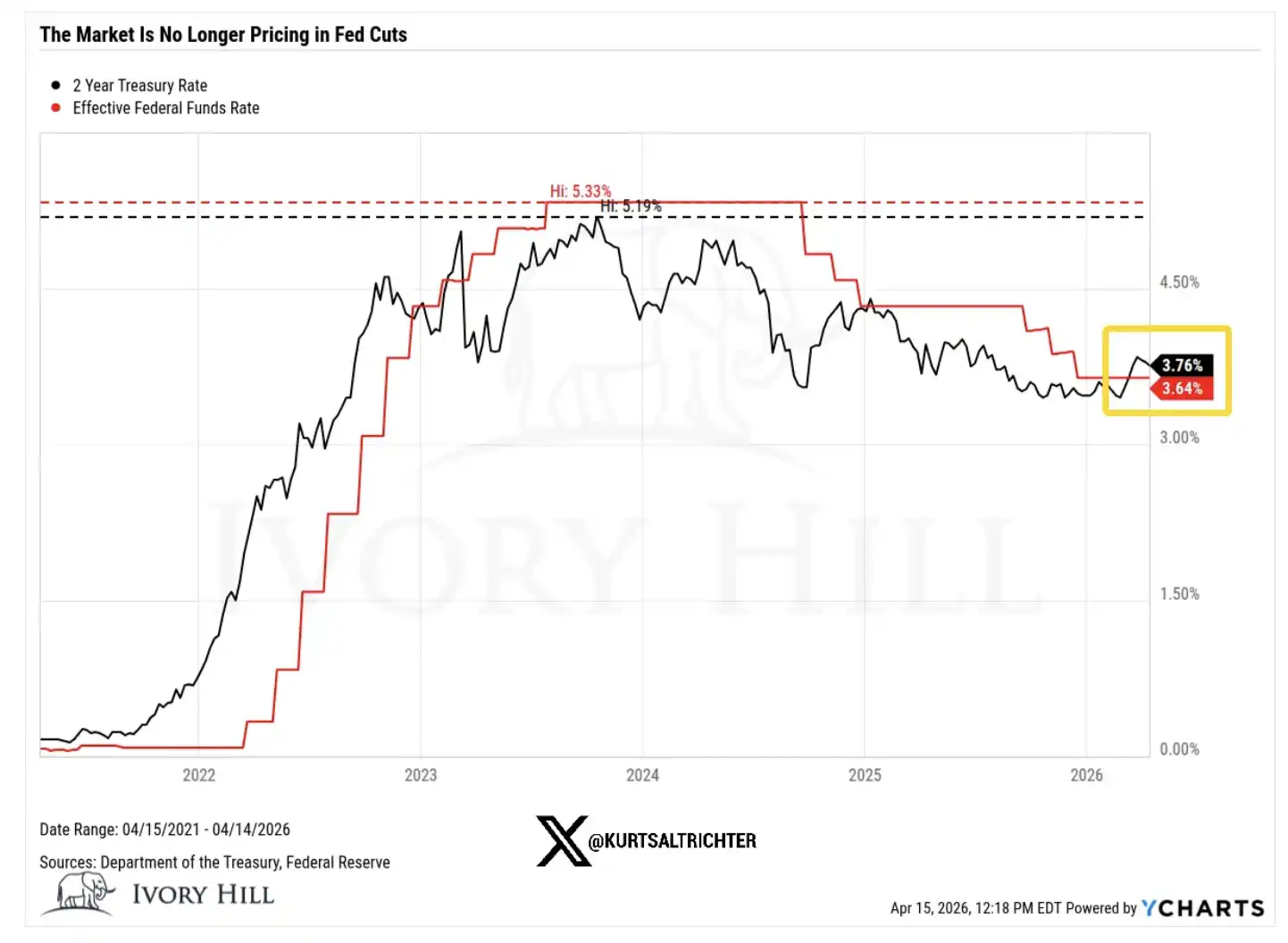

سندات أمريكية لأجل سنتين عائد سندات الخزانة: 3.38٪، وأغلق أمس عند 3.75٪، بارتفاع يقارب 40 نقطة أساس عن مستواه قبل الحرب

والآن، دعونا نستعرض الآثار المترتبة على هذه التغييرات واحدةً تلو الأخرى.

إن ارتفاع عائد السندات لأجل 10 سنوات بمقدار 30 نقطة أساس بعد اندلاع الحرب لا يعود إلى تفاؤل سوق السندات بشأن النمو الاقتصادي. تشهد معنويات المستهلكين حالياً تراجعاً، ولا تزال الثقة هشة. هذا الارتفاع في أسعار الفائدة هو في الأساس انعكاس لتوقعات سوق السندات للتضخم بشكل غير ملحوظ.

والرسالة التي تنقلها واضحة: إن ارتفاع أسعار النفط يؤثر على نظام الأسعار بشكل عام، وقد لا يكون المجال المتاح للسياسة النقدية للاحتياطي الفيدرالي في المستقبل متساهلاً بالقدر الذي يفترضه سوق الأسهم.

ارتفعت أسعار النفط بنسبة 37% خلال 6 أسابيع، وهو ما لا يعكس السلوك الذي ينبغي أن يتبعه السوق في ظل الاعتقاد بأن اتفاقاً حقيقياً ودائمًا على وشك التوصل إليه بين الولايات المتحدة وإيران.

لو كان المتداولون واثقين حقًا من التوصل إلى اتفاق وقف إطلاق نار مستدام، لانخفضت أسعار النفط بالفعل إلى مستوى 70 دولارًا واستمرت في الانخفاض. لكن الواقع يروي قصة مختلفة. لا تزال أسعار النفط مستقرة عند مستويات مرتفعة، مما يشير إلى أن سوق النفط الخام لم تأخذ في الحسبان التوقعات نفسها التي تراود سوق الأسهم بشأن "حل النزاع في الأفق".

وفي الوقت نفسه، سندات الخزانة الأمريكية لأجل سنتين لا يزال عائد سندات الخزانة أعلى بـ 40 نقطة أساس عن مستوياته قبل الحرب، مما يشكل تحديًا مباشرًا للرأي السائد القائل بأن «الاحتياطي الفيدرالي على وشك خفض أسعار الفائدة».

يُعد عائد السندات لأجل سنتين المؤشر الأكثر حساسية في متابعتنا لتوقعات أسعار الفائدة، حيث يعكس مسار السياسة النقدية لمجلس الاحتياطي الفيدرالي بشكل أكثر مباشرة من أي أصل آخر. في الوقت الحالي، تشير الإشارات إلى أن هامش المناورة المتاح للاحتياطي الفيدرالي أضيق مما يتصوره السوق، وهو ما سيؤثر على معظم منطقيات التقييم التي تدعم هذا الارتفاع في أسواق الأسهم.

إذن، من الذي يتخذ القرار الصحيح؟

قد يكون سوق الأسهم على حق، وأنا على استعداد للاعتراف بذلك. وإذا تم التوصل فعلاً إلى اتفاق وقف إطلاق نار جوهري، فقد تنخفض عائدات السندات بسرعة، وبمجرد التوصل إلى حل موثوق لمشكلة العرض، قد تشهد أسعار النفط أيضًا انخفاضًا كبيرًا. ولن تكون هذه هي المرة الأولى التي يقود فيها سوق الأسهم الاتجاه، بينما تسعى الأسواق الأخرى إلى اللحاق به أو «سد الفجوة» في وقت لاحق.

ولكن هناك تفسير آخر أعتقد أنه لا يحظى بالاهتمام الكافي في الوقت الحالي.

لا يعزى جزء كبير من هذا الارتفاع إلى العوامل الأساسية، بل إلى الزخم السوقي. يتردد المتداولون في البيع على المكشوف في ظل الاتجاه الصعودي، وهو سلوك يساهم باستمرار في دفع السوق إلى الأعلى. ومن شأن ضغط الشراء هذا أن يطيل أمد هذا الاتجاه أكثر من اللازم.

ومع ذلك، فإن هذا لا يغير من المنطق الأساسي.

الحقيقة الأساسية هي أن أسعار النفط لا تزال مرتفعة، وأن أسعار الفائدة ما زالت في ارتفاع، وأن المجال المتاح أمام بنك الاحتياطي الفيدرالي لخفض أسعار الفائدة أضيق مما يتطلبه المتفائلون.

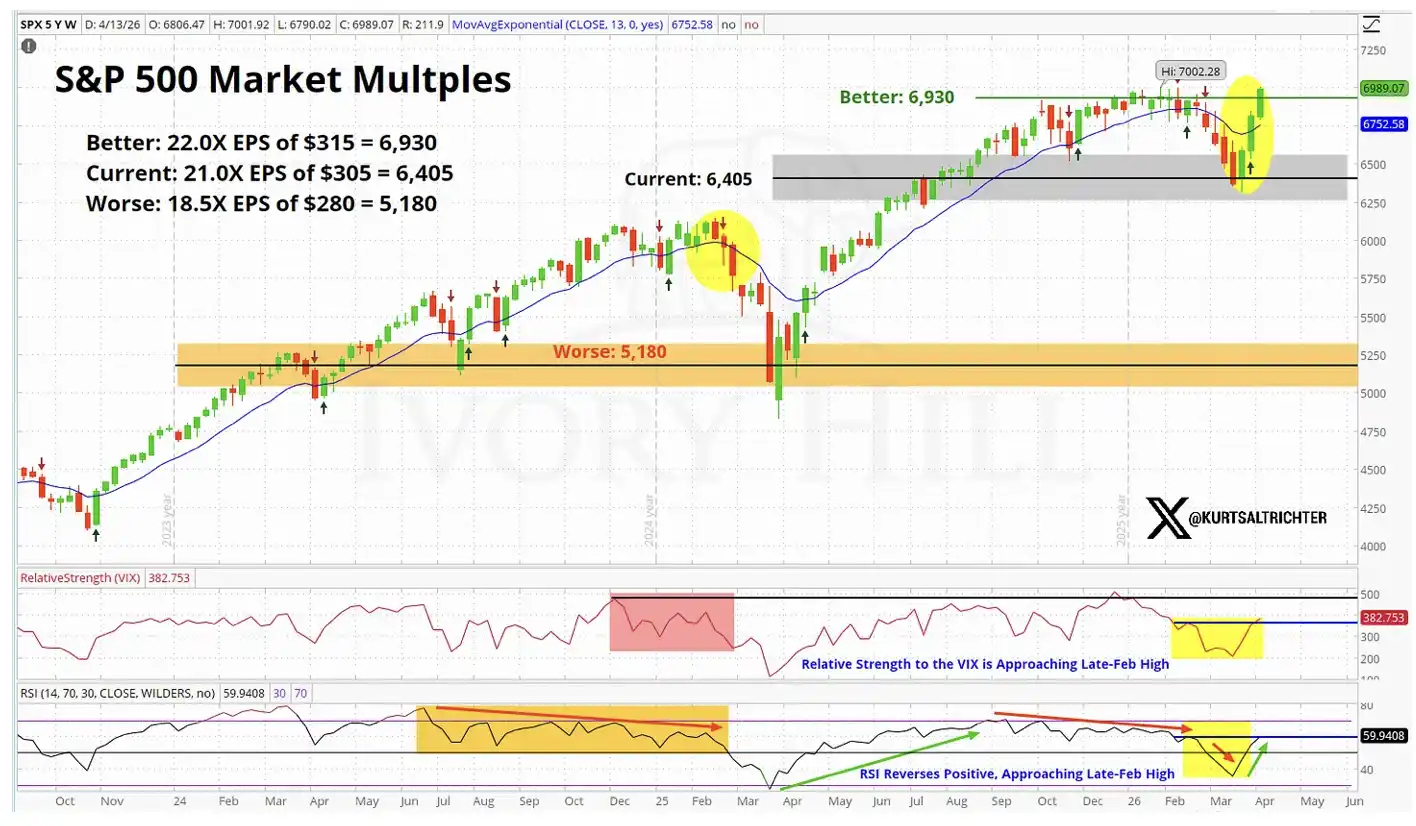

غالبًا ما تكون الارتفاعات التي تحركها العوامل الأساسية أكثر استدامة، في حين أن تلك التي تحركها الزخم تكون عادةً أكثر هشاشة وقصيرة الأمد. عند التفكير في إضافة مراكز تداول بالقرب من المستويات القياسية، يكون هذا الاختلاف بالغ الأهمية. كما يظهر في الرسم البياني لتقييم السوق أعلاه، فإن سوق الأسهم الحالي قد أخذ بالفعل في الحسبان «السيناريو المثالي».

تقييمي الفعلي

خلال الأيام العشرة الماضية، كان هناك بالفعل بعض التحسن، ولن أنكر ذلك. أنا لست من النوع الذي يتخذ موقفاً متشائماً دون مبرر.

ومع ذلك، لا تزال هناك فجوة كبيرة بين أسعار سوق الأسهم والواقع الذي تعكسه السندات والنفط، ولم تتقلص هذه الفجوة. أنا أتابع هذه المسألة عن كثب.

في الوقت الحالي، يقع سوق الأسهم في الطرف الأكثر تفاؤلاً من الطيف؛ بينما تقع السندات والنفط الخام أقرب إلى الوسط، مما يعكس واقعاً لا يزال فيه التضخم قائماً، ومجال التحرك السياساتي للبنك الاحتياطي الفيدرالي محدوداً، والصراعات لم تُحلّ بعد بشكل حقيقي.

سيتم حل هذا الاختلاف في نهاية المطاف، ولا يوجد سوى مسارين:

إما أن يتم التوصل إلى اتفاق حقيقي لوقف إطلاق النار، فتنخفض أسعار النفط إلى حوالي 70 دولارًا، ويكتسب بنك الاحتياطي الفيدرالي مجالًا واضحًا لخفض أسعار الفائدة، مما يثبت في النهاية صحة توقعات سوق الأسهم؛

أو إذا لم يتحقق أي من ذلك، فإن سوق الأسهم ستنخفض، لتقترب من المستويات التي تعكسها السندات والنفط.

في الوقت الحالي، لا توجد أي مؤشرات على أن السندات والنفط يتحركان في اتجاه متوافق مع سوق الأسهم؛ بل يبدو أن سوق الأسهم بحاجة إلى الانخفاض ليتوافق معهما.

ستصدر بيانات التضخم القادمة في 12 مايو. إذا كان تقديري صحيحًا، فمع ارتفاع مؤشر أسعار المستهلكين إلى ما يزيد عن 3.5٪، فإن الحديث عن خفض أسعار الفائدة في عام 2026 سينتهي عمليًا.

إذا واصلت زيادة الرافعة المالية في هذه المرحلة، فأنت في الأساس تراهن على أن كل شيء سيتطور في الاتجاه الأمثل: ستنتهي الحرب بهدوء، دون أي تدخل من "تصريحات ترامب المفاجئة"؛ وسيظل التضخم تحت السيطرة؛ وسيخفض بنك الاحتياطي الفيدرالي أسعار الفائدة كما هو مخطط؛ وستستقر أرباح الشركات. يجب أن تحدث هذه الأمور الأربعة جميعها في وقت واحد. وإذا انحرف أي منها بشكل كبير، فمن المرجح أن تكون عملية التعديل الهبوطي للسوق سريعة وحادة.

من ناحية أخرى، أفضّل التحلي بالصبر بدلاً من السعي وراء اتجاه صعودي «ترفضه» فئتا الأصول الرئيسيتان بصمت. إذا كانت المؤشرات طويلة الأجل تشير إلى الشراء، فسوف نقوم بطبيعة الحال بزيادة مراكزنا تدريجيًا وفقًا للاستراتيجية.

ولا تنسَ أن الشيء الوحيد المؤكد هو أن كل شيء سيتغير في نهاية المطاف.

قد يعجبك أيضاً

طلب كلود للتحقق من الهوية يثير تأملات من مشغل الترحيل

PinPet × VELA: أول محرك للمبادلة الذرية وبروتوكول للتحوط من المخاطر في سولانا، يعيدان صياغة النموذج المالي للتمويل اللامركزي (DeFi)

الوجه الآخر من انتعاش سوق الأسهم: إعادة تشكيل الطاقة، ضغط بيع البيتكوين، واضطراب السوق

من كوين بيس إلى أوبن إيه آي: عندما يبدأ خبراء الضغط السياسي بالفرار من العملات المشفرة

فهم القضايا الرئيسية للتوكنيزيشن في مقال واحد

خبير ريادة الأعمال في وادي السيليكون ستيف بلانك: في عصر الذكاء الاصطناعي، ينبغي على الشركات الناشئة التي يزيد عمرها عن عامين إعادة هيكلة أعمالها.

ما مدى خطورة الأساطير؟ لماذا قررت شركة أنثروبيك عدم إصدار النموذج الجديد؟

هذه الكلمات الـ 25 القوية من كلود ستساعدك على كسب 15 ساعة إضافية كل أسبوع

من "أحذية وادي السيليكون الرياضية" إلى "معدل تجزئة وحدة معالجة الرسومات": عبثية ومنطقية تغيير علامة Allbirds التجارية إلى NewBird AI

تقرير عام 2026 حول علاقات المستثمرين وشفافية الرموز في صناعة العملات المشفرة

التقرير اليومي لـ Bitget UEX | تقدم في مفاوضات وقف إطلاق النار بين الولايات المتحدة وإيران؛ مؤشر S&P 500 يخترق حاجز 7000 نقطة للمرة الأولى؛ TSMC وNetflix تعلنان عن أرباحهما اليوم (16 أبريل 2026)

التقرير الصباحي | تقدمت شركة كراكن بطلب سري للحصول على ترخيص في الولايات المتحدة الاكتتاب العام الأولي؛ شركة eToro تستحوذ على شركة Zengo المزودة لمحافظ العملات المشفرة؛ شركة Bitmine تعلن عن تقريرها المالي للربع الأول

يعزز رأس المال الاستثماري للعملات المشفرة بشكل جماعي التواجد، فهل بدأ السوق في التعافي والتعافي؟

حكومة بوتان تنقل 250 بيتكوين إلى محفظة جديدة

Key Takeaways الحكومة الملكية لبوتان قامت بنقل 250 بيتكوين بقيمة 18.05 مليون دولار أمريكي إلى محفظة جديدة. التحويل…

بينانس توقف تداول 23 زوجًا في السوق لتحسين جودة التداول

النقاط الرئيسية إيقاف بينانس لتداول 23 زوجًا من التداول الفوري يأتي كجزء من عملية تقييم دورية لتحسين قوي…

Untitled

انتقال حوت بيتكوين قديم 500 BTC إلى عنوان جديد استنتاجات رئيسية حوت بيتكوين قديم كان خاملاً لمدة 14.5…

Untitled

Outline H1: تراجع سعر البيتكوين تحت حاجز الـ 74,000 دولار H2: الوضع الحالي للبيتكوين H3: أداء البيتكوين خلال…

المهاجمون ينقلون الأموال المسروقة إلى Tornado Cash

Key Takeaways مهاجمو جسر Polkadot نقلوا جميع الأموال المسروقة إلى Tornado Cash. مجموع الأموال المسروقة يبلغ 269,000 دولار.…