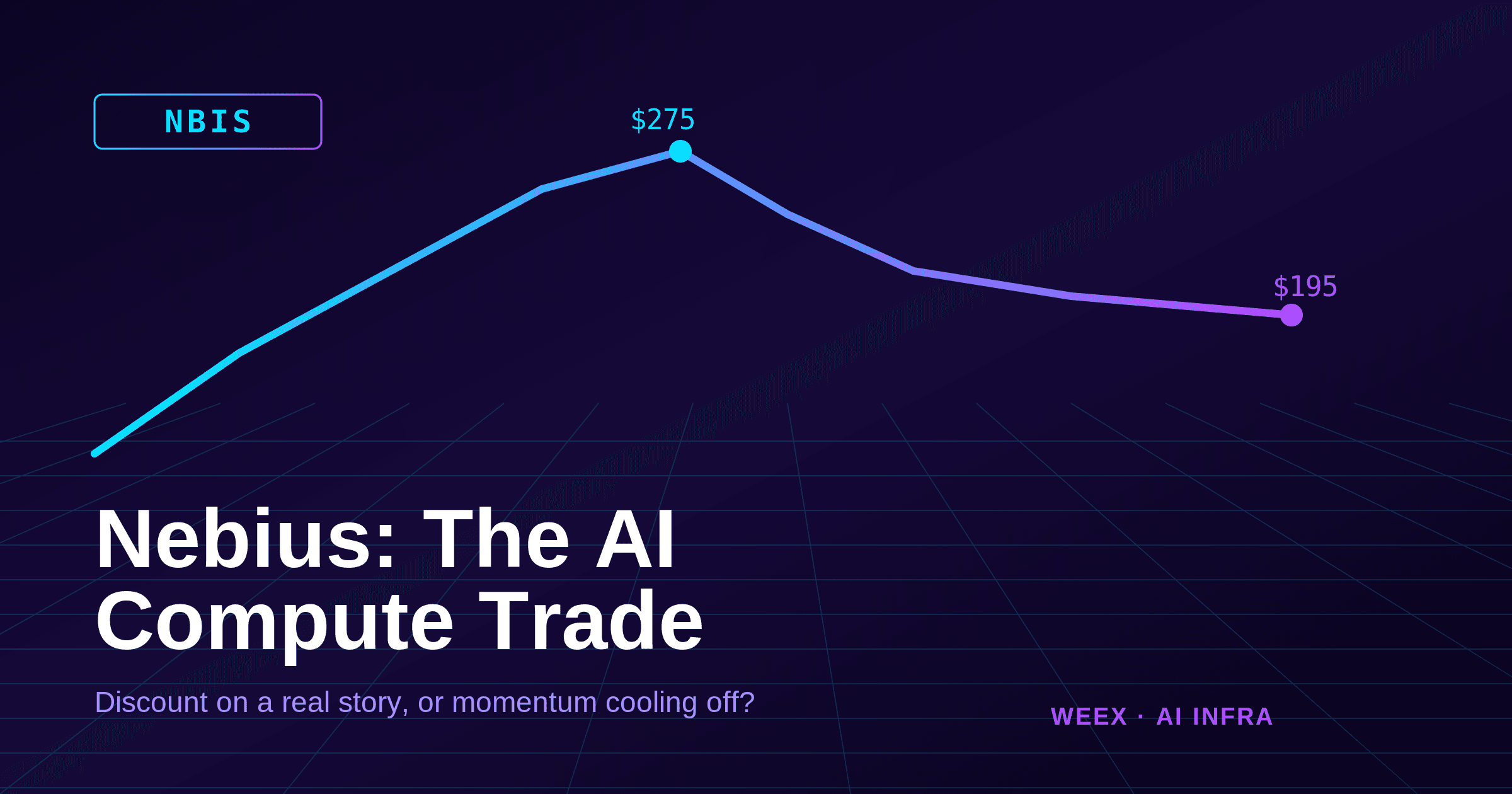

NBIS-Aktie: Warum Nebius von 275 $ auf 195 $ fiel und was als Nächstes kommt

Auf Google bewerten

Auf Google bewerten

Die NBIS-Aktie notiert Mitte Juli 2026 bei etwa 196 $, ein deutlicher Rückgang gegenüber den rund 275 $, die sie im Juni erreichte, aber immer noch ein Plus von etwa 230 % für das Jahr. Die Nebius Group hat sich zu einem der bekanntesten Namen in der KI-Infrastruktur entwickelt, angetrieben durch einen 27-Milliarden-Dollar-Compute-Deal mit Meta und eine 2-Milliarden-Dollar-Investition von Nvidia. Der Rücksetzer hat die Kernfrage für Käufer neu aufgeworfen: Ist die NBIS-Aktie ein Schnäppchen für eine echte KI-Compute-Story oder ein immer noch teurer Momentum-Trade, der sich abkühlt?

Dieser Artikel analysiert, was Nebius tatsächlich tut, warum der NBIS-Aktienkurs stieg und dann korrigierte, wo Analysten den Kurs bis 2027 sehen und welche spezifischen Risiken die These gefährden könnten.

NBIS-Aktie im Überblick: Die Zahlen, auf die es ankommt

| Kennzahl | Wert (Mitte Juli 2026) |

|---|---|

| Preis | ~196 $ |

| Marktkapitalisierung | ~48,8 Mrd. $ |

| YTD 2026 | +~230 % |

| Umsatz Q1 2026 | 399,0 Mio. $ (+684 % J/J) |

| Anteil KI-Cloud am Umsatz | 98 % |

| Analystenkonsens | Kaufen |

| Durchschn. 12-Monats-Ziel | ~244 $ (Spanne ~120–380 $+) |

Die Spannung lässt sich in einer Zeile zusammenfassen: Die Aktie hat sich dieses Jahr bereits verdreifacht, aber das durchschnittliche Analystenziel liegt immer noch über dem aktuellen Preis. Diese Lücke ist der Kern der Debatte.

Was die NBIS-Aktie tatsächlich besitzt

NBIS ist das Nasdaq-Kürzel für die Nebius Group N.V., ein in den Niederlanden ansässiges KI-Infrastrukturunternehmen, das im Juli 2024 entstand, nachdem Yandex seine russischen Geschäfte ausgegliedert hatte. Es ist kein diversifizierter Tech-Konglomerat, das sich als KI-Play ausgibt – etwa 98 % des Umsatzes stammen heute aus der KI-Cloud.

Nebius betreibt ein sogenanntes „AI Factory“-Modell: Das Unternehmen entwirft eigene Server und Racks, baut und betreibt GPU-Rechenzentren und legt proprietäre Cloud-Software für Training und Inferenz darüber. Es beansprucht 20–25 % niedrigere Gesamtbetriebskosten pro GPU-Stunde im Vergleich zu Wettbewerbern und betreibt Rechenzentren in Finnland, New Jersey, Missouri, Großbritannien, Island und Frankreich. Die Gruppe hält auch Avride (autonomes Fahren), TripleTen sowie Anteile an Toloka und ClickHouse, aber diese sind zweitrangig gegenüber dem Compute-Geschäft. In der Praxis ist der Kauf der NBIS-Aktie eine konzentrierte Wette darauf, dass die Nachfrage nach mietbarer KI-Rechenleistung knapp bleibt.

Warum die NBIS-Aktie von 275 $ auf 195 $ fiel

Die Umkehr war kein Versagen der Fundamentaldaten – es war Stimmung und Wettbewerb. Das größte Überhangrisiko: Meta, der Kunde hinter dem 27-Milliarden-Dollar-Deal, signalisierte die Absicht, mehr eigene Rechenkapazitäten aufzubauen. Wenn der größte Vertragskunde auch ein potenzieller zukünftiger Wettbewerber ist, bewertet der Markt die Dauerhaftigkeit dieser Einnahmen neu.

Zwei weitere Belastungen kamen hinzu. Erstens war die Aktie zu weit und zu schnell gelaufen, sodass jeder Wackler in der KI-Stimmung einen überfüllten High-Beta-Titel am härtesten traf. Zweitens wurde das Bären-Argument zur Bewertung und Kapitalintensität lauter, je älter die Rallye wurde. Nichts davon hat die Wachstumsgeschichte ausgelöscht; es hat nur neu bewertet, wie viel Sicherheit die Investoren bereit waren zu bezahlen.

Die Meta- und Nvidia-Deals hinter dem Bullen-Case

Der Bullen-Case stützt sich auf zwei Verträge, die Nebius eine seltene Umsatzsichtbarkeit für ein so schnell wachsendes Unternehmen geben.

Die Meta-Vereinbarung ist ein mehrjähriger Compute-Deal über rund 27 Milliarden Dollar, der 2027 beginnt. Nvidia stimmte separat zu, 2 Milliarden Dollar in Nebius zu investieren, was frühen Zugang zu neuesten Architekturen gewährt und einen Plan unterstützt, bis 2030 mehr als 5 GW an Nvidia-basierter Kapazität bereitzustellen. Priorisierter GPU-Zugang ist die knappste Ressource in diesem Markt, und Nebius hat sich nun sowohl einen Top-Kunden als auch einen privilegierten Lieferanten gesichert.

Die Fundamentaldaten sind wirklich stark. Der Umsatz im Q1 2026 erreichte 399,0 Millionen Dollar, ein Plus von 684 % gegenüber dem Vorjahr, und das bereinigte EBITDA drehte von einem Verlust von 54 Millionen Dollar auf einen Gewinn von 130 Millionen Dollar. Das Framing von CEO Arkady Volozh – „alles, was wir bauen, verkaufen wir“ – ist der Kern der Bullen-These: Wenn Kapazität der limitierende Faktor ist, ist das Nachfragerisiko gering und das Ausführungsrisiko alles.

NBIS-Aktienprognose 2026–2027

Die Analystenziele spannen eine ungewöhnlich weite Range auf, da das Ergebnis fast binär ist – entweder bleibt KI-Rechenleistung knapp und monetarisierbar, oder das Angebot lockert sich und die Premium-Preise schwinden. Die folgenden Szenarien rahmen die Debatte ein, anstatt eine Zahl vorherzusagen.

| Szenario | Preisspanne | Kernlogik |

|---|---|---|

| Bär | 120–200 $ | Meta und andere bauen selbst; KI-Nachfrage kühlt ab; Multiples komprimieren |

| Basis | 230–320 $ | Wachstum bleibt stark; Guidance glaubwürdig; Margen halten |

| Bulle | 350–450 $+ | Nvidia-Partnerschaft skaliert; Compute bleibt knapp; Verträge expandieren |

Das Konsens-12-Monats-Ziel liegt bei etwa 244 $, mit individuellen Calls von etwa 120 $ bis weit über 380 $. Die Spanne ist das Signal: Dies ist keine Aktie, auf die sich der Markt geeinigt hat.

Ist die NBIS-Aktie aktuell ein Kauf?

Kurze Antwort: Analysten tendieren zum Kauf, aber das Setup ist eher eine spekulative Wachstumsposition als ein Value-Einstieg. Das Konsens-Rating ist „Kaufen“, und das durchschnittliche Ziel impliziert immer noch Aufwärtspotenzial von ~196 $. Was es spekulativ macht, ist, dass die These eine nahezu fehlerfreie Ausführung erfordert – Kapazitätserweiterung nach Zeitplan, gesicherte GPU-Versorgung und die Meta-Beziehung, die als Kunde hält, anstatt zum Wettbewerber zu werden.

Für Trader ist das nützlichere Framing Disziplin statt Überzeugung: Positionsgrößen für einen hochvolatilen Titel anpassen, ein Invalidation-Level vor dem Einstieg definieren und nicht parabolischen Tagen hinterherjagen. Die eigene Analyse von WEEX rahmt die Haltung als „Halten bis spekulativer Kauf für Nebius durch 2026–2027“ ein, was besser zum aktuellen Risiko-Ertrags-Verhältnis passt als ein All-in-Call. Wenn Sie den vollständigen Bullen- und Bären-Breakdown wollen, geht die NBIS-Preisvorhersage für 2026–2027 von WEEX die Szenarien im Detail durch.

Die Risiken, die die NBIS-Aktie brechen könnten

Die Risiken hier sind konkret, nicht abstrakt. Das wichtigste ist die Kundenkonzentration, die in Wettbewerb umschlägt: Wenn Meta und andere Hyperscaler signifikant Compute insourcen, verliert Nebius gleichzeitig einen Kunden und seine Preismacht.

Zweitens ist die Kapitalintensität im Verhältnis zu den Zinsen. Nebius investiert zweistellige Milliardenbeträge in Rechenzentren, während nur wenige Milliarden Umsatz gebucht werden – eine Laufzeitwette, die bestraft wird, wenn die Kreditkosten hoch bleiben. Drittens das klassische KI-Zyklus-Risiko: Wenn die Modelleffizienz schneller steigt als die Compute-Nachfrage, erodiert die Knappheit, die die Premium-GPU-Preise rechtfertigt. Viertens lässt die Bewertung selbst wenig Raum für Fehler; ein Titel, der auf 2027-Versprechen handelt, reagiert heftig auf jedes Quartal, das das Tempo infrage stellt.

Für jeden, der über gehebelte Perpetual Futures statt Aktien auf NBIS zugreift, sollte das Liquidationsrisiko auf diese Liste gesetzt werden – Hebel verstärken sowohl die KI-Stimmungsschwankungen als auch die Volatilität bei Ergebnis-Gaps, für die diese Aktie bereits anfällig ist.

Wie man NBIS-Exposure auf WEEX bekommt

Der traditionelle Broker-Zugang zu NBIS erfordert ein Aktiendepot. Krypto-native Trader können stattdessen USDT-abgerechnetes Exposure über WEEX NBIS-USDT Perpetual Futures nehmen, die den Aktienkurs verfolgen, in USDT abgerechnet werden und keine Broker-Beziehung erfordern. Die Mechanik ist einfach: Konto mit USDT aufladen, NBIS-USDT-Markt öffnen und long oder short gehen mit definierten Take-Profit- und Stop-Loss-Levels.

Da es sich um gehebelte Derivate handelt, behandeln Sie sie wie Margin-Produkte, nicht wie Buy-and-Hold-Aktien – Positionsgröße und Stop-Logik sind wichtiger als das Schlagzeilen-Narrativ. Der Schritt-für-Schritt-Guide von WEEX zum Kauf von NBIS-Exposure deckt Konto-Setup und Finanzierungsoptionen ab. Die NBIS-Aktie belohnt Trader, die ihre Volatilität respektieren, und bestraft diejenigen, die ihr hinterherjagen.

FAQ

1. Was ist die NBIS-Aktie und was macht Nebius?

NBIS ist die Nebius Group N.V., ein in den Niederlanden ansässiges KI-Infrastrukturunternehmen, das GPU-beschleunigte Cloud-Compute an KI-Entwickler und Unternehmen vermietet. Es wurde 2024 von Yandex ausgegliedert und erzielt heute etwa 98 % des Umsatzes aus der KI-Cloud.

2. Warum fiel die NBIS-Aktie von ihren Höchstständen?

Der Hauptauslöser war Meta – der größte Vertragskunde von Nebius –, der Pläne signalisierte, mehr eigene Rechenleistung aufzubauen, was das Risiko erhöhte, dass ein Kunde zum Wettbewerber wird. Eine gestreckte Bewertung nach einem ~230 %-Lauf verstärkte den Rücksetzer.

3. Ist die NBIS-Aktie 2026 ein guter Kauf?

Analysten halten einen Konsens-Kauf mit einem durchschnittlichen Ziel nahe 244 $, über den aktuellen ~196 $. Aber es ist ein hochvolatiler, ausführungsabhängiger Titel, daher passt er eher in eine spekulative Wachstumsallokation als in eine konservative.

4. Was ist die NBIS-Aktienprognose für 2026–2027?

Szenario-Bereiche reichen von etwa 120 $ im Bären-Fall bis 350 $+ im Bullen-Fall, mit einem Basis-Fall um 230–320 $. Die weite Spanne spiegelt echte Uneinigkeit darüber wider, ob KI-Compute knapp bleibt.

5. Wie kann ich NBIS ohne Broker-Konto handeln?

WEEX bietet NBIS-USDT Perpetual Futures an, die den Aktienkurs verfolgen und in USDT abrechnen, was Krypto-Tradern Long- oder Short-Exposure ohne traditionelles Aktiendepot gibt. Da sie gehebelt sind, gilt das Liquidationsrisiko.

Risikowarnung

Die NBIS-Aktie ist eine hochvolatile KI-Infrastrukturwette auf einen Einzeltitel, deren Preis bei Kundenentscheidungen, Ergebnis-Gaps und Verschiebungen in der KI-Stimmung stark schwanken kann – wie der Rückgang von ~275 $ auf ~196 $ zeigte. Die Wachstumsgeschichte des Unternehmens hängt von zweistelligen Milliardeninvestitionen in zukünftige Investitionsausgaben, der Dauerhaftigkeit von Verträgen mit Kunden, die möglicherweise eigene Kapazitäten aufbauen, und der anhaltenden Knappheit bei GPU-Compute ab; jeder dieser Faktoren kann sich umkehren. Exposure über gehebelte Perpetual Futures fügt dem Liquidationsrisiko zur gewöhnlichen Aktienvolatilität hinzu und kann zum teilweisen oder totalen Kapitalverlust führen. Nichts hier ist Anlageberatung. Positionieren Sie konservativ, nutzen Sie Stop-Losses und bestätigen Sie, dass das Produkt in Ihrer Jurisdiktion verfügbar und angemessen ist, bevor Sie handeln.

Haftungsausschluss: Dieser Inhalt wird nur zu allgemeinen Marketing- und Informationszwecken bereitgestellt und stellt keine finanzielle, Anlage-, Rechts- oder Steuerberatung dar. Alle Events, Prämien, Online-Aktionen oder zugehörige Informationen sollten nicht als Empfehlung, Aufforderung oder Einladung zum Kauf, Verkauf, Handel oder anderweitigem Umgang mit Krypto-Assets oder zur Nutzung von Services betrachtet werden. Krypto-Assets sind sehr volatil und können zu Verlusten führen. WEEX Services und Online-Aktionen sind möglicherweise nicht in allen Regionen verfügbar und unterliegen geltenden Gesetzen, Vorschriften und Berechtigungsanforderungen. Sie sind dafür verantwortlich sicherzustellen, dass Ihre Nutzung von WEEX Services mit lokalen Gesetzen übereinstimmt, und sorgfältig die Risiken vor der Teilnahme an Krypto-bezogenen Aktivitäten zu bewerten.

Das könnte Ihnen auch gefallen

scalping im Krypto-Handel: Ist es profitabel? Risiken, die du kennen solltest

Viele Trader greifen 2026 wieder vermehrt zu scalping, weil Intraday-Schwankungen und Derivate-Liquidität kurzfristige Chancen eröffnen. In diesem Leitfaden…

Scalping im Krypto-Markt: So baust du eine Strategie, ohne dich zu verbrennen

Scalping erlebt im Krypto-Markt 2026 ein Comeback, weil Intraday-Volatilität und Perp-Liquidität wieder zulegen. Doch was viele Neueinsteiger unterschätzen:…

5 scalping-Indikatoren, die wirklich funktionieren

Scalping rückt seit den ETF-getriebenen Volumenanstiegen 2024–2026 stärker in den Fokus, weil Spreads enger und Microstructure-Signale klarer geworden…

scalping vs Day Trading: Die entscheidenden Unterschiede für Krypto‑Einsteiger

scalping boomt wieder, weil die intraday‑Volatilität in Krypto seit Mitte 2026 spürbar angezogen hat und Spreads in News‑Fenstern…

Was ist scalping im Trading? Der Anfänger‑Guide

scalping rückt 2026 wieder in den Fokus, weil Krypto‑Märkte häufig kurze Volatilitätsspitzen und enge Spreads zeigen – ideale…

SKHY nicht direkt handelbar? Die smarten Trading-Alternativen zur SKHY‑Aktie

SKHY steht dank AI-Boom, HBM-Speicher und neuem US‑Listing im Rampenlicht. Doch wer SKHY nicht direkt kaufen kann, findet…

The Index (INDEX) Preisvorhersage und Prognose – Juli 2026: Kann das Momentum nach einem täglichen Rückgang von 25% zurückkehren?

The Index (INDEX) ist nach einer schnellen Rallye auf der Robinhood Chain, gefolgt von starken…

NIFTY Preisprognose (Juli 2026): Kann der Nifty 50 nach einem unruhigen Quartal wieder in Richtung 25.000 steigen?

Der Nifty 50 ist wieder in Richtung der 24.000–24.200-Marke gestiegen, während Anleger die Gewinne und die Aussichten auf Zinssenkungen verarbeiten. Zum...

SKHYON Preisprognose Juli 2026: Ausblick und Prognose, da die KI-Speichernachfrage tokenisierte SK Hynix-Aktien beflügelt

Tokenisierte SK Hynix (SKHYON) Aktien werden heute zu 183,81 $ gehandelt und bilden die Wertentwicklung der SK Hynix Inc. ab, einem...

SKHYON Preisprognose (Juli 2026): Ausblick bei steigender KI-Speichernachfrage für SK Hynix

Tokenisiertes SK Hynix (SKHYON) erregt Aufmerksamkeit, da die Nachfrage nach KI-Speicher steigt. Der RWA-Tracker von CoinMarketCap zeigt, dass SKHYON…

Was ist XAUUSD? Den Gold-zu-US-Dollar-Kurs verstehen

Was ist VOL (Volatilität)? Das Verständnis von Preisschwankungen

USDC: Was es ist und wie der US-Dollar-Stablecoin funktioniert

Was ist ein Krypto-Snapshot? Den „Referenzpunkt“ für Airdrops und Forks verstehen

PCE: Was es ist und warum die Fed es beobachtet

Was ist MSQ (Major SQ)? Verständnis der Special Quotation zur Abrechnung von Futures und Optionen

Was ist M2? Verständnis der wichtigsten Kennzahl der Geldmenge

Was ist IOST? Ein Verständnis der High-Throughput-Blockchain und ihres nativen Tokens

VPI: Was das ist und warum er die Märkte bewegt

Was ist AUM? Assets Under Management verstehen

Was ist APR? Die jährliche prozentuale Rendite in Krypto verstehen

Was ist ein AMA? Krypto-Community-Sessions „Ask Me Anything“ verstehen

TIM (Telecom Italia) Aktienforum: Kurs, das Poste-Angebot und Diskussionsthemen der Investoren (2026)

Stellantis Aktienforum: Aktienkurs und Diskussionsthemen (2026)

Saipem Aktienforum: Aktienkurs, die Subsea7-Fusion und was Investoren diskutieren (2026)

Lohnt sich der Kauf von Palantir (PLTR) Aktien? Eine Analyse für 2026

Lohnt sich der Kauf von Strategy (MSTR) Aktien? Eine Analyse für 2026

MPS (Monte dei Paschi) Aktienforum: Kurs, das Intesa-Angebot und Diskussionen der Anleger (2026)

Fincantieri Aktienforum: Aktienkurs und Diskussionsthemen der Investoren (2026)

Soltec-Aktie (SOL): Preis, Umstrukturierung und Diskussionsthemen

scalping im Krypto-Handel: Ist es profitabel? Risiken, die du kennen solltest

Viele Trader greifen 2026 wieder vermehrt zu scalping, weil Intraday-Schwankungen und Derivate-Liquidität kurzfristige Chancen eröffnen. In diesem Leitfaden…

Scalping im Krypto-Markt: So baust du eine Strategie, ohne dich zu verbrennen

Scalping erlebt im Krypto-Markt 2026 ein Comeback, weil Intraday-Volatilität und Perp-Liquidität wieder zulegen. Doch was viele Neueinsteiger unterschätzen:…

5 scalping-Indikatoren, die wirklich funktionieren

Scalping rückt seit den ETF-getriebenen Volumenanstiegen 2024–2026 stärker in den Fokus, weil Spreads enger und Microstructure-Signale klarer geworden…

scalping vs Day Trading: Die entscheidenden Unterschiede für Krypto‑Einsteiger

scalping boomt wieder, weil die intraday‑Volatilität in Krypto seit Mitte 2026 spürbar angezogen hat und Spreads in News‑Fenstern…

Was ist scalping im Trading? Der Anfänger‑Guide

scalping rückt 2026 wieder in den Fokus, weil Krypto‑Märkte häufig kurze Volatilitätsspitzen und enge Spreads zeigen – ideale…

SKHY nicht direkt handelbar? Die smarten Trading-Alternativen zur SKHY‑Aktie

SKHY steht dank AI-Boom, HBM-Speicher und neuem US‑Listing im Rampenlicht. Doch wer SKHY nicht direkt kaufen kann, findet…