- Comprar cripto

- Mercados

Contratos

Contratos- Spot

- Copy trading

- Earn

- Más

De Lloyd's Coffee House a Polymarket: Los mercados de predicción están replanteando el sector de los seguros

Autor | Vinko

Editor | Sleepy.txt

En 2023, llegó una carta a los buzones de cien mil familias de Florida, Estados Unidos.

La carta era de Farmers Insurance, una empresa centenaria y sólida del sector de los seguros. El mensaje fue breve y brutal: cien mil pólizas, que cubrían desde viviendas hasta automóviles, quedaban anuladas con efecto inmediato.

Una promesa solemne en papel blanco se convirtió en papel de desecho de la noche a la mañana. Los asegurados enfadados acudieron en masa a las redes sociales para cuestionar a la empresa en la que habían confiado durante décadas. Pero lo único que recibieron fue un frío comunicado: «Debemos controlar mejor nuestra exposición al riesgo».

Mientras tanto, en California, la situación era aún peor. Gigantes del sector de los seguros como State Farm y Allstate dejaron de aceptar nuevas solicitudes de seguros de hogar y se denegó la renovación de más de 2,8 millones de pólizas existentes.

En Estados Unidos se estaba produciendo un «éxodo de seguros» sin precedentes. El sector de los seguros, que antes se consideraba un estabilizador social, comprometido con proporcionar una red de seguridad para todos, se encontraba ahora en plena agitación.

¿Por qué? Veamos los datos que aparecen a continuación.

Los daños causados por el huracán Helene en Carolina del Norte podrían superar los 53 000 millones de dólares; el huracán Milton, según las estimaciones de Goldman Sachs, podría provocar pérdidas aseguradas de más de 25 000 millones de dólares; y un gran incendio en Los Ángeles, según las estimaciones de AccuWeather, podría provocar pérdidas económicas totales de entre 250 000 y 275 000 millones de dólares, con indemnizaciones aseguradas estimadas por CoreLogic de entre 35 000 y 45 000 millones de dólares.

Las compañías de seguros se vieron al límite de su capacidad para pagar las indemnizaciones. Entonces, ¿quién podría sustituir al sector asegurador tradicional?

La apuesta en la cafetería

La historia comienza hace más de trescientos años en Londres.

En 1688, a orillas del río Támesis, en una cafetería llamada Lloyd's, marineros, comerciantes y armadores se reunían bajo la misma sombra. Los barcos mercantes cargados de mercancías zarpan de Londres hacia la lejana América o Asia. Un regreso exitoso significaba una inmensa riqueza, pero encontrarse con una tormenta, piratas o un naufragio significaba la ruina financiera.

El riesgo, como una nube oscura persistente, se cernía sobre la cabeza de cada marinero.

El propietario de la cafetería, Edward Lloyd, era un hombre de negocios inteligente. Se dio cuenta de que estos capitanes y armadores necesitaban algo más que café; necesitaban un lugar donde poner en común sus riesgos. Así que empezó a fomentar una especie de «juego de apuestas».

Un capitán anotó información sobre el barco y su carga en un trozo de papel, que luego colgó en la pared de una cafetería. Cualquier persona dispuesta a asumir cierto riesgo podía firmar este documento e indicar la cantidad que estaba dispuesta a asegurar. Si el barco regresaba sano y salvo, podían compartir una parte proporcional del pago del capitán (la prima); si el barco se perdía, entonces estarían obligados a indemnizar al capitán por las pérdidas.

Cuando el barco regresó, todos se alegraron; cuando el barco se hundió, compartieron la pérdida.

Este fue el prototipo del seguro moderno. No tenía modelos actuariales sofisticados, solo simple sabiduría comercial: distribuir el riesgo significativo de una persona entre un grupo de personas para asumirlo colectivamente.

En 1774, 79 aseguradores se unieron para formar la Asociación Lloyd's, trasladándose de la cafetería al Royal Exchange. Así nació una industria financiera moderna valorada en un billón de dólares.

Durante más de trescientos años, la esencia del sector de los seguros no ha cambiado: se trata de un negocio de gestión de riesgos. A través de la ciencia actuarial, se calculan las probabilidades de diversos eventos de riesgo, se fijan los precios de los riesgos y, a continuación, se venden a quienes buscan protección.

Pero hoy en día, este antiguo modelo de negocio se enfrenta a retos sin precedentes.

Cuando la frecuencia y la intensidad de los huracanes, las inundaciones y los incendios forestales superan con creces el alcance predictivo de los datos históricos y los modelos actuariales, las compañías de seguros se dan cuenta de que sus criterios de medición ya no son adecuados para evaluar la creciente incertidumbre del mundo.

Solo tienen dos opciones: aumentar considerablemente las primas o, como hemos visto en Florida y California, retirarse.

Una solución más elegante: Cobertura de riesgos

Cuando el sector de los seguros se encuentra sumido en el dilema de «no poder calcular, no poder pagar y no atreverse a asegurar», podemos plantearnos salir del marco de los seguros y buscar respuestas en otro sector antiguo: el financiero.

En 1983, McDonald's planeó lanzar un producto revolucionario: el McDLT. Sin embargo, la dirección se enfrentaba a un reto: los precios del pollo eran demasiado volátiles. Si fijaran el precio del menú y los precios del pollo se dispararan, la empresa se enfrentaría a enormes pérdidas.

La parte complicada era que en ese momento no existía un mercado de futuros de pollo disponible para cubrir el riesgo.

Ray Dalio, entonces operador de materias primas, proporcionó una solución genial.

Le dijo al proveedor de pollos de McDonald's: «¿Acaso el coste de un pollo no es solo pollitos, maíz y harina de soja?». El precio de los pollitos es relativamente estable, y las verdaderas fluctuaciones se producen en los precios del maíz y la harina de soja. Puede comprar contratos de futuros para maíz y harina de soja en el mercado de futuros para fijar los costes de producción. De esta manera, ¿no podría ofrecer a McDonald's un precio fijo por el pollo?

Este concepto de «futuros sintéticos», que hoy en día parece completamente normal, fue revolucionario en su momento. No solo ayudó a McDonald's a lanzar con éxito el McRib, sino que también sentó las bases para que Ray Dalio creara más tarde el fondo de cobertura más grande del mundo: Bridgewater.

Otro ejemplo clásico proviene de Southwest Airlines.

En 1993, el entonces director financiero Gary Kelly comenzó a implementar una estrategia de cobertura de combustible para la empresa. Entre 1998 y 2008, esta estrategia permitió a Southwest Airlines ahorrar aproximadamente 3500 millones de dólares en costes de combustible, lo que equivale al 83 % de los beneficios de la empresa durante ese mismo periodo.

Durante la crisis financiera de 2008, cuando los precios del petróleo subieron a 130 dólares por barril, Southwest Airlines utilizó contratos de futuros para comprar el 70 % de su combustible a un precio fijo de 51 dólares por barril. Esto la convirtió en la única aerolínea convencional de EE. UU. capaz de mantener una «política de equipaje gratuito» en aquel momento.

Ya sea el pollo de McDonald's o el combustible de Southwest Airlines, ambos revelan la misma sencilla sabiduría empresarial: a través del mercado financiero, transformar la incertidumbre futura en certeza actual.

Esto es cobertura. Su objetivo coincide con el de los seguros, pero la lógica subyacente es completamente diferente.

El seguro es una transferencia de riesgo. Usted transfiere los riesgos (como accidentes de tráfico o enfermedades) a una compañía de seguros y paga primas por ello; la cobertura es una compensación del riesgo.

Si tienes una posición en el mercado al contado (por ejemplo, necesitas comprar combustible), estableces la posición opuesta en el mercado de futuros (por ejemplo, compras futuros de combustible). Cuando el precio al contado sube, las ganancias de los futuros pueden compensar las pérdidas en el mercado al contado.

Los seguros son un sistema relativamente cerrado dominado por las compañías aseguradoras y los actuarios, mientras que la cobertura es un sistema abierto cuyo precio lo fijan colectivamente los participantes en el mercado.

Entonces, dado que la cobertura es tan elegante y eficiente, ¿por qué no podemos utilizarla para resolver los retos actuales del sector de los seguros? ¿Por qué un residente de Florida no puede protegerse contra el riesgo de que un huracán toque tierra como lo hace Southwest Airlines?

La respuesta es sencilla: porque ese mercado no existe.

No fue hasta que un joven que empezó en un baño nos lo trajo.

De la «transferencia de riesgos» al «comercio de riesgos»

Shayne Coplan, de 22 años, fundó Polymarket en un cuarto de baño. Este mercado de predicción basado en blockchain saltó a la fama en 2024 debido a las elecciones presidenciales de Estados Unidos, con un volumen de operaciones anual que superó los 9000 millones de dólares.

Además de esos mercados de apuestas políticas, Polymarket también tiene algunos mercados interesantes. Por ejemplo, ¿la temperatura máxima en Houston en agosto superará los 105 grados Fahrenheit? ¿La concentración de dióxido de nitrógeno en California será superior a la media esta semana?

Un operador anónimo llamado Neobrother obtuvo más de 20 000 dólares en beneficios al negociar estos contratos climáticos en Polymarket. Él y sus seguidores son conocidos como los «Cazadores del tiempo».

Mientras las compañías de seguros huían de Florida debido a la imprevisibilidad del clima, un grupo de misteriosos actores negociaba con entusiasmo una diferencia de temperatura de 0,1 grados.

Los mercados de predicción son, en esencia, una plataforma para «futurizarlo todo». Han tomado la funcionalidad de los mercados de futuros tradicionales, que se ocupaban de materias primas estandarizadas (como el petróleo, el maíz y el mercado de divisas), y la han ampliado a cualquier evento que pueda verificarse de forma pública y objetiva.

Esto nos ha proporcionado una nueva forma de abordar los retos del sector de los seguros.

En primer lugar, sustituye la arrogancia de los expertos por la sabiduría colectiva.

La fijación de precios de los seguros tradicionales se basa en los modelos actuariales de las compañías de seguros. Sin embargo, a medida que el mundo se vuelve cada vez más impredecible, los modelos basados en datos históricos comienzan a fallar.

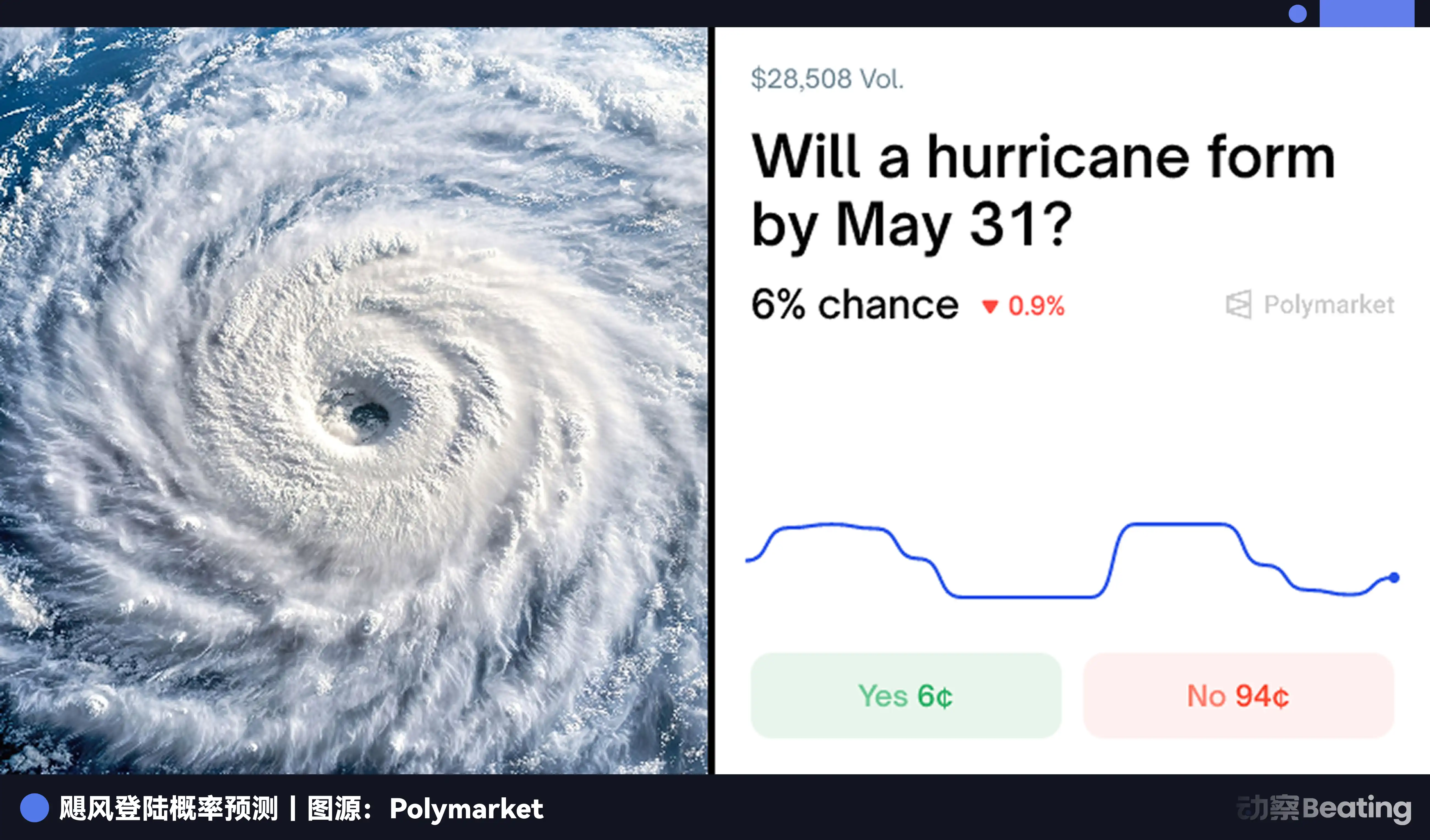

Por el contrario, el precio en los mercados de predicción es «votado» por miles de participantes que utilizan dinero real. Refleja la información colectiva del mercado sobre la probabilidad de que se produzca un evento. Un contrato sobre «¿Tocará tierra un huracán en Florida en mayo?» considera que la fluctuación de su precio es la medida más sensible y en tiempo real del riesgo.

En segundo lugar, sustituye la resignación ante las pérdidas por la libertad para operar.

Si un residente de Florida está preocupado por la posibilidad de que su casa sea destruida por un huracán, ya no tiene solo la opción de «contratar un seguro». Pueden acudir al mercado de predicción y comprar un contrato sobre «El huracán tocará tierra». Si efectivamente llega un huracán, los beneficios de su contrato pueden ayudar a cubrir los gastos de la casa dañada.

Básicamente, se trata de una forma de cobertura de riesgos personalizada.

Y lo que es más importante, también pueden vender este contrato en cualquier momento para asegurar ganancias o detener pérdidas. El riesgo ya no es una pesada carga que hay que agrupar y transferir de una sola vez, sino que se ha convertido en un activo que se puede dividir, negociar, comprar y vender en cualquier momento. Han pasado de ser portadores de riesgos a comerciantes de riesgos.

No se trata solo de una mejora técnica, sino también de un cambio de mentalidad. Libera la fijación de precios del riesgo de las manos de unas pocas instituciones de élite y lo devuelve a todos.

El final del juego de los seguros: ¿Un nuevo comienzo?

¿El mercado de predicción, esta «plataforma universal de intercambio de riesgos», sustituirá a los seguros?

Por un lado, el mercado de predicción está erosionando los cimientos del sector asegurador tradicional de una forma disruptiva.

El núcleo del sector asegurador tradicional es la información asimétrica. Las compañías de seguros cuentan con actuarios y modelos de datos masivos; necesitan comprender mejor el riesgo que usted para poder fijar su precio. Pero cuando la valoración del riesgo se sustituye por un mercado abierto, transparente, impulsado por la sabiduría colectiva e incluso por información privilegiada, la ventaja informativa de las compañías de seguros se evapora.

Los residentes de Florida ya no tienen que confiar ciegamente en las cotizaciones de las compañías de seguros; solo tienen que mirar el precio de un contrato contra huracanes en Polymarket para comprender la verdadera valoración del riesgo por parte del mercado.

Más importante aún, el sector asegurador tradicional opera con un «modelo pesado»: ventas, suscripción, liquidación de siniestros, tramitación de siniestros... Cada paso está lleno de costes laborales y fricciones, mientras que el mercado de predicción es un «modelo ligero» definitivo, en el que solo hay negociación y liquidación, lo que elimina casi por completo los pasos intermedios.

Por otro lado, vemos que el mercado de predicción no es omnipotente y no puede sustituir por completo a los seguros.

Solo puede cubrir riesgos objetivamente definibles y verificables públicamente (como el clima o los resultados electorales). Para aquellos riesgos más complejos y subjetivos (como los accidentes causados por el comportamiento al volante o las condiciones de salud personales), resulta ser insuficiente.

No se puede crear un contrato en Polymarket para que todo el mundo prediga «si tendrás un accidente de coche el año que viene».

La evaluación y gestión personalizadas de riesgos siguen siendo los puntos fuertes fundamentales del sector asegurador tradicional.

El panorama futuro puede que no sea una batalla de sustitución en la que el ganador se lo lleva todo, sino más bien una nueva y sutil relación de competencia y cooperación.

El mercado de predicción se convertirá en la infraestructura para la valoración del riesgo. Al igual que los terminales Bloomberg y Reuters actuales, proporcionará los datos más básicos para el mundo financiero. Las compañías de seguros también pueden convertirse en participantes activos en el mercado de predicción, utilizando los precios de mercado para calibrar sus modelos o protegerse contra riesgos catastróficos que no pueden asumir.

Las compañías de seguros, por su parte, volverán a la esencia del servicio.

Cuando la ventaja en los precios desaparece, las compañías de seguros deben replantearse su valor. Su competitividad fundamental ya no será la asimetría de la información, sino que se centrará más en áreas de riesgo que requieren una profunda implicación, una gestión personalizada y un servicio a largo plazo, como la gestión de la salud, la planificación de la jubilación y la sucesión patrimonial.

Los gigantes del viejo mundo están aprendiendo los pasos de baile del nuevo mundo. Y los exploradores del nuevo mundo también necesitan encontrar la ruta hacia el continente del viejo mundo.

Epílogo

Hace más de trescientos años, en una cafetería de Londres, un grupo de comerciantes inventó un mecanismo basado en la sabiduría más primitiva: la mutualización del riesgo.

Más de trescientos años después, en el ámbito digital, los jugadores están transformando la forma en que gestionamos el riesgo.

La historia siempre completa inadvertidamente su ciclo.

De la confianza obligatoria a las transacciones libres. Este puede ser otro momento emocionante en la historia financiera. Cada uno de nosotros pasará de ser un aceptador pasivo de riesgos a un gestor activo de riesgos.

Y no se trata solo de seguros, sino más bien de cómo cada uno de nosotros puede sobrevivir mejor en este mundo lleno de incertidumbre.

También te puede gustar

¿Subirá el precio de Solana a $100 si Bitcoin recupera los $72K?

Key Takeaways El precio de Solana experimentó un incremento del 13% en las últimas 24 horas, reforzando expectativas…

El juez de EE.UU. permite que avance la demanda colectiva por tokens no registrados de Binance

Puntos clave Un juez de EE.UU. rechazó el intento de Binance de forzar un arbitraje, permitiendo que una…

Error de la Agencia Tributaria Nacional de Corea del Sur Resulta en Pérdida de Criptomonedas por 4.8 Millones de Dólares

Key Takeaways La Agencia Tributaria Nacional de Corea del Sur publicó por error fotos sin censura de frases…

Vitalik Drops Ethereum Endgame Bombshell: ETH USD a $3,000?

Key Takeaways: Vitalik Buterin ha introducido el concepto de “tecnologías de santuario” para Ethereum, enfocado en la resistencia…

Fuerte Aumento de las Inversiones en ETFs de Altcoins: SOL y XRP Atraen $23M Mientras las Instituciones Diversifican

El interés institucional en las altcoins SOL y XRP se ha incrementado notablemente, con flujos importantes en ETFs…

iPhone Crypto Wallets Under Siege: An In-Depth Analysis of the Coruna Exploit Kit

Key Takeaways Emergence of Coruna Exploit Kit: This sophisticated malware targets iPhone users through 23 iOS vulnerabilities, breaching…

Exclusive: Yuliya Barabash Opina que los Mayores Beneficiados del Próximo Ciclo Cripto Podrían Ser los Más Regulados

Key Takeaways La quiebra de firmas cripto como FTX y Celsius impulsó el avance regulatorio global. Los inversionistas…

Bitcoin Cerca del ‘Punto de Resistencia’ de Dos Años: ¿Qué Sigue?

Puntos Clave Bitcoin está enfrentando un nivel de resistencia crítico: Se encuentra cerca de los $73,000, un punto…

Bitcoin Price Prediction: Analyst Indicates $220,000 BTC Is Approaching — But With Conditions

La perspectiva a corto plazo de Bitcoin sigue siendo bajista, pero los analistas predicen un repunte importante a…

Solana Price Prediction: Todos los Ojos en $95 — ¿Lanzará Este Nivel a SOL Hacia Nuevas Alturas?

Key Takeaways Solana se acerca a un nivel crítico de $95, lo que podría definir el rumbo futuro…

Bitcoin Price Prediction: Fed Rate Cut Hints Boost BTC Past $72K — Is a Major Rally Emerging?

Las expectativas de que la Reserva Federal reduzca las tasas de interés impulsan a Bitcoin por encima de…

Predicción de Precio de XRP: Ripple Recurre a la IA para Proteger el XRP Ledger — ¿Un Cambio de Juego en Seguridad?

Ripple incorpora herramientas de inteligencia artificial para mejorar la seguridad del XRP Ledger. Un reciente error en la…

Predicción de Claude AI: El Precio de XRP, Solana y Cardano para Fin de 2026

Puntos Clave Claude AI predice un aumento significativo en los valores de XRP, Solana y Cardano para finales…

Predicción del Precio de Criptomonedas Hoy 4 de Marzo: XRP, Bitcoin, Ethereum

Key Takeaways: XRP, Bitcoin y Ethereum son las criptomonedas que más pueden beneficiarse con la posible aprobación del…

Servicio de Impuestos de Corea del Sur Filtra Frases Semilla y Pierde $4.8 Millones en Cripto

Key Takeaways La agencia fiscal de Corea del Sur sufrió una pérdida significativa al filtrar frases semilla de…

Noticias sobre la Ley CLARITY: La Administración Trump desafía a los Bancos por el Acceso a Bancos Cripto

Key Takeaways: La administración de Trump está presionando a los bancos que obstaculizan el avance de las criptomonedas…

Acumulación Institucional: ETFs de Bitcoin de EE.UU. y MicroStrategy Impulsan una Fuerte Alza de $1.2B

Puntos Clave Un aumento significativo de la demanda institucional ha añadido más de $1.7 mil millones en Bitcoin…

¿Por qué Crypto Está en Alza? Bitcoin Recupera $71,000 Mientras el Mercado Ignora la Escalada en Medio Oriente

Key Takeaways Bitcoin experimentó una fuerte recuperación en forma “V”, alcanzando los $71,000 después de una caída al…

¿Subirá el precio de Solana a $100 si Bitcoin recupera los $72K?

Key Takeaways El precio de Solana experimentó un incremento del 13% en las últimas 24 horas, reforzando expectativas…

El juez de EE.UU. permite que avance la demanda colectiva por tokens no registrados de Binance

Puntos clave Un juez de EE.UU. rechazó el intento de Binance de forzar un arbitraje, permitiendo que una…

Error de la Agencia Tributaria Nacional de Corea del Sur Resulta en Pérdida de Criptomonedas por 4.8 Millones de Dólares

Key Takeaways La Agencia Tributaria Nacional de Corea del Sur publicó por error fotos sin censura de frases…

Vitalik Drops Ethereum Endgame Bombshell: ETH USD a $3,000?

Key Takeaways: Vitalik Buterin ha introducido el concepto de “tecnologías de santuario” para Ethereum, enfocado en la resistencia…

Fuerte Aumento de las Inversiones en ETFs de Altcoins: SOL y XRP Atraen $23M Mientras las Instituciones Diversifican

El interés institucional en las altcoins SOL y XRP se ha incrementado notablemente, con flujos importantes en ETFs…

iPhone Crypto Wallets Under Siege: An In-Depth Analysis of the Coruna Exploit Kit

Key Takeaways Emergence of Coruna Exploit Kit: This sophisticated malware targets iPhone users through 23 iOS vulnerabilities, breaching…