- Comprar cripto

- Mercados

Contratos

Contratos- Spot

- Copy trading

- Earn

- Más

Desde el sector inmobiliario hasta Internet, ¿dónde se esconde la clave de la riqueza para la próxima década?

Artículo | Sleepy.txt

Cada generación tiene su propia contraseña de riqueza.

En la década de 1970, cuando acababa de resonar el trueno primaveral de la reforma y la apertura, la clave de la riqueza se escribió en las fábricas de las empresas municipales, se escribió en los planos de construcción de Shenzhen Shekou. Aventurarse en los negocios y comprar propiedades en ubicaciones privilegiadas era lo más seguro en aquella época.

En los años 80 y 90, cuando se envió el primer correo electrónico desde China, cuando se abrió el túnel espacio-temporal de Yinghaiwei, la contraseña de la riqueza se escribió en el sufijo «.com», escrito en las bulliciosas luces de Zhongguancun. Comprar acciones de Tencent, Alibaba y sumergirse en la ola de Internet fue la opción más emocionante de esa época.

Entonces, cuando llegue el año 2026, cuando los nacidos después del 2000 y después del 2010 empiecen a ocupar el escenario de la historia, ¿dónde estará escrita la contraseña de su riqueza?

La respuesta puede estar oculta en el estilo de vida de esta generación. Si quieres saber qué será lo más valioso dentro de diez años, fíjate en estos jóvenes, en lo que realmente están volcando su pasión y su talento.

Esto nos lleva a nuestra historia de hoy. Esta historia trata sobre los conceptos cambiantes de riqueza de una generación y la respuesta al mundo empresarial de la próxima década.

Y el protagonista de nuestra historia de hoy es Roblox. Parece un parque infantil, pero se está convirtiendo en la universidad social donde esta generación de jóvenes aprende sobre negocios, practica finanzas y gana su primer dinero.

Este artículo está patrocinado por Kite AI.

Kite es la primera cadena de bloques de capa 1 para pagos de agentes de IA. Esta infraestructura fundamental permite a los agentes de IA autónomos operar en un entorno con identidad verificable, gobernanza programable y liquidación nativa con monedas estables.

Kite fue fundada por veteranos en inteligencia artificial e infraestructura de datos procedentes de Databricks, Uber y la Universidad de California en Berkeley, y ha recaudado 35 millones de dólares, con inversores como PayPal, General Catalyst, Coinbase Ventures, 8VC y varias fundaciones importantes.

Una lección de finanzas para un niño de 13 años

Olvidémonos primero del «metaverso», una narrativa que en su momento fue muy publicitada y que ahora todo el mundo da por muerta, y echemos un vistazo a la historia que se está desarrollando en Roblox.

Cuando Alex Hicks descubrió Roblox a los 13 años, como otros niños, jugaba y hacía amigos allí. Pero pronto descubrió que lo que más le atraía de esta plataforma no era jugar, sino crear. Un año después, a la edad de 14 años, comenzó a utilizar las herramientas que Roblox proporcionaba para crear su primer juego. Y esto continuó durante una década.

Durante esta década, nunca trabajó ni un solo día en una empresa de videojuegos ni recibió formación profesional en programación. En Roblox aprendió a diseñar mecánicas de juego, a fijar el precio de los artículos virtuales, a mantener el interés de los usuarios mediante actualizaciones e incluso a gestionar un equipo de desarrollo. En 2020, con solo 24 años, ya era propietario de un estudio de videojuegos independiente llamado RedManta, con unos ingresos anuales superiores al millón de dólares.

La historia de Hicks no es única. Alex Balfanz, a los 18 años, creó junto con un compañero un juego llamado «Jailbreak» antes de ingresar en la Universidad de Duke. Este juego ganó lo suficiente para cubrir sus 300 000 dólares de matrícula en solo unos meses tras su lanzamiento y lo convirtió en millonario dos años después.

Detrás de estas historias se encuentra Roblox, que se está convirtiendo en el aula de educación financiera más importante para esta generación de jóvenes. A través de prácticas comerciales directas, ha permitido que decenas de millones de adolescentes comprendan por primera vez qué significan los ingresos, los gastos, los beneficios y el rendimiento de la inversión.

Aquí, una enorme economía creativa está creciendo rápidamente a un ritmo sin precedentes. Según el informe anual sobre el impacto económico de Roblox publicado en septiembre de 2025, en el año comprendido entre marzo de 2024 y marzo de 2025, la plataforma pagó a los creadores más de 1000 millones de dólares en concepto de remuneración, lo que supone un crecimiento interanual superior al 31 %. Los 1000 creadores más destacados pueden ganar una media de alrededor de un millón de dólares al año, con un crecimiento significativo.

Por supuesto, cualquier ecosistema empresarial maduro se basa en un gran denominador común. Los datos muestran que más del 99 % de los creadores ganan menos de 1000 dólares al año. Pero esto precisamente conforma un entorno empresarial competitivo genuino, incluso algo duro. La primera lección que aprenden los niños aquí podría ser el principio de Pareto de la economía de mercado.

Para esta generación, su primera lección de educación financiera no proviene de sus padres ni de la escuela, sino de Roblox. El primer dinero que ganan aquí, el primer modelo de negocio que aprenden e incluso el primer fracaso empresarial que experimentan dejarán una profunda huella en su cognición.

Esto plantea una pregunta que preocupa a todas las instituciones financieras tradicionales: a medida que esta generación de jóvenes crece y adquiere conocimientos financieros en un mundo virtual de juegos, ¿qué debemos hacer nosotros, los bancos que seguimos haciendo cola en el mundo real?

Los bancos obligados a unirse

Los directivos del TD Bank de Canadá también parecen haber vislumbrado este inquietante futuro. En marzo de 2025, uno de los bancos más grandes de Norteamérica lanzó oficialmente un juego educativo financiero en Roblox llamado «Treat Island Tycoon».

En este juego, los jugadores asumen el papel de un joven emprendedor que construye su imperio de helados en una isla virtual. Necesitan ganar dinero, decidir cómo gastarlo y aprender a ahorrar y pedir préstamos. El juego es totalmente gratuito y su único objetivo es educativo.

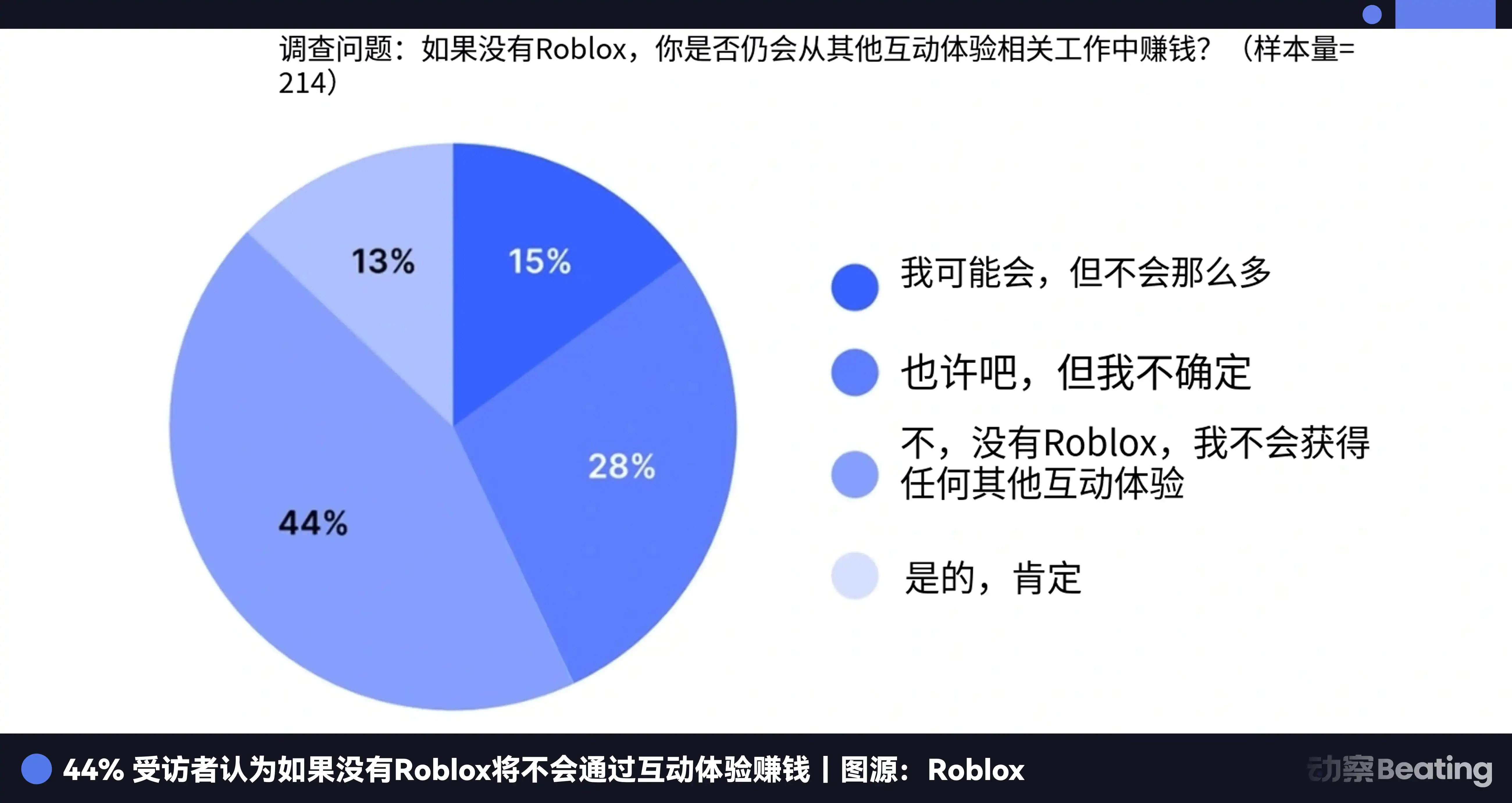

La decisión del TD Bank se basó en una encuesta detallada, en la que hasta un 86 % de los padres consideraban que los juegos interactivos o los vídeos animados son mucho más eficaces para enseñar conocimientos financieros que los libros tradicionales.

La vicepresidenta del TD Bank, Emily Ross, admitió en una entrevista: «Las experiencias virtuales están transformando la forma de la educación temprana». Lo que debemos hacer es proporcionar un punto de entrada seguro y divertido para que los niños adquieran sutilmente conocimientos financieros, sentando las bases para su futura vida financiera.

Para traducir esta jerga de relaciones públicas, significa: Debemos ir donde está esta generación de niños, en lugar de esperar a que ellos vengan a nosotros.

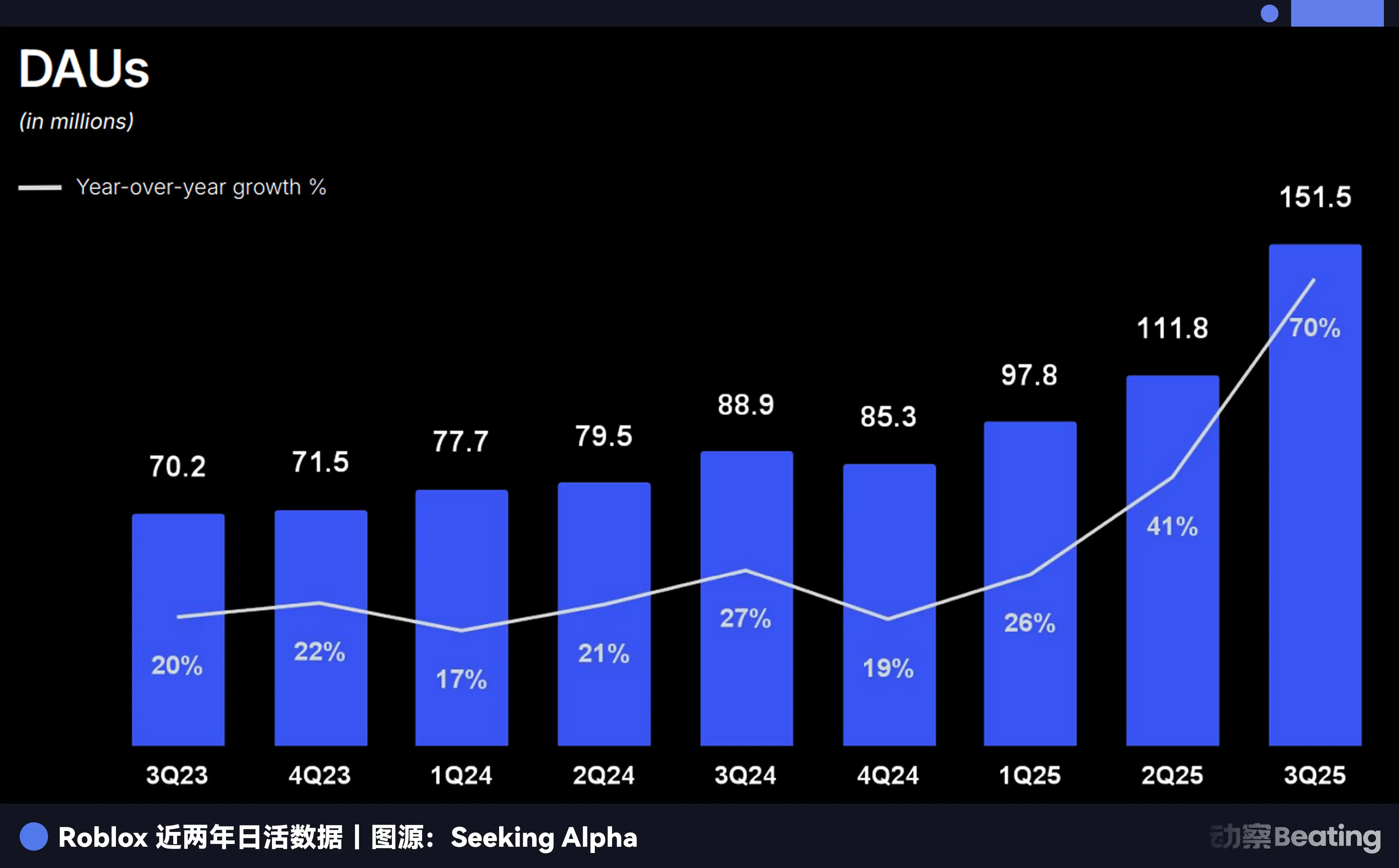

Donde los usuarios invierten su tiempo, allí se encuentra la puerta de entrada a la riqueza. Cuando los usuarios activos diarios de Roblox superan los 1500 millones y abarcan un amplio rango de edades, desde niños hasta adultos jóvenes, ya no se trata solo de una plataforma de juegos, sino del campo de batalla de la próxima generación de usuarios financieros.

La inquietud del TD Bank es un microcosmos de todo el sector financiero tradicional. Además, sus competidores ya no son solo otros bancos. Justo cuando TD Bank lanzó el juego, la empresa estadounidense de tecnología financiera Chime y la marca de cosméticos e.l.f. Beauty colaboró en el lanzamiento de otro juego educativo sobre finanzas en Roblox.

Incluso una marca de belleza está traspasando fronteras para competir por entrar en el sector de la educación financiera. Esto significa que los límites de los servicios financieros se están rompiendo por completo y que el punto de partida de la competencia se ha desplazado a los niños de 10 años.

Los bancos tradicionales solían pensar que su ventaja competitiva eran las sucursales físicas, las licencias y un capital sólido. Pero ahora se dan cuenta de que la verdadera barrera puede ser solo la psique del usuario. Y la psique del usuario se moldea en la adolescencia.

Cuando un niño está acostumbrado a gestionar sus activos, realizar transacciones e invertir en el mundo virtual, ¿en qué medida seguirá necesitando los bancos tradicionales cuando crezca? Cuando sus primeros ingresos provienen de la venta de un artículo virtual diseñado por ellos mismos, en lugar de recibir dinero de sus padres por Año Nuevo, ¿cómo cambiará su definición de activos?

Esto nos lleva a una cuestión más profunda: a medida que el escenario de la iniciación financiera pasa de la sala del banco al mundo de los videojuegos, nos enfrentaremos a un grupo de nativos digitales con conceptos de riqueza completamente diferentes. ¿Cómo remodelarán el futuro mundo financiero?

Cuando los activos virtuales se convierten en la «primera vez»

Para comprender los cambios que se avecinan, primero debemos aclarar una diferencia fundamental: esta generación de jóvenes ha experimentado un cambio cualitativo fundamental en su relación con los activos virtuales en comparación con sus predecesores.

Muchas personas dirían que el intercambio de artículos de juegos no es nada nuevo y que no fue inventado por Roblox. De hecho, los nacidos en las décadas de 1980 y 1990 han intercambiado monedas de oro en World of Warcraft y han comprado y vendido equipamiento en Journey to the West. Sin embargo, el comercio de activos virtuales en ese momento es fundamentalmente diferente del fenómeno que vemos hoy en día.

Durante el apogeo de World of Warcraft, Blizzard prohibió oficialmente cualquier forma de comercio con dinero real y bloqueaba sin piedad las cuentas de los «gold farmers» (granjeros de oro), llegando incluso a haber jugadores que perseguían espontáneamente a estas personas. El comercio de activos virtuales era un mercado negro clandestino reprimido por las autoridades.

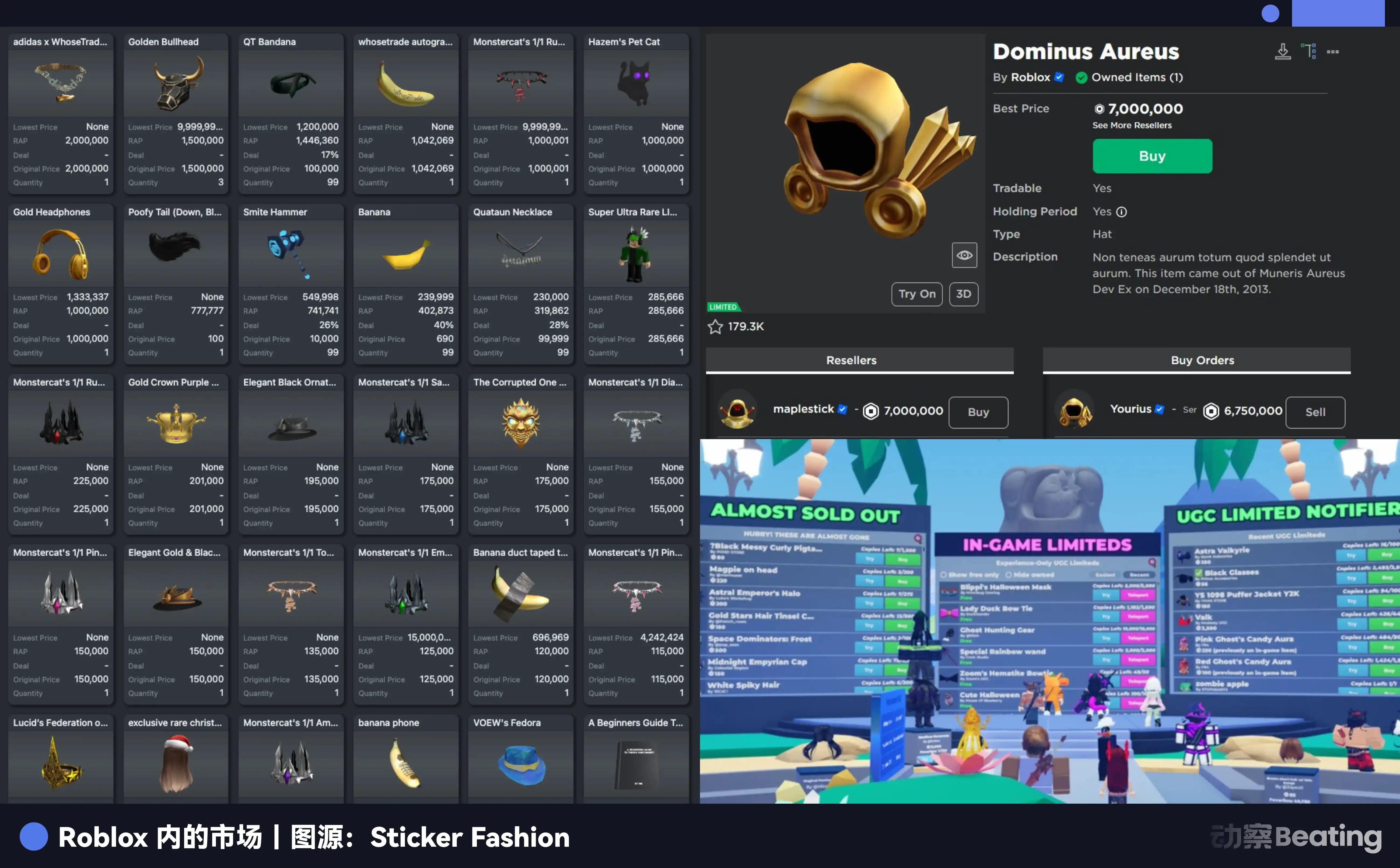

Pero en Roblox, este es un camino soleado pavimentado por las autoridades. Tú creas contenido, los jugadores gastan Robux para comprarlo y, a continuación, conviertes estas monedas virtuales en dólares reales a través del programa Developer Exchange (DevEx). Este es el modelo de negocio más importante y recomendado de la plataforma. El director ejecutivo de Roblox incluso anunciaría con orgullo durante las conferencias sobre resultados que han pagado más de 1000 millones de dólares a los creadores en un año.

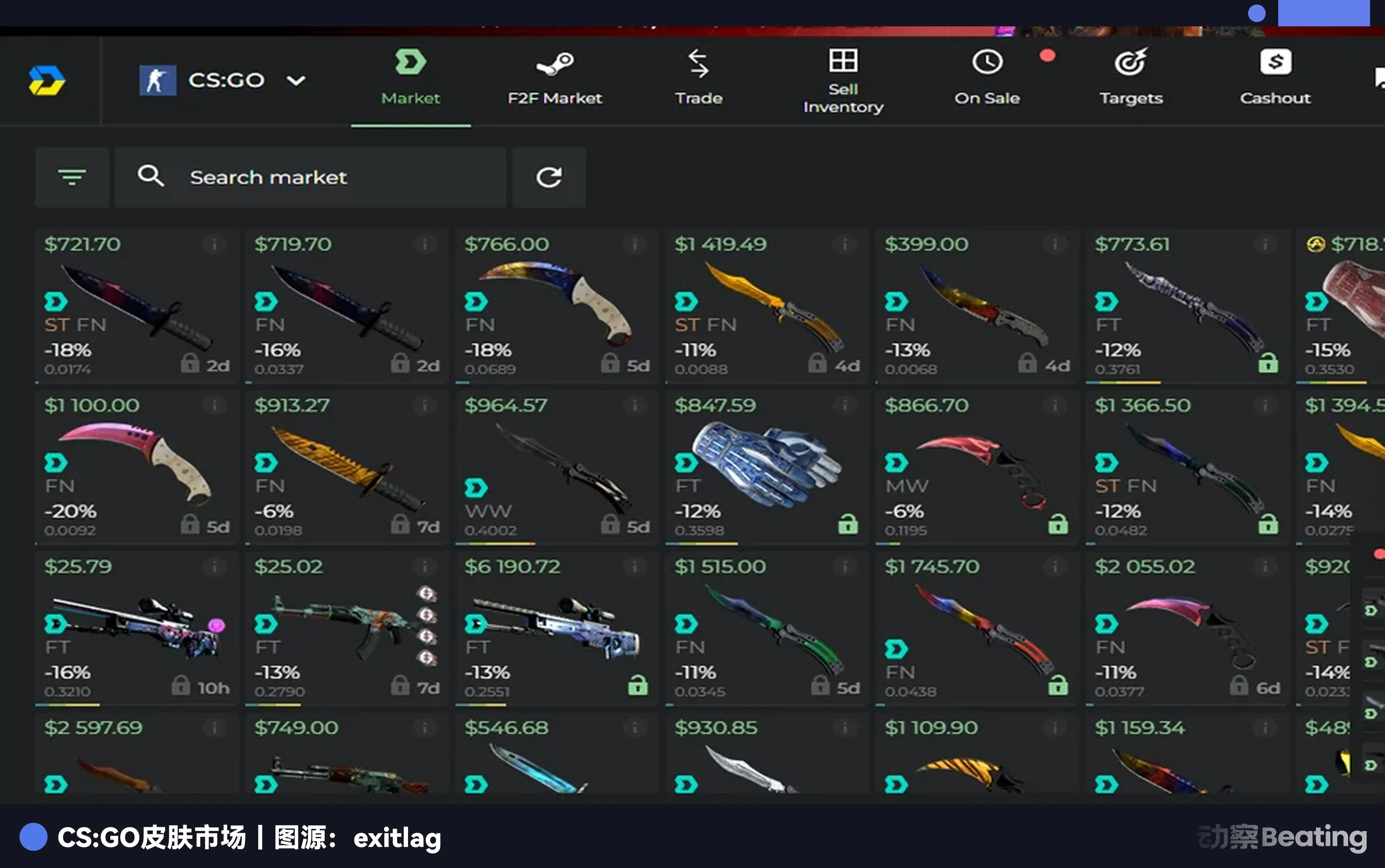

A medida que se han desarrollado el mundo virtual y los videojuegos, la definición de activos por parte de los jugadores ha experimentado cambios tremendos. En CS:GO, alguien puede pujar 1,5 millones de dólares por comprar un arma rara, y el propietario del arma puede negarse a venderla porque considera que la puja es demasiado baja. El mercado total de CS:GO tiene ahora un valor de mercado de 5800 millones de dólares, lo que lo convierte en una enorme entidad económica independiente.

Los jugadores analizan las tendencias de los precios de las skins como si fueran acciones, y han surgido operaciones financieras como la manipulación del mercado y la venta en corto. Una sola actualización del juego provocó en una ocasión que el valor del mercado se evaporara en más de 2000 millones de dólares en un breve periodo de tiempo, una devastación comparable a una crisis financiera a pequeña escala.

Cuando una persona nacida en la década de 1970 todavía enseña a sus hijos a ahorrar dinero, los nacidos después del año 2000 ya han aprendido a gestionar sus finanzas en CS:GO. Esta diferencia está dando forma a dos generaciones con visiones del mundo financiero completamente diferentes.

Una encuesta realizada en 2025 reveló que, en Estados Unidos, el 51 % de los individuos de la Generación Z poseen o han poseído criptomonedas, y hasta un 45 % espera recibir criptomonedas como regalo de Navidad. Mientras tanto, el porcentaje de miembros de la Generación Z con una cuenta bancaria tradicional ha caído por debajo del 50 %.

Para ellos, el cambio suelto que tienen en sus monederos digitales, las skins en CS:GO, los Robux en Roblox, no son fundamentalmente diferentes de los ahorros en una cuenta bancaria. Todos son digitales y se pueden utilizar para pagos, transacciones e inversiones.

A sus ojos, la línea entre lo virtual y lo real ya no es tan clara.

Un informe publicado por Roblox a finales de 2025 reveló que hasta un 70 % de los usuarios de la Generación Z afirmaban que la vestimenta de sus avatares virtuales en la plataforma podía influir directamente en sus decisiones de compra y preferencias de estilo en el mundo real. La estética del mundo virtual se está extendiendo al mundo real.

Los activos virtuales se están volviendo reales porque esta generación está redefiniendo la propia definición de «real».

Inercia invisible

¿Por qué la riqueza de cada generación acaba invirtiéndose en gran medida en el campo con el que estaban más familiarizados en su juventud? Esto no es una coincidencia; detrás de ello se esconde la manipulación de tres manos invisibles.

La primera mano es el sesgo cognitivo.

El legendario inversor Peter Lynch propuso en una ocasión un famoso principio de inversión: «Invierte en lo que conoces». La lógica subyacente a este principio es que las personas tienden a tomar decisiones y realizar inversiones en los ámbitos que mejor conocen, ya que la familiaridad les aporta una sensación de seguridad y reduce la incertidumbre.

Para los nacidos en la década de 1970, el activo tangible de una casa es lo más seguro. Para los nacidos en la década de 1980, los productos de Internet que utilizan a diario son la inversión más fiable.

En cuanto a los nacidos después del año 2000, pasan más tiempo en el mundo virtual que en el físico. Los artículos virtuales que se pueden intercambiar, presumir y que aportan valor social son tan reales y seguros para ellos como lo son los bienes inmuebles para la generación de sus padres.

Este sesgo cognitivo, arraigado en sus años de formación, es difícil de cambiar una vez establecido y seguirá guiando el flujo de su riqueza en las próximas décadas.

La segunda mano es la transferencia intergeneracional de confianza.

Para la generación posterior a los años 70, la confianza se basaba en la nación y la tierra, y el certificado rojo de propiedad inmobiliaria era la fuente definitiva de su seguridad. Para la generación posterior a los años 80, la confianza comenzó a desplazarse hacia las organizaciones comerciales y los contratos legales, con un acuerdo de opción impreso con el logotipo de la empresa que representaba el derecho a participar en el valor futuro de una organización empresarial.

Y aquí, para la generación posterior a los años 2000, la piedra angular de la confianza está pasando de las instituciones autoritarias al consenso de las redes virtuales.

Creen en el código, en los algoritmos y en la escasez reconocida colectivamente por millones de jugadores en todo el mundo. La credibilidad de un valor hash registrado en la cadena de bloques o de un skin con un stock extremadamente bajo en un servidor global de CS:GO es considerada por ellos como superior incluso a la de un folleto de productos financieros emitido por un banco.

La tercera mano es la autorrealización de los efectos de red.

Cuando una generación dirige colectivamente su atención, tiempo y dinero hacia un nuevo campo, se forma un poderoso efecto de red. Cuanta más gente participe, mayor será el valor del sector; cuanto mayor sea el valor, más atraerá el talento y la entrada de capital, creando así un ciclo positivo que, en última instancia, se materializará en la tendencia de creación de riqueza de la próxima era.

Los veinte años dorados del sector inmobiliario, la ola de emprendimiento en Internet, todos siguen este principio. Hoy en día, cientos de millones de jóvenes están construyendo nuevas redes sociales, nuevos sistemas económicos y nuevas identidades culturales en el mundo virtual. Esta fuerza, agregada por consenso colectivo, está sentando las bases más sólidas para el valor de los activos digitales.

Solo comprendiendo estas tres reglas podemos entender realmente por qué algunos operadores bursátiles, incluso después del estallido de la burbuja del metaverso, siguen creyendo que Roblox está muy infravalorado. Porque, a sus ojos, Roblox ya no es solo una empresa de videojuegos, sino una puerta de entrada a un mundo futuro de riqueza impulsado colectivamente por el bloqueo cognitivo, la transferencia de confianza y los efectos de red.

Empresas mal etiquetadas

Durante mucho tiempo, la gente se ha acostumbrado a medir Roblox según los estándares de las empresas de videojuegos, comparándolo con gigantes tradicionales del sector como Activision Blizzard, EA, etc.

Sin embargo, utilizar el criterio de una empresa de videojuegos no permite medir el valor de una infraestructura financiera. El modelo de negocio principal de Roblox no consiste en crear y vender juegos, sino en proporcionar un sistema económico completo y cerrado. En este sistema, desempeña cuatro funciones clave:

En primer lugar, es el creador del mundo. Proporciona un motor físico básico, herramientas de desarrollo y servidores que permiten a los creadores construir sus mundos virtuales a bajo coste, como si jugaran con Lego.

En segundo lugar, es un banco central. Emite y gestiona la moneda universal única en el mundo, Robux. Determina la emisión de Robux, la tasa de inflación y, lo más importante, el tipo de cambio entre Robux y la moneda real (USD).

En tercer lugar, es una autoridad fiscal y una pasarela de pago. Cada transacción que se realiza en la plataforma, ya sea que los usuarios compren artículos virtuales o que los desarrolladores cobren Robux, Roblox deduce un determinado porcentaje en concepto de comisión. Procesa miles de millones de microtransacciones diarias, de forma similar a Alipay o WeChat Pay.

En cuarto lugar, es un regulador del mercado. Es responsable de revisar todo el contenido de la plataforma, combatir el fraude y las actividades ilegales, y mantener la estabilidad y la equidad de todo el sistema económico.

En conjunto, estas cuatro funciones constituyen una economía de plataforma típica. No produce directamente bienes (juegos), sino que obtiene beneficios estableciendo normas, prestando servicios y recaudando impuestos. Esto refleja la lógica empresarial de plataformas como Alibaba, Amazon y otras.

Desde esta perspectiva, cuando Roblox pague a los creadores más de 1000 millones de dólares en 2025, el significado de estos datos será completamente diferente. Ya no se trata solo del «coste de una empresa de juegos», sino más bien de la «renta disponible de los residentes» de una vasta entidad económica. Toda la actividad económica generada por la plataforma se asemeja más al PIB de un país.

Sin embargo, ¿por qué una entidad económica tan grande sigue teniendo pérdidas? Esta es precisamente la causa fundamental de la confusión del mercado al respecto y la razón principal por la que se subestima.

La pérdida de Roblox es una pérdida estructural y proactiva. Su estructura de costes de ingresos es totalmente diferente a la de las empresas tradicionales. Por cada dólar gastado, aproximadamente el 49 % del dinero ya se ha gastado antes de que Roblox pueda reconocerlo como ingreso, con un 22 % pagado a tiendas de aplicaciones como Apple y Google en concepto de tarifas de canal, y otro 27 % pagado directamente a los creadores. El dinero restante debe cubrir gastos tales como servidores, I+D y gestión.

Este modelo es inaceptable para los inversores que buscan beneficios a corto plazo. Pero si lo comparamos con los inicios de Alipay, resulta más fácil de entender.

En sus primeros años, Alipay también sufrió enormes pérdidas. Porque asumió todos los costes de construcción de la infraestructura y de formación de los usuarios, fomentando el hábito de los pagos móviles en toda una generación mediante importantes subvenciones. Cuando todo el mundo se acostumbró a los pagos móviles mediante códigos QR y estos se convirtieron en una infraestructura indispensable para toda la sociedad empresarial, se hizo realidad su valor de un billón de dólares.

Por supuesto, Roblox y Alipay siguen teniendo diferencias fundamentales. El primero tiene sus raíces en el mundo del entretenimiento, mientras que el segundo aborda la necesidad esencial de los pagos. Sin embargo, son notablemente similares en su lógica estratégica de intercambiar pérdidas por hábitos generacionales.

El reflujo del Metaverso resultó ser una bendición para Roblox. Acabó con el frenesí especulativo, evitando que se confundiera con esos conceptos vacíos, y ofreciendo así la oportunidad de ver su verdadero valor: una infraestructura financiera arraigada en la vida cotidiana de cientos de millones de jóvenes, con un potente efecto de red y un sistema económico de circuito cerrado.

La respuesta para la próxima década

La era de la educación financiera está pasando del mundo físico al ámbito digital.

Cuando la iniciación financiera de una generación comienza con prácticas comerciales en el mundo virtual; cuando su primer activo es un artículo comercializable dentro de un juego; cuando su confianza en las carteras digitales supera la confianza en los bancos tradicionales, ya ha comenzado un nuevo paradigma económico.

La forma en que percibimos hoy plataformas como Roblox determinará cómo entendemos las transformaciones empresariales de la próxima década. Cuando los usuarios de una empresa son al mismo tiempo sus consumidores, productores, promotores e inversores, ¿sigue siendo válido el modelo de valoración tradicional? Cuando el producto principal de una empresa no es una mercancía, sino un conjunto de reglas económicas y una forma de moneda, ¿cómo debemos definir sus límites?

Las respuestas a estas preguntas no se pueden encontrar en los estados financieros actuales. Pero los comportamientos creativos, transaccionales y sociales de miles de millones de jóvenes en el mundo virtual están convergiendo en una poderosa fuerza que está remodelando el panorama empresarial del futuro.

La experiencia histórica ha demostrado repetidamente que comprender lo que los jóvenes definen como activos revela el flujo futuro de la riqueza.

El código de la riqueza de cada generación está inscrito en cada nuevo consenso alcanzado colectivamente por esa generación.

También te puede gustar

¿Subirá el precio de Solana a $100 si Bitcoin recupera los $72K?

Key Takeaways El precio de Solana experimentó un incremento del 13% en las últimas 24 horas, reforzando expectativas…

El juez de EE.UU. permite que avance la demanda colectiva por tokens no registrados de Binance

Puntos clave Un juez de EE.UU. rechazó el intento de Binance de forzar un arbitraje, permitiendo que una…

Error de la Agencia Tributaria Nacional de Corea del Sur Resulta en Pérdida de Criptomonedas por 4.8 Millones de Dólares

Key Takeaways La Agencia Tributaria Nacional de Corea del Sur publicó por error fotos sin censura de frases…

Vitalik Drops Ethereum Endgame Bombshell: ETH USD a $3,000?

Key Takeaways: Vitalik Buterin ha introducido el concepto de “tecnologías de santuario” para Ethereum, enfocado en la resistencia…

Fuerte Aumento de las Inversiones en ETFs de Altcoins: SOL y XRP Atraen $23M Mientras las Instituciones Diversifican

El interés institucional en las altcoins SOL y XRP se ha incrementado notablemente, con flujos importantes en ETFs…

iPhone Crypto Wallets Under Siege: An In-Depth Analysis of the Coruna Exploit Kit

Key Takeaways Emergence of Coruna Exploit Kit: This sophisticated malware targets iPhone users through 23 iOS vulnerabilities, breaching…

Exclusive: Yuliya Barabash Opina que los Mayores Beneficiados del Próximo Ciclo Cripto Podrían Ser los Más Regulados

Key Takeaways La quiebra de firmas cripto como FTX y Celsius impulsó el avance regulatorio global. Los inversionistas…

Bitcoin Cerca del ‘Punto de Resistencia’ de Dos Años: ¿Qué Sigue?

Puntos Clave Bitcoin está enfrentando un nivel de resistencia crítico: Se encuentra cerca de los $73,000, un punto…

Bitcoin Price Prediction: Analyst Indicates $220,000 BTC Is Approaching — But With Conditions

La perspectiva a corto plazo de Bitcoin sigue siendo bajista, pero los analistas predicen un repunte importante a…

Solana Price Prediction: Todos los Ojos en $95 — ¿Lanzará Este Nivel a SOL Hacia Nuevas Alturas?

Key Takeaways Solana se acerca a un nivel crítico de $95, lo que podría definir el rumbo futuro…

Bitcoin Price Prediction: Fed Rate Cut Hints Boost BTC Past $72K — Is a Major Rally Emerging?

Las expectativas de que la Reserva Federal reduzca las tasas de interés impulsan a Bitcoin por encima de…

Predicción de Precio de XRP: Ripple Recurre a la IA para Proteger el XRP Ledger — ¿Un Cambio de Juego en Seguridad?

Ripple incorpora herramientas de inteligencia artificial para mejorar la seguridad del XRP Ledger. Un reciente error en la…

Predicción de Claude AI: El Precio de XRP, Solana y Cardano para Fin de 2026

Puntos Clave Claude AI predice un aumento significativo en los valores de XRP, Solana y Cardano para finales…

Predicción del Precio de Criptomonedas Hoy 4 de Marzo: XRP, Bitcoin, Ethereum

Key Takeaways: XRP, Bitcoin y Ethereum son las criptomonedas que más pueden beneficiarse con la posible aprobación del…

Servicio de Impuestos de Corea del Sur Filtra Frases Semilla y Pierde $4.8 Millones en Cripto

Key Takeaways La agencia fiscal de Corea del Sur sufrió una pérdida significativa al filtrar frases semilla de…

Noticias sobre la Ley CLARITY: La Administración Trump desafía a los Bancos por el Acceso a Bancos Cripto

Key Takeaways: La administración de Trump está presionando a los bancos que obstaculizan el avance de las criptomonedas…

Acumulación Institucional: ETFs de Bitcoin de EE.UU. y MicroStrategy Impulsan una Fuerte Alza de $1.2B

Puntos Clave Un aumento significativo de la demanda institucional ha añadido más de $1.7 mil millones en Bitcoin…

¿Por qué Crypto Está en Alza? Bitcoin Recupera $71,000 Mientras el Mercado Ignora la Escalada en Medio Oriente

Key Takeaways Bitcoin experimentó una fuerte recuperación en forma “V”, alcanzando los $71,000 después de una caída al…

¿Subirá el precio de Solana a $100 si Bitcoin recupera los $72K?

Key Takeaways El precio de Solana experimentó un incremento del 13% en las últimas 24 horas, reforzando expectativas…

El juez de EE.UU. permite que avance la demanda colectiva por tokens no registrados de Binance

Puntos clave Un juez de EE.UU. rechazó el intento de Binance de forzar un arbitraje, permitiendo que una…

Error de la Agencia Tributaria Nacional de Corea del Sur Resulta en Pérdida de Criptomonedas por 4.8 Millones de Dólares

Key Takeaways La Agencia Tributaria Nacional de Corea del Sur publicó por error fotos sin censura de frases…

Vitalik Drops Ethereum Endgame Bombshell: ETH USD a $3,000?

Key Takeaways: Vitalik Buterin ha introducido el concepto de “tecnologías de santuario” para Ethereum, enfocado en la resistencia…

Fuerte Aumento de las Inversiones en ETFs de Altcoins: SOL y XRP Atraen $23M Mientras las Instituciones Diversifican

El interés institucional en las altcoins SOL y XRP se ha incrementado notablemente, con flujos importantes en ETFs…

iPhone Crypto Wallets Under Siege: An In-Depth Analysis of the Coruna Exploit Kit

Key Takeaways Emergence of Coruna Exploit Kit: This sophisticated malware targets iPhone users through 23 iOS vulnerabilities, breaching…