Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy trading

- Earn

- Más

5.15 mil millones de dólares: una "liquidación" beneficiosa para todos

Título original: "51.5 mil millones de dólares, una 'liquidación' beneficiosa para todos"

Autores originales: Sleepy.txt, Kaori, Dynamic Observation Beating

El 22 de enero de 2026, Capital One anunció la adquisición de Brex por 5.15 mil millones de dólares. Fue una transacción sorprendente en la que el unicornio más joven de Silicon Valley fue adquirido por los banqueros más antiguos de Wall Street.

¿Quién es Brex? Son la empresa de tarjetas de pago corporativas más popular de Silicon Valley. Fundada por dos genios adolescentes brasileños a los 20 años, Brex alcanzó una valoración de 1 mil millones de dólares en un año y 1 mil millones de dólares en ARR en 18 meses. En 2021, Brex estaba valorada en 12.3 mil millones de dólares, aclamada como el futuro de los pagos corporativos, sirviendo a más de 25,000 empresas, incluyendo empresas estrella como Anthropic, Robinhood, TikTok, Coinbase, Notion y más.

¿Quién es Capital One? Es el sexto banco más grande de EE. UU., con 470 mil millones de dólares en activos, 330 mil millones de dólares en depósitos y el tercer emisor de tarjetas de crédito más grande de Estados Unidos. Su fundador, Richard Fairbank, de 74 años este año, fundó Capital One en 1988 y pasó 38 años convirtiéndolo en un imperio financiero. En 2025, acababa de completar la adquisición de 35.3 mil millones de dólares de la institución de préstamos de tarjetas de crédito Discover, una de las fusiones más grandes en la industria financiera de EE. UU. en los últimos años.

Estas dos empresas representan la velocidad y la innovación de Silicon Valley y el capital y la paciencia de Wall Street.

Sin embargo, detrás de una serie de datos se esconde una paradoja: Brex sigue creciendo a un ritmo del 40-50%, con un ARR de 500 millones de dólares y más de 25,000 clientes. ¿Por qué una empresa así elegiría vender, y a un precio un 58% por debajo de su valoración máxima?

El equipo de Brex dice que es para acelerar y escalar, ¿pero acelerar qué? ¿Por qué ahora? ¿Por qué Capital One?

La respuesta a esta paradoja radica en una pregunta más profunda. En la industria financiera, ¿qué significa el tiempo?

Brex no tuvo otra opción

Tras el anuncio de la adquisición, muchos lamentaron que Brex no tuviera la opción de salir a bolsa (IPO). Sin embargo, a ojos del equipo de Brex, este acuerdo llegó en el momento justo.

Antes de interactuar con Capital One, el equipo de liderazgo de Brex se centraba originalmente en seguir recaudando fondos privados, preparándose para una IPO y operando como una empresa independiente.

El punto de inflexión llegó en el cuarto trimestre de 2025. El CEO de Brex, Pedro Franceschi, fue presentado a Fairbank, el gigante bancario que había dirigido Capital One durante más de 38 años, quien rápidamente desmanteló la insistencia de Pedro con una lógica simple.

Fairbank presentó el balance de Capital One, con 470 mil millones de dólares en activos, 330 mil millones de dólares en depósitos y la tercera red de distribución de tarjetas de crédito más grande del país. En comparación, Brex, a pesar de tener la interfaz de software y los algoritmos de control de riesgos más fluidos, siempre estuvo limitado por su costo de fondos.

En el mundo Fintech, el crecimiento solía ser la única moneda, pero para 2026, las empresas Fintech se enfrentaban a cambios simultáneos en el entorno del mercado de capitales, una reevaluación de las expectativas de crecimiento y una consolidación cada vez más acelerada en la industria de servicios financieros.

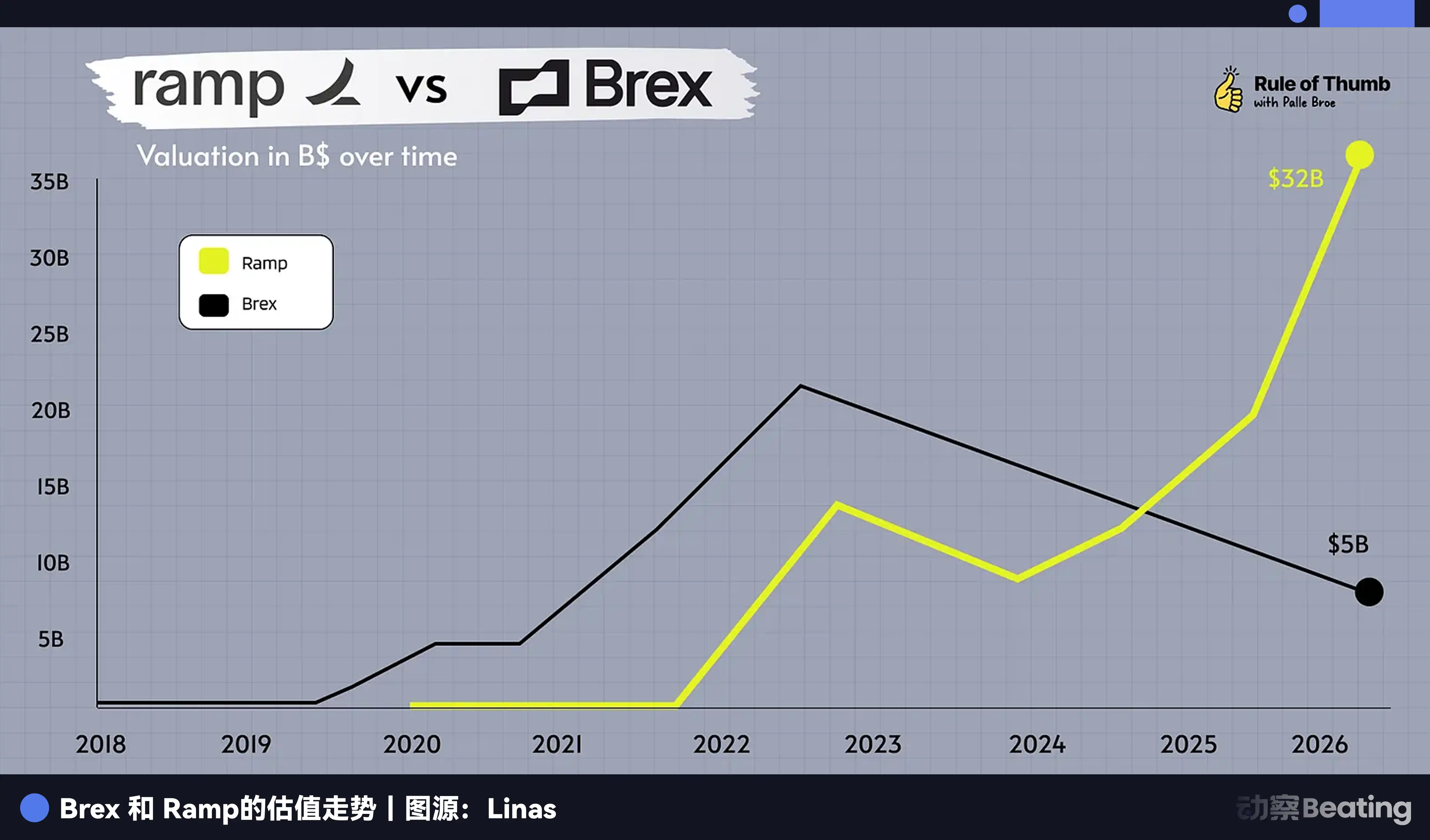

Según los datos de Caplight, Brex está valorada actualmente en solo 3.9 mil millones de dólares en el mercado secundario. El CFO de Brex, Dorfman, mencionó un detalle clave en el análisis posterior del acuerdo de adquisición: "La junta creía que un múltiplo de adquisición de 13x sobre la utilidad bruta se alinea con los estándares premium para empresas líderes en el mercado público".

Esta declaración significa que si Brex elige una IPO, en el entorno de mercado de principios de 2026, a una empresa Fintech que crece al 40% y aún no es totalmente rentable le resultaría extremadamente difícil superar un múltiplo de valoración de 10x en el mercado público. Por lo tanto, incluso si sale a bolsa con éxito, es muy probable que el valor de mercado de Brex caiga por debajo de los 5 mil millones de dólares e incluso podría enfrentar descuentos de liquidez a largo plazo.

Por un lado, hay un camino extremadamente incierto hacia una IPO, junto con la posibilidad de romper el precio de emisión y las ventas en corto después de la cotización; por otro lado, está la combinación de efectivo y acciones proporcionada por Capital One, junto con el respaldo inmediato de un banco importante.

Si solo se debe a las fluctuaciones de valoración, ¿puede Brex elegir optimizar el software y los algoritmos para sobrevivir al invierno de capital? La realidad no le dio a Brex esa opción.

El balance está devorando el mundo

Durante mucho tiempo, Silicon Valley creyó en el mantra de A16Z: "El software está devorando el mundo".

El fundador de Brex era un verdadero creyente en este credo, pero la industria financiera alberga una regla que es difícil de entender para un ingeniero de software. En la guerra de divisas, la experiencia del usuario es solo una fachada; el balance es el verdadero sistema operativo.

Como empresa Fintech sin licencia bancaria, Brex es esencialmente un banco fantasma. Cada crédito que extiende depende del apoyo de financiación de los bancos asociados en el núcleo, y los ingresos por intereses de los depósitos también se comparten con los bancos que proporcionan el respaldo de la cuenta.

Esto no era un problema en la era de bajas tasas de interés, ya que los fondos eran abundantes. Sin embargo, en un entorno de altas tasas de interés, el modelo de negocio de Brex comenzó a asfixiarse.

Podemos desglosar la estructura de ingresos de Brex. Para 2023, alrededor de 1/3 de sus ingresos provienen del margen de interés sobre los depósitos de los clientes, alrededor del 6% proviene de tarifas de suscripción SaaS, y el resto depende de las tarifas de transacción de tarjetas de crédito.

Con las tasas de interés al 5.5%, Brex se encuentra en una situación apretada.

Por un lado, los costos de financiación son altos y los clientes ya no están dispuestos a dejar millones de dólares inactivos en una cuenta de Brex sin intereses. Exigen mayores rendimientos, lo que reduce directamente el margen de Brex.

Por otro lado, los pesos de riesgo están aumentando. En un entorno de altas tasas de interés, el riesgo de fracaso de las startups aumenta exponencialmente. El orgulloso sistema de control de riesgos en tiempo real de Brex tiene que volverse conservador, lo que lleva a recortes significativos en los límites de crédito y una fuerte desaceleración en el volumen de transacciones.

En el anuncio de la adquisición, Fairbank hizo un comentario sutil pero agudo: "Esperamos combinar la experiencia del cliente líder de Brex con el balance robusto de Capital One". Traducido, significa que tu código se ve bien, pero no tienes suficiente dinero barato.

Capital One tiene 330 mil millones de dólares en depósitos de bajo costo, lo que significa que al prestar los mismos 100 dólares a una empresa, la rentabilidad de Capital One podría ser más de tres veces mayor que la de Brex.

El software puede cambiar la experiencia, pero el capital puede comprar la experiencia; esta es la dura realidad de la industria fintech de 2026. El sistema de software que Brex pasó 9 años y 1.3 mil millones de dólares en financiación para construir es simplemente un complemento integrable frente al fuerte capital de Capital One.

Pero todavía queda una pregunta final: ¿por qué Brex no pudo esperar pacientemente el próximo ciclo de tasas de interés como Capital One? No tienen ni 30 años, con un historial exitoso y abundante riqueza personal, totalmente capaces de sostener la empresa. ¿Qué los llevó finalmente a rendirse?

No pueden esperar a los 29, pueden esperar a los 74

En la industria financiera, el tiempo no es un amigo, es un enemigo. Y solo el capital puede convertir a un enemigo en un amigo.

Las carreras de Henrique Dubugras y Pedro Franceschi son casi una epopeya sobre la velocidad. Emprendedor a los 16, vendió una empresa en 3 años. Emprendedor de nuevo a los 20, se convirtió en unicornio en 2 años. Están acostumbrados a medir el éxito en años, incluso en meses. Para ellos, esperar de 5 a 10 años es casi la duración de toda una carrera.

Creen en la velocidad, la prueba y error rápida, la iteración rápida, el éxito rápido. Este es el credo de Silicon Valley y el reloj biológico de los jóvenes de 20 años.

Pero los oponentes que encontraron, es Richard Fairbank.

Fairbank tiene 74 años este año, fundó Capital One en 1988 y le tomó 38 años convertirlo en el sexto banco más grande de Estados Unidos. No cree en la velocidad, cree en la paciencia. En 2024, gastó 35.3 mil millones de dólares para adquirir Discover, y la integración tomó más de un año. En 2026, gastó 5.15 mil millones de dólares para adquirir Brex, diciendo que podemos tomar 10 años para integrar.

Estas son dos estructuras de tiempo completamente diferentes.

Dubugras y Franceschi, a sus 20 años, su tiempo fue comprado con dinero de inversores. Brex recaudó 1.3 mil millones de dólares, y los inversores esperan ver un retorno en 5 a 10 años, ya sea a través de una IPO o una adquisición.

Aunque esta adquisición no fue impulsada por inversores, la demanda de salida de los inversores es de hecho un factor que Pedro debe considerar al tomar decisiones. El CFO Dorfman ha enfatizado repetidamente proporcionar 100% de liquidez para los accionistas, esto no es accidental.

Más importante aún, el tiempo de los propios fundadores también es limitado. Pedro tiene 29 años este año, puede esperar 5 años, 10 años, ¿pero puede esperar 20 años? ¿Puede él, como Fairbank, pulir lentamente una empresa durante 38 años? Cuando el competidor Ramp los ha superado, la ventana de IPO es incierta, los inversores necesitan salir, el tiempo de Pedro también está pasando.

A los 74 años, el tiempo de Fairbank ha sido comprado con dinero de los depositantes. Capital One tiene 330 mil millones de dólares en depósitos, y aunque los depositantes podrían teóricamente retirar en cualquier momento, los depósitos son estadísticamente una fuente de financiación estable. Fairbank puede esperar con este dinero durante 5 años, durante 10 años, hasta que las tasas de interés bajen, hasta que las valoraciones de Fintech toquen fondo, hasta que surja la mejor oportunidad de adquisición.

Esta es la asimetría del tiempo. El tiempo de Fintech es finito, ya sea para fundadores o inversores; el tiempo de un banco es relativamente infinito porque los depósitos son una fuente de financiación estable.

Brex, con su propia historia, enseñó a todos los emprendedores de Fintech en Silicon Valley una lección: no importa lo rápido que seas, no puedes superar la paciencia del capital.

El destino de los innovadores

La adquisición de Brex marca el fin de una era, la era que creía que Fintech podría reemplazar completamente a los bancos tradicionales.

Mirando hacia atrás en los últimos dos años, en abril de 2025, American Express adquirió el software de gestión de gastos Center. En septiembre de 2025, Goldman Sachs, después de desmantelar su negocio de finanzas al consumidor, se dio la vuelta y adquirió una startup de préstamos de IA con sede en Boston. En enero de 2026, JPMorgan Chase completó la integración de la plataforma Fintech de jubilación del Reino Unido WealthOS.

Se puede decir que las empresas Fintech son responsables de liderar la carga en la fase de 0 a 1, utilizando subsidios de capital de riesgo para pruebas y errores de mercado, educación del usuario e innovación tecnológica. Y una vez que se valida el modelo de negocio, o la industria entra en una recesión que causa que las valoraciones reviertan, los bancos tradicionales aparecerán como buitres, cosechando los frutos de esta innovación a un costo menor.

Brex quemó 1.3 mil millones de dólares en financiación, acumuló 25,000 de los clientes de startups de mayor calidad y perfeccionó un equipo de ingeniería financiera de clase mundial. Y ahora, Capital One solo necesita pagar 5.15 mil millones de dólares, una parte significativa de los cuales es en acciones, para hacerse cargo de todo esto.

Desde esta perspectiva, los emprendedores de Fintech no están interrumpiendo a los bancos, están trabajando para los bancos. Esta es una nueva forma de subcontratación de riesgos, donde los bancos tradicionales ya no necesitan realizar I+D de alto riesgo internamente, solo necesitan esperar.

La salida de Brex ha desplazado toda la atención hacia su competidor, Ramp.

Como el único super unicornio actual en la pista, Ramp todavía se ve fuerte. Su ARR sigue creciendo y su balance parece más robusto. Pero su tiempo también está corriendo.

Ramp fue fundado en 2019 y, siguiendo el ciclo de inversión de VC, ahora ha entrado en su séptimo año, lo que requiere responsabilidad. Los inversores de etapa tardía entraron en 2021-2022 con una valoración de más de 30 mil millones de dólares, y sus expectativas de retorno superarán con creces las de Brex.

Si la ventana de IPO en 2026 sigue abierta solo para unos pocos gigantes rentables, ¿enfrentará Ramp un dilema similar?

La historia no solo se repite, sino que siempre rima. La historia de Brex nos dice que en la antigua industria de las finanzas, no existe tal cosa como una empresa puramente de software. Cuando el entorno externo cambia repentinamente, la desventaja de tiempo de Fintech queda expuesta, obligándolos a elegir entre la adquisición y la lucha a largo plazo. Pedro eligió lo primero, no como una rendición, sino como una elección sobria.

Sin embargo, esta misma sobriedad es el destino de Fintech.

Solo no olvides, el antiguo Brex una vez afirmó interrumpir a American Express, incluso configurando la contraseña de Wi-Fi en una oficina como "BuyAmex".

Te puede gustar

Apertura del mercado asiático: Bitcoin cae un 3% a $76K tras la venta masiva de tecnología en EE. UU.

Predicción de precio de Ondo tras la integración de más de 200 acciones estadounidenses tokenizadas en MetaMask

Los precios del oro y la plata se vuelven parabólicos en un día: ¿seguirá Bitcoin este movimiento?

Análisis del mercado de criptomonedas: Shiba Inu (SHIB), Bitcoin (BTC) y Dogecoin (DOGE)

OpenClaw y Moltbook: de la narrativa de IA a la economía de agentes

Inteligencia clave del mercado para el 4 de febrero: ¿cuánto te perdiste?

Predicción de precio de las 3 principales meme coins: Dogecoin, Shiba Inu y MemeCore ante la recuperación del mercado

Predicción del precio de Cardano ante el lanzamiento de los futuros de ADA en CME

Revelan inversión de Jeffrey Epstein en Blockstream

Perspectiva de precio de HYPE tras el lanzamiento de HIP-4 de Hyperliquid que impulsa el trading de predicción

Las acciones de MSTR alcanzan un mínimo de 52 semanas mientras Bitcoin cae por debajo de los 84.000 $

Los NFT de Moonbirds vuelven a subir: qué hay detrás del aumento de precio

Vitalik redefine la narrativa de las Layer 2 de Ethereum

Los dominios con permiso de XRPL se lanzan hoy: ¿Qué significa para el precio de XRP?

Por qué la batalla de los 76,000 USD de Bitcoin es clave para los resultados de Strategy

Predicción de precio de ONDO tras la integración de MetaMask de 200 acciones tokenizadas de EE. UU.

Duelo en Nueva York: Polymarket abre tienda, Kalshi reparte cupones – ¿Qué hay detrás?