Análisis de datos: ¿Qué tan amplio es el déficit de liquidez entre Hyperliquid y el petróleo crudo de CME?

Título original: 432 horas de datos de mercado de petróleo de Hyperliquid: Una comparación de microestructura con los futuros de WTI de CME

Fuente original: Castle Labs

Compilado por: Golem, Odaily Planet Daily

Nota del editor: Este artículo estudia sistemáticamente la diferencia en los datos de negociación de contratos de petróleo crudo entre Hyperliquid y CME durante los días laborables y los fines de semana, llegando a algunas conclusiones importantes. Actualmente, Hyperliquid efectivamente se queda atrás de CME en métricas absolutas como la profundidad de liquidez o el deslizamiento, con una liquidez general de menos del 1%, atribuida al hecho de que los principales usuarios de la plataforma de negociación de RWA siguen siendo los minoristas nativos de criptomonedas.

Una característica distintiva de Hyperliquid es el aumento significativo en el volumen de negociación de contratos de petróleo crudo durante los fines de semana. Esto indica que, además de los operadores minoristas con demanda especulativa, los operadores que buscan obtener exposición al petróleo crudo y cubrir posiciones antes del lunes también negocian en Hyperliquid. Esta tendencia se está volviendo más pronunciada, lo que da a Hyperliquid la capacidad de descubrir los precios de las materias primas.

Sin embargo, para los inversores institucionales, los altos costos de transacción en la plataforma Hyperliquid siguen siendo un gran obstáculo para su expansión en el sector del comercio de materias primas en comparación con CME. Si Hyperliquid no mejora su capacidad para manejar pedidos a nivel institucional desde el principio, solo servirá como un lugar de negociación temporal los fines de semana para los operadores tradicionales, convirtiéndose finalmente en una adición menor al panorama financiero tradicional. Lo siguiente es el contenido original:

Metodología de investigación y fuentes de datos

Este análisis evalúa la microestructura del mercado del petróleo a través de dos estudios que abarcan los mercados de días laborables y de fin de semana, utilizando datos de transacciones tick-by-tick de dos bolsas, el contrato perpetuo xyz:CL de Hyperliquid y el contrato CLJ6 (futuros de petróleo crudo WTI de NYMEX de abril de 2026) de la Bolsa Mercantil de Chicago (CME).

Los datos del CME provienen del flujo de datos comerciales de Databento, que captura los datos de las transacciones tick a tick en lugar de instantáneas del libro de órdenes. Por lo tanto, todas las estimaciones de profundidad y deslizamiento para el CME se basan en el volumen real de transacciones en lugar de la profundidad de las cotizaciones. Los datos de Hyperliquid provienen de la base de datos S3 de Hyperliquid, que está disponible públicamente y que incluye registros completos de transacciones en cadena.

Por lo tanto, el análisis de ambas bolsas se basa en el volumen real de operaciones. Todos los datos de profundidad representan liquidez explícita, lo que significa el volumen negociado dentro de un rango de ticks específico alrededor del precio medio VWAP en una ventana de 5 minutos, en lugar de la profundidad de descanso completa en el libro de órdenes.

Período de investigación y contexto del mercado

El período de investigación fue del 27 de febrero de 2026 al 16 de marzo de 2026, un momento en el que las tensiones geopolíticas eran altas tras un ataque de Irán el 28 de febrero de 2026.

· Cierre del mercado antes del ataque: El último día de negociación de la CME antes del evento del ataque.

· Apertura del lunes: El mercado reabrió bajo una presión significativa, con los precios de CME subiendo de golpe, mientras que el mercado de Hyperliquid xyz:CL se vio limitado por los límites de descubrimiento.

· Fines de semana subsiguientes: Debido a los altos precios sostenidos del petróleo, la volatilidad del mercado mantuvo el volumen de operaciones del crudo en la plataforma Hyperliquid elevado.

xyz:CL se lanzó a principios de 2026, lo que significa que el período de observación de estos tres fines de semana cubrió la fase inicial de madurez del mercado de Hyperliquid. Las tendencias observadas, incluida la mayor profundidad de liquidez, el volumen de operaciones y el crecimiento de usuarios, reflejaron en parte la maduración del mercado. Sin embargo, creemos que las plataformas de negociación en cadena actualmente no pueden igualar a las plataformas de negociación tradicionales en métricas absolutas como la profundidad de liquidez o el deslizamiento.

Nuestro objetivo de investigación es rastrear las tendencias direccionales: si el diferencial de precios entre los dos se está reduciendo, a qué ritmo y bajo qué condiciones.

Análisis de datos

El análisis de datos se divide en dos partes según los períodos de tiempo:

· Período Laboral: Cubriendo el período completo de tres semanas, comparando la profundidad, el deslizamiento y la prima/descuento de las operaciones entre Hyperliquid y CME durante los días laborables. Para Hyperliquid, también analizamos su tasa de financiamiento durante el período.

· Período de fin de semana: Dentro del marco de tiempo dado, incluyendo tres fines de semana, analizamos la detección de precios y la desviación del diferencial de precios de Hyperliquid en relación con el precio de apertura de CME.

Análisis de datos del período laboral

Este análisis abarca un período completo de tres semanas, centrándose en los períodos en los que ambas plataformas de negociación están activas simultáneamente.

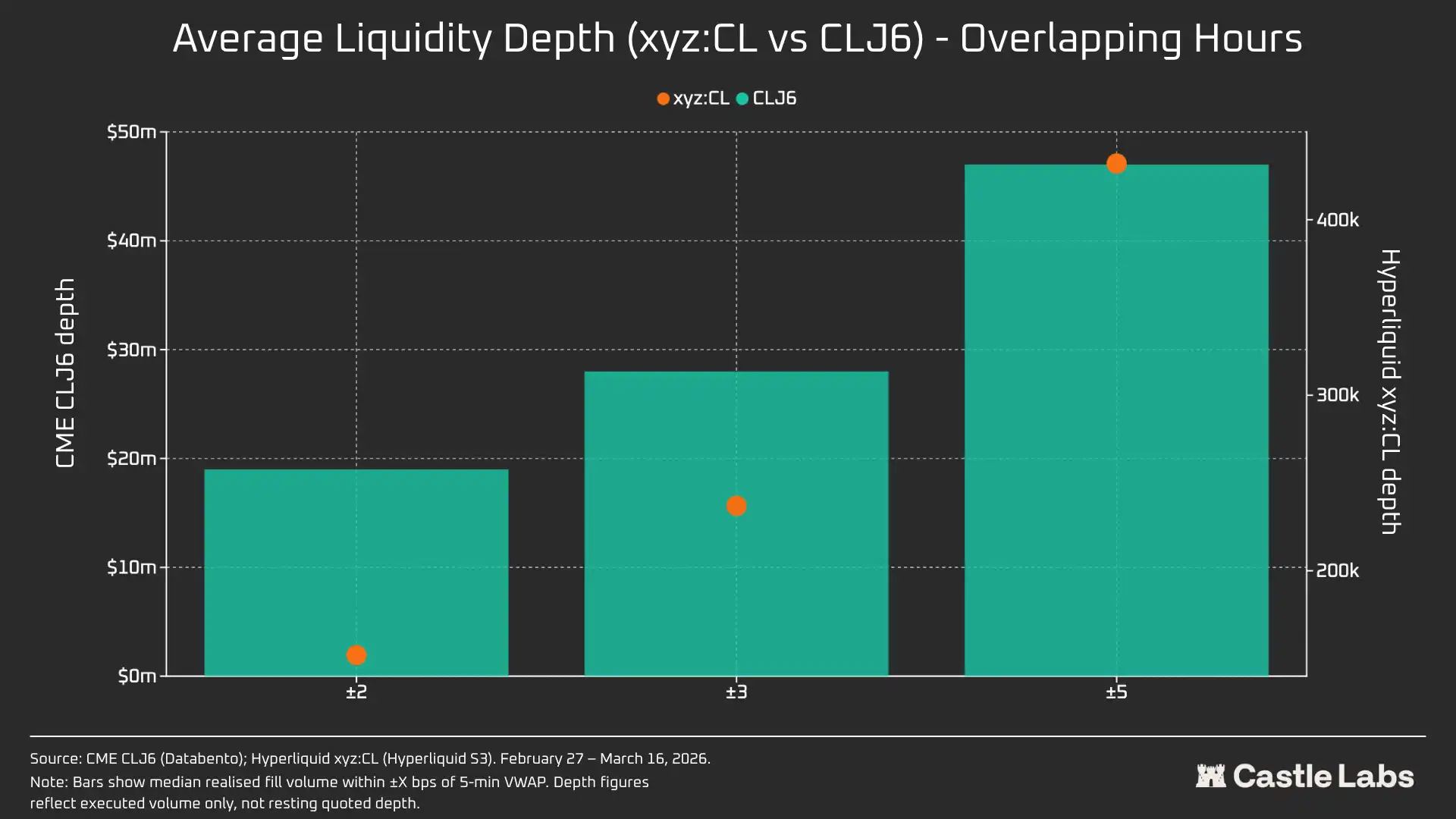

La profundidad de liquidez se mide por el volumen de negociación en USD dentro del rango de precios del punto medio del VWAP de ±2, ±3 y ±5 puntos base en cada intervalo de 5 minutos y se agrega como la mediana para todos los intervalos de días laborables. Como se mencionó anteriormente, esto refleja el volumen negociado dentro del intervalo, no la profundidad de la cotización en reposo. Este método puede subestimar la profundidad de liquidez de CME e Hyperliquid.

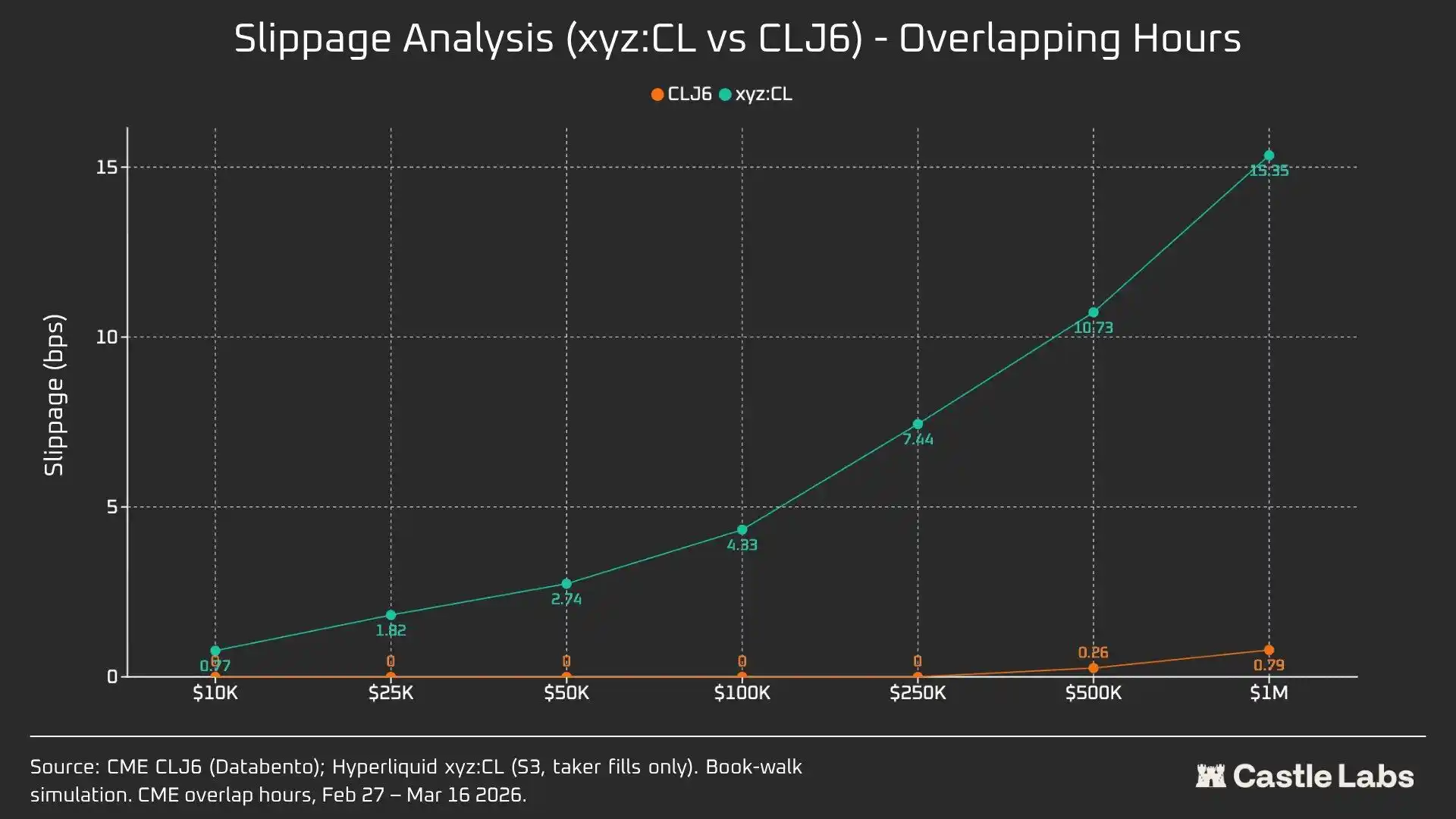

El deslizamiento de ejecución se estima utilizando un libro de órdenes ordenado sintéticamente por precio de transacción. Dentro de cada intervalo de 5 minutos, los registros de ejecución de órdenes de mercado observados se ordenan por precio ascendente (simulación de órdenes de venta) y se ejecutan secuencialmente como órdenes de venta hasta que se alcanza el tamaño de la orden objetivo. El precio de llegada se establece como el precio de transacción más bajo en ese intervalo (que representa el mejor precio de compra en el momento de la llegada de la orden). El deslizamiento se calcula como la diferencia entre el precio promedio ponderado por volumen de ejecución (VWAP) y el precio de llegada, expresado en puntos base. Este método se aplica a tamaños de orden que van desde $10,000 hasta $1,000,000.

Período Laboral Hyperliquid-CME Basis: Realiza un seguimiento de la diferencia de precios firmada entre el precio medio de Hyperliquid y el último precio de CME en todos los períodos de los días laborables de 5 minutos. Esto puede reflejar cualquier prima o descuento estructural de Hyperliquid en relación con el precio de referencia de CME durante los períodos activos. El precio medio de Hyperliquid se deriva del precio promedio ponderado por volumen (VWAP) de las operaciones dentro de cada intervalo de negociación de 5 minutos, no de las cotizaciones del libro de órdenes en tiempo real.

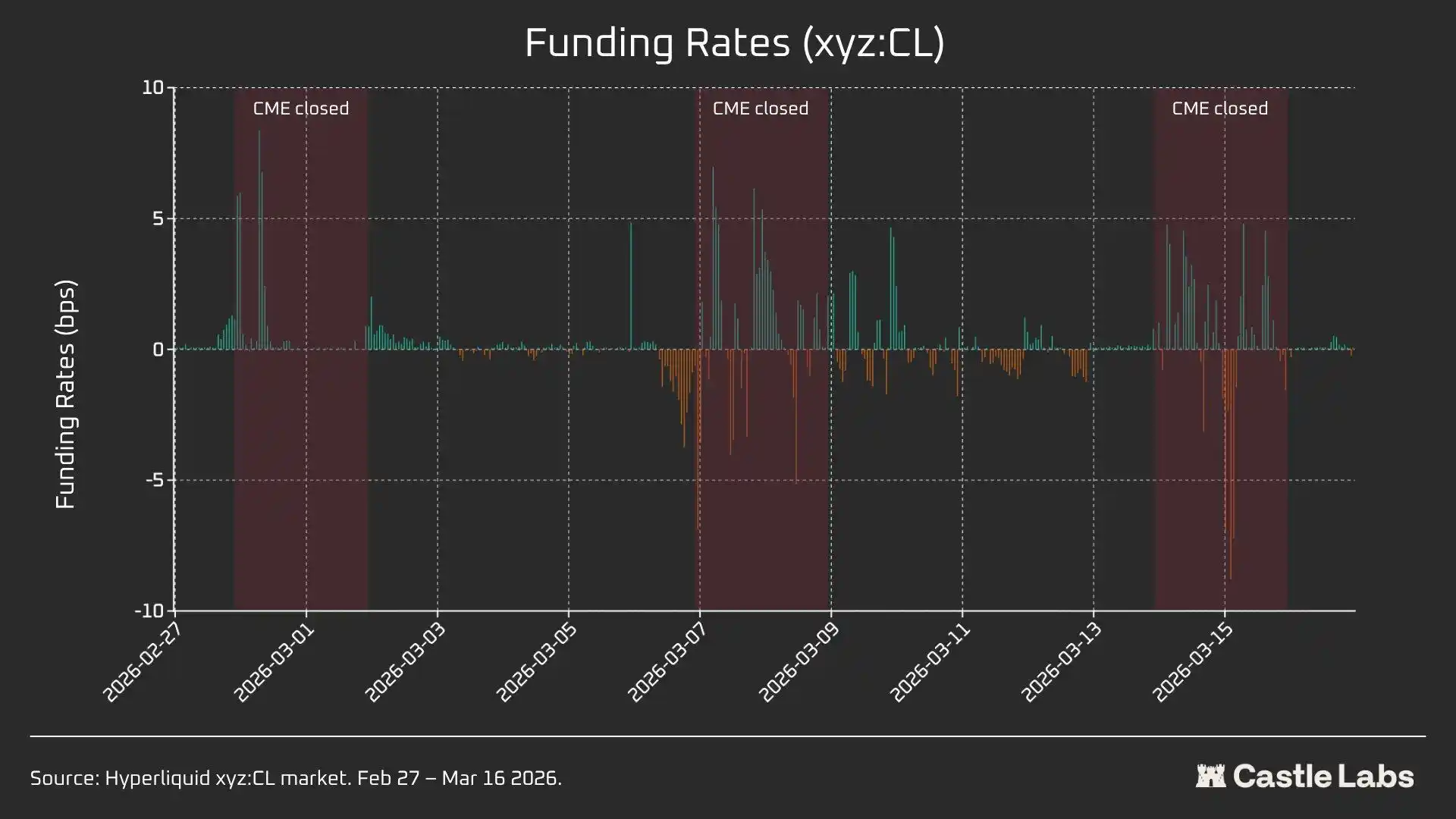

La tasa de financiación de Hyperliquid se evalúa cada hora, con la tasa de financiación expresada en puntos base por hora.

Análisis de datos del período de fin de semana

Este análisis se centra en tres diferentes períodos de cierre de fin de semana para el CME:

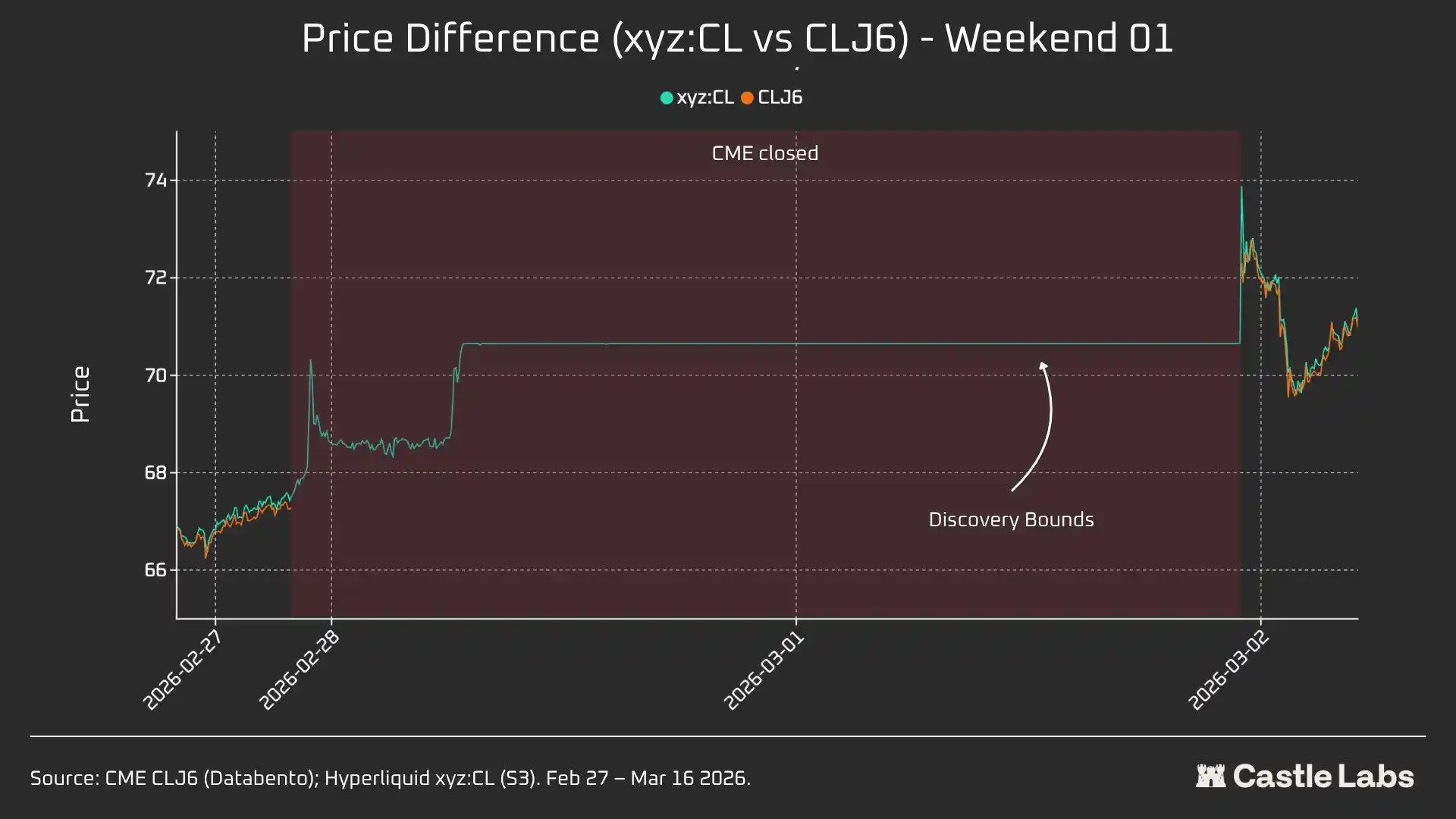

· W1: 28 de febrero al 1 de marzo de 2026

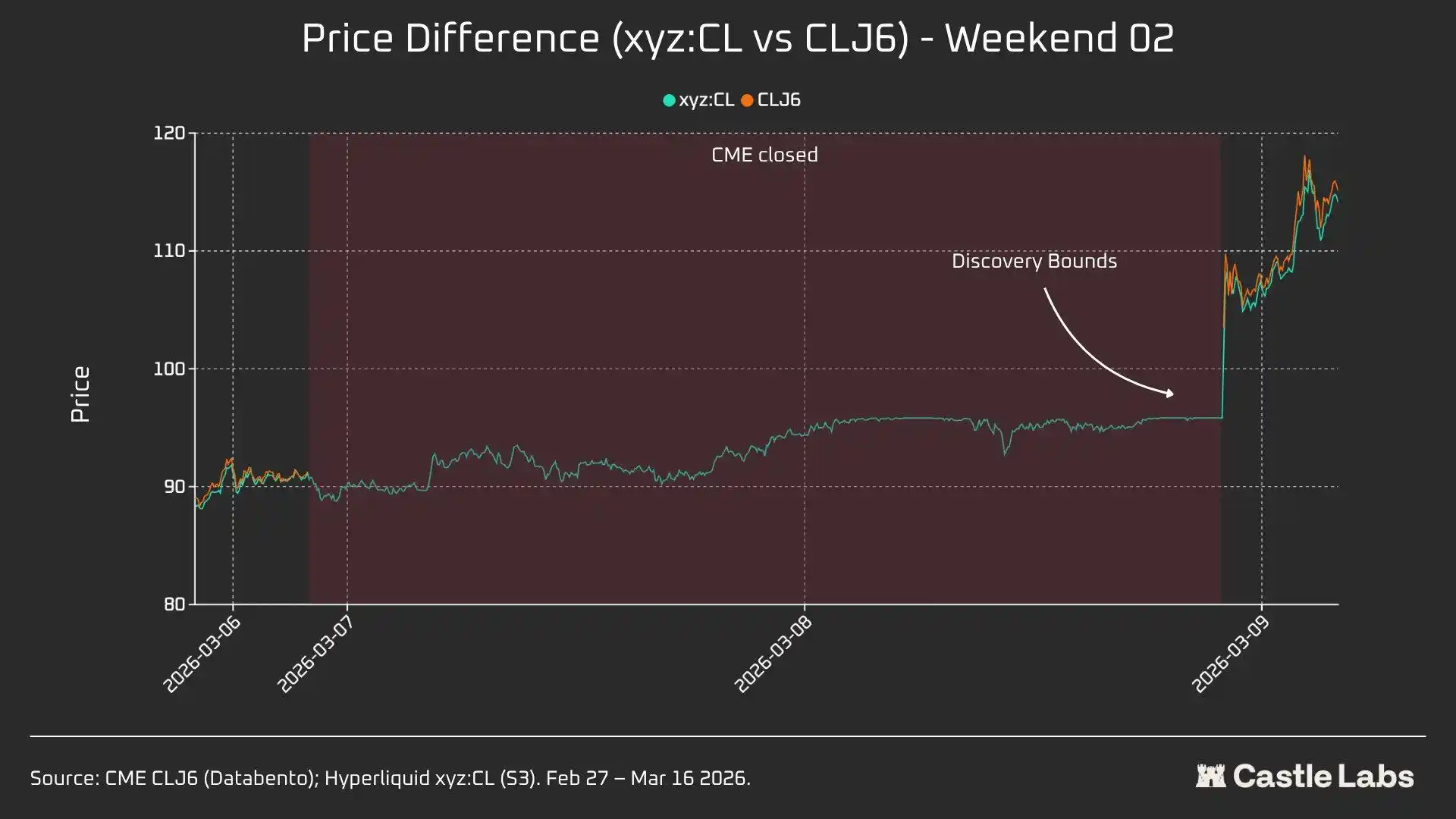

· W2: 7 al 8 de marzo de 2026

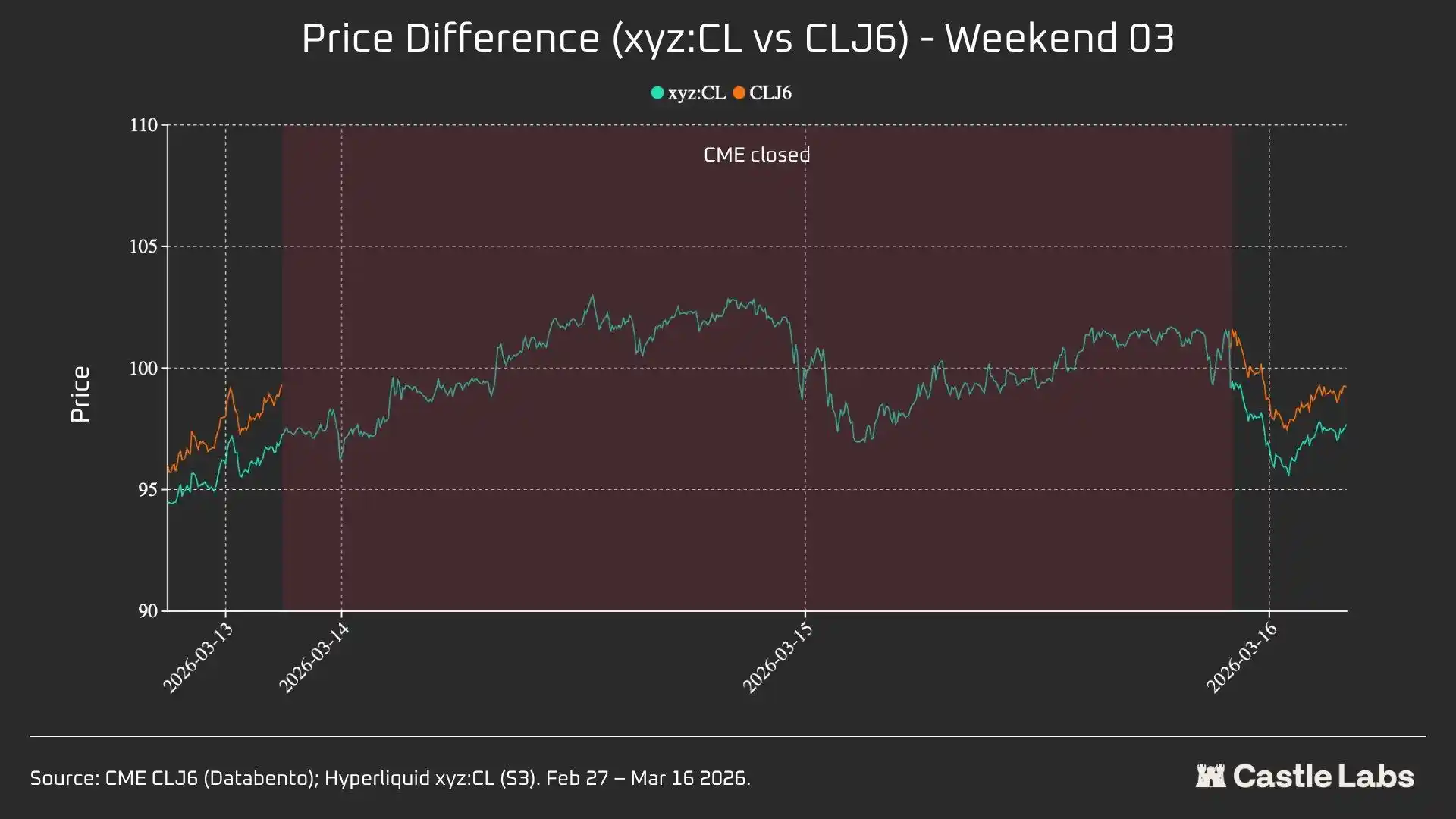

· W3: Del 14 de marzo al 15 de marzo de 2026

En W1 y W2, los contratos perpetuos de Hyperliquid están restringidos, por lo que el precio de referencia no puede exceder el "Límite de Banda (DB)".Cuando el precio del oráculo se congela (por ejemplo, cuando el mercado de referencia principal (CME) está cerrado y la fuente de datos de precios externa deja de actualizarse), el protocolo restringe efectivamente el precio dentro de un rango estrecho.

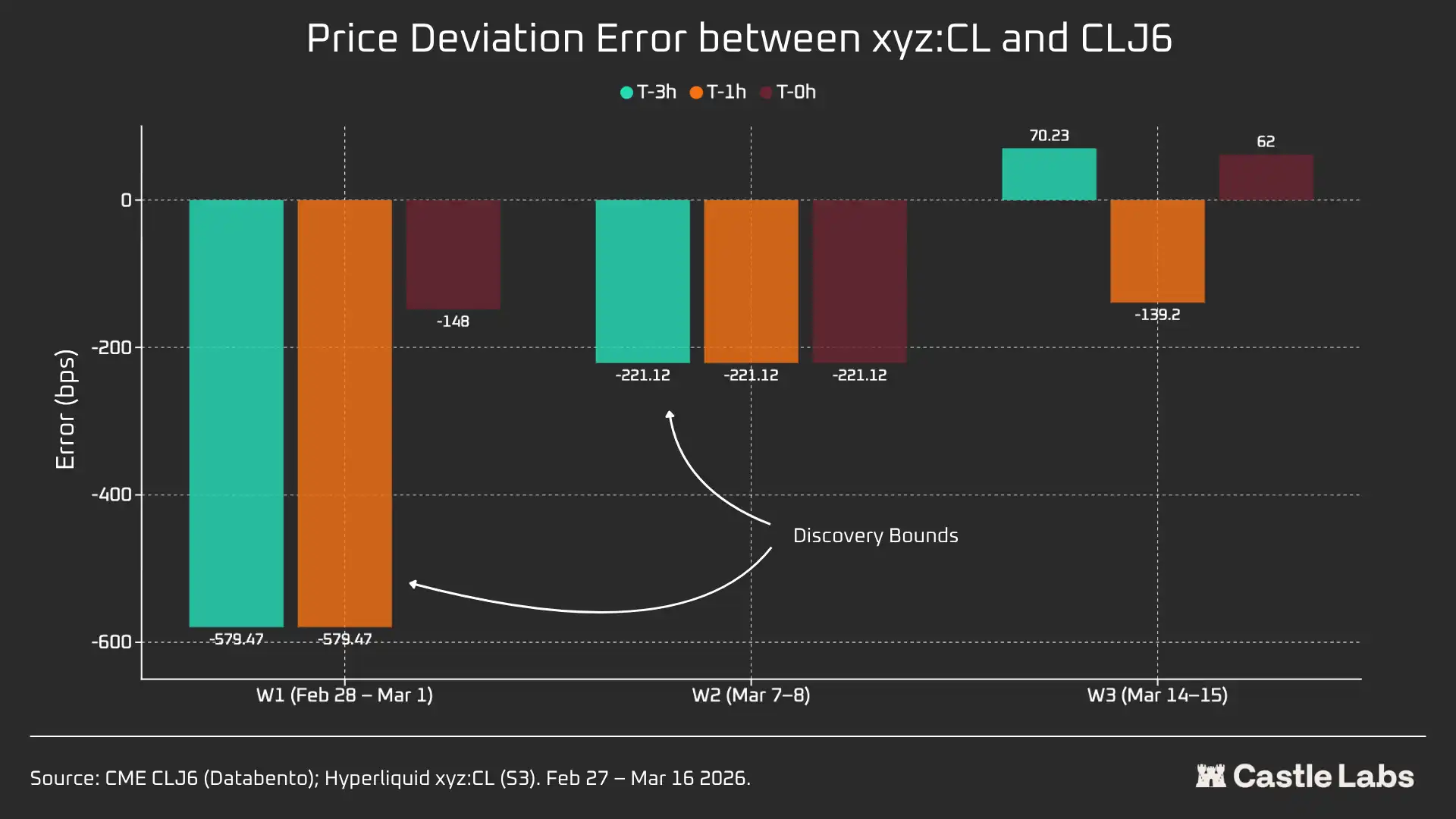

Para cada ventana de fin de semana, informaremos los puntos de datos clave para Hyperliquid xyz:CL, incluidos el precio, el volumen y el número de operaciones. Para medir la desviación del precio de apertura del lunes, cada fin de semana, calcularemos la diferencia de precios entre Hyperliquid y CME en tres puntos de referencia:

3 horas antes de que el CME vuelva a abrir 1 hora antes de que el CME vuelva a abrir CME abierto (T=0)

Todas las diferencias de precios se expresan en puntos base, donde un valor positivo indica una prima de Hyperliquid sobre el precio de apertura del CME, y un valor negativo indica un descuento.

Análisis cuantitativo

Esta sección analizará y comparará primero la liquidez del mercado de crudo Hyperliquid xyz:CL HIP-3 con NYMEX CLJ6 durante las horas de trabajo superpuestas.

Profundidad de liquidez: Hyperliquid Menos del 1% de CME

Sin duda, la situación de liquidez en la plataforma de negociación en cadena es muy diferente a la de CME. La profundidad media de liquidez de CL en Hyperliquid es menos del 1% de CLJ6, y la profundidad de liquidez en los diferentes rangos de precios es consistente (109 veces a ±5 bps). Dentro del rango de precios medios de ±2 bps, la profundidad ejecutable de CME es de 19 millones de dólares, mientras que la de Hyperliquid es de solo 152.000 dólares, una diferencia de 125 veces.

Dado que el mercado de CL en Hyperliquid es nuevo y su base de usuarios objetivo es diferente, este resultado no es sorprendente. El valor principal de las plataformas de negociación en cadena es proporcionar un canal de negociación sin licencia para usuarios tradicionalmente excluidos por instituciones como CME.

Sin embargo, a medida que el volumen de negociación de fin de semana en plataformas como Hyperliquid crece, las percepciones de estas plataformas están comenzando a cambiar, y los inversores institucionales están cada vez más interesados en cubrir posiciones fuera del horario comercial. Por lo tanto, crear un entorno de mercado adecuado para inversores tradicionales e inversores minoristas se ha vuelto cada vez más importante para Hyperliquid.

Para los operadores minoristas con un monto de transacción de $10,000, esta diferencia de costos es insignificante. Pero para los inversores institucionales con montos de transacción que superan los $1 millón, los costos de negociación en cadena de CL (y la mayoría de otros mercados) siguen siendo prohibitivos.

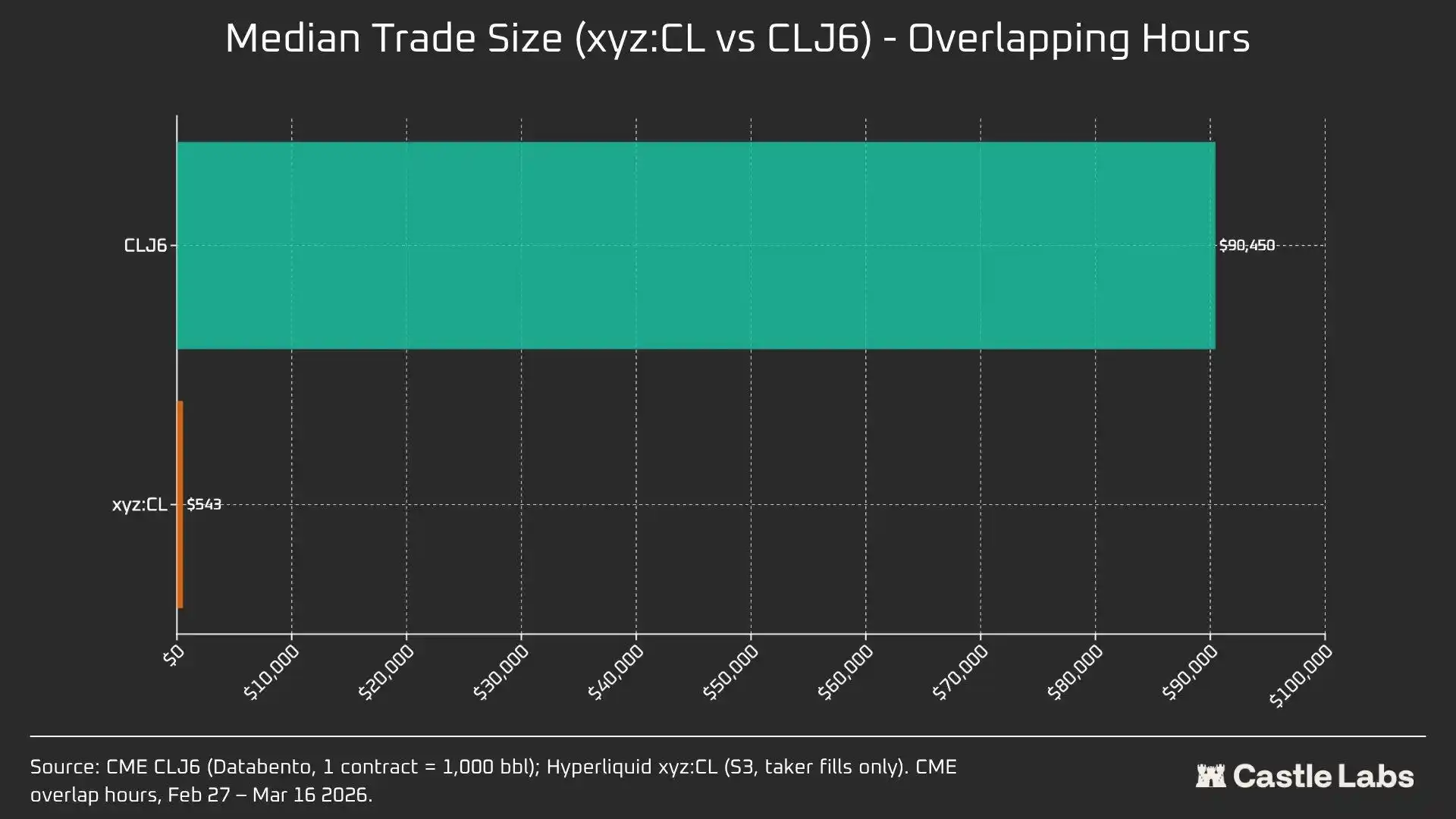

De hecho, las diferencias intrínsecas en las bases de usuarios se reflejan en los tamaños medios de las operaciones durante estos períodos de superposición de mercados.

Una diferencia de 166x en los tamaños medios de las operaciones (90.450 USD frente a 543 USD) demuestra de manera más clara las diferencias fundamentales en las bases de usuarios atendidas por estos centros de operaciones. El tamaño medio de las operaciones de CLJ6 es comparable al de un contrato de futuros de petróleo crudo estándar (valor nominal de aproximadamente 94.000 USD a precios actuales), mientras que el tamaño medio de las operaciones de Hyperliquid es de 543 USD, lo que refleja las apuestas direccionales con apalancamiento realizadas por los operadores minoristas nativos de criptomonedas.

Esperamos que, a medida que estos mercados se legitimen cada vez más ante los ojos de los inversores más tradicionales y muevan fondos en cadena, el mercado de productos básicos de Hyperliquid alcance un punto de inflexión en su tamaño medio de operaciones.

Para diferenciar aún más entre los tamaños de las operaciones, realizamos simulaciones de órdenes con límites de tamaño de orden que van desde 10.000 USD hasta 1.000.000 USD.

Para un pedido de $10,000, los operadores de CLJ6 no experimentan deslizamiento, como era de esperar, mientras que los usuarios de Hyperliquid tienen un deslizamiento de ejecución promedio de menos de 1 punto base, con 0,77 puntos base. La discrepancia surge con pedidos de $100,000, donde el deslizamiento de los usuarios de Hyperliquid aumenta a 4,33 puntos base, acercándose al umbral de 5 puntos base, mientras que CME CLJ6 no experimenta deslizamiento.

Cabe destacar que esto es superior al tamaño medio de la operación del mercado CLJ6 ($90,450).

Con un tamaño de operación de $1,000,000, los 15,4 puntos base de Hyperliquid son aproximadamente 20 veces los 0,79 puntos base de CME, lo que confirma que el lugar de operaciones actualmente carece de la capacidad para manejar pedidos a nivel institucional. Dado el tamaño medio de las operaciones de Hyperliquid, la plataforma podría proporcionar fácilmente un servicio de igual calidad a los usuarios sin generar deslizamiento.

Los pedidos CLJ6 comienzan a experimentar un deslizamiento significativo alrededor del tamaño de operación de $500,000, lo que afecta su ejecución.

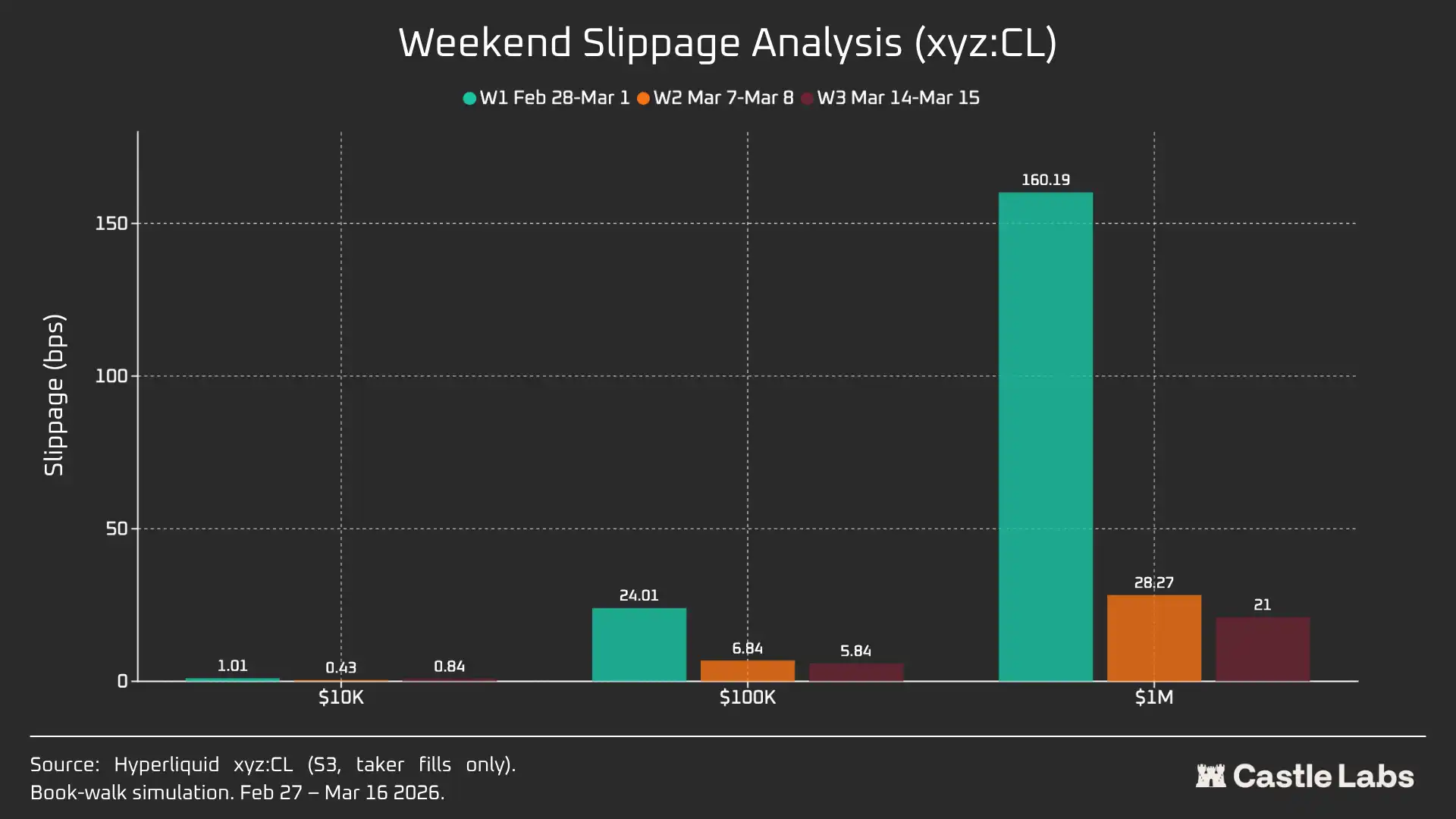

Cuando extendemos el análisis del tamaño del pedido a los fines de semana, el deslizamiento para todos los tamaños de pedido disminuye, especialmente para los tamaños de pedido de $100,000 y $1,000,000, lo que indica la maduración del mercado. Durante el período de análisis de tres semanas, el deslizamiento de los pedidos simulados disminuyó de la siguiente manera:

· $10,000: -16%

· $100,000: -75%

· $1,000,000: -86,9%

Tasa de financiación

La tasa de financiación de los CL experimenta una volatilidad significativa durante el período de cierre del CME, pero se estabiliza durante el período de entrega. Esto nos ayuda a descubrir la dinámica de precios interna del mercado durante las horas no comerciales. El comercio de fin de semana permite que el mercado de CL aproveche un mecanismo interno de descubrimiento de precios respaldado por DB y otros protocolos de mitigación de riesgos. Como resultado, se espera que la tasa de financiamiento sea más volátil, como se enfatiza en el siguiente texto.

Durante las horas de negociación activa, el xyz:CL de Hyperliquid sigue de cerca al CLJ6 de CME, pero a medida que los precios del petróleo aumentan, surge y se amplía un descuento estructural, probablemente debido a la presión de la tasa de financiamiento de las posiciones largas acumuladas. Durante el fin de semana, cuando CME está cerrado, la determinación de precios de Hyperliquid se ve aún más limitada por el mecanismo de Rango de precios (DB). En ausencia de un mercado de referencia en tiempo real, este mecanismo limita el rango de fluctuación del precio de marcado.

Análisis del período de fin de semana: Hyperliquid demuestra su capacidad de descubrimiento de precios

Estos tres fines de semana han demostrado la rápida maduración del mercado de Hyperliquid:

W1: Del 28 de febrero al 1 de marzo de 2026 (evento de ataque iraní)

Los precios en Hyperliquid aumentaron de alrededor de $67.29, cerca del CME, a unos $70.80, lo que representa aproximadamente el 45% del eventual aumento del lunes a $75 (+1146 puntos básicos).

Es esencial tener en cuenta que la determinación de precios de este fin de semana estuvo limitada debido al mecanismo de restricción del rango de precios de ±5% (DB) mencionado anteriormente. Esto explica por qué la curva en el gráfico es relativamente plana y por qué hubo un aumento el lunes. Sin embargo, en el momento en que se publican los datos de emparejamiento, la diferencia entre Hyperliquid xyz:CL ($73.89) y CME CLJ6 ($75) está dentro del 1,5%.

Esto no es un "error" o "fracaso", sino más bien una protección contra riesgos lograda a través del diseño del mercado. Por lo tanto, desde una perspectiva de datos, el primer fin de semana tuvo la correlación más baja, lo que destaca cómo xyz:CL reaccionó al impacto inicial de los ataques aéreos en Irán y la importancia de DB como mecanismo de determinación de precios de fin de semana, especialmente para los mercados emergentes.

Semana 2: Del 7 de marzo de 2026 al 8 de marzo de 2026

El segundo fin de semana fue la verdadera prueba, ya que xyz:CL tocó el precio límite del rango al cierre del mercado. El precio de apertura para CLJ6 fue de $98 (un aumento de 737 puntos básicos desde el precio de cierre de $91.27), mientras que xyz:CL alcanzó un máximo de alrededor de $95.83, obteniendo solo una ganancia del 68%.

Durante el segundo fin de semana, xyz:CL capturó mejor la tendencia del mercado y estuvo más cerca del precio de apertura de CME en comparación con el fin de semana anterior.

Semana 3: Del 14 de marzo de 2026 al 15 de marzo de 2026

Los datos del tercer fin de semana indican que, en un entorno de mercado relativamente tranquilo, Hyperliquid podría predecir con mayor fiabilidad la dirección final de apertura del CME.

Durante este fin de semana, xyz:CL mostró una convergencia óptima con CLJ6: subiendo 226 puntos básicos desde el precio de cierre del CME, ligeramente superior a los 62 puntos básicos desde el precio de apertura del lunes. CLJ6 cerró a $99.31 el viernes, abrió a $100.93 (un aumento de 163 puntos básicos), mientras que xyz:CL abrió a $101.56.

En general, estas tres instantáneas ilustran un cambio estructural en el mercado xyz:CL en la plataforma Hyperliquid, pasando de un mercado emergente limitado por la determinación del precio de DB (semanas 1 y 2) a una determinación de precios cada vez más libre con sobre y subestimación (fin de semana 3).

Al analizar los errores de desviación de precios en diferentes intervalos de tiempo antes de la apertura de la CME para cada fin de semana (3 horas, 1 hora, 0 horas), se descubrió que los datos de la semana 3 son los más fiables, ya que el mercado xyz:CL estuvo influenciado por DB en los dos fines de semana anteriores. En la semana 3, las desviaciones de precios para xyz:CL fueron de aproximadamente +70 pb y -139 pb en los períodos de 3 horas y 1 hora antes de la apertura de la CME, lo que indica una mejora en la determinación del precio en comparación con los fines de semana analizados anteriormente.

Otras métricas

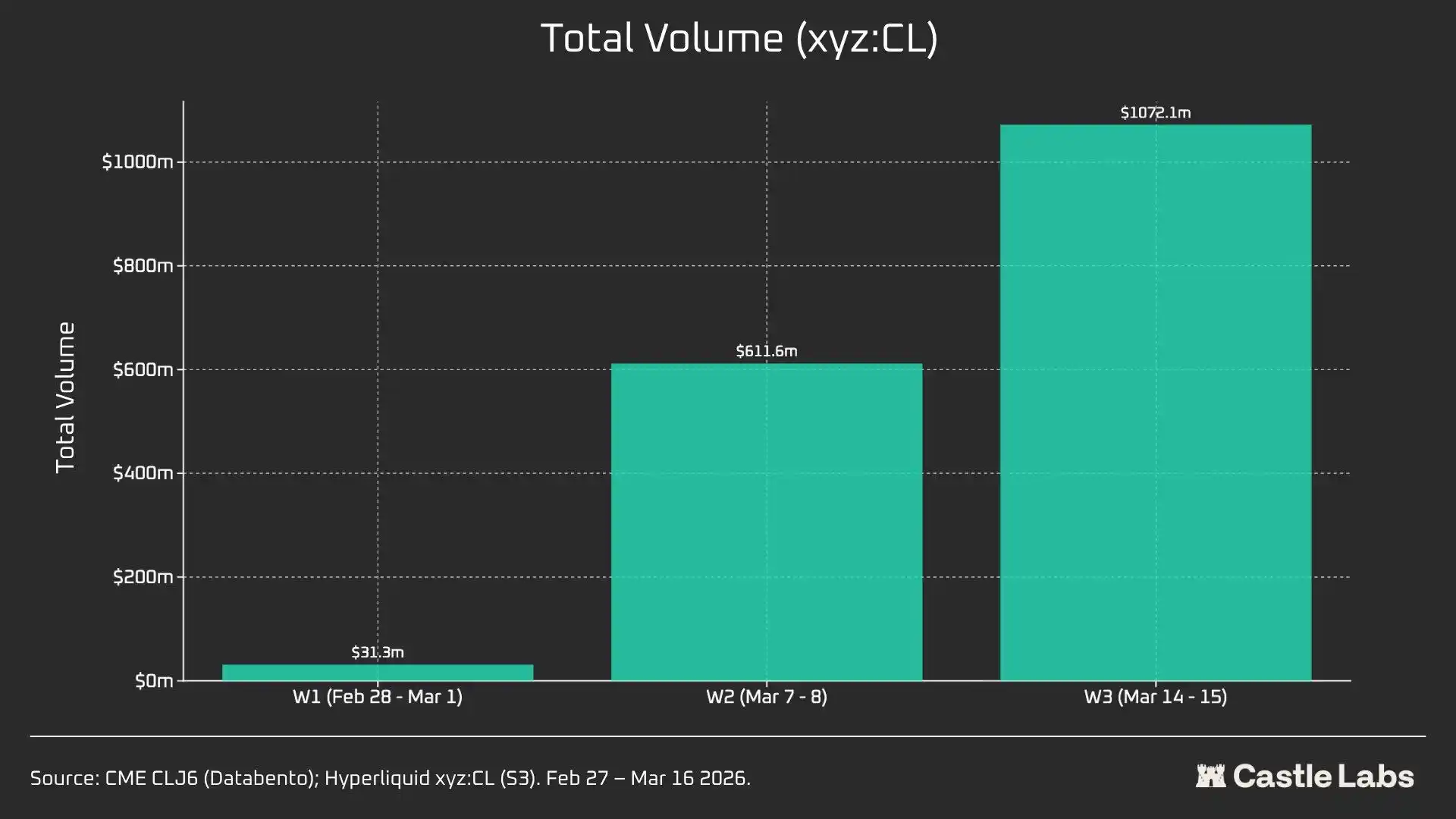

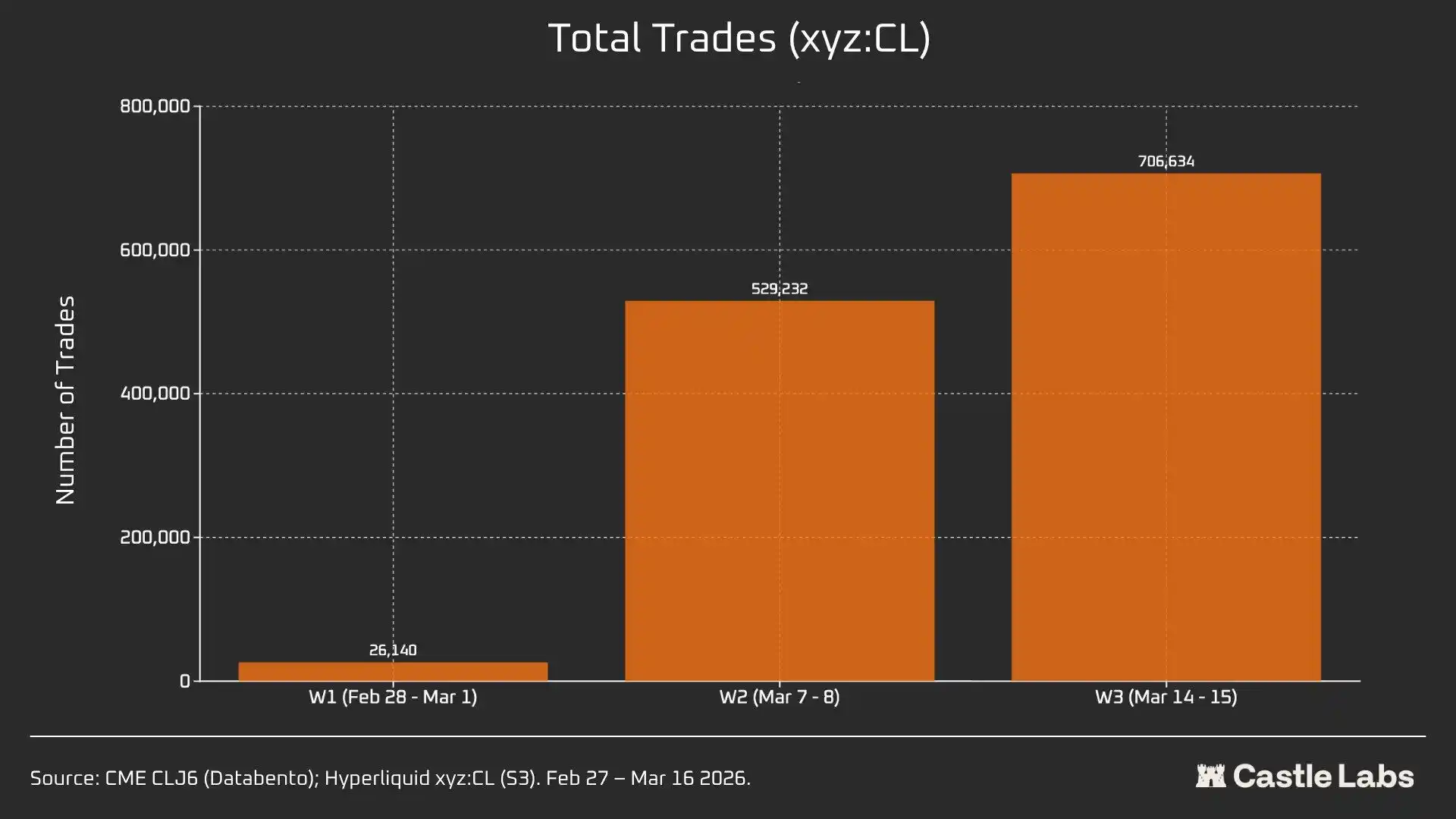

También proporcionamos otras métricas para el análisis del resumen del fin de semana, incluyendo el volumen de operaciones, el número total de operaciones y el tamaño promedio de la operación. Estas métricas varían a lo largo de los fines de semana y han mostrado un crecimiento constante durante varios fines de semana.

xyz: El volumen total de operaciones del mercado CL ha crecido de $31 millones a más de $1.000 millones en tres semanas, lo que refleja un aumento en el número de usuarios y la maduración definitiva del mercado.

Además, el número total de operaciones ha aumentado de 26.000 el primer fin de semana a más de 700.000 para el tercer fin de semana.

Cabe destacar que el tamaño promedio de las operaciones durante el fin de semana ha crecido de hecho desde la mediana que mencionamos anteriormente a $534. Los tres fines de semana han mostrado la misma tendencia de crecimiento, lo que puede indicar que más fondos institucionales están entrando en el mercado.

El tamaño promedio de las operaciones el primer fin de semana fue de $1,199, creciendo a más de $1,500 para el tercer fin de semana.

Esto puede indicar una base de usuarios diferente que utiliza la plataforma los fines de semana, con menos usuarios minoristas y más operadores que necesitan exposición al petróleo crudo antes del lunes, por lo que el comercio de fin de semana está más cerca de la demanda de cobertura que de la especulación.

Te puede gustar

¿Han sido los hackers y la regulación los que han arruinado las DeFi?

Chris Lee: De OG de las criptomonedas a grandes inversiones en los tres gigantes del almacenamiento, predicciones sobre correcciones en el mercado alcista de la IA, Web4 y oportunidades para las nuevas generaciones

He Yi: Ya que estás aquí, más vale intentarlo

Seis quejas principales de un desarrollador de Ethereum

WEEX GOGOGO EP3|LALIGA Camino al Oro – 6 momentos explosivos, 1 entrada para la Copa del Mundo y una noche inolvidable

¿2 años, 225 veces la rentabilidad? Revelando la misteriosa técnica de inversión de "cuello de botella" en IA del investigador Serenity

B.AI se asocia con BNB Chain para lanzar la celebración "Subsidio de Tokens de IA de Mil Millones", impulsando el ecosistema de agentes inteligentes on-chain

El frenesí del billón de dólares por vender memoria: los beneficios de comprarla se reducen a la mitad

Informe matutino | Binance lanza la herramienta de investigación DYOR; YZi Labs lanza la plataforma de contratación YZi Talent; Vitalik afirma que la Fundación Ethereum se "reducirá" y disminuirá la cantidad de ETH vendida

El sueño de exploración de Marte de SuperEx: la moneda digital es la clave para desbloquear los intercambios económicos en la era interestelar

Noticias de la mañana | Michael Saylor declaró que esta semana compró bonos en lugar de Bitcoin; StablR fue atacado y perdió cerca de 2,8 millones de dólares; el Congreso de EE. UU. vuelve a impulsar la Ley de Reserva de Bitcoin

Puntos clave: Texto completo del discurso del científico jefe de Google, Shanahan

Patrones de diseño de agentes: Un libro que me hizo replantearme "¿Qué es exactamente un agente?"

Ha llegado el presidente de la Reserva Federal más rico en 112 años: Kevin Warsh está reescribiendo las reglas

Vitalik habla sobre el futuro de la Ethereum Foundation: una nave más pequeña, más distintiva y más duradera

Nuevos tipos de blanqueo de información en mercados de predicción: cómo los secretos se integran en las señales de inversión

Bitcoin Pizza Day en WEEX: cero comisiones, cashback en BTC y 150.000 USDT para honrar la historia cripto