Evaporar $2 billones, EE.UU. Las acciones ven el peor comienzo en 4 años, ¿por qué el mercado es bajista?

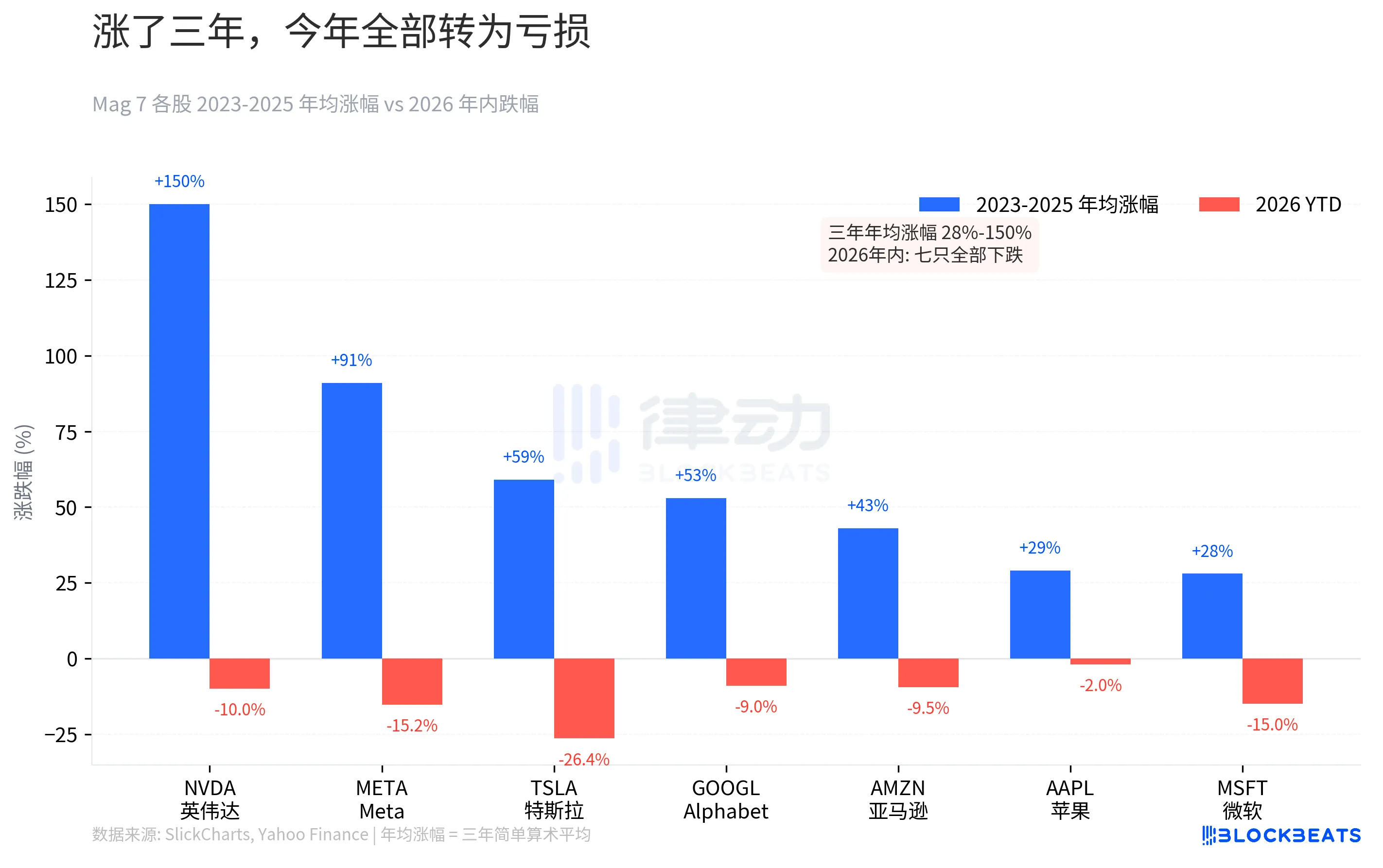

Al cierre de la bolsa estadounidense el fin de semana pasado, siete acciones vieron aniquiladas todas sus ganancias del año hasta la fecha, sin que ninguna se salvase. Según datos de Yahoo Finance, Tesla ha caído un 26,4% YTD, Microsoft un 15%, Meta un 15,2%, NVIDIA un 10%, Amazon un 9,5%, Google un 9% y Apple un 2%. Observando los amplios datos del mercado, el S&P 500 ha experimentado cinco semanas consecutivas de caída, alcanzando un mínimo de siete meses, con una disminución acumulada de YTD del 5,1%. El Dow Jones entró en territorio de retirada ese día. Esto marca la racha perdedora más larga de 2022 hasta ahora.

NVIDIA, que había subido un 239% en 2023, ahora ha bajado un 10% YTD. Si bien esto puede parecer leve, si comprara en el pico en octubre de 2025, en realidad bajaría un 21,2%. Meta, que aumentó un 194% en 2023, ha caído un 15,2% desde su punto máximo. La fe acumulada durante el mercado alcista de tres años se ha ido erosionando gradualmente en tres meses.

Las rentabilidades en 2024 y 2025 se han desacelerado, pasando del 107% al 64% al 23%. El crecimiento se ha ralentizado, pero las valoraciones no se han ajustado en consecuencia. Cuando la música se detuvo, la prima de riesgo ignorada en los últimos tres años regresó de golpe.

Inversión de la expectativa de subida: De un solo dígito al 52% en solo tres meses

La caída del precio de las acciones es solo una consecuencia. La verdadera inversión está en las expectativas de los tipos de interés.

Según datos de CME FedWatch, a principios de enero de 2026, el mercado seguía cotizando en recortes de tipos, con la probabilidad de una subida de tipos YTD inferior al 3%. El consenso a finales de 2025 fue que la Fed continuaría recortando tipos en 2026.

El punto de inflexión comenzó el 28 de febrero. La "Operación Furia Épica" desencadenó una escalada de la situación en el estrecho de Ormuz, un punto de estrangulamiento que transporta el 20% de los envíos mundiales de petróleo, quedó bajo amenaza directa. El crudo Brent cerró en 112,57 dólares el 27 de marzo, un 45% más que YTD. El aumento de los precios del petróleo alimentó las expectativas de inflación, que a su vez remodelaron directamente los precios de los tipos.

El 27 de marzo, el mercado de futuros de CME cotizó con una probabilidad de subida de tipos de YTD superior al 50%, alcanzando el 52%. Esto marca la primera vez desde principios de 2023 que el mercado ha cambiado de una "expectativa de recorte de tipos" a una "expectativa de subida de tipos". Según los datos del Market Probability Tracker de la Fed de Atlanta, la probabilidad de una subida de los tipos de interés de 25 puntos básicos ha alcanzado el 19,8%.

De casi cero a más de la mitad en menos de tres meses. A principios de año, todavía se discutía sobre el recorte de las tasas de interés varias veces, pero ahora la discusión es sobre si aumentar las tasas.

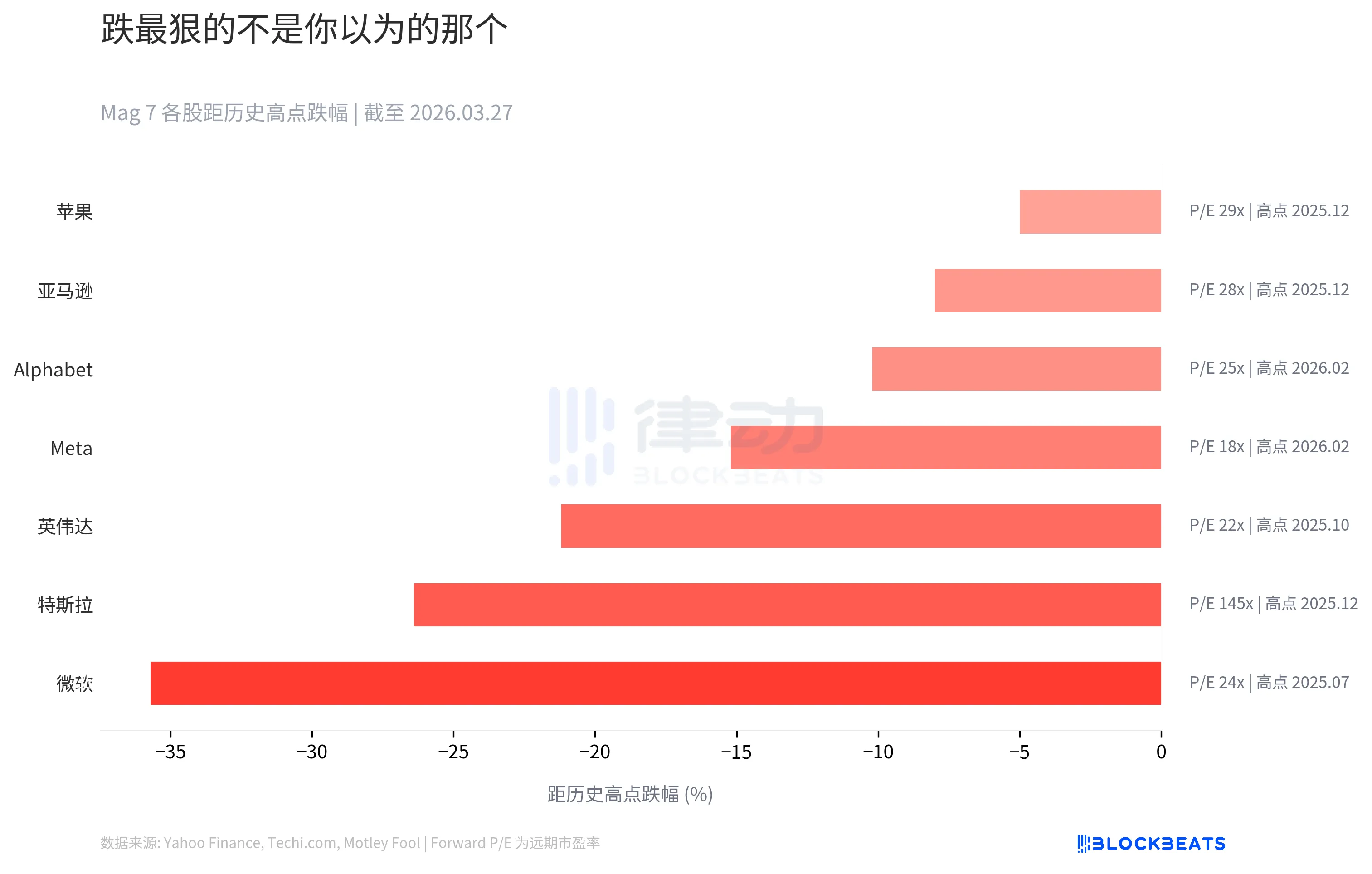

Microsoft es el que más cae, no Tesla

Tu intuición te diría que Tesla debería ser el más afectado en el Mag 7. Tiene las mayores fluctuaciones y más controversias. Pero los datos presentan una realidad diferente.

Según datos de Techi.com y Motley Fool, Microsoft ha caído un 35,7% desde su pico de julio de 2025 (alrededor de 534 dólares), lo que la convierte en la mayor caída porcentual entre los Mag 7 desde sus máximos históricos. Tesla ocupa el segundo lugar con el 26,4%, y Nvidia el tercero con el 21,2%.

Mirando la columna Adelante P/E a la derecha, la historia se vuelve más compleja. El P/E delantero de Tesla es 145 veces, mientras que el de Microsoft es solo 24 veces. Microsoft bajó más porque el mercado cotizó sus expectativas de manera más rígida. Cuando el entorno global se deteriora, la "prima de certeza" es la que más se contrae.

Apple es la más resistente al declive entre las siete, solo cayendo un 5% desde su pico. Pero con un P/E delantero de 29 veces, esta "seguridad" no es barata.

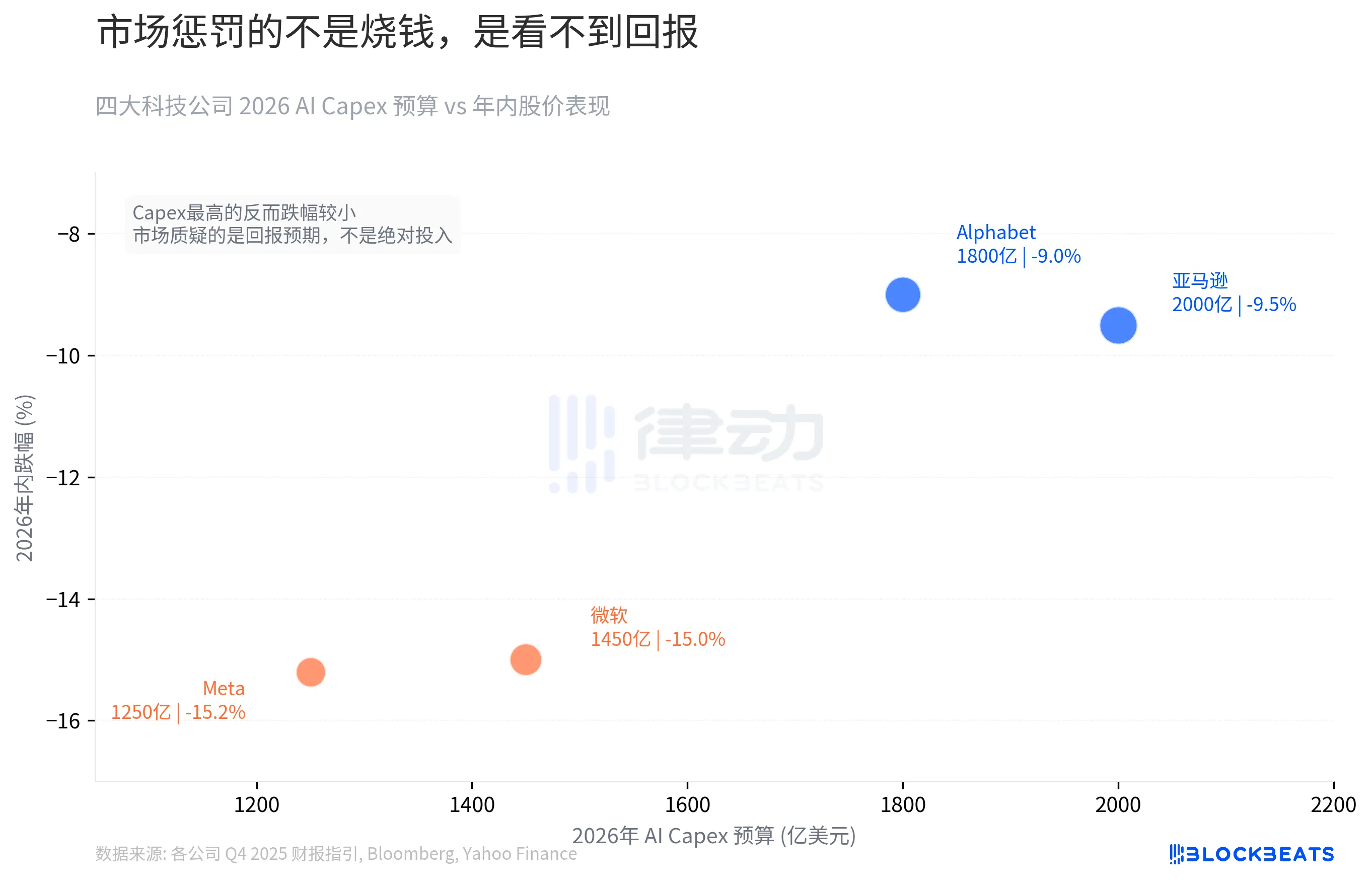

Gasto de capital de IA de $650 mil millones: Quemar dinero no es el problema, son expectativas de retorno

En 2026, los Mag 7 se emitieron un cheque sin precedentes.

De acuerdo con la guía financiera de cada compañía para el cuarto trimestre de 2025 y los datos recopilados por Bloomberg, los presupuestos de gastos de capital de IA para 2026 de las cuatro compañías Amazon, Google, Microsoft y Meta suman aproximadamente 650.000 millones de dólares, un aumento del 67% con respecto a los 381.000 millones de dólares de 2025. El presupuesto de cada empresa este año es cercano o supera la suma de los últimos tres años.

Amazon, con el mayor Capex de 200.000 millones de dólares, y Google, con 180.000 millones, solo cayeron un 9,5% y un 9% durante el año. Por otro lado, Microsoft con $145 mil millones y Meta con $125 mil millones en Capex vieron caídas de 15% y 15.2%, a pesar de que el Capex fue menor. Gastar más resulta en menos caída.

El castigo del mercado no se basa en la escala absoluta de la inversión, sino en la visibilidad de los rendimientos. La inversión de IA de Amazon sirve directamente a su motor de flujo de efectivo, AWS, y la inversión de Google tiene un claro camino de monetización a través de la publicidad en búsquedas. Donde aterrizan los gastos de IA de Microsoft y Meta sigue siendo un juego de adivinanzas para los inversores. Desde la penetración de la empresa Copilot hasta el cambio estratégico del metaverso a los agentes de IA, ninguno de estos aún se ha materializado en números. El ciclo de subida de las tasas de interés no espera a que se desarrolle la historia.

El dinero ha hablado caminando

Según los datos mensuales de flujo de fondos de State Street Global Advisors, desde el año 2026 hasta la fecha, las entradas netas de ETF en sectores cíclicos como Energía, Materiales e Industriales han alcanzado los 19.000 millones de dólares, lo que representa el 65% de todas las entradas de ETF de sector, superando con creces el peso del mercado del 47% de estos sectores. Según datos de Morningstar, los fondos de Recursos Naturales vieron entradas de 7.500 millones de dólares en enero, marcando el máximo histórico mensual de un sector.

Según los datos de ETF Trends, los sectores cíclicos han experimentado una ganancia media anual hasta la fecha del +20%, mientras que el sector tecnológico ha bajado un 6% en lo que va de año y el S&P 500 en su conjunto solo ha subido un +0,5%. El ETF Aeroespacial y de Defensa (SHLD) vio más de $10 mil millones en entradas netas en enero, con una ganancia del año hasta la fecha de +20%. El sector tecnológico no se está desangrando del todo, con entradas de 6.000 millones de dólares en febrero, pero los rendimientos están significativamente por detrás de los sectores cíclicos.

Con las expectativas de tasas de interés cambiadas, los 650.000 millones de dólares en gastos de IA se han convertido en la línea más prominente del balance. El dinero institucional ha comenzado a moverse, dirigiéndose hacia Energía y Defensa.

Gregory Daco, economista jefe de EY-Partthenon, se ha referido a la situación actual como "disrupción multidimensional". Cifra la probabilidad de una recesión en Estados Unidos en un 40%. Goldman Sachs al 30%, mientras que el número del economista jefe de Moody's Mark Zandi's es cercano al 50%.

Tres años de exuberancia, tres meses de reversión y 650.000 millones de dólares colgando de la balanza de un ciclo de endurecimiento. ¿Fue la evaporación de la capitalización de mercado de Mag 7 de $2 billones un pánico de un solo día, o el cambio de precios del mercado para un ciclo que ya ha concluido?

Te puede gustar

De herramientas de casino a máquinas de fijación de precios globales: la perspectiva del líder de la NYSE sobre Hyperliquid

CEO de Sharplink: El futuro de Ethereum se está revelando

¿Han sido los hackers y la regulación los que han arruinado las DeFi?

Chris Lee: De OG de las criptomonedas a grandes inversiones en los tres gigantes del almacenamiento, predicciones sobre correcciones en el mercado alcista de la IA, Web4 y oportunidades para las nuevas generaciones

He Yi: Ya que estás aquí, más vale intentarlo

Seis quejas principales de un desarrollador de Ethereum

WEEX GOGOGO EP3|LALIGA Camino al Oro – 6 momentos explosivos, 1 entrada para la Copa del Mundo y una noche inolvidable

¿2 años, 225 veces la rentabilidad? Revelando la misteriosa técnica de inversión de "cuello de botella" en IA del investigador Serenity

B.AI se asocia con BNB Chain para lanzar la celebración "Subsidio de Tokens de IA de Mil Millones", impulsando el ecosistema de agentes inteligentes on-chain

El frenesí del billón de dólares por vender memoria: los beneficios de comprarla se reducen a la mitad

Informe matutino | Binance lanza la herramienta de investigación DYOR; YZi Labs lanza la plataforma de contratación YZi Talent; Vitalik afirma que la Fundación Ethereum se "reducirá" y disminuirá la cantidad de ETH vendida

El sueño de exploración de Marte de SuperEx: la moneda digital es la clave para desbloquear los intercambios económicos en la era interestelar

Noticias de la mañana | Michael Saylor declaró que esta semana compró bonos en lugar de Bitcoin; StablR fue atacado y perdió cerca de 2,8 millones de dólares; el Congreso de EE. UU. vuelve a impulsar la Ley de Reserva de Bitcoin

Puntos clave: Texto completo del discurso del científico jefe de Google, Shanahan

Patrones de diseño de agentes: Un libro que me hizo replantearme "¿Qué es exactamente un agente?"

Ha llegado el presidente de la Reserva Federal más rico en 112 años: Kevin Warsh está reescribiendo las reglas

Vitalik habla sobre el futuro de la Ethereum Foundation: una nave más pequeña, más distintiva y más duradera