Todo el mundo espera que termine la guerra, pero ¿indica el precio del petróleo que el conflicto se prolongará?

Título original: El petróleo es la guerra

Autor original: Garrett

Traducción: Peggy, BlockBeats

Nota del editor: Aunque el mercado sigue considerando las fluctuaciones del precio del petróleo como una «variable derivada» de la guerra, este artículo sostiene que lo que realmente hay que comprender es cómo se está fijando el precio de la guerra a través del petróleo.

Ante el bloqueo continuado del estrecho de Ormuz, el sistema mundial de suministro de petróleo se ve obligado a reestructurarse: los compradores asiáticos están recurriendo masivamente al crudo estadounidense, el WTI supera al Brent, lo que marca un cambio estructural en los mecanismos de fijación de precios y en los flujos comerciales. Las diferencias a corto plazo pueden explicarse por los contratos, pero, en un plano más profundo, la pregunta es «quién sigue pudiendo suministrar».

El autor señala además que el principal error de cálculo en el mercado actual no radica en el precio, sino en el tiempo. La curva de futuros sigue dando por sentado que el conflicto terminará a corto plazo y que la oferta se recuperará. Sin embargo, lo más probable es que se produzca una guerra de desgaste prolongada. Esto significa que el elevado precio del petróleo ya no es una perturbación temporal, sino que se convertirá en una situación estructural más duradera, con un rango que se desplazará o aumentará hasta situarse entre los 120 y los 150 dólares.

En este contexto, el petróleo crudo ya no es solo una materia prima, sino que se ha convertido en la «variable primaria» de todos los activos. Su revalorización tendrá un efecto dominó en los tipos de interés, los tipos de cambio, los mercados bursátiles y los mercados crediticios.

El mercado ya ha descontado el estallido de la guerra, pero aún no ha descontado su prolongación.

A continuación se muestra el texto original:

Trump le dio a Irán un plazo de 10 días. De eso ya hace una semana. Ayer volvió a recordárselo a todo el mundo: ya solo quedan 48 horas. La respuesta de Teherán fue: no.

Hace cinco semanas, el 28 de febrero, cuando aviones de combate estadounidenses e israelíes atacaron Irán, la lógica de los precios del mercado seguía siendo la de un ataque aéreo «quirúrgico»: dos semanas, tres como mucho; el estrecho de Ormuz se reabría; los precios del petróleo se disparaban y luego volvían a bajar, y todo volvía a la normalidad.

Pero nuestra opinión en aquel momento fue: no.

Desde el primer momento, nuestra opinión fundamental fue que esta guerra se intensificaría primero y que, en todo caso, solo más adelante podría calmarse. La opción más probable era la intervención de tropas terrestres, lo que habría derivado en un conflicto largo y prolongado. El cierre del estrecho de Ormuz superaría con creces lo que el mercado estaba dispuesto a incorporar en sus modelos. Hemos proporcionado un análisis completo en lo que respecta al marco temporal, el modelo de precios del estrecho de Ormuz y el análisis de la variable de guerra.

La conclusión fundamental es sencilla: Irán no necesita ganar; solo tiene que encarecer la guerra lo suficiente como para obligar a Washington a buscar una estrategia de salida. Y esta «salida» no irá acompañada de una reapertura sin contratiempos del estrecho.

Cinco semanas después, todos los aspectos clave de esta evaluación se están confirmando poco a poco. El estrecho de Ormuz aún no se ha reabierto. El crudo Brent cerró cerca de los 110 dólares. El Pentágono se está preparando para varias semanas de operaciones terrestres. El objetivo bélico de Trump también ha pasado de la «desnuclearización» a «devolver al otro bando a la Edad de Piedra», pero sigue sin poder definir con claridad qué significa «victoria».

El despliegue de tropas terrestres es el punto de inflexión en la escalada que hemos estado siguiendo. El Cuerpo de Marines y las unidades aerotransportadas ya se están concentrando en el teatro de operaciones; el momento es ya inminente.

Pero más importante que la próxima ronda de ataques aéreos o el próximo ultimátum es el petróleo.

El petróleo no es un subproducto de esta guerra; el petróleo es, en sí mismo, el motivo central de la guerra. El mercado de valores, el mercado de bonos, el mercado de criptomonedas, la Reserva Federal e incluso tus gastos diarios en comida: todo son variables secundarias. Siempre que la valoración del precio del petróleo sea correcta, todo lo demás encajará; en cambio, si la valoración es errónea, todas las demás decisiones carecerán de sentido.

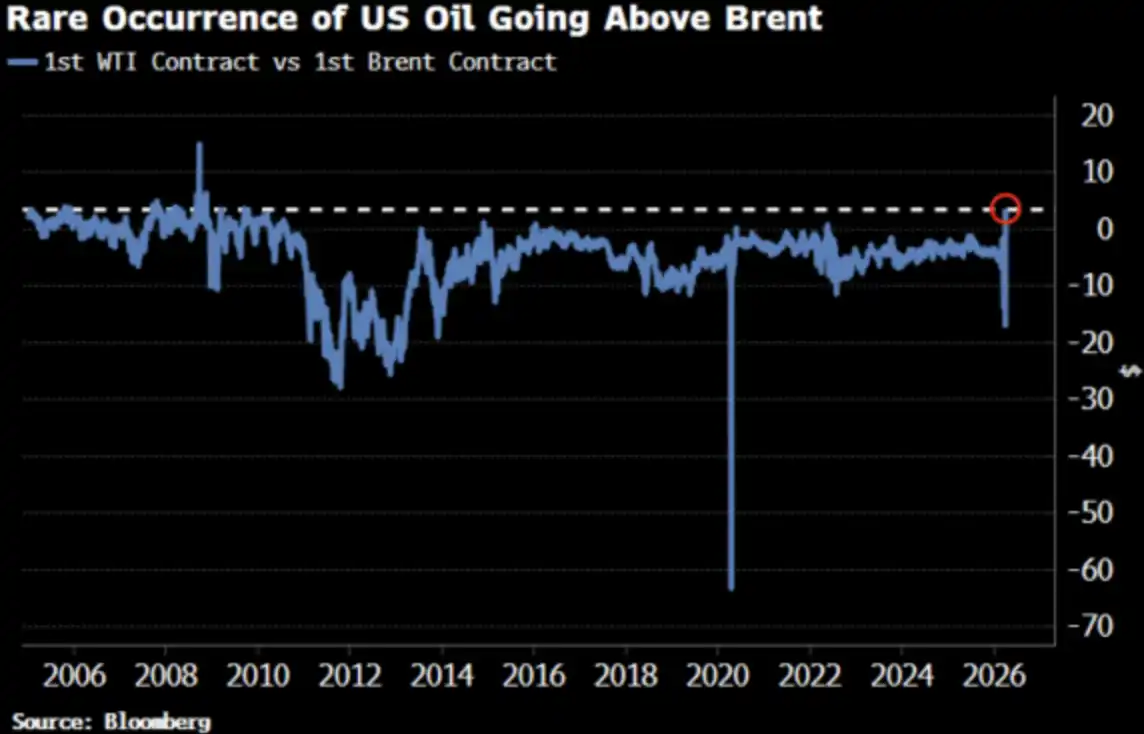

El precio del crudo WTI acaba de superar al del Brent por primera vez desde 2022, un cambio que ya ha llamado la atención del mercado.

Bien, así es como debe ser.

El WTI supera al Brent: Todo el mundo se pregunta por qué

El 2 de abril, el crudo WTI cerró a 111,54 dólares, mientras que el Brent cerró a 109,03 dólares. La prima del WTI sobre el Brent fue de 2,51 dólares, la mayor diferencia de precios desde 2009. Hace apenas dos semanas, el WTI cotizaba con un descuento considerable respecto al Brent.

Todo el mundo se pregunta: ¿Qué ha pasado? A continuación se incluye la versión resumida y una versión más realista.

Versión resumida: Desfase en las fechas de vencimiento

El contrato de referencia del WTI corresponde a la entrega de mayo, mientras que el contrato de referencia del Brent se ha renovado para junio. En una situación de oferta tan ajustada, una «entrega anticipada de un mes» implica un precio más alto; y resulta que el WTI tenía precisamente una fecha de entrega más temprana.

Con 35 años de experiencia en el sector y trabajando actualmente en Oxford, el operador petrolero Adi Imsirovic afirmó que, además de los costes de transporte y seguros, que se encuentran en máximos históricos, los compradores estaban dispuestos a pagar casi 30 dólares más por barril por el crudo Brent entregado un mes antes de lo previsto. En sus 35 años de carrera, nunca había visto una situación así.

Esta es una explicación «a nivel de mecanismo»: es correcta, pero no completa.

Versión real: La curva de precios está experimentando un cambio generalizado

La convergencia entre el WTI y el Brent no es solo un desajuste temporal de los contratos de vencimiento cercano. Bloomberg señala que este fenómeno se observa claramente en múltiples meses de vencimiento, abarcando toda la curva de futuros. En otras palabras, se está reajustando toda la curva de precios.

¿Cuál es el motivo? Un cambio en la demanda asiática. A finales de marzo, las refinerías asiáticas cerraron un acuerdo para adquirir unos 10 millones de barriles de crudo estadounidense con entrega en mayo; la semana anterior, también habían comprado unos 8 millones de barriles. Kpler prevé que las exportaciones de crudo estadounidense a Asia alcancen en abril los 1,7 millones de barriles diarios, frente a los 1,3 millones de barriles diarios registrados en marzo. China, Corea del Sur, Japón y la refinería de ExxonMobil en Singapur están comprando crudo estadounidense, ya que, en estos momentos, es la «única opción disponible».

El estrecho de Ormuz sigue cerrado. El crudo Murban, el producto estrella de Abu Dabi y la alternativa más cercana al WTI, ha desaparecido del mercado mundial. El WTI se está convirtiendo en el «petróleo de referencia» a nivel mundial.

No se trata de compras motivadas por el pánico, sino de un cambio estructural en los flujos.

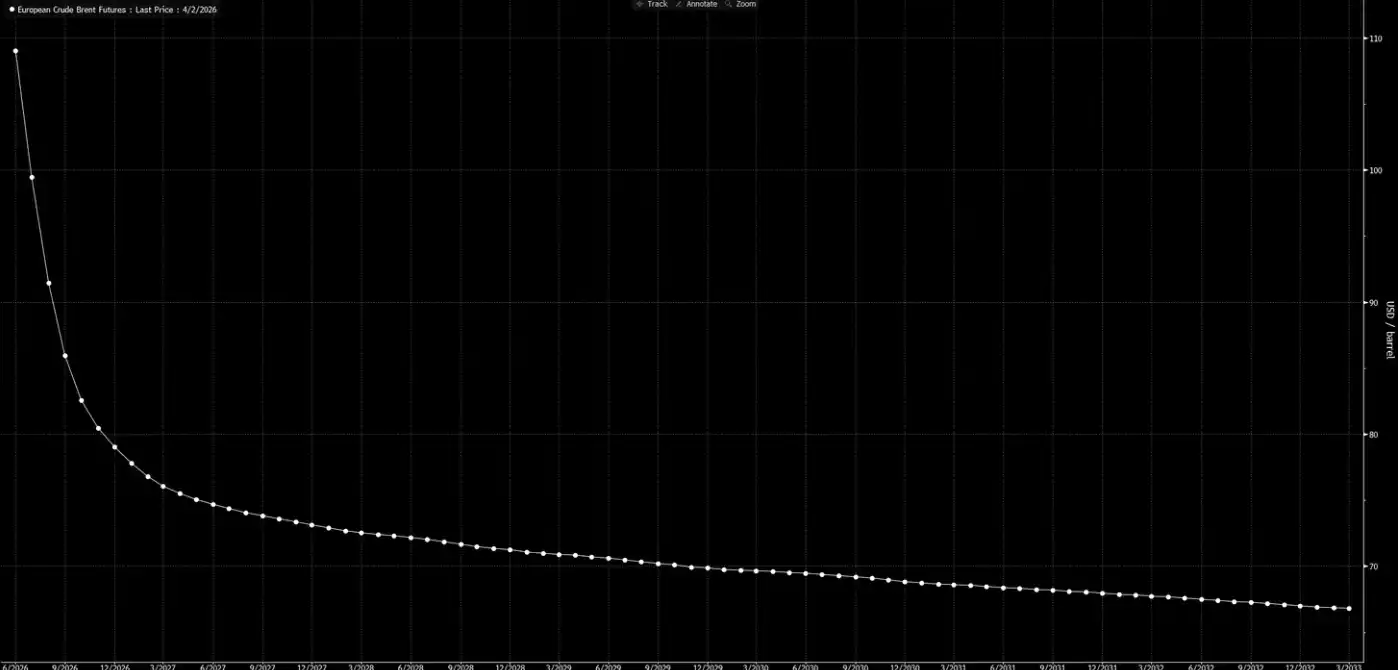

Ahora, volvamos a fijarnos en la curva de precios a plazo.

Esta curva transmite un mensaje: se trata solo de una crisis pasajera y, para Navidad, todo habrá vuelto a la normalidad.

Nuestra valoración es que esta curva es «una quimera».

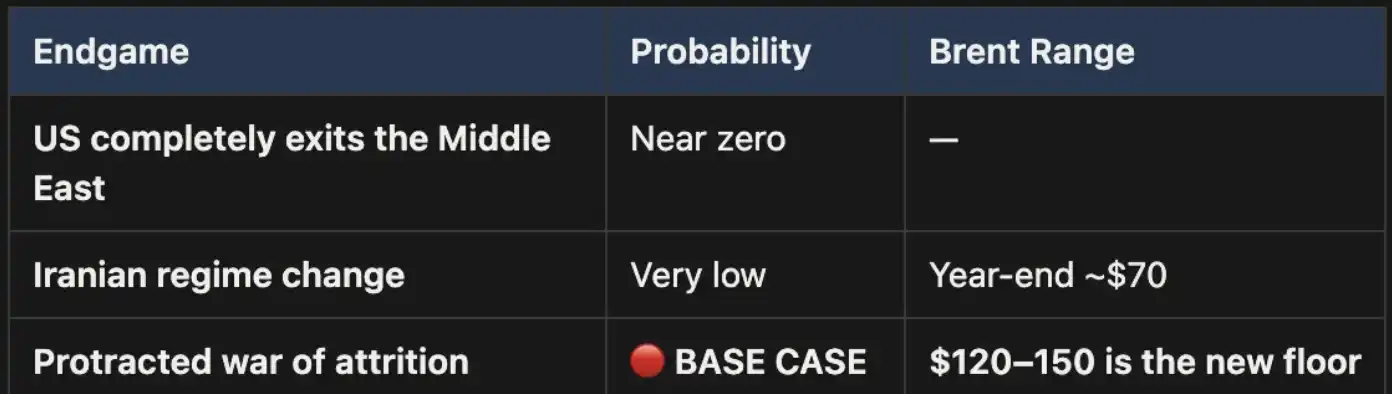

Tres finales, una trayectoria de referencia

Ya hemos presentado este marco analítico en el «Weekly Signal Playbook». Hasta ahora no se han producido cambios; en todo caso, la probabilidad del escenario de referencia se ha reforzado aún más.

Esta guerra solo puede terminar de tres maneras:

En el gráfico se enumeran los tres posibles desenlaces: uno, la retirada total de Estados Unidos de Oriente Medio; dos, un cambio de régimen en Irán (similar al de Irak en 2003); tres, una guerra de desgaste a largo plazo.

Poner fin a uno de ellos es políticamente casi imposible.

La segunda opción tampoco es viable: las condiciones del terreno, las necesidades de efectivos y la lógica cambiante de la guerra de guerrillas indican que esta vía resulta costosa y difícil de llevar a buen término. La superficie de Irán es tres veces mayor que la de Irak, con una población casi el doble, por no hablar del terreno montañoso que no daría respiro alguno a los invasores. No estamos en 2003.

El escenario tres es el escenario de referencia, y su probabilidad es, con diferencia, la más alta. Si el conflicto se convierte en una guerra de desgaste prolongada, el cierre del estrecho de Ormuz continuará y los precios del petróleo se mantendrán altos. Este nivel elevado será estructural, no temporal. Es evidente que la curva actual de precios a plazo no refleja adecuadamente esta situación.

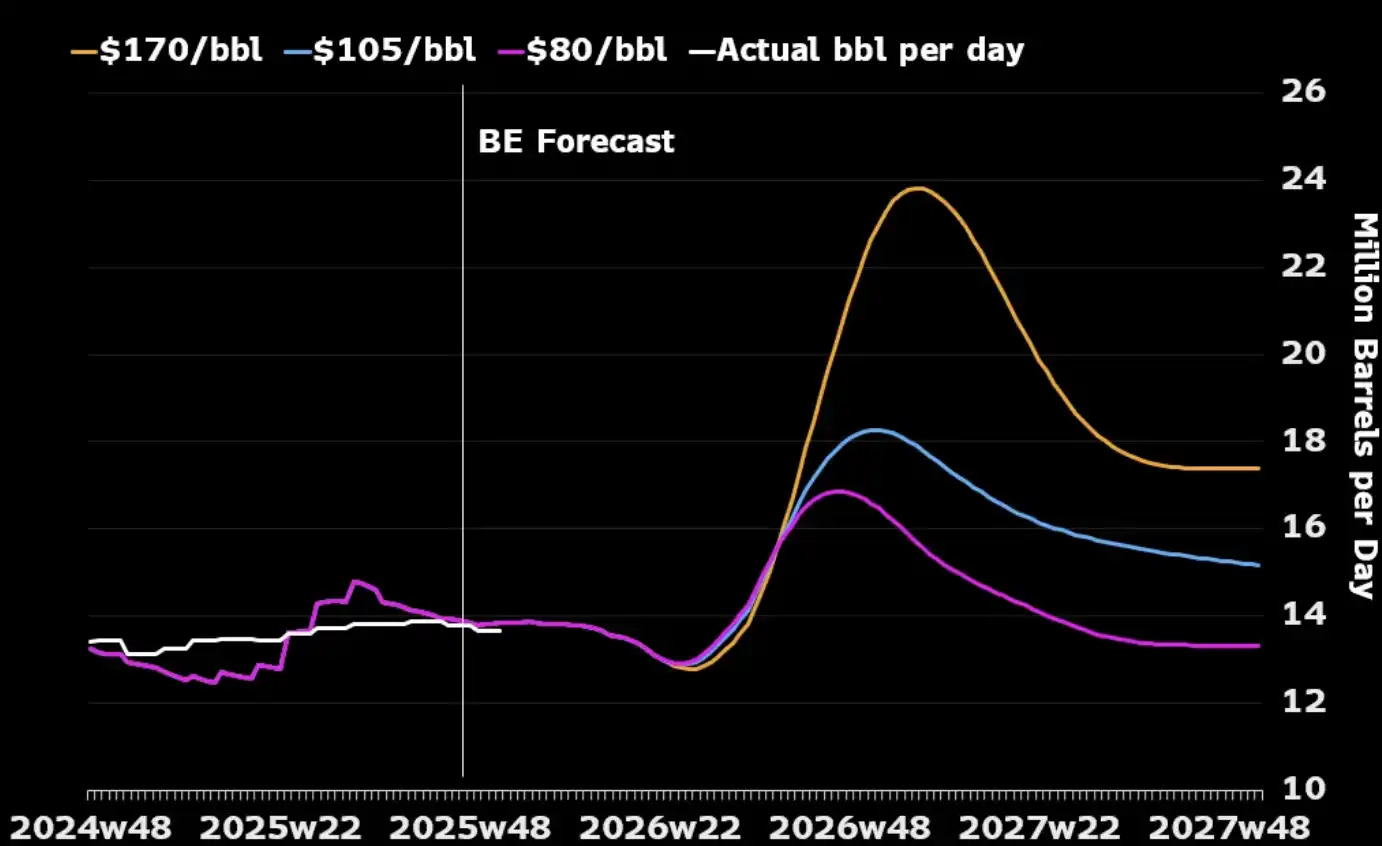

Un aspecto que a menudo se pasa por alto es el siguiente: si nos centramos exclusivamente en la propia industria petrolera, una guerra prolongada podría, de hecho, coincidir con los intereses estratégicos de Estados Unidos. La capacidad de producción de petróleo en Oriente Medio se vería interrumpida durante el conflicto, lo que obligaría a los compradores de todo el mundo a recurrir a la energía norteamericana, ya que quedan pocas fuentes alternativas. El aumento de los precios del petróleo también incentivaría a los productores estadounidenses a ampliar la producción, aumentando el número de plataformas y potenciando la inversión en petróleo de esquisto. Como se muestra en el gráfico siguiente, casi todas las subidas significativas del precio del petróleo registradas a lo largo de la historia han ido seguidas de un repunte de la producción estadounidense en los 12 a 18 meses posteriores.

El único gasto que Estados Unidos debe gestionar realmente es el interno: cómo evitar que los precios de la gasolina se mantengan por encima de los 4 dólares por galón a largo plazo y provoquen una reacción política adversa. Se trata más bien de un «umbral de dolor» que de una condición que determine cuándo termina la guerra.

«Aritmética» de los precios

En un escenario en el que se cerrara el estrecho de Ormuz, el precio del Brent a 110 dólares no sería un techo, sino simplemente un punto de partida. En nuestro escenario base, mientras el estrecho permanezca cerrado, los precios del petróleo se mantendrán en un rango de entre 120 y 150 dólares.

Con cada semana que pasa, las existencias se van agotando. Los datos de UBS muestran que las existencias mundiales se redujeron hasta situarse en la media de los últimos cinco años a finales de marzo, y eso fue antes de la última escalada. Según la valoración de Macquarie, si la guerra se prolonga más allá de seis meses y el estrecho permanece cerrado, existe un 40 % de probabilidades de que el precio del petróleo se dispare hasta los 200 dólares.

El diferencial entre los contratos más cercanos (la diferencia de precio entre los dos contratos de Brent más recientes) se ha ampliado hasta los 8,59 dólares por barril. El mercado está pagando una prima de alrededor del 8 % por la «entrega a plazo de un mes», un nivel de tensión que no se veía desde 2008.

Sin embargo, en 2008 no se produjo un bloqueo físico del 15 % del suministro mundial.

Hoy en día, casi todos los modelos, las curvas de precios y las previsiones de fin de año de Wall Street se basan en la misma hipótesis: que este conflicto terminará, que se reabrirá el estrecho de Ormuz, que los precios del petróleo volverán a la normalidad y que el mundo volverá a ser como era antes.

Nuestra opinión es que no será así.

La parte final de la curva a plazo aún no se ha ajustado a la realidad. El mercado ya ha descontado la posibilidad de que «se desate una guerra», pero aún no ha descontado la de que «la guerra continúe». Cada caída del precio del crudo antes de la reapertura del estrecho de Ormuz supone una oportunidad. Esta es nuestra posición principal, y no tenemos posiciones de cobertura.

El petróleo es la primera ficha de dominó. Cuando se envíen tropas sobre el terreno y no se consiga una victoria rápida —cuando el conflicto se convierta en el desgaste prolongado que previmos desde el primer momento—, la revalorización no se limitará al petróleo crudo, sino que se extenderá sucesivamente a los tipos de interés, los tipos de cambio, los mercados bursátiles y los mercados crediticios. Esto es lo que va a pasar a continuación.

Te puede gustar

¿Han sido los hackers y la regulación los que han arruinado las DeFi?

Chris Lee: De OG de las criptomonedas a grandes inversiones en los tres gigantes del almacenamiento, predicciones sobre correcciones en el mercado alcista de la IA, Web4 y oportunidades para las nuevas generaciones

He Yi: Ya que estás aquí, más vale intentarlo

Seis quejas principales de un desarrollador de Ethereum

WEEX GOGOGO EP3|LALIGA Camino al Oro – 6 momentos explosivos, 1 entrada para la Copa del Mundo y una noche inolvidable

¿2 años, 225 veces la rentabilidad? Revelando la misteriosa técnica de inversión de "cuello de botella" en IA del investigador Serenity

B.AI se asocia con BNB Chain para lanzar la celebración "Subsidio de Tokens de IA de Mil Millones", impulsando el ecosistema de agentes inteligentes on-chain

El frenesí del billón de dólares por vender memoria: los beneficios de comprarla se reducen a la mitad

Informe matutino | Binance lanza la herramienta de investigación DYOR; YZi Labs lanza la plataforma de contratación YZi Talent; Vitalik afirma que la Fundación Ethereum se "reducirá" y disminuirá la cantidad de ETH vendida

El sueño de exploración de Marte de SuperEx: la moneda digital es la clave para desbloquear los intercambios económicos en la era interestelar

Noticias de la mañana | Michael Saylor declaró que esta semana compró bonos en lugar de Bitcoin; StablR fue atacado y perdió cerca de 2,8 millones de dólares; el Congreso de EE. UU. vuelve a impulsar la Ley de Reserva de Bitcoin

Puntos clave: Texto completo del discurso del científico jefe de Google, Shanahan

Patrones de diseño de agentes: Un libro que me hizo replantearme "¿Qué es exactamente un agente?"

Ha llegado el presidente de la Reserva Federal más rico en 112 años: Kevin Warsh está reescribiendo las reglas

Vitalik habla sobre el futuro de la Ethereum Foundation: una nave más pequeña, más distintiva y más duradera

Nuevos tipos de blanqueo de información en mercados de predicción: cómo los secretos se integran en las señales de inversión

Bitcoin Pizza Day en WEEX: cero comisiones, cashback en BTC y 150.000 USDT para honrar la historia cripto