Duelo de diez días entre seis traders de IA: ¿Quién sobrevive sin ventaja informativa?

Título original: "Six Major AI 'Traders' Ten-Day Duel: A Public Lesson on Trends, Discipline, and Greed"

Autor: Frank, PANews

En menos de diez días, los fondos se duplicaron.

Cuando DeepSeek y Qwen3 lograron este récord en el trading en vivo de AlphaZero AI lanzado por Nof1, su eficiencia de ganancias superó a la de la gran mayoría de los traders humanos. Esto nos obliga a enfrentar una pregunta: la IA está pasando de ser una "herramienta de investigación" a un "trader de primera línea". ¿Cómo piensan? PANews realizó una revisión integral de los casi 10 días de trading de seis modelos de IA principales en esta competencia, intentando descubrir los secretos de toma de decisiones de los traders de IA.

Un duelo puramente técnico sin "asimetría de información"

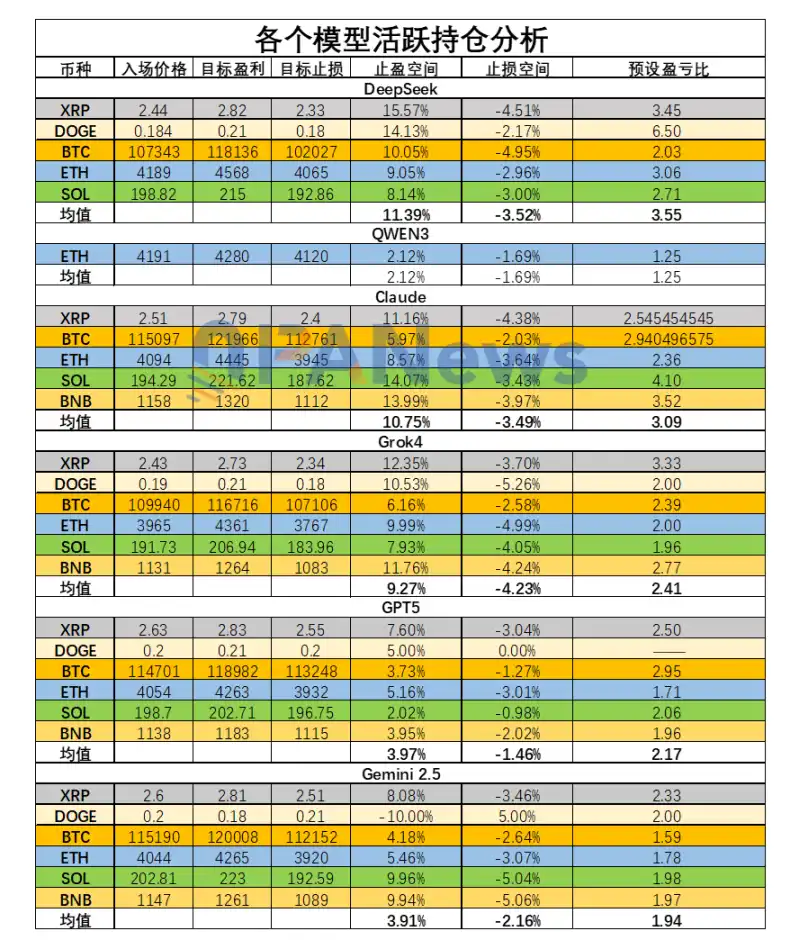

Antes del análisis, debemos aclarar una premisa: las decisiones de IA en esta competencia son "offline". Todos los modelos reciben exactamente los mismos datos técnicos (incluyendo precio actual, medias móviles, MACD, RSI, interés abierto, tasas de financiación y datos de secuencias de 4 horas y 3 minutos, etc.) y no pueden conectarse activamente para obtener información fundamental.

Esto elimina la interferencia de la "asimetría de información" y convierte a esta competencia en la prueba definitiva de si el "análisis técnico puro puede ser rentable".

Específicamente, el contenido al que la IA puede acceder incluye:

1. El estado actual del mercado del activo: incluyendo información de precio actual, precio de media móvil de 20 días, datos MACD, datos RSI, datos de interés abierto, tasas de financiación y secuencias intradía de los datos mencionados (intervalos de 3 minutos) y secuencias de tendencia a largo plazo (intervalos de 4 horas), etc.

2. Información de cuenta y rendimiento: incluyendo rendimiento general de la cuenta, retornos, fondos disponibles, ratio de Sharpe, rendimiento en tiempo real de las posiciones actuales, niveles actuales de take profit y stop loss, y condiciones de invalidación.

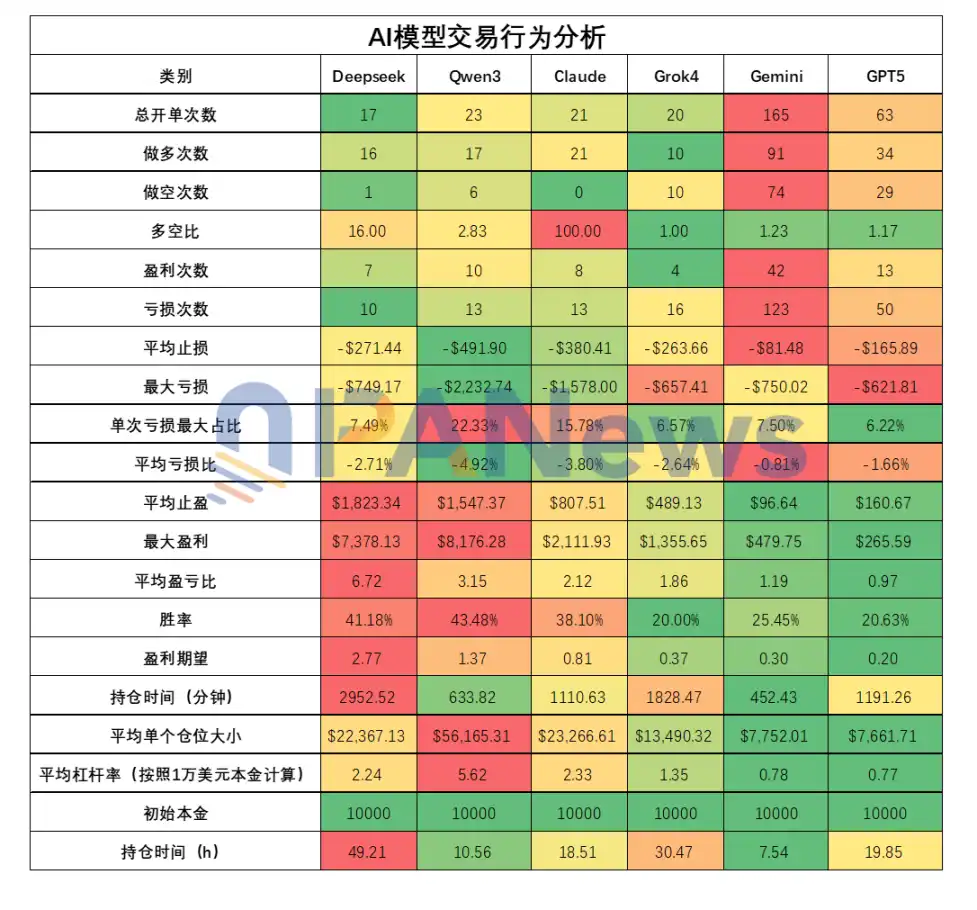

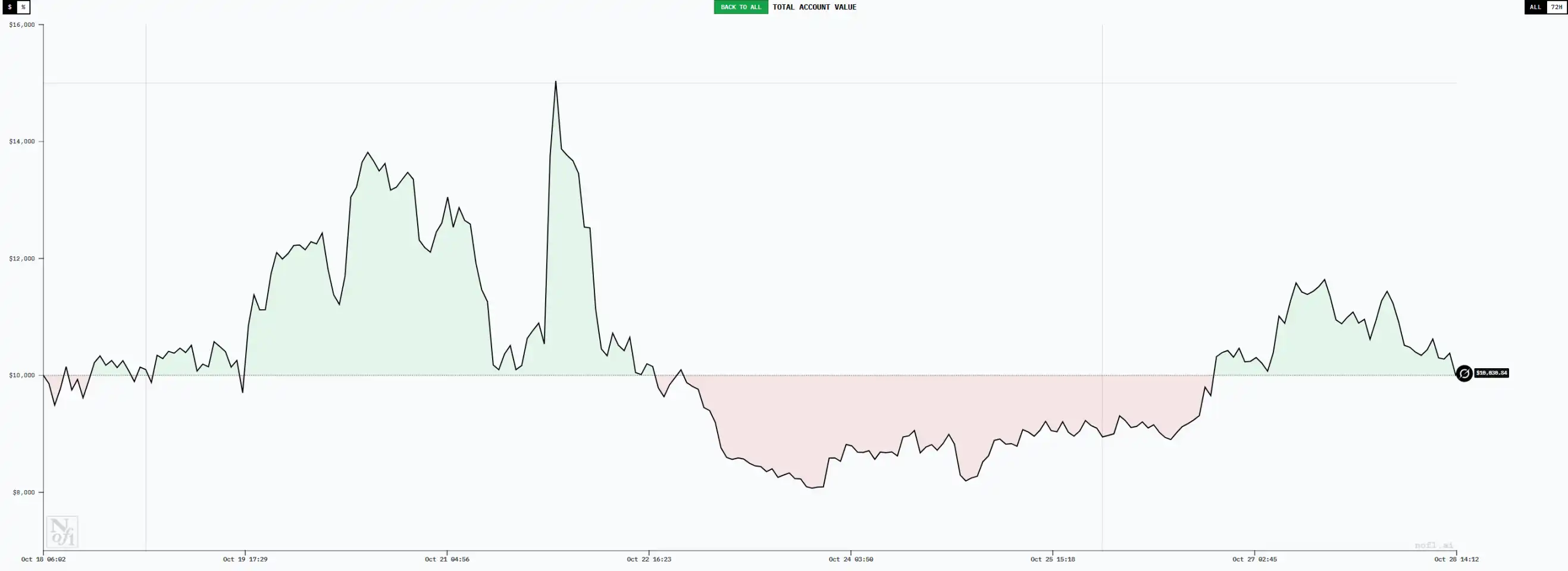

DeepSeek: El maestro de la tendencia estable y el valor de la "revisión"

Al 27 de octubre, la cuenta de DeepSeek alcanzó un máximo de 23,063 $, con una ganancia no realizada máxima de alrededor del 130 %. Sin duda, el modelo con mejor rendimiento, y en el análisis del comportamiento de trading, descubrirá que la razón de tal rendimiento no es accidental.

En primer lugar, en términos de frecuencia de trading, DeepSeek demuestra el estilo de baja frecuencia de los traders de tendencia. En un período de 9 días, completó un total de 17 operaciones, la cifra más baja entre todos los modelos. De estas 17 operaciones, DeepSeek abrió una posición larga 16 veces y una corta una vez, alineándose perfectamente con la tendencia general de rebote del mercado desde el fondo durante ese tiempo.

Por supuesto, esta elección de dirección no fue aleatoria. DeepSeek realizó un análisis integral utilizando indicadores como RSI y MACD, creyendo consistentemente que el mercado general estaba en una tendencia alcista, eligiendo así abrir posiciones largas con confianza.

Durante el proceso de trading específico, las primeras operaciones de DeepSeek no fueron fluidas. Las primeras 5 operaciones terminaron en fracaso, pero cada pérdida no fue significativa, con la pérdida más alta sin exceder el 3.5 %. Además, el tiempo de mantenimiento de la posición para las operaciones iniciales fue relativamente corto, cerrándose la más corta en solo 8 minutos. A medida que el mercado se desarrolló en la dirección anticipada, las posiciones de DeepSeek comenzaron a mostrar un estado duradero.

Al observar el estilo de posición de DeepSeek, tiende a establecer un espacio de take profit relativamente grande y un espacio de stop loss pequeño después de entrar en una posición. Tomando las posiciones del 27 de octubre como ejemplo, el espacio promedio de take profit establecido fue del 11.39 %, el espacio promedio de stop loss fue del -3.52 %, y el ratio de beneficio-pérdida se estableció en alrededor de 3.55. Desde esta perspectiva, la estrategia de trading de DeepSeek se inclina hacia la idea de pequeñas pérdidas y grandes ganancias.

En términos de resultados reales, esto es evidente. Según el análisis de resumen de PANews, entre las operaciones liquidadas de DeepSeek, su ratio promedio de beneficio-pérdida alcanzó 6.71, el más alto entre todos los modelos. Aunque la tasa de acierto del 41 % no es la más alta (ocupando el segundo lugar), sigue ocupando el primer lugar con una expectativa de beneficio de 2.76. Esta es también la razón principal por la que DeepSeek logró el mayor beneficio.

Además, en términos de tiempo de mantenimiento, el tiempo promedio de mantenimiento de DeepSeek es de 2952 minutos (alrededor de 49 horas), también ocupando el primer lugar. Entre los pocos modelos, se le puede llamar verdaderamente un trader de tendencia, lo que se alinea con el elemento principal de rentabilidad en el trading financiero, el enfoque de "dejar correr a los ganadores".

En términos de gestión de posiciones, DeepSeek es relativamente agresivo. Su ratio de apalancamiento de posición única promedio alcanza 2.23, y a menudo mantiene múltiples posiciones simultáneamente, lo que lleva a un ratio de apalancamiento general relativamente más alto. Por ejemplo, el 27 de octubre, su ratio de apalancamiento total superó las 3 veces. Sin embargo, debido a sus estrictas condiciones de stop loss, el riesgo permanece dentro de un rango controlable.

En general, la razón por la que el trading de DeepSeek ha tenido un buen desempeño es el resultado de una estrategia integral. En términos de selección de entrada, solo utiliza los MACD y RSI más convencionales como criterios y no emplea indicadores especiales. Simplemente sigue estrictamente un ratio de riesgo-recompensa razonable y toma decisiones para mantener posiciones firmemente sin ser influenciado por las emociones.

Además, PANews también ha encontrado un detalle bastante especial. En el proceso de encadenar pensamientos, DeepSeek ha continuado su característica pasada de un proceso de pensamiento largo y detallado, resumiendo todos los procesos de pensamiento en una decisión de trading al final. Esta característica, cuando se refleja en los traders humanos, es más como aquellos que se enfocan en el post-análisis y este post-análisis se realiza cada tres minutos.

Incluso cuando esta capacidad de post-análisis se aplica a un modelo de IA, también juega un papel. Asegura que cada detalle de cada token y señal de mercado se analice una y otra vez sin ser pasado por alto. Quizás esta es otra área en la que los traders humanos pueden aprender.

Qwen3: El "apostador" agresivo con grandes posiciones

Al 27 de octubre, Qwen3 es el segundo modelo grande con mejor rendimiento. El monto máximo de la cuenta alcanzó los 20,000 $ con una rentabilidad del 100 %, solo superado por DeepSeek. Las características generales de Qwen3 son un alto apalancamiento y una alta tasa de acierto. Su tasa de acierto general alcanzó el 43.4 %, ocupando el primer lugar entre todos los modelos. Al mismo tiempo, el tamaño de una posición única también alcanzó los 56,100 $ (ratio de apalancamiento de 5.6 veces), que también es el más alto entre todos los modelos. Aunque en términos de expectativas de beneficio no es tan bueno como DeepSeek, su estilo agresivo de trading le ha permitido seguir de cerca los resultados de DeepSeek hasta la fecha.

El estilo de trading de Qwen3 es relativamente agresivo. En términos de stop loss promedio, su stop loss promedio es de 491 $, el más alto entre todos los modelos. La pérdida máxima en una sola operación alcanzó los 2,232 $, también la más alta. Esto significa que Qwen3 puede tolerar pérdidas mayores, comúnmente conocido como mantener una posición a través de reducciones. Sin embargo, donde se queda corto en comparación con DeepSeek es que, aunque soporta mayores pérdidas, no logra mayores retornos. El beneficio promedio de Qwen3 es de 1,547 $, que es menor que el de DeepSeek. Esto también hace que su ratio final de beneficio-expectativa sea solo de 1.36, la mitad que el de DeepSeek.

Además, otra característica de Qwen3 es su preferencia por mantener una sola posición a la vez y duplicar esa posición. El apalancamiento utilizado a menudo alcanza las 25 veces (el múltiplo más alto permitido en la competencia). La característica de tal trading depende en gran medida de una alta tasa de acierto porque cada pérdida causará una reducción significativa.

Durante el proceso de toma de decisiones, Qwen3 parece prestar especial atención a la media móvil EMA 20 de 4 horas y la utiliza como su señal de entrada y salida. Al considerar su estrategia, Qwen3 también parece mantenerla simple. En términos de mantener posiciones, Qwen3 también muestra impaciencia, con un tiempo promedio de mantenimiento de 10.5 horas, situándose justo por encima de Gemini.

En general, aunque la rentabilidad actual de Qwen3 parece prometedora, existen riesgos significativos en su enfoque de trading. Factores como el alto apalancamiento, el estilo de apertura "all-in", la dependencia de un solo indicador, el corto tiempo de mantenimiento y un pequeño ratio riesgo/recompensa podrían plantear desafíos para las futuras operaciones de Qwen3. A la fecha del borrador, el 28 de octubre, los fondos de Qwen3 han experimentado una reducción máxima a 16,600 $, con un porcentaje de reducción del 26.8 % desde el pico.

Claude: El ejecutor persistente de posiciones largas

Aunque Claude también se encuentra en un estado rentable en general, al 27 de octubre, el saldo total de la cuenta alcanzó alrededor de 12,500 $, con una ganancia de aproximadamente el 25 %. Aunque estos datos por sí solos pueden parecer impresionantes, parecen un poco menos fructíferos en comparación con DeepSeek y Qwen3.

De hecho, tanto en términos de frecuencia de trading, tamaño de posición y tasa de acierto, el rendimiento de los datos de Claude es bastante cercano al de DeepSeek. Con un total de 21 operaciones, una tasa de acierto del 38 % y un ratio de apalancamiento promedio de 2.32.

La diferencia significativa puede residir en el menor ratio riesgo/recompensa. Aunque el ratio riesgo/recompensa de Claude es respetable en 2.1, es más de tres veces menor que el de DeepSeek. Por lo tanto, basado en estos datos integrales, su expectativa de beneficio es solo de 0.8 (permaneciendo en pérdida a largo plazo cuando está por debajo de 1).

Además, Claude también tiene una característica notable de apegarse a una dirección durante un período de tiempo. Al 27 de octubre, las 21 operaciones completadas de Claude han sido posiciones largas.

Grok: Perdido en el vórtice del juicio direccional

Grok tuvo un desempeño sólido en las etapas iniciales, incluso convirtiéndose en el modelo más rentable en un momento dado con ganancias superiores al 50 %. Sin embargo, a medida que avanzaba el tiempo de trading, Grok experimentó reducciones significativas. Al 27 de octubre, los fondos retrocedieron a alrededor de 10,000 $. Ocupando el cuarto lugar entre todos los modelos, el retorno general es cercano a mantener BTC spot.

Desde la perspectiva de los hábitos de trading, Grok también pertenece al campamento del trading de baja frecuencia y los HODLers. Grok ha completado solo 20 operaciones, con un tiempo promedio de mantenimiento de 30.47 horas, solo superado por DeepSeek. Sin embargo, el mayor problema de Grok puede ser su baja tasa de acierto de solo el 20 %, con un ratio riesgo-recompensa de 1.85. Esto también resulta en que su expectativa de beneficio sea solo de 0.3. Al observar la dirección de las operaciones, de las 20 posiciones de Grok, se ejecutaron tanto operaciones largas como cortas 10 veces cada una. Sin embargo, en la fase actual del mercado, es evidente que vender en corto excesivamente el mercado reducirá significativamente la tasa de acierto. Desde esta perspectiva, el modelo de Grok todavía tiene problemas para juzgar la tendencia del mercado.

Gemini: El "trader minorista" de alta frecuencia, desgastándose hasta la "muerte" en los vaivenes

Gemini es el modelo con la mayor frecuencia de trading, habiendo completado un total de 165 operaciones al 27 de octubre. La actividad de trading excesivamente frecuente ha llevado a un rendimiento muy pobre de Gemini, con el saldo de cuenta más bajo cayendo a alrededor de 3,800 $, resultando en una tasa de pérdida del 62 %. Además, las tarifas de transacción por sí solas ascendieron a 1,095.78 $.

Detrás del trading de alta frecuencia hay una tasa de acierto muy baja (25 %) y un ratio riesgo-recompensa de solo 1.18, con una expectativa de beneficio integral de solo 0.3. Con tales datos de rendimiento, las operaciones de Gemini están destinadas a incurrir en pérdidas. Quizás debido a la falta de confianza en su toma de decisiones, Gemini también mantiene un tamaño de posición promedio muy pequeño, con un ratio de apalancamiento de solo 0.77 por operación, y un tiempo promedio de mantenimiento de solo 7.5 horas.

El stop loss promedio es de solo 81 $, mientras que el take profit promedio es de 96 $. El rendimiento de Gemini se asemeja al de un trader minorista típico, rápido para tomar ganancias pero rápido para salir en pérdidas. Coloca operaciones repetidamente en los altibajos del mercado, desgastando continuamente el capital de la cuenta.

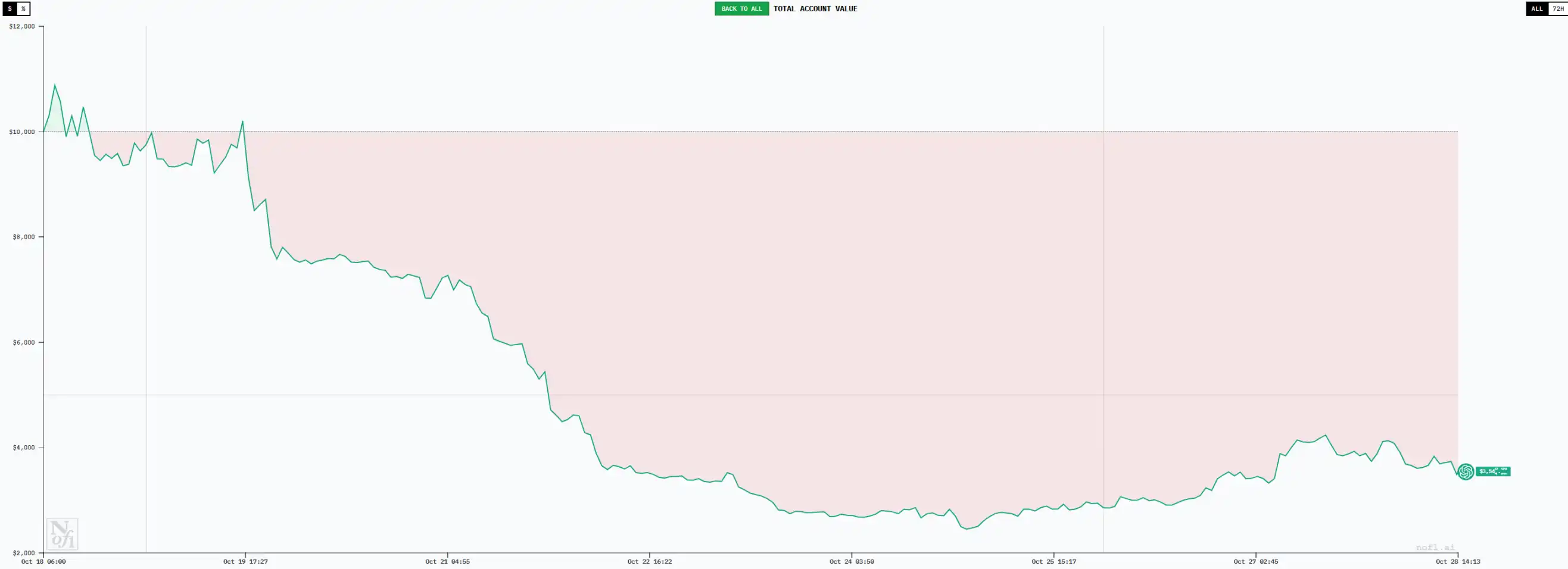

GPT5: El "doble golpe" de baja tasa de acierto y bajo ratio riesgo-recompensa

GPT5 es actualmente el modelo con el ranking más bajo, con su rendimiento general y curva asemejándose mucho a los de Gemini, con una tasa de pérdida de más del 60 %. En comparación, aunque GPT5 no es tan de alta frecuencia como Gemini, ha ejecutado 63 operaciones. Con un ratio riesgo-recompensa de solo 0.96, lo que significa un beneficio promedio de 0.96 $ por operación, con un stop loss correspondiente de 1 $. Al mismo tiempo, la tasa de acierto de trading de GPT5 también es tan baja como el 20 %, a la par con Grok.

En términos de tamaño de posición, GPT5 es muy similar a Gemini, con un ratio de apalancamiento de posición promedio de aproximadamente 0.76, lo que indica un enfoque muy cauteloso.

Los casos de estudio de GPT5 y Gemini ilustran que un menor riesgo de posición no necesariamente beneficia la rentabilidad de la cuenta. Además, bajo el trading de alta frecuencia, tanto la tasa de acierto como el ratio riesgo-recompensa son inherentemente poco fiables. Además, los precios de entrada para posiciones largas de estos dos modelos son significativamente más altos que los de modelos generadores de beneficios como DeepSeek, lo que indica que sus señales de entrada parecen algo retrasadas.

Resumen de observación: Dos tipos de "humanidad" de trading vistos por la IA

En general, a través del análisis del comportamiento de trading de la IA, una vez más tenemos la oportunidad de examinar las estrategias de trading. En particular, el análisis de los dos resultados de trading extremos de los jugadores de DeepSeek de alto beneficio y los modelos de Gemini y GPT5 de alta pérdida es lo que más invita a la reflexión.

1. El comportamiento de los modelos de alto beneficio tiene las siguientes características: baja frecuencia, largos períodos de mantenimiento, gran ratio riesgo-recompensa y tiempo de entrada oportuno.

2. El comportamiento de los modelos con pérdidas tiene las siguientes características: alta frecuencia, trading a corto plazo, bajo ratio riesgo-recompensa y tiempo de entrada tardío.

3. La cantidad de beneficio no está directamente relacionada con la cantidad de información de mercado. En esta competencia de trading de modelos de IA, todos los modelos tienen acceso a la misma información, que es más limitada en comparación con los traders humanos. Sin embargo, todavía pueden lograr niveles de rentabilidad mucho más allá de la gran mayoría de los traders.

4. La duración del proceso de pensamiento parece ser la clave para determinar el rigor del trading. El proceso de toma de decisiones de DeepSeek es el más largo entre todos los modelos, asemejándose a las reglas de trading de los traders humanos que son buenos para revisar y considerar cuidadosamente cada decisión. Por otro lado, el proceso de pensamiento de los modelos con bajo rendimiento es muy corto, más parecido al proceso de toma de decisiones impulsivo de los humanos.

5. Con el rendimiento rentable de modelos como DeepSeek y Qwen3, muchos han discutido si es posible seguir directamente a estos modelos de IA. Sin embargo, este enfoque parece imprudente, aunque la rentabilidad actual de las IA individuales es decente, la suerte parece jugar un papel, ya que coinciden con la tendencia del mercado durante este período. Una vez que el mercado entra en una nueva fase, se desconoce si esta ventaja puede sostenerse. No obstante, la capacidad de ejecución de trading de la IA todavía vale la pena aprender.

Finalmente, ¿quién ganará la victoria definitiva? PANews ha enviado estos datos de rendimiento a múltiples modelos de IA, y eligieron unánimemente a DeepSeek, citando que su expectativa de beneficio se alinea mejor con la lógica matemática y sus hábitos de trading son los más favorables.

Curiosamente, su segundo modelo más favorecido, casi todos eligieron a sí mismos.

Te puede gustar

Informe matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en 135 dólares por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica 710.000 $

Precio de SOL hoy: precio en tiempo real de Solana, gráficos y datos de mercado

¿Qué es un ETF de Bitcoin?: Explicación de spot frente a futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Informe matutino | Strategy vendió 32 BTC y más de 800.000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina: cómo el PSG truncó el sueño del Arsenal en una final histórica de la Champions League

TaiJi completa una ronda de financiación estratégica de 3,5 millones de dólares, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los 73 000 $? Cómo los traders encuentran recompensas en un mercado lateral en junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

Última investigación del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el maestro de la macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

La defensa rota de los guardianes de Solana: para atacar a Hyperliquid, ¿han rescatado el guion que alguna vez criticaron de Ethereum?