El Informe de Dinero Hermoso de Circle: ¿Es el verdadero ganador de las stablecoins no el emisor?

Título Original: El pago de $461 millones de Circle muestra quién captura el rendimiento de USDC—y no es Circle

Autor Original: Gino Matos, CryptoSlate

Traducción Original: TechFlow en DeepTech

Resumen de DeepTech: Los datos de Circle del Q4 parecen prometedores: el USDC creció un 72% interanual, el rendimiento se quintuplicó, pero las finanzas revelan una dura realidad: por cada $1 ganado en rendimiento de reservas, $0.63 fluyen hacia intercambios que controlan el acceso y proveedores de canales de billetera. Este artículo profundiza en la estructura de distribución de rendimiento, analizando el juego de poder entre el emisor de stablecoin, los proveedores de canal y los usuarios, y cómo este sistema estará bajo presión a medida que las tasas de interés disminuyan.

Texto Completo:

El informe de Circle del Q4 cuenta una historia orientada al crecimiento que la empresa espera que los inversores comprendan: La circulación de USDC creció un 72% interanual hasta $75.3 mil millones, el rendimiento de reservas aumentó un 69%, y el EBITDA ajustado creció cinco veces.

Sin embargo, el estado de resultados presenta una imagen diferente: el emisor genera ingresos solo para ceder rápidamente la mayor parte a plataformas que controlan el acceso de los usuarios.

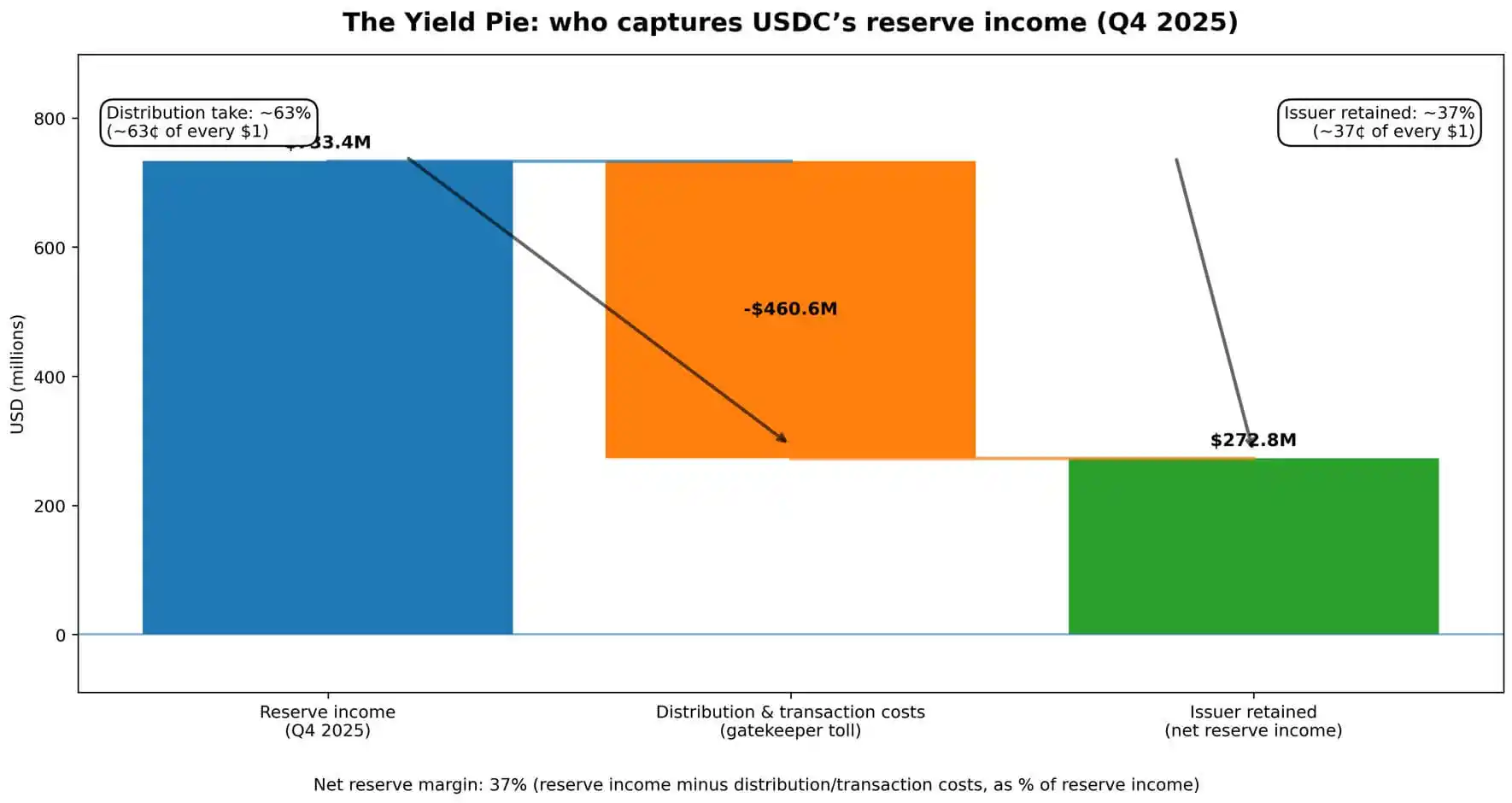

Los números hablan por sí mismos. El rendimiento de reservas trimestral de Circle fue de $733.4 millones.

De esto, $460.6 millones se distribuyeron y consumieron como costos de transacción, aproximadamente $0.63 de cada $1 ganado se desvió — fondos provenientes de la inversión de depósitos de clientes.

Los ingresos totales combinados con el rendimiento de reservas ascendieron a $770.2 millones, con los costos de distribución representando casi el 60% de todos los ingresos que fluyen a través de las operaciones de la empresa.

Lo que queda en Circle es lo que permanece después de pagar a los "guardianes."

Esta no es información oculta en las notas al pie. Circle presenta el "Ingreso Menos Costes de Distribución" (RLDC) como un indicador clave de rendimiento, divulgando el margen de beneficio RLDC trimestralmente junto con los datos de ganancias y los ingresos netos.

El mensaje transmitido a los inversores es: los ingresos están ahí, pero para acceder a ellos, hay que pagar la "tarifa de estantería." La esencia del negocio de las stablecoins es una negociación entre el emisor y los intercambios, billeteras y canales fintech que efectivamente poseen el saldo controlado.

¿Quién Comparte el Pastel de Ingresos?

Una stablecoin genera ingresos a través de un mecanismo directo.

Los usuarios depositan dólares o convierten criptomonedas en una stablecoin. El emisor mantiene estos fondos en reserva, principalmente invertidos en valores gubernamentales a corto plazo y instrumentos similares, ganando la tasa de interés actual.

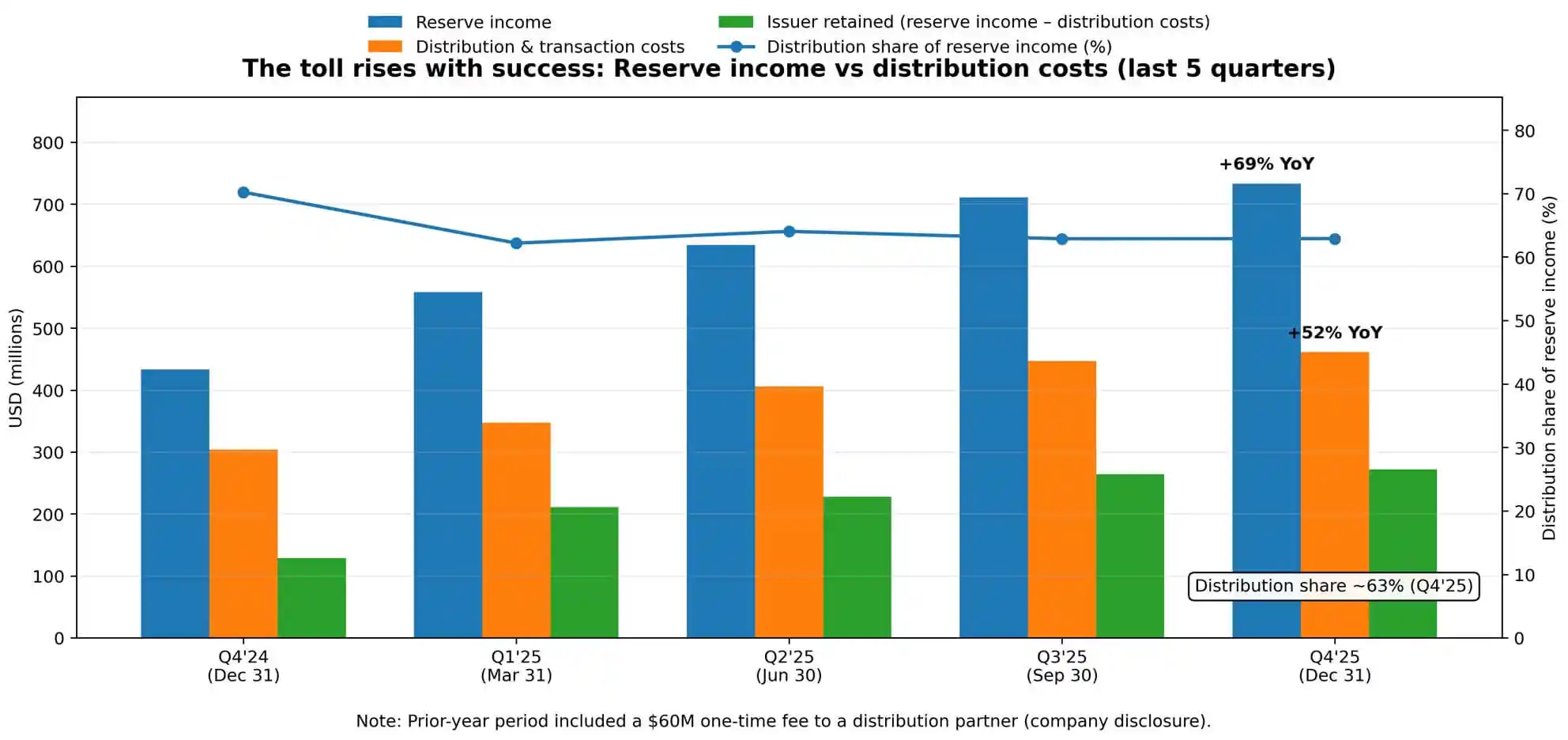

El Informe de Reserva del Q4 de Circle muestra una tasa de retorno del 3.8%, una disminución de 68 puntos básicos interanuales, reflejando la evolución del camino de la Fed. Pero incluso a medida que las tasas de interés disminuyen, los ingresos de la reserva continúan aumentando — a medida que la circulación promedio de USDC se duplica de $38.1 mil millones a $76.2 mil millones.

La escala supera la tasa. Esta dinámica es clave para entender el aumento del 52% interanual en los costes de distribución.

Circle atribuye explícitamente este crecimiento a "aumentos en los pagos de distribución," señalando que el período del año anterior incluyó un gasto único divulgado de $60 millones.

Excluyendo este pago único, el crecimiento intrínseco de la economía de distribución se acelera aún más. Cuanto más grande es el pastel, más rápido aumentan los peajes.

El margen de beneficio neto de reserva de Circle — los ingresos de la reserva menos los costes de distribución y transacción como porcentaje de los ingresos de la reserva — se mantuvo estable en 37% en el Q4.

En otras palabras, por cada $1 de ingresos totales de reserva ganados, Circle retiene alrededor de $0.37, con el resto fluyendo a los socios de distribución.

Esta estructura de costes no se diluye fácilmente a medida que aumenta la escala.

Los pagos de distribución no son gastos tecnológicos, ni son costos fijos que se pueden diluir con el volumen de transacciones. Son acuerdos económicos negociados vinculados a posiciones de canal y flujos de fondos, lo que significa que son rígidos y pueden aumentar aún más a medida que se fortalece el poder de negociación de los "guardianes".

Estructura de "Oligopolio" de Distribución como Marco de Mercado

El término "oligopolio" aquí es metafórico, no acusatorio. Se refiere a unos pocos guardianes que controlan los puntos de acceso de los usuarios, extrayendo una parte proporcional de los beneficios económicos en función de su poder de negociación.

Las propias divulgaciones de riesgo de Circle dejan claro este punto. La empresa advierte que puede "no ser capaz de mantener relaciones existentes con instituciones financieras y negocios similares," o establecer nuevas. También destaca el riesgo de aceptar "términos financieros menos favorables" y que "la dependencia de unos pocos distribuidores clave" es una restricción estructural.

Estos términos son cruciales ya que posicionan la relación de distribución como un juego de poder en lugar de una relación de proveedor. Circle reportó una métrica llamada "USDC en Plataformas," que rastrea la proporción de USDC mantenido en plataformas asociadas respecto al suministro total.

Esta cifra alcanzó los 12.500 millones de dólares a finales de año, un aumento del 459% interanual, con un promedio ponderado diario que representa el 17,8% de la circulación total. La empresa monitorea activamente dónde se concentran los saldos — reafirmando una vez más: Quien controla el canal dicta quién captura el valor.

El campo de batalla de la competencia no es la tecnología de stablecoin o la gestión de reservas, sino el acceso.

Los intercambios, billeteras y plataformas de pago se sitúan entre el emisor y el usuario, monetizando esta posición. Circle puede construir mejores productos, obtener claridad regulatoria y optimizar los rendimientos de las reservas.

Sin embargo, si un distribuidor importante cambia los incentivos o amenaza con promover a un competidor, el panorama económico podría revertirse rápidamente. Los márgenes de beneficio del emisor dependen de los términos establecidos por los guardianes.

Qué Sucede en un Entorno de Tasa en Declive

Actualmente, este sistema opera en un entorno con una tasa de interés mediana de alrededor del 3%, donde el rendimiento de la cartera de reservas es suficiente para apoyar tanto los intereses económicos del emisor como de los distribuidores, dejando espacio para la expansión del margen.

Pero las tasas de interés tienen dirección, y el camino de la Reserva Federal es crucial. A finales de febrero de 2026, el rendimiento de los bonos del Tesoro que ancla la tasa del portafolio de reservas se mantiene dentro del rango medio del 3%. Sin embargo, el mercado anticipa posibles recortes de tasas en los próximos trimestres.

En un entorno de tasas en declive, si los costos de distribución son rígidos, la presión económica del emisor aumentará más rápidamente que la disminución en los recortes de los distribuidores.

En un escenario potencial, si las tasas caen en 100 puntos básicos, y los pagos de distribución permanecen fijos o disminuyen a un ritmo más lento que las ganancias de reservas, el margen de beneficio de RLDC de Circle enfrentará una mayor presión.

Si las tasas caen otros 100 puntos básicos, bajo contratos de distribución rígidos, la economía del emisor puede acercarse a cero o incluso volverse negativa, lo que provocaría una renegociación o consolidación en la industria.

Esto no es especulación. La guía de Circle ya ha reflejado una compresión de márgenes esperada en relación con un margen de beneficio de RLDC del 40% en el cuarto trimestre. La empresa está valorando un mundo donde los costos de distribución no disminuyen proporcionalmente a las ganancias de reservas.

Esta dinámica intensifica la competencia por el margen restante, llevando a toda la categoría hacia arreglos más agresivos de "pagar para jugar" o reinicios estructurales.

La Economía Política de las Reservas Flotantes

Una stablecoin presenta un arreglo político-económico inusual.

Los usuarios proporcionan reservas flotantes—75 mil millones de dólares en el caso de Circle—pero en la mayoría de las implementaciones, los usuarios no obtienen un rendimiento directo. El emisor gana el rendimiento de la reserva pero pasa la mayor parte de la parte a los distribuidores. Los distribuidores capturan valor económico a través del control de acceso pero no asumen el riesgo de activos y pasivos.

Mientras los usuarios valoren la conveniencia y la estabilidad sobre el rendimiento, este arreglo puede funcionar. Sin embargo, una vez que las stablecoins alcancen una escala general, la cuestión de quién debería recibir este rendimiento se vuelve cada vez más difícil de evitar.

El "Acta GENIUS" se menciona en las divulgaciones de Circle como legislación relevante para su entorno regulatorio. A medida que el marco regulatorio se formaliza, la cuestión de quién debería recibir el rendimiento se volverá más difícil de eludir.

Si las stablecoins están sirviendo como un sustituto de depósito, ¿por qué los usuarios no deberían ganar intereses? Si son vías de pago, ¿qué justifica que los guardianes reclamen una parte económica tan considerable? Si son activos de reserva, ¿por qué no puede el emisor retener un mayor margen?

Estas no son preguntas retóricas, sino la base para la renegociación entre emisores y distribuidores, plataformas y usuarios, industria y reguladores en el futuro.

La estructura actual del margen de beneficio de Circle refleja su poder de negociación en un momento específico. Este poder cambiará con los cambios en la cuota de mercado, la postura regulatoria y los canales alternativos.

El verdadero riesgo no es una corrida bancaria

El balance de Circle puede soportar un shock de redención a gran escala. Las reservas son líquidas, auditadas y gestionadas de manera conservadora.

Los riesgos operativos divulgados por la empresa no son en el sentido clásico de una corrida bancaria, sino de cambio de distribuidor: un socio importante que cambia incentivos, promueve a un competidor o construye infraestructura de stablecoin internamente.

Esta forma de riesgo es fundamentalmente diferente del riesgo de crédito o de liquidez. Es un riesgo de estructura de mercado relacionado con cómo las stablecoins llegan a los usuarios.

Si un intercambio de primer nivel decide priorizar el apoyo a otra stablecoin, los flujos de fondos cambiarían rápidamente. Si una plataforma fintech integra el canal de un competidor, la economía de distribución se reorganizaría.

Las opciones del emisor son limitadas: pagar más para retener la colocación del canal, aceptar la compresión del margen o construir un canal de distribución directo al usuario internamente, que es un camino alternativo intensivo en capital y que consume tiempo.

La métrica "USDC en Plataforma" de Circle existe porque la empresa necesita monitorear esta concentración.

Donde se concentran los saldos es donde reside el poder de negociación. Cuanto más se concentre el USDC en una plataforma particular, más podrá extraer esa plataforma en las negociaciones.

El margen de beneficio del emisor es la reclamación de saldo restante después de que los socios de distribución tomen su parte.

Problema del Final del Juego

La forma de la competencia de stablecoin es similar a una guerra de ofertas por canales.

La captura de cuota de mercado no depende de ventajas técnicas o regulatorias, sino de establecer y mantener relaciones de distribución.

Esta estructura beneficia a los emisores con capital para pagar tarifas de canal y a los distribuidores con una base de usuarios lo suficientemente grande como para impulsar economías de escala.

La presión de integración es evidente.

Los inconvenientes de las tasas de interés comprimen los márgenes de los emisores. A medida que los distribuidores pueden negociar mejores condiciones a partir de relaciones concentradas, su disposición a apoyar múltiples stablecoins disminuye. Los usuarios gravitan hacia las opciones predeterminadas integradas en las plataformas que ya utilizan.

Toda la categoría tiende hacia menos emisores, distribuidores más fuertes, y a medida que se reduce el pastel de ingresos, los márgenes de ambos lados están bajo presión.

El cuarto trimestre de Circle encarna cómo se ve esta lógica a gran escala.

La empresa generó 733 millones de dólares en ingresos de reservas y pagó 461 millones para asegurar el acceso de los usuarios. El emisor retuvo 272 millones de dólares sobrantes antes de deducir los gastos operativos.

Esta es la realidad económica de las stablecoins: no son solo dólares digitales o transacciones de tasas de interés.

Representan una negociación entre el emisor y los guardianes sobre quién captura el diferencial, un asunto trimestral, con las apuestas de este juego determinadas por el tamaño del flotante y los niveles de tasas.

Te puede gustar

Gran actualización de ChatGPT: puede trabajar en múltiples plataformas, crear sitios web con un clic y ahora es más barato

BTC desafía los 64,000 tras superar los 63,000, el mercado opera con "riesgo controlado"

A medida que estalla la burbuja, ¿quién domina la atención en la era de la IA? Una guía de 2026 sobre los KOLs influyentes de IA en China y el Reino Unido

El viejo dinero de las criptomonedas se transforma: Paradigm recauda 1.200 millones de dólares, la mitad apostando por IA y robótica

Bitdeer presenta una fábrica de 36 millones de dólares en Nevada para revolucionar la minería de Bitcoin

Perplexity ajusta un modelo de IA chino para igualar a Claude Opus 4.8 a un tercio del costo

El Banco de Corea defiende el plan de stablecoin liderado por bancos en medio del estancamiento legislativo

JPMorgan dice que el principal riesgo de bitcoin no es la estrategia, sino la adopción de blockchain que no beneficia a las cadenas públicas y tokens

Los diputados laboristas presionan para hacer permanente la prohibición de donaciones en criptomonedas en el Reino Unido

La decisión del Tribunal Supremo que amplía la autoridad de Trump sobre las agencias federales plantea preguntas para la SEC y la CFTC a medida que avanza la regulación de criptomonedas

'Construcción de fondo en progreso': Los analistas dicen que la capitulación de los tenedores de bitcoin señala el final de un mercado bajista

Un extenso análisis: Desde 1996, quién está estableciendo las bases del próximo mercado de capitales

Luke Dashjr, el mayor anti-spammer de Bitcoin, inscribió frases en la red en 2011

Las ballenas compraron 270,000 BTC mientras los ETFs perdieron 7 mil millones. Un lado está equivocado

La clase de IPO de criptomonedas de 2025-26 ha caído hasta un 89%. Autopsia de un auge en las listas

Guía para ganar con Robinhood Chain: enseñanza completa del proceso de Memecoin desde el cruce de cadenas hasta la exploración

El CEO de BitGo dice que los porcentajes de un solo dígito de la oferta de bitcoin son 'probablemente correctos' para grandes tenedores en medio de la venta de Strategy