Trade.xyz: ¿Ponerle precio al mundo? Los mercados en cadena se están convirtiendo en el mercado

Título original: trade[xyz]: Una revolución en las finanzas mundiales.

Autor original: @kelxyz_

Traducción: Peggy, BlockBeats

Nota del editor: Desde principios de 2026, Trade.xyz ha ido ganando impulso rápidamente. A mediados de marzo, se asoció con S&P Dow Jones Indices para lanzar futuros perpetuos del S&P 500 con licencia oficial, lo que se considera la primera vez que los activos financieros tradicionales se incorporan al sistema de negociación en cadena en un formato 24/7. Con el crecimiento constante del volumen de operaciones y del número de posiciones abiertas, Trade se ha convertido en uno de los proyectos más seguidos del ecosistema Hyperliquid, y se considera un ejemplo clave de «contratos perpetuos en cadena de activos TradFi».

El autor considera que, a medida que los futuros perpetuos en cadena comienzan a abarcar activos financieros tradicionales, Trade.xyz está pasando de ser una «herramienta de ejecución» a convertirse en un «centro de fijación de precios». Desde su lanzamiento en 2025, Trade se ha forjado una ventaja como pionera gracias a su liquidez, la ampliación de su gama de productos y las colaboraciones con otras marcas. Desde criptoactivos nativos hasta el S&P 500, las materias primas y otros activos tradicionales, su mercado no solo satisface las demandas de negociación, sino que también participa en la determinación de precios. El cambio más significativo radica en el ritmo: el mercado está pasando de «reaccionar a las noticias» a «predecir las noticias» y, en algunos casos, a provocar variaciones en los precios antes de que se produzcan.

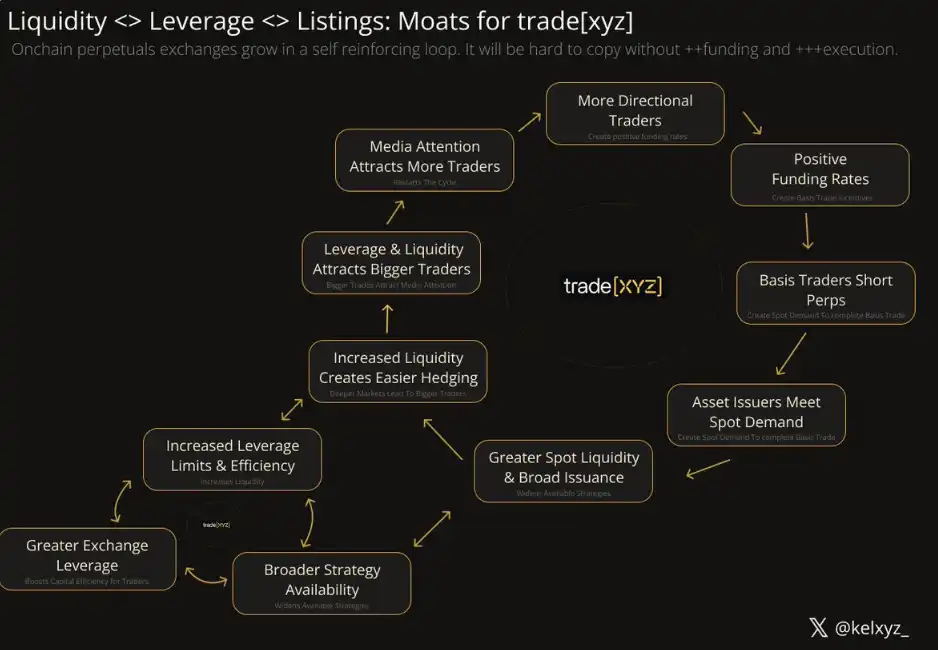

En opinión del autor, la competitividad fundamental de Trade proviene del «efecto impulsor» que generan la liquidez, la experiencia del usuario, la eficiencia del capital y la composición de la marca, lo que revela las primeras características de un líder en el «Gorilla Game» y hace prever que tomará la delantera en la carrera por los futuros perpetuos de TradFi.

Sin embargo, esta pista aún no es concluyente. La homogeneización de la competencia, los mecanismos de incentivo, las diferencias regionales y de marca, las vías técnicas, así como la intervención de las instituciones tradicionales y la regulación, pueden redefinir el panorama. La cuestión fundamental no es la velocidad del crecimiento, sino si sus ventajas estructurales pueden reforzarse de forma continua.

Partiendo de esto, el autor señala además que, a medida que el mercado on-chain representado por Trade va tomando forma, están surgiendo una serie de oportunidades: desde el arbitraje y la negociación basada en tipos de interés y tasas de financiación hasta la investigación de microestructuras, los productos de alto rendimiento, los mercados condicionales y los sistemas de negociación inteligentes. Este artículo también señala varias líneas de actuación en las que deberían centrarse los desarrolladores, inversores, operadores e investigadores. En conjunto, estas tendencias apuntan hacia un entorno de mercado más ágil, más dinámico y más reflexivo.

Entonces, ¿es posible que Trade.xyz pase de ser una plataforma de negociación de rápido crecimiento a convertirse en una infraestructura clave en la nueva generación del mercado financiero?

A continuación se muestra el texto original:

Quienes sean capaces de identificar y aprovechar la «revolución tecnológica de la reflexividad» suelen ser quienes más se benefician en un mercado con presencia global.

Este artículo se centrará en la revolución tecnológica del mercado impulsada por Trade. En esta revolución, a medida que los futuros perpetuos sigan extendiéndose por diversos activos, el apalancamiento sin permisos se combinará con una velocidad similar a la de Internet y con un sistema tecnológico autónomo.

Algunas previsiones para los próximos años: Los futuros perpetuos en cadena pasarán gradualmente de «reaccionar a las noticias» a «predecir las noticias», luego a «adelantarse a las noticias» y, finalmente, incluso a «crear noticias». Los futuros perpetuos sobre activos financieros tradicionales generarán más de 10 000 millones de dólares en ingresos anuales para las plataformas de negociación.

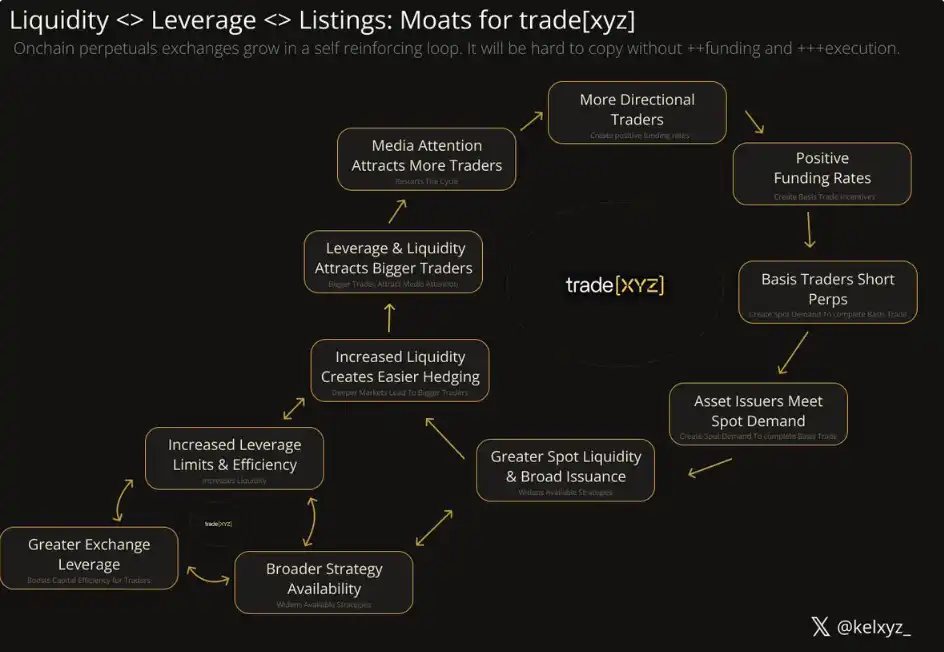

El efecto sinfín generado por la liquidez, el acceso al mercado, las colaboraciones con marcas, la experiencia del usuario y la eficiencia del capital que ha creado trade.xyz le permitirá hacerse con la mayor cuota de valor posible en este mercado.

Veremos cómo se liquidan en cadena y en tiempo real varios fondos de cobertura macro de miles de millones de dólares. La sonada liquidación multimillonaria de Garrett Bullish es solo el principio.

El próximo «Roaring Kitty» se beneficiará de una contracción de posiciones cortas a nivel transfronterizo, y las contrapartes no podrán pulsar artificialmente el «botón de pausa».

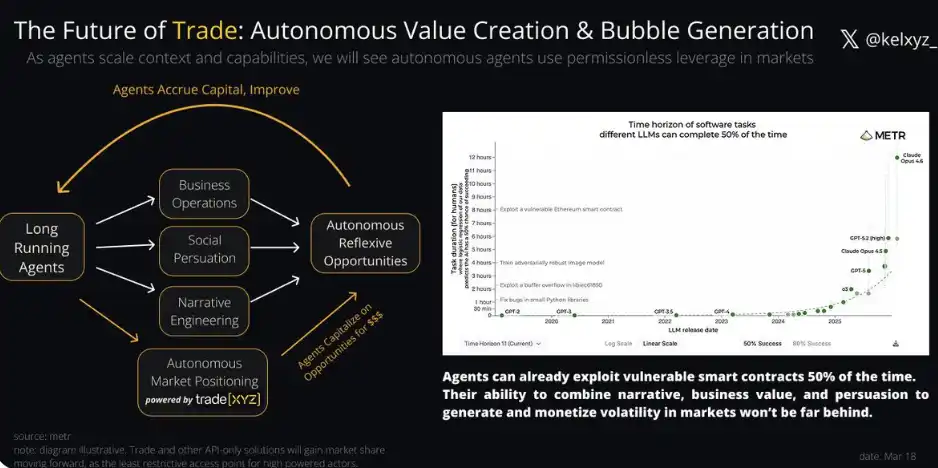

A medida que la inteligencia autónoma siga ampliando su alcance y sus capacidades, las entidades inteligentes altamente sensibles a la potencia computacional aprovecharán las ventajas que ofrece Trade —sin necesidad de permisos— y las combinarán con «capacidades de persuasión» automatizadas para generar y monetizar la volatilidad del mercado.

I. El «segundo acto» de Perpetual Futures

Entre 1997 y 2008, BlackBerry generó unos 80 000 millones de dólares en valor para sus accionistas, y los ingresos de la empresa alcanzaron un máximo de 20 000 millones de dólares en 2008. A lo largo de estos 11 años, su smartphone ha alcanzado una influencia cultural sin precedentes. En cierto sentido, el smartphone ha cambiado el mundo.

Pero eso solo fue el primer acto.

En 2025, los ingresos de Apple alcanzaron los 416 000 millones de dólares, de los cuales 209 000 millones correspondieron únicamente a la línea de productos del iPhone.

Si el primer paso fue la expansión del mercado, el segundo es la transformación de la «relación entre el ser humano y la información», un cambio que en aquel momento resultaba casi inconcebible. Que Beyoncé se quedara dormida con una Blackberry era, como mucho, un arquetipo cultural lejano; más tarde, Netflix, aprovechando los teléfonos inteligentes, compitió directamente con «el sueño en sí mismo» y se convirtió en una empresa valorada en cientos de miles de millones de dólares.

Los futuros perpetuos se encuentran en un punto de inflexión similar.

En la primera fase se produjo el auge del comercio de futuros sobre criptoactivos nativos, lo que generó un volumen de operaciones de billones de dólares y dio lugar a una serie de empresas valoradas en miles de millones de dólares, entre ellas Hyperliquid.

A primera vista, los futuros perpetuos pueden parecer sencillos: se trata de un contrato sin fecha de vencimiento, vinculado al precio de un activo subyacente. Aunque el mecanismo de fijación de precios puede resultar complejo, a grandes rasgos, esa es su estructura. Y a medida que estos contratos empiezan a aplicarse a los activos financieros tradicionales, han comenzado a ser noticia, llegando incluso a «descontar las noticias» de forma anticipada. En solo unos meses, ya hemos podido observar los primeros efectos de su repercusión secundaria.

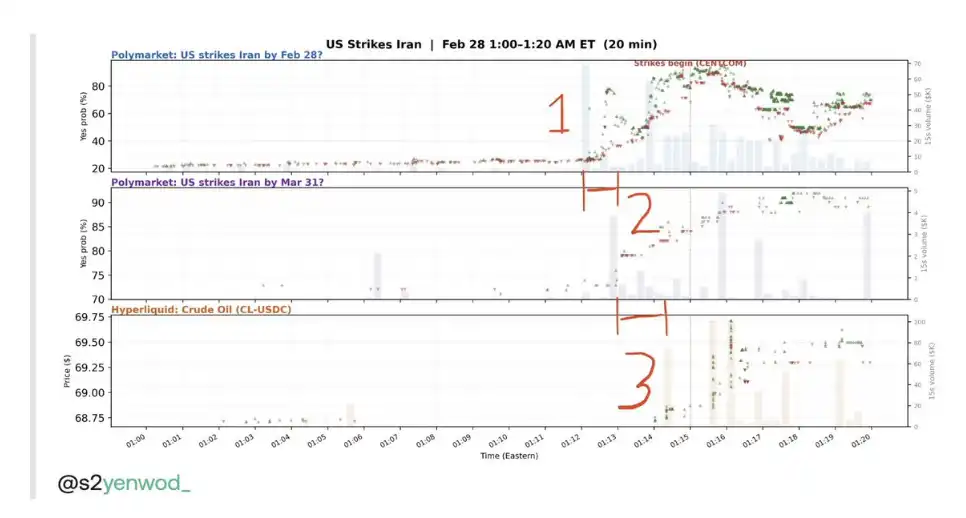

II. El capital en movimiento a la velocidad de la información

La reacción del mercado ante las noticias sobre comercio se está acelerando, como lo demuestra el ataque con misiles iraní ocurrido hace un mes.

Fuente: yenwod

En este nuevo «juego de velocidad» que funciona las 24 horas del día, los 7 días de la semana, Trade compite principalmente con los mercados de predicción, luchando por convertirse en la autoridad de fijación de precios «más rápida del mundo». La situación actual es la siguiente:

· Una cuenta anónima publica la noticia por primera vez en las redes sociales

· Los operadores profesionales (sharps) de Polymarket son los primeros en reaccionar

· La reacción del mercado de valores es relativamente más lenta, pero con una liquidez notablemente mayor

Fuente: yenwod

El desenlace será muy diferente. La fase en la que «las noticias preceden a los movimientos del mercado» no durará mucho, ya que el mercado empezará a adelantarse a las noticias.

Prevemos que Trade superará a Polymarket en la «carrera por la velocidad», principalmente por tres razones:

En primer lugar, en comparación con Polymarket, Trade tiene el potencial de aumentar considerablemente los márgenes de beneficio gracias a una mayor liquidez.

En segundo lugar, la ventaja actual de Polymarket en cuanto a velocidad se debe en gran medida a la atención política que ha ido acumulando tras las elecciones de 2024, mientras que Trade saltó a la palestra pública en tan solo unas semanas.

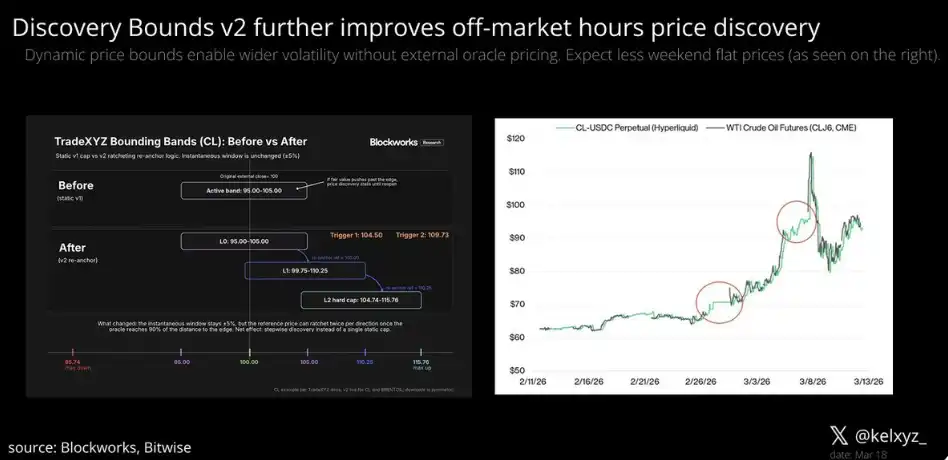

En tercer lugar, el mercado de Trade se vio limitado inicialmente por el diseño de Discovery Bounds v1 en sus primeras etapas, un mecanismo de gestión de riesgos destinado a mantener los «precios de mercado anormales» dentro de un rango razonable. Con el lanzamiento de Discovery Bounds v2, el sistema contará con una mayor flexibilidad en los precios fuera del horario de negociación, al tiempo que mantendrá un sólido control de riesgos.

Fuente: Steven x Bitwise

Las operaciones han mostrado indicios de que la fijación de precios en el mercado está pasando de una «respuesta pasiva» a una «orientación activa». En el futuro, estos mercados se moverán «hacia donde están a punto de producirse las noticias» antes de que estas se produzcan realmente.

Microestructura

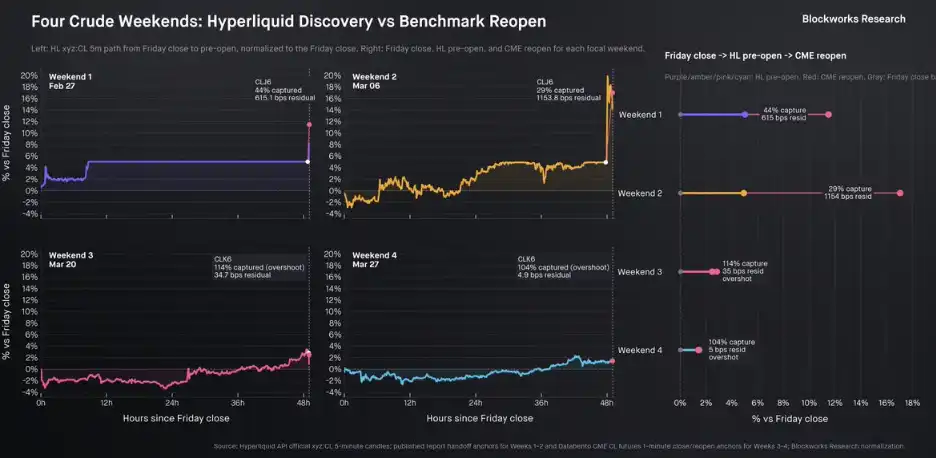

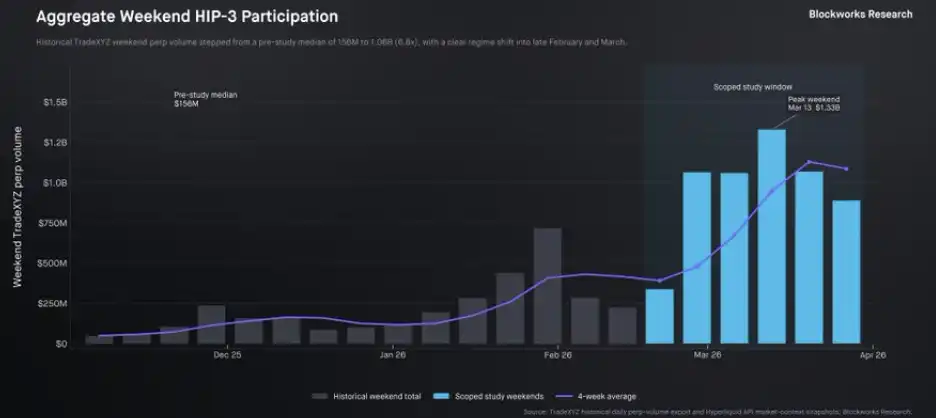

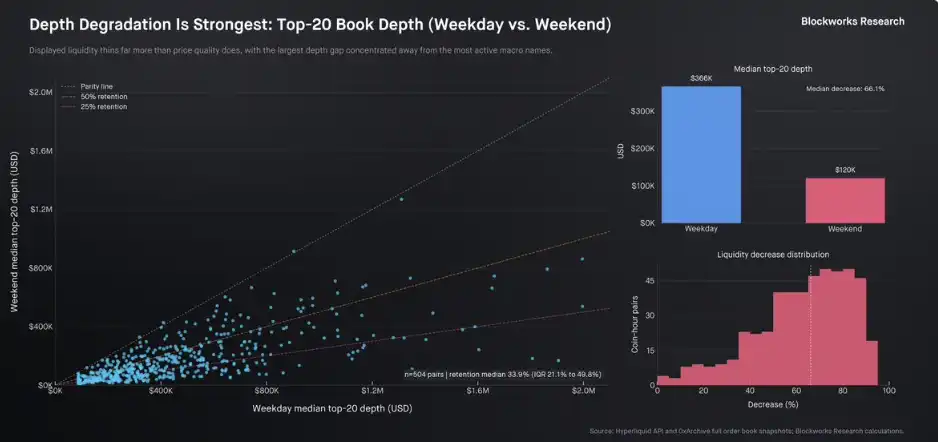

Los análisis de Shaun DeDevens (Blockworks) siempre han sido uno de los contenidos más valiosos en el ámbito de la microestructura del mercado. Su última investigación se centra en la «determinación de precios durante el fin de semana».

Durante el pasado fin de semana de Pascua, la combinación del sentimiento generado en las redes sociales y el comportamiento de los operadores provocó que el mercado volviera a experimentar una intensa volatilidad, especialmente en los activos relacionados con el petróleo.

Los puntos clave son los siguientes:

La volatilidad generada resulta muy atractiva para los operadores. Durante el fin de semana, el volumen medio de operaciones en los mercados de materias primas gestionados por trade.xyz se ha disparado de unos 150 millones de dólares a más de 1000 millones, lo que supone un aumento de siete veces.

A primera vista, la liquidez durante el fin de semana parece haber disminuido considerablemente: la mediana global de la liquidez del mercado se ha reducido en torno a un 66,1 %. Sin embargo, al mismo tiempo, la liquidez de los principales mercados, que aportan la mayor parte del volumen, se ha mantenido en niveles similares a los de los días laborables.

También merece la pena leer su análisis de la microestructura del mercado de la plata (que, por cierto, era el tema central original de esta sección). Todos estos estudios apuntan a una conclusión fundamental: «Hyperliquid y Trade.xyz han demostrado que los mercados en cadena, operativos las 24 horas del día, los 7 días de la semana, están desempeñando un papel cada vez más importante en el proceso de determinación de precios de los activos tradicionales».

III. Juego del gorila: Ventaja competitiva y competencia

El libro «Gorilla Game», de Geoffrey Moore, ofrece un marco clásico para analizar los sectores tecnológicos de alto crecimiento. La lógica fundamental es sencilla: las empresas que dominan el mercado en las primeras etapas suelen convertirse en un «gigante» y en líderes del mercado a largo plazo, hasta que las nuevas innovaciones tecnológicas dan inicio a la siguiente ronda de competencia.

Este marco considera que la inversión y la determinación del «ganador» se centran en dos etapas:

· Capa de aplicación: Capacidad de penetración en los mercados nicho en fase inicial

· Capa de infraestructura: Capacidad de expansión tras entrar en la fase de fuerte crecimiento

Sin embargo, en la actualidad, un número cada vez mayor de empresas y protocolos (entre ellos Trade) presentan ciertas características de integración vertical, lo que difumina la frontera entre «aplicación» e «infraestructura», de modo que la distinción entre «penetración a nivel de infraestructura» y «crecimiento a nivel de aplicación» ya no resulta clara.

La forma en que se definan con precisión estas posiciones será clave para comprender el panorama competitivo, tomar decisiones de inversión y determinar quién será el ganador final.

Desde su lanzamiento en octubre de 2025, Trade ha registrado un crecimiento sin precedentes (con unos ingresos anualizados que se acercan a los 100 millones de dólares), ha establecido una colaboración oficial con el S&P 500 y ha liderado diversos indicadores de mercado. Desde el punto de vista del producto, Trade se está convirtiendo poco a poco en el «Gorilla» del sector de los futuros perpetuos financieros tradicionales.

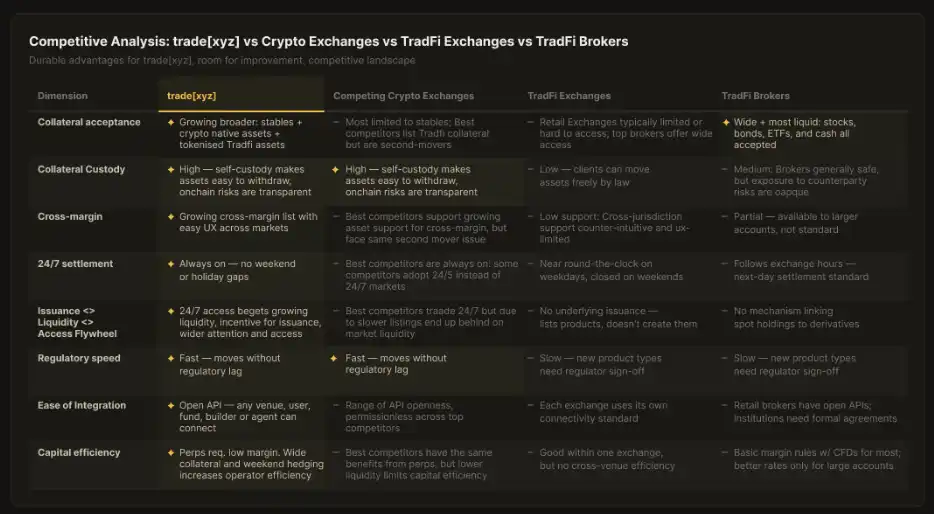

Según el modelo de Geoffrey Moore, para convertirse en un «Gorila» suele ser necesario contar con cuatro ventajas competitivas fundamentales:

1. Ventaja de escala de clientes (impulsada por la exposición mediática y las alianzas)

Consigue más usuarios gracias a una amplia cobertura mediática y a colaboraciones estratégicas. Trade ha aparecido en numerosas ocasiones en Bloomberg y The Wall Street Journal, y ha colaborado con S&P Dow Jones Indices (SPDJI), lo que la sitúa claramente por delante de sus competidores en este ámbito.

2. Mayores barreras de entrada (aumentando los costes de cambio mediante matices técnicos)

Reducir los costes de migración de los usuarios mediante una serie de optimizaciones técnicas «ocultas». Esta parte es relativamente débil en la actualidad, pero mecanismos como el margen de cartera, los mercados al contado nativos y la reducción de comisiones mediante un modelo de crecimiento han comenzado a mostrar los primeros resultados.

3. Economías de escala (reducción de costes gracias a la liquidez y la reputación)

La liquidez, por sí misma, atrae más liquidez, y el efecto de marca amplifica aún más esa ventaja. El competidor nativo de HIP-3 de Trade —que, en teoría, se beneficia del respaldo de la marca Hyperliquid— sigue quedando rezagado en la competencia por la liquidez en mercados similares. Por ejemplo, en el mercado S&P 500, menos de un día después del lanzamiento de Trade, el volumen de operaciones superó al de otros mercados similares que llevan más tiempo en funcionamiento.

4. Capacidad de fijación de precios premium (capacidad de fijación de precios derivada de una posición de referencia en el sector)

Este punto sigue siendo discutible, pero hay un indicio que apunta en esa dirección: incluso ante la presencia de competidores sin comisiones (como Lighter), el precio de mercado de Trade ha registrado en repetidas ocasiones operaciones con prima.

Cada una de estas ventajas tiene ya por sí sola un peso considerable y, al sumarse, pueden determinar la configuración final de todo el mercado.

Aunque la lógica del «refuerzo continuo, siempre a la cabeza» es bastante clara, los competidores siguen teniendo múltiples vías para disputar el título de «Rey de los Futuros Perpetuos». Habrá al menos un segundo ganador, y puede que incluso surja un rival capaz de hacer frente a las ventajas iniciales de Trade. Entre las principales rutas se incluyen:

1. La mercantilización de los productos

Los competidores con recursos económicos y capacidad de innovación pueden recurrir a una estrategia de «comoditización» para eliminar las diferencias. Si se debilitan las ventajas de Trade en cuanto a la obtención de liquidez y la consolidación de su marca, la competencia volverá a partir de cero, sobre todo en un contexto en el que el «poder de fijación de precios premium» y los «costes de cambio para los usuarios» aún no se han consolidado. Este patrón no es infrecuente en muchos sectores financiados por capital riesgo: los recién llegados, aunque no sustituyen por completo a los pioneros, pueden llegar a hacerse con una cuota de mercado significativa.

Proyectos como Lighter están adoptando esta estrategia: utilizan el respaldo de capital de primer nivel y la política de «comisiones cero» para atraer el flujo de inversores minoristas. Aunque la respuesta del mercado ha sido tibia hasta ahora (su token ha tenido un rendimiento inferior al esperado desde su lanzamiento), todavía hay fondos con visión de futuro que apuestan por su posible recuperación.

2. Incentivos

La tradicional «minería por airdrop» se ha utilizado ampliamente en el sector de las criptomonedas, y basarse únicamente en incentivos en forma de tokens dificulta el establecimiento de ventajas competitivas a largo plazo. Históricamente, ha habido algunos casos exitosos, como el de Uniswap contra... SushiSwap y Compound frente a Aave ha combinado los incentivos con las ventajas del producto u otros elementos competitivos. En particular, Aave, al combinar «incentivos y liderazgo en el producto», acabó imponiéndose en la carrera por los préstamos.

En el caso de los productos perpetuos tradicionales, no basta con ofrecer incentivos para mejorar la situación; estos deben combinarse con otros elementos diferenciadores.

3. Diferenciación por marca y por región

Un caso que a menudo se pasa por alto es el de PancakeSwap: en comparación con SushiSwap, ha logrado un éxito más duradero gracias a una combinación de incentivos, apoyo en materia de recursos y «posicionamiento de marca y regional».

Un ejemplo más típico lo encontramos en las plataformas de intercambio centralizadas, como Bybit, Upbit, etc., que han logrado un crecimiento significativo al centrarse en diferentes grupos de usuarios y comunidades.

Entre las posibles vías se incluyen:

· Diferencias regionales (por ejemplo, edgeX, dirigido a usuarios asiáticos)

· Segmentación por tipo de usuario (por ejemplo, Architect, dirigido a instituciones; edgeX, centrado en dispositivos móviles)

· Alianzas de canal (por ejemplo, la colaboración de Lighter con Telegram Wallet)

La cuestión clave en materia de competencia es la siguiente: en un contexto en el que los líderes se expanden continuamente de forma horizontal (abarcando regiones, marcas y canales de distribución), ¿pueden estas «ventajas competitivas» diferenciadas ser lo suficientemente sólidas como para convertirse en barreras competitivas más sólidas?

4. Diferenciación técnica

En la actualidad, Hyperliquid, la infraestructura en la que se basa Trade, se sitúa a la vanguardia en cuanto a rendimiento. Sin embargo, la carrera por el rendimiento no tiene fin.

Las nuevas vías de expansión (como LayerZero o Fogo) o los mecanismos de liquidez (como Ostium, Variational o Extended) podrían crear nuevas dimensiones competitivas. En un mercado extremadamente sensible a la «latencia», los avances tecnológicos tienen, en teoría, un potencial disruptivo.

Sin embargo, la pregunta sigue en el aire: aún está por ver si estas mejoras en el rendimiento, que todavía se encuentran en fase teórica, serán suficientes para traducirse en un aumento de la liquidez y la cuota de mercado en la práctica.

5. Los operadores tradicionales compiten y regulan

Según el modelo de Geoffrey Moore, en las primeras etapas del mercado, las empresas ya establecidas suelen competir al tiempo que se esfuerzan por elevar las barreras de entrada al sector.

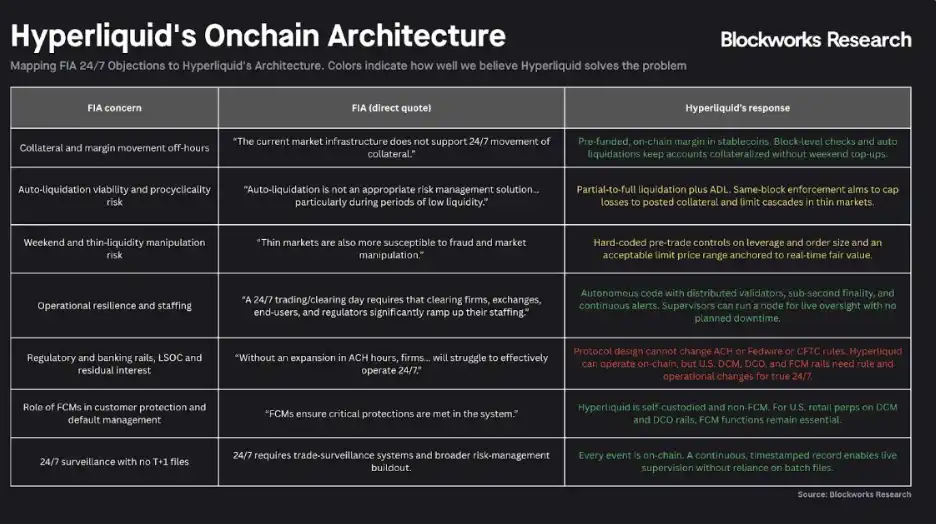

Esta tendencia ya se ha puesto de manifiesto. Los organismos reguladores de la Asociación de la Industria de Futuros han expresado su clara preocupación por el mercado operativo las 24 horas del día, los 7 días de la semana, basado en las plataformas Hyperliquid y Trade, y han publicado cartas públicas en las que se muestran muy críticos.

En general, la competencia no brilla por su ausencia, pero las barreras están aumentando rápidamente. La verdadera cuestión ya no es quién puede «entrar en este mercado», sino quién, una vez dentro, es capaz de seguir consolidando una ventaja estructural lo suficientemente sólida.

Fuente: Bloques de hormigón

Las instituciones tradicionales, que cuentan con grandes recursos financieros y regulatorios, podrían intentar frenar el desarrollo del mercado en cadena, al tiempo que aceleran la implantación de sus propias «soluciones alternativas de cumplimiento normativo».

Actualmente, este es uno de los riesgos competitivos que más se mencionan: participantes con un elevado valor de mercado, una gran capacidad de distribución, amplia liquidez y una profunda influencia política —como el sistema tradicional de corretaje, Robinhood, etc.— podrían entrar en el mercado en el que opera Trade.

Sin embargo, la «ventaja normativa» de la que intentan sacar partido es un arma de doble filo. Es cierto que puede tener un impacto considerable, pero se parece más a una espada de mano ancha: extremadamente poderosa, pero lenta de manejar. Aunque su impacto sea devastador, sigue sin estar claro si se podrá lanzar a tiempo. El tiempo lo dirá.

IV. Con una perspectiva a largo plazo: El entretenimiento especulativo, las burbujas autónomas en tiempo real y el futuro de las finanzas

Los debates sobre los sistemas autónomos suelen caer en dos extremos en el discurso en línea: o bien se trata de Anthropic, que pronto «creará dioses a partir de piedras», o bien todo el relato no es más que una burbuja envuelta en datos selectivos.

La realidad suele estar en algún punto intermedio.

Cuando se combinan la «capacidad de razonamiento» y la «duración de la tarea», surge una clase de agentes más inteligentes con mayores capacidades de ejecución: agentes cuyo «ciclo de vida» es lo suficientemente largo como para detectar, generar e incluso crear de forma proactiva oportunidades en las fluctuaciones del mercado.

A diferencia de los operadores de alta frecuencia del pasado (los «flash boys»), esta capacidad ya no se limita a escalas de tiempo del orden de milisegundos, sino que puede desarrollarse en cualquier dimensión temporal. Creemos que, en última instancia, esas actividades de mercado acabarán dirigiéndose hacia los mercados con menos restricciones y mayor liquidez.

En este momento, trade.xyz se encuentra en una posición especialmente ventajosa.

Desde 2021, la interrelación entre las finanzas y el «entretenimiento» no ha hecho más que intensificarse. Las narrativas provocadoras de las marcas nativas de Twitter son ahora capaces de aprovechar las fluctuaciones del mercado a una escala de miles de millones de dólares. El propio comportamiento de las operaciones públicas también aporta liquidez, valor de marca y reflexividad financiera, lo que refuerza aún más la legitimidad de las «posiciones en cadena a mayor escala».

Ya se trate de entidades inteligentes, predictores anónimos, grandes inversores caprichosos o pequeños inversores que se convierten en «protagonistas» de la noche a la mañana, el drama del mercado no hará más que intensificarse. Y la posición de Trade como «mercado universal» también se verá reforzada.

Apéndice: Oportunidades en la frontera

Hemos identificado varias áreas a las que los desarrolladores, inversores, operadores e investigadores deberían prestar especial atención:

1. Arbitraje

La aparición de nuevos mercados supone nuevas oportunidades de arbitraje. El arbitraje entre plataformas (tanto entre DEX como entre DEX y bolsas financieras tradicionales) se encuentra todavía en una fase inicial y cada vez es más complejo. Un conocimiento profundo de aspectos como los mecanismos de Oracle, las estructuras de las tasas de financiación, los plazos de renovación de los contratos de futuros, etc., puede generar importantes oportunidades de beneficio y aportar un gran valor a la investigación.

2. Operaciones con tipos de interés

En concreto, la negociación de tipos de interés a través de contratos perpetuos (por ejemplo, la estrategia de Nunchi) y la negociación de tipos de financiación similar a la de Boros o Jetty.

A medida que los contratos perpetuos en cadena empiecen a respaldarse en un conjunto más diverso de activos financieros tradicionales, la estructura de sus tasas de financiación será significativamente diferente a la de los mercados de criptomonedas del pasado, mostrando características más descentralizadas y de baja correlación. Los futuros fondos generadores de rendimiento pueden obtener rentabilidades ajustadas al riesgo atractivas si comprenden primero estas estructuras de mercado.

3. Análisis de la microestructura durante la laminación

El análisis de la microestructura de los mercados de la plata y el petróleo realizado por Shaun DeDevens reveló con precisión la trayectoria de crecimiento y los actuales cuellos de botella del mercado. La realización continua de este tipo de estudios de seguimiento basados en datos exhaustivos, destinados a reflejar de forma dinámica la evolución de estos mercados, se convertirá sin duda en un contenido de gran valor y en un tema de gran interés para la investigación.

4. Productos de consumo de alto rendimiento

Los protocolos capaces de convertir «tipos de financiación variables + demanda de crédito escalable» en rendimientos para los usuarios (como Liminal) están llamados a crecer rápidamente y se están convirtiendo en la «Ethena de nueva generación» dirigida a este nuevo mercado. La propia Ethena también está tratando de incorporar la negociación de diferencias (spread trading) de acciones y materias primas a su gama de productos.

5. Agregación

Aunque Trade cuenta con aproximadamente el 90 % de la cuota de mercado en la mayoría de los pares de negociación, si la optimización de la ejecución que aporta la agregación entre mercados puede cubrir sus costes adicionales, la «capa de agregación» podría seguir siendo un punto de entrada para los usuarios.

6. Mercados condicionales

El «mercado de la verdad» no tiene límites. En su día predijimos que los contratos de futuros perpetuos podrían convertirse en el primer reflejo de las noticias. Sin embargo, esta información sigue siendo una «expresión indirecta»: por ejemplo, el aumento de los precios del petróleo se debe a que el mercado cree que la correlación «mayor probabilidad de invasión de Irán → aumento de los precios del petróleo» es cierta.

Esta expresión es eficaz, pero no precisa. Protocolos como Lightcone intentan eliminar esta indirecta permitiendo a los usuarios expresar directamente sus opiniones a través de «mercados condicionales»: ¿A cuánto subirá el precio del petróleo si Estados Unidos invade Irán la semana que viene?

Una vez que estos protocolos tengan éxito, este tipo de cuestiones pasarán a ser objetos cuyo precio podrá fijar directamente el mercado.

7. Ingeniería de sistemas de agentes

En los últimos años han surgido diversas iniciativas en torno a la infraestructura de un «agente de funcionamiento continuo», pero la mayoría están mal diseñadas, son difíciles de implementar e incluso son fraudulentas. Sin embargo, es de esperar que alguien (o el propio agente) encuentre la manera de mantener el agente en funcionamiento de forma continua, buscar automáticamente la potencia de cálculo más barata y aprovechar esta capacidad para obtener beneficios en el mercado.

Los experimentos más radicales ya han surgido en ecosistemas de subredes como Bittensor. Aunque la viabilidad de esta vía sigue siendo incierta, cabe imaginar un sistema mixto:

Sintetizador (predicción)

Hippius (almacenamiento)

Targon (razonamiento sobre la privacidad)

Estos módulos funcionan conjuntamente para crear un agente de mercado capaz de «aprovechar activamente la volatilidad».

8. Inversión

Hyperliquid puede quedarse con el 50 % de los ingresos generados por Trade. Este mecanismo ha impulsado considerablemente el precio de su token HYPE en los últimos tiempos. Con el rápido crecimiento del comercio, el mercado está empezando a alcanzar poco a poco un consenso: Es posible que el hiperlíquido se esté convirtiendo en un tipo de activo en el que «el ganador se lo lleva todo» (PR News Wire)

Este consenso en sí mismo abre también una oportunidad de alto riesgo y alta rentabilidad para inversores y promotores: si alguna de las vías competitivas mencionadas anteriormente logra constituir una «cuña» eficaz contra Trade, un posicionamiento temprano podría generar rendimientos asimétricos.

Te puede gustar

¿Han sido los hackers y la regulación los que han arruinado las DeFi?

Chris Lee: De OG de las criptomonedas a grandes inversiones en los tres gigantes del almacenamiento, predicciones sobre correcciones en el mercado alcista de la IA, Web4 y oportunidades para las nuevas generaciones

He Yi: Ya que estás aquí, más vale intentarlo

Seis quejas principales de un desarrollador de Ethereum

WEEX GOGOGO EP3|LALIGA Camino al Oro – 6 momentos explosivos, 1 entrada para la Copa del Mundo y una noche inolvidable

¿2 años, 225 veces la rentabilidad? Revelando la misteriosa técnica de inversión de "cuello de botella" en IA del investigador Serenity

B.AI se asocia con BNB Chain para lanzar la celebración "Subsidio de Tokens de IA de Mil Millones", impulsando el ecosistema de agentes inteligentes on-chain

El frenesí del billón de dólares por vender memoria: los beneficios de comprarla se reducen a la mitad

Informe matutino | Binance lanza la herramienta de investigación DYOR; YZi Labs lanza la plataforma de contratación YZi Talent; Vitalik afirma que la Fundación Ethereum se "reducirá" y disminuirá la cantidad de ETH vendida

El sueño de exploración de Marte de SuperEx: la moneda digital es la clave para desbloquear los intercambios económicos en la era interestelar

Noticias de la mañana | Michael Saylor declaró que esta semana compró bonos en lugar de Bitcoin; StablR fue atacado y perdió cerca de 2,8 millones de dólares; el Congreso de EE. UU. vuelve a impulsar la Ley de Reserva de Bitcoin

Puntos clave: Texto completo del discurso del científico jefe de Google, Shanahan

Patrones de diseño de agentes: Un libro que me hizo replantearme "¿Qué es exactamente un agente?"

Ha llegado el presidente de la Reserva Federal más rico en 112 años: Kevin Warsh está reescribiendo las reglas

Vitalik habla sobre el futuro de la Ethereum Foundation: una nave más pequeña, más distintiva y más duradera

Nuevos tipos de blanqueo de información en mercados de predicción: cómo los secretos se integran en las señales de inversión

Bitcoin Pizza Day en WEEX: cero comisiones, cashback en BTC y 150.000 USDT para honrar la historia cripto