El intermediario más seguro del sector de los chips acaba de dar un giro muy arriesgado

Una cifra que oscila entre los 40 000 y los 150 000 millones de dólares no es una curva de crecimiento, sino una autodestrucción del modelo de negocio.

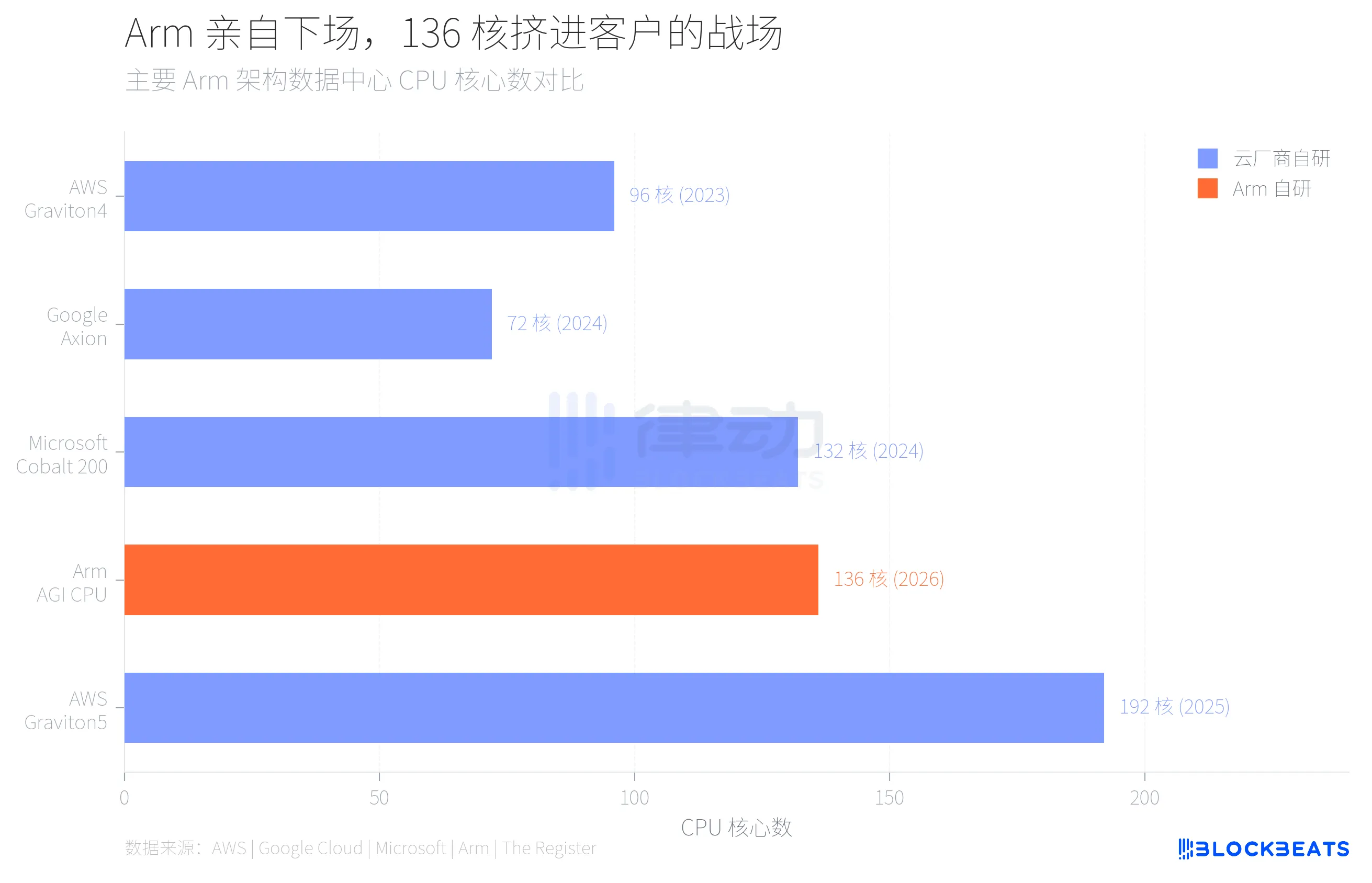

El 24 de marzo, Arm presentó en San Francisco su primera CPU para centros de datos desarrollada internamente en los 35 años de historia de la empresa. Este chip, denominado AGI CPU, cuenta con 136 núcleos Neoverse V3, un proceso de 3 nm de TSMC y un TDP de 300 W, y Meta será el primer cliente en implementarlo a gran escala a lo largo de este año. También se ha anunciado la participación de OpenAI, Cerebras, Cloudflare, SAP y SK Telecom como socios.

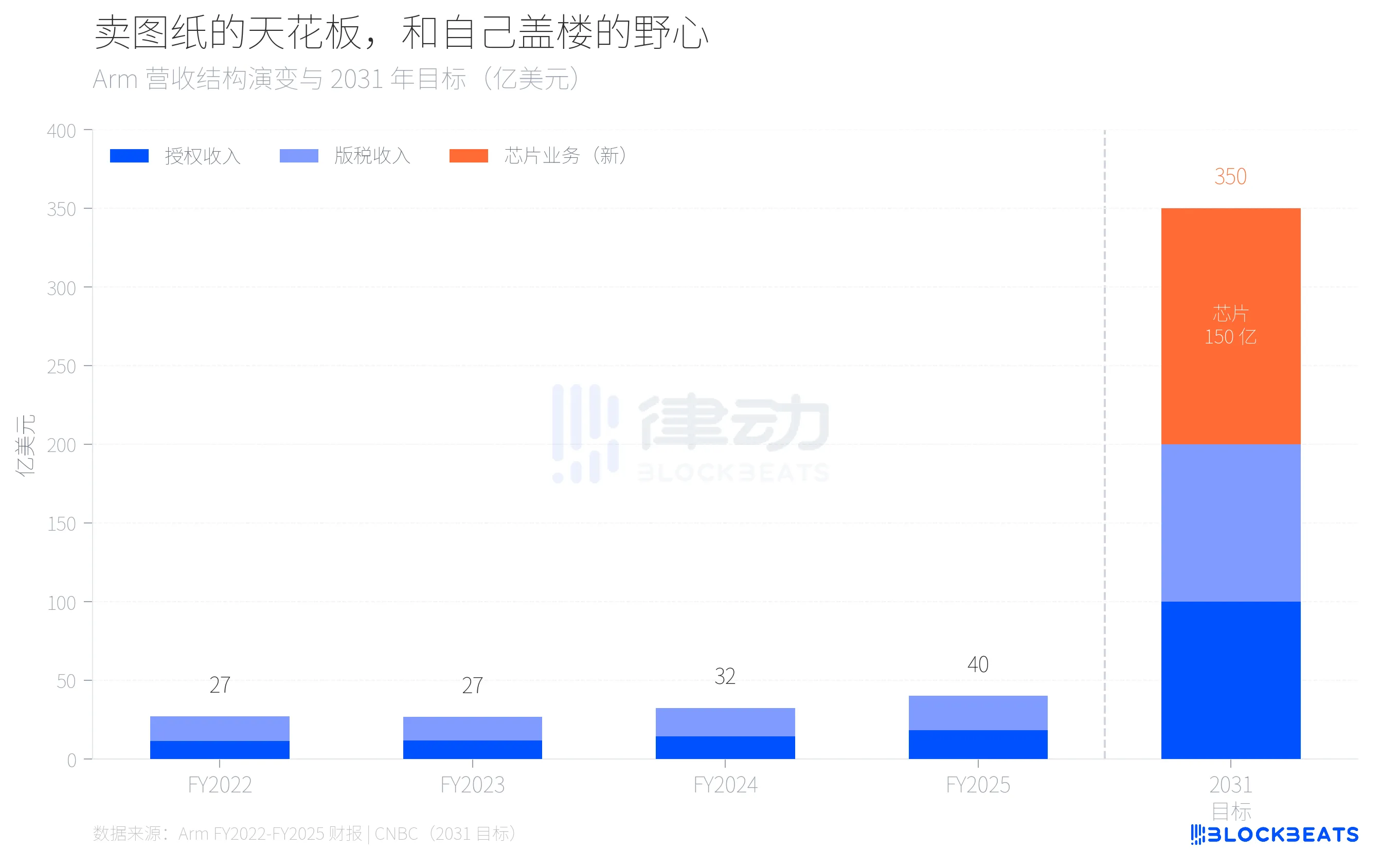

El director ejecutivo de Arm, Rene Haas, presentó una serie de cifras objetivo durante el evento y afirmó que se espera que el negocio de los chips alcance unos ingresos anuales de 15 000 millones de dólares para 2031, con unos ingresos totales de la empresa de 25 000 millones de dólares y un beneficio por acción de 9 dólares.

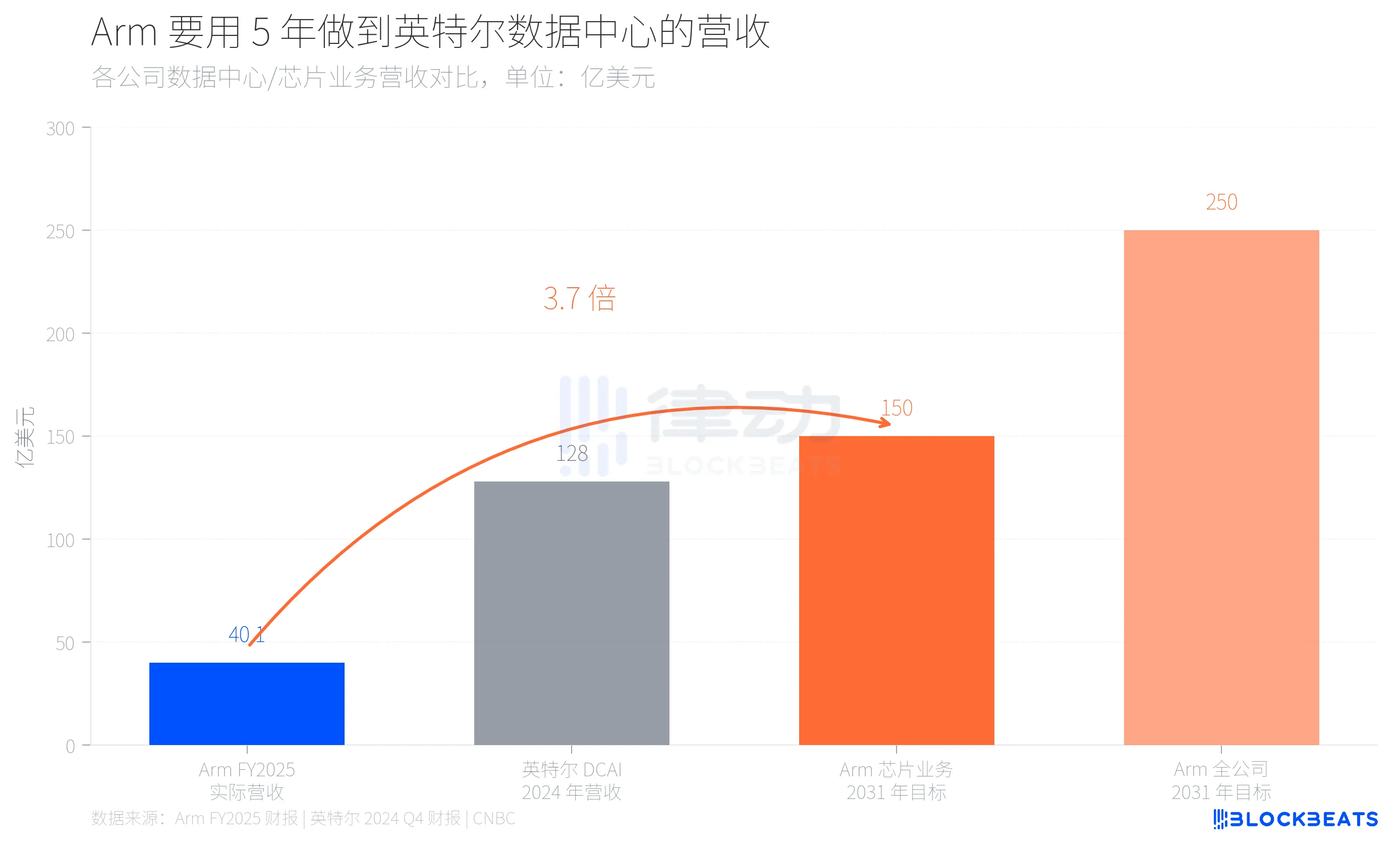

¿Qué significan estas cifras? Según los datos del informe anual de Arm, los ingresos totales de la empresa para el ejercicio fiscal 2025 (que finalizó en marzo de 2025) ascendieron a 40 070 millones de dólares, con unos ingresos por licencias de 18 390 millones de dólares, unos ingresos por regalías de 21 680 millones de dólares y un margen bruto del 97 %. En otras palabras, una empresa con unos ingresos anuales de 40 000 millones de dólares pretende alcanzar en solo cinco años una envergadura similar a la de toda la división de centros de datos de Intel gracias a un único negocio nuevo. Según el informe financiero del cuarto trimestre de 2024 de Intel, la división DCAI (Data Center and AI) de Intel registró unos ingresos anuales de 12 800 millones de dólares en 2024.

De 40 000 millones a 150 000 millones de dólares: detrás de este aumento de 3,7 veces se encuentra el intento de Arm de pasar de ser una empresa dedicada exclusivamente a la concesión de licencias de propiedad intelectual a convertirse en una empresa híbrida que comercializa tanto planos de diseño como productos acabados. No hay precedentes de esto en la industria de los chips.

¿Por qué se arriesga Arm? La respuesta está en su lista de clientes.

En los últimos tres años, los principales clientes de centros de datos de Arm han estado haciendo lo mismo. Según datos públicos de AWS, Amazon ha migrado más del 50 % de la capacidad de computación de EC2 a sus chips Graviton de desarrollo propio, y el último modelo, el Graviton5, cuenta con 192 núcleos. Según ha revelado Google Cloud, el chip Axion de Google ya ha migrado más de 30 000 aplicaciones internas, logrando una mejora del 80 % en la eficiencia energética. El Cobalt 200 de Microsoft también se basa en la arquitectura Arm Neoverse y el proceso de 3 nm de TSMC, y cuenta con 132 núcleos.

Todos estos proveedores de servicios en la nube utilizan la licencia de arquitectura de Arm, pero los chips son de diseño propio, fabricados por ellos mismos y desplegados por ellos mismos. Arm obtiene ingresos por licencias y regalías, en lugar de beneficios por la venta de chips. A medida que estos chips personalizados consumen cada vez más potencia de cálculo, el límite máximo de ingresos de Arm en los centros de datos se hace más evidente.

Si se analiza la estructura de ingresos de Arm en los últimos cuatro años, el contorno de este límite máximo se hace más evidente. Según los informes anuales de Arm, se prevé que, entre el ejercicio fiscal 2022 y el 2025, los ingresos totales de la empresa pasen de 27 000 millones de dólares a 40 000 millones, con una tasa de crecimiento anual compuesto (CAGR) de alrededor del 14 %. Se prevé que los ingresos por regalías aumenten de 15 620 millones de dólares a 21 680 millones, mientras que los ingresos por licencias crecerán de 11 410 millones de dólares a 18 390 millones. La tasa de crecimiento de las regalías se ha ralentizado hasta el 20 % con respecto a años anteriores, y este crecimiento del 20 % se debe en gran medida a la actualización a la arquitectura Armv9 en el sector móvil, no en los centros de datos.

Si extrapolamos esta tasa de crecimiento, incluso si los ingresos por licencias y regalías mantuvieran una tasa de crecimiento anual de alrededor del 20 %, en 2031 solo alcanzarían unos 10 000 millones de dólares. Los 15 000 millones de dólares restantes deben proceder de un negocio que aún no existe. Esta es la lógica que subyace a la decisión de Arm de fabricar sus propios chips.

La decisión de Arm de fabricar sus propios chips supone, en esencia, competir con sus propios clientes. Una empresa que vendía planos a terceros ahora construye edificios por su cuenta, mientras que quienes compraban sus planos llevan años construyendo.

Este es el verdadero trasfondo de la CPU AGI de 136 núcleos. Según The Register, este chip tiene una frecuencia base de 3,2 GHz, con una frecuencia máxima de 3,7 GHz, memoria DDR5 de 12 canales, un ancho de banda de 6 GB/s por núcleo, 96 carriles PCIe 6.0 y es compatible con CXL 3.0. Arm la posiciona como la «base informática de la era de la nube de IA agentiva», centrándose en la programación de tareas y la gestión del flujo de datos en la CPU para la inferencia de IA, en lugar de competir directamente con las GPU.

El ritmo al que varían las cuotas de mercado también lo dice todo. Según las estimaciones de Omdia, para 2025 los servidores con arquitectura Arm representarán aproximadamente el 21 % de las ventas mundiales, con una tasa de crecimiento del 70 %. Sin embargo, en los centros de datos a hiperescala, esta proporción ya se acerca al 50 %. El dominio de 40 años de x86 no se está desmoronando, sino que está siendo sustituido chip a chip.

El riesgo que plantea el chip desarrollado internamente por Arm no es técnico, sino relacional. La disposición de Meta a ser el primer cliente se debe, en parte, a que la propia Meta no cuenta con un proyecto interno de chips tan consolidado como el de Amazon o Google. Pero, ¿qué opinarían de esto Amazon, Google o Microsoft? Si un proveedor empezara a competir contigo, ¿le confiarías igualmente tu arquitectura más crítica?

La apuesta de Arm es que el crecimiento general del centro de datos sea más rápido que el deterioro de las relaciones con los clientes. Al parecer, Rene Haas cree que el aumento de la demanda de CPU en la era de la IA es lo suficientemente grande como para permitir la coexistencia tanto de los chips de desarrollo propio como de las licencias de arquitectura. El objetivo de 15 000 millones de dólares es el valor de esta tasación.

Después de 35 años vendiendo planos, construyen su propio edificio por primera vez. Aunque siguen vendiendo planos, también están construyendo el edificio, todo ello en la misma parcela. Queda por ver si habrá demasiada gente.

También te puede interesar

Reporte matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en $135 por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica $710,000

Precio de SOL hoy: Precio, gráficos y datos de mercado de Solana en tiempo real

Qué es un ETF de Bitcoin: Explicación de spot vs. futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Reporte matutino | Strategy vendió 32 BTC y más de 800,000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: Cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina supremo: Cómo el PSG aplastó el sueño del Arsenal en una final histórica de la UCL

TaiJi completa una ronda de financiamiento estratégico de $3.5 millones, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los $73K? Cómo los traders encuentran recompensas en un mercado lateral de junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

La investigación más reciente del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el experto en macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

La defensa fallida de los guardianes de Solana: para destrozar a Hyperliquid, ¿realmente retomaron el guion que alguna vez criticó a Ethereum?