پلتفرم عرضه توکن کوینبیس: آیا میتواند نقدینگی جدیدی به بازار تزریق کند؟

عنوان مقاله اصلی: "کوینبیس 'عرضه اولیه صرافی غیرمتمرکز' را برای تمام سرمایهگذاران خرد آمریکایی باز میکند: آیا میتواند نقدینگی جدیدی به بازار بیاورد؟"

نویسنده مقاله اصلی: Seed.eth

در چند سال گذشته، فضای «عرضه اولیه صرافی غیرمتمرکز» در بازار اولیه ارز دیجیتال همیشه در یک منطقه خاکستری قانونی فعالیت کرده است. از سال ۲۰۱۸، کاربران آمریکایی تقریباً به طور کامل از مرحله صدور توکن کنار گذاشته شدهاند. با این حال، این وضعیت در حال تغییر است.

کمتر از یک ماه پس از خرید پلتفرم جذب سرمایه آنچین Echo به مبلغ ۳۷۵ میلیون دلار، صرافی ارز دیجیتال کوینبیس گام کلیدی دیگری برداشته است. یکشبه، پلتفرم رسمی فروش توکن آن اعلام شد و در را برای سرمایهگذاران خرد آمریکایی باز کرد تا در چارچوب مقررات در صدور توکن مشارکت کنند.

عرضه اولیه صرافی غیرمتمرکز کوینبیس: یک تغییر ساختاری

۱. از خرید عجولانه تا تخصیص الگوریتمی: افزایش انصاف در مشارکت خرد

پلتفرمهای اصلی قبلی (مانند لانچپد بایننس، جامپاستارت OKX) عمدتاً مکانیسم «قرعهکشی» یا «اولین کسی که میرسد» را اتخاذ میکردند، که در آن تیمهای پروژه بیشتر متمایل به جذب مشارکت از نهنگها بودند و اینکه آیا کاربران عادی میتوانستند برنده شوند اغلب به شانس بستگی داشت.

پلتفرمی که توسط کوینبیس راهاندازی شده از مکانیسم «تخصیص الگوریتمی» استفاده میکند که خرید کاربران با مبالغ کم را در اولویت قرار داده و به تدریج به مبالغ بالاتر گسترش مییابد. این طراحی آستانه سرمایه را کاهش میدهد، آربیتراژورهای با فرکانس بالا را سرکوب میکند و فرصت مشارکت واقعیتری را برای سرمایهگذاران خرد فراهم میکند.

۲. مکانیسم قفلشدن و ضد آربیتراژ: تشویق به مشارکت بلندمدت، جلوگیری از دامپینگ پس از لیست شدن

کوینبیس یک دوره قفلشدن اجباری برای تیمهای پروژه تعیین میکند—در عرض شش ماه پس از صدور، تیمهای پروژه و وابستگان آنها نمیتوانند در معاملات OTC شرکت کنند یا توکنها را بفروشند. در عین حال، پلتفرم مشوقهایی برای رفتار کاربر معرفی میکند: اگر کاربری توکنهای دریافتی را در عرض ۳۰ روز پس از لیست شدن بفروشد، سیستم به طور خودکار تخصیصهای آینده او را کاهش میدهد.

۳. افشای اطلاعات استاندارد شده: تصمیمگیری آگاهانه به جای دنبال کردن کورکورانه روندها

در پلتفرم کوینبیس، تیمهای پروژه باید اطلاعات دقیقی از جمله توکنومیک، استفاده از وجوه، پیشینه تیم، نقشه راه توسعه و ریسکهای احتمالی را افشا کنند. این استاندارد افشا به طور قابل توجهی عمیقتر از عمق اطلاعات اکثر لانچپدهای صرافیهای فعلی است.

در حالی که سایر پلتفرمها نیز نیاز به افشای اطلاعات دارند، اکثر آنها بر مواد بازاریابی و دادههای پایه تمرکز میکنند، در حالی که کوینبیس فرآیند را استاندارد میکند و قصد دارد منعکسکننده امیدنامه بازار IPO باشد. این به سرمایهگذاران کمک میکند تا پروژهای را که در آن درگیر میشوند واقعاً درک کنند، نه اینکه فقط بر اساس «هیاهوی جامعه» یا «احساسات FOMO» شرطبندی کنند.

۴. مکانیسم مشارکت توکن پلتفرم: مشوق آربیتراژ غیرمتمرکز، بازگشت به قضاوت ارزشی

در حال حاضر، اکثر صرافیها برای مشارکت در فروش توکن نیاز به نگهداری توکنهای پلتفرم (مانند BNB، OKB) دارند، جایی که کاربران اغلب مجبور میشوند داراییهای اکوسیستم پلتفرم را برای واجد شرایط شدن بخرند، که این امر نوسانات قیمت توکن پلتفرم را تشدید کرده و ریسک را افزایش میدهد.

کوینبیس این «اتکای توکنومیک» را میشکند: برای مشارکت نیازی به قفل کردن هیچ توکن پلتفرمی ندارد؛ در عوض، مشارکت فقط به USDC نیاز دارد و کاملاً بدون کارمزد است. درآمد پلتفرم از کارمزد خدمات با درصد ثابت که توسط تیمهای پروژه پرداخت میشود، تأمین میگردد. این مکانیسم باعث میشود «مشارکت در فروش توکن» به ماهیت خود بازگردد — انتخاب پروژهها به جای سفتهبازی روی پلتفرمها.

اولین فروش توکن: آیا Monad ارزش مشارکت دارد؟

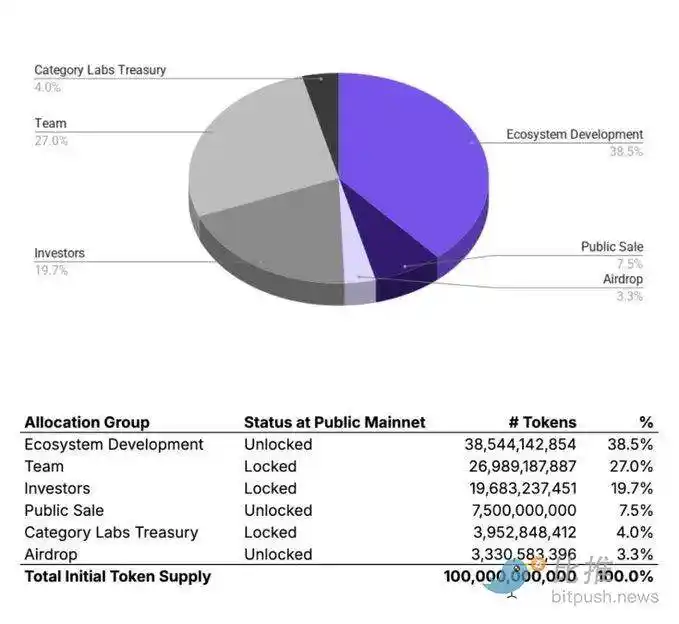

اولین پروژه در پلتفرم فروش توکن کوینبیس Monad ($MON) است که یک بلاکچین با کارایی بالا در حال توسعه است که بر محاسبات موازی، توان عملیاتی بسیار بالای تراکنش و سازگاری کامل با ماشین مجازی اتریوم (EVM) تمرکز دارد. Monad توسط بسیاری از مؤسسات شناخته شده مانند Jump Trading، Placeholder، Lattice و Dragonfly پشتیبانی میشود.

قیمت فروش عمومی این بار ۰.۰۲۵ دلار تعیین شده است که در مقایسه با قیمت معاملات پیشبازار حدود ۰.۰۶ دلار، تخفیف قابل توجهی است. بازار انتظار پتانسیل صعودی کوتاهمدت ۲ تا ۳ برابری را دارد، بهویژه تحت هاله اولین عرضه کوینبیس.

با این حال، شایان ذکر است که Monad این بار تنها ۷.۵٪ از کل عرضه را آزاد میکند، با ارزشگذاری تخمینی حدود ۲.۵ میلیارد دلار، که در میان پروژههای L1 که هنوز شبکه اصلی خود را راهاندازی نکردهاند، نسبتاً بالا است. اکوسیستم هنوز راهاندازی نشده است، پیشرفت توسعه هنوز در مراحل اولیه است و عملکرد آینده نامشخص باقی مانده است.

علاوه بر این، مکانیسم تخصیص الگوریتمی کوینبیس برنامههای کوچک را در اولویت قرار میدهد، بنابراین حتی اگر برنده تخصیص شوید، کاربران انفرادی معمولاً تخصیص کمی دریافت میکنند که فرصتهای سرمایهگذاری واقعی را محدود میکند.

بنابراین، برای سرمایهگذار متوسط، Monad پروژهای با پتانسیل است، اما سود را تضمین نمیکند. اگر تصمیم به مشارکت دارید، توصیه میشود مبلغ اشتراک را کنترل کنید، توسعه پروژه را با دیدگاه میانمدت تا بلندمدت مشاهده کنید و به ساخت اکوسیستم پس از راهاندازی شبکه اصلی توجه کنید.

عصر رقابت شدید در صرافیهای متمرکز

حرکت اخیر کوینبیس یک مورد ایزوله نیست. در واقع، در سالهای اخیر، اکثر صرافیهای اصلی به طور مداوم تلاشهای خود را در مسابقه «راهاندازی توکن» افزایش دادهاند و به تدریج یک «حلقه راهاندازی» از غربالگری پروژه، طراحی جذب سرمایه، تا راهاندازی معاملات و پشتیبانی اکوسیستم ایجاد کردهاند. لانچپد بایننس، جامپاستارت OKX، IDO بایبیت و دیگران همگی نماینده این روند هستند.

این تکامل از یک «پلتفرم معاملات اسپات» به یک «ارائهدهنده خدمات زنجیرهای کامل بازار اولیه» هم نتیجه گسترش کسبوکار خود صرافی است و هم بازتابی از ورود تدریجی صنعت ارز دیجیتال به دورهای ساختاریافتهتر و استانداردتر.

در زیر مقایسهای از چندین صرافی برتر آمده است:

میتوان دید که بزرگترین تفاوت بین کوینبیس و سایر پلتفرمها این است که رویکرد طراحی آن به فرآیند «IPO + تخصیص + قفلشدن» بازار مالی سنتی نزدیکتر است و تلاش میکند کل اکوسیستم صدور توکن را از «منطق هیاهو» قبلی به سمت «توسعه نهادی» هدایت کند.

کوینبیس سعی نمیکند موفقیت بایننس را تکرار کند، بلکه در حال باز کردن مسیر جدیدی برای ایجاد نوع جدیدی از مسیر صدور توکن است که برای کاربران منطبق با مقررات و سرمایهگذاران بلندمدت مناسبتر باشد. ماهیت این مدل در تزریق ثبات و قابلیت پیشبینی به داراییهای ارز دیجیتال از طریق فرآیندهای استاندارد شده و سیستمهای کنترل ریسک نهفته است.

برای کل صنعت ارز دیجیتال، پلتفرم راهاندازی کوینبیس نه تنها به بازگرداندن اعتماد سرمایهگذاران خرد کمک میکند، بلکه ممکن است در آینده به «درب ورودی» برای پروژههای با کیفیت بالا برای ورود به بازار تبدیل شود، که دور زدن مناطق خاکستری نظارتی را کاهش داده و پایه اعتماد جدیدی در بازار اولیه ایجاد میکند.

بازار اولیه ارز دیجیتال نهادی: آیا میتواند از اینجا به بعد پیشرفت کند؟

صنعت فعلی به شدت به پروژههای بزرگ نیاز دارد و به سیستمی نیاز دارد که به مردم عادی اجازه دهد به طور عادلانه و قانونی در راهاندازی توکنها شرکت کنند. کوینبیس ممکن است مسیر جدیدی را برای این کار باز کند.

به جای اینکه این را «نوآوری در راهاندازی پروژههای جدید» بنامیم، دقیقتر است بگوییم کوینبیس در حال طرح یک سؤال است: آیا مکانیسم تأمین مالی مرحله اولیه Web3 میتواند منظمتر، عادلانهتر و منطقیتر از سفتهبازی، قرعهکشی یا سرمایهگذاریهای کورکورانه باشد؟ ممکن است بلافاصله موفق نشود، اما حداقل احتمالی را باز کرده است. اینکه آیا این گشایش میتواند در آینده به دروازهای برای کاربران اصلی منطبق با مقررات و پروژههای با کیفیت بالا تبدیل شود، باید دید.

با این حال، قبل از شروع جشن، شاید باید یک سطل آب سرد بریزیم: در بازاری که قبلاً مملو از توکنهای جدید است، آیا واقعاً میتواند توسط یک پلتفرم راهاندازی دیگر نجات یابد؟ کوینبیس قوانین صدور را بازتعریف کرده است، اما شاید بزرگترین چالش آن یافتن داراییهای جدید واقعاً ارزشمند برای بازاری اشباع شده باشد.

ممکن است شما نیز علاقهمند باشید

تحلیل کلیدی بازار ۲۱ نوامبر، چه چیزی را از دست دادید؟

ZEC: ظهور به عنوان پناهگاه امن جدید حریم خصوصی در ارز دیجیتال

نکات کلیدی: بازار ارز دیجیتال تحت تأثیر احساسات نزولی قرار گرفته است، با این حال ZEC به عنوان یک توکن مقاوم با محوریت حریم خصوصی ظاهر میشود…

پردهبرداری از روندهای اخیر بازار و تحرکات مهم در فضای ارزهای دیجیتال

نکات کلیدی: نوسانات شدید قیمت بیتکوین منجر به لیکویید شدنهای گسترده در Hyperliquid شد که نشاندهنده ریسکهای بازار ارز دیجیتال است.

تام لی فاش کرد: سقوط بازار ۱۱ اکتبر ناشی از خشکسالی نقدینگی بود

سقوط بازار جهانی، دقیقاً چه اتفاقی افتاد؟

پالس کلان: چرا ریزشهای بزرگ از آنچه بازار انتظار دارد، بیرحمانهتر هستند

نزدیک شدن قیمت بیتکوین به مناطق حساس در میان نوسانات بازار

نکات کلیدی: بیتکوین در نزدیکی منطقه «حداکثر درد» (max pain) در نوسان است که پیامدهای مهمی برای احساسات بازار دارد.

تحلیل محدوده «درد حداکثری» بیتکوین و پتانسیل بازگشت

نکات کلیدی: قیمت بیتکوین به محدوده «درد حداکثری» که بین ۸۴,۰۰۰ تا ۷۳,۰۰۰ دلار شناسایی شده، نزدیک میشود. پویایی بازار تحت تأثیر میانگین قیمت خرید نهادها است.

HYPE و آینده Perpetual DEX: چرا Hyperliquid پیشرو است؟

بررسی حبابهای مالی: از شکاف ثروت تا پیامدهای اقتصادی

نکات کلیدی: حبابهای مالی ناشی از شکاف ثروت و اعتبار بیش از حد هستند. با درک بازار ارز دیجیتال، ریسکهای مالی خود را مدیریت کنید.

ظهور و تابآوری استیبلکوینها: هدایت دنیای پیچیده ارزهای دیجیتال

نکات کلیدی: استیبلکوینها نقشی محوری در پل زدن میان امور مالی سنتی و اقتصاد دیجیتال ایفا میکنند و نیاز به داراییهای باثبات در بازارهای پرنوسان، محرک اصلی آنهاست.

ظهور فرد دارای حاکمیت: هدایت جوامع غیرمتمرکز در عصر دیجیتال

نکات کلیدی: مفهوم «فرد دارای حاکمیت» در حال شکلدهی به چارچوب جوامع غیرمتمرکز است و بر آزادی فردی در دنیای دیجیتال تأکید دارد...

عصر تولد دوباره حریم خصوصی: دگرگونی چشمانداز بلاکچین

صنعت بلاکچین به سمت راهکارهای متمرکز بر حریم خصوصی در حال حرکت است. با فناوریهایی مانند Zcash و StarkWare در حوزه ارز دیجیتال و بلاکچین آشنا شوید.

تحول ثروت: از ارز دیجیتال به طلا

نکات کلیدی: میلیاردرهای ارز دیجیتال در حال تنوعبخشی به داراییهای خود و حرکت به سمت سرمایهگذاری در طلا هستند. Le Freeport در سنگاپور به عنوان دژی امن برای داراییهای باارزش عمل میکند.

تحلیل آخرین روندهای بازار ارز دیجیتال: بیتکوین و پویاییهای کلان اقتصادی

نکات کلیدی: گزارش اشتغال آمریکا فراتر از انتظار بود اما با چالشهای اقتصادی مواجه است. WEEX آخرین تحولات بازار را بررسی میکند.

عصر حریم خصوصی در بلاکچین: طلوعی نو

شفافیت بلاکچین در حال تکامل است و حریم خصوصی به عنصری ضروری برای پذیرش عمومی تبدیل شده است. سرمایهگذاریهای Pantera Capital بر این روند تأکید دارند.

بینش بازار فناوری: تحلیل آخرین تغییرات و پیشبینیها برای چشمانداز مالی

نکات کلیدی: بازارهای مالی پرنوسان: نوسانات اخیر بازار نشاندهنده پیچیدگی شرایط اقتصادی فعلی است، با عواملی مانند...

درک استیبلکوینها: مکانیسمها، چالشها و اهمیت بازار

تحلیل کلیدی بازار ۲۱ نوامبر، چه چیزی را از دست دادید؟

ZEC: ظهور به عنوان پناهگاه امن جدید حریم خصوصی در ارز دیجیتال

نکات کلیدی: بازار ارز دیجیتال تحت تأثیر احساسات نزولی قرار گرفته است، با این حال ZEC به عنوان یک توکن مقاوم با محوریت حریم خصوصی ظاهر میشود…

پردهبرداری از روندهای اخیر بازار و تحرکات مهم در فضای ارزهای دیجیتال

نکات کلیدی: نوسانات شدید قیمت بیتکوین منجر به لیکویید شدنهای گسترده در Hyperliquid شد که نشاندهنده ریسکهای بازار ارز دیجیتال است.