خروج سرمایه از ETFهای ارز دیجیتال: آیا بلکراک و سایر صادرکنندگان هنوز سود میکنند؟

عنوان اصلی مقاله: When Wrappers Run Red

نویسنده اصلی مقاله: Prathik Desai, Token Dispatch

ترجمه مقاله اصلی: Luffy, Foresight News

در طول دو هفته اول اکتبر ۲۰۲۵، ETFهای اسپات بیتکوین شاهد ورود ۳۲ میلیارد دلار و ۲۷ میلیارد دلار سرمایه بودند که رکوردهای بالاترین و پنجمین ورود خالص هفتگی در سال ۲۰۲۵ را ثبت کردند.

پیش از این، ETFهای بیتکوین در مسیر دستیابی به نقطه عطف «عدم خروج متوالی هفتگی» در نیمه دوم سال ۲۰۲۵ بودند.

با این حال، شدیدترین رویداد لیکوئید شدن ارز دیجیتال در تاریخ بهطور غیرمنتظرهای رخ داد. این رویداد که منجر به تبخیر داراییهایی به ارزش ۱۹۰ میلیارد دلار شد، همچنان بازار ارز دیجیتال را تحت تأثیر قرار میدهد.

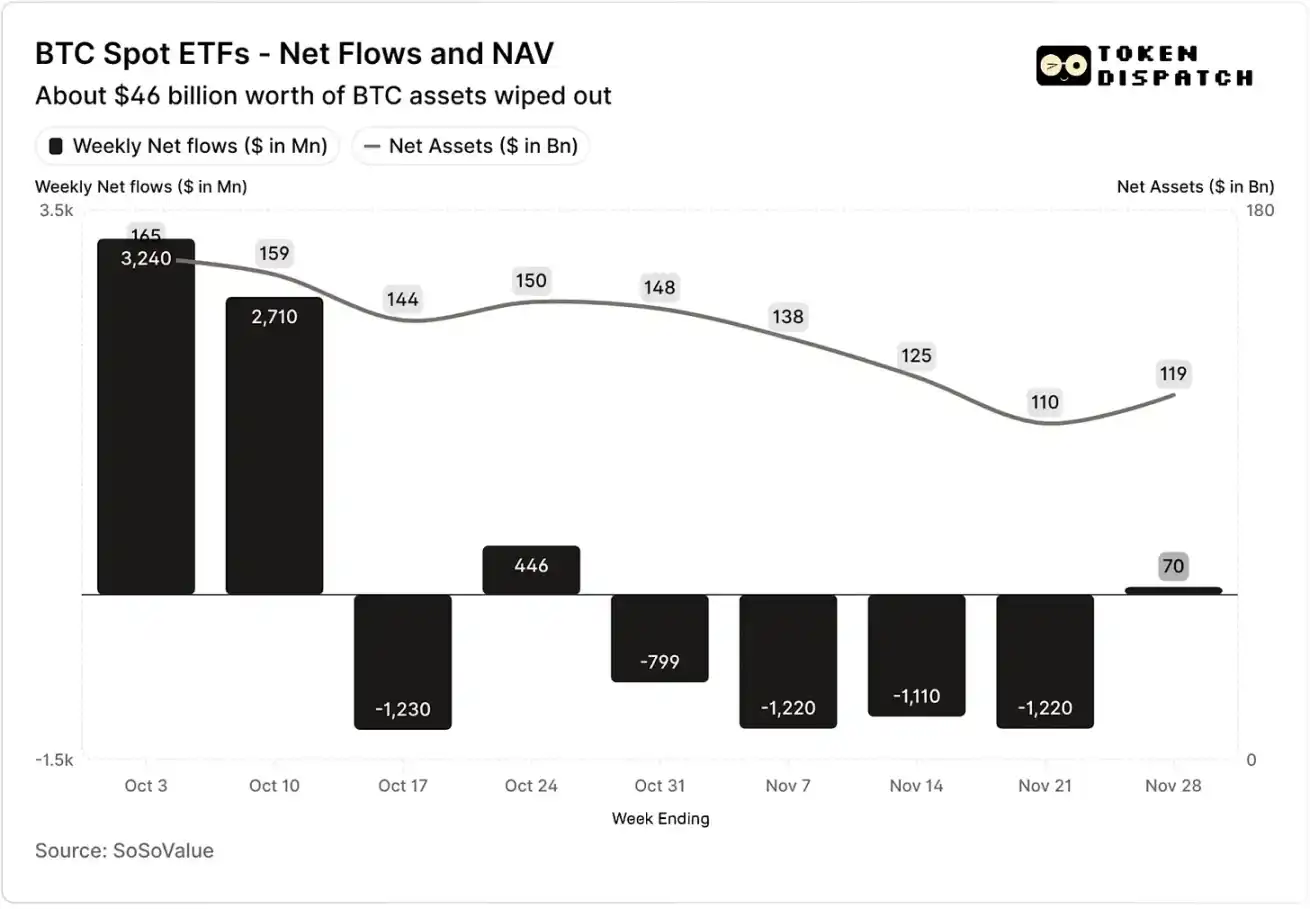

جریان خالص وجوه و ارزش خالص دارایی ETFهای اسپات بیتکوین در اکتبر و نوامبر

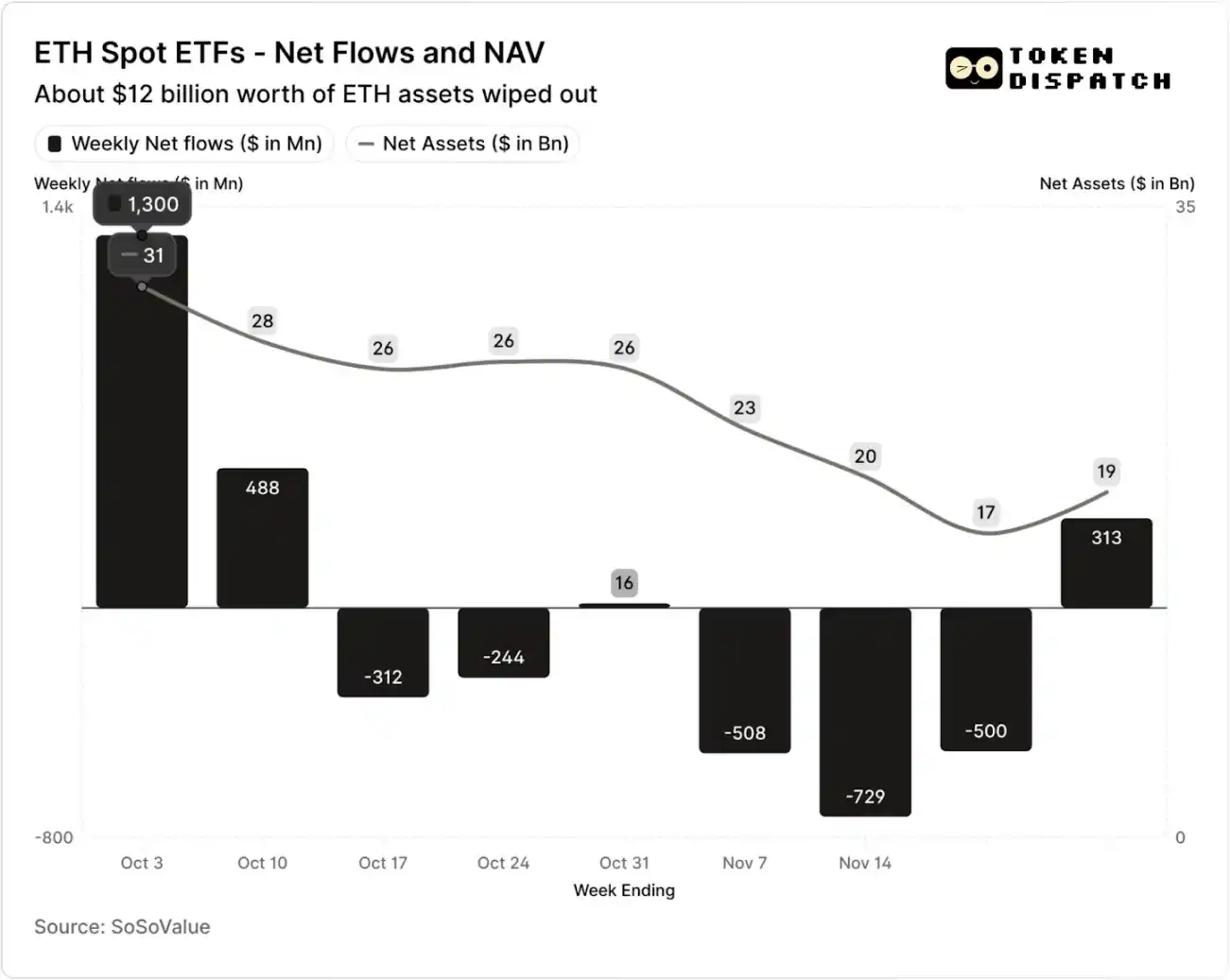

جریان خالص وجوه و ارزش خالص دارایی ETFهای اسپات اتریوم در اکتبر و نوامبر

با این حال، در هفت هفته پس از رویداد لیکوئید شدن، ETFهای بیتکوین و اتریوم در پنج هفته شاهد خروج سرمایه بودند که مجموعاً به ترتیب بیش از ۵۰ میلیارد دلار و ۲۰ میلیارد دلار بود.

تا هفته منتهی به ۲۱ نوامبر، ارزش خالص دارایی (NAV) تحت مدیریت صادرکننده ETF بیتکوین از حدود ۱.۶۴۵ تریلیون دلار به ۱.۱۰۱ تریلیون دلار کاهش یافت، در حالی که ارزش خالص دارایی ETF اتریوم تقریباً نصف شد و از ۳۰۶ میلیارد دلار به ۱۶۹ میلیارد دلار رسید. این کاهش تا حدی به دلیل افت قیمت خود بیتکوین و اتریوم و همچنین بازخرید برخی توکنها بود. در کمتر از دو ماه، ارزش خالص دارایی ترکیبی ETFهای بیتکوین و اتریوم حدود یکسوم تبخیر شد.

عقبنشینی در جریان وجوه نه تنها منعکسکننده احساسات سرمایهگذاران است، بلکه مستقیماً بر درآمد کارمزد صادرکنندگان ETF نیز تأثیر میگذارد.

ETFهای اسپات بیتکوین و اتریوم «ماشینهای چاپ پول» مؤسساتی مانند بلکراک، فیدلیتی، گریاسکیل، بیتوایز و غیره هستند. هر صندوق کارمزدهایی را بر اساس داراییهای تحت مدیریت دریافت میکند که معمولاً به عنوان نرخ کارمزد سالانه بیان میشود اما در واقع بر اساس ارزش خالص دارایی روزانه محاسبه میشود.

هر روز، صندوقهای امانی که سهام بیتکوین یا اتریوم را در اختیار دارند، بخشی از داراییهای خود را برای پوشش کارمزدهای تراکنش و سایر هزینههای عملیاتی میفروشند. برای صادرکننده، این بدان معناست که درآمد سالانه آنها تقریباً برابر با داراییهای تحت مدیریت (AUM) ضرب در نرخ کارمزد است؛ برای دارندگان، این امر منجر به رقیق شدن تدریجی مقدار توکنهای نگهداری شده در طول زمان میشود.

محدوده نرخ کارمزد برای صادرکنندگان ETF بین ۰.۱۵٪ تا ۲.۵۰٪ است.

بازخرید یا خروج وجوه بهطور مستقیم منجر به سود یا زیان برای صادرکننده نمیشود، اما خروج سرمایه باعث کاهش اندازه دارایی نهایی تحت مدیریت صادرکننده میشود و در نتیجه پایه دارایی که کارمزدها میتوانند از آن جمعآوری شوند، کاهش مییابد.

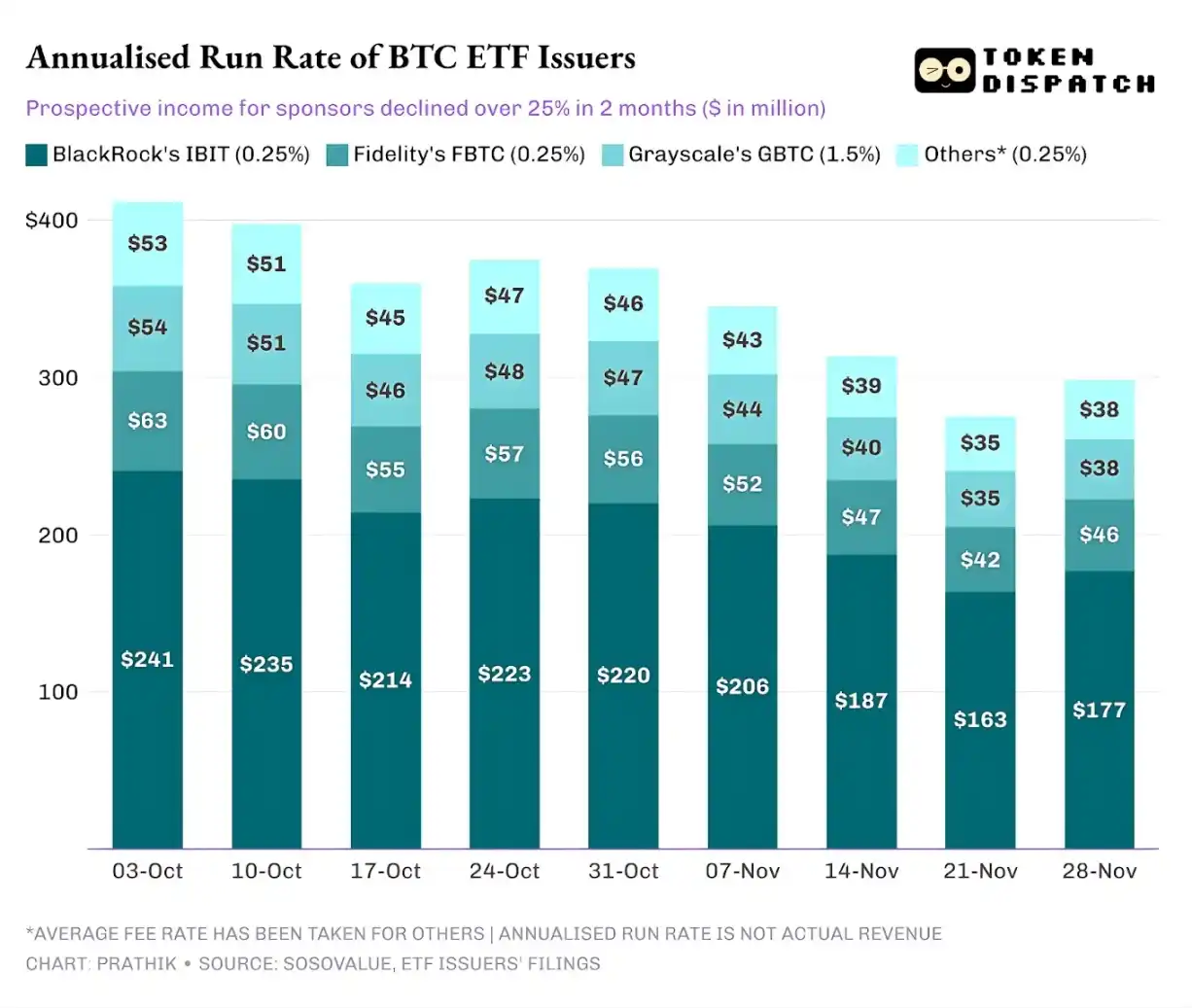

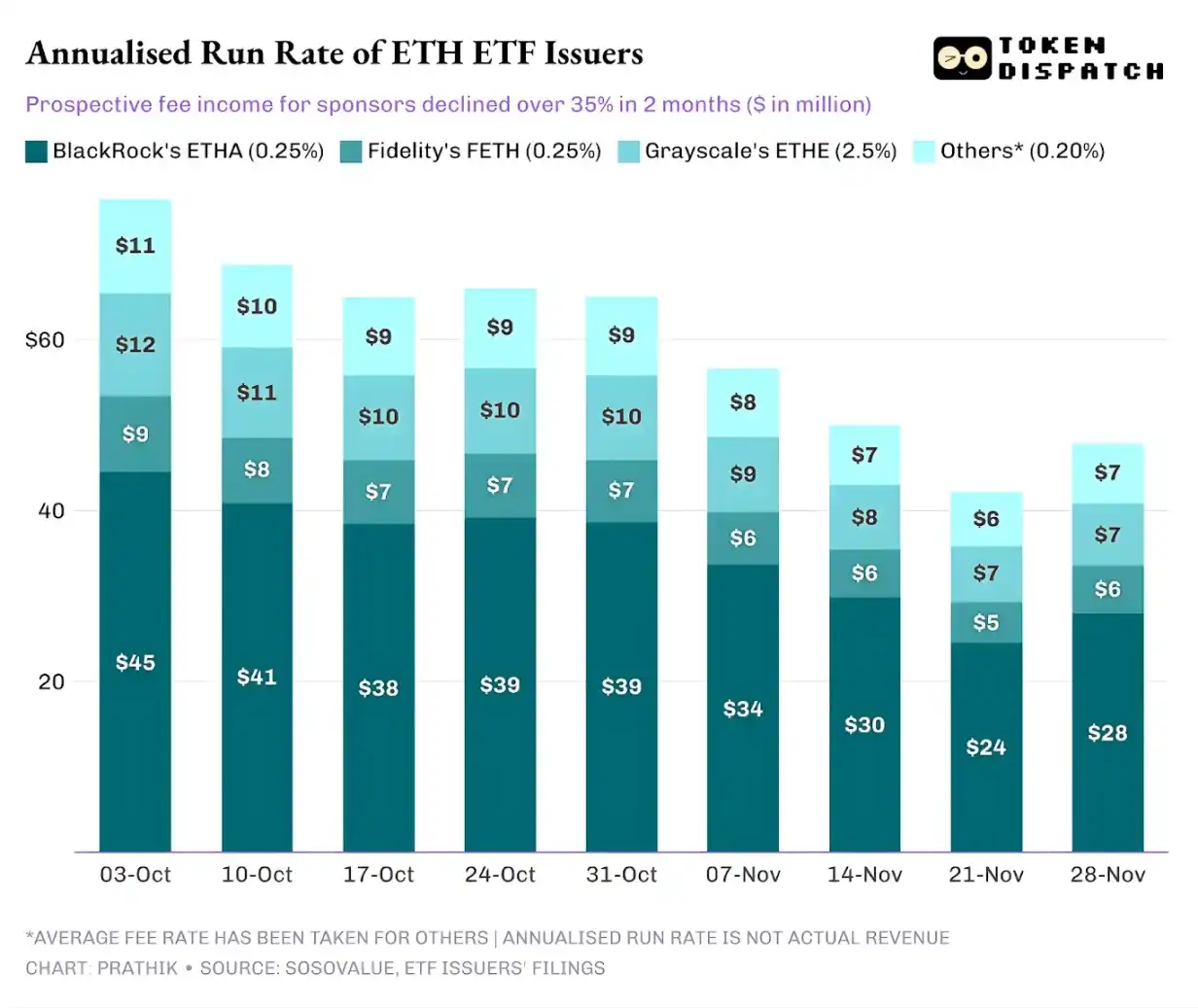

در ۳ اکتبر، کل داراییهای تحت مدیریت توسط صادرکنندگان ETF بیتکوین و اتریوم به ۱۹۵ میلیارد دلار رسید که با در نظر گرفتن سطوح کارمزد مذکور، اندازه استخر کارمزد آنها قابل توجه بود. با این حال، تا ۲۱ نوامبر، اندازه دارایی باقیمانده این محصولات تنها حدود ۱۲۷ میلیارد دلار بود.

اگر درآمد کارمزد سالانه را بر اساس داراییهای تحت مدیریت در پایان هفته محاسبه کنیم، طی دو ماه گذشته، درآمد بالقوه برای ETFهای بیتکوین بیش از ۲۵٪ کاهش یافته است؛ صادرکنندگان ETF اتریوم بهطور قابلتوجهی تحت تأثیر قرار گرفتهاند و شاهد کاهش ۳۵ درصدی در درآمد سالانه طی نه هفته گذشته بودهاند.

هرچه مقیاس صدور بزرگتر باشد، سقوط سختتر است

از دیدگاه یک صادرکننده واحد، سه روند کمی متفاوت در پشت جریان وجوه وجود دارد.

برای بلکراک، ویژگیهای کسبوکار آن شامل ترکیبی از «صرفهجویی در مقیاس» و «نوسانات چرخهای» است. IBIT و ETHA آن به انتخابهای پیشفرض برای سرمایهگذاران اصلی جهت تخصیص بیتکوین و اتریوم از طریق کانال ETF تبدیل شدهاند. این امر به بزرگترین مؤسسه مدیریت دارایی جهان اجازه داده است تا کارمزد ۰.۲۵ درصدی را بر اساس پایه دارایی بزرگ خود دریافت کند، بهویژه زمانی که اندازه دارایی در اوایل اکتبر به رکورد رسید، سودها قابل توجه بود. با این حال، این همچنین بدان معناست که وقتی دارندگان بزرگ تصمیم به کاهش ریسک در نوامبر گرفتند، IBIT و ETHA به مستقیمترین اهداف فروش تبدیل شدند.

دادهها برای حمایت از این موضوع کافی هستند: ETFهای بیتکوین و اتریوم بلکراک شاهد کاهش درآمد کارمزد سالانه ۲۸٪ و ۳۸٪ بودند که از میانگین کاهش صنعت یعنی ۲۵٪ و ۳۵٪ فراتر رفت.

وضعیت ونگارد مشابه بلکراک است، اما در مقیاس نسبتاً کوچکتری. صندوقهای FBTC و FETH آن نیز از ریتم «ورود اول، خروج بعد» پیروی کردند، جایی که اشتیاق بازار در اکتبر در نهایت با خروج سرمایه در نوامبر جایگزین شد.

داستان گریاسکیل بیشتر درباره «مسائل میراث تاریخی» است. زمانی، GBTC و ETHE تنها کانالهای مقیاسپذیر برای سرمایهگذاران متعدد آمریکایی جهت تخصیص بیتکوین و اتریوم از طریق حسابهای کارگزاری بودند. با این حال، با پیشتازی مؤسساتی مانند بلکراک و ونگارد در بازار، موقعیت انحصاری گریاسکیل دیگر وجود ندارد. بدتر از آن، ساختار کارمزد بالای محصولات اولیه آن منجر به فشار خروج مداوم در دو سال گذشته شده است.

عملکرد بازار در اکتبر و نوامبر نیز این تمایل سرمایهگذاران را تأیید کرد: وقتی بازار صعودی است، وجوه به محصولات با کارمزد کمتر منتقل میشوند؛ وقتی بازار ضعیف میشود، موقعیتها بهطور قابلتوجهی کاهش مییابند.

محصولات ارز دیجیتال اولیه گریاسکیل نرخ کارمزدی ۶ تا ۱۰ برابر کمتر از ETFهای کمهزینه داشتند. اگرچه نرخ کارمزد بالا میتواند ارقام درآمد را افزایش دهد، اما هزینه بالا بهطور مداوم سرمایهگذاران را دور میکند و دارایی تحت مدیریت که درآمد کارمزد ایجاد میکند را کاهش میدهد. وجوه باقیمانده اغلب توسط هزینههای اصطکاکی مانند مالیات، دستورات سرمایهگذاری، فرآیندهای عملیاتی محدود میشوند، نه اینکه ناشی از انتخابهای فعال سرمایهگذار باشند؛ و هر خروج سرمایه به بازار یادآوری میکند: هنگامی که یک گزینه برتر ظاهر شود، دارندگان بیشتری محصولات با کارمزد بالا را رها خواهند کرد.

این دادههای ETF چندین ویژگی کلیدی از فرآیند نهادینهسازی ارز دیجیتال فعلی را آشکار میکند.

بازار ETF اسپات در اکتبر و نوامبر نشان میدهد که کسبوکار مدیریت ETF ارز دیجیتال به اندازه بازار داراییهای پایه چرخهای است. هنگامی که قیمت داراییها افزایش مییابد و احساسات بازار مثبت است، ورود سرمایه درآمد کارمزد را افزایش میدهد؛ با این حال، هنگامی که محیط کلان تغییر میکند، وجوه بهسرعت خارج میشوند.

اگرچه مؤسسات صدور بزرگ «کانالهای کارمزد» کارآمدی را بر روی داراییهای بیتکوین و اتریوم ایجاد کردهاند، نوسانات در اکتبر و نوامبر ثابت میکند که این کانالها نیز در برابر تأثیرات چرخه بازار آسیبپذیر هستند. برای صادرکنندگان، مسئله اصلی این است که چگونه در مواجهه با یک شوک جدید بازار، داراییها را حفظ کنند و از نوسانات قابلتوجه در درآمد کارمزد پس از تغییرات روند کلان جلوگیری کنند.

اگرچه صادرکنندگان نمیتوانند مانع از بازخرید سهام توسط سرمایهگذاران در یک فروش هیجانی شوند، محصولات درآمدزا میتوانند تا حدی ریسکهای نزولی را کاهش دهند.

ETFهای اختیار معامله خرید پوششی (Covered Call) میتوانند برای سرمایهگذاران درآمد پریمیوم فراهم کنند (توجه: اختیار معامله خرید پوششی یک استراتژی معاملات اختیار معامله است که در آن سرمایهگذار دارایی پایه را نگه میدارد و در عین حال تعداد مساوی قرارداد اختیار معامله خرید میفروشد. از طریق جمعآوری پریمیوم، این استراتژی با هدف افزایش بازده پورتفوی یا پوشش برخی ریسکها انجام میشود.)، که بخشی از کاهش قیمت دارایی پایه را جبران میکند؛ محصولات وثیقهگذاری شده نیز یک جهتگیری قابلاجرا هستند. با این حال، چنین محصولاتی باید قبل از معرفی رسمی به بازار تحت بررسی نظارتی قرار گیرند.

ممکن است شما نیز علاقهمند باشید

نهنگ بزرگ موقعیت خود را لیکوئید کرد؛ آیا AAVE در میان قطبیسازی احساسات بازار همچنان ارزش خرید دارد؟

اختلاف در توزیع سود Aave، پیشی گرفتن Solana از Ethereum در درآمد، جامعه جهانی رمزارز امروز درباره چه چیزی صحبت میکند؟

وانگ چون هم قربانی شد: یک «شهریه» ۵۰ میلیون دلاری. چرا حمله مسمومسازی آدرس تا این حد موفق است؟

اختلاف اطلاعات مهم بازار در ۲۲ دسامبر، حتما بخوانید! | گزارش صبحگاهی آلفا

شکستن مرزها: وکیل Web3 تحولات اخیر در توکنیزاسیون سهام را رمزگشایی میکند

بینشهای کلیدی بازار در ۱۹ دسامبر، چقدر از دست دادید؟

خلاصه پرسش و پاسخ پایان سال CZ: علاوه بر Giggle Academy، او روی چه پروژههای دیگری کار میکند؟

اثر نهنگ؟ استیبلکوینها واقعاً دشمن سپردههای بانکی نیستند

بیانیه بانک مرکزی ژاپن: افزایش ۲۵ واحدی نرخ بهره و بررسی تعدیلهای بیشتر

راهنمای عملی برای مشارکت در predict.fun با حمایت CZ

اختلاف اطلاعات کلیدی بازار در ۱۹ دسامبر، حتما ببینید! | گزارش صبحگاهی آلفا

بینشهای کلیدی بازار در ۱۸ دسامبر: چقدر از فرصتها را از دست دادید؟

جهش Hamster Kombat باعث افزایش علاقه بازار شد

نکات کلیدی: قیمت Hamster Kombat (HMSTR) در ۲۴ ساعت گذشته ۴۰.۳۰ درصد افزایش یافته و در حال حاضر با قیمت ۰.۰۰۰۲۷۸۸۱ دلار معامله میشود.…

بیتوایز پیشبینی میکند سولانا در سال ۲۰۲۶ صعودی خواهد بود: آیا SOL آماده بازگشت است؟

بررسی حذف یک استراتژی از شاخصهای MSCI؛ خطر فروش گسترده میلیاردها دلار

نکات کلیدی: احتمال حذف شرکتهایی که ارز دیجیتال را به عنوان جزء اصلی ترازنامه خود دارند از سوی MSCI، خطر فروش گسترده تا ۱۵ میلیارد دلار را ایجاد میکند…

فروش هیجانی نهنگ، بازار ASTER را لرزاند و سطح حمایت ۰.۶ دلاری را آزمایش کرد

کاهش قیمت Fartcoin به زیر سطح حمایتی کلیدی در میان عدم قطعیت بازار

بیتکوین در پی کاهش به زیر ۸۶,۰۰۰ دلار، نوسانات معاملاتی را تجربه میکند

نکات کلیدی: بیتکوین در حال حاضر در حدود ۸۶,۶۰۰ دلار معامله میشود اما از سقف اخیر نزدیک به ۹۰,۰۰۰ دلار نوسان داشته است. تحلیلگران...