گلسنود: آیا بیتکوین نشانههای پیش از سقوط ۲۰۲۲ را نشان میدهد؟ مراقب این محدوده کلیدی باشید

عنوان اصلی مقاله: پژواکهای اوایل ۲۰۲۲

منبع اصلی: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

ترجمه: Bitpush News

خلاصه

· بیتکوین (BTC) همچنان بالاتر از میانگین واقعی بازار (True Market Mean) باقی مانده است، اما ساختار کلی بازار اکنون شبیه به سهماهه اول سال ۲۰۲۲ است و بیش از ۲۵٪ از عرضه در وضعیت زیان قرار دارد.

· مومنتوم سرمایه همچنان مثبت است و از تثبیت قیمت حمایت میکند، اگرچه بسیار پایینتر از اوج اواسط ۲۰۲۵ است.

· محدوده کوانتایل ۰.۷۵ تا ۰.۸۵ (۹۶.۱ هزار تا ۱۰۶ هزار دلار) یک منطقه کلیدی برای بازسازی ساختار بازار است؛ شکست به زیر این سطح، ریسک نزولی را افزایش میدهد.

· جریانهای ورودی صندوقهای ETF منفی شده و دلتای حجم تجمعی (CVD) در بازار اسپات عقبنشینی کرده است که نشاندهنده تضعیف تقاضا است.

· سود باز (Open Interest) در قراردادهای آتی کاهش یافته و نرخهای تأمین مالی (Funding Rates) به حالت خنثی بازگشتهاند که منعکسکننده رویکردی ریسکگریز است.

· بازار آپشنها فشردهسازی نوسانات ضمنی (IV)، کاهش انحراف (Skew) و تغییر جریان سرمایه از آپشنهای نزولی به فروش محتاطانه کال را نشان میدهد. به نظر میرسد آپشنها کمتر از ارزش واقعی قیمتگذاری شدهاند و نوسانات تحققیافته از نوسانات ضمنی پیشی گرفتهاند که به معاملهگران شورت گاما فشار میآورد.

· در مجموع، بازار همچنان شکننده است و تا زمانی که یک شوک کلان تعادل را برهم نزند، به حفظ محدوده کلیدی مبنای هزینه وابسته است.

بینشهای آنچین

کفسازی یا شکست نزولی؟

طی دو هفته گذشته، قیمت بیتکوین (BTC) کاهش یافته و در نزدیکی یک لنگر ارزشی کلیدی به نام میانگین واقعی بازار (True Market Mean) - مبنای هزینه تمام کوینهای غیرفعال (به استثنای ماینرها) - حمایت پیدا کرده است. این سطح معمولاً مرز بین یک فاز نزولی ملایم و یک بازار خرسی عمیق را مشخص میکند. اگرچه قیمت اخیراً بالای این آستانه تثبیت شده است، اما ساختار گستردهتر بازار به طور فزایندهای پژواک پویاییهای سهماهه اول ۲۰۲۲ را تکرار میکند.

با استفاده از مدل مبنای هزینه کوانتایل عرضه (که مبنای هزینه خوشهای از عرضه نگهداری شده توسط خریداران برتر را ردیابی میکند)، این شباهت بارزتر میشود. از اواسط نوامبر، قیمت اسپات به زیر کوانتایل ۰.۷۵ سقوط کرده و در حال حاضر در حدود ۹۶.۱ هزار دلار معامله میشود که بیش از ۲۵٪ از عرضه را در وضعیت زیان قرار داده است.

این وضعیت تعادلی شکننده بین ریسک تسلیم شدن خریداران برتر و خستگی فروشندگانی که کف احتمالی را تشکیل میدهند، ایجاد میکند. با این حال، تا زمانی که بازار نتواند کوانتایل ۰.۸۵ (حدود ۱۰۶.۲ هزار دلار) را به عنوان حمایت بازپس گیرد، ساختار فعلی به شدت نسبت به شوکهای کلان حساس باقی میماند.

غلبه درد

بر اساس این دیدگاه ساختاری، ما میتوانیم مشاهده وضعیت عرضه خریداران برتر را از طریق «کل عرضه در زیان» برای سنجش غلبه درد، یعنی درد تحققنیافته، تقویت کنیم.

میانگین متحرک ساده ۷ روزه (7D-SMA) این شاخص هفته گذشته به ۷.۱ میلیون BTC رسید - بالاترین سطح از سپتامبر ۲۰۲۳ - که نشان میدهد بیش از دو سال گسترش قیمت در بازار گاوی اکنون با دو مرحله کفسازی کمعمق مواجه است.

مقیاس عرضه در حال حاضر در زیان (بین ۵ تا ۷ میلیون BTC) به طرز چشمگیری شبیه به فاز تثبیت اوایل ۲۰۲۲ است که شباهت فوق را تقویت میکند. این مقایسه بار دیگر تأکید میکند که میانگین واقعی بازار یک آستانه حیاتی برای تمایز بین یک فاز نزولی ملایم و گذار به یک بازار خرسی مشخصتر است.

مومنتوم همچنان مثبت

با وجود شباهت قوی به سهماهه اول ۲۰۲۲، مومنتوم سرمایه ورودی به بیتکوین (BTC) همچنان کمی مثبت است که به توضیح حمایت در نزدیکی میانگین واقعی بازار و بهبود بعدی به بالای ۹۰ هزار دلار کمک میکند.

این مومنتوم سرمایه از طریق تغییر خالص در ارزش بازار تحققیافته قابل اندازهگیری است که در حال حاضر در سطح ماهانه +۸.۶۹ میلیارد دلار قرار دارد - بسیار پایینتر از اوج ۶۴.۳ میلیارد دلار در ماه در ژوئیه ۲۰۲۵، اما همچنان مثبت است.

تا زمانی که مومنتوم سرمایه بالای صفر باقی بماند، میانگین واقعی بازار میتواند به جای شروع یک روند نزولی عمیقتر، به عنوان یک منطقه تثبیت و منطقه انباشت احتمالی عمل کند.

کاهش سودآوری دارندگان بلندمدت

باقی ماندن در یک رژیم ورودی سرمایه مثبت به این معنی است که تقاضای جدید همچنان قادر به جذب سودگیری دارندگان بلندمدت است. شاخص SOPR دارندگان بلندمدت (30D-SMA، که قیمت اسپات فروش فعال دارندگان بلندمدت را بر مبنای هزینه تقسیم میکند) با قیمت به شدت کاهش یافته اما همچنان بالای ۱ (در حال حاضر ۱.۴۳) باقی مانده است. این روند نوظهور در سودآوری بار دیگر با ساختار سهماهه اول ۲۰۲۲ همسو است: دارندگان بلندمدت به فروش در سود ادامه میدهند، اما سودآوری در حال کوچک شدن است.

با وجود مومنتوم تقاضای قویتر در ابتدای ۲۰۲۲، نقدینگی همچنان در حال کاهش است و دارندگان لانگ را مجبور میکند تا زمانی که موج جدیدی از تقاضا وارد بازار شود، بالاتر از ارزش واقعی بازار باقی بمانند.

بینش آنچین

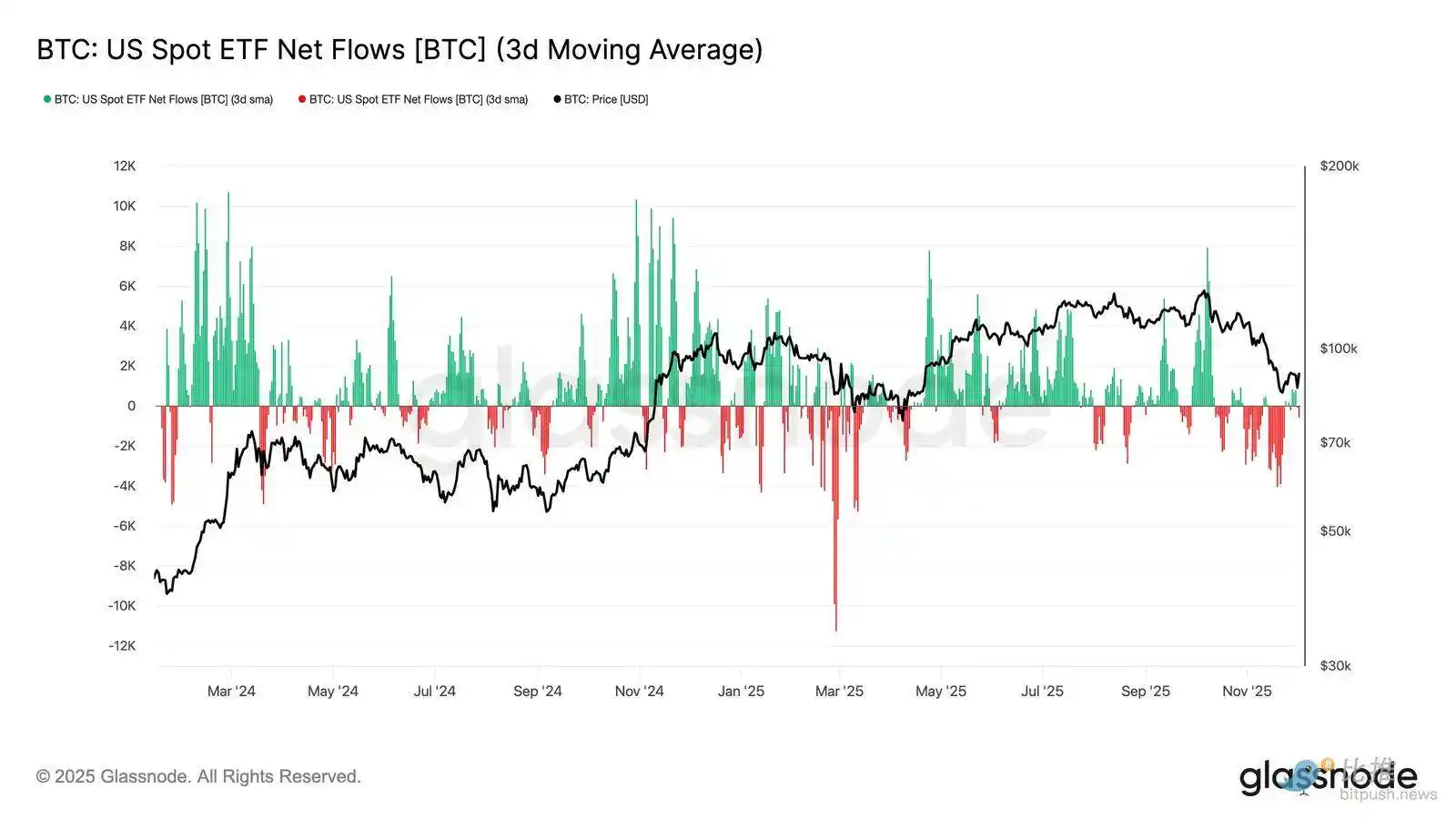

تضعیف تقاضای ETF

با تغییر به بازار اسپات، جریانهای ورودی خالص به ETFهای بیتکوین (BTC) ایالات متحده به طور قابل توجهی بدتر شده است و میانگین ۳ روزه آنها در طول نوامبر به طور قطعی به قلمرو منفی لغزیده است. این نشاندهنده شکست از وضعیت جریان ورودی پایداری است که قیمتها را در اوایل سال حمایت میکرد و منعکسکننده سرد شدن در تخصیص سرمایه جدید است.

خروجیهای صندوقها به طور گسترده بین صادرکنندگان توزیع شده است که نشان میدهد با تضعیف شرایط بازار، شرکتکنندگان نهادی رویکرد محتاطانهتری اتخاذ میکنند. با توجه به اینکه بازار اسپات در حال حاضر با تقاضای ضعیف مواجه است، حمایت فوری خریداران تضعیف شده و قیمتها را نسبت به شوکهای خارجی و نوسانات ناشی از کلان حساستر کرده است.

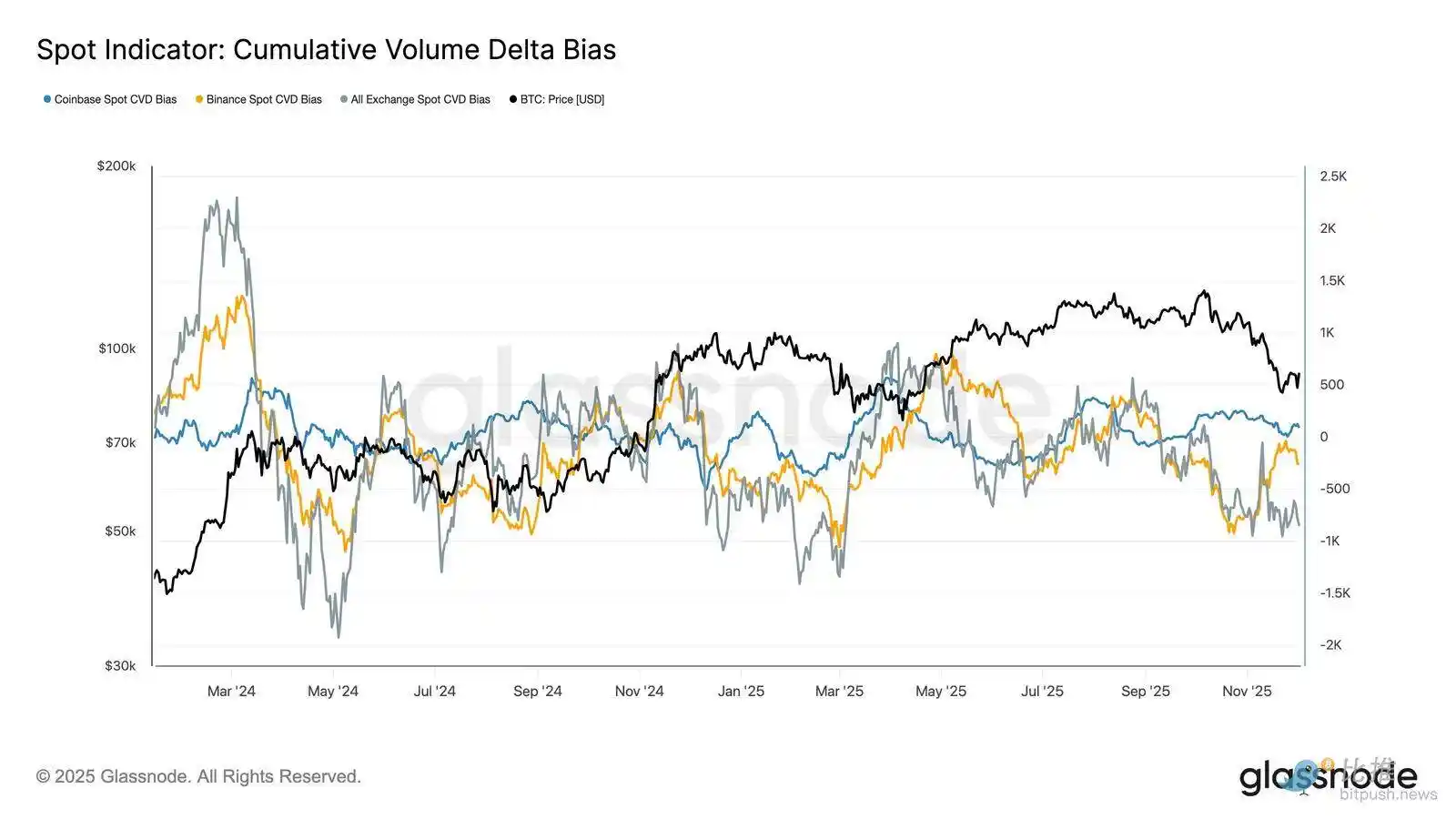

تضعیف فشار خرید اسپات

علاوه بر بدتر شدن تقاضای ETF، دلتای حجم تجمعی (CVD) در پلتفرمهای معاملاتی اصلی نیز کاهش یافته است و بایننس و پلتفرمهای معاملاتی تجمیعی روند منفی مداومی را نشان میدهند.

این نشان میدهد که فشار فروش ناشی از سمت فروش به طور پیوسته در حال افزایش است، زیرا معاملهگران برای کاهش ریسک، نه برای انباشت، از اسپرد خرید و فروش عبور میکنند. حتی کوینبیس، که معمولاً به عنوان معیاری برای فشار خرید ایالات متحده دیده میشود، ثابت مانده است که نشاندهنده عقبنشینی کلی در اعتقاد سمت اسپات است.

با متمایل شدن جریانهای صندوق ETF و CVD اسپات به سمت دفاعی، بازار اکنون به یک پایه تقاضای ضعیفتر متکی است که قیمتها را مستعد کاهشهای پایدار و نوسانات ناشی از کلان میکند.

سود باز همچنان در حال کاهش است

با گسترش این روند تقاضای ضعیف به بازار مشتقات، سود باز در قراردادهای آتی در اواخر نوامبر به طور پیوسته در حال کاهش بوده است. اگرچه باز شدن پوزیشنها منظم بوده، اما مداوم بوده و بسیاری از موقعیتهای سوداگرانه انباشته شده در طول روند صعودی قبلی را از بین برده است. بدون ورود اهرم جدید قابل توجه به بازار، به نظر میرسد معاملهگران تمایلی به ابراز اعتقاد جهتدار ندارند، بلکه با کاهش قیمتها، موضعی محافظهکارانه و ریسکگریز را انتخاب میکنند.

مجموعه مشتقات در وضعیت اهرمی به وضوح سبکتری قرار دارد که نشاندهنده عدم وجود شور و شوق سوداگرانه و کاهش احتمال جهشهای نوسانی ناشی از نقدینگی شدید است.

سیگنال بازنشانی نرخ تأمین مالی خنثی

با ادامه کاهش سود باز در قراردادهای آتی، نرخ تأمین مالی دائمی به محدوده تقریباً خنثی خنک شده است و در اواخر نوامبر بیشتر زمانها حول صفر میچرخد. این نشاندهنده تغییر قابل توجهی در مقایسه با نرخهای تأمین مالی مثبت بالا در دوره انبساطی است که نشان میدهد موقعیتهای لانگ اضافی عمدتاً باز شدهاند. مهمتر از همه، دوره کوتاه و زودگذر نرخهای تأمین مالی منفی ملایم نشان میدهد که با وجود کاهش قیمت، معاملهگران فعالانه موقعیتهای شورت ایجاد نکردهاند.

این ساختار نرخ تأمین مالی خنثی تا کمی منفی نشاندهنده یک بازار مشتقات متعادلتر است، با عدم وجود موقعیتهای لانگ شلوغ، که آسیبپذیری نزولی را کاهش میدهد و به طور بالقوه زمینهساز موقعیتگیری سازندهتر با شروع تثبیت تقاضا میشود.

بازنشانی نوسانات ضمنی (IV) در سراسر بازار

با نگاهی به بازار آپشنها، نوسانات ضمنی (IV) پنجرهای واضح به نحوه قیمتگذاری عدم قطعیت آینده توسط معاملهگران ارائه میدهد. به عنوان یک نقطه شروع، ردیابی نوسانات ضمنی مفید است زیرا انتظارات بازار از حرکات قیمت آینده را منعکس میکند. نوسانات ضمنی پس از خوانش بالا در هفته گذشته، پایینتر بازنشانی شده است. با تلاش قیمت برای شکستن سطح مقاومت ۹۲ هزار دلاری و عدم پیگیری در بازگشت، فروشندگان نوسانات عقبنشینی کردهاند و نوسانات ضمنی را در سراسر بازار پایین آوردهاند:

· قراردادهای کوتاهمدت از ۵۷٪ به ۴۸٪ کاهش یافت

· قراردادهای میانمدت از ۵۲٪ به ۴۵٪ کاهش یافت

· قراردادهای بلندمدت از ۴۹٪ به ۴۷٪ کاهش یافت

این کاهش مداوم نشان میدهد که معاملهگران احتمال حرکت شدید به سمت نزول را کاهش دادهاند و انتظار محیطی آرامتر در کوتاهمدت را دارند.

این بازنشانی همچنین نشاندهنده تغییر به سمت موضعی خنثیتر است زیرا بازار از احتیاط بالای هفته گذشته خارج میشود.

تسهیل انحراف پوت

پس از مشاهده نوسانات ضمنی، انحراف (Skew) به شفافسازی نحوه ارزیابی ریسک نزولی در مقابل ریسک صعودی توسط معاملهگران کمک میکند. این تفاوت بین نوسانات ضمنی آپشنهای پوت و آپشنهای کال را اندازهگیری میکند.

هنگامی که انحراف مثبت است، معاملهگران برای محافظت نزولی حق بیمه میپردازند؛ هنگامی که انحراف منفی است، برای قرار گرفتن در معرض صعودی هزینه بیشتری میپردازند. جهت انحراف به اندازه سطح آن مهم است.

به عنوان مثال، یک انحراف کوتاهمدت ۸٪ که در دو روز از ۱۸٪ کاهش مییابد، پیام کاملاً متفاوتی نسبت به زمانی که از یک مقدار منفی بالا میرود، منتقل میکند.

انحراف کوتاهمدت از ۱۸.۶٪ در روز دوشنبه (در طول سقوط به ۸۴.۵ هزار دلار ناشی از روایت اوراق قرضه ژاپن) به ۸.۴٪ در بازگشت تغییر کرد.

این نشان میدهد که واکنش اولیه اغراقآمیز بوده است. قراردادهای با تاریخ طولانیتر کندتر تنظیم میشوند که نشان میدهد معاملهگران مایل به تعقیب صعود کوتاهمدت هستند اما در مورد پایداری آن نامطمئن هستند.

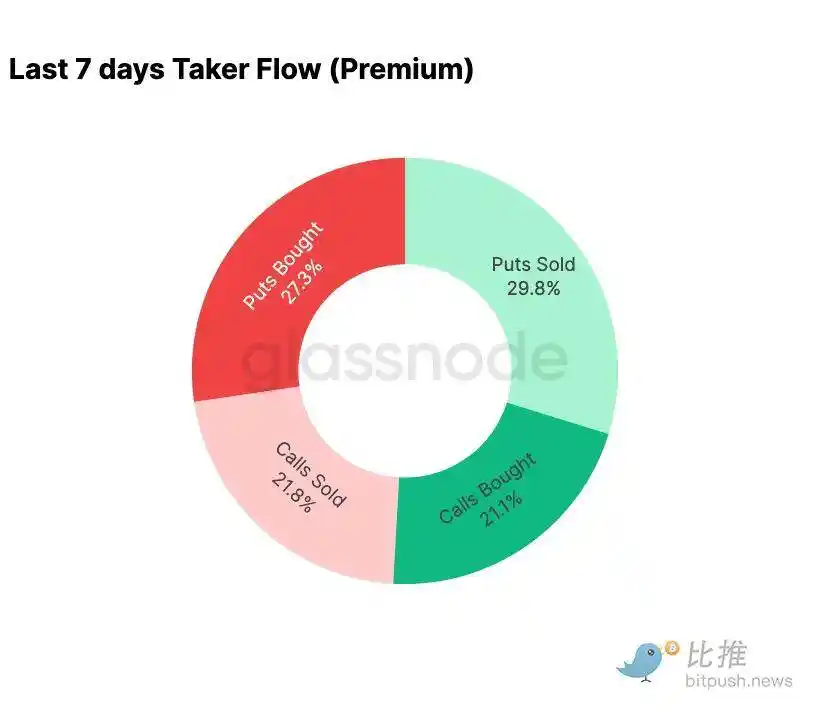

کاهش ترس

دادههای جریان مالی تضاد شدیدی بین هفت روز گذشته و بازگشت بعدی نشان میدهد.

اوایل این هفته، فعالیت تحت سلطه خرید آپشنهای نزولی بود که منعکسکننده ترس از تکرار حرکت قیمت اوت ۲۰۲۴ مرتبط با نگرانیها در مورد باز شدن احتمالی معاملات پایه ژاپن بود. پس از گذراندن این ریسک، بازار حسی از سرایت احتمالی و بهبود معمولی که به دنبال آن میآمد، داشت. هنگامی که قیمت تثبیت شد، جریانهای مالی به سرعت تغییر کردند: بازگشت منجر به انحراف قاطع به سمت فعالیت آپشنهای صعودی شد و الگوی مشاهده شده در طول فشار را تقریباً به طور کامل معکوس کرد.

قابل توجه است که معاملهگران همچنان در سطوح فعلی دارای موقعیت خالص لانگ گاما هستند و این ممکن است تا ۲۶ دسامبر (بزرگترین انقضای سال) ادامه یابد. چنین موقعیتهایی معمولاً حرکت قیمت را کاهش میدهند. هنگامی که آن انقضا بگذرد، موقعیتها بازنشانی میشوند و بازار پویایی جدیدی را به سمت ۲۰۲۶ آغاز خواهد کرد.

تکامل حق بیمه آپشن کال ۱۰۰,۰۰۰ دلاری

نظارت بر حق بیمه آپشن کال در قیمت اعمال ۱۰۰,۰۰۰ دلار میتواند روشن کند که معاملهگران چگونه به این سطح روانی کلیدی نزدیک میشوند. در سمت راست نمودار، حق بیمه فروش آپشن کال همچنان بالاتر از حق بیمه خرید آپشن کال باقی مانده است و در طول بازگشت ۴۸ ساعت گذشته، شکاف بین این دو گستردهتر شد. این گسترش نشان میدهد که اعتقاد به بازپسگیری ۱۰۰,۰۰۰ دلار محدود باقی مانده است. این سطح احتمالاً با مقاومت مواجه خواهد شد، به خصوص زمانی که نوسانات ضمنی در حرکت به بالا فشرده شده و در حرکت به پایین دوباره ساخته میشوند. این الگو رفتار بازگشت به میانگین نوسانات ضمنی در محدوده فعلی را تقویت میکند.

بررسی حق بیمه همچنین نشان میدهد که معاملهگران برای شکستهای تهاجمی پیش از نشست FOMC موقعیتگیری نکردهاند. در عوض، جریانهای مالی منعکسکننده موضع محتاطانهتری هستند که در آن صعود به جای تعقیب، فروخته میشود. از این رو، بهبود اخیر فاقد اعتقادی است که معمولاً برای به چالش کشیدن سطح قابل توجه ۱۰۰,۰۰۰ دلاری مورد نیاز است.

نوسانات کمارزش

هنگامی که بازنشانی نوسانات ضمنی را با حرکات دوطرفه خشن این هفته ترکیب میکنیم، نتیجه یک حق بیمه ریسک نوسانات منفی است. حق بیمه ریسک نوسانات معمولاً مثبت است زیرا معاملهگران برای ریسک جهش نوسانات تقاضای جبران میکنند. بدون این حق بیمه، معاملهگرانی که نوسانات را شورت میکنند نمیتوانند ریسکی را که میپذیرند، درآمدزایی کنند.

در سطح فعلی، نوسانات ضمنی کمتر از نوسانات تحققیافته است، به این معنی که نوسانات استفاده شده در قیمتگذاری آپشن کوچکتر از نوساناتی است که در واقع توسط بازار ارائه شده است. این یک محیط مطلوب برای اتخاذ موقعیت لانگ گاما ایجاد میکند، زیرا هر نوسان قیمت میتواند به طور بالقوه سودآور باشد تا زمانی که نوسانات واقعی از نوسانات ضمنی قیمتگذاری شده در آپشنها فراتر رود.

نتیجهگیری

بیتکوین (BTC) همچنان در یک محیط ساختاری شکننده معامله میشود، جایی که ضعف آنچین با کاهش تقاضا برخورد میکند و با چشمانداز مشتقات محتاطانهتر در هم تنیده شده است. قیمت به طور موقت بالای «میانگین واقعی بازار» تثبیت شده است، اما ساختار گستردهتر در حال حاضر از نزدیک سهماهه اول ۲۰۲۲ را منعکس میکند: بیش از ۲۵٪ عرضه زیر آب است، زیانهای تحققیافته در حال افزایش است و حساسیت به شوکهای کلان افزایش یافته است. با وجود اینکه بسیار ضعیفتر از اوایل امسال است، مومنتوم سرمایه مثبت یکی از معدود سیگنالهای سازندهای است که از شکست عمیقتر بازار جلوگیری میکند.

شاخصهای خارج از زنجیره این لحن دفاعی را تقویت میکنند. جریانهای ETF به خروجی خالص تبدیل شدهاند، معیارهای CVD اسپات در حال عقبنشینی هستند، سود باز در قراردادهای آتی به طور منظم در حال کاهش است. نرخهای تأمین مالی به خنثی نزدیک میشوند که نه اعتقاد صعودی و نه فشار نزولی مشخص را منعکس میکند. در بازار آپشنها، فشردهسازی نوسانات ضمنی، کاهش انحراف، معکوس شدن جریانهای مالی و آپشنهایی که در حال حاضر نسبت به نوسانات تحققیافته نسبتاً پایینتر قیمتگذاری شدهاند، به جای اشتیاق به ریسک، احتیاط را منتقل میکنند.

با نگاه به آینده، حفظ محدوده کوانتایل ۰.۷۵-۰.۸۵ (۹۶.۱ هزار تا ۱۰۶ هزار دلار) برای حفظ ساختار بازار پایدار و کاهش آسیبپذیری نزولی در پایان سال حیاتی است.

برعکس، «میانگین واقعی بازار» محتملترین منطقه برای تشکیل کف باقی میماند، مگر اینکه کاتالیزورهای کلان منفی تعادل ظریف بازار را برهم بزنند.

ممکن است شما نیز علاقهمند باشید

از ابزارهای قمار تا ماشینهای جهانی قیمتگذاری: دیدگاه رهبر NYSE درباره Hyperliquid

مدیرعامل Sharplink: آینده Ethereum در حال رقم خوردن است

یک دهه از سه موج توکنیزهسازی سهام در واقعیت Bitget: یک کاوش مالی ناتمام

آیا هکرها و مقررات، DeFi را نابود کردند؟

کریس لی: از پیشگامان کریپتو تا سرمایهگذاریهای کلان در سه غول صنعت حافظه، پیشبینی اصلاح بازار گاوی هوش مصنوعی، Web4 و فرصتها برای نسل جوان

برای قدم زدن در مسیر متفاوت Proof of Talk 2026 آمادهاید؟ به WEEX Labs در پاریس بپیوندید

اخبار صبح | همکاری Coinbase با بانک Standard Chartered برای گسترش کانالهای فیات چند ارزی؛ ورود Sharplink و Forward به شاخص راسل؛ احتمال صدور استیبلکوین توسط جیپیمورگان در آینده

رتبهبندی هه ییدنگ: حالا که اینجایی، بهتر است امتحانش کنی

دوران آربیتراژ رگولاتوری به پایان رسیده و ارزش مجوزهای صرافیهای ارز دیجیتال به شدت مورد رقابت است

شش شکایت عمده از یک توسعهدهنده اتریوم

حقیقت پرداختهای جهانی توسط Airwallex فاش شد

قسم سوم WEEX GOGOGO|مسیر لالیگا به سوی طلا – ۶ لحظه انفجاری، ۱ بلیت جام جهانی و شبی که هرگز فراموش نخواهد شد

چگونه Micron به ارزش بازار یک تریلیون دلاری دست یافت، در حالی که Samsung به چرخههای فناوری و Hynix به HBM متکی است؟

۲ سال، ۲۲۵ برابر بازدهی؟ رونمایی از تکنیک سرمایهگذاری «گلوگاه» هوش مصنوعی توسط پژوهشگر مرموز، Serenity

همکاری B.AI با BNB Chain برای راهاندازی جشن «یارانه توکن هوش مصنوعی میلیاردی» و شعلهور کردن اکوسیستم عاملهای هوشمند درونزنجیرهای

جنون تریلیون دلاری فروش حافظه؛ سود حاصل از خرید حافظه نصف شد

گزارش صبحگاهی | راهاندازی ابزار تحقیقاتی DYOR توسط Binance؛ راهاندازی پلتفرم استخدامی YZi Talent توسط YZi Labs؛ ویتالیک اعلام کرد که بنیاد اتریوم «کوچکسازی» شده و فروش ETH را کاهش میدهد