مقررات جدید پلتفرمهای معاملاتی داراییهای مجازی در هنگکنگ (بخش ۲): صدور بخشنامه جدید، آیا مرز کسبوکار داراییهای مجازی بازتعریف شده است؟

عنوان اصلی: "تحلیل عمیق سیاست توسط وکیل Web3 | مقررات جدید پلتفرمهای معاملاتی داراییهای مجازی در هنگکنگ (بخش ۲): دستورالعمل جدید منتشر شد، آیا مرز کسبوکار داراییهای مجازی بازتعریف شده است؟"

منبع اصلی: Crypto Law Sandbox

مقدمه

در پایان سال، با بهرهگیری از موج لیست شدن HashKey، اداره خزانهداری و کمیسیون اوراق بهادار و آتی هنگکنگ به طور مشترک اعلام کردند که علاوه بر پیروی از چارچوب نظارتی اصلی، خدمات "معاملات داراییهای مجازی" و "کیف پول داراییهای مجازی" را تحت قانون ضد پولشویی (AMLO) تنظیم خواهند کرد. علاوه بر این، آنها در حال آمادهسازی برای معرفی مجوزهای جدید برای دو نوع خدمات هستند: یکی برای "ارائه مشاوره در مورد داراییهای مجازی" و دیگری برای "مدیریت داراییهای مجازی" و مشاورههای عمومی را نیز آغاز کردهاند. اگر همه چیز طبق برنامه پیش برود، خدمات اصلی داراییهای مجازی از جمله "معاملات"، "کیف پول"، "مشاوره سرمایهگذاری" و "مدیریت دارایی" همگی به هم متصل شده و تحت نظارت مجوزهای جداگانه قرار خواهند گرفت.

در این مرحله، آیا برای هیچیک از خوانندگان عجیب نیست که این خدمات در حال حاضر نمیتوانند در هنگکنگ ارائه شوند؟ به نظر میرسد قطار مدتهاست آماده حرکت است، اما وقتی به عقب نگاه میکنیم، بلیطها حتی هنوز برای فروش عرضه نشدهاند؟

تا به امروز، در هنگکنگ چین، تنها ۱۱ پلتفرم تخصصی دارای مجوز VATP میتوانند پلتفرمهای معاملاتی داراییهای مجازی را اداره کنند، در حالی که خدمات جداگانه مرتبط با داراییهای مجازی مانند معاملات، مشاوره سرمایهگذاری و مدیریت دارایی از طریق ارتقاء تحت مجوزهای سنتی (۱، ۴، ۹) به انطباق دست یافتهاند و اساساً یک ساختار موقت بر اساس قوانین مجوز سنتی ایجاد کردهاند. اهمیت مقررات جدید در جدا کردن این خدمات مهم فردی و اختصاص مجوزهای خاص به آنها است. Crypto Law Sandbox معتقد است که سیگنال ارسال شده کاملاً واضح است: تنظیم داراییهای مجازی نیازمند یک مسیر جداگانه است و این مسیر نیز باید به طور جداگانه ساخته شود.

با این حال، تخمین زده میشود که دریافت مجوزهای رسمی جداگانه تا سال ۲۰۲۶ طول بکشد. با نگاهی به امسال برای پلتفرمهای معاملاتی داراییهای مجازی دارای مجوز، کمیسیون اوراق بهادار و آتی دو بخشنامه کلیدی را در ۳ نوامبر ۲۰۲۵ صادر کرد. Crypto Law Sandbox قبلاً یکی از آنها را در مقاله قبلی تحلیل کرده بود: تفسیر مقررات جدید برای پلتفرمهای معاملاتی داراییهای مجازی هنگکنگ (بخش ۱): "بخشنامه در مورد نقدینگی مشترک پلتفرمهای معاملاتی داراییهای مجازی". امروز، بیایید به بخش دوم بپردازیم: "بخشنامه در مورد گسترش محصولات و خدمات پلتفرمهای معاملاتی داراییهای مجازی".

بخشنامه چه میگوید؟

کسانی که در خط مقدم صنعت هستند میتوانند به وضوح احساس کنند که کسبوکار واقعی داراییهای مجازی قبلاً از چشمانداز چارچوب نظارتی اصلی VATP فراتر رفته است. سیستم مجوز اولیه صرفاً حول "پلتفرمهای معاملاتی داراییهای مجازی متمرکز" طراحی شده بود، با تمرکز اصلی بر تطبیق معاملات، تفکیک داراییهای مشتری و حفظ نظم اساسی بازار. با این حال، با ظهور مداوم استیبلکوینها، اوراق بهادار توکنیزه شده، RWAها و محصولات سرمایهگذاری مختلف مرتبط با داراییهای دیجیتال، نقشهایی که پلتفرمها در عمل ایفا میکنند دیگر محدود به یک مکان معاملاتی صرف نیست.

در این زمینه، تضاد واقعی که نظارت با آن مواجه است دیگر "آیا این کسبوکارها باید وجود داشته باشند" نیست، زیرا اگر آنها به فعالیت در خارج از یک چارچوب نظارتی شفاف ادامه دهند، تنها به بازار اجازه میدهد در یک منطقه خاکستری تکامل یابد. به جای اینکه به فعالان اجازه دهیم راههایی برای دور زدن قوانین پیدا کنند، بهتر است مستقیماً مشخص کنیم چه کاری میتوان انجام داد و در عین حال مسئولیتهای مربوطه را به وضوح تعیین کنیم. ما معتقدیم این نقطه شروع این بخشنامه است.

به طور خاص، این بخشنامه چندین اقدام به ظاهر "تسهیلکننده" را در سطح پلتفرم به همراه داشته است که در واقع مسئولیتهای مختلف را مجدداً تخصیص میدهد.

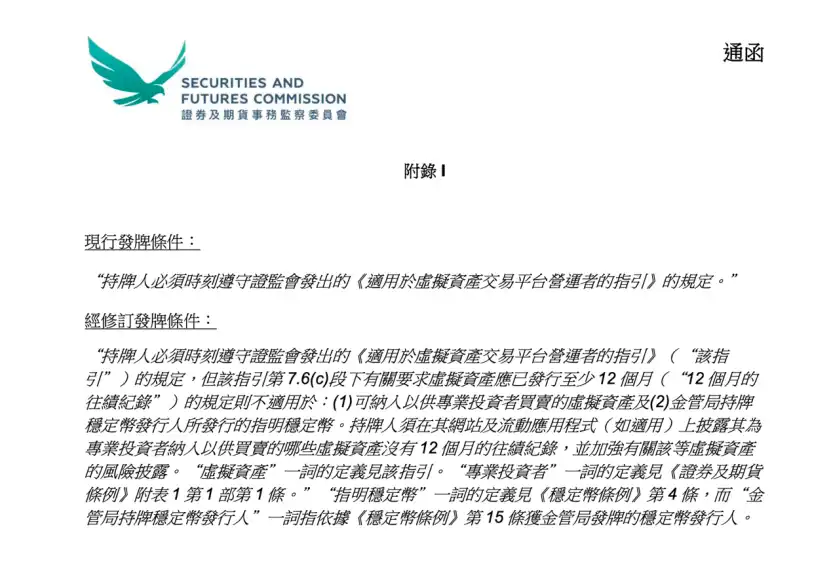

اول، تعدیل مربوط به قوانین لیست شدن توکن است. در گذشته، برای اینکه یک دارایی مجازی در یک پلتفرم VATP لیست شود، معمولاً نیاز به حداقل ۱۲ ماه سابقه معاملاتی داشت که اساساً یک استاندارد فیلتر ریسک مبتنی بر زمان را اتخاذ میکرد. با این حال، در عمل، این رویکرد همیشه منطقی نیست: طول عمر بیشتر یک پروژه لزوماً به معنای اطلاعات کامل یا ریسک قابل مدیریت نیست؛ برعکس، یک پروژه تازه راهاندازی شده لزوماً فاقد افشای کافی و ارزیابی دقیق نیست.

مهم است که توجه داشته باشیم که این بخشنامه الزام سابقه ۱۲ ماهه را به طور کامل حذف نکرد، بلکه به صراحت معافیتهایی را در دو شرایط خاص ارائه داد:

اول، فقط داراییهای مجازی که به سرمایهگذاران حرفهای ارائه میشوند، و دوم، استیبلکوینهای مشخصی که توسط دارندگان مجوز مقام نظارتی صادر میشوند. به عبارت دیگر، رگولاتور اوراق بهادار ارزش سوابق را انکار نکرد، اما اذعان کرد که رویکرد ارزیابی ریسک نباید برای گروههای مختلف سرمایهگذار و انواع دارایی یکسان باشد. به جای استفاده از یک آستانه زمانی صوری برای "محافظت از پلتفرم در برابر ریسک"، بهتر است از پلتفرم خواسته شود مسئولیت قضاوت اساسیتری را بر عهده بگیرد.

به طور متناظر، این بخشنامه الزامات افشا را نیز تقویت کرد. برای داراییهای مجازی که سابقه ۱۲ ماهه ندارند اما فقط به سرمایهگذاران حرفهای ارائه میشوند، پلتفرمهای دارای مجوز باید اطلاعات مربوطه را به وضوح در وبسایت یا اپلیکیشن خود نشان دهند و هشدارهای ریسک کافی ارائه دهند.

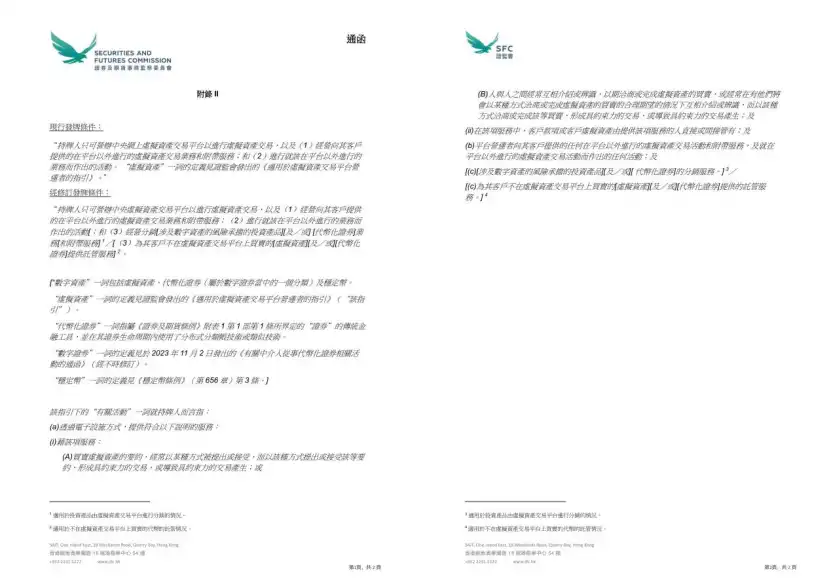

دومین تغییر مهم این است که رگولاتور برای اولین بار در سطح شرایط مجوز به صراحت اعلام کرده است که پلتفرمهای VATP میتوانند اوراق بهادار توکنیزه شده و محصولات سرمایهگذاری مرتبط با داراییهای دیجیتال را در حین رعایت چارچوب نظارتی موجود توزیع کنند.

اکنون، VATPها در عمل نقشی شبیه به "دروازهبانی محصول" را بر عهده گرفتهاند. هنگامی که آنها نقش توزیع جدیدی را بر عهده میگیرند، پلتفرم نه تنها با ریسک طرف مقابل، بلکه با مسئولیتهای معمول توزیع محصولات مالی، از جمله درک محصول، ارزیابی مناسب بودن و تعهدات افشا مواجه میشود. این یک امتیاز نظارتی نیست، بلکه یک تغییر مسئولیت ناشی از تغییر نقش است.

سومین تعدیل بر قوانین کیف پول تمرکز دارد. این بخشنامه به پلتفرمهای دارای مجوز اجازه میدهد تا خدمات کیف پول برای داراییهای مجازی یا اوراق بهادار توکنیزه شدهای که در پلتفرم معامله نمیشوند را از طریق نهادهای وابسته خود ارائه دهند.

این چه تغییراتی به همراه خواهد داشت؟ در عمل فعلی، داراییهای بسیاری از پروژهها ممکن است لزوماً نیازی به معامله در پلتفرم نداشته باشند، اما مشتریان همچنان میخواهند داراییها توسط یک موسسه تحت نظارت نگهداری یا مدیریت شوند. بنابراین، طراحی چنین الزامات روان نیست و اغلب نیازمند ترتیبات چند لایه برای دستیابی به آن است. پس از اجرایی شدن بخشنامه، اساساً یک مسیر انطباق شفافتر برای این نیازهای تجاری موجود تکمیل میشود.

اگر بخشنامه جهتگیری کلی سیاست را ترسیم میکند، سه پیوست بیشتر ملاحظات رگولاتور را در سطح عملیاتی "چگونگی اجرا" منعکس میکنند.

پیوست I، که قوانین گنجاندن توکن را اصلاح میکند، ظاهراً آستانه را برای راهاندازی برخی محصولات کاهش میدهد، اما در اصل، تعهدات بررسی دقیق پلتفرم را تضعیف نمیکند. آستانه ناپدید نشده است؛ فقط VATP باید قضاوت خود را با بررسی دقیق و افشای قویتر پشتیبانی کند.

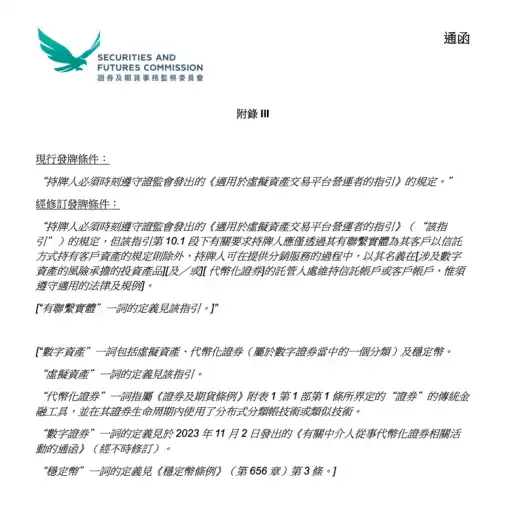

پیوستهای II و III مرزهای محدوده کسبوکار پلتفرم و ترتیبات نگهداری دارایی مشتری در حین توزیع را بیشتر روشن میکنند. با بازتعریف "فعالیتهای مربوطه"، رگولاتور به طور رسمی توزیع محصولات سرمایهگذاری مرتبط با داراییهای دیجیتال، اوراق بهادار توکنیزه شده و خدمات کیف پول برای داراییهای معاملاتی خارج از پلتفرم را در محدوده فعالیت VATP گنجانده است. در عین حال، در کسبوکار توزیع، پلتفرم مجاز است حسابهای امانی یا حسابهای مشتری را به نام خود نزد متولیان مربوطه باز کرده و نگهداری کند تا مشتریان بتوانند این داراییها را نگه دارند. این تعدیلات الزامات حفاظت از داراییهای مشتری را کاهش نمیدهند، بلکه ساختار کسبوکار را در سطوح قانونی و نظارتی واقعاً "منطبق" میکنند.

پس از بخشنامه، فعالان باید به چه تغییراتی توجه کنند؟

با صدور بخشنامه جدید، برای VATPها، فعالیتهایی که قبلاً در محدوده "خدمات پلتفرم" متحد شده بودند، مانند معاملات، کیف پول، تحقیق، معرفی محصول و حتی برخی فعالیتهای توزیع، تا زمانی که به طور کلی در نظارت مجوز VATP گنجانده شده بودند، اکنون باید به وضوح تمایز قائل شوند که کدام رفتارها متعلق به عملکردهای اصلی پلتفرم معاملاتی است، کدامها قبلاً به فعالیتهای مستقل کیف پول، توزیع یا مشاوره نزدیک هستند و به طور متناظر از طریق ترتیبات نهادی مختلف و تقسیمبندی مرزهای کسبوکار به اثرات انطباق دست یابند.

برای سایر شرکتکنندگان مانند OTC، متولیان و غیره، فضاهایی که قبلاً با تکیه بر ابهام نقش یا تداخل عملکردی فعالیت میکردند، به سرعت در حال باریک شدن هستند و اکنون باید به وضوح به یک سوال پاسخ دهند: به طور خاص، آنها در چه نوع خدمات دارایی مجازی مشغول هستند؟ و تحت چه چارچوب نظارتی باید مسئولیتهای مربوطه را بر عهده بگیرند؟

نتیجهگیری

به طور کلی، آنچه این بخشنامه منعکس میکند تغییر ناگهانی در نگرش نظارتی نیست، بلکه یک انتخاب عملگرایانهتر است: پلتفرم VATP به تدریج از یک مکان معاملاتی واحد به یک گره منطبق تبدیل میشود که معاملات، محصولات و مدیریت دارایی را به هم متصل میکند و رگولاتورها بر این اساس تمرکز خود را از الزامات صوری به اینکه آیا پلتفرم واقعاً مسئولیت خود را بر عهده میگیرد، تغییر میدهند.

این بخشنامه به این معنی نیست که کسبوکارها ناگهان یک شبه "آزاد" شدهاند، اما تغییر در نگرش نظارتی واضح است: انطباق دیگر فقط به معنای "ماندن در خطوط" نیست، بلکه به معنای مسئولیتپذیری در قبال قضاوت خود است؛ برای طرفهای پروژه و سرمایهگذاران، این همچنین به این معنی است که انتظارات نظارتی به تدریج شفافتر میشوند، به جای اینکه به تکیه بر یک فضای مبهم برای بقا ادامه دهند.

در آینده، اینکه بازار چقدر میتواند پیش برود دیگر به این بستگی ندارد که آیا نظارت اجازه آزادی عمل میدهد یا خیر، بلکه به این بستگی دارد که آیا شرکتکنندگان واقعاً آماده فعالیت تحت یک سیستم قانونی شفافتر و جدیتر هستند یا خیر.

این مقاله محتوای مشارکتکننده است و دیدگاههای BlockBeats را نشان نمیدهد.

ممکن است شما نیز علاقهمند باشید

از ابزارهای قمار تا ماشینهای جهانی قیمتگذاری: دیدگاه رهبر NYSE درباره Hyperliquid

مدیرعامل Sharplink: آینده Ethereum در حال رقم خوردن است

یک دهه از سه موج توکنیزهسازی سهام در واقعیت Bitget: یک کاوش مالی ناتمام

آیا هکرها و مقررات، DeFi را نابود کردند؟

کریس لی: از پیشگامان کریپتو تا سرمایهگذاریهای کلان در سه غول صنعت حافظه، پیشبینی اصلاح بازار گاوی هوش مصنوعی، Web4 و فرصتها برای نسل جوان

برای قدم زدن در مسیر متفاوت Proof of Talk 2026 آمادهاید؟ به WEEX Labs در پاریس بپیوندید

اخبار صبح | همکاری Coinbase با بانک Standard Chartered برای گسترش کانالهای فیات چند ارزی؛ ورود Sharplink و Forward به شاخص راسل؛ احتمال صدور استیبلکوین توسط جیپیمورگان در آینده

رتبهبندی هه ییدنگ: حالا که اینجایی، بهتر است امتحانش کنی

دوران آربیتراژ رگولاتوری به پایان رسیده و ارزش مجوزهای صرافیهای ارز دیجیتال به شدت مورد رقابت است

شش شکایت عمده از یک توسعهدهنده اتریوم

حقیقت پرداختهای جهانی توسط Airwallex فاش شد

قسم سوم WEEX GOGOGO|مسیر لالیگا به سوی طلا – ۶ لحظه انفجاری، ۱ بلیت جام جهانی و شبی که هرگز فراموش نخواهد شد

چگونه Micron به ارزش بازار یک تریلیون دلاری دست یافت، در حالی که Samsung به چرخههای فناوری و Hynix به HBM متکی است؟

۲ سال، ۲۲۵ برابر بازدهی؟ رونمایی از تکنیک سرمایهگذاری «گلوگاه» هوش مصنوعی توسط پژوهشگر مرموز، Serenity

همکاری B.AI با BNB Chain برای راهاندازی جشن «یارانه توکن هوش مصنوعی میلیاردی» و شعلهور کردن اکوسیستم عاملهای هوشمند درونزنجیرهای

جنون تریلیون دلاری فروش حافظه؛ سود حاصل از خرید حافظه نصف شد

گزارش صبحگاهی | راهاندازی ابزار تحقیقاتی DYOR توسط Binance؛ راهاندازی پلتفرم استخدامی YZi Talent توسط YZi Labs؛ ویتالیک اعلام کرد که بنیاد اتریوم «کوچکسازی» شده و فروش ETH را کاهش میدهد