در آستانه کاهش ارزش قابل توجه دلار، بیتکوین آماده جرقه نهایی است

عنوان مقاله اصلی: BTC: بهروزرسانی دادههای آنچین + دیدگاههای ما در مورد FOMC هفته گذشته و «تصویر بزرگ»

نویسنده مقاله اصلی: مایکل نادو، گزارش defi-119">دیفای

ترجمه مقاله اصلی: Bitpush News

هفته گذشته، فدرال رزرو نرخ بهره را به محدوده هدف ۳.۵۰٪–۳.۷۵٪ کاهش داد—این حرکت کاملاً توسط بازار جذب شد و تا حد زیادی انتظار میرفت.

آنچه واقعاً بازار را غافلگیر کرد، اعلام فدرال رزرو مبنی بر خرید ۴۰۰ میلیارد دلار اسناد خزانه کوتاهمدت به صورت ماهانه بود که به سرعت توسط برخی برچسب «QE-lite» گرفت.

در گزارش امروز، به این خواهیم پرداخت که این تغییر سیاست واقعاً به چه معناست، چه چیزی را تغییر نمیدهد و چرا این تمایز برای داراییهای پرریسک حیاتی است.

بیایید شروع کنیم.

۱. چشمانداز «کوتاهمدت»

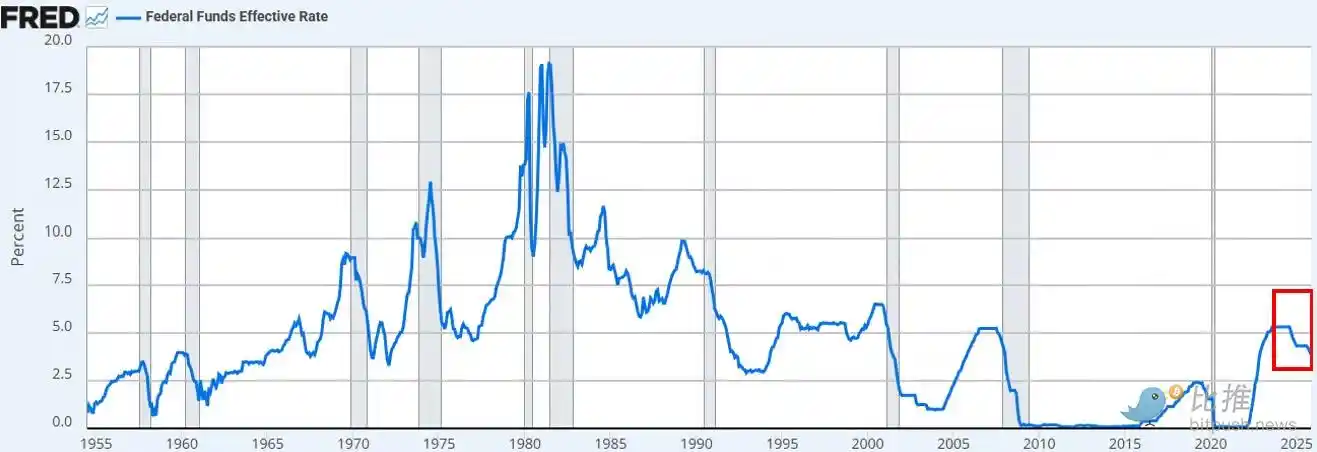

فدرال رزرو طبق انتظار نرخ بهره را کاهش داد. این سومین کاهش نرخ بهره در سال جاری و ششمین کاهش از سپتامبر ۲۰۲۴ است که در مجموع ۱۷۵ واحد پایه کاهش داشته و نرخ وجوه فدرال را به پایینترین سطح خود در حدود سه سال گذشته رسانده است.

علاوه بر کاهش نرخ بهره، پاول اعلام کرد که فدرال رزرو از ماه دسامبر «خریدهای مدیریت ذخایر» اسناد خزانه کوتاهمدت را با سرعت ۴۰۰ میلیارد دلار در ماه آغاز خواهد کرد. با توجه به فشارهای مداوم در بازار ریپو و نقدینگی بخش بانکی، این حرکت کاملاً در حد انتظارات ما بود.

دیدگاه غالب بازار (چه در پلتفرم X و چه در CNBC) این است که این یک تغییر سیاست «کبوترانه» است.

بحث در مورد اینکه آیا اعلامیه فدرال رزرو معادل «چاپ پول»، «QE» یا «QE-lite» است، بلافاصله تایملاینهای شبکههای اجتماعی را فرا گرفت.

مشاهده ما:

به عنوان یک «ناظر بازار»، ما متوجه شدیم که وضعیت روانی بازار همچنان به سمت احساسات «ریسکپذیری» (Risk-on) تمایل دارد. در این وضعیت، ما انتظار داریم سرمایهگذاران بیش از حد به سرفصلهای سیاستگذاری توجه کنند و سعی کنند یک منطق صعودی بسازند، در حالی که مکانیسم خاص چگونگی تبدیل سیاست به شرایط مالی واقعی را نادیده میگیرند.

دیدگاه ما این است: سیاست جدید فدرال رزرو برای «لولهکشی بازار مالی» مطلوب است، اما برای داراییهای پرریسک مطلوب نیست.

ما در کجا با درک عمومی بازار متفاوت هستیم؟

دیدگاههای ما به شرح زیر است:

· خریدهای کوتاهمدت خزانه ≠ جذب مدت زمان بازار

فدرال رزرو در حال خرید اسناد خزانه کوتاهمدت است، نه اوراق قرضه بلندمدت. این امر حساسیت نرخ بهره (مدت زمان) بازار را از بین نمیبرد.

· بازدهی بلندمدت را سرکوب نکرده است

اگرچه خریدهای کوتاهمدت ممکن است به طور حاشیهای انتشار اوراق قرضه بلندمدت در آینده را کاهش دهد، اما به فشردهسازی صرفه مدت کمک نمیکند. در حال حاضر، حدود ۸۴٪ از انتشارات خزانه در قالب اسناد کوتاهمدت است، بنابراین این سیاست ساختار مدت زمانی که سرمایهگذاران با آن مواجه هستند را به طور اساسی تغییر نمیدهد.

· شرایط مالی به طور گسترده تسهیل نشده است

این خریدهای مدیریت ذخایر که با هدف تثبیت بازار ریپو و نقدینگی بانکی انجام میشود، نرخهای بهره واقعی، هزینههای استقراض شرکتها، نرخهای وام مسکن یا نرخهای تنزیل سهام را به طور سیستماتیک کاهش نخواهد داد. تأثیر آنها جزئی و عملکردی است، نه یک تسهیل پولی گسترده.

بنابراین، خیر، این QE نیست. این سرکوب مالی نیست. آنچه باید روشن باشد این است که مخفف مهم نیست؛ اگر دوست دارید میتوانید آن را چاپ پول بنامید، اما این کار عمداً بازدهی بلندمدت را با حذف مدت زمان سرکوب نمیکند — که سرمایهگذاران را به سمت انتهای پرریسکتر منحنی سوق میدهد.

آن سناریو محقق نشده است. عملکرد قیمت BTC و شاخص نزدک از چهارشنبه گذشته این نکته را تأیید میکند.

چه چیزی دیدگاه ما را تغییر میدهد؟

ما معتقدیم BTC (و همچنین داراییهای پرریسکتر) زمان درخشش خود را خواهند داشت. اما این پس از QE (یا هر اصطلاحی که فدرال رزرو برای مرحله بعدی سرکوب مالی به کار میبرد) خواهد آمد.

آن لحظه زمانی فرا میرسد که:

· فدرال رزرو به طور مصنوعی انتهای بلند منحنی بازده را سرکوب کند (یا به بازار سیگنال دهد).

· نرخهای بهره واقعی کاهش یابد (به دلیل افزایش انتظارات تورمی).

· هزینههای استقراض شرکتها کاهش یابد (تقویت سهام فناوری/نزدک).

· فشردهسازی صرفه مدت (کاهش نرخهای بلندمدت).

· نرخهای تنزیل سهام کاهش یابد (مجبور کردن سرمایهگذاران به داراییهای پرریسک با مدت زمان طولانیتر).

· نرخهای وام مسکن کاهش یابد (ناشی از سرکوب نرخهای بلندمدت).

در آن نقطه، سرمایهگذاران بوی «سرکوب مالی» را استشمام کرده و پرتفوی خود را تنظیم خواهند کرد. ما هنوز در آن محیط نیستیم، اما معتقدیم که در راه است. اگرچه زمانبندی همیشه دشوار است، فرض اساسی ما این است: نوسانات در سه ماهه اول سال آینده به طور قابل توجهی افزایش خواهد یافت.

این چیزی است که ما به عنوان چشمانداز کوتاهمدت میبینیم.

۲. دیدگاه کلانتر

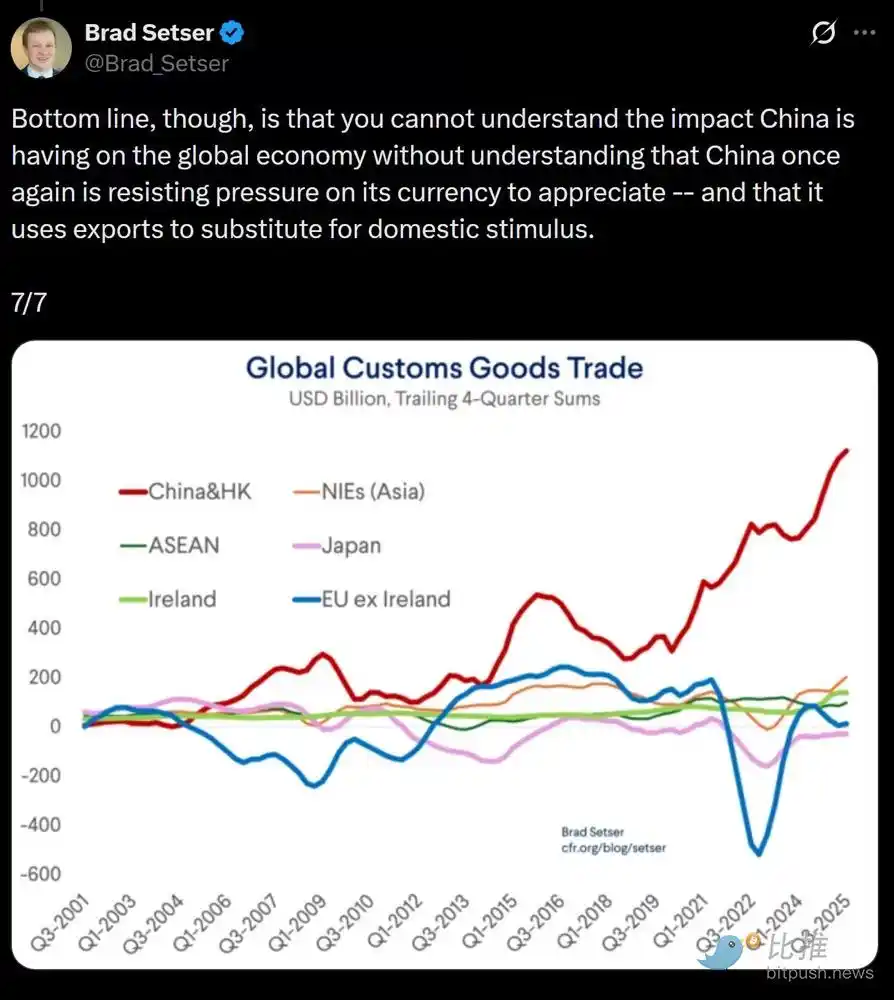

مسئله عمیقتر، سیاستهای کوتاهمدت فدرال رزرو نیست، بلکه جنگ تجاری (ارزی) جهانی و تنشی است که در هسته سیستم دلار ایجاد میکند.

چرا؟

ایالات متحده به سمت مرحله بعدی استراتژی خود حرکت میکند: بازگرداندن تولید به داخل، تغییر شکل ترازهای تجاری جهانی و رقابت در صنایع استراتژیک مانند هوش مصنوعی. این هدف در تضاد مستقیم با نقش دلار به عنوان ارز ذخیره جهانی است.

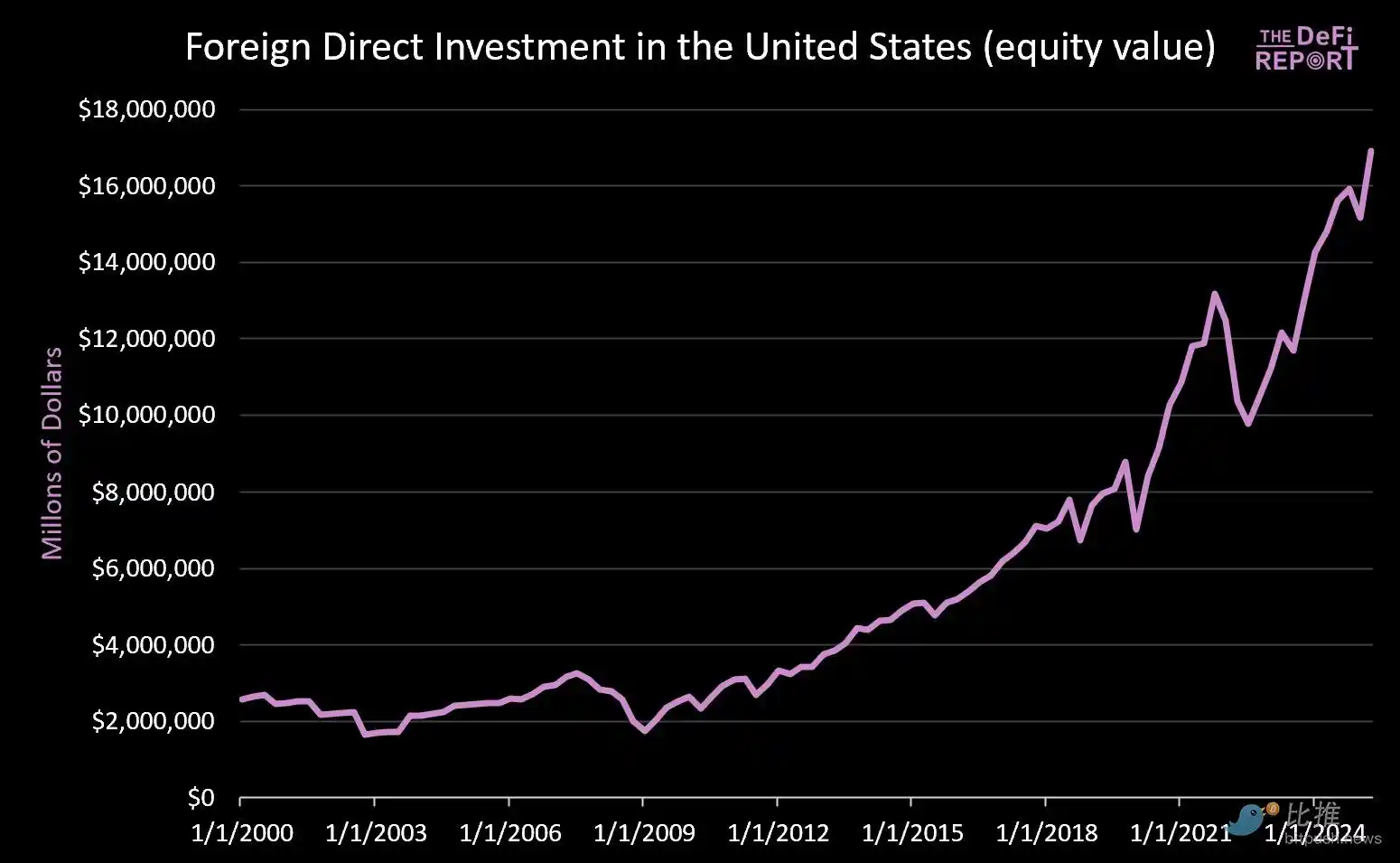

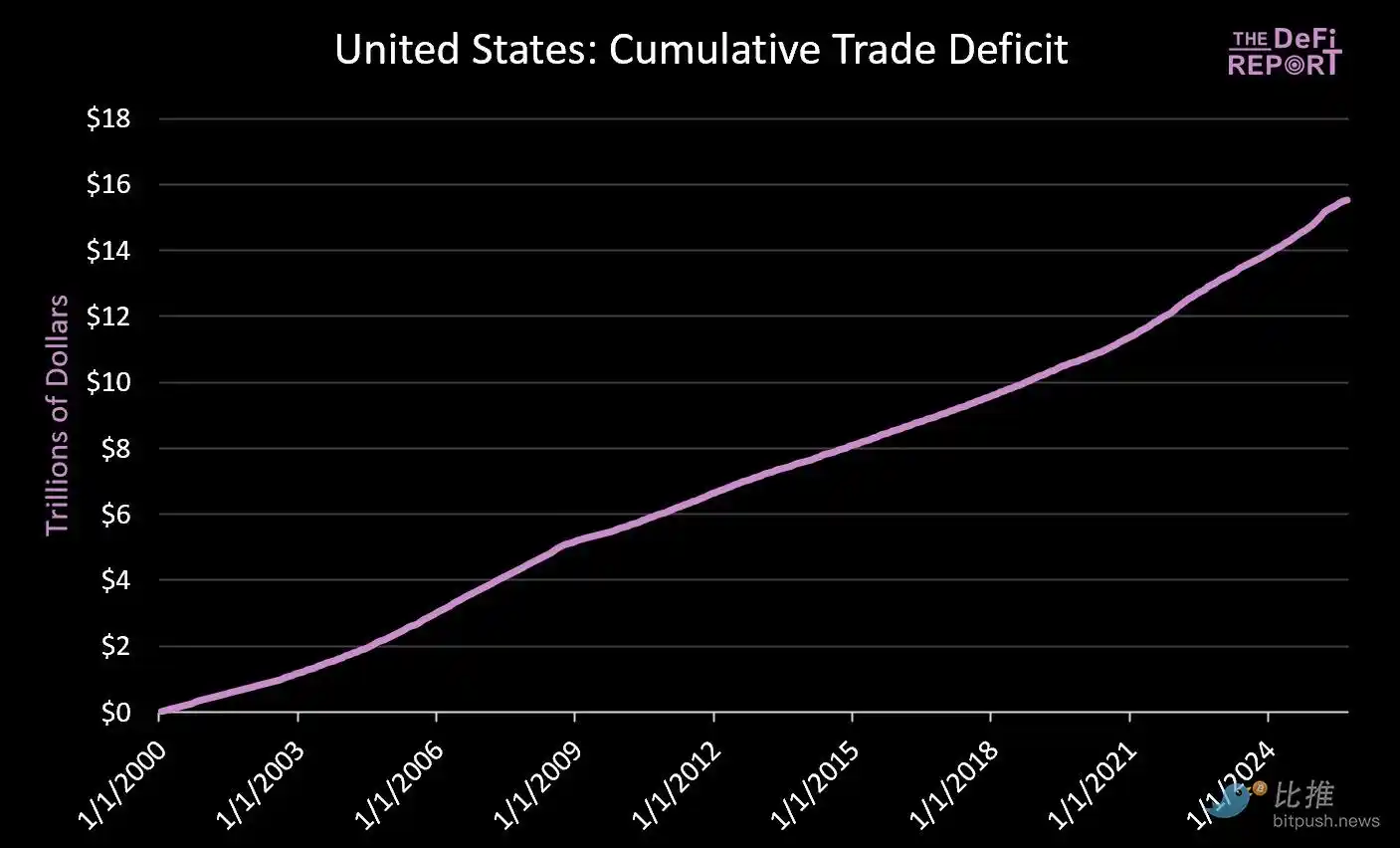

وضعیت ارز ذخیره تنها تا زمانی قابل حفظ است که ایالات متحده به کسری تجاری ادامه دهد. تحت سیستم فعلی، دلار برای خرید کالا به خارج از کشور فرستاده میشود که سپس از طریق خزانهداری و داراییهای پرریسک به بازارهای سرمایه ایالات متحده بازمیگردد. این ماهیت معمای تریفین است.

· از اول ژانویه ۲۰۰۰، بازارهای سرمایه ایالات متحده بیش از ۱۴ تریلیون دلار دریافت کردهاند (بدون احتساب ۹ تریلیون دلار اوراق قرضه که در حال حاضر توسط خارجیها نگهداری میشود).

· در همان زمان، حدود ۱۶ تریلیون دلار برای پرداخت کالا به خارج از کشور جریان یافته است.

تلاش برای کاهش کسری تجاری لزوماً سرمایه چرخشی که به بازار ایالات متحده بازمیگردد را کاهش خواهد داد. در حالی که ترامپ وعدههای ژاپن و سایر کشورها برای «سرمایهگذاری ۵۵۰ میلیارد دلاری در صنعت ایالات متحده» را تبلیغ میکند، آنچه او توضیح نمیدهد این است که سرمایه ژاپن (و سایر کشورها) نمیتواند همزمان در تولید و بازارهای سرمایه وجود داشته باشد.

ما معتقدیم این تنش به آرامی حل نخواهد شد. در عوض، انتظار افزایش نوسانات، قیمتگذاری مجدد داراییها و در نهایت تعدیل ارزی (یعنی کاهش ارزش دلار و کاهش ارزش واقعی اوراق خزانه ایالات متحده) را داریم.

نکته اصلی این است: چین به طور مصنوعی ارزش رنمینبی را سرکوب میکند (به محصولات صادراتی خود مزیت قیمتی مصنوعی میدهد)، در حالی که دلار ایالات متحده به دلیل جریان ورود سرمایه خارجی به طور مصنوعی بیش از حد ارزشگذاری شده است (که منجر به قیمتهای نسبتاً ارزان واردات میشود).

ما معتقدیم که برای رفع این عدم تعادل ساختاری، کاهش ارزش اجباری دلار ایالات متحده ممکن است قریبالوقوع باشد. از نظر ما، این تنها مسیر قابل اجرا برای حل عدم تعادل تجاری جهانی است.

در دور جدید سرکوب مالی، بازار در نهایت تعیین خواهد کرد که کدام داراییها یا بازارها به عنوان «ذخیره ارزش» واجد شرایط هستند.

سوال کلیدی این است که وقتی همه گرد و غبارها فروکش کرد، آیا اوراق خزانه ایالات متحده همچنان میتوانند نقش یک دارایی ذخیره جهانی را ایفا کنند یا خیر.

ما معتقدیم که بیتکوین و سایر ذخایر ارزش جهانی و غیرحاکمیتی (مانند طلا) نقش بسیار مهمتری نسبت به اکنون ایفا خواهند کرد. دلیل آن این است که آنها کمیاب هستند و به هیچ اعتبار سیاستی متکی نیستند.

این چیزی است که ما به عنوان «تنظیمات کلان» در حال ایجاد میبینیم.

ممکن است شما نیز علاقهمند باشید

آیا اتریوم پس از پایان خروج خالص استیکینگ شاهد یک شکست قیمتی قوی خواهد بود؟

اطلاعات کلیدی بازار در ۲۹ دسامبر، چه چیزی را از دست دادید؟

چکلیست بلومبرگ: ۱۱ معامله کلیدی برای درک بازار مالی جهانی در سال ۲۰۲۵

روزنامهنگار مشهور آمریکایی با صدور توکن در Base، چرخه درآمدزایی از محتوا را تکمیل کرد

چین سیستم مدیریت جدید یوان دیجیتال را راهاندازی میکند

نکات کلیدی: بانک مرکزی چین سیستم مدیریت جدیدی را برای یوان دیجیتال از اول ژانویه ۲۰۲۶ پیادهسازی خواهد کرد.

نهنگ ارز دیجیتال با فروش اتریوم به سود قابل توجهی دست یافت

نکات کلیدی: یک نهنگ با آدرس "0xa339" اقدام به فروش بزرگ ۵۰,۶۲۳ اتریوم کرد. ارزش کل این معامله حدود ۱۴۸ میلیون دلار است.

بانک خلق چین سیستم مدیریت یوان دیجیتال را ارتقا میدهد

نکات کلیدی: بانک خلق چین (PBOC) قصد دارد سیستم مدیریت یوان دیجیتال را ارتقا دهد.

نهنگ، میلیونها دلار اتریوم و سایر توکنها را از صرافی Kraken برداشت کرد

نکات کلیدی: یک نهنگ ۲,۲۱۸ اتریوم به ارزش تقریبی ۶.۵۲ میلیون دلار از Kraken برداشت کرد. این نهنگ همچنین...

معاملهگر هوشمند موقعیتهای اتریوم را بست و با ۳.۴ میلیون دلار ضرر مواجه شد

نکات کلیدی: معاملهگر هوشمند pension-usdt.eth یک موقعیت شورت ۳۰,۰۰۰ ETH را بست و متحمل ۳.۴ میلیون دلار ضرر شد. با وجود این…

جهش چشمگیر ZEROBASE به لطف اکوسیستم با بازدهی بالا و اعتماد نهادی

نکات کلیدی: ZEROBASE (ZBT) در ۲۴ ساعت گذشته شاهد افزایش قیمت قابل توجه ۵۸.۹۵ درصدی بوده و به اوج…

صندوقهای ETF ریپل (XRP) با پیشی گرفتن ورودیها از انتظارات، توجه نهادی را به خود جلب کردند

حجم معاملات Gate ETF در ۳۰ روز به ۵ میلیارد دلار رسید

نکات کلیدی: Gate ETF در ۳۰ روز گذشته به حجم معاملات حدود ۵ میلیارد دلار دست یافته و ۲۵۶ توکن را پوشش میدهد.

پولکادات برای تقویت ثبات اقتصادی، انتشار سالانه توکن را کاهش میدهد

سقوط شدید ارزش توکن Flow

نهنگ ارز دیجیتال با شرطبندی استراتژیک روی پوزیشنهای نزولی بیتکوین، اتریوم و Solana

نکات کلیدی: یک نهنگ ارز دیجیتال سرشناس، پوزیشنهای نزولی قابل توجهی به ارزش ۲۴۳ میلیون دلار روی بیتکوین، اتریوم و Solana باز کرده است.

هنگکنگ استانداردهای بانکی کریپتو بازل را اجرا میکند

نکات کلیدی: اداره پولی هنگکنگ استانداردهای نظارتی داراییهای دیجیتال بازل را از اول ژانویه ۲۰۲۶ اجرایی خواهد کرد.

Billions برای مقابله با مشکلات اعتماد ناشی از هوش مصنوعی، پروفایلهای رسمی را راهاندازی کرد

اتخاذ استراتژی جدید توسط Flow به جای بازگردانی شبکه پس از اختلافات داخلی

نکات کلیدی: Flow تصمیم گرفته است برنامههای بازگردانی شبکه خود را به دلیل مخالفت شدید شرکای خود کنار بگذارد…

آیا اتریوم پس از پایان خروج خالص استیکینگ شاهد یک شکست قیمتی قوی خواهد بود؟

اطلاعات کلیدی بازار در ۲۹ دسامبر، چه چیزی را از دست دادید؟

چکلیست بلومبرگ: ۱۱ معامله کلیدی برای درک بازار مالی جهانی در سال ۲۰۲۵

روزنامهنگار مشهور آمریکایی با صدور توکن در Base، چرخه درآمدزایی از محتوا را تکمیل کرد

چین سیستم مدیریت جدید یوان دیجیتال را راهاندازی میکند

نکات کلیدی: بانک مرکزی چین سیستم مدیریت جدیدی را برای یوان دیجیتال از اول ژانویه ۲۰۲۶ پیادهسازی خواهد کرد.

نهنگ ارز دیجیتال با فروش اتریوم به سود قابل توجهی دست یافت

نکات کلیدی: یک نهنگ با آدرس "0xa339" اقدام به فروش بزرگ ۵۰,۶۲۳ اتریوم کرد. ارزش کل این معامله حدود ۱۴۸ میلیون دلار است.