در همان روزی که Aave از rsETH رونمایی کرد، چرا اسپارک تصمیم به خروج گرفت؟

در ۱۸ آوریل، پل بینزنجیرهای Kelp DAO مورد حمله قرار گرفت و مهاجم ۱۱۶٬۵۰۰ توکن rsETH را که پشتوانه واقعی نداشتند ضرب کرد، سپس آنها را در آوه سپرد و WETH قرض گرفت. Aave Guardians ظرف چند ساعت یک مسدودسازی اضطراری را آغاز کردند. بر اساس برآوردهای آن-چین لوکآنچین، آوه V3 و V4 با بدهی بدی بالقوه به ارزش حدود ۱۹۵ میلیون دلار مواجه هستند.

در مقابل، پروتکل وامدهی اسپارکلند در اکوسیستم MakerDAO (اسکای) هیچگونه زیانی متحمل نشد.

این به این دلیل نبود که تیم اسپارک از تیم آوه باهوشتر بود، و نه به این دلیل که آنها از قبل آسیبپذیری این پل میانزنجیرهای را پیشبینی کرده بودند. دلیل خروج اسپارک از rsETH سه ماه پیش در یک پست انجمن حاکمیتی تشریح شد و کاملاً با امنیت قرارداد پل ارتباطی بیارتباط بود.

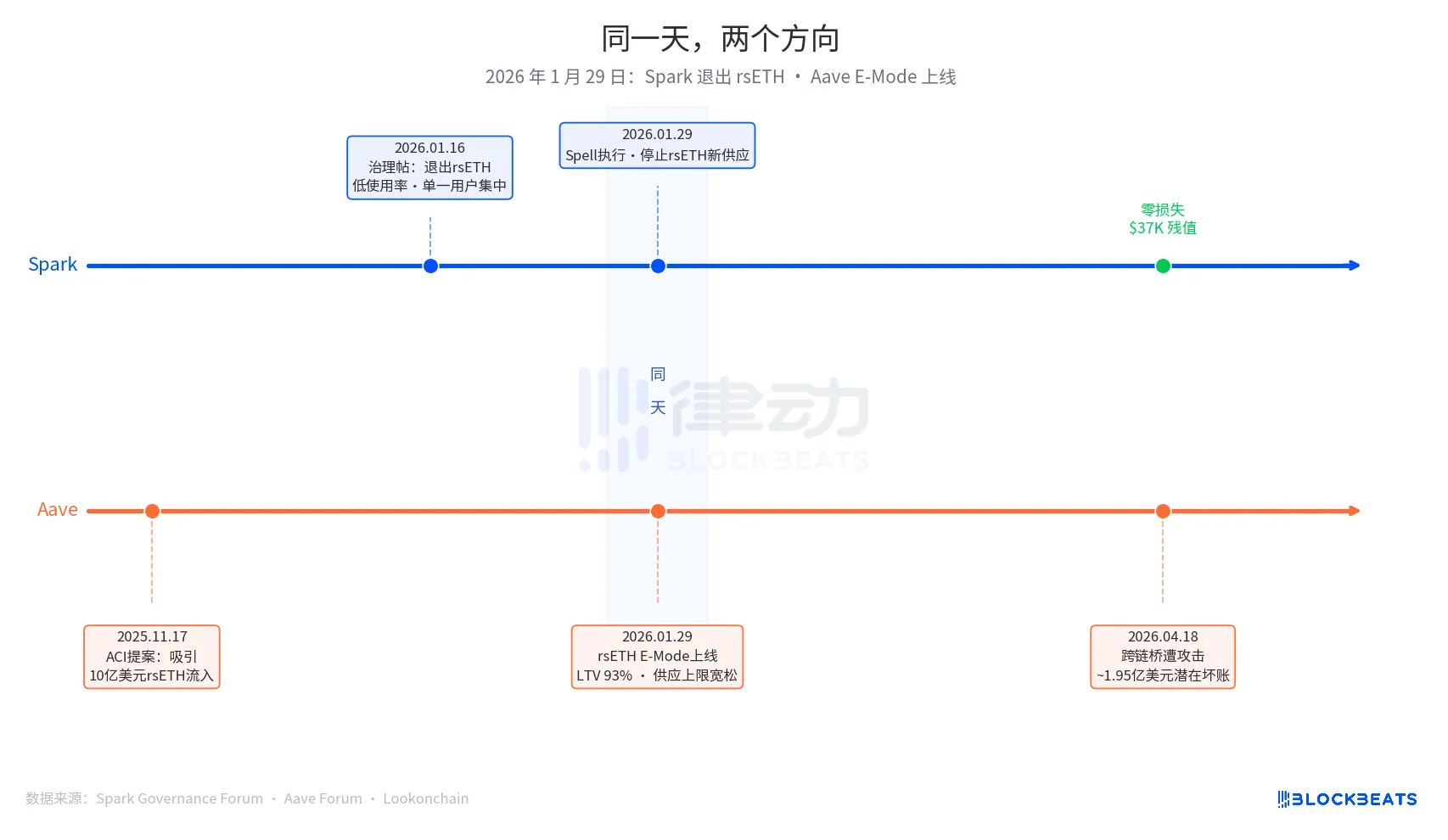

۲۹ ژانویهٔ ۲۰۲۶ تاریخ کلیدی این مقاله است. در آن روز، اسپارک یک اقدام حاکمیتی به نام اسپل را اجرا کرد و عرضهٔ جدید rsETH را متوقف ساخت. در همان روز، حالت E-Mode rsETH آوه راهاندازی شد که به کاربران امکان میدهد با استفاده از rsETH بهعنوان وثیقه، WETH را با حداکثر نسبت وام به ارزش (LTV) ۹۳٪ قرض بگیرند.

یکی خارج میشود، یکی گسترش مییابد، هر دو در یک روز.

تصمیم اسپارک برای خروج نقطهٔ آغازین خود را در یک پست حاکمیتی که توسط PhoenixLabs (اجرایکنندهٔ اکوسیستم اسپارک) در ۱۶ ژانویهٔ ۲۰۲۶ ارسال شده بود، داشت. دلیل خروج ساده بود: استفادهٔ اندک از rsETH، با تقریباً تمام حجم که از یک کیفپول واحد (آدرس آن-چین 0xb99a) میآمد، مالک آن نیز تمایل خود را برای استفاده از وثیقههای جایگزین مانند wstETH یا weETH ابراز کرده بود. پست اصلی حاکمیت بیان کرد: «خروج از rsETH میتواند حاشیه ایمنی SparkLend را بهبود بخشد و بازده تعدیلشده بر اساس ریسک را افزایش دهد.» این یک پاکسازی دورهای داراییها بود که در آن tBTC، ezETH و کل بازار زنجیره گنوسیس به صورت دستهای و همگی به دلیل یکسان «استفاده کم» خارج شدند.

تصمیم توسعه Aave نقطه شروع زودتری داشت که از پیشنهادی که در ۱۷ نوامبر ۲۰۲۵ توسط ACI (ابتکار Aave Chan)، سازمان پیشنهادات حاکمیتی به رهبری مارک زلر، ارائه شده بود، نشأت میگرفت. انگیزهٔ این پیشنهاد روشن بود: استفاده از WETH را احیا کنید، با انتظار جذب ۱ میلیارد دلار ورودی rsETH. شرکت Chaos Labs در ماه ژانویه اعتبارسنجی پارامترهای ریسک را تکمیل کرد و ضریب LTV حالت E را ۹۳٪ و آستانه تسویه را ۹۵٪ تأیید نمود. طرفهای تصمیمگیرنده شامل ACI، Chaos Labs، LlamaRisk و رأیدهندگان جامعه Aave بودند. این تصمیم گسترش، تصمیمی چندحزبی بود، نه اشتباه یک نهاد منفرد.

سه ماه بعد، بازار نتیجه را مشخص کرد.

در مکانیزم فعلی بیمه چتری آوه، وجوه موجود حدود ۵۰ میلیون دلار است که تنها ۲۵٪ از دیفالتی احتمالی ۱۹۵ میلیون دلاری را پوشش میدهد. ترتیب جذب زیان به شرح زیر است: ابتدا استیککنندههای aWETH، سپس سپردهگذاران WETH به صورت متناسب، و در ادامه stkAAVE و خزانهداری DAO. TVL آوه از ۲۶.۴ میلیارد دلار به ۱۹.۸ میلیارد دلار کاهش یافت، که شامل برداشتهای هراسآلود نیز میشود. استفاده از بازار USDT ظرف چند ساعت به ۱۰۰٪ رسید، با وامگیری جدید تقریباً ۳۰۰ میلیون دلاری.

در بازار rsETH اسپارک در SparkLend، ارزش منجمد فعلی ۳۷٬۳۰۰ دلار است که معادل ۱۵٫۳۲ rsETH میباشد. آدرس کیفپول 0xb99a، که پس از متوقف شدن عرضه جدید در ۲۹ ژانویه تقریباً بهطور کامل به wstETH و weETH منتقل شد، کاملاً با پیشبینی انجمن حاکمیتی مطابقت دارد.

سام مکفرسون، همبنیانگذار اسپارک (@hexonaut)، در ۱۹ آوریل تأکید کرد که ادعای عدم قرار گرفتن در معرض ریسک rsETH در یک پروتکل به معنای واقعی نبودن این ریسک نیست، زیرا کاربران دارای وثیقه در بازارهای وامدهی آسیبدیده همچنان در معرض ریسک غیرمستقیم قرار دارند. اسپارک متحمل زیان مستقیم نشد، اما ریسکهای غیرمستقیم هنوز در حال ارزیابی هستند.

دو پروتکل در یک روز تصمیمهای متضادی اتخاذ کردند، که نشان میدهد بحث بر سر اینکه چه کسی بین اسپارک و آوه تصمیم درستی گرفته است نیست؛ مسائل ریشهای این دو سیستم اساساً متفاوت هستند.

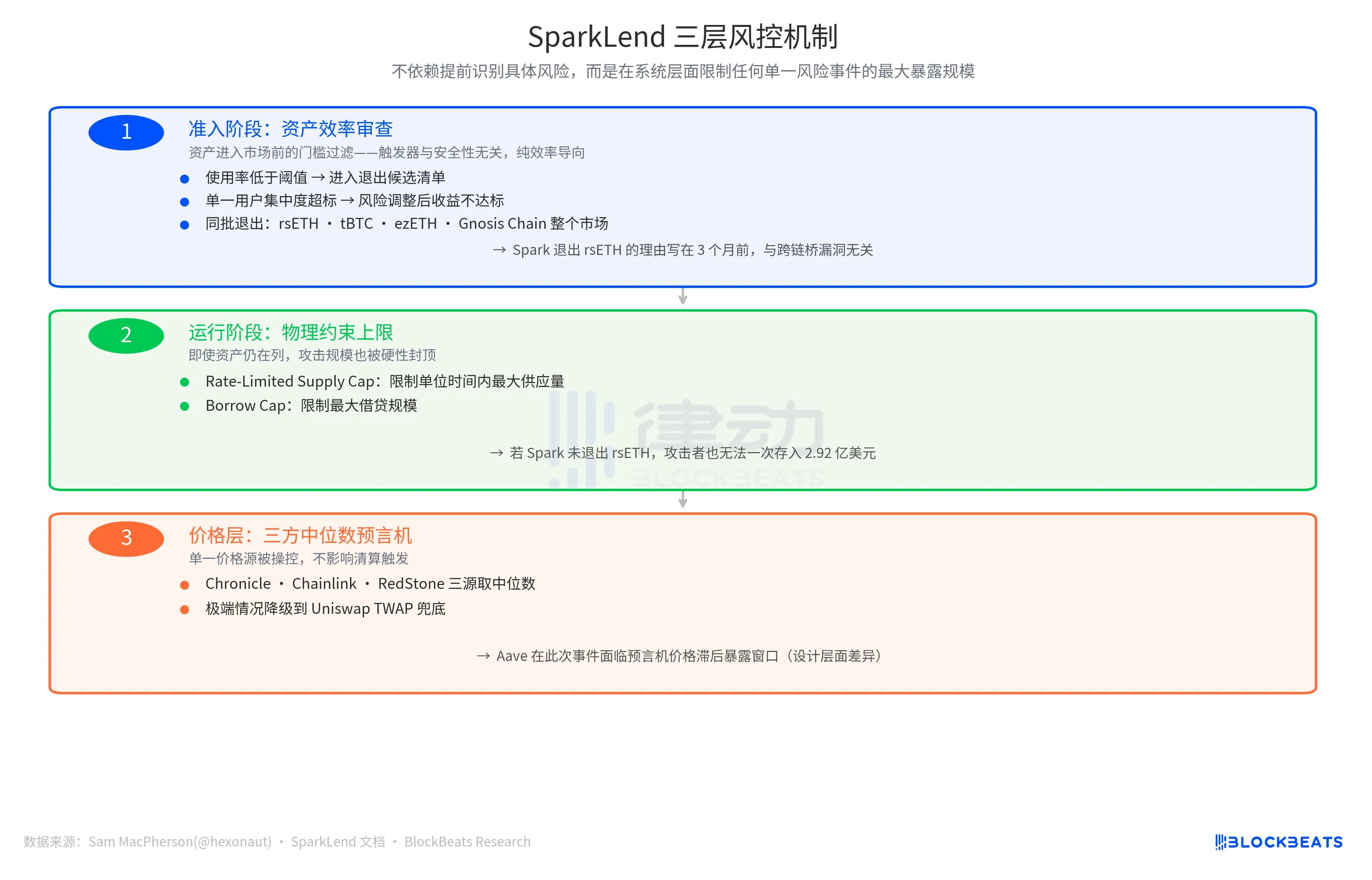

منطق مدیریت ریسک اسپارک از محرک «آیا هزینه نهایی از درآمد نهایی فراتر میرود» استفاده میکند و با معیارهایی مانند بهرهبرداری کمتر از آستانه، تمرکز بیش از حد بر یک کاربر واحد و بازده تعدیلشده بر اساس ریسک که ضعیف عمل میکند، داراییها را در فهرست نامزد خروج قرار میدهد. این یک مکانیزم انقباضی فعال و مبتنی بر کارایی است که با ریسک امنیتی خود دارایی ارتباطی ندارد.

تریگر منطقی Aave «فرصت گسترش بازار» است. با بهرهبرداری پایین از WETH و بازار قابلتوجه rsETH، حالت E میتواند سرمایهٔ بیشتری جذب کند. از این نقطهٔ ورود، جهت پارامتر گسترش است، با LTV برابر با ۹۳٪، سقف تأمین سخاوتمندانه و چندین نهاد حاکم که با هم فشار میآورند.

این دو پروتکل به پرسشهای کاملاً متفاوتی میپردازند: آیا نگهداری بیشتر این دارایی ارزش دارد؟ یا این دارایی چه ارزش افزوده اضافی میتواند ایجاد کند؟ هر دو مجموعه سؤال منطق کسبوکار معتبری را پیش از فعال شدن یک رویداد ریسک تشکیل میدهند، در حالی که داور تنها پس از فعال شدن آن ظاهر میشود.

نتیجه امنیتی اسپارک لایه دیگری از پشتیبانی دارد.

در پستی در ۱۹ آوریل، سم مکفرسون «خروج rsETH» را اعلام کرد و اشاره کرد: اسپارکلند محدودیتهای نرخمحور برای سپردهگذاری و وامگیری دارد. مکانیزم اوراکل آن نیز از یک میانجی سهجانبه استفاده میکند. این بیانیه به دو خط دفاعی دیگر در سیستم مدیریت ریسک اسپارک اشاره میکند.

یکی محدودیتهای فیزیکی درونزنجیره است. سقف عرضه با محدودیت نرخ، حداکثر عرضه را در یک واحد زمانی محدود میکند، در حالی که سقف استقراض، حداکثر میزان استقراض را محدود میکند. مفهوم این دو طرح این است که حتی اگر اسپارک در آن زمان rsETH را ترک نکرده بود، یک مهاجم قادر نبود ۲۹۲ میلیون دلار rsETH را یکجا سپردهگذاری کند، زیرا میزان زیان بهطور اجباری محدود میشد.

خط دفاعی دیگر در سطح اطلاعات قیمت قرار دارد، با یک اورکل میانه سهجانبه که میانه قیمتها را از سه منبع مستقل میگیرد: کرونیکال، چینلینک و رداستون. در سناریوهای شدید، به یونیسواپ TWAP بازمیگردد. اگر یک منبع قیمت واحد دستکاری شود، بر فعالشدن مکانیزم تسویه تأثیر نمیگذارد. در مقابل، Aave در این رویداد به دلیل تأخیر قیمت اورکل با یک پنجرهٔ ریسک مواجه شد که این موضوع تفاوت در طراحی را برجسته میکند، نه یک اشتباه عملیاتی.

منطق طراحی سه خط دفاعی یکسان است: نه متکی بر شناسایی قبلی ریسکهای خاص، بلکه محدود کردن حداکثر قرارگیری در معرض هر رویداد ریسک منفرد در سطح سیستم.

مبلغ نهایی زیان به طرح تخصیص زیان کلپ دیایاو بستگی دارد. در حال حاضر سه گزینه همزیست هستند: زیان مشترک میان همه دارندگان on-chain rsETH (کاهش مقیاس پیشفرض)، زیانهای مستقل برای دارندگان L2 rsETH (حفظ پیشفرضهای شبکه اصلی Aave) و بازگشت اسنپشات (بسیار دشوار از نظر عملیاتی). این رقم در هفتههای آینده تعیین خواهد شد.

با این حال، نتایج دو فلسفه تصمیمگیری اکنون قابل اندازهگیری است و شکافی در حدود ۱۹۵ میلیون دلار وجود دارد. تاریخ محرک یکسان است و در اقدامات حاکمیتی همان روز مشخص شده است.

ممکن است شما نیز علاقهمند باشید

میکسین قراردادهای دائمی با حاشیه سود USTD را راهاندازی کرده و معاملات مشتقات را به عرصه چت آورده است.

کیف پول رمزنگاری Mixin با محوریت حریم خصوصی، امروز از راهاندازی قرارداد دائمی مبتنی بر U خود (یک مشتقه با قیمت USDT) خبر داد. برخلاف صرافیهای سنتی، میکسین با «رهاسازی» معاملات مشتقه از موتورهای تطبیق ایزوله و ادغام آن در محیط پیامرسان فوری، رویکرد جدیدی را در پیش گرفته است.

کاربران میتوانند مستقیماً در داخل برنامه با اهرم تا ۲۰۰ برابر، موقعیتهایی را باز کنند، ضمن اینکه موقعیتها را به اشتراک میگذارند، در مورد استراتژیها بحث میکنند و معاملات را در جوامع خصوصی کپی میکنند. معاملات، تعامل اجتماعی و مدیریت دارایی در یک رابط کاربری واحد ادغام شدهاند.

میکسین، بر اساس معماری غیرمتولی خود، موانع موجود در فرآیند سنتی ثبتنام را از بین برده و به کاربران اجازه میدهد بدون تأیید هویت، در معاملات قراردادی دائمی شرکت کنند.

فرآیند معاملات به پنج مرحله سادهسازی شده است:

· دارایی معاملاتی را انتخاب کنید

· انتخاب بلند یا کوتاه

· اندازه موقعیت ورودی و اهرم

· جزئیات سفارش را تأیید کنید

· تأیید و باز کردن موقعیت

این رابط کاربری، تجسم بلادرنگ قیمت، موقعیت و سود و زیان (PnL) را فراهم میکند و به کاربران امکان میدهد بدون جابجایی بین ماژولهای مختلف، معاملات را انجام دهند.

میکسین مستقیماً ویژگیهای اجتماعی را در محیط معاملات مشتقات ادغام کرده است. کاربران میتوانند انجمنهای معاملاتی خصوصی ایجاد کنند و در مورد موقعیتهای لحظهای با یکدیگر تعامل داشته باشند:

· گروههای خصوصی رمزگذاری شده سرتاسری با پشتیبانی تا 1024 عضو

· ارتباط صوتی رمزگذاری شده سرتاسری

· اشتراکگذاری موقعیت با یک کلیک

· کپی کردن معاملات با یک کلیک

در سمت اجرا، میکسین نقدینگی را از منابع متعدد جمعآوری میکند و از طریق یک رابط معاملاتی یکپارچه به پروتکل غیرمتمرکز و نقدینگی بازار خارجی دسترسی پیدا میکند.

با ترکیب تعامل اجتماعی با اجرای معاملات، Mixin به کاربران این امکان را میدهد که در یک محیط واحد، همکاری، اشتراکگذاری و استراتژیهای معاملاتی را فوراً اجرا کنند.

میکسین همچنین یک سیستم تشویقی برای ارجاع بر اساس رفتار معاملاتی معرفی کرده است:

· کاربران میتوانند با کد دعوت عضو شوند

· تا 60٪ از کارمزد معاملات به عنوان پاداش معرفی

· مکانیزم تشویقی طراحی شده برای درآمدهای بلندمدت و پایدار

این مدل با هدف گسترش شبکه مبتنی بر کاربر و رشد ارگانیک طراحی شده است.

تراکنشهای مشتقه میکسین بر روی زیرساخت کیف پول خودکفا موجود آن ساخته شدهاند و ویژگیهای اصلی آن عبارتند از:

· تفکیک حساب تراکنش و ذخیره دارایی

· کنترل کامل کاربر بر داراییها

· پلتفرم از وجوه کاربران نگهداری نمیکند

· مکانیسمهای حفظ حریم خصوصی داخلی برای کاهش افشای دادهها

هدف این سیستم ایجاد تعادل بین کارایی تراکنشها، امنیت داراییها و حفاظت از حریم خصوصی است.

در شرایطی که قراردادهای دائمی به یک ابزار معاملاتی رایج تبدیل میشوند، میکسین با کاهش موانع و افزایش ویژگیهای اجتماعی و حریم خصوصی، در حال بررسی مسیر توسعه متفاوتی است.

این پلتفرم نه تنها تراکنشها را به عنوان اقدامات اجرایی میبیند، بلکه آنها را به عنوان یک فعالیت شبکهای نیز در نظر میگیرد: تراکنشها دارای ویژگیهای اجتماعی هستند، استراتژیها را میتوان به اشتراک گذاشت و روابط بین افراد نیز بخشی از سیستم مالی میشود.

طراحی Mixin بر اساس یک مدل آغاز شده توسط کاربر و کنترل شده توسط کاربر است. این پلتفرم نه داراییها را نگهداری میکند و نه تراکنشها را از طرف کاربران انجام میدهد.

این مدل با بیانیهای که توسط ایالات متحده صادر شده است، همسو است. کمیسیون بورس و اوراق بهادار (SEC) در ۱۳ آوریل ۲۰۲۶، با عنوان «بیانیه کارکنان در مورد اینکه آیا رابط کاربری جزئی مورد استفاده در آمادهسازی معاملات اوراق بهادار ارزهای دیجیتال ممکن است نیاز به ثبت نام کارگزار-معاملهگر داشته باشد یا خیر».

این بیانیه نشان میدهد که تحت این فرض که تراکنشها کاملاً توسط کاربران آغاز و کنترل میشوند، ارائهدهندگان خدمات غیرمتصدی که رابطهای بیطرف ارائه میدهند، ممکن است نیازی به ثبت نام به عنوان کارگزار-معاملهگر یا صرافی نداشته باشند.

میکسین یک کیف پول غیرمتمرکز و خودکفا با حریم خصوصی است که برای ارائه خدمات مدیریت داراییهای دیجیتال ایمن و کارآمد طراحی شده است.

قابلیتهای اصلی آن عبارتند از:

· تجمیع: ادغام داراییهای چند زنجیرهای و مسیریابی بین مسیرهای مختلف تراکنش برای سادهسازی عملیات کاربر

· دسترسی به نقدینگی بالا: اتصال به منابع مختلف نقدینگی، از جمله پروتکلهای غیرمتمرکز و بازارهای خارجی

· تمرکززدایی: دستیابی به کنترل کامل کاربر بر داراییها بدون تکیه بر واسطههای متولی

· حفاظت از حریم خصوصی: حفاظت از داراییها و دادهها از طریق MPC، CryptoNote و ارتباطات رمزگذاری شده سرتاسری

میکسین بیش از ۸ سال است که فعالیت میکند و از بیش از ۴۰ بلاکچین و بیش از ۱۰،۰۰۰ دارایی پشتیبانی میکند، با یک پایگاه کاربر جهانی بیش از ۱۰ میلیون نفر و مقیاس داراییهای خودکفا درون زنجیرهای بیش از ۱ میلیارد دلار.

۶۰۰ میلیون دلار در ۲۰ روز دزدیده شد و دوران هکرهای هوش مصنوعی در دنیای ارزهای دیجیتال آغاز شد.

سخنرانی ویتالیک ویتالیک در اجلاس وب ۳ هنگ کنگ ۲۰۲۶: چشمانداز نهایی اتریوم به عنوان «کامپیوتر جهانی» و نقشه راه آینده

چرا این موسسه هنوز میتواند ۱۵۰ درصد رشد کند در حالی که مقیاس سرمایهگذاران خطرپذیر پیشرو در حوزه ارزهای دیجیتال به طور قابل توجهی کاهش یافته است؟

کالبدشکافی کامل حادثه KelpDAO: چرا آوه، که در معرض خطر قرار نگرفته بود، در وضعیت بحرانی قرار گرفت؟

پس از یک تسویه ۲۹۰ میلیون دلاری در دیفای، آیا وعده امنیت همچنان برقرار است؟

پست ZachXBT شور و شوق RAVE را به صفر رساند، حقیقت پشت کنترل داخلی چیست؟

متن سخنرانی ویتالیک ویتالیک در کارناوال وب ۳ هنگ کنگ ۲۰۲۶: ما بر سر سرعت رقابت نمیکنیم؛ امنیت و تمرکززدایی هسته اصلی هستند.

تحلیل عمیق رویدادهای RAVE: فشار فروش، سقوط و مدلهای مالی کمی دستکاری نقدینگی

شبزندهداری آتشبس، ارتش آمریکا به کشتی ایرانی شلیک کرد | خلاصه صبحگاهی ریوایر نیوز

قیمت سهام فیگما بیش از 7 درصد کاهش یافت، آیا کلود دیزاین نابودگر خواهد بود؟

سقوط 10 درصدی و به دنبال آن بازگشت، بررسی بازار نفت در آخر هفته

ماسکوت اسپیسایکس: شهابسنگ با مسیر سریع ۱۷۰ میلیون دلاری، ناشی از رویای فضایی ناتمام

لایه 1 مرده است، اپچین باید ظهور کند

۵ بهترین عامل هوش مصنوعی در سال ۲۰۲۶: راهنمای مبتدی برای آینده خودگردان رمزارزها

۵ تا از بهترین رباتهای هوش مصنوعی در کریپتو برای سال ۲۰۲۶ را کشف کنید. یاد بگیرید که چگونه عاملهای DeFAI با رباتهای معاملاتی متفاوت هستند و پروژههای برتر مانند OpenClaw، Virtuals Protocol و ElizaOS را بررسی کنید.

اخبار صبح | Kelp DAO مورد حمله قرار گرفت و تقریباً ۲۹۲ میلیون دلار ضرر کرد؛ RaveDAO به شایعات دستکاری قیمت پاسخ داد؛ مایکل سیلور اطلاعات بیشتری در رابطه با Bitcoin Tracker منتشر کرد

هفتگی ETFهای کریپتو | هفته گذشته، ورود خالص سرمایه به ETFهای اسپات بیتکوین در ایالات متحده ۹۹۶ میلیون دلار بود؛ ورود خالص سرمایه به ETFهای اسپات اتریوم در ایالات متحده ۲۷۵ میلیون دلار بود.

پیشنمایش اخبار این هفته | کارناوال وب۳ هنگ کنگ ۲۰۲۶ رسماً برگزار شد؛ ترامپ میزبان ناهار برای دارندگان توکن TRUMP

میکسین قراردادهای دائمی با حاشیه سود USTD را راهاندازی کرده و معاملات مشتقات را به عرصه چت آورده است.

کیف پول رمزنگاری Mixin با محوریت حریم خصوصی، امروز از راهاندازی قرارداد دائمی مبتنی بر U خود (یک مشتقه با قیمت USDT) خبر داد. برخلاف صرافیهای سنتی، میکسین با «رهاسازی» معاملات مشتقه از موتورهای تطبیق ایزوله و ادغام آن در محیط پیامرسان فوری، رویکرد جدیدی را در پیش گرفته است.

کاربران میتوانند مستقیماً در داخل برنامه با اهرم تا ۲۰۰ برابر، موقعیتهایی را باز کنند، ضمن اینکه موقعیتها را به اشتراک میگذارند، در مورد استراتژیها بحث میکنند و معاملات را در جوامع خصوصی کپی میکنند. معاملات، تعامل اجتماعی و مدیریت دارایی در یک رابط کاربری واحد ادغام شدهاند.

میکسین، بر اساس معماری غیرمتولی خود، موانع موجود در فرآیند سنتی ثبتنام را از بین برده و به کاربران اجازه میدهد بدون تأیید هویت، در معاملات قراردادی دائمی شرکت کنند.

فرآیند معاملات به پنج مرحله سادهسازی شده است:

· دارایی معاملاتی را انتخاب کنید

· انتخاب بلند یا کوتاه

· اندازه موقعیت ورودی و اهرم

· جزئیات سفارش را تأیید کنید

· تأیید و باز کردن موقعیت

این رابط کاربری، تجسم بلادرنگ قیمت، موقعیت و سود و زیان (PnL) را فراهم میکند و به کاربران امکان میدهد بدون جابجایی بین ماژولهای مختلف، معاملات را انجام دهند.

میکسین مستقیماً ویژگیهای اجتماعی را در محیط معاملات مشتقات ادغام کرده است. کاربران میتوانند انجمنهای معاملاتی خصوصی ایجاد کنند و در مورد موقعیتهای لحظهای با یکدیگر تعامل داشته باشند:

· گروههای خصوصی رمزگذاری شده سرتاسری با پشتیبانی تا 1024 عضو

· ارتباط صوتی رمزگذاری شده سرتاسری

· اشتراکگذاری موقعیت با یک کلیک

· کپی کردن معاملات با یک کلیک

در سمت اجرا، میکسین نقدینگی را از منابع متعدد جمعآوری میکند و از طریق یک رابط معاملاتی یکپارچه به پروتکل غیرمتمرکز و نقدینگی بازار خارجی دسترسی پیدا میکند.

با ترکیب تعامل اجتماعی با اجرای معاملات، Mixin به کاربران این امکان را میدهد که در یک محیط واحد، همکاری، اشتراکگذاری و استراتژیهای معاملاتی را فوراً اجرا کنند.

میکسین همچنین یک سیستم تشویقی برای ارجاع بر اساس رفتار معاملاتی معرفی کرده است:

· کاربران میتوانند با کد دعوت عضو شوند

· تا 60٪ از کارمزد معاملات به عنوان پاداش معرفی

· مکانیزم تشویقی طراحی شده برای درآمدهای بلندمدت و پایدار

این مدل با هدف گسترش شبکه مبتنی بر کاربر و رشد ارگانیک طراحی شده است.

تراکنشهای مشتقه میکسین بر روی زیرساخت کیف پول خودکفا موجود آن ساخته شدهاند و ویژگیهای اصلی آن عبارتند از:

· تفکیک حساب تراکنش و ذخیره دارایی

· کنترل کامل کاربر بر داراییها

· پلتفرم از وجوه کاربران نگهداری نمیکند

· مکانیسمهای حفظ حریم خصوصی داخلی برای کاهش افشای دادهها

هدف این سیستم ایجاد تعادل بین کارایی تراکنشها، امنیت داراییها و حفاظت از حریم خصوصی است.

در شرایطی که قراردادهای دائمی به یک ابزار معاملاتی رایج تبدیل میشوند، میکسین با کاهش موانع و افزایش ویژگیهای اجتماعی و حریم خصوصی، در حال بررسی مسیر توسعه متفاوتی است.

این پلتفرم نه تنها تراکنشها را به عنوان اقدامات اجرایی میبیند، بلکه آنها را به عنوان یک فعالیت شبکهای نیز در نظر میگیرد: تراکنشها دارای ویژگیهای اجتماعی هستند، استراتژیها را میتوان به اشتراک گذاشت و روابط بین افراد نیز بخشی از سیستم مالی میشود.

طراحی Mixin بر اساس یک مدل آغاز شده توسط کاربر و کنترل شده توسط کاربر است. این پلتفرم نه داراییها را نگهداری میکند و نه تراکنشها را از طرف کاربران انجام میدهد.

این مدل با بیانیهای که توسط ایالات متحده صادر شده است، همسو است. کمیسیون بورس و اوراق بهادار (SEC) در ۱۳ آوریل ۲۰۲۶، با عنوان «بیانیه کارکنان در مورد اینکه آیا رابط کاربری جزئی مورد استفاده در آمادهسازی معاملات اوراق بهادار ارزهای دیجیتال ممکن است نیاز به ثبت نام کارگزار-معاملهگر داشته باشد یا خیر».

این بیانیه نشان میدهد که تحت این فرض که تراکنشها کاملاً توسط کاربران آغاز و کنترل میشوند، ارائهدهندگان خدمات غیرمتصدی که رابطهای بیطرف ارائه میدهند، ممکن است نیازی به ثبت نام به عنوان کارگزار-معاملهگر یا صرافی نداشته باشند.

میکسین یک کیف پول غیرمتمرکز و خودکفا با حریم خصوصی است که برای ارائه خدمات مدیریت داراییهای دیجیتال ایمن و کارآمد طراحی شده است.

قابلیتهای اصلی آن عبارتند از:

· تجمیع: ادغام داراییهای چند زنجیرهای و مسیریابی بین مسیرهای مختلف تراکنش برای سادهسازی عملیات کاربر

· دسترسی به نقدینگی بالا: اتصال به منابع مختلف نقدینگی، از جمله پروتکلهای غیرمتمرکز و بازارهای خارجی

· تمرکززدایی: دستیابی به کنترل کامل کاربر بر داراییها بدون تکیه بر واسطههای متولی

· حفاظت از حریم خصوصی: حفاظت از داراییها و دادهها از طریق MPC، CryptoNote و ارتباطات رمزگذاری شده سرتاسری

میکسین بیش از ۸ سال است که فعالیت میکند و از بیش از ۴۰ بلاکچین و بیش از ۱۰،۰۰۰ دارایی پشتیبانی میکند، با یک پایگاه کاربر جهانی بیش از ۱۰ میلیون نفر و مقیاس داراییهای خودکفا درون زنجیرهای بیش از ۱ میلیارد دلار.