فدرال رزرو نرخ بهره را بدون تغییر نگه داشت و بازارها را به دنیای "دو سرعته" فرستاد

عنوان اصلی: "پس از اینکه فدرال رزرو ترمز را کشید، بازار تغییرات شدیدی را تجربه کرد"

نویسنده اصلی: seed.eth, Bitpush News

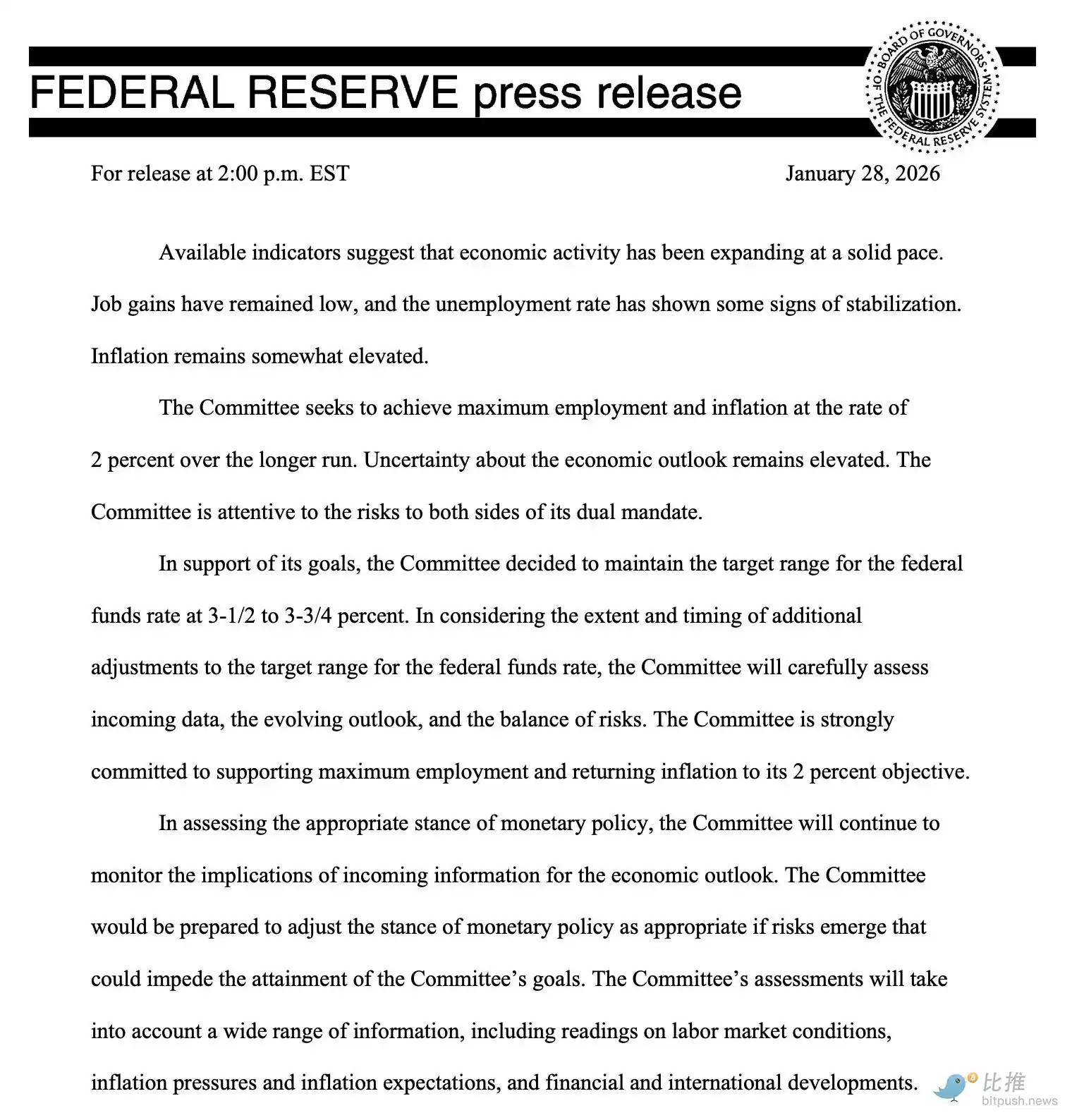

پس از سه کاهش متوالی نرخ بهره، فدرال رزرو سرانجام در اولین نشست سیاست پولی خود در سال 2026 "دکمه توقف" را فشار داد.

در ساعات اولیه پنجشنبه به وقت پکن، فدرال رزرو اعلام کرد که محدوده هدف برای نرخ بهره وجوه فدرال را در 3.5% تا 3.75% حفظ خواهد کرد. این تصمیم تا حدودی "تخت" با انتظارات بیش از 97% بازار مطابقت داشت. با این حال، این تصمیم همچنین شکافهای ظریفی را در سیاست نشان داد: دو مقام فدرال رزرو مخالفت کردند و به ادامه کاهش نرخ بهره به میزان 25 واحد پایه رأی دادند.

کفش افتاد، اما جهت همچنان نامشخص است

در بیانیه سیاست خود، فدرال رزرو به استفاده از زبان نسبتاً محتاطانه خود ادامه داد: اقتصاد همچنان در "گسترش جامد" است، تورم "تعدیل شده اما همچنان بالاتر از هدف است"، نشانههایی از سرد شدن در بازار کار وجود دارد، اما هنوز ریسک سیستمی ایجاد نکرده است. پیام اصلی واضح است—سیاست پولی از مرحله "تعدیل فعال" به مرحله "اعتبارسنجی مشاهده" منتقل شده است.

شایان ذکر است که اجماع کاملی در کمیته بازار آزاد فدرال وجود ندارد. دو عضو به ادامه کاهش نرخ بهره رأی دادند که نشاندهنده واگرایی در جهتگیری سیاست بین تعدیل تورم و کندی اقتصادی است. با این حال، به طور کلی، فدرال رزرو به وضوح بیمیلی خود را برای ایجاد تعهدات سیاستی جدید در محیط فعلی نشان داد و تصمیمگیری را به دادههای آینده موکول کرد.

این موضع لحن بازار را تعیین کرده است: در کوتاهمدت هیچ راهنمایی جهتدار واضحی وجود نخواهد داشت و قیمتگذاری داراییها بیشتر حول "تغییرات مورد انتظار" میچرخد تا "تغییرات سیاستی".

قیمتگذاری فعلی بازار نرخ وجوه فدرال نشان میدهد که سرمایهگذاران به طور کلی انتظار دارند نرخها در این سه ماهه بدون تغییر باقی بمانند، به طوری که اولین کاهش نرخ بهره اکنون به ژوئن امسال اشاره دارد و بازار همچنین انتظار توقف احتمالی در چرخه کاهش نرخ بهره تا سال 2027 را دارد.

با این حال، هنوز تفاوتهای قابل توجهی بین موسسات در مورد مسیر نرخ بهره پس از این سه ماهه وجود دارد: مورگان استنلی، سیتیگروپ و گلدمن ساکس کاهش نرخ بهره را در ژوئن و سپتامبر پیشبینی میکنند، بارکلیز معتقد است ممکن است کاهشهایی در ژوئن و دسامبر وجود داشته باشد، در حالی که جیپی مورگان انتظار خود را برای عدم تغییر نرخ در طول سال حفظ میکند.

بازارهای کلان: طلا به تنهایی میدرخشد، در حالی که سایر داراییها آرام هستند

اگر تصمیم فدرال رزرو به خودی خود تلاطم زیادی ایجاد نکرد، واگرایی در عملکرد داراییها سیگنالی است که شایسته توجه واقعی است.

پس از اعلام تصمیم نرخ بهره، قیمت اسپات طلا به شدت افزایش یافت و برای اولین بار از مرز 5500 دلار در هر اونس عبور کرد. تنها در چهار روز معاملاتی، قیمت طلا از کمی کمتر از 5000 دلار تا بالا افزایش یافت و سطوح چند صد دلاری متعددی را شکست، با مجموع افزایش بیش از 500 دلار و سود هفتگی 10%. این سرعت و بزرگی، طلا را به ستاره بیچون و چرای بازار جهانی فعلی تبدیل کرده است.

تقویت طلا صرفاً ناشی از منطق معاملات نرخ بهره نیست. با وجود اینکه فدرال رزرو کاهش نرخ بهره خود را متوقف کرده است، پس از یک دوره تسهیل مداوم، سیاست پولی اکنون به محدوده خنثی نزدیک میشود و محدودیت حاشیهای نرخهای بهره واقعی را کاهش میدهد. در همین حال، ترکیبی از تابآوری تورم، اصطکاکهای تجاری، عدم قطعیت سیاسی و بازیهای سیاست جهانی همچنان ریسکگریزی را تقویت کرده است. در میان لایههای متعدد عدم قطعیت، صندوقها سنتیترین و پذیرفتهشدهترین دارایی امن را انتخاب کردهاند.

در تضاد شدید با طلا، سایر داراییها عملکرد ضعیفی نشان دادهاند. سهام ایالات متحده نوسانات محدودی را پس از تصمیم حفظ کردهاند، بدون اینکه هیچ شکست روندداری را نشان دهند؛ شاخص دلار آمریکا نوسانات محدودی داشته است؛ بازده اوراق قرضه ایالات متحده تعدیلهای جزئی داشته اما به یک روند ریسکگریزی سیستمی تبدیل نشده است.

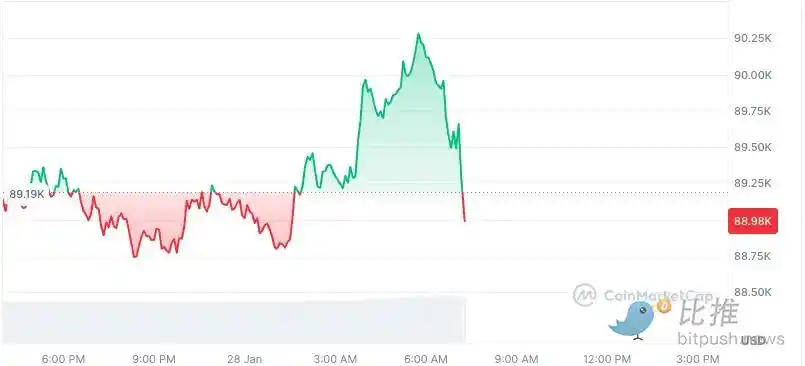

همین امر در مورد داراییهای ارز دیجیتال نیز صادق است. پس از اعلام خبر، قیمت بیتکوین به طور خلاصه از 89,600 دلار به سطح 89,000 دلار کاهش یافت، سپس به سرعت به حدود 89,300 دلار بازگشت. نوسان قیمت کمتر از 1% بود. اتریوم (ETH) در حدود مرز 3,000 دلار باقی ماند، در حالی که آلتکوینهای اصلی مانند Solana و XRP نیز در محدودههای تثبیت قبلی خود باقی ماندند.

بازار پاسخ را به سادهترین شکل ممکن داده است: وقتی جهت نامشخص است، طلا به مرکز صحنه بازگردانده میشود، در حالی که سایر داراییها وارد حالت انتظار میشوند.

سوالی مهمتر از کاهش نرخ بهره: چه کسی مرحله بعدی فدرال رزرو را شکل خواهد داد؟

پس از اتخاذ تصمیم نرخ بهره، تمرکز بازار به سرعت تغییر کرد. به جای "چه زمانی نرخها کاهش مییابد"، سرمایهگذاران شروع به تمرکز بر سوال دیگری کردند: چه کسی مرحله بعدی فدرال رزرو را رهبری خواهد کرد؟

طبق آخرین دادههای Polymarket، در بازار شرطبندی "چه کسی را ترامپ برای ریاست فدرال رزرو نامزد خواهد کرد"، چندین نامزد از نظر شانس پیش افتادهاند:

ریک ریدر (Rick Rieder): "عملگرای" مورد علاقه بازار (حدود 34%)

در حال حاضر، بالاترین احتمال شرطبندی برای ریک ریدر است، با نرخ حمایت حدود 34%، که نشاندهنده افزایش قابل توجه اخیر است.

ریدر در حال حاضر به عنوان مدیر ارشد سرمایهگذاری جهانی برای درآمد ثابت در بلکراک خدمت میکند، با سابقه طولانی در مشارکت عمیق در بازار اوراق قرضه و تصمیمات تخصیص داراییهای کلان، که به عنوان یکی از معدود افرادی که واقعاً "ساختار سیاست-بازار-تامین مالی" را در بر میگیرد، دیده میشود. دیدگاههای عمومی او اغلب بر ثبات بازار مالی، کارایی انتقال سیاست و اجتناب از شوکهای سیستمی غیرضروری تأکید دارد.

از نظر بازار، اگر ریدر رئیس فدرال رزرو شود، به این معنی است که تصمیمات بانک مرکزی به شرایط مالی و سیگنالهای قیمت دارایی توجه بیشتری خواهد کرد و انعطافپذیری سیاست را در محدوده تورم حفظ میکند. این انتظار توضیح میدهد که چرا او در بازار پیشبینی حمایت مالی بیشتری به دست میآورد—شرطبندی روی "قابلیت پیشبینی" و "دوستدار بازار بودن".

کوین وارش (Kevin Warsh): مدافع نظم و اعتبار (حدود 28%)

در جایگاه دوم، کوین وارش، فرماندار سابق فدرال رزرو قرار دارد که در حال حاضر شانس شرطبندی حدود 28% دارد.

وارش به دلیل موضع روشن و رویکرد سختگیرانه خود شناخته شده است، که بر اعتبار بانک مرکزی و نظم بلندمدت در مورد تورم تأکید دارد. او بارها نگرانیهای خود را در مورد سیاستهای بیش از حد تسهیلی ابراز کرده است و به عنوان نماینده کلیدی دیدگاه سنتی هاوکیش (شاهین) دیده میشود.

اگر وارش در نهایت پیروز شود، بازار به طور کلی انتظار دارد که فدرال رزرو در سرعت کاهش نرخ بهره، تحمل قیمت دارایی و ارتباطات سیاستی محتاطتر باشد. این سبک معمولاً برای مهار انتظارات تورمی مطلوب است اما همچنین به این معنی است که داراییهای ریسکی باید با یک محیط مالی سختگیرانهتر سازگار شوند.

کریستوفر والر (Christopher Waller): فرماندار آکادمیک فدرال رزرو (حدود 20%)

فرماندار فعلی فدرال رزرو، کریستوفر والر، شانس شرطبندی حدود 20% دارد و در جایگاه سوم قرار دارد.

والر دارای پیشینه آکادمیک قوی، منطق سیاستی روشن است و مدتهاست که به عنوان تأثیرگذارترین "هاوک" (شاهین) در فدرال رزرو (حمایت از نرخ بهره بالاتر برای مهار تورم) دیده میشود. با این حال، در این نشست FOMC، او رأی مخالف به حمایت از ادامه کاهش نرخ بهره داد، که نشان میدهد او معتقد است تورم دیگر یک تهدید اصلی نیست یا تحت فشار سیاسی/اقتصادی قابل توجهی قرار دارد.

اگر والر مسئولیت را بر عهده بگیرد، فدرال رزرو ممکن است وزن بیشتری به اهداف اشتغال و رشد بدهد، با سرعت سیاستی نسبتاً منعطف. با این حال، اینکه آیا او میتواند استقلال بانک مرکزی را در یک محیط بسیار سیاسیشده حفظ کند، همچنان کانون توجه بازار است.

آیا بیتکوین روند نزولی خود را ادامه خواهد داد؟

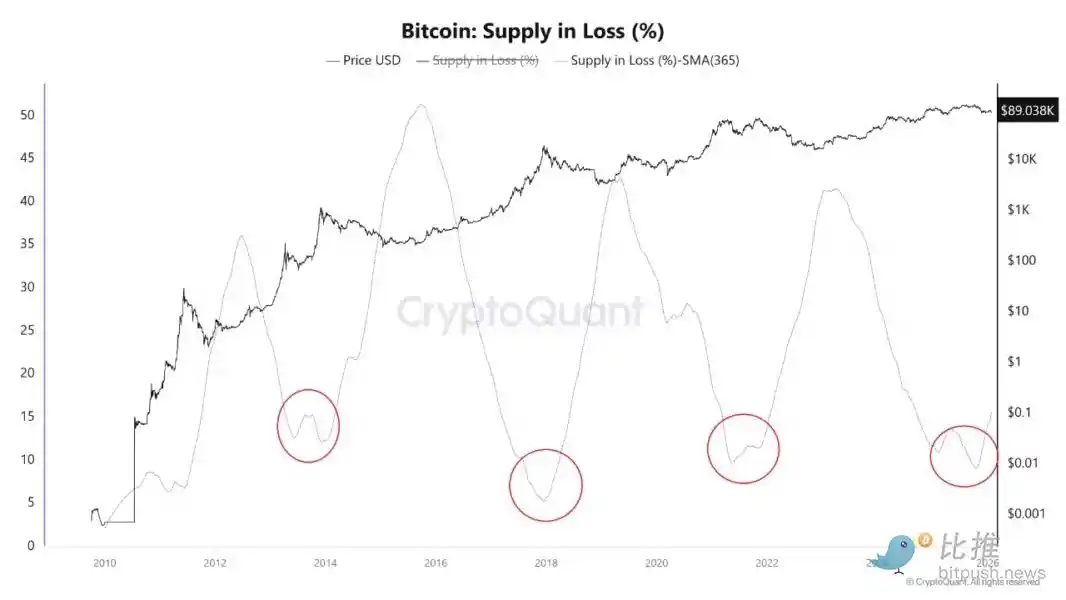

در میان افزایش عدم قطعیت کلان، دادههای on-chain شروع به آشکار کردن سیگنالهای نگرانکننده کردهاند.

آخرین تحلیل CryptoQuant نشان میدهد که میانگین متحرک 365 روزه بیتکوین "عرضه در زیان" (Supply in Loss) روند صعودی دارد. این شاخص برای اندازهگیری درصد بیتکوینهایی که در حال حاضر با قیمتی کمتر از آخرین حرکت on-chain خود قیمتگذاری شدهاند استفاده میشود و به عنوان ابزاری حیاتی برای مشاهده تغییرات ساختار بازار عمل میکند.

هنگامی که بیتکوین در اکتبر سال گذشته به بالاترین حد خود یعنی 126,000 دلار رسید، این شاخص به پایینترین سطح چرخه سقوط کرد که نشاندهنده وضعیت بازار بسیار سودآور بود. با این حال، با عقبنشینی قیمت، عرضه در زیان شروع به افزایش پیوسته کرد که نشان میدهد زیانها به تدریج از معاملهگران کوتاهمدت به دارندگان بلندمدتتر گسترش مییابد.

از دیدگاه تاریخی، چنین تغییر جهتی اغلب در مراحل اولیه انتقال بازار صعودی به نزولی رخ میدهد. با این حال، مهم است که تأکید کنیم این شاخص هنوز وارد "محدوده تسلیم" معمولی نشده است و بیشتر شبیه یک سیگنال ریسک به نظر میرسد تا تأیید روند.

این بدان معناست که وضعیت فعلی بیتکوین بیشتر شبیه به هضم در سطح بالا و سازماندهی مجدد ساختاری است تا اینکه قبلاً وارد مرحله کاهش بازار نزولی واضح شده باشد. اینکه آیا این به یک اصلاح عمیقتر تبدیل خواهد شد یا خیر، همچنان به شدت به نقدینگی کلان و جریانهای مالی بعدی بستگی دارد. گیب سلبی، رئیس تحقیقات در CF Benchmarks، اظهار داشت: "کاتالیزورهای صعودی کوتاهمدت بیتکوین همچنان وجود دارند اما به طور فزایندهای به سمت عوامل سیاسی متمایل میشوند تا عوامل پولی."

خلاصه: عدم قطعیت کلان، تغییرات ساختاری، بازار منتظر پاسخ است

به طور کلی، این دور از تغییر بازار عمدتاً توسط یک رویداد واحد هدایت نمیشود بلکه نتیجه عوامل متعددی است که با هم کار میکنند؛ صندوقها در عدم قطعیت طلا را در آغوش میگیرند و احساسات ریسکگریزی را به خط مقدم میرانند. گامهای بعدی بیتکوین همچنان منتظر همگرایی بیشتر سیگنالهای کلان و چرخهای است.

ممکن است شما نیز علاقهمند باشید

مدیرعامل Sharplink: آینده Ethereum در حال رقم خوردن است

از ابزارهای قمار تا ماشینهای جهانی قیمتگذاری: دیدگاه رهبر NYSE درباره Hyperliquid

یک دهه از سه موج توکنیزهسازی سهام در واقعیت Bitget: یک کاوش مالی ناتمام

آیا هکرها و مقررات، DeFi را نابود کردند؟

کریس لی: از پیشگامان کریپتو تا سرمایهگذاریهای کلان در سه غول صنعت حافظه، پیشبینی اصلاح بازار گاوی هوش مصنوعی، Web4 و فرصتها برای نسل جوان

برای قدم زدن در مسیر متفاوت Proof of Talk 2026 آمادهاید؟ به WEEX Labs در پاریس بپیوندید

اخبار صبح | همکاری Coinbase با بانک Standard Chartered برای گسترش کانالهای فیات چند ارزی؛ ورود Sharplink و Forward به شاخص راسل؛ احتمال صدور استیبلکوین توسط جیپیمورگان در آینده

رتبهبندی هه ییدنگ: حالا که اینجایی، بهتر است امتحانش کنی

دوران آربیتراژ رگولاتوری به پایان رسیده و ارزش مجوزهای صرافیهای ارز دیجیتال به شدت مورد رقابت است

شش شکایت عمده از یک توسعهدهنده اتریوم

حقیقت پرداختهای جهانی توسط Airwallex فاش شد

قسم سوم WEEX GOGOGO|مسیر لالیگا به سوی طلا – ۶ لحظه انفجاری، ۱ بلیت جام جهانی و شبی که هرگز فراموش نخواهد شد

چگونه Micron به ارزش بازار یک تریلیون دلاری دست یافت، در حالی که Samsung به چرخههای فناوری و Hynix به HBM متکی است؟

۲ سال، ۲۲۵ برابر بازدهی؟ رونمایی از تکنیک سرمایهگذاری «گلوگاه» هوش مصنوعی توسط پژوهشگر مرموز، Serenity

همکاری B.AI با BNB Chain برای راهاندازی جشن «یارانه توکن هوش مصنوعی میلیاردی» و شعلهور کردن اکوسیستم عاملهای هوشمند درونزنجیرهای

جنون تریلیون دلاری فروش حافظه؛ سود حاصل از خرید حافظه نصف شد

گزارش صبحگاهی | راهاندازی ابزار تحقیقاتی DYOR توسط Binance؛ راهاندازی پلتفرم استخدامی YZi Talent توسط YZi Labs؛ ویتالیک اعلام کرد که بنیاد اتریوم «کوچکسازی» شده و فروش ETH را کاهش میدهد