Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Comment la Réserve fédérale de 2026 influencera-t-elle l'espace crypto ?

Titre original : 2026 : L'année du changement de régime de la Fed

Auteur original : @krugermacro

Traduction : Peggy, BlockBeats

Note de l'éditeur : En 2026, la Réserve fédérale pourrait connaître un véritable « changement de régime ». Si Hassett devient président, la politique monétaire pourrait passer de l'approche prudente de l'ère Powell à une trajectoire de réduction des taux plus agressive et à un cadre axé sur la « croissance d'abord ». Les taux à court terme, les attentes à long terme et la tarification inter-actifs seront tous contraints de se réévaluer. Cet article souligne la logique clé et l'impact sur le marché de ce tournant potentiel. Le thème de trading de l'année prochaine ne concerne pas seulement les baisses de taux, mais une toute nouvelle Fed.

Voici le texte original :

La Réserve fédérale telle que nous la connaissons prendra fin en 2026.

Le moteur le plus important des rendements d'actifs l'année prochaine sera la « Nouvelle Fed » – plus précisément, le changement de paradigme politique apporté par un président nouvellement nommé par Trump.

Kevin Hassett est devenu le candidat le plus probable au poste de président de la Fed que Trump est susceptible de nommer (au 2 décembre, le marché de prédiction Kalshi donne une probabilité de 70 %). Hassett est l'actuel directeur du Conseil économique national, un économiste de l'offre et un fidèle partisan de longue date de Trump. Il prône l'idée de la « croissance d'abord », estimant que puisque la lutte contre l'inflation a été largement gagnée, maintenir des taux d'intérêt réels élevés n'est plus économiquement rationnel mais une position politiquement obstinée. S'il prend ses fonctions, cela signifiera un changement de régime décisif : la Fed passera de l'ère de prudence technocratique de Powell à un cadre politique visant plus explicitement à réduire les coûts d'emprunt et à faire avancer le programme économique du président.

Pour comprendre le régime politique qu'il établira, on peut examiner directement ses déclarations publiques cette année sur les taux et la Fed :

« Si la Fed ne baisse pas les taux en décembre, la seule explication est un biais partisan anti-Trump. » (21 novembre)

« Si j'étais au FOMC, je serais plus enclin à voter pour une baisse des taux, alors que Powell le serait moins. » (12 novembre)

« Je suis d'accord avec Trump : les taux peuvent être considérablement abaissés. » (12 novembre)

« Les trois baisses de taux attendues ne sont qu'un début. » (17 octobre)

« J'espère que la Fed continuera à baisser agressivement les taux. » (2 octobre)

« La direction des baisses de taux d'intérêt de la Fed est correcte, les taux devraient être plus bas. » (18 septembre)

« Les points de vue de Powell et de Trump sur les taux sont corrects. » (23 juin)

Si la position est cartographiée sur une échelle de 1 à 10, de colombe à faucon (1 = le plus colombe, 10 = le plus faucon), Hassett est probablement autour de 2.

S'il est nommé, Hassett prendra la position de Milan en tant que gouverneur de la Fed en janvier, car le mandat court de Milan doit se terminer. Ensuite, en mai, le mandat de Powell étant terminé, il sera promu président ; Powell devrait démissionner de son siège de gouverneur après avoir annoncé son intention, créant une vacance pour que Trump nomme Warsh.

Bien que Warsh soit actuellement le principal concurrent de Hassett pour la présidence, ce texte suppose qu'il sera finalement assimilé au système, agissant comme une partie de la force réformiste. En tant qu'ancien gouverneur de la Fed, Warsh a publiquement « fait campagne » pour une plateforme de réforme structurelle, appelant explicitement à la reconstruction d'un « nouvel accord Trésor-Fed » et critiquant la direction actuelle de la Fed pour « s'être rendue à la tyrannie du statu quo ». Surtout, Warsh estime que le boom de productivité actuel piloté par l'IA est intrinsèquement déflationniste, ce qui implique que la Fed commet une erreur politique en maintenant une position de resserrement.

Nouvel équilibre des pouvoirs

Dans cette architecture, la version Trump de la Fed formera une équipe centrale dominante et colombe, avec une voie viable pour obtenir des votes sur la plupart des questions d'assouplissement. Cependant, ce n'est pas fait, car un consensus devra encore être atteint, et le degré de colombe est également incertain.

➤ Noyau colombe (4 personnes) :

Hassett (Président), Warsh (Gouverneur), Waller (Gouverneur), Bowman (Gouverneur)

➤ Contestables (6 personnes) :

Cook (Gouverneur), Barr (Gouverneur), Jefferson (Gouverneur), Kashkari (Minneapolis), Williams (New York), A. Paulson (Philadelphie)

➤ Faucon (2 personnes) :

Hammack (Cleveland), Logan (Dallas)

Cependant, si Powell choisit de ne pas démissionner de son siège de gouverneur (bien qu'historiquement, cela soit très peu probable — un président sortant démissionne presque toujours, par exemple, Yellen a démissionné 18 jours après la nomination de Powell), ce serait un scénario extrêmement baissier. Parce que cela bloquerait non seulement la vacance de Warsh, mais ferait également de Powell un « président de l'ombre », exerçant une attraction et une influence plus fortes sur les membres du FOMC en dehors du noyau colombe.

Chronologie : Quatre étapes de la réaction du marché

Sur la base de tous les facteurs ci-dessus, la réaction du marché passera généralement par quatre étapes distinctes :

1. (Décembre / Janvier de l'année suivante) Optimisme immédiat après la nomination de Hassett. Dans les semaines suivant la confirmation, les actifs à risque accueilleront un nouveau président considéré comme décisif, colombe et loyal.

2. Si Powell n'annonce pas sa démission dans les trois semaines, un sentiment croissant de malaise s'installera. Chaque jour de retard réactivera le risque extrême de « et s'il ne démissionnait pas ? »

3. Lorsque Powell annoncera sa démission, le marché connaîtra une vague d'euphorie.

4. À l'approche de la réunion du FOMC de juin 2026, présidée pour la première fois par Hassett, le sentiment du marché sera à nouveau tendu.

Les investisseurs seront très attentifs à toutes les remarques publiques des membres du FOMC (qui s'exprimeront fréquemment, fournissant des indices sur leurs processus de réflexion et leurs penchants).

Risque : Un comité divisé

Dans un scénario où le prétendu « vote pivot » du président (qui n'existe pas réellement) n'est pas présent, Hassett doit gagner des débats au sein du FOMC pour obtenir une majorité.

Si chaque décision de baisse des taux de 50 pb n'est adoptée que par une courte marge de 7-5, cela sera érosif pour les institutions : signalant au marché que le président est plus un mandataire politique qu'un économiste indépendant.

Un scénario plus extrême serait : une égalité à 6-6, ou un vote de 4-8 contre les baisses de taux.

Ce serait catastrophique.

Les détails spécifiques du vote seront publiés dans les procès-verbaux de la réunion du FOMC trois semaines après chaque réunion, faisant de la publication des procès-verbaux un événement important qui fait bouger le marché.

Quant à ce qui se passera après la réunion initiale, cela reste une grande inconnue.

Mon évaluation de base est qu'avec un soutien stable de 4 votes et une voie crédible pour obtenir 10 votes, Hassett sera en mesure de façonner un consensus colombe et de faire avancer son programme.

Implication : Le marché ne peut pas anticiper pleinement l'inclinaison colombe de la nouvelle Fed.

Réévaluation des taux d'intérêt

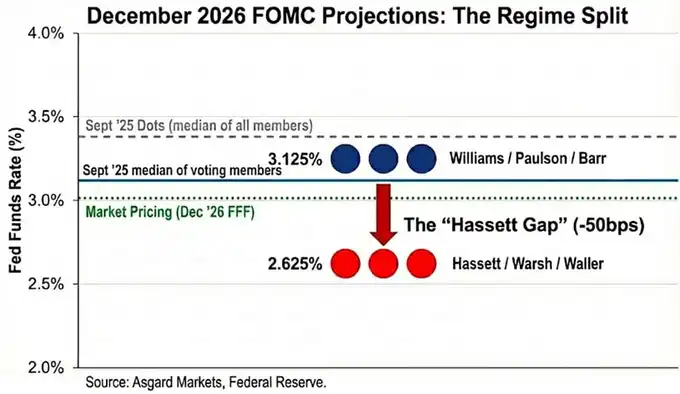

Le « dot plot » est une illusion.

Bien que la prévision médiane pour le taux d'intérêt de décembre 2026 publiée en septembre soit de 3,4 %, ce chiffre représente la médiane de tous les participants (y compris les membres faucons sans droit de vote).

Sur la base de l'analyse d'attribution des remarques publiques, j'estime que la véritable médiane des membres votants est nettement inférieure à 3,1 %.

En remplaçant Powell et Milan par Hassett et Warsh, l'image change encore.

Avec Milan et Waller agissant comme des mandataires pour un nouveau régime de « biais de baisse des taux colombe », la distribution des votes de 2026 présente toujours une forme bimodale, mais les deux sommets sont plus bas :

Williams / Paulson / Barr → 3,1 %

Hassett / Warsh / Waller → 2,6 %

J'ancre la cible de la nouvelle direction à 2,6 % pour m'aligner sur les prévisions officielles de Milan ; cependant, il convient de noter que Milan a publiquement déclaré que le « taux neutre » devrait se situer entre 2,0 % et 2,5 %, ce qui implique que la préférence du nouveau régime pourrait être plus colombe que ce qu'indique le « dot plot ».

Le marché a déjà commencé à refléter ce changement, avec la tarification actuelle (au 2 décembre) pour le taux d'intérêt de décembre 2026 à 3,02 %, mais il n'a pas entièrement intégré le changement de régime à venir. Si Hassett réussit à pousser le comité à baisser davantage les taux, l'extrémité courte de la courbe des rendements a encore environ 40 points de base de baisse.

De plus, si l'évaluation de Hassett sur la « désinflation côté offre » est correcte, l'inflation diminuera plus rapidement que le consensus du marché, forçant la Fed à baisser les taux davantage pour éviter un « resserrement passif » dû à la hausse des taux réels.

Implications inter-actifs

Bien que la réaction initiale du marché à la nomination de Hassett doive être « risk-on », une caractérisation plus précise de cette transition institutionnelle est la pentification par reflation :

Extrémité courte : Parier sur des baisses de taux agressives

Jeu de durée : Reflétant une croissance nominale plus élevée (et un risque d'inflation)

1. Taux

L'objectif de Hassett est de marier une « baisse de taux agressive en cas de récession » avec une « croissance de 3 %+ en période de boom ».

Si cette politique porte ses fruits : le rendement à 2 ans s'effondrera pour anticiper les baisses ; le rendement à 10 ans pourrait rester plus élevé en raison de la croissance structurelle et d'une prime de risque d'inflation plus élevée.

En termes simples : effondrement de l'avant, résilience de l'arrière et pentification de la courbe des rendements.

2. Actions

Selon Hassett, la position politique actuelle supprime les booms de productivité pilotés par l'IA.

Une fois en fonction : il ferait baisser les taux d'actualisation réels, incitant les actions de croissance à un rallye de hausse des valorisations.

Le plus grand risque n'est pas une récession mais une poussée des rendements à long terme, déclenchant éventuellement une « rébellion » du marché obligataire.

3. Or

Lorsque la Fed est politiquement en phase avec le gouvernement et donne explicitement la priorité à la croissance sur les cibles d'inflation, c'est le cas haussier classique pour les actifs tangibles.

Par conséquent : l'or devrait surperformer les bons du Trésor alors que les marchés se couvrent pour une répétition du « sur-assouplissement, erreur politique » de style années 70 dans le nouveau régime.

4. Bitcoin

Dans des circonstances normales, le Bitcoin serait l'expression la plus pure de ce commerce de « changement de régime ».

Cependant, après l'événement du 10 octobre, le Bitcoin a montré : un biais baissier clair ; des rallyes médiocres dans des périodes macro haussières ; des chutes cataclysmiques dans des périodes baissières ; la peur des « sommets de cycle de quatre ans » ; une crise d'identité narrative.

Je crois que d'ici 2026, la politique monétaire de Hassett, parallèlement au programme de déréglementation de Trump, sera suffisamment puissante pour outrepasser ce pessimisme auto-renforcé.

Note technique : À propos du Tealbook (prévisions internes de la Fed)

Le Tealbook est la prévision économique officielle du département de recherche de la Fed et forme la base statistique des débats du FOMC.

Il est supervisé par la Division de la recherche et des statistiques, qui compte plus de 400 économistes et est dirigée par le directeur Tevlin.

Comme la plupart des membres de l'équipe, Tevlin est keynésien, et le modèle de base de la Fed, FRB/US, est explicitement néo-keynésien.

Hassett pourrait nommer un économiste de l'offre pour diriger la division par un vote du Conseil.

Remplacer les modélisateurs keynésiens qui « pensent que la croissance apportera l'inflation » par des partisans de l'offre qui « pensent que la prospérité de l'IA apportera une pression déflationniste » changerait considérablement les prévisions.

Par exemple, si le modèle prédit que l'inflation passera de 2,5 % à 1,8 % en raison des gains de productivité,

les membres du FOMC qui n'étaient pas initialement aussi colombe seraient également plus enclins à soutenir des baisses de taux agressives.

Vous pourriez aussi aimer

L'essor et la résilience des plateformes crypto

Points clés : Les plateforme crypto jouent un rôle central dans la croissance et l'accessibilité des monnaies numériques...

Les traders crypto deviennent prudents et privilégient Bitcoin face à l'exposition aux altcoins risqués

Prédiction Bitcoin : BlackRock renforce son engagement crypto avec un nouvel ETF – Une invasion de Wall Street est-elle en cours ?

Points clés : BlackRock, le plus grand gestionnaire d'actifs au monde, a déposé une demande pour créer un ETF Ethereum avec staking…

Pourquoi la crypto est-elle en baisse aujourd'hui ? – 9 décembre 2025

Le prix d'Official Trump dépasse de 29,55 % la prévision de décembre 2025

Ondo Finance chute de 24.62% et prévision de marché pour décembre 2025

Prédiction du prix d'Arbitrum : le prix de l'ARB devrait chuter à 0,171970 $ d'ici le 14 décembre 2025

World Liberty Financial devrait chuter à 0,114447 $ d'ici le 14 décembre 2025

L'avenir du Trust Wallet Token : Prévision et analyse

Points clés : Le Trust Wallet Token (TWT) devrait atteindre 1,14 $ d'ici le 14 décembre 2025, malgré la tendance baissière actuelle…

BTCC s'intègre à TradingView, offrant des outils de trading professionnels à ses 10 millions d'utilisateurs

Ondo Finance : Naviguer dans des eaux volatiles dans la sphère crypto

Prévisions pour World Liberty Financial : Analyse de la dynamique de marché de WLFI d'ici décembre 2025

Prédiction du prix d'Aptos : le prix de l'APT devrait chuter à 1,45 $ d'ici le 14 décembre 2025

Aave devrait atteindre 222,50 $ d'ici le 14 décembre 2025

Aave connaît une tendance baissière avec des baisses de prix significatives l'année dernière. Le sentiment actuel du marché est marqué par une peur extrême.

Prédiction du prix d'Arbitrum : le prix de l'ARB devrait baisser d'ici décembre 2025

La plateforme crypto BTCC s'associe à TradingView pour améliorer les outils de trading de ses 10 millions d'utilisateurs

Prévision du prix de Trust Wallet Token : Une analyse détaillée

Ethereum Classic devrait atteindre 15,54 $ d'ici le 14 décembre 2025

L'essor et la résilience des plateformes crypto

Points clés : Les plateforme crypto jouent un rôle central dans la croissance et l'accessibilité des monnaies numériques...

Les traders crypto deviennent prudents et privilégient Bitcoin face à l'exposition aux altcoins risqués

Prédiction Bitcoin : BlackRock renforce son engagement crypto avec un nouvel ETF – Une invasion de Wall Street est-elle en cours ?

Points clés : BlackRock, le plus grand gestionnaire d'actifs au monde, a déposé une demande pour créer un ETF Ethereum avec staking…