L'intermédiaire le plus sûr de l'industrie des puces vient de prendre un virage très risqué

Entre 40 et 150 milliards de dollars, ce n'est pas une courbe de croissance, mais une auto-perturbation d'un modèle économique.

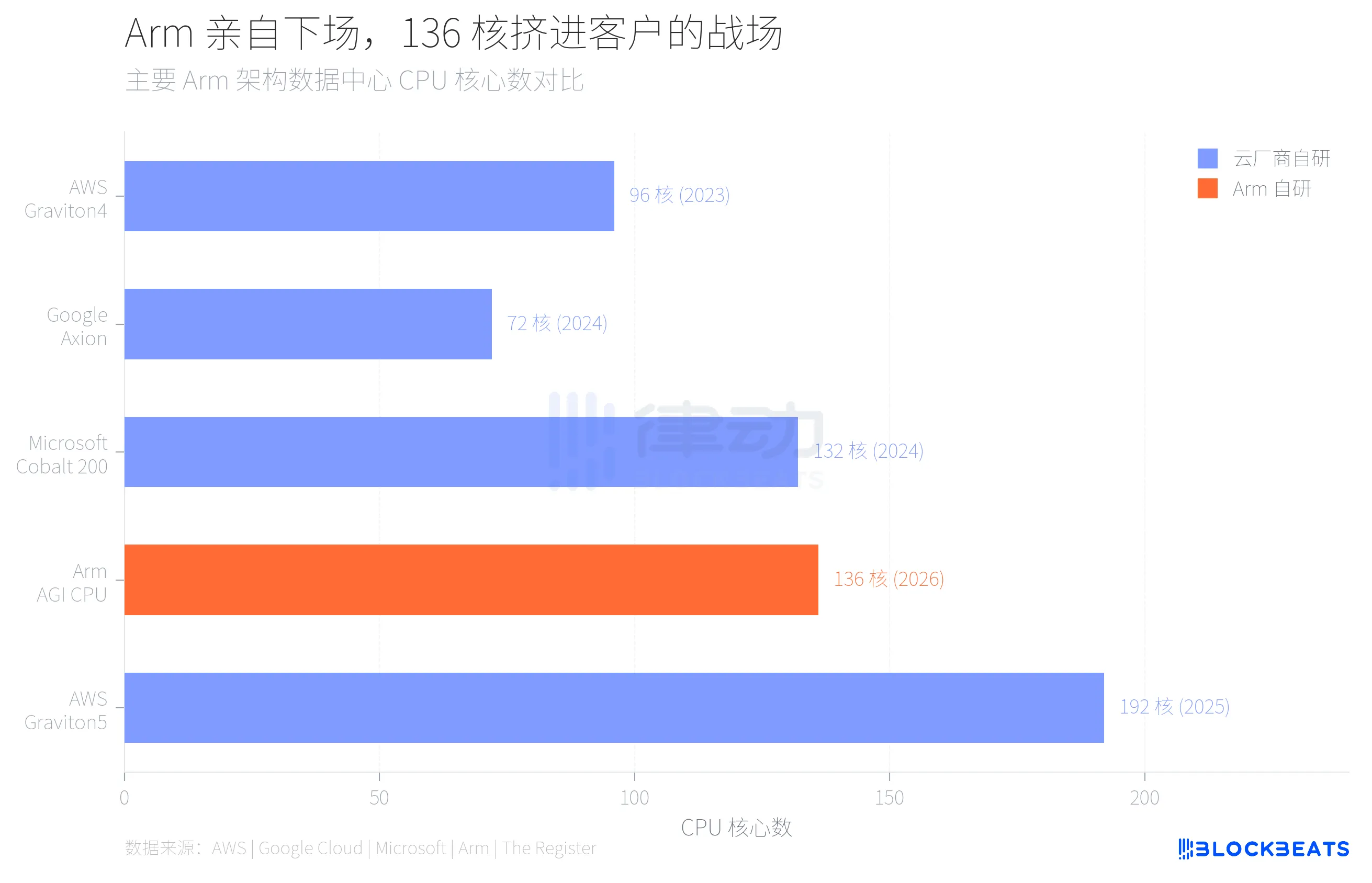

Le 24 mars, Arm a dévoilé son premier processeur de centre de données interne dans l'histoire de l'entreprise à San Francisco. Cette puce, nommée AGI CPU, dispose de 136 cœurs Neoverse V3, processus TSMC 3nm, TDP 300W, avec Meta comme premier client pour un déploiement à grande échelle dans l'année. OpenAI, Cerebras, Cloudflare, SAP et SK Telecom ont également été annoncés comme partenaires.

Le PDG d'Arm, Rene Haas, a fourni un ensemble de chiffres cibles lors de l'événement, indiquant que le secteur des puces devrait atteindre un chiffre d'affaires annuel de 15 milliards de dollars d'ici 2031, avec un chiffre d'affaires total de l'entreprise de 25 milliards de dollars et un bénéfice par action de 9 dollars.

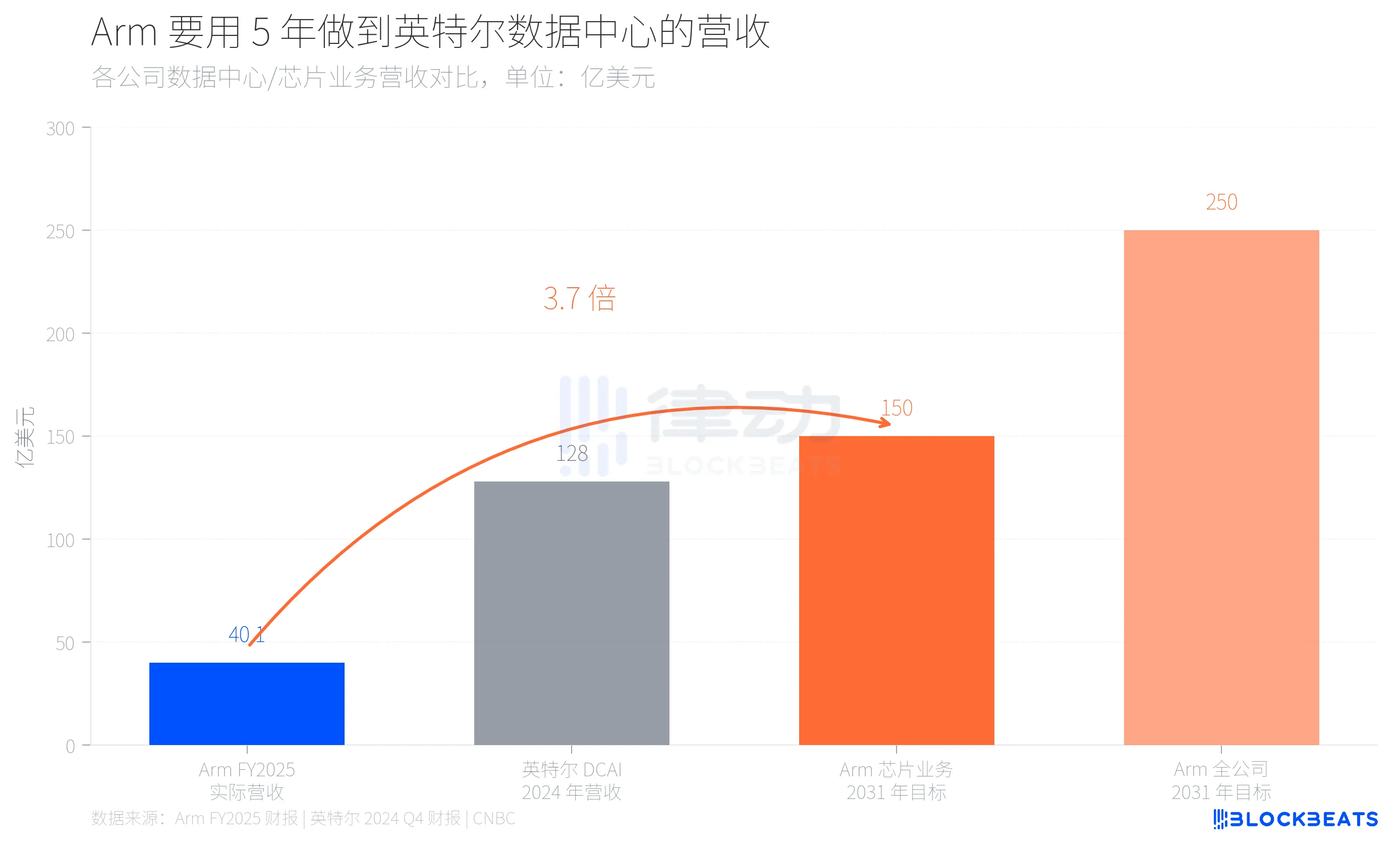

Que signifient ces chiffres ? Le chiffre d'affaires total de l'entreprise Arm pour l'exercice 2025 (se terminant en mars 2025) était de 40,07 milliards de dollars, selon les données du rapport annuel d'Arm, avec un chiffre d'affaires lié aux licences de 18,39 milliards de dollars, un chiffre d'affaires lié aux redevances de 21,68 milliards de dollars et une marge brute de 97 %. En d'autres termes, une entreprise avec un chiffre d'affaires annuel de 40 milliards de dollars vise à atteindre une échelle proche de l'ensemble de la division des centres de données d'Intel en seulement 5 ans grâce à une nouvelle activité unique. Selon le rapport financier du quatrième trimestre 2024 d'Intel, la division DCAI (Data Center and AI) d'Intel a réalisé un chiffre d'affaires annuel de 12,8 milliards de dollars en 2024.

De 40 milliards de dollars à 150 milliards de dollars, derrière le bond de 3,7x se cache la tentative d'Arm de se transformer d'une entreprise de licence de propriété intellectuelle pure à une entreprise hybride qui vend à la fois des plans de conception et des produits finis. Il n'y a aucun précédent dans l'industrie des puces.

Pourquoi Arm prend-elle ce risque ? La réponse se trouve dans sa liste de clients.

Au cours des trois dernières années, les plus grands clients de centres de données d'Arm ont fait la même chose. Selon les données publiques d'AWS, Amazon a migré plus de 50 % du calcul EC2 vers ses puces Graviton internes, la dernière Graviton5 disposant de 192 cœurs. Comme divulgué par Google Cloud, la puce Axion de Google a déjà migré plus de 30 000 applications internes, réalisant un gain d'efficacité énergétique de 80 %. Le Cobalt 200 de Microsoft est également basé sur l'architecture Arm Neoverse, le processus TSMC 3 nm, avec 132 cœurs.

Ces fournisseurs de services cloud utilisent tous la licence d'architecture d'Arm, mais les puces sont conçues, fabriquées et déployées par eux-mêmes. Arm perçoit des redevances et des royalties plutôt que des bénéfices sur les puces. À mesure que ces puces personnalisées consomment de plus en plus de puissance de calcul, le plafond des revenus d'Arm dans les centres de données devient plus évident.

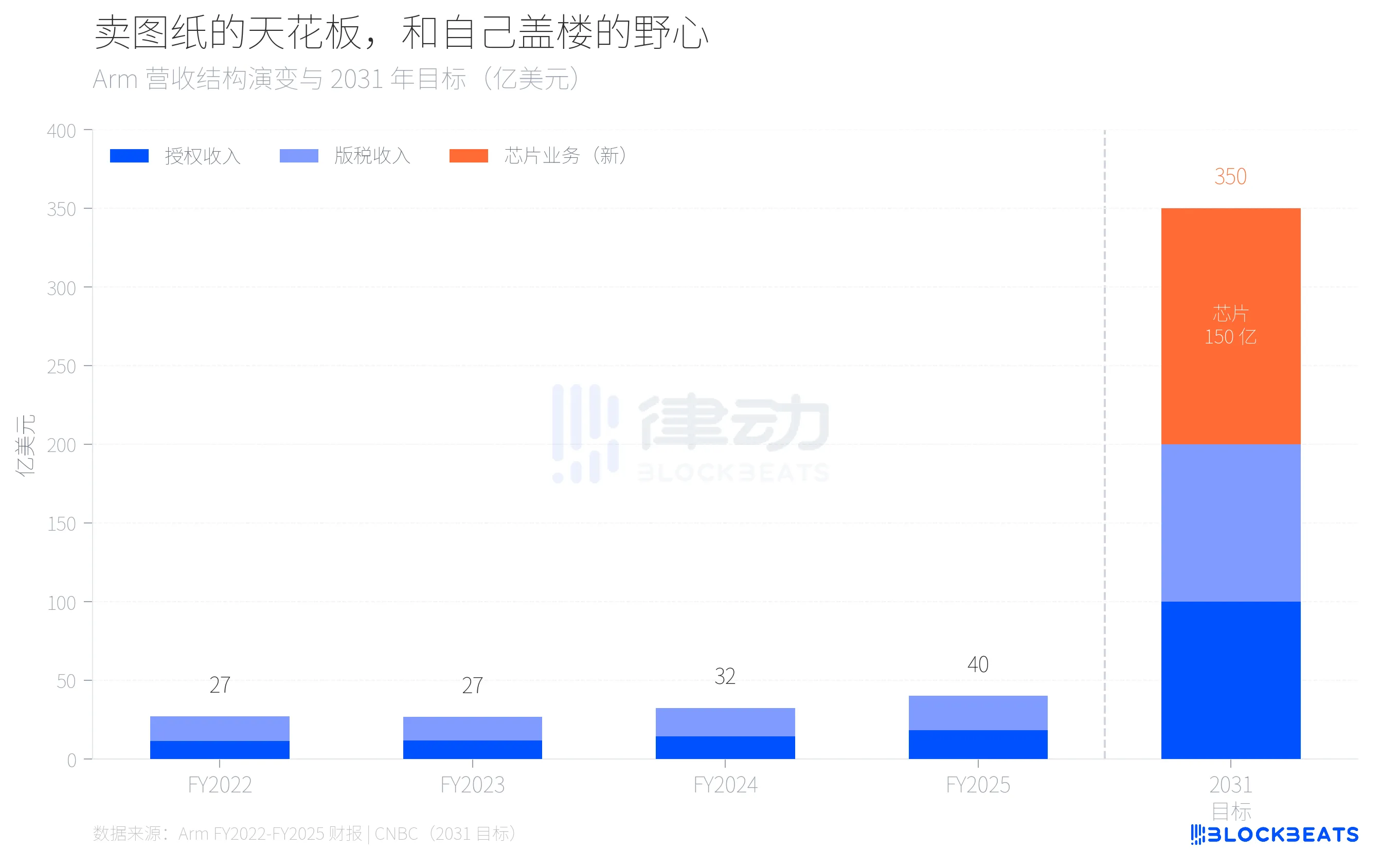

En examinant la structure des revenus d'Arm au cours des quatre dernières années, ce plafond devient plus défini. Selon les rapports annuels d'Arm, de l'exercice 2022 à l'exercice 2025, le chiffre d'affaires total de l'entreprise devrait passer de 27 milliards de dollars à 40 milliards de dollars, avec un TCAC d'environ 14 %. Les revenus provenant des royalties devraient augmenter de 15,62 milliards de dollars à 21,68 milliards de dollars, tandis que les revenus provenant des licences devraient passer de 11,41 milliards de dollars à 18,39 milliards de dollars. Le taux de croissance des redevances a ralenti à 20 % par rapport aux années précédentes, et cette croissance de 20 % est largement due à la mise à niveau vers l'architecture Armv9 dans le secteur mobile, et non dans les centres de données.

En extrapolant ce taux de croissance, même si les revenus liés aux licences et aux redevances maintiennent un taux de croissance annuel d'environ 20 %, d'ici 2031, ils ne dépasseront pas 10 milliards de dollars. Les 15 milliards de dollars restants devront provenir d'une activité qui n'existe pas encore aujourd'hui. C'est la logique arithmétique derrière la décision d'Arm de fabriquer ses propres puces.

Le choix d'Arm de produire ses propres puces signifie fondamentalement qu'elle est en concurrence avec ses propres clients. Une entreprise qui vend des plans aux autres construit désormais elle-même des bâtiments, tandis que ses acheteurs de plans construisent depuis des années.

C'est le véritable contexte du processeur AGI à 136 cœurs. Selon The Register, ce processeur a une fréquence de base de 3,2 GHz, pouvant aller jusqu'à 3,7 GHz, une mémoire DDR5 à 12 canaux, une bande passante de 6 Go/s par cœur, 96 voies PCIe 6.0 et prend en charge CXL 3.0. Arm le positionne comme la « base informatique de l'ère du cloud IA agencé », en se concentrant sur la planification des tâches côté CPU et la gestion du flux de données dans l'inférence IA, plutôt que de concurrencer directement les GPU.

Le rythme du changement de parts de marché en dit long. Selon les estimations d'Omdia, d'ici 2025, les serveurs à architecture Arm représenteront environ 21 % des expéditions mondiales, avec un taux de croissance de 70 %. Cependant, au sein des centres de données hyperscalables, cette proportion est déjà proche de 50 %. La domination de 40 ans de x86 ne s'effondre pas, mais est remplacée puce par puce.

Le risque de la puce interne d'Arm n'est pas technique, mais relationnel. La volonté de Meta d'être le premier client est en partie due au fait que Meta elle-même ne dispose pas d'un projet de puce interne mature comme Amazon ou Google. Mais comment Amazon, Google ou Microsoft verraient-ils cela ? Si un fournisseur commence à vous concurrencer, seriez-vous toujours prêt à lui confier votre architecture la plus critique ?

Le pari d'Arm est que la croissance globale du centre de données est plus rapide que la détérioration des relations avec les clients. Rene Haas croit apparemment que la demande croissante de CPU à l'ère de l'IA est suffisamment importante pour permettre la coexistence à la fois des puces internes et de la licence d'architecture. L'objectif de 15 milliards de dollars est le prix de cette évaluation.

Après 35 ans de vente de plans, ils construisent leur propre bâtiment pour la première fois. Tout en continuant à vendre des plans, ils construisent également le bâtiment, le tout sur la même parcelle de terrain. Il reste à voir s'il y aura trop de monde.

Vous pourriez aussi aimer

Rapport du matin | Coinbase Ventures réalise son premier investissement dans ENA ; SpaceX prévoit de fixer le prix de son introduction en bourse à 135 $ par action

Texte intégral et analyse du discours du PDG de SanDisk lors de la 42e conférence annuelle sur les décisions stratégiques de Bernstein

Prévision du prix du Bitcoin pour 2030 : Ark Invest anticipe 710 000 $

Prix du SOL aujourd'hui : cours en direct de Solana, graphiques et données de marché

Qu'est-ce qu'un ETF Bitcoin : Spot vs Futures expliqués

Pourquoi le Bitcoin chute de 15 % alors que le Nasdaq atteint des records ?

Qu'est-ce que la TradFi et pourquoi tout le monde en parle en 2026 ?

Rapport du matin | Strategy a vendu 32 BTC et plus de 800 000 actions MSTR la semaine dernière ; Binance a officiellement annoncé son portail de trading d'actions américaines ; Polymarket a conclu un partenariat exclusif avec OneFootball

Bootcamp de trading WEEXPERIENCE en Pologne : comment WEEX et FireCrew rendent le trading crypto accessible à tous

Le sacre de Paris : comment le PSG a brisé le rêve d'Arsenal lors d'une finale de Ligue des champions historique

TaiJi finalise un financement stratégique de 3,5 millions de dollars, avec la participation de Castrum Capital, Becker Ventures et Coinvestor Ventures

Bitcoin stagne près de 73 000 $ ? Comment les traders trouvent des opportunités dans un marché latéral en juin

Comment staker Solana : un guide étape par étape pour 2026

Le prix garanti est désormais disponible sur WEEX : exécutez vos ordres avec une plus grande précision

Dernières recherches de la BRI : L'avenir des stablecoins et le paysage monétaire mondial

Entretien avec l'expert macro Raoul Pal : La course à l'IA mène à une « singularité économique », ne lâchez pas vos jetons trop facilement au cours des quatre prochaines années

Pourquoi Peter Thiel, l'homme derrière Palantir, prépare-t-il une sortie en Argentine ?