Le pari de 950 millions de dollars de l'administration Trump sur la chute des prix du pétrole avant le cessez-le-feu a transformé le marché du brut en un paradis pour les délits d'initiés.

Le mardi 7 avril 2026 à 19h45 GMT, soit un peu moins de trois heures après l'annonce par Trump du « cessez-le-feu de deux semaines » entre les États-Unis et l'Iran sur Truth Social, un trader londonien se déconnectait alors que les traders asiatiques n'étaient pas encore connectés. En règle générale, seules quelques centaines de contrats à terme sur le pétrole brut changent de mains par minute durant cette période d'accalmie. Cependant, pendant cette heure, quelqu'un a déchargé en succession rapide environ 6 200 lots de pétrole brut Brent et 2 400 lots de contrats à terme sur le pétrole brut WTI, soit un total de 8 600 lots d'une valeur notionnelle d'environ 950 millions de dollars.

Le lendemain, à l'ouverture de la séance asiatique, les prix du pétrole brut ont chuté d'environ 15 %, le WTI passant sous la barre des 100 dollars. Selon Reuters, citant les données de transaction de LSEG, l'ampleur de cette position courte était « totalement atypique pour cette période ». Le député Ritchie Torres a adressé une lettre aux États-Unis La SEC et la CFTC ont demandé l'ouverture d'une enquête le 8 avril.

Ce n'était pas la première fois. Plus précisément, il s'agissait du deuxième cas recensé de ce même « scénario » dans le cadre du conflit américano-iranien.

La même signature commerciale, qui fait mouche deux fois.

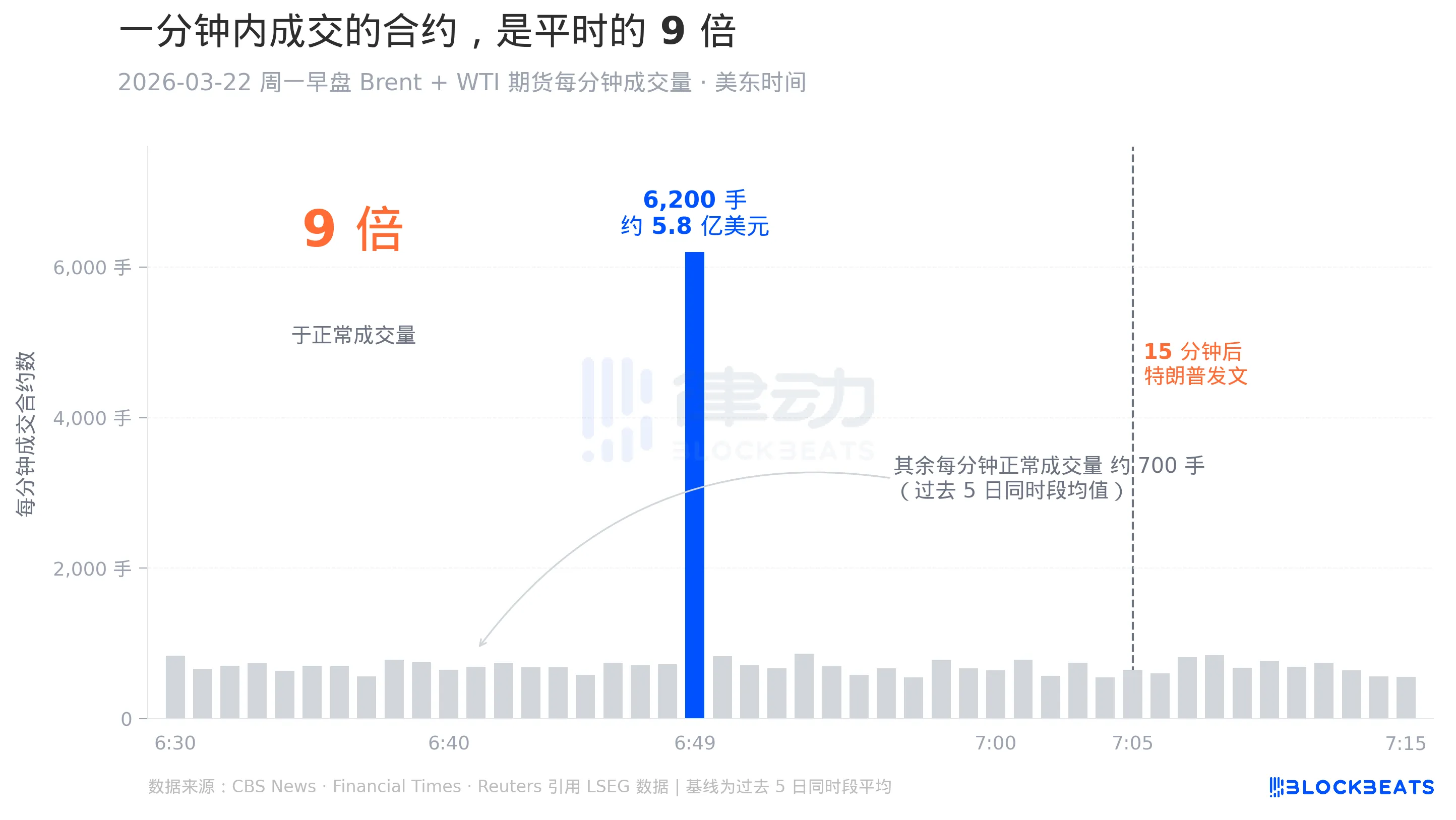

L'incident précédent, survenu le lundi 22 mars 2026 au matin, n'a pas suscité la même notoriété que celui du 7 avril, car il n'a pas entraîné de baisse de prix significative. Cependant, sur le plan structurel, il s'agissait du prototype de ce « manuel de jeu ». D'après les données de négociation citées par CBS News et le Financial Times, entre 6h49 et 6h50 heure de l'Est, soit 10h49 GMT, un total de 6 200 lots de contrats à terme Brent et WTI ont été négociés, pour un montant d'environ 580 millions de dollars.

Quinze minutes plus tard, Trump a publié un message sur Truth Social, déclarant qu'il était engagé dans un « dialogue constructif » avec l'Iran et reportant de cinq jours la frappe prévue contre les installations énergétiques iraniennes. Ce jour-là, les prix du pétrole brut ont chuté, l'indice S&P 500 a bondi et le Dow Jones a gagné plus de 1 000 points en une seule journée.

En alignant les chronologies de ces deux événements, on découvre un détail : la « jambe Brent » au sein de cette position de 8 600 lots le 7 avril était également de 6 200 lots exactement. La répétition du même nombre dans deux périodes totalement différentes pourrait être une coïncidence ou indiquer une taille de position identique. Dans le milieu du trading, ce type de répétition est appelé une « signature », désignant un groupe de traders suivant une formule prédéterminée. Le reportage de CBS citait deux anciens enquêteurs anonymes de la CFTC affirmant que cette répétition précise « constitue en elle-même un signal d'enquête ».

Neuf fois plus que la norme, se produisant en une heure, personne ne regardait.

Beaucoup de lecteurs qui ont vu cette information en premier ont pensé que 19h45 GMT était une « période de fermeture des marchés ». Ce n'était pas le cas. Les contrats à terme sur le pétrole brut Brent sont négociés électroniquement presque 24 heures sur 24, avec seulement une brève interruption le week-end. 19h45 GMT marque un moment plus subtil. La minute précédente (de 19h28 à 19h30, heure de Londres) venait de conclure la « fenêtre de règlement » de la journée, soit les deux minutes que la bourse utilise pour déterminer le prix de règlement officiel quotidien.

Dès la fermeture de la fenêtre de règlement, la plupart des traders professionnels européens cessent leur travail. Les salles de marchés asiatiques de Tokyo et de Singapour ne seront pas opérationnelles avant plusieurs heures. Cette période d'une heure est généralement l'un des moments de la journée où la consommation de liquides est la plus faible. Selon les spécifications officielles d'ICE, le véritable pic de volume d'échanges du Brent se produit pendant la séance de jour européenne.

Si l'on se penche sur l'anomalie de cette minute du 22 mars et qu'on compare, la différence devient plus évidente. Selon CBS, citant les détails des transactions de LSEG, le volume de transactions normal pour chaque minute à cette heure-là, au cours des cinq jours précédents et suivants, était d'environ 700 contrats. Durant cette minute, 6 200 contrats ont été échangés, soit près de 9 fois le montant habituel. La barre bleue du graphique représente cette minute, tandis que les autres barres grises, avant et après, correspondent à la même heure et sont regroupées en bas.

L'importance de cette comparaison réside dans le fait que la multiplication par neuf ne s'est pas produite pendant les heures de négociation les plus liquides, mais s'est concentrée sur la minute la moins chargée du carnet d'ordres. Lorsqu'il a écrit à ce sujet sur son blog Substack, Paul Krugman a utilisé une métaphore, disant que c'était comme « klaxonner dans une rue déserte la nuit, alors qu'il n'y a personne aux alentours », soit sans se soucier de savoir si quelqu'un entend, soit en ayant une raison précise d'agir à ce moment-là.

Trois métiers constants

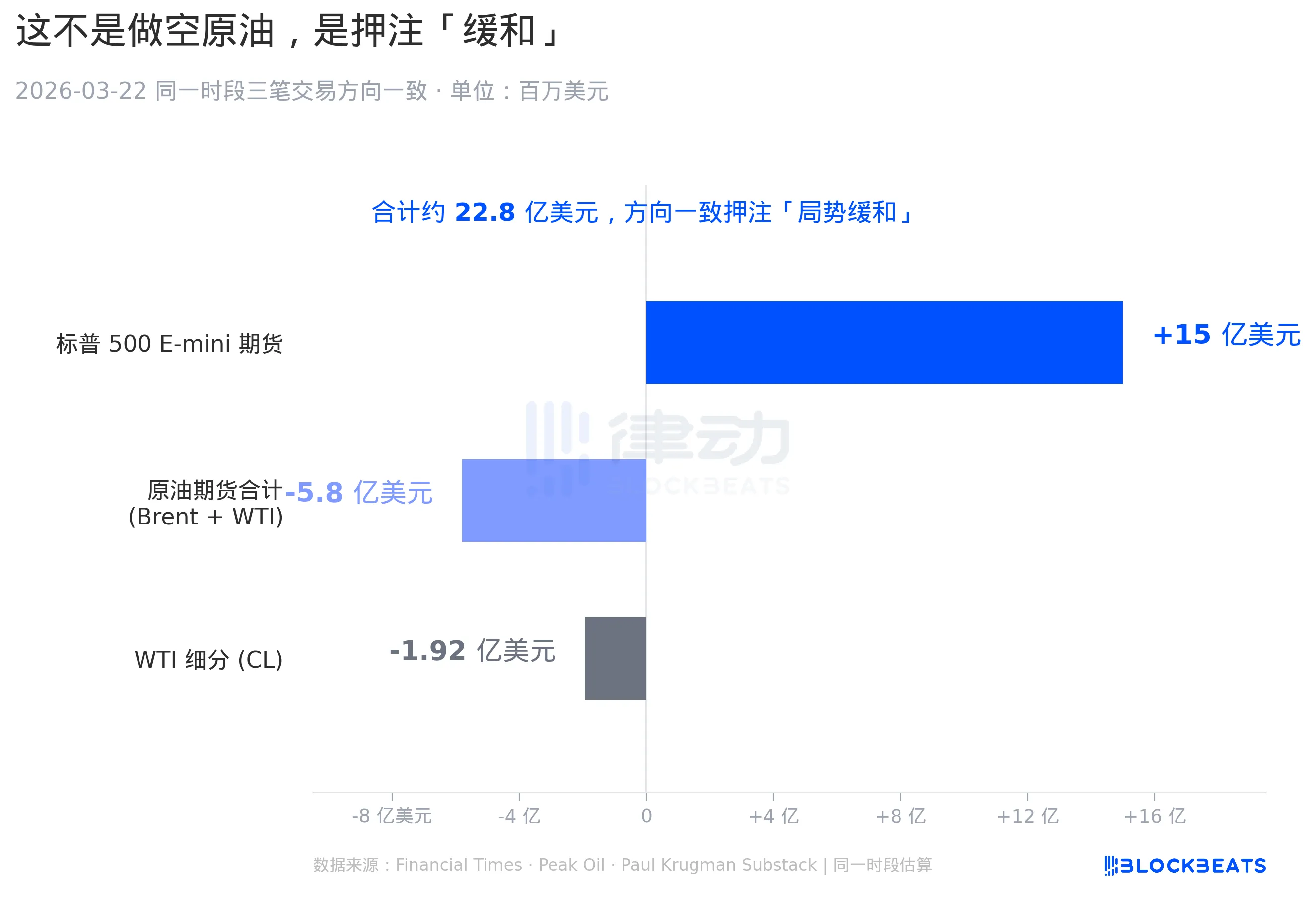

Ce graphique montre l'autre moitié de l'anomalie du 22 mars, que de nombreux rapports ont négligée. Dans des articles de suivi publiés fin mars, le Financial Times et Peak Oil ont mentionné que, durant la même période que la vente à découvert de pétrole brut de 580 millions de dollars, deux autres transactions cohérentes avaient eu lieu : un ordre d'achat d'environ 1,5 milliard de dollars sur les contrats à terme E-mini S&P 500 et une vente à découvert indépendante de 192 millions de dollars sur le WTI (contrat CL).

Les contrats à terme « E-mini S&P 500 » sont les contrats à terme sur indices boursiers les plus actifs en bourse, un contrat équivalant à environ 250 000 $ d’indice S&P 500. Il s'agit d'un outil standard permettant aux institutions de se prémunir contre l'évolution générale du marché boursier américain. « Acheter des E-mini » est un pari sur la hausse du marché boursier américain. La « position courte spécifique WTI » est une position courte supplémentaire prise sur une autre gamme de produits à terme pour le pétrole brut (WTI négocié aux États-Unis). Ensemble, ces trois transactions représentaient une valeur nominale d'environ 2,28 milliards de dollars.

Considérées ensemble, ces trois opérations ressemblent davantage à une opération appariée, pariant sur le même scénario macroéconomique, à savoir l'apaisement des tensions entre les États-Unis et l'Iran. Quel serait l'impact d'un assouplissement monétaire sur le marché ? La panique liée à l'approvisionnement en pétrole s'estompe, entraînant une baisse des prix du pétrole. La prime de risque géopolitique diminue, entraînant un rebond du marché boursier. La combinaison de ces trois positions offre la meilleure rentabilité dans ce scénario. Pour paraphraser Paul Krugman : « Si vous savez que vous verrez les mots « dialogue constructif » deux heures plus tard, voici les trois choix que vous feriez. »

Le même scénario se retrouve également sur les marchés de prédiction.

En passant du marché à terme au marché de prédiction du monde des cryptomonnaies, Polymarket révèle une image presque identique.

Polymarket est une plateforme de marché de prédiction binaire construite sur Ethereum, où les utilisateurs parient sur la survenue d'un événement, les cotes étant déterminées par les participants au marché eux-mêmes. Une fois le résultat de l'événement confirmé, les gagnants reçoivent un paiement. Toutes ses transactions sont enregistrées sur la blockchain, et n'importe qui peut consulter l'historique de chaque portefeuille.

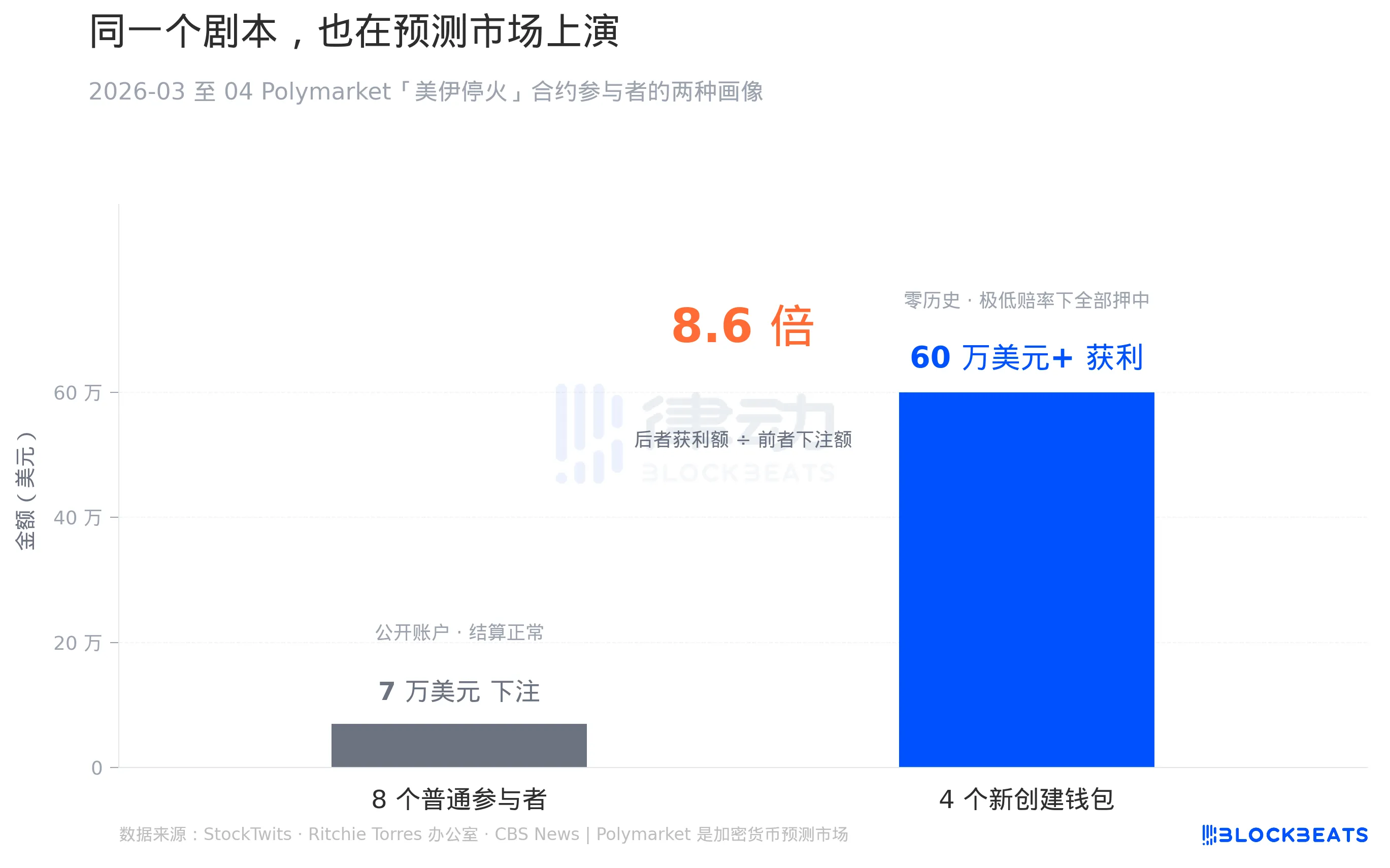

Selon les données on-chain citées par StockTwits, au cours de la dernière semaine du contrat « Y aura-t-il un cessez-le-feu entre les États-Unis et l'Iran dans les 30 jours sur Polymarket ? », il y avait 8 comptes avec un « profil normal », tous d'anciens comptes connus du public, misant collectivement environ 70 000 $. Il y a eu des victoires et des défaites, et le processus de règlement n'a présenté aucun élément suspect. Cependant, dans le même temps, 4 autres comptes présentaient des profils complètement différents. Ces 4 portefeuilles ont été créés juste avant l'événement, sans aucun historique de transactions sur la blockchain. Leur première action après leur entrée en lice a été de parier massivement sur « un cessez-le-feu » à des cotes très faibles, et au final, ils ont tous gagné, réalisant collectivement un profit de plus de 600 000 $.

De 70 000 $ à 600 000 $, le multiplicateur est de 8,6 fois, le profit de ce dernier montant étant près de neuf fois supérieur au montant total misé par le premier. Selon les règles de règlement de Polymarket, le montant du gagnant = montant de la mise × inverse de la cote. Pour gagner 600 000 $ en une semaine, ces 4 portefeuilles ont soit fait un pari important à un niveau de cotes très faible (indiquant une forte croyance du marché en l’absence de cessez-le-feu), soit diversifié leurs paris à plusieurs reprises, les données sur la chaîne indiquant la première hypothèse.

Le bureau de Ritchie Torres a mentionné ce détail dans une lettre adressée à la SEC et à la CFTC, l'associant au comportement anormal des contrats à terme sur le pétrole brut comme preuve d'un « signal synchrone intermarchés ». C’est pourquoi Torres a déjà présenté un projet de loi contre les délits d’initiés sur les marchés de prédiction vers la fin du mois de mars. Pour lui, le marché à terme du pétrole brut n'était pas un incident isolé.

Y aura-t-il vraiment une enquête ?

Commençons par examiner la réalité au niveau fédéral. Selon le rapport d'application de la SEC pour l'exercice 2025 publié début avril, l'année écoulée a vu 313 nouvelles actions d'application de la loi de la SEC, le point le plus bas de la dernière décennie, une baisse de 27 % par rapport aux 583 cas de l'exercice 2024. Du côté de la CFTC, aucun rapport annuel équivalent n'a été publié simultanément, mais début avril, les cabinets d'avocats Sullivan & Cromwell et Skadden, qui suivent les tendances en matière d'application de la réglementation par la CFTC, ont noté dans leurs commentaires que la division chargée de l'application de la réglementation par la CFTC avait considérablement ralenti au début de 2025.

Cependant, environ une semaine avant que Torres n'écrive sa lettre, la CFTC avait annoncé les 5 principales priorités en matière d'application de la loi pour l'exercice 2026. Selon l'analyse de Sullivan & Cromwell, la priorité absolue est « le délit d'initié, y compris la manipulation de marché », et la seconde est « la manipulation de marché, en particulier sur les marchés de l'énergie ».

La subtilité réside ici dans le fait que la CFTC elle-même a verbalement placé cette question au rang de priorité absolue, mais historiquement, la CFTC a engagé très peu de poursuites dans des affaires de ce type de « transaction unique et inhabituelle » sur les marchés à terme. Les affaires importantes sur le marché de l'énergie qui ont été poursuivies avec succès par le passé, telles que les sanctions contre Trafigura, Freepoint et TotalEnergies en 2024, étaient toutes des affaires de manipulation à long terme hors bourse d'une durée de 2 à 4 ans, ne visant pas une position courte anormale ponctuelle sur le marché.

Une autre piste d'enquête susceptible de donner des résultats concerne les actions de la procureure générale de l'État de New York, Letitia James. Depuis avril 2025, elle utilise la loi Martin de New York pour suivre une série de « transactions opportunes et à fort rendement liées aux déclarations publiques de Trump ».

La loi Martin est la loi new-yorkaise contre la fraude en matière de valeurs mobilières, et elle possède une caractéristique essentielle qui fait défaut au droit fédéral : pour engager des poursuites, l’accusation n’a pas besoin de prouver que le défendeur avait subjectivement l’intention de frauder, mais seulement que son comportement de négociation présente objectivement des caractéristiques frauduleuses. Dans des cas comme celui de « surveillance ciblée », prouver l'intention subjective est précisément l'aspect le plus difficile dans les affaires fédérales de délit d'initié.

Vous pourriez aussi aimer

Rapport du matin | Coinbase Ventures réalise son premier investissement dans ENA ; SpaceX prévoit de fixer le prix de son introduction en bourse à 135 $ par action

Texte intégral et analyse du discours du PDG de SanDisk lors de la 42e conférence annuelle sur les décisions stratégiques de Bernstein

Prévision du prix du Bitcoin pour 2030 : Ark Invest anticipe 710 000 $

Prix du SOL aujourd'hui : cours en direct de Solana, graphiques et données de marché

Qu'est-ce qu'un ETF Bitcoin : Spot vs Futures expliqués

Pourquoi le Bitcoin chute de 15 % alors que le Nasdaq atteint des records ?

Qu'est-ce que la TradFi et pourquoi tout le monde en parle en 2026 ?

Rapport du matin | Strategy a vendu 32 BTC et plus de 800 000 actions MSTR la semaine dernière ; Binance a officiellement annoncé son portail de trading d'actions américaines ; Polymarket a conclu un partenariat exclusif avec OneFootball

Bootcamp de trading WEEXPERIENCE en Pologne : comment WEEX et FireCrew rendent le trading crypto accessible à tous

Le sacre de Paris : comment le PSG a brisé le rêve d'Arsenal lors d'une finale de Ligue des champions historique

TaiJi finalise un financement stratégique de 3,5 millions de dollars, avec la participation de Castrum Capital, Becker Ventures et Coinvestor Ventures

Bitcoin stagne près de 73 000 $ ? Comment les traders trouvent des opportunités dans un marché latéral en juin

Comment staker Solana : un guide étape par étape pour 2026

Le prix garanti est désormais disponible sur WEEX : exécutez vos ordres avec une plus grande précision

Dernières recherches de la BRI : L'avenir des stablecoins et le paysage monétaire mondial

Entretien avec l'expert macro Raoul Pal : La course à l'IA mène à une « singularité économique », ne lâchez pas vos jetons trop facilement au cours des quatre prochaines années

Pourquoi Peter Thiel, l'homme derrière Palantir, prépare-t-il une sortie en Argentine ?