Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Stablecoins instables : les failles structurelles de la DeFi

Titre original : Stables are not Stable

Auteur original : @yq_acc

Traduction : Peggy, BlockBeats

Note de l'éditeur : Au cours des cinq dernières années, la DeFi a traversé un cycle allant du battage médiatique à l'effondrement, les stablecoins ayant été prouvés à maintes reprises comme étant « instables ».

Cet article prend pour point de départ l'effondrement de Stream Finance en novembre 2025, en combinant des cas historiques tels que Terra, Iron Finance, USDC et d'autres pour révéler les failles structurelles qui apparaissent de manière répétée dans l'écosystème DeFi : rendements élevés non durables, dépendances circulaires, manque de transparence, surcollatéralisation, vulnérabilités des smart contract et défaillances globales de l'infrastructure sous pression.

Voici l'article original :

Au cours des deux premières semaines de novembre 2025, la DeFi a exposé les failles fondamentales sur lesquelles le milieu universitaire met en garde depuis des années. L'effondrement du xUSD de Stream Finance, suivi du deUSD d'Elixir et des brèches successives de nombreux stablecoins synthétiques, n'était pas seulement un cas de mauvaise gestion, mais une révélation des problèmes structurels de l'écosystème DeFi concernant le contrôle des risques, la transparence et les mécanismes de confiance.

Dans l'effondrement de Stream Finance, ce que j'ai vu n'était pas un exploit traditionnel de smart contract ou une manipulation d'oracle, mais un fait plus alarmant : un déficit fondamental de transparence financière emballé avec de la « décentralisation ». Lorsqu'un gestionnaire de fonds externe a perdu 93 millions de dollars sans pratiquement aucune surveillance efficace et a déclenché une cascade inter-protocoles de 285 millions de dollars ; lorsque l'ensemble de l'écosystème de « stablecoin » a vu une évaporation de 40 % à 50 % de sa TVL en une semaine tout en maintenant son ancrage, nous devons reconnaître un fait élémentaire : l'industrie actuelle de la finance décentralisée ne fait aucun progrès.

Plus précisément, le mécanisme d'incitation actuel récompense ceux qui ignorent les leçons, punit les prudents et socialise les pertes lorsque des échecs inévitables surviennent.

Il existe un vieil adage dans le domaine financier : « Si vous ne savez pas d'où vient le rendement, alors le rendement, c'est vous ». Lorsque certains protocoles promettent un rendement de 18 % sans divulguer leurs stratégies, alors que le marché mature du prêt n'offre que 3 % à 5 %, la source de ce rendement doit inévitablement être le capital des déposants.

Mécanisme et transmission des risques de Stream Finance

Stream Finance se positionne comme un protocole d'optimisation de rendement, promettant aux utilisateurs un rendement annualisé de 18 % sur les dépôts en USDC via son stablecoin à rendement xUSD. Ses stratégies publicisées incluent le « trading de futures » neutre et la « fourniture de liquidité couverte », des termes qui semblent sophistiqués mais fournissent peu d'informations substantielles sur les opérations réelles.

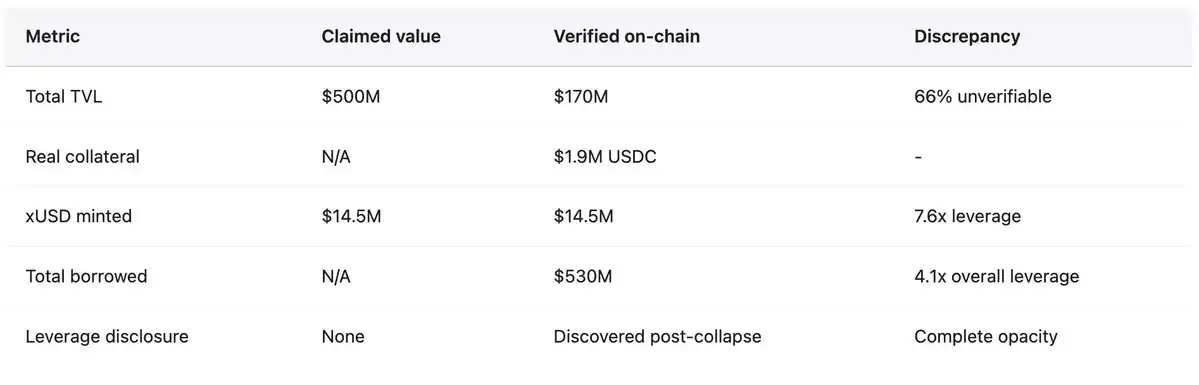

En revanche, les protocoles établis à l'époque comme Aave offraient un rendement annualisé de seulement 4,8 % sur les dépôts en USDC, tandis que Compound dépassait légèrement les 3 %. Alors que le bon sens financier aurait dû mettre en garde les gens contre un rendement trois fois supérieur à la norme du marché, les utilisateurs ont tout de même déversé des centaines de millions de dollars. Avant l'effondrement, le prix de trading de 1 xUSD atteignait 1,23 USDC, reflétant les soi-disant rendements composés. xUSD prétendait gérer des actifs d'une valeur de 382 millions de dollars, mais les données de DeFiLlama montraient que sa TVL maximale n'était que de 200 millions de dollars, ce qui signifie que plus de 60 % des actifs existaient dans des positions hors chaîne invérifiables.

Après l'effondrement, le développeur de Yearn Finance, Schlagonia, a révélé le mécanisme réel, exposant une fraude systématique déguisée en ingénierie financière. Stream a créé des actifs synthétiques sans collatéral via des emprunts récursifs, le processus étant le suivant : les utilisateurs déposaient de l'USDC, que Stream convertissait en USDT via CowSwap, puis utilisait l'USDT pour miner du deUSD sur Elixir, qui a été sélectionné en raison d'incitations à haut rendement. Par la suite, le deUSD était bridgé vers des blockchains comme Avalanche et déposé sur des marchés de prêt pour emprunter de l'USDC, complétant un cycle.

Jusqu'à ce point, la stratégie ressemblait encore à un emprunt et un prêt collatéralisés standard, mais la complexité et les dépendances inter-chaînes étaient préoccupantes.

Cependant, Stream ne s'est pas arrêté là. Il a utilisé l'USDC emprunté non seulement pour des boucles de collatéral supplémentaires, mais a également re-miné du xUSD via son contrat StreamVault, faisant en sorte que l'offre de xUSD dépasse largement le support de collatéral réel. Au final, avec seulement 1,9 million de dollars de collatéral USDC vérifiable, Stream a miné 14,5 millions de xUSD, multipliant l'actif synthétique par rapport à la réserve sous-jacente par 7,6. Il s'agissait d'une forme de comportement de « banque à réserve fractionnaire » sans réserves, sans régulation et sans prêteur en dernier ressort.

Les dépendances circulaires avec Elixir ont rendu la structure encore plus fragile.

Pendant l'inflation du cycle d'offre de xUSD, Stream a déposé 10 millions d'USDT dans Elixir, augmentant l'offre de deUSD. Elixir a ensuite échangé cet USDT contre de l'USDC et l'a déposé sur le marché de prêt de Morpho. Début novembre, les dépôts en USDC sur Morpho dépassaient 70 millions de dollars, avec des emprunts dépassant 65 millions de dollars, Elixir et Stream étant deux des acteurs majeurs. Ces stablecoins sont mutuellement collatéralisés, destinés à s'effondrer ensemble. C'est une forme d'« endogamie financière », créant une fragilité systémique.

L'analyste de l'industrie CBB a émis un avertissement public le 28 octobre : « xUSD a environ 170 millions de dollars de collatéral on-chain, mais a emprunté environ 530 millions de dollars auprès de protocoles de prêt, avec un ratio de levier de 4,1x et une liquidité extrêmement médiocre des positions. Ce n'est pas une ferme de rendement mais un pari à part entière ». Schlagonia avait averti l'équipe de Stream 172 jours avant l'effondrement, déclarant qu'il ne faudrait que cinq minutes pour examiner leurs positions pour voir que l'échec était inévitable. Ces avertissements étaient publics, spécifiques et précis, mais finalement ignorés par les utilisateurs motivés par le profit, les curateurs à la recherche de frais et les protocoles qui toléraient toute la structure.

Le 4 novembre, Stream a annoncé qu'un gestionnaire de fonds externe avait perdu environ 93 millions de dollars en gestion d'actifs, incitant la plateforme à interrompre immédiatement tous les retraits. Sans mécanisme de rachat, la panique s'est rapidement propagée et les détenteurs se sont précipités pour vendre du xUSD sur un marché secondaire très illiquide. En quelques heures, le xUSD a chuté de 77 % à environ 0,23 $. Ce stablecoin, qui promettait autrefois stabilité et rendements élevés, a perdu les trois quarts de sa valeur en une seule journée de trading.

Transmission des risques présentée numériquement

Selon la société de recherche DeFi Yields and More (YAM), l'exposition directe à la dette liée à Stream a atteint 285 millions de dollars dans l'ensemble de l'écosystème, impliquant : des prêts TelosC de 123,64 millions de dollars, Elixir Network empruntant 68 millions de dollars via la trésorerie privée de Morpho (65 % du collatéral de deUSD), MEV Capital 25,42 millions de dollars, dont environ 650 000 $ de créances douteuses provenant de l'oracle gelant le prix du xUSD à 1,26 $ alors que le prix réel du marché était tombé à 0,23 $ ; Varlamore 19,17 millions de dollars, Re7 Labs détenant respectivement 14,65 millions et 12,75 millions de dollars dans deux trésoreries, en plus de positions plus petites par Enclabs, Mithras, TiD et Invariant Group. Euler fait face à environ 137 millions de dollars de créances douteuses, avec des fonds gelés dépassant 160 millions de dollars à travers les protocoles. Les chercheurs notent que cette liste n'est pas exhaustive et avertissent qu'il « pourrait y avoir plus de stablecoins et de trésoreries affectés », car l'image complète des expositions interconnectées reste floue des semaines après l'effondrement.

Le deUSD d'Elixir a chuté de 1,00 dollar à 0,015 dollar en 48 heures après avoir concentré 65 % de ses réserves dans des prêts émis par Morpho à Stream, devenant l'effondrement de stablecoin majeur le plus rapide depuis Terra UST en 2022. Elixir a fourni un rachat en USDC de 1:1 pour environ 80 % des détenteurs non-Stream, protégeant la plupart de la communauté, mais cette protection a eu un coût important, avec des pertes distribuées à Euler, Morpho et Compound. Par la suite, Elixir a annoncé l'arrêt complet de tous ses produits de stablecoin, reconnaissant que la confiance était irrémédiablement brisée.

Une réponse plus large du marché a indiqué une perte de confiance systémique. Selon les données de Stablewatch, les stablecoins à rendement ont connu une baisse de TVL de 40 % à 50 % dans la semaine suivant l'effondrement de Stream, bien que la plupart aient maintenu leur ancrage au dollar. Cela signifiait qu'environ 1 milliard de dollars ont quitté des protocoles qui n'avaient jamais rencontré de problèmes, car les utilisateurs étaient incapables de faire la distinction entre des projets sains et des projets frauduleux, optant pour un retrait complet. La TVL totale de la DeFi a diminué de 200 milliards de dollars début novembre, reflétant un risque de contagion systémique plutôt que l'échec d'un seul protocole.

Octobre 2025 : 60 millions de dollars déclenchent une liquidation en chaîne

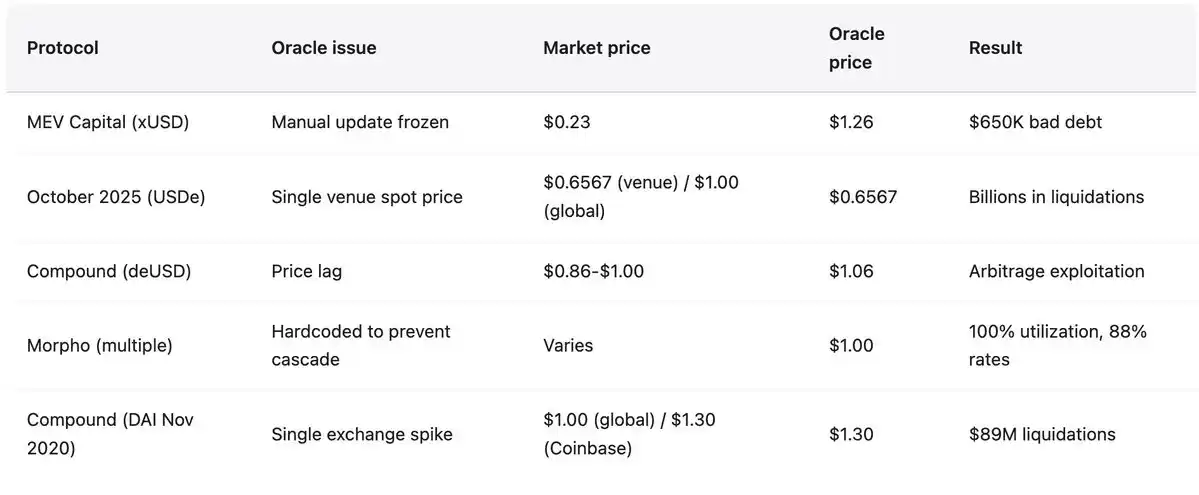

Moins d'un mois avant l'effondrement de Stream Finance, le marché des cryptomonnaies a connu une « attaque de précision » révélée par une analyse médico-légale on-chain, plutôt qu'un krach boursier typique. Cette attaque a exploité des vulnérabilités bien connues de l'industrie et a été exécutée à une échelle institutionnelle. Les 10 et 11 octobre 2025, une vente massive soigneusement orchestrée de 60 millions de dollars a déclenché une défaillance de l'oracle, entraînant une liquidation en chaîne généralisée dans tout l'écosystème DeFi. Ce n'était pas dû à un effet de levier excessif sur des positions réellement endommagées, mais à une défaillance au niveau institutionnel dans la conception de l'oracle, rejouant des modèles d'attaque enregistrés et divulgués depuis février 2020.

L'attaque a commencé à 5h43 UTC le 10 octobre, où 60 millions de dollars d'USDe ont été déversés sur une seule plateforme de trading. Dans une conception de système d'oracle saine, un tel comportement aurait dû être absorbé par un mécanisme de prix multi-sources et pondéré dans le temps, avec un impact minimal. Cependant, l'oracle a instantanément dévalué les actifs de collatéral (wBETH, BNSOL et USDe) sur la base du prix spot manipulé de la plateforme de trading, déclenchant des liquidations généralisées. L'infrastructure a été instantanément submergée, avec des millions de demandes de liquidation inondant la capacité du système. Les teneurs de marché n'ont pas pu passer d'ordres rapidement en raison de pannes d'API, de files d'attente de retrait, de l'évaporation instantanée de la liquidité et de la cascade d'événements auto-renforcée.

Méthodes d'attaque et précédents historiques

Un oracle a fidèlement rapporté un prix manipulé sur une seule plateforme de trading tandis que les autres prix du marché restaient stables. La principale plateforme de trading a montré le prix de l'USDe tombant à 0,6567 $, le wBETH tombant à 430 $, tandis que les écarts de prix sur d'autres plateformes de trading étaient inférieurs à 30 points de base, et le pool on-chain n'était pratiquement pas affecté. Comme l'a souligné le fondateur d'Ethena, Guy Young, « Pendant l'événement, plus de 9 milliards de dollars de collatéral de stablecoin pouvaient être rachetés immédiatement », prouvant que les actifs sous-jacents n'étaient pas affectés. Cependant, l'oracle a rapporté des prix manipulés, le système a réglé sur la base de ces prix, les positions ont été liquidées, et ces évaluations n'existaient sur aucun autre marché.

Ce modèle reflète le désastre de Compound de novembre 2020, où le DAI a grimpé à 1,30 $ sur Coinbase Pro en une heure alors que les autres marchés restaient à 1,00 $, entraînant une liquidation de 89 millions de dollars.

La surface d'attaque a changé, mais les vulnérabilités ne l'ont pas fait. Les méthodes s'alignent sur celles de février 2020 bZx (manipulation de 980 000 $ via un oracle Uniswap), octobre 2020 Harvest Finance (manipulation de 24 millions de dollars via Curve et déclenchement d'une fuite de 570 millions de dollars) et octobre 2022 Mango Markets (manipulation inter-plateformes pour siphonner 117 millions de dollars), entre autres.

Entre 2020 et 2022, il y a eu 41 attaques par manipulation d'oracle qui ont volé un total de 403,2 millions de dollars. Les réactions de l'industrie ont été lentes et fragmentées, la plupart des plateformes dépendant encore fortement des prix spot et d'une redondance inadéquate dans les oracles. L'effet d'amplification montre qu'à mesure que le marché se développe, ces leçons deviennent plus cruciales. Dans l'incident de Mango Markets de 2022, 5 millions de dollars de manipulation ont levé 117 millions de dollars, l'amplifiant 23 fois ; en octobre 2025, une manipulation de 60 millions de dollars a provoqué une réaction en chaîne massive. Les modèles d'attaque ne sont pas devenus plus complexes, et à mesure que l'échelle du système s'étend, il conserve les mêmes vulnérabilités fondamentales.

Modèles historiques : cas d'échec de 2020 à 2025

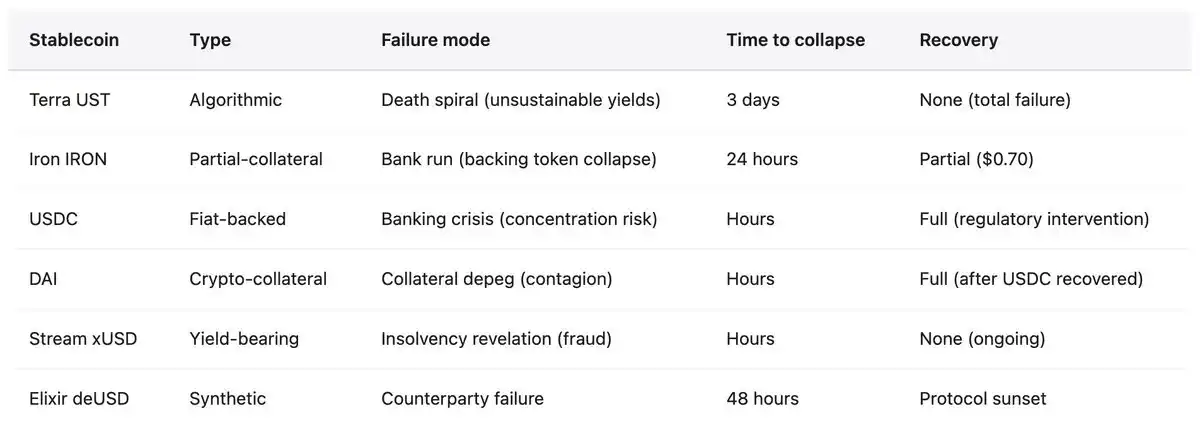

L'effondrement de Stream Finance n'est ni nouveau ni sans précédent. Au cours des cinq dernières années, l'écosystème DeFi a connu des échecs répétés de stablecoins, exposant à chaque fois des vulnérabilités structurelles similaires, pourtant l'industrie répète les mêmes erreurs à plus grande échelle. Le modèle est très cohérent : les stablecoins algorithmiques ou partiellement collatéralisés attirent des dépôts avec des rendements élevés non durables, où les revenus ne proviennent pas de gains réels mais reposent sur l'émission de tokens ou de nouveaux afflux de fonds. Les protocoles fonctionnent dans des structures à effet de levier excessif, des ratios de collatéral réel opaques et des dépendances cycliques—le protocole A soutient le protocole B, qui à son tour soutient le protocole A. Une fois qu'un choc révèle l'insolvabilité des actifs sous-jacents ou que les subventions ne peuvent être maintenues, une fuite commence. Les utilisateurs se précipitent pour retirer, les valeurs de collatéral s'effondrent, les cascades de liquidation se déclenchent et toute la structure se désintègre en quelques jours, voire quelques heures. Le risque se propage aux protocoles qui acceptent le stablecoin défaillant comme collatéral ou détiennent des positions liées.

Mai 2022 : Terra (UST/LUNA)

Perte : 45 milliards de dollars de capitalisation boursière évaporés en trois jours. L'UST est un stablecoin algorithmique adossé au LUNA par un mécanisme de seigneuriage. L'Anchor Protocol offre des rendements non durables allant jusqu'à 19,5 % sur les dépôts en UST, environ 75 % de l'UST étant déposé dans le protocole pour gagner des récompenses. Le système reposait sur des afflux de fonds continus pour maintenir la stabilité. Déclencheur : 375 millions de dollars retirés d'Anchor le 7 mai, suivis de ventes massives d'UST entraînant une déstabilisation. Les utilisateurs sortants ont échangé de l'UST contre du LUNA, augmentant l'offre de LUNA de 346 millions à 65 billions en trois jours, déclenchant une spirale de la mort et une quasi-annulation des deux tokens. L'effondrement a non seulement anéanti les investisseurs individuels, mais a également conduit à la fermeture de grandes plateformes de prêt crypto comme Celsius, Three Arrows Capital, Voyager Digital, entre autres. Le fondateur de Terra, Do Kwon, a été arrêté en mars 2023 et fait face à de multiples accusations de fraude.

Juin 2021 : Iron Finance (IRON/TITAN)

Perte : 20 milliards de dollars de TVL anéantis en 24 heures. IRON partiellement collatéralisé, 75 % USDC + 25 % TITAN. Le protocole a attiré des fonds grâce à des incitations allant jusqu'à 1700 % APY. Lorsque les grands détenteurs ont commencé à racheter de l'IRON contre de l'USDC, les ventes de Titan se sont intensifiées, faisant chuter le prix de 64 $ à 0,00000006 $, détruisant le collatéral d'IRON. Leçon : La collatéralisation partielle est insuffisante sous pression, et les mécanismes d'arbitrage échouent dans des circonstances extrêmes, surtout lorsque le token de collatéral lui-même entre dans une spirale de la mort.

Mars 2023 : USDC

Déstabilisation : Des réserves de 3,3 milliards de dollars piégées dans une banque de la Silicon Valley effondrée ont conduit à une chute du prix à 0,87 $ (13 % de perte). Cela était censé être un « événement impossible » car l'USDC est un stablecoin fiat « entièrement adossé » avec des audits réguliers. La stabilité n'a repris qu'après que la FDIC a invoqué des exceptions de risque systémique et que la SVB a sécurisé les dépôts. Transmission du risque : A déclenché la déstabilisation du DAI car plus de 50 % de son collatéral était en USDC, conduisant à plus de 3400 liquidations sur Aave totalisant 24 millions de dollars. Preuve que même les stablecoins conformes font face à des risques de concentration, reposant sur la stabilité du système bancaire traditionnel.

Novembre 2025 : Stream Finance (xUSD)

Perte : 93 millions de dollars de perte directe, exposition totale de l'écosystème 285 millions de dollars. Mécanisme : Emprunt récursif pour créer des actifs synthétiques sans collatéral (expansion du collatéral réel par 7,6x). 70 % des fonds ont circulé dans des stratégies hors chaîne gérées anonymement sans preuve de réserve. Statut actuel : prix de trading du xUSD entre 0,07 $ et 0,14 $ (en baisse de 87 % à 93 % par rapport à l'ancrage), liquidité minimale, gels de retrait indéfinis. De multiples poursuites ont été déposées, Elixir sortant complètement, les fonds de l'industrie se retirant massivement des stablecoins à rendement.

Tous les cas présentés présentent un modèle d'échec commun.

- Rendement élevé non durable : Terra (19,5 %), Iron (1700 % APY), Stream (18 %) offrent tous des rendements déconnectés des revenus réels.

- Dépendance circulaire : UST-LUNA, IRON-TITAN, xUSD-deUSD présentent tous un modèle d'échec mutuellement renforçant, où l'effondrement de l'un entraîne inévitablement l'autre vers le bas.

- Manque de transparence : Terra dissimule le coût des subventions d'Anchor, Stream cache 70 % des opérations hors chaîne, Tether a fait face à des doutes répétés sur la composition de ses réserves.

- Collatéralisation partielle ou collatéral auto-émis : S'appuyer sur des tokens volatils ou auto-émis déclenche une spirale de la mort sous pression, car la valeur du collatéral s'effondre au moment précis où elle doit le plus soutenir.

- Manipulation d'oracle : Les flux de prix gelés ou manipulés entravent la liquidation normale, transformant la découverte des prix en un jeu de confiance, avec des créances douteuses s'accumulant jusqu'à ce que le système soit insolvable.

La conclusion ne pourrait être plus claire : les stablecoins ne sont pas stables. Ils sont seulement « apparemment stables », jusqu'à ce qu'ils ne le soient plus, et cette transformation se produit souvent en quelques heures.

Défaillance de l'oracle et effondrement de l'infrastructure

Au début de l'effondrement de Stream, le problème de l'oracle a été immédiatement exposé. Alors que le prix réel du marché du xUSD tombait à 0,23 $, de nombreux protocoles de prêt avaient des prix d'oracle codés en dur à 1,00 $ ou plus pour éviter les liquidations en cascade. Cette pratique, destinée à maintenir la stabilité, a plutôt entraîné une déconnexion fondamentale entre le comportement du protocole et la réalité du marché. Ce n'était pas un problème technique mais une politique créée par l'homme. De nombreux protocoles ont opté pour des mises à jour manuelles de l'oracle pour éviter les liquidations déclenchées par de brèves fluctuations. Cependant, lorsque les baisses de prix reflètent une insolvabilité réelle plutôt qu'une pression temporaire, cette approche conduit à des conséquences catastrophiques.

Les protocoles ont été confrontés à un dilemme insoluble :

Utiliser les prix en temps réel : Le risque réside dans la manipulation pendant la volatilité, déclenchant des liquidations en cascade, comme on l'a vu en octobre 2025, avec des conséquences dévastatrices.

Utiliser des prix retardés ou un prix moyen pondéré dans le temps (TWAP) : Incapable de traiter la faillite réelle et l'accumulation de créances douteuses, Stream Finance en est un exemple — où l'oracle affichait 1,26 $, mais le prix réel n'était que de 0,23 $, ce qui a entraîné pour MEV Capital seul 650 000 $ de créances douteuses.

Utilisation de l'intervention manuelle : Introduction de la centralisation, intervention discrétionnaire et capacité à masquer la faillite en gelant l'oracle. Les trois schémas ont conduit à des pertes de l'ordre de centaines de millions à des dizaines de milliards de dollars.

Capacité de l'infrastructure sous pression

Suite à l'effondrement de l'infrastructure de Harvest Finance en octobre 2020, la TVL est passée de 1 milliard à 599 millions de dollars en raison d'un exploit de 24 millions de dollars déclenchant des retraits de panique des utilisateurs. La leçon était claire : les systèmes d'oracle doivent prendre en compte la capacité de l'infrastructure lors d'événements de stress, les mécanismes de liquidation doivent avoir des limites de taux et des disjoncteurs, et les plateformes de trading doivent maintenir une capacité de redondance dix fois supérieure à la charge normale.

Cependant, en octobre 2025, cette leçon n'avait pas été apprise au niveau institutionnel. Lorsque des millions de comptes ont fait face à une liquidation simultanée, des milliards de dollars de positions ont été clôturés en une heure, les carnets d'ordres sont devenus vides en raison de l'épuisement des ordres d'achat, et la surcharge du système a empêché de passer des ordres, la défaillance de l'infrastructure était aussi complète que celle de l'oracle. Des solutions techniques existaient mais n'ont pas été mises en œuvre car elles réduisaient l'efficacité normale et ajoutaient des coûts, des coûts qui auraient pu être convertis en profits.

Si vous ne pouvez pas identifier la source de vos revenus, vous ne gagnez pas de revenus ; vous payez la facture des gains de quelqu'un d'autre. Ce principe n'est pas complexe, pourtant des milliards de dollars sont encore déversés dans des stratégies de boîte noire parce que les gens préfèrent croire à un mensonge confortable plutôt que de faire face à une vérité inconfortable. Le prochain Stream Finance est déjà en opération.

Les stablecoins ne sont pas stables. La finance décentralisée n'est ni décentralisée ni sécurisée. Un revenu sans source claire n'est pas un profit mais plutôt un pillage avec une horloge qui tourne. Ce n'est pas une opinion mais un fait validé à grand prix. La seule question est de savoir si nous agirons ou si nous rejouerons le scénario de 200 milliards de dollars. L'histoire suggère ce dernier.

Vous pourriez aussi aimer

Le 'grand repli' ne fait-il que commencer ?

Discrépance majeure sur le marché ce 2 décembre : À ne pas manquer ! | Rapport matinal Alpha

Le Japon met fin à sa politique de taux zéro : les actifs risqués face à leur pire crainte, le "point de bascule de la liquidité"

Le capital traditionnel de plusieurs milliards de dollars de Hillhouse fait une percée, Websea accueille le cycle de capital le plus fort de l'histoire

Shadow Exchange : Innover en DeFi avec le modèle x(3,3) pour protéger la liquidité

Guide pratique pour maintenir la confidentialité dans le monde des cryptomonnaies

Cryptomonnaie et scepticisme : naviguer dans le débat sur la valorisation

Points clés : Le secteur de la cryptomonnaie fait face à des sentiments de marché fluctuants, entre optimisme et scepticisme.

Les milliards en Bitcoin perdus en Chine peuvent-ils être récupérés ?

Points clés : Qi Zhimin a fait face à des conséquences juridiques pour son rôle dans la plus grande affaire de blanchiment de Bitcoin au Royaume-Uni…

L'ascension stratégique de Google dans le paysage de l'IA : Une exploration détaillée

Points clés : La décision de Google de créer un cadre d'IA exclusif représente un changement critique dans la stratégie technologique et financière.

Analyse du marché crypto au 1er décembre : quelles opportunités avez-vous manquées ?

Rally à court terme de Bitcoin : 75 % de chances de dynamique haussière selon Alessio Rastani

Points clés : Alessio Rastani identifie une probabilité de 75 % d'un rally à court terme pour Bitcoin basé sur des modèles historiques…

Analyse du marché Ethereum : Les baleines restent prudentes face aux faibles chances de rally vers 4 000 $

Points clés : Les dérivés d'Ethereum reflètent un optimisme haussier en baisse alors que sa TVL diminue et que les frais de réseau chutent, renforçant la prudence.

Stratégie de levier sur Ethereum : les traders visent un objectif de 3,4 K$

Bitcoin au-delà de 90 000 $ : Analyse de la demande, de la liquidité et de la dynamique du marché

Points clés : Le prix du Bitcoin a dépassé le seuil des 90 000 $, mais la durabilité nécessite un volume trading accru. La base de coût…

Prédiction Bitcoin : Vers les 112 000 $ ? Analyse du marché

ETFs XRP : Le début d'une tendance haussière pour cet altcoin ?

Les données de minage de Bitcoin signalent un rally potentiel du BTC malgré la pression sur la rentabilité

Points clés : La dynamique du marché du Bitcoin suggère un moment charnière avec un prix aligné sur les coûts de minage…